Содержание

ТРАНСПОРТНАЯ НАКЛАДНАЯ

Отменена ли прежняя накладная № 1-Т

Новая форма транспортной накладной утверждена постановлением Правительства РФ от 15 апреля 2011 г. № 272. Этим же документом установлены новые Правила перевозок грузов автомобильным транспортом. Движение товара от поставщика к покупателю сопровождается товаросопроводительными и транспортными документами. При этом большинство товаров попадает к покупателю от поставщика именно автомобильным транспортом, а не железнодорожным, например, или морским. Автомобильные перевозки регулируются Федеральным законом от 8 ноября 2007 г. № 259-ФЗ. Согласно статье 8 этого закона, транспортная накладная подтверждает заключение договора на перевозку груза. Она служит основанием для расчетов за перевозку, и заполнять ее обязательно. Документ составляет грузоотправитель. Кроме того, этот документ понадобится водителю, если его остановят в пути сотрудники ГИБДД. И наконец, без нее сложно будет спросить с перевозчика неустойку, если вдруг в пути груз потеряется или испортится. Опять-таки именно в транспортной накладной зафиксировано наименование товара, количество мест и т. д.

Транспортная накладная – документ нужный, без которого не обойтись. Но в связи с принятием новой формы возникла неясность. Отменяет ли новая накладная прежнюю – товарно-транспортную накладную по форме № 1-Т, утвержденную постановлением Госкомстата России от 28 ноября 1997 г. № 78? Оказалось, что нет, не отменяет.

Минтранс России сообщил об этом в письме от 20 июля 2011 г. № 03-01/08-1980ис. В нем сообщается, что введение новой транспортной накладной не исключает применение товарно-транспортной накладной по форме № 1-Т и товарной накладной по форме № ТОРГ-12. Таким образом, теперь в учете проходят три накладные – транспортная, товарно-транспортная и товарная.

Документы, необходимые для учета затрат на перевозку

Минфин России в письме от 17 августа 2011 г. № 03-03-06/1/500 разъяснил, какими документами подтверждаются затраты на перевозку товара при налогообложении прибыли. Состав документов зависит от того, заключался договор перевозки или нет.

Если договор заключен, то расходы можно подтвердить и новой транспортной накладной, и накладной по форме № 1-Т. Оба документа действуют и соответствуют требованиям законодательства.

Если договора нет и покупатель вывозит груз на своей машине, то услуги по перевозке не оказываются и транспортная накладная не составляется. Затраты на перевозку груза и факт его транспортировки подтверждаются путевым листом.

Если договора нет, а груз доставляет продавец до покупателя, то в данном случае оказывается услуга по перевозке и требуется транспортная накладная. Расходы можно подтвердить как новой транспортной накладной, так и прежней товарно-транспортной накладной по форме № 1-Т.

Однако в письме Минфина рассмотрены далеко не все ситуации, которые возникают на практике. Ведь зачастую для перевозки груза привлекается третья сторона – транспортная компания. И тут же возникает неясность, какие документы заполнять.

Пока нет официальных разъяснений на эту тему. Поэтому до тех пор, пока они не появились, безопаснее в любых ситуациях заполнять два документа – и новую транспортную накладную, и прежнюю ТТН. Это поможет избежать споров с налоговиками. Ведь ТТН никто не отменял. Теперь подробнее о возможных вариантах транспортировки груза.

Итак, поставщик заказывает в транспортной компании доставку груза до покупателя. Тогда он, как грузоотправитель, составляет три экземпляра транспортной накладной – для себя, перевозчика и покупателя. Если договор перевозки заключает с покупателем компания-экспедитор по поручению поставщика, но от своего имени, то она же является грузоотправителем и составляет транспортную накладную. Поставщик же, хотя он и не участвует в перевозке, также должен получить свой экземпляр для учета расходов на транспортировку товара. Итак, в приведенных примерах будут составлены три транспортные и четыре товарно-транспортные накладные для поставщика, покупателя и перевозчика.

Теперь рассмотрим ситуацию, когда транспортировку заказывает в транспортной компании покупатель. Для учета расходов ему потребуются транспортные накладные в любом случае. Даже тогда, когда он не является ни грузополучателем, ни грузоотправителем. Значит, и в этой ситуации нужны три транспортные и четыре товарно-транспортные накладные.

Но поставщик может не заказывать перевозку в транспортной компании, а привезти товар самостоятельно. Тогда состав первичных документов будет зависеть от того, включена ли стоимость доставки в цену товара. Если стоимость доставки выделена отдельной строкой, то применяются правила, регулирующие договоры перевозки. А значит, составляются три транспортные накладные и четыре ТТН.

Если перевозка включена в стоимость товара и груз либо привозит поставщик, либо вывозит покупатель, то в этом случае транспортная накладная не нужна. А вот ТТН нужно оформить, так как в соответствии с пунктом 2 Инструкции от 30 ноября 1983 г. Минфина СССР № 156, Госбанка СССР № 30, ЦСУ СССР № 354/7, Минтранса РСФСР № 10/998 «О порядке расчетов за перевозки грузов автомобильным транспортом» грузы перевозятся только при наличии ТТН. А эту инструкцию пока никто не отменял.

Чем транспортная накладная отличается от ТТН

Главное отличие новой транспортной накладной в том, что она не содержит товарного раздела, как ТТН. То есть по ней нельзя идентифицировать отдельные позиции перевозимого груза. А значит, нельзя его оприходовать без товарной накладной по форме № ТОРГ-12. Компанию выручит ТТН. По мнению Минфина России, высказанному в письме от 31 января 2011 г. № 03-03-06/1/42, для оприходования и отражения в учете стоимости приобретенных товаров достаточно одной из двух накладных – либо ТТН, либо № ТОРГ-12.

Есть и другие отличия

В транспортной накладной появилась строка, которой нет в ТТН, – объявленная стоимость (ценность) груза в строке 5 «Указания грузоотправителя». Обратите внимание, что это не стоимость самого товара, а лишь его объявленная ценность. Строку заполняют для того, чтобы можно было рассчитать размер причиненного ущерба. Но для того, чтобы не возникло претензий со стороны налоговиков, безопаснее в этой строке все-таки писать ту же стоимость товара, что и в № ТОРГ-12.

В транспортной накладной также появилась строка «Экземпляр №». В ней ставится номер экземпляра. При этом не важно, экземпляр под каким номером попадет к покупателю или останется у поставщика. Более того, не страшно, если в компанию поступит четвертый экземпляр накладной, хотя по общему правилу всего выписывается их три. Договором может быть предусмотрено большее количество экземпляров.

Транспортную накладную подписывают и заверяют печатями грузоотправитель и перевозчик. Они же заверяют своими подписями и печатями любые исправления в документе.

Грузоотправитель расписывается и ставит печать в пункте 6 «Прием груза» и в пункте 16 «Дата составления, подписи сторон». Грузополучатель ставит подпись и печать в пункте 7 «Сдача груза». Перевозчик расписывается и ставит печать в пункте 9 «Информация о принятии заказа (заявки) к исполнению», в пункте 16 «Дата составления, подписи сторон». Водитель ставит подпись в пунктах 6 «Прием груза» и 7 «Сдача груза».

Как решались споры в судах по поводу ТТН

На практике некоторые компании не требуют от перевозчиков транспортные документы, а расходы на доставку списывают на основании акта оказанных услуг. Но эта ситуация спорная. Скорее всего налоговики откажут в вычете НДС, так как товары якобы не доставлены, а значит, не могут быть приняты к учету. Раньше подобные споры часто возникали из-за отсутствия товарно-транспортной накладной. По ним сложилась определенная арбитражная практика. Чего, кстати, нельзя сказать про новую транспортную накладную, поскольку она введена в действие совсем недавно. Поэтому обратимся к судебной практике по поводу применения ТТН. Какие выводы характерны для судей? Налоговики не вправе требовать у налогоплательщика ТТН, если не был заключен договор на перевозку груза с транспортной компанией (постановление ФАС Северо-Западного округа от 30 июля 2008 г. по делу № А42-6159/2007). Нельзя отказать в возмещении экспортного НДС только на том основании, что не представлена товарно-транспортная накладная (постановление ФАС Уральского округа от 14 февраля 2008 г. № Ф09-309/08-С2).

Товар можно принять к учету только на основании товарной накладной № ТОРГ-12 без товарно-транспортной накладной (постановления ФАС Восточно-Сибирского округа от 15 февраля 2008 г. № А19-9946/07-18-Ф02-391/08, ФАС Волго-Вятского округа от 21 марта 2008 г. по делу № А11-2713/2007-К2-18/162). Расходы на перевозку можно подтвердить иными документами кроме ТТН – актами оказанных услуг, счетами-фактурами, договором, платежками, путевыми листами, накладными № ТОРГ-12 и т. д. (постановление ФАС Западно-Сибирского округа от 11 марта 2010 г. по делу №А27-9842/2009).

Но есть и негативные для компаний решения. Акты по оказанию транспортных услуг не подтверждают перевозку груза (постановление ФАС Северо-Кавказского округа от 13 августа 2010 г. № А63-5615/2009-С4-9).

Сколько нужно экземпляров накладных

Напомним, что товарно-транспортная накладная по форме № 1-Т составляется в четырех экземплярах (п. 2 Правил оформления перевозочных документов, утв. Минавтотрансом РСФСР 30 июля 1971 г.):

| – | первый – остается у самого грузоотправителя и является у него основанием для списания товарно-материальных ценностей (второй, третий и четвертый экземпляры, заверенные подписями и печатями грузоотправителя и подписью водителя, вручаются водителю); |

| – | второй – передается водителем грузополучателю и предназначается для оприходования товарно-материальных ценностей у получателя груза (третий и четвертый экземпляры, заверенные подписями и печатями грузополучателя, сдаются перевозчику); |

| – | третий – служит основанием для расчетов, перевозчик прилагает к счету за перевозку и высылает заказчику автотранспорта; |

| – | четвертый – прилагается к путевому листу и служит основанием для учета транспортной работы и начисления заработной платы водителю. |

Новая транспортная накладная составляется в трех экземплярах (п. 9 Правил перевозок грузов автомобильным транспортом, утв. постановлением Правительства РФ от 15 апреля 2011 г. № 272):

– для грузоотправителя;

– для грузополучателя;

– для перевозчика.

При совершении сделок (заключении договора) можно использовать факсимильную подпись с помощью средств механического или иного копирования, электронно-цифровую подпись либо иной аналог собственноручной подписи в случаях и порядке, предусмотренных законодательством или соглашением сторон (п. 2 ст. 161 Гражданского кодекса Республики Беларусь (далее – ГК)).

В описанной ситуации речь не идет об использовании факсимильной подписи при заключении договора. Охватывается более широкий круг случаев «совершения», который может включать и оформление отгрузки накладными и иными документами.

По мнению автора, допускается использование факсимиле подписи на документах, составляемых в соответствии с законодательством о бухгалтерском учете и отчетности.

Если обратиться к предыдущей редакции Закона Республики Беларусь «О бухгалтерском учете и отчетности», то на первичных учетных документах требовалось наличие личной подписи. Действующая в настоящее время редакция* предусматривает только наличие подписи (п. 2 ст. 10 Закона).

* Закон Республики Беларусь от 12.07.2013 № 57-З «О бухгалтерском учете и отчетности» (далее – Закон).

Равным образом Инструкция № 192** оперирует понятием «подпись». Последняя, на наш взгляд, может включать как собственноручную подпись, так и факсимиле.

** Инструкция по заполнению типовых форм первичных учетных документов ТТН-1 «Товарно-транспортная накладная» и ТН-2 «Товарная накладная», утвержденная постановлением Минфина Республики Беларусь от 18.12.2008 № 192 (далее – Инструкция № 192).

Какие правовые риски возникают у организации, использующей факсимиле подписи?

Как известно, для целей налогообложения факт совершения хозяйственной операции подтверждается первичным учетным документом, имеющим юридическую силу (подп. 1.10 п. 1 Указа № 488*). Первичный учетный документ обладает юридической силой только в случае действительности совершения отраженной в нем хозяйственной операции. Такой документ может быть признан контролирующим органом по результатам проверки не имеющим юридической силы при наличии и (или) представлении правоохранительными органами доказательств, опровергающих факт совершения отраженной в нем хозяйственной операции.

* Указ Президента Республики Беларусь от 23.10.2012 № 488 «О некоторых мерах по предупреждению незаконной минимизации сумм налоговых обязательств» (далее – Указ № 488).

Другими словами, первичный учетный документ может быть лишен юридической силы по материальным, а не формальным критериям.

К материальным критериям можно отнести отсутствие хозяйственной операции, т.е. действий или событий, подлежащих отражению организацией в бухгалтерском учете и приводящих к изменению ее активов, обязательств, собственного капитала, доходов, расходов, а к формальным, например, отсутствие реквизитов.

Впрочем, сделка, оформленная таким первичным документом, может быть признана недействительной в суде. Однако:

1) при наличии долгосрочного договора поставки возможность оспорить отдельную отгрузку в его рамках выглядит крайне сомнительной;

2) основанием требования о признании сделки недействительной может быть несоблюдение простой письменной формы (ст. 163 ГК), а последствиями – двусторонняя реституция (ст. 168 ГК), т.е. возврат всего полученного по сделке.

Понятно, что контрагент по сделке не может быть лицом, заинтересованным в таком признании (для него это также может повлечь перерасчет налоговой базы, налоговые пени и т.п.). Если сторона не согласна использовать факсимиле, следует возразить в момент заключения сделки (подписания договора);

3) обнаружить и доказать факт использования факсимиле можно, как правило, лишь с использованием экспертизы.

Может ли заверение печатью организации факсимильной подписи руководителя свидетельствовать о подлинности данного документа?

Не нуждаются в дополнительном удостоверении копии документа, полученные путем тиражирования подлинника средствами оперативной полиграфии, содержащие факсимильное воспроизведение подписи и предназначенные для рассылки или внутреннего пользования (п. 62 Инструкции № 4*).

* Инструкция по делопроизводству в государственных органах, иных организациях, утвержденная постановлением Минюста Республики Беларусь от 19.01.2009 № 4.

Однако если такой способ заверения сторонами документов избран ими в договоре на основании части третьей п. 2 ст. 161 ГК, то необходимо руководствоваться условиями договора.

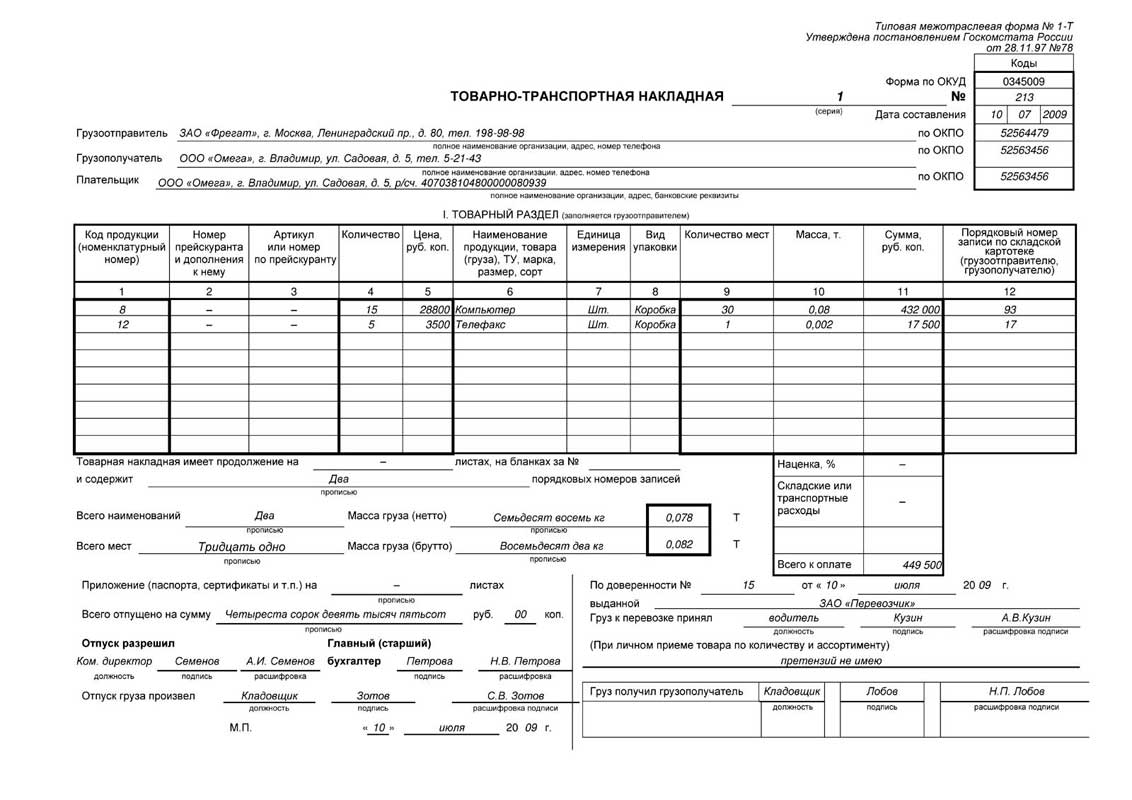

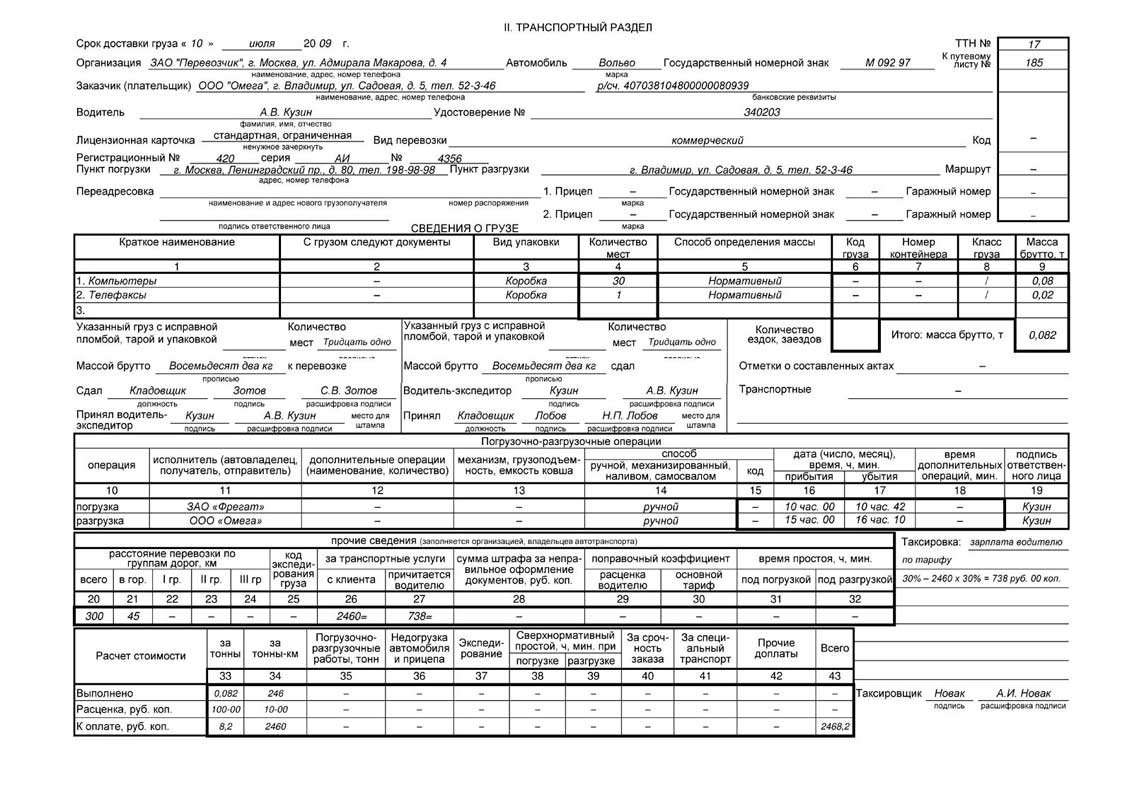

Товарно-транспортная накладная (ТТН) – документ, который используется в учете товарно-материальных ценностей при их перемещении транспортными средствами. ТТН обычно составляется отправителем груза, но по согласованию сторон может выписываться и перевозчиком. Товарно-транспортная накладная является основанием для списания груза у отправителя и его поступления на склад получателя.

ТТН составляется на каждую партию груза, перевозимую одним автомобилем. То есть документов должно быть столько, сколько транспортных средств участвует в грузоперевозке. Каждая ТТН оформляется в 3-х экземплярах: для отправителя, перевозчика и получателя груза.

Чем отличается от транспортной

Оформление ТТН и ТН регулируется разными законодательным актами.

В чем еще разница?

- В форме документа. ТН включает больше разделов, чем в ТТН. В ТТН всего 2 раздела (товарный и транспортный), а в ТН — целых 17.

- В количестве экземпляров. ТН выписывается в трех экземплярах, а ТТН — в четырех.

- В реквизитах. В ТТН дополнительно указываются код груза, его цена и количество, а также имеются графы для подписи лиц, уполномоченных на отпуск груза. Зато в ТН предусмотрены строки для внесения информации о желательных условиях перевозки (режиме, особенностях транспорта и т. д.), а также есть строка, в которую можно внести сведения о переадресации в случае необходимости.

Обратите внимание! Согласно ПП РФ №272 от 15.04.2011 г. при выдаче ТН в случае автоперевозок ТТН можно не выдавать. При этом при заполнении ТТН, выдача ТН все равно обязательна, т. е. правило работает в одностороннем порядке.

Бланк товарно-транспортной накладной 2020 года

Если вам нужен новый бланк ТТН 2020 года, бесплатно скачайте его здесь в подходящем формате.

Как заполнять товарно-транспортную накладную в 2020 году?

Для выписки товарно-транспортной накладной используется унифицированная форма – Типовая межотраслевая форма № 1-Т. Она подходит для большинства грузов. Для некоторых отправлений используются специальные отраслевые бланки ТТН.

С 2011 года применяется новый бланк товарно-транспортной накладной. Его отличие от старого заключается в отсутствии полей для информации о списании и оприходовании груза.

Особенности заполнения

Правила заполнения ТТН прописаны в постановлении Госкомстата России от 28.11.1997 № 78. При этом типовой бланк разрешается дополнять нужными компании реквизитами, расширяющими сведения о перевозке и перевозимом грузе.

Заполнять ТТН следует отдельно для каждого из получателей груза и каждой поездки.

Товарный раздел заполняет сторона, передающая груз. Транспортный раздел заполняют в том числе перевозчик и получатель груза.

В ТТН по форме 1-Т в 2020 году указываются следующие сведения:

- Информация об отправителе и получателе груза.

- Наименование груза.

- Перечень сопроводительной документации для отправления (сертификаты, паспорта качества и т. д.).

- Указания отправителя груза (информация о ценности отправления).

- Дата и время приема и сдачи груза.

- Требования к условиям перевозки.

- Информация о принятии заявки на транспортировку груза к исполнению.

- Информация о перевозчике.

- Информация о транспортном средстве.

- Замечания и оговорки.

- Прочие требования.

- Информация о переадресовке (при изменении адреса получения груза в процессе транспортировки).

- Стоимость транспортировки груза и порядок расчета.

- Дата составления ТТН и подписи сторон.

- Отметки отправителя, перевозчика и получателя груза.

![]()

![]() Хватит тратить время на заполнение шаблонов и бланков Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов. КУБ – новый стандарт выставления и отправки счетов покупателям.

Хватит тратить время на заполнение шаблонов и бланков Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов. КУБ – новый стандарт выставления и отправки счетов покупателям.

Начать использовать КУБ прямо сейчас

14 дней

БЕСПЛАТНЫЙ

ДОСТУП

Образец заполнения ТТН-2020

Предлагаем также бесплатно скачать образец ТТН в новом формате с заполненными полями, который поможет вам правильно внести сведения в вашу товарно-транспортную накладную.

×

×

Таким будет ваш документ

![]() ×

×

Часто выписываете товарно-транспортные накладные и хотите оптимизировать процесс их оформления? Воспользуйтесь сервисом КУБ, который позволяет заполнять ТТН и другие документы онлайн в автоматическом режиме.

Хватит тратить время на заполнение шаблонов и бланков Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов. КУБ – новый стандарт выставления и отправки счетов покупателям.

Начать использовать КУБ прямо сейчас

14 дней

БЕСПЛАТНЫЙ

ДОСТУП

узнайте больше про куб сейчас

Автоматизация

выставления счета Автозаполнение реквизитов покупателя по ИНН Автопроверка правильности реквизитов банка по БИКу Правильно настроенные формулы, в том числе по расчету НДС и Итого счета Автоматическое формирование суммы прописью по итоговым цифрам суммы счета Выгоды Подготовка счета за 20 секунд Отсутствие ошибок в счетах Меньше времени на выставление счетов, и больше на бизнес Увеличение скорости оплаты счетов Автоматизация

отправки счета Автоматическое прикрепление вашего логотипа в счет Автоматическое прикрепление скана вашей подписи в счет Автоматическое прикрепление в счет скана печати вашей компании Отправка счета на e-mail покупателя Выгоды Отправка счета в 2 клика Красивые и профессиональные счета Можно выставлять счета с компьютера, планшета, смартфона Не нужно распечатывать счет, ставить подпись, печать и сканировать перед отправкой

почему куб удобнее

Удобное выставление счетов онлайн Моментальная отправка счетов на e-mail вашему покупателю Контроль задолженности по каждому покупателю Управленческая отчетность Упорядоченное хранение всех ваших документов Скидка 20% на бухгалтерское обслуживание от вашего бухгалтера Хватит тратить время на заполнение шаблонов и бланков Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов. КУБ – новый стандарт выставления и отправки счетов покупателям.

Начать использовать КУБ прямо сейчас

14 дней

БЕСПЛАТНЫЙ

ДОСТУП Нужна помощь по заполнению документов или консультация? Получите помощь экспертов бухгалтеров по подготовке документов +7 (800) 500-54-36

НАПИШИТЕ ЭКСПЕРТУ

Согласно ст. 785 Гражданского кодекса РФ по договору перевозки груза перевозчик обязуется доставить вверенный ему отправителем груз в пункт назначения и выдать его управомоченному на получение груза лицу (получателю), а отправитель обязуется уплатить за перевозку груза установленную плату. Заключение договора перевозки груза подтверждается составлением и выдачей отправителю груза транспортной накладной (коносамента или иного документа на груз, предусмотренного соответствующим транспортным уставом или кодексом).

Постановлением Правительства РФ от 15.04.2011 № 272 утверждены Правила перевозок грузов автомобильным транспортом (далее – Правила). Правила устанавливают порядок организации перевозки различных видов грузов автомобильным транспортом, обеспечения сохранности грузов, транспортных средств и контейнеров, а также условия перевозки грузов и предоставления транспортных средств для такой перевозки.

Перевозка груза осуществляется на основании договора перевозки груза, который может заключаться посредством принятия перевозчиком к исполнению заказа, а при наличии договора об организации перевозки груза — заявки грузоотправителя. Заключение договора перевозки груза подтверждается транспортной накладной, составленной грузоотправителем (если иное не предусмотрено договором перевозки груза) по форме согласно приложению № 4 к Правилам (п. 6 Правил). Транспортная накладная подписывается грузоотправителем и перевозчиком или их уполномоченными лицами (п. 9 Правил).

Согласно ст. 2 «Устава автомобильного транспорта и городского наземного электрического транспорта»:

— грузоотправитель — физическое или юридическое лицо, которое по договору перевозки груза выступает от своего имени или от имени владельца груза и указывается в транспортной накладной;

— перевозчик — юридическое лицо, индивидуальный предприниматель, принявшие на себя по договору перевозки груза обязанность перевезти вверенный грузоотправителем груз в пункт назначения и выдать груз управомоченному на их получение лицу.

Таким образом, в разделе «Грузоотправитель» транспортной накладной должен быть указан владелец груза либо уполномоченное им лицо, действующее от имени владельца груза на основании доверенности.

Если организация помимо транспортной накладной также оформляет товарно-транспортную накладную (типовая межотраслевая форма № 1-Т), то реквизит «Грузоотправитель» в этом документе заполняется по тем же правилам, что и в транспортной накладной.

Обратите внимание! Транспортная накладная (приложение № 4 к Правилам) является обязательным документом. Товарно-транспортная накладная № 1-Т не является обязательной и оформляется в случаях, предусмотренных внутренними правилами документооборота организации. Как указано в письме ФНС России от 21.03.2012 № ЕД-4-3/4681@, документом, подтверждающим в целях налогообложения прибыли факт осуществления затрат на перевозку грузов автомобильным транспортом, может быть любой из двух вышеперечисленных документов.