Содержание

- Дополнительно

- Форма уведомления о КИК 2018

- Уведомление о КИК: срок сдачи

- Порядок заполнения уведомления о КИК

- Уведомление о КИК 2018: образец заполнения

- Когда иностранная структура без образования юридического лица признается контролируемой иностранной компанией

- Кто признается контролирующим лицом иностранной структуры без образования юридического лица

- Что понимается под осуществлением контроля над иностранной структурой без образования юридического лица

- Налог на прибыль/НДФЛ с прибыли КИК

- Если иностранные структуры без образования юридического лица имеют недвижимое имущество

Есть несколько «классических» способов расчета прямого и косвенного участия фирмы в капитале другой компании. Кроме того, Минфин России предложил методику такого расчета в особых случаях.

При определении взаимозависимости для целей раздела V.I Налогового кодекса фирме следует уделить внимание долям участия в других организациях1. Расчет долей зависит от вида участия и имеет некоторые особенности. Различают корпоративную взаимозависимость (с прямым и косвенным участием) и особые случаи участия.

Корпоративная взаимозависимость

Прямое участие

Прямое участие — это непосредственное участие одного лица в капитале другого, определяемое следующими способами.

Расчет непосредственно принадлежащей фирме доли голосующих акций другой организации (применимо для акционерных обществ)

Nota bene!

Согласно подпункту 1 пункта 2 статьи 105.1 Налогового кодекса для признания сторон взаимозависимыми размер непосредственного (прямого) или косвенного участия одной стороны в капитале другой должен составлять более 25 процентов. При этом стороны могут быть признаны взаимозависимыми и вне зависимости от такой доли участия

Долю голосующих акций устанавливают по данным списка лиц, имеющих право на участие в общем собрании акционеров, составленного на основании данных реестра акционеров для проведения последнего общего собрания, предшествующего дате определения взаимозависимости. При этом не каждая простая или привилегированная акция может являться голосующей и, следовательно, участвовать в расчете. Понятие голосующей акции отсутствует в Налоговом кодексе, поэтому обратимся к нормам гражданского законодательства. Согласно Закону об АО2 голосующей является обыкновенная или привилегированная акция, предоставляющая акционеру (ее владельцу) право голоса при решении вопроса, поставленного на голосование на общем собрании акционеров. Вместе с тем владельцы обыкновенных акций имеют право участвовать в общем собрании акционеров с правом голоса по всем вопросам их компетенции3, а владельцы привилегированных акций имеют право голоса только в ограниченных случаях4. Возникновение у них права голоса зависит от вопроса, вынесенного на рассмотрение общего собрания акционеров, либо от того, было ли принято решение о выплате им соответствующей суммы дивидендов.

В случае если у владельцев привилегированных акций не возникло права принимать участие в общем собрании акционеров с правом голоса, их привилегированные акции не будут рассматриваться в качестве голосующих при условии документального подтверждения данного обстоятельства. Документом, подтверждающим, что привилегированные акции не признаются голосующими, является решение последнего общего собрания акционеров о полной выплате дивидендов по привилегированным акциям5. Таким образом, неголосующие привилегированные акции в расчет взаимозависимости включать не следует (см. пример ниже).

Пример

ОАО «Актив» владеет 75% уставного капитала ЗАО «Пассив», что составляет 100% обыкновенных акций. Остальные акционеры владеют 25% уставного капитала «Пассива». Их акции являются привилегированными без права голоса на общем собрании акционеров. Следовательно, для целей определения доли участия одной организации в другой при создании консолидированной группы налогоплательщиков на долю «Актива» приходится 100%-ный пакет голосующих акций «Пассива».

Закон об АО также устанавливает другие случаи, когда акция не предоставляет право голоса и, соответственно, не является голосующей. Например, акция принадлежит учредителю, но полностью не оплачена (если иное не предусмотрено уставом АО).

Расчет непосредственно принадлежащей доли одной компании в уставном (складочном) капитале (фонде) другой (применимо для обществ с ограниченной ответственностью (ООО), хозяйственных товариществ и партнерств)

Данный способ является более простым по сравнению с методом расчета доли голосующих акций и соответствует соотношению номинальной стоимости доли одного юридического лица в уставном капитале другого юридического лица (см. пример ниже)6.

Доля такого участия может подтверждаться выписками из ЕГРЮЛ, копиями учредительных документов, списками участников ООО, содержащими необходимые сведения.

Расчет доли, определяемой пропорционально количеству участников в другой организации (если долю голосующих акций (долю в уставном капитале) определить невозможно), — применимо для акционерной и долевой форм собственности

Ситуация, когда долю голосующих акций (долю в уставном капитале) определить невозможно, вероятна при возникновении спора о количестве голосующих акций, принадлежащих акционерам, или о размерах долей в уставном (складочном) капитале (фонде) организации, принадлежащих ее участникам.

Пример

Определяем долю пропорционально количеству участников общества:

- при наличии одного участника размер доли его прямого участия составляет 100%;

- при наличии двух участников размер доли прямого участия каждого из них составляет 50%;

- трех участников — 33,3%;

- четырех участников — 25% и т. д.

Косвенное участие

Для определения доли косвенного участия одной фирмы в другой7 сначала устанавливают все последовательности участия через прямое участие каждой предыдущей организации в каждой последующей. Далее определяют доли прямого участия каждой предыдущей компании в каждой последующей в соответствующей последовательности. Доля косвенного участия (применительно к отдельной последовательности) определяется как произведение долей прямого участия каждой предыдущей организации в каждой последующей. Затем суммируют произведения долей прямого участия одной организации в другой всех последовательностей.

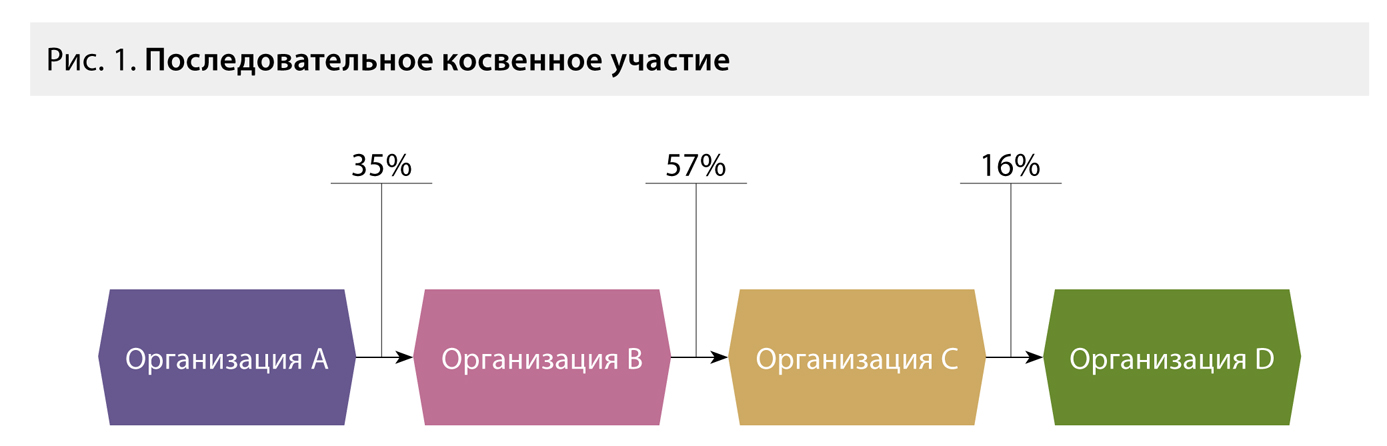

Отметим, что косвенное участие одной фирмы в другой может выступать в двух самостоятельных формах (см. пример ниже): последовательное косвенное участие (см. рис. 1) и параллельное косвенное участие (см. рис. 2). Сложение долей возможно только при втором варианте.

Пример

Размер доли участия организации А в организации В по сделкам, доходы по которым получены как до 01.01.2012, так и после, считаем следующим образом:

1. Определяем последовательность участия A-B-C-D.

2. Перемножаем доли прямого участия каждой предыдущей организации в каждой последующей:

AB x BC x CD = 35 x 57 x 16 = 3,19%.

Очевидно, что применяемая здесь формула расчета доли участия аналогична той, которая была установлена в ст. 20 НК РФ.

В случае если определено несколько независимых последовательностей участия одной компании в другой, производится суммирование произведений долей прямого участия одной организации в другой всех последовательностей8.

Считаем долю согласно алгоритму:

1. Выявляем две последовательности: А-B-С-D и А-E-D.

2. Определяем доли прямого участия каждой предыдущей организации в каждой последующей по каждой последовательности: А-B-С-D — 50%, 90%, 75%; А-E-D — 75% и 25%.

3. Перемножаем эти доли внутри каждой последовательности и получаем результат по первой последовательности:

50 x 90 x 75 = 33,75%,

по второй:

75 x 25 = 18,75%.

4. Суммируем результаты:

33,75 + 18,75 = 52,5%.

Это и есть доля косвенного участия организации А в организации D. Она превышает 25%. Следовательно, организации А и D являются взаимозависимыми.

Отметим, что суммирование произведений последовательностей участия только в случае параллельного участия из пункта 3 статьи 105.2 Налогового кодекса прямо не следует. Это может создать трудности на практике и вызвать споры с контролирующими органами.

Особые случаи

Согласно Налоговому кодексу9 для признания взаимной зависимости лиц учитывается влияние, которое может оказывать участие одного лица в капитале других в соответствии с заключенным соглашением либо при иной возможности одного лица определять решения, принимаемые другими лицами. При этом Минфин России разъясняет10, что при расчете доли участия нужно учитывать следующие варианты прямого и косвенного участия другой организации в собственном капитале компании: наличие своих акций (долей) в собственности фирмы, «перекрестное» участие компаний в капитале друг друга, «кольцевое» владение.

Наличие своих акций (долей) в собственности фирмы

Собственные акции, приобретенные компанией не в связи с уменьшением ее уставного капитала, не учитываются при подсчете доли участия в ней другой компании для целей определения взаимозависимости, поскольку не являются голосующими, в том числе не предоставляют права голоса, не учитываются при подсчете голосов, по ним не начисляются дивиденды и они должны быть реализованы по цене не ниже их рыночной стоимости не позднее одного года с даты их приобретения11 (см. пример ниже).

Пример

ОАО «Актив» владеет 65% уставного капитала ЗАО «Пассив». Оставшиеся 35% принадлежат непосредственно «Пассиву».

Для целей определения доли участия одной организации в другой на долю «Актива» приходится 100%-ный пакет акций «Пассива»12.

Аналогичное правило, по мнению Минфина России, действует и в отношении долей ООО13.

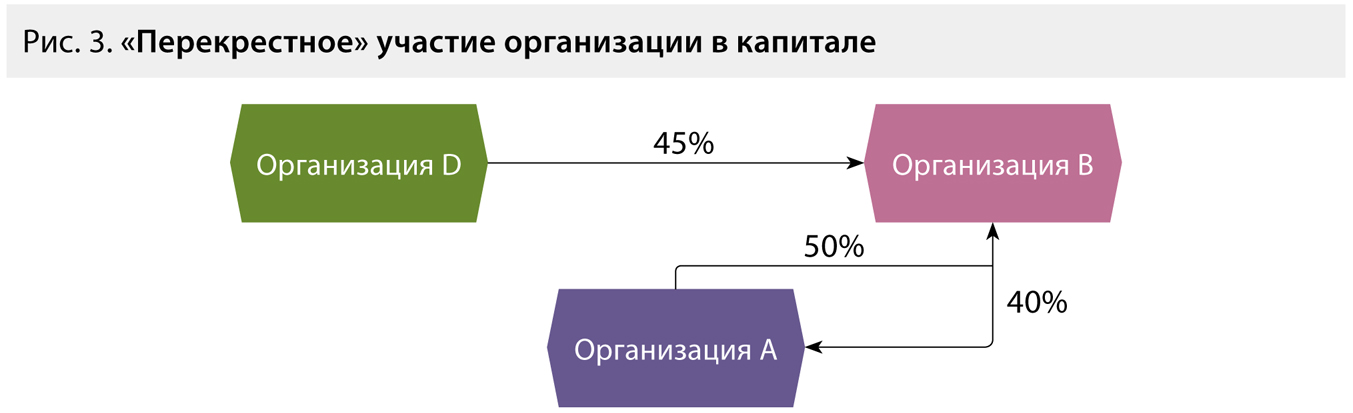

«Перекрестное» участие компаний в капитале друг друга

Перекрестное владение акциями можно определить как совокупность корпоративных правоотношений, в результате которых два АО владеют акциями друг друга и, таким образом, через взаимное владение участвуют в собственном акционерном капитале (см. пример ниже).

Пример

АО 1 создает АО 2, акции которого оплачивает своими собственными. В итоге АО 2 получает право собственности на акции АО 1. АО 1 получает в собственность акции АО 2 по итогам регистрации эмиссии вновь создаваемого общества (АО 2). Уставный капитал АО 1 может быть как равным, так и большим по сравнению с уставным капиталом АО 2.

«Кольцевое» владение

«Кольцевое» владение — ситуация, когда материнская компания владеет дочерними структурами, которые по цепочке контролируют крупные пакеты акций материнской компании.

В случаях «перекрестного» или «кольцевого» владения (взаимного владения) порядок определения прямого (косвенного) участия в организации, по мнению финансового ведомства, аналогичен порядку определения доли косвенного участия, установленному пунктом 3 статьи 105.2 Налогового кодекса. При этом необходимо математическое преобразование доли прямого участия одной компании в другой в следующем порядке:

1) определение доли косвенного участия фирмы в собственном капитале;

2) распределение данной доли на внешних собственников пропорционально их долям участия в капитале.

В основе такого математического преобразования лежит формула геометрической прогрессии (см. примеры ниже).

Пример

Формула геометрической прогрессии в данном случае выглядит следующим образом:

Cdb = Аdb : (1 – Aab x Aba), где

Cdb — фактическая доля участия организации D в организации B,

Аdb — прямая доля участия организации D в организации B.

Таким образом, фактическое участие организации D в капитале организации B составляет:

45% : (1 – 50% x 40%) = 56%.

Следуя логике Минфина России, доля косвенного участия организации D в капитале организации A составляет:

56 x 40 = 22,4%.

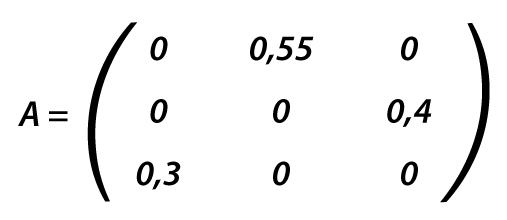

Пример

С целью упрощения порядка расчета фактической доли участия может быть использована обратная матрица, которую можно найти по следующей формуле:

N = (E – A)–1, где

N — матрица-результат, в которой отражена фактическая доля участия фирмы в других организациях (обратная матрица);

A — матрица, в которой отражена прямая доля участия фирмы в других организациях;

E — единичная матрица (диагональная матрица, у которой все диагональные элементы равны 1).

Таким образом, доля фактического участия организации A в организации B составит 58,9%.

Руководствоваться или нет предложенными Минфином России формулами — право компании. По нашему мнению, данные правила расчета придают дополнительное толкование норм статьи 105.2 Налогового кодекса и не могут создавать дополнительные обязанности для налогоплательщиков, прямо не предусмотренные законодательством.

В заключение обращаем внимание бухгалтеров и работников налоговых служб организаций на то, что следует быть более внимательными к условиям и экономическим результатам сделок, совершаемых сторонами. Ведь наличие корпоративной взаимозависимости не является исчерпывающим основанием для признания лиц взаимозависимыми, а сделок — контролируемыми для целей раздела V.I Налогового кодекса.

Уведомление о контролируемых иностранных компаниях — документ, который представляется российскими налоговыми резидентами в налоговый орган, содержащий сведения о контролируемых иностранных компаниях, контролирующими лицами которых они являются.

Российские лица, которые владеют Контролируемыми иностранными компаниями, обязаны представлять в налоговые органы ежегодно специальный отчет — Уведомление о контролируемых иностранных компаниях.

Порядок подготовки и представления уведомления о контролируемых иностранных компаниях регулируется статьей 25.14 Налогового кодекса Российской Федерации (НК РФ).

Уведомление о контролируемых иностранных компаниях представляют налоговые резиденты Российской Федерации (п. 1 ст. 25.14 НК РФ)

Уведомление о контролируемых иностранных компаниях представляется в срок не позднее 20 марта года, следующего за налоговым периодом, в котором контролирующим лицом признается доход в виде прибыли контролируемой иностранной компании (п. 2 ст. 25.14 НК РФ).

Налогоплательщики представляют уведомления о контролируемых иностранных компаниях в налоговый орган по месту своего нахождения (месту жительства) (п. 4 ст. 25.14 НК РФ).

Налогоплательщики, отнесенные к категории крупнейших налогоплательщиков, представляют уведомления о контролируемых иностранных компаниях в налоговый орган по месту своего учета в качестве крупнейших налогоплательщиков.

Уведомления о контролируемых иностранных компаниях представляются в налоговый орган налогоплательщиками по установленным формам (форматам) в электронной форме.

Налогоплательщики — физические лица вправе представить указанные уведомления на бумажном носителе.

Формы и порядок заполнения формы уведомления о контролируемых иностранных компаниях, а также формат и порядок представления уведомления о контролируемых иностранных компаниях в электронной форме утвержден Приказом ФНС России от 13.12.2016 N ММВ-7-13/679@.

В уведомлении о контролируемых иностранных компаниях указываются следующие сведения и информация (п. 6 ст. 25.14 НК РФ):

1) период, за который представляется уведомление;

2) наименование иностранной организации (иностранной структуры без образования юридического лица), уведомление об участии в которой (об учреждении которой) представлено налогоплательщиком;

3) регистрационный номер (номера), присвоенный иностранной организации в государстве (на территории) ее регистрации (инкорпорации), код (коды) иностранной организации в качестве налогоплательщика в государстве (на территории) ее регистрации (инкорпорации) (или их аналоги), адрес в государстве (на территории) регистрации (инкорпорации) иностранной организации при их наличии;

4) организационная форма иностранной структуры без образования юридического лица, наименование и реквизиты документа об учреждении иностранной структуры без образования юридического лица, дата учреждения (регистрации) иностранной структуры без образования юридического лица, регистрационный номер (иной идентификатор) в государстве учреждения (регистрации) иностранной структуры без образования юридического лица при их наличии (или их аналоги);

5) дата, являющаяся последним днем периода, за который составляется финансовая отчетность организации (иностранной структуры без образования юридического лица) за финансовый год в соответствии с ее личным законом;

6) дата составления финансовой отчетности организации (иностранной структуры без образования юридического лица) за финансовый год в соответствии с ее личным законом;

7) дата составления аудиторского заключения по финансовой отчетности иностранной организации (иностранной структуры без образования юридического лица) за финансовый год (если в соответствии с личным законом или учредительными (корпоративными) документами этой иностранной организации (иностранной структуры без образования юридического лица) установлено обязательное проведение аудита такой финансовой отчетности или такой аудит осуществляется иностранной организацией (иностранной структурой без образования юридического лица) добровольно);

8) доля участия налогоплательщика в иностранной организации, раскрытие порядка участия налогоплательщика в иностранной организации при наличии косвенного участия, в том числе через российскую организацию и (или) с использованием иностранной структуры без образования юридического лица, в случае, если налогоплательщик признается контролирующим лицом такой иностранной структуры без образования юридического лица, с указанием следующих сведений:

— сведения, предусмотренные вышеуказанными пунктами 2, 3. 4, — в отношении каждой последующей организации (иностранной структуры без образования юридического лица), через которую (с использованием которой) реализовано косвенное участие в иностранной организации;

наименование, основной государственный регистрационный номер, идентификационный номер налогоплательщика, код причины постановки на учет налогоплательщика — российской организации, через которую реализовано косвенное участие в иностранной организации;

доля участия в каждой последующей организации, через которую реализовано косвенное участие в иностранной организации;

9) описание оснований для признания налогоплательщика контролирующим лицом иностранной компании;

10) описание оснований для освобождения прибыли контролируемой иностранной компании от налогообложения в соответствии с настоящим Кодексом.

Уточнение уведомления (п. 7 ст. 25.14 НК РФ)

В случае обнаружения неполноты сведений, неточностей либо ошибок в заполнении представленного уведомления о контролируемых иностранных компаниях налогоплательщик вправе представить уточненное уведомление.

В случае подачи уточненного уведомления до момента, когда налогоплательщик узнал об установлении налоговым органом факта отражения в уведомлении недостоверных сведений, налогоплательщик освобождается от ответственности, предусмотренной статьей 129.6 НК РФ (Неправомерное непредставление уведомления о контролируемых иностранных компаниях, уведомления об участии в иностранных организациях, представление недостоверных сведений в уведомлении о контролируемых иностранных компаниях, уведомлении об участии в иностранных организациях).

Требование о предоставлении уведомления

При наличии у налогового органа информации, в том числе полученной от компетентных органов иностранных государств, свидетельствующей о том, что налогоплательщик является контролирующим лицом иностранной организации (иностранной структуры без образования юридического лица), но при этом такой налогоплательщик не направил в налоговый орган уведомление, налоговый орган направляет этому налогоплательщику требование представить уведомление, в установленный налоговым органом срок, который не может составлять менее тридцати дней с даты получения указанного требования (п. 8 — 10 ст. 25.14 НК РФ).

Ответственность

Предусмотрена ответственность за Неправомерное непредставление уведомления о контролируемых иностранных компаниях, уведомления об участии в иностранных организациях, представление недостоверных сведений в уведомлении о контролируемых иностранных компаниях, уведомлении об участии в иностранных организациях — штраф 100 тыс. рублей (пункт 1 статьи 129.6. НК РФ).

14.01.2020

Дополнительно

Уведомление об участии в иностранных организациях — документ, который представляется российскими налоговыми резидентами в налоговый орган, содержащий сведения о своем участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица).

Контролируемая иностранная компания — иностранная компания (иностранная структура без образования юридического лица), контролирующими лицами которой являются организации и (или) физические лица, признаваемые налоговыми резидентами Российской Федерации.

Внешние ссылки

НК РФ Статья 25.14. Уведомление об участии в иностранных организациях и уведомление о контролируемых иностранных компаниях. Порядок признания налогоплательщиков контролирующими лицами (consultant.ru)

Словари:

Словарь

Налоговый словарь

Словарь бухучета

Юридический словарь

Словарь инвестора

Добавить в «Нужное»

Актуально на: 16 марта 2018 г.

Если организация или физлицо, признаваемые налоговыми резидентами РФ, контролируют иностранную организацию, не являющуюся налоговым резидентом РФ, либо иностранную структуру без образования юридического лица, такая иностранная организация (структура) признается контролируемой иностранной компанией (КИК) (п.п.1,2 ст. 25.13 НК РФ).

Что значит контролировать в целях признания КИК, указано в ст. 25.13 НК РФ. Контроль включает, к примеру, возможность оказывать определяющее влияние на решения, принимаемые иностранной организацией по распределению полученной прибыли.

Например, контролирующим лицом иностранной организации признается организация, доля участия которой в «иностранце» составляет более 25%, при этом такая доля не предусматривает исключительно прямое или косвенное участие через публичные российские организации.

Наличие у организации или физлица КИК обязывает их уведомлять налоговую инспекцию о таких «иностранцах» (пп. 3 п. 3.1 ст. 23 НК РФ).

Форма уведомления о КИК 2018

Уведомление об участии в КИК подается по форме, утв. Приказом ФНС от 13.12.2016 № ММВ-7-13/679@.

Скачать бланк Уведомления о контролируемых иностранных компаниях (форма по КНД 1120416) в формате PDF можно здесь.

Контролирующая организация представляет уведомление по месту ее нахождения, а физлицо, контролирующее иностранную компанию, – по месту своего жительства (п. 3.1 ст. 23 НК РФ).

Приведенную выше форму уведомления не нужно путать с Уведомлением об участии в иностранных организациях (об учреждении иностранных структур без образования юридического лица) (форма по КНД 1120411) (утв. Приказом ФНС от 24.04.2015 № ММВ-7-14/177@).

Организации должны представлять Уведомление о КИК в электронном виде, а физлица могут выбирать – сдавать его по электронке или на бумаге (п. 4 ст. 25.14 НК РФ).

Уведомление о КИК: срок сдачи

Уведомление о КИК когда подавать? А нужно ли подавать уведомление о КИК ежегодно?

Уведомление о КИК нужно подавать не позднее 20 марта года, следующего за годом, в котором контролирующее лицо признало доход в виде прибыли КИК, который облагался НДФЛ или налогом на прибыль (п. 2 ст. 25.14 НК РФ).

Соответственно, если такой доход в прошлом году не признавался, подавать уведомление о КИК в этом году не придется.

Порядок заполнения уведомления о КИК

Порядок заполнения Уведомления о КИК приведен в Приложении № 2 к Приказу ФНС от 13.12.2016 № ММВ-7-13/679@.

К общим требованиям по заполнению Уведомления можно отнести следующие:

- заполняется в одном экземпляре от руки чернилами черного или синего цвета или с использованием компьютера;

- не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства, двусторонняя печать на бумажном носителе, скрепление листов, приводящее к порче бумажного носителя;

- заполнение полей значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа;

- заполнение текстовых полей производится заглавными печатными символами;

- при распечатке Уведомления на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Печать знаков должна выполняться шрифтом Courier New высотой 16 — 18 пунктов.

Уведомление состоит из титульного листа, листа «Сведения о физическом лице», а также листов А, А1, Б, Б1, В, Г, Г1, Г2.

Если информация в каких-либо листах не имеет отношения к отчитывающимся организации или физлицу, эти листы сдаются, но не заполняются.

Если нужно заполнить информацию о нескольких иностранных организациях или структурах, заполняются, соответственно, несколько листов А – Г2.

Подробный порядок заполнения каждого листа Уведомления приведен в Приложении № 2 к Приказу ФНС от 13.12.2016 № ММВ-7-13/679@.

Уведомление о КИК 2018: образец заполнения

Приведем для Уведомления о КИК пример заполнения в отношении контролируемой иностранной компании, в которой доля прямого участия российской организации составляет 75%.

В соответствии с налоговым кодексом РФ иностранная структура без образования юридического лица — организационная форма, созданная в соответствии с законодательством иностранного государства (территории) без образования юридического лица (в частности, фонд, партнерство, товарищество, траст, иная форма осуществления коллективных инвестиций и (или) доверительного управления), которая в соответствии со своим личным законом вправе осуществлять деятельность, направленную на извлечение дохода (прибыли) в интересах своих участников (пайщиков, доверителей или иных лиц) либо иных бенефициаров.

В определении содержится перечисление примеров подобных структур, в частности, фонд, партнерство, траст. При этом, законодатель оставил перечень таких структур открытым, указав, что положения закона применяются также и в отношении иных форм осуществления коллективных инвестиций и (или) доверительного управления. Следовательно, можно выделить два ключевых признаков таких структур:

-

это структура, в соответствии со своим личным законом, не является юридическим лицом;

-

это структура, в соответствии со своим личным законом, ведёт деятельность, направленную на извлечение дохода в интересах своих участников (пайщиков, доверителей или иных лиц).

Из данного в законе определения следует, что иностранной структуре необходимо удовлетворять одновременно двум вышеперечисленным критериям. Таким образом, если иностранный фонд является, в соответствии со своим личным законом, юридическим лицом, он не попадает под указанное в законе определение структуры без образования юридического лица.

Вероятно, под фондами законодатель имел ввиду, прежде всего, инвестиционные фонды, которые согласно законодательству некоторых государств (Каймановы острова, Британские Виргинские острова) могут принимать форму не только компании с ответственностью, ограниченной акциями, но и форму партнёрства и даже траста.

Пример: Траст на Кипре — иностранная структура без образования юридического лица.

Когда иностранная структура без образования юридического лица признается контролируемой иностранной компанией

Контролируемой иностранной компанией (далее — КИК) признается иностранная структура без образования юридического лица, контролирующим лицом которой являются организация, признаваемая налоговым резидентом РФ.

Кто признается контролирующим лицом иностранной структуры без образования юридического лица

Контролирующим лицом иностранной структуры без образования юридического лица признаются:

а) учредитель (основатель) такой структуры. При этом контролирующим лицом признаются следующие лица:

-

физическое или юридическое лицо, доля участия которого в организации составляет более 25 процентов;

-

физическое или юридическое лицо, доля участия которого в организации (для физических лиц — совместно с супругами и несовершеннолетними детьми) составляет более 10 процентов, если доля участия всех лиц, признаваемых налоговыми резидентами Российской Федерации, в этой организации (для физических лиц — включая супругов и несовершеннолетних детей) составляет более 50 процентов;

б) иное лицо, не являющееся учредителем (основателем) иностранной структуры без образования юридического лица, если выполняется хотя бы одно из следующих условий:

-

такое лицо имеет фактическое право на доход (его часть), получаемый такой структурой;

-

такое лицо вправе распоряжаться имуществом такой структуры;

- такое лицо вправе получить имущество такой структуры в случае ее прекращения (ликвидации, расторжения договора).

Учредитель (основатель) структуры не признается контролирующим лицом иностранной структуры без образования юридического лица, если в отношении этого учредителя одновременно соблюдаются все следующие условия:

-

такое лицо не вправе получать (требовать получения) прямо или косвенно прибыль (доход) этой структуры полностью или частично;

-

такое лицо не вправе распоряжаться прибылью (доходом) этой структуры или ее частью;

-

такое лицо не сохранило за собой права на имущество, переданное этой структуре (имущество передано этой структуре на условиях безотзывности). Данное условие признается выполненным, если это лицо не имеет права на получение активов такой структуры полностью или частично в свою собственность в соответствии с личным законом и (или) учредительными документами этой структуры на протяжении всего периода существования этой структуры, а также в случае ее прекращения (ликвидации, расторжения договора);

-

такое лицо не осуществляет над этой структурой контроль.

Что понимается под осуществлением контроля над иностранной структурой без образования юридического лица

Осуществлением контроля над иностранной структурой без образования юридического лица признается оказание (возможность оказывать) определяющего влияния на решения, принимаемые лицом, осуществляющим управление активами такой структуры, в отношении распределения полученной прибыли (дохода) после налогообложения в соответствии с личным законом и (или) учредительными документами этой структуры.

Уведомление в ИФНС

Организации и физические лица — налоговые резиденты РФ должны сообщать в налоговую инспекцию:

-

об учреждении иностранной структуры без образования юридического лица;

-

о контроле над иностранной структуре без образования юридического лица или фактическом праве на доход, получаемый ею.

Уведомить налоговую инспекцию нужно не позднее 1 месяца с даты учреждения иностранной структуры без образования юридического лица (возникновения контроля над ней или фактического права на доход).

Участие в иностранной структуре без образования юридического лица может повлечь необходимость направлять в ИФНС и второе уведомление — о контролируемой иностранной компании (КИК).

Сообщать об этом должны организации и граждане, которые:

-

являются контролирующими лицами КИК;

-

обязаны платить налог на прибыль организаций (НДФЛ для физических лиц) с прибыли КИК (в части своей доли).

Уведомление о КИК подается не позднее 20 марта года, следующего за годом, в котором доля прибыли КИК подлежит учету у контролирующего лица.

При этом предусмотрен штраф в размере 100 тыс. руб.:

-

за непредставление уведомления;

-

представление с опозданием;

-

указание неверных сведений в уведомлении.

Налог на прибыль/НДФЛ с прибыли КИК

Контролирующие лица должны декларировать прибыль КИК (в части своей доли) и платить с нее налог на прибыль (либо НДФЛ, если речь идет о гражданах) в случаях, когда величина прибыли КИК составляет:

-

за 2015 г. — 50 млн руб. и более;

-

за 2016 г. — 30 млн руб. и более;

-

за 2017 г. и последующие — более 10 млн. руб.

Прибыль КИК определяется по данным ее финансовой отчетности.

При исчислении налога на прибыль/НДФЛ в отношении доходов КИК можно зачесть суммы налога, уплаченного в иностранном государстве, при наличии подтверждающих документов.

Если иностранные структуры без образования юридического лица имеют недвижимое имущество

Иностранные структуры без образования юридического лица, имеющие недвижимое имущество, обязаны сообщать в налоговый орган по местонахождению объекта недвижимого имущества сведения об участниках этой иностранной организации.

Сведения раскрываются по состоянию на 31 декабря соответствующего налогового периода.

В случае невыполнения иностранной структурой без образования юридического лица вышеуказанной обязанности, вводится ответственность в форме штрафа в размере 100 процентов от суммы налога на имущество в отношении объекта недвижимости, принадлежащего структуре.

При этом сумма штрафа исчисляется пропорционально доле участника организации, сведения о котором не представлены (представлены несвоевременно), либо в случае невозможности определения доли участия – пропорционально количеству участников.