Содержание

- Что отражает рентабельность основной деятельности

- Рентабельность основной деятельности формула по балансу

- Пример расчета

- Анализ результата рентабельности основной деятельности

- Рентабельность

- Как рассчитать рентабельность предприятия: 6 формул расчета с подробными комментариями

- Что дает расчет общей рентабельности предприятия

- Как правильно рассчитать рентабельность предприятия по себестоимости

- Как рассчитать рентабельность предприятия по балансу

- Как рассчитать прибыль и рентабельность предприятия: 3 показателя + 3 формулы

- Как рассчитать уровень рентабельности предприятия по активам

- Где взять данные для расчета рентабельности предприятия по формулам

- Общая рентабельность организации: формула для расчёта коэффициента

- Формулы и определения

- Что такое рентабельность, частная и общая

- Формула коэффициента общей рентабельности

- Рентабельность реализованной продукции

- Что такое рентабельность реализованной продукции?

Рентабельностью обозначают понятие степени доходов, выгоды, прибыли деятельности предприятия или предпринимателя. Расчёты ведутся через систему относительного показателя, который отражает и описывает эффективность деятельности предприятия всецело по всем направлениям: производственное, инвестиционное, коммерческое.

Рентабельность основной деятельности – это способность организации управлять финансами (покрывать расходность доходностью), а также их накопление.

Через неё показания оценивается уровень деятельность предприятия и реальную возможность его участия на политической инвестиционной арене.

Что отражает рентабельность основной деятельности

Рентабельность основной деятельности отражает конечный результат деятельности. Величина рентабельности отражает пропорцию эффективного использования ресурсами.

Характеризируя рентабельность деятельности организации, специалисты выявляют слабые и сильные стороны функционирования бизнеса еще до начала его активной организации, то есть, на стадии идейности.

Коммерция любой компании соотносится непосредственно с внутренней экономикой страны, её коммерческими принципами. Минимальные ресурсы основной деятельности предприятия должны превращаться в максимальный результат.

Оценку и расчет уровня реализации принципов экономики в деятельности предприятия позволяет получить анализ, который включает в себя все экономические показатели. Ключевым положением при анализе является определение критерия для оценивания рентабельности.

Стоит учитывать то, что доходы никак не являются главным признаком эффективной работы организации, её динамики. Для рентабельности прибыль выступает как один из показателей, которые нужно сравнивать и сопоставлять между собой разными способами.

Рентабельность основной деятельности формула по балансу

В экономике не выведено единого определения рентабельности, терминологии и методики её планирования и анализа расчетов.

Как рассчитать

Характеристика динамики производительности необходима для расчетов рентабельности организации. Показатель доходов – это, собственно, и есть рентабельность.Именно он и показывает равномерное и эффективное использование природных, трудовых, финансовые, экономических ресурсов.Для коммерчески предприятий важна точность этих показаний, в то время, как некоммерческие не нуждаются в этом.

Рассчитывая показатели рентабельности учитываются следующие факторы:

- себестоимость производственных товаров/услуг/работ;

- себестоимость затрат коммерческого предприятия;

- себестоимость управленческих затрат;

Рассчитать рентабельность основной деятельности предприятия можно по экономической формуле.

Формула:

R = пр / 3 * 100%

R – это рентабельность;

пр – чистая прибыль/доходы организации за конкретный период или за все время существования;

3 – затраты/расходы на улучшение производства, финансовые издержки.

Также на предприятии может использоваться формула для более узкого профиля – рентабельности активов оборотов. Это значит, что нужно рассчитать доходы организации персонально или отдельно из каждого подразделения, вложенные в активы оборота, их эффективное использование. Учитывается соотношение оборотных активов и чистой прибыли (с высчитанными налогами).

Poбщ = чп/oa

Poбщ – общий показатель рентабельности;

чп – чистая прибыль;

oa – себестоимость активов оборота;

Чем выше показатель, полученных с формулы, тем дороже себестоимость активов и их активное применение.

Rp = Pn / N или Rp = Pч / N

Rp – рентабельность;

Pn – прибыль от продаж;

Pч – чистая прибыль;

N – вырученная прибыль от продаж;

Также рентабельность продаж можно подсчитать более расширенной формулой, которая включает в себя показатели многих факторов, влияющих на её эффективность и динамику:

Rp = (N – S – КP – УP) / N * 100% = X;

X = (P/N) * 100%

Rp – рентабельность;

S – себестоимость продаваемых товаров;

КP – коммерческие издержки/расходы;

УP – управленческие издержки/расходы;

X – коэффициент, рассчитан в первой формуле.

Расчеты рентабельности позволяют классифицировать организации на группы:

- низкорентабельная организация – с показателем от 1 до 5%;

- среднерентабельная организация – с показателем от 6 до 20%;

- высокорентабельная организация – с показателем от 21 до 30%;

- сверхрентабельная организация – с показателем от 31%;

Чистая прибыть – единственный показатель, отражающий потенциальную динамику работы производства.

Пример расчета

Факторный анализ и расчет рентабельности продажи товаров:

Данные – 1 год, 2 год, 3 год.

Исходные показатели – (тыс./рублей).

Выручка от продаж – 155287, 189879, 198365.

Себестоимость товара/услуг/работ – 122420, 136517, 142698.

Коммерческие излишки – 32566, 26578, 68742.

Прибыль от продажи – 3540, 2576, 2597.

Рентабельность продажи – 2, 3.15, 3.16.

Изменённая рентабельность продаж +1.02, +0.2.

Исходя из данных, наведенных в таблице выше, можно сделать заключение:

Три года подряд организация отличается рентабельностью продаж с ежегодным увеличением. 2 года показатели резко не изменялись, направление влияния факторов статичное. Наращивая объемы продажи товаров/услуг/работ, величина влияющих факторов за второй год составила 13.4%, а за последний отчетный год – всего лишь 5.36%. а вот повышение себестоимости товаров/услуг/работ и коммерческих излишков только понизил уровень рентабельность основной деятельности предприятия.

Анализ результата рентабельности основной деятельности

Анализируя разные факторные показатели эффективности деятельности предприятия, непременно должна использоваться и сама рентабельность продаж. Для коммерческого предприятия характерны системные показатели, которые между собой зависят и влияют друг на друга.

Резервы и факторы, влияющие на рост или снижение рентабельности:

- понижение себестоимости;

- коммерческие излишки;

- прочие излишки;

- выручка от продаж;

- валовый доход;

- усиление оборота капитала и имущества;

Для повышения эффективности рентабельности, организация должна постоянно заботиться о высоких показателях выручки и валового дохода, сравнительно со значениями прошлых годов.

Анализ рентабельности основной деятельности организации необходим не только для определения слабых и сильных сторон производства, но и для вычисления факторов влияния на результат.

Рентабельность основной деятельности предприятия – это ключевое звено для получения показателей динамики финансово-хозяйственного направления на этом же предприятии. Более того, показатели рентабельности отражают необходимые данные об использовании финансовых ресурсов и перспективах работы.

Рентабельность

Рентабельность – относительный показатель экономической эффективности. Рентабельность предприятия комплексно отражает степень эффективности использования материальных, трудовых и денежных и др. ресурсов. Коэффициент рентабельности рассчитывается как отношение прибыли к активам или потокам, её формирующим.

В общем смысле рентабельность продукции подразумевает, что производство и реализация данного продукта приносит предприятию прибыль. Нерентабельное производство — это производство, не приносящее прибыли. Отрицательная рентабельность — это убыточная деятельность. Уровень рентабельности определяется с помощью относительных показателей — коэффициентов. Показатели рентабельности можно условно разделить на две группы (два вида): рентабельность продаж и рентабельность активов.

Рентабельность продаж

Рентабельность продаж — коэффициент рентабельности, который показывает долю прибыли в каждом заработанном рубле. Обычно рассчитывается как отношение чистой прибыли (прибыли после налогообложения) за определённый период к выраженному в денежных средствах объёму продаж за тот же период. Формула рентабельности:

Рентабельность продаж = Чистая прибыль / Выручка

Рентабельность продаж является индикатором ценовой политики компании и её способности контролировать издержки. Различия в конкурентных стратегиях и продуктовых линейках вызывают значительное разнообразие значений рентабельности продаж в различных компаниях. Часто используется для оценки операционной эффективности компаний.

Помимо приведенного выше расчета (рентабельность продаж по валовой прибыли; англ.: Gross Margin, Sales margin, Operating Margin), существуют и другие вариации расчета показателя рентабельности продаж, но для расчета всех их используются только данные о прибылях (убытках) организации (т.е. данные формы №2 «Отчет о прибылях и убытках», не затрагивая данных Баланса). Например:

- рентабельность продаж по EBIT (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки).

- рентабельность продаж по чистой прибыли (чистая прибыль на рубль выручки от продаж (англ.: Profit Margin, Net Profit Margin).

- прибыль от продаж на рубль, вложенный в производство и реализацию продукции (работ, услуг).

Рентабельность активов

В отличие от показателей рентабельности продаж, рентабельность активов считается как отношение прибыли к средней стоимости активов предприятия. Т.е. показатель из формы №2 «Отчет о финансовых результатах» делится на среднее значение показателя из формы №1 «Бухгалтерский баланс». Рентабельность активов, как и рентабельность собственного капитала, можно рассматривать в качестве одного из показателей рентабельности инвестиций.

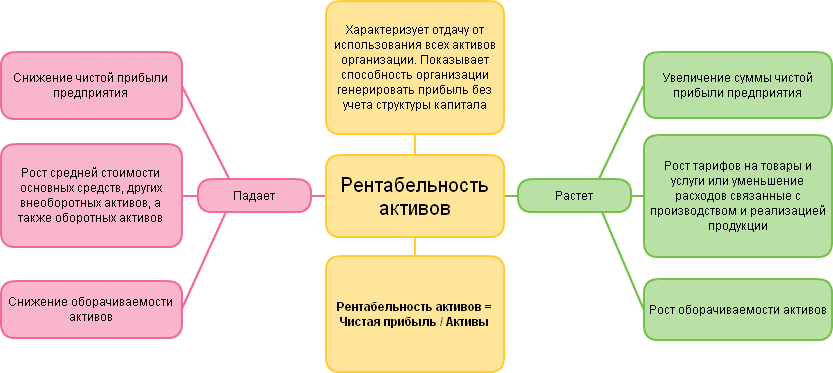

Рентабельность активов (англ. return on assets, ROA) — относительный показатель эффективности деятельности, частное от деления чистой прибыли, полученной за период, на общую величину активов организации за период. Один из финансовых коэффициентов, входит в группу коэффициентов рентабельности. Показывает способность активов компании порождать прибыль.

Рентабельность активов — индикатор доходности и эффективности деятельности компании, очищенный от влияния объема заемных средств. Применяется для сравнения предприятий одной отрасли и вычисляется по формуле:

Ra = P / A

где:

Ra — рентабельность активов;

P — прибыль за период;

A — средняя величина активов за период.

Кроме того, распространение получили следующие показатели эффективности использования отдельных видов активов (капитала):

|

Рентабельность собственного капитала (ROE) |

Отношение чистой прибыли (в годовом выражении) к средней величине собственного капитала. |

|

Рентабельность инвестированного капитала (ROCE) |

Отношение прибыли до уплаты процентов и налогов (EBIT) (в годовом выражении) к собственному капиталу и долгосрочным обязательствам. |

|

Рентабельность производственных фондов |

Отношение прибыли от продаж (в годовом выражении) к средней стоимости основных средств и материально-производственных фондов |

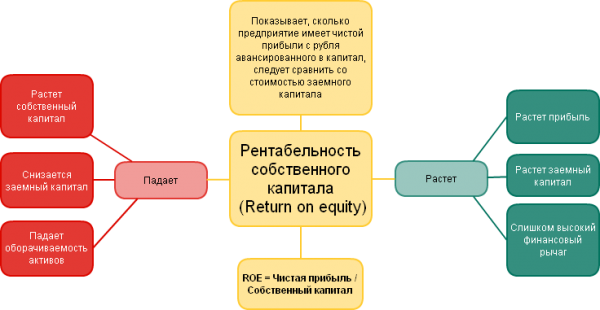

Рентабельность собственного капитала (англ. return on equity, ROE) — относительный показатель эффективности деятельности, частное от деления чистой прибыли, полученной за период, на собственный капитал организации. Показывает отдачу на инвестиции акционеров в данное предприятие.

Нужный уровень рентабельности достигается с помощью организационно-технических и экономических мероприятий. Повысить рентабельность — значить получить больший финансовый результат при меньших расходах. Порог рентабельности — это точка, отделяющая прибыльное производство от убыточного, точка, в которой доходы предприятия покрываю его переменные и условно-постоянные затраты.

Как рассчитать рентабельность предприятия: 6 формул расчета с подробными комментариями

Вопросы, рассмотренные в материале:

- Что даст расчет рентабельности предприятия

- Как рассчитать рентабельность предприятия по балансу

- По каким еще показателям можно рассчитать рентабельность предприятия

- Где взять актуальные данные для расчета рентабельности предприятия

Зачастую прибыль становится главным критерием оценки экономической эффективности бизнеса. Но на самом деле этот показатель не отражает степень продуктивности использования организацией имеющихся у неё ресурсов. Для анализа результативности бизнеса следует применять специальные коэффициенты. В этой статье мы подробно расскажем о том, как рассчитать рентабельность предприятия.

Что дает расчет общей рентабельности предприятия

В экономике «рентабельностью» (RO – return on) называют общий показатель эффективности использования компанией имеющихся у неё ресурсов (финансовых, материальных и пр.) или капитала. Он применяется для того, чтобы проанализировать хозяйственную деятельность одной организации и сравнить её с деятельностью других организаций. Этот показатель относительный. А значит, его можно использовать для сравнения эффективности производства разных компаний.

Объем продаж, выручка и прибыль – это абсолютные показатели (экономический эффект). Проводить сравнение организаций по этим критериям некорректно, ведь они не отражают истинное положение дел.

Например, компания, у которой меньший объем продаж, в действительности может оказаться более устойчивой и эффективной. Получается, что по относительным показателям она обходит своих конкурентов. А это намного важнее. Некоторые сравнивают такие показатели с коэффициентом полезного действия (КПД). Они позволяют рассчитать точный доход с каждого рубля, вложенного в ресурсы или активы. Переведя в проценты долю прибыли в вырученной от отдельной продажи сумме, вы получите показатель эффективности деятельности организации.

Рентабельность бывает нескольких видов:

- сотрудников (ROL – labour).

Данный показатель позволяет определить затраты на персонал (начисления заработной платы, соцпакет, повышение квалификации и т.д.). Его можно рассчитать как для отдельного сотрудника – отношение затрат на сотрудника к доле принесенной им прибыли, так и для всего штата – отношение затрат на весь персонал к чистой прибыли. Трудности может вызвать расчет затрат или прибыли одного сотрудника. Решить данную задачу позволяет использование индивидуального KPI сотрудника и осуществление корреляционного расчета индивидуальной прибыли.

- продаж/продукции (ROS/ROTR – sale/totalrevenue).

Рентабельность продаж отражает, насколько эффективно работает предприятие. Коэффициент рентабельности продаж показывает, долю денежных средств от проданной продукции в чистой прибыли предприятия. Рентабельность продукции – это отношение прибыли к затратам на себестоимость продукции. Показатель может рассчитываться как по всей компании, так и по отдельным направлениям или видам продукции.

- вложений (ROI – invested capital).

Этот показатель характеризует доходность инвестиционных вложений. Наблюдение за данным коэффициентом позволяет проанализировать эффективность продаж и предприятия в целом и научить грамотно распределять бюджетные средства.

- себестоимости (ROTC – total cost).

Данный показатель отражает отношение чистой прибыли к затратам на производство и реализацию продукции.

- активов (ROA – assets).

Финансовый показатель, который характеризует эффективность использования активов предприятия и позволяет оценить качество работы финансовых менеджеров. То есть определяет, сколько прибыли приходится на каждую денежную единицу, вложенную в имущество организации. С помощью данного коэффициента финансовый аналитик может проанализировать состав активов предприятия и оценить их вклад в генерацию общего дохода.

Топ-3 статей, которые будут полезны каждому руководителю:

- Финансовый контроль на предприятии

- Чистая рентабельность предприятия

- Как выстроить финансовую структуру компании

Как правильно рассчитать рентабельность предприятия по себестоимости

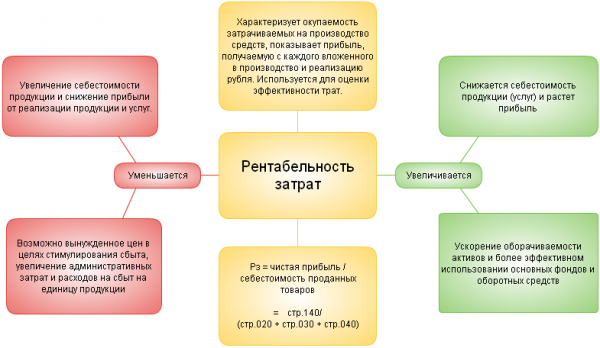

Одним из основных критериев, необходимых для анализа эффективности компании, является рентабельность себестоимости (ROTC – return on total cost). Этот показатель отражает продуктивность производственного процесса, поэтому его также иногда называют «рентабельностью производства».

Как рассчитать рентабельность предприятия по себестоимости? Для этого воспользуйтесь следующей формулой:

ROTC = (ПР / TC) * 100%

Как мы видим, в числителе находится «ПР» – прибыль от реализации/продаж. Она представляет собой разницу доходов (выручка/TR – total revenue) и расходов (полная себестоимость/TC – total cost). То есть рассчитывается по формуле: ПР=TR-TC.

Знаменатель представлен «ТС» – полной себестоимостью, эффективность которой нужно определить. ТС включает в себя все расходы компании: обеспечение безопасности, маркетинг, заводские и цеховые, услуги ЖКХ, зарплата сотрудников, полуфабрикаты, материалы и пр.

Основные производства называют «материалоемкими», потому что большую долю в полной себестоимости занимают именно материалы.

Выгодность ТС определяется количеством копеек прибыли от продажи, которое приносит 1 рубль, вложенный в себестоимость товара. Переведя эти данные в проценты, вы получите показатель эффективности использования ресурсов производства. Причем вы можете рассчитать его как относительно всей организации, так и по отдельно взятым типам продукции и цехам.

Читайте также: Система производства канбан

Как рассчитать рентабельность предприятия по балансу

В бухгалтерском балансе содержатся сведения о капитале компании, её обязательствах и активах. Основываясь на этих данных, можно рассчитать некоторые виды рентабельности.

Бухгалтерский баланс составляют дважды в год, чтобы проанализировать показатели в начале и в конце определенного периода.

Как рассчитать рентабельности предприятия по балансу? Для этого вам понадобится следующая информация:

- объем вложений;

- размер собственного капитала;

- активы (оборотные и внеоборотные), и пр.

Разумеется, вы не сможете верно рассчитать эффективность компании, просто используя любой из этих показателей. Для корректного подсчета сначала необходимо вычислить среднее арифметическое число от суммы показателей на начало и конец текущего периода либо конец предыдущего и конец текущего периодов.

Как рассчитать рентабельность предприятия по активам? Для определения эффективности внеоборотных активов следует использовать указанную в балансе сумму величин этих активов на начало и конец конкретного периода, а затем разделить её на 2.

Размер внеоборотных активов в бухгалтерском балансе малых компаний – это сумма строк 1150 (Основные средства) и 1170 (Финансовые вложения), а для средних предприятий – строка 190 (итого по разделу I).

Рассчитать продуктивность таких активов можно по следующей формуле:

ROA(вн) =(ПР/(ВнАнп +ВнАкп)/2)*100%,

где ВнАнп означает стоимость внеоборотных активов на начало текущего или конец предыдущего периода, а ВнАкп – их стоимость на конец текущего периода.

Если правильно рассчитать эффективность этих активов, то можно узнать, сколько 1 рубль, вложенный в них, принесет копеек прибыли от продаж.

Пример расчета рентабельности предприятия по балансу. Чтобы выполнить вычисления, вам понадобятся данные о прибыли от реализации (ПР) и полной себестоимости (TC). Информация по этому примеру указана в таблице.

|

Показатель |

Предприятие 1 |

Предприятие 2 |

|

|

Величина, руб. |

|||

|

Доход (TR) |

1 500 000 |

2 400 000 |

|

|

Полная себестоимость (TC) |

500 000 |

1 200 000 |

|

Также следует учесть, что выручка от продаж – это разница между прибылью и полной себестоимостью. А значит, расчеты будут выглядеть следующим образом:

ПР1 = TR – TC = 1 500 000 – 500 000 = 1 000 000 рублей

ПР2 = TR – TC = 2 400 000 – 1 200 000 = 1 200 000 рублей

Итак, мы видим, что прибыль и выручка от продаж оказались больше у второй компании. То есть она лидирует по абсолютным показателям. А теперь давайте узнаем, как рассчитать рентабельность предприятий и узнать, какое из них является более эффективным. Для этого определим результативность их производства:

ROTC1 = (ПР/TC) * 100% = (1000000/500000) * 100% = 200%

ROTC2 = (ПР/TC) * 100% = (1200000/1200000) * 100% = 100%

Очевидно, что первая компания оказалась вдвое эффективней второй, так как её производство в 2 раза выгоднее.

Исходя из вышеизложенного, можно сделать вывод о том, что абсолютные показатели не позволяют нам увидеть полную картину. В то же время относительные намного точнее отражают реальное положение дел на производстве, в сфере инвестиций или продаж организации, и позволяют правильно среагировать на текущую ситуацию. Поэтому именно их следует использовать для того, чтобы рассчитать эффективность деятельности предприятия.

Читайте также: Методы прогнозирования затрат

Как рассчитать прибыль и рентабельность предприятия: 3 показателя + 3 формулы

- Рентабельность капитала

- Рентабельность продаж или общая рентабельность

- Рентабельность продукции

Владельцам любых предприятий необходимо знать, какую выгоду они получают от своих инвестиций. А значит, им понадобится информация о прибыльности собственного капитала. Этот показатель можно рассчитать по следующей формуле:

Rск =Пр /СК*100,

где:

R ск — рентабельность собственного капитала;

Пр — чистая прибыль;

СК — средняя величина собственного капитала за установленный период.

Как рассчитать рентабельность предприятия по заемному капиталу? Очень просто, практически по той же формуле:

Rзк=Пр/(ДО+КО)*100,

где:

Rзк — рентабельность собственного капитала;

Пр — чистая прибыль;

ДО — долгосрочные обязательства предприятия;

КО — краткосрочные обязательства.

Эти вычисления позволяют узнать доходность каждого заимствованного рубля.

Данный показатель используется для того, чтобы рассчитать количество копеек прибыли, получаемых с 1-го рубля выручки. Формула доходности продаж представляет собой отношение прибыли к объему реализации:

R прод= Пр/Оп*100%,

где:

Rпрод — рентабельность продаж;

Пр — прибыль;

Оп — объем продаж.

Существуют различные виды прибыли: чистая, операционная, валовая и др. В зависимости от типа интересующей вас информации, каждый из этих видов может использоваться для того, чтобы вычислить доходность продаж.

Чтобы рассчитать прибыль и рентабельность торгового предприятия, необходимо принять во внимание ещё один немаловажный показатель – выгодность продукции. Он отражает долю прибыли в 1-м рубле, затраченном на производство товара. А также позволяет оценить эффективность расходов предприятия. Доходность продукции – это отношение прибыли к себестоимости:

Rпр =Пр/Сс*100,

где:

Rпр — рентабельность продукции;

Пр — прибыль;

Сс — себестоимость товара.

В зависимости от объекта анализа выгодность продукции можно рассчитать по:

- полной либо производственной себестоимости товара;

- прибыли от продаж или чистой прибыли.

Читайте также: Методы бережливого производства

Как рассчитать уровень рентабельности предприятия по активам

Как рассчитать рентабельность предприятия и полностью проанализировать его показатели? Для этого обязательно нужно вычислить эффективность использования имеющихся активов. Этот этап очень важен, так как он позволит вам оценить полноту использования всех активов предприятия и понять, какое влияние они оказывают на получаемый доход. В процессе оценки данного критерия обратите особое внимание на его уровень. Высокий подтвердит правильность выбранной тактики управления, а низкий будет свидетельствовать о недостаточной работе капитала и других активов.

Для экономиста выгодность активов (ROA) фактически отражается в конкретной денежной сумме, приходящейся на 1-ну единицу активов. То есть этот показатель позволяет рассчитать финансовую отдачу бизнес-проекта. Рекомендуем регулярно проводить вычисления по всем видам имеющихся активов. Тогда вы сумеете вовремя заметить, что тот или иной объект не приносит пользы или отдачи. А значит, сможете принять своевременное решение о его модернизации, передаче в аренду или реализации.

Как рассчитать рентабельность предприятия по его активам? Согласно экономическим источникам, вычисления выполняются по следующей формуле:

ROA=P/A,

где:

Р – прибыль за указанный период;

А – средняя величина по видам активов за этот период.

Данный коэффициент считается одним из наиболее информативных и показательных для управляющего предприятием. Если его значение окажется ниже нуля, то это означает, что компания работает в убыток.

У прибыльности активов (как и продаж) имеется детализация. Вы можете отдельно рассчитать эффективность как оборотных, так и внеоборотных или суммарных активов. Если есть такая необходимость, возможно даже вычислить доходность определенного вида имущества (к примеру, основных средств).

Коэффициент эффективности основных средств обычно выделяют отдельно, когда рассчитывают активы. К таким средствам относятся разные средства труда, косвенно либо непосредственно участвующие в процессе производства и не изменяющие своей изначальной формы. При этом необходимо, чтобы период их эксплуатации превышал 1 год, а сумма амортизации входила в себестоимость товаров или услуг. Так, основные средства могут включать в себя:

- дорогостоящие инструменты;

- сооружения и здания, в которых находятся склады, лаборатории, офисы и цеха;

- пассажирский и легковой транспорт;

- различное оборудование;

- рабочая и офисная мебель;

- погрузчики и большегрузные автомобили.

Благодаря определению доходности основных фондов вы сможете узнать, насколько эффективна деятельность вашего бизнес-проекта с экономической точки зрения. Как рассчитать рентабельность предприятия по основным фондам? В этом вам поможет следующая формула:

R=(ЧП/ОС)*100%,

где:

ЧП – чистая прибыль за указанный период времени;

ОС – стоимость основных фондов.

Для коммерческих производственных предприятий этот показатель является одним из наиболее важных. Он позволяет рассчитать долю прибыли, приходящуюся на каждый рубль вложенных основных средств.

При этом коэффициент напрямую зависит от прибыльности бизнеса и не должен опускаться ниже нуля. В противном случае это будет означать, что организация нерационально использует свои основные средства и работает в убыток.

Читайте также: Методы управления валютными рисками: кратко и по делу

Где взять данные для расчета рентабельности предприятия по формулам

Как рассчитать рентабельность деятельности предприятия? Для этого в формуле должна быть информация о его заимствованиях, капитале, активе, выручке и прибыли. Все эти сведения содержатся в финансовой отчетности: отчет о финансовых результатах, бухгалтерский баланс. Однако они позволят вам рассчитать только самые общие, укрупненные показатели. Чтобы осуществить более глубокий и детальный анализ, потребуется более подробная информация. Так, чтобы узнать коэффициент доходности определенного вида товара, вам необходимо использовать данные о себестоимости и прибыли отдельного изделия. А для определения эффективности продаж по конкретному виду деятельности понадобится узнать сумму прибыли и выручки по этому бизнес-направлению. Выходит, что для того, чтобы рассчитать результативность деятельности предприятия, следует дополнить формулу сведениями из управленческого учета или бухгалтерской аналитики.

Общая рентабельность организации: формула для расчёта коэффициента

Евгений Маляр 5 # Бизнес-словарь

Формулы и определения

Коэффициент общей рентабельности показывает, насколько эффективно работают средства, вложенные в бизнес.

Навигация по статье

- Что такое рентабельность, частная и общая

- Формула коэффициента общей рентабельности

- Выводы

Когда какое-то предприятие называют высокорентабельным, подразумевают, что работает оно эффективно и успешно, то есть приносит своим владельцам хороший доход. Вместе с тем, понятие коммерческой выгодности требует объективной оценки, выраженной в числовом виде. Мало сказать или написать, что, к примеру, прибыль завода составила десять миллионов: эта цифра может и обрадовать, и расстроить. Возникает множество вопросов по поводу того, сколько вложено в это предприятие средств, оправдала инвестиция ожидания или нет.

Для того, чтобы обоснованно приходить к тем или иным умозаключением, мировыми экономистами и изобретён коэффициент рентабельности хозяйственных ресурсов (функционирующего капитала). В нашей стране его чаще называют показателем общей рентабельности.

Что такое рентабельность, частная и общая

Рентабельность можно оценивать по разным критериям, и бывает очень сложно судить о том, высоки ли их значения, или нет. В любом случае требуется учитывать различные обстоятельства и особенности складывающейся ситуации, а также временной фактор. В переходные периоды, когда предприятия перепрофилируются на новые виды продукции или внедряют передовые технологии, коэффициенты чаще всего снижаются, так как затраты растут, а прибыль – ещё нет.

В целом же экономисты пользуются несколькими показателями оценки рентабельности по направлениям:

- Продаж;

- Активов;

- Производства;

- Капиталовложений;

- Оборачиваемости;

А также коэффициентом общей рентабельности, предназначенным, как ясно из названия, служить неким суммирующим и обобщающим критерием.

Следует понимать, что само по себе вычисление цифры, даже если результат радует, не является целью экономиста. Коэффициенты – лишь исходные данные для последующего анализа и выработки рекомендаций по управленческим решениям. В конечном счёте целью этой работы является всемерное повышение дохода.

Все показатели, характеризующие рентабельность, имеют принципиально сходные черты: они представляют собой дробь, в числителе которой прибыль, а в знаменателе – величина потока (актива), которым она формируется.

К примеру, отношение прибыли от реализации к её объёму показывает, насколько эффективно работает отдел сбыта.

По коэффициенту рентабельности производства (прибыль делится на себестоимость) можно судить о том, сколько денег приносит каждый рубль, потраченный на комплектующие, сырьё, оплату труда и прочие статьи переменных расходов.

Формула коэффициента общей рентабельности

Коэффициент общей рентабельности – это отношение чистой прибыли без учёта налоговых отчислений к среднегодовой стоимости основных производственных фондов, нематериальных активов организации и её оборотных средств:

ОР = П / СрФ

Где:

ОР – коэффициент общей рентабельности;

П – читая прибыль без учета налогов;

СрФ – среднегодовая стоимость основных фондов.

Для процентного выражения его нужно умножить на сто.

ОР показывает, насколько эффективно работают средства, вложенные в бизнес.

К примеру, если в завод вложен миллиард, а за год инвестиция принесла своим акционерам 50 миллионов, то коэффициент общей рентабельности составляет 5%.

Разумеется, приведенная выше формула – упрощённая и требует многих пояснений. В частности, понятие «среднегодовая стоимость» введено по причине процессов, постоянно происходящих на любом предприятии и связанных с обновлением активов: одно оборудование списывается, другое приобретается и т. д. Так как основные экономические показатели рассчитываются чаще всего раз в 12 месяцев (но бывает и чаще), то вычисление производится проще: как среднеарифметическое двух цифр, числящихся на начало и конец отчётного периода. Аналогично можно получить среднеквартальную или среднюю за полгода стоимость ОФ и ОС (производственных фондов и оборотных средств):

СрФ = {(ОФн + ОСн) – (ОФк+ОСк)} / 2

Где:

СрФ – средняя за период стоимость оборотных средств;

ОФн – балансовая стоимость основных фондов на начало года;

ОСн – балансовая стоимость оборотных средств на начало года;

ОФк – балансовая стоимость основных фондов на конец года;

ОСк – балансовая стоимость оборотных средств на конец года;

Этот метод простой, но точность и объективность его страдает, так как какое-то очень производительное оборудование может быть введено в эксплуатацию в самом конце отчётного периода, и тогда оно не может существенно повлиять на прибыль.

Есть и другой способ, более трудоёмкий (для бухгалтерии): нужно по балансу посмотреть введенные и выбывшие активы и просто посчитать по формуле:

СрФ = ОПФн + ОПФвв – ОПФвыв

Где:

СрФ – стоимость фондов на начало года;

ОПФн – стоимость введенных фондов;

ОПФвв – стоимость введенных фондов;

ОПФвыв – стоимость выведенных фондов.

Исходя из этих уточнений, коэффициент общей рентабельности можно рассчитать по формуле, приведенной выше с подстановкой значения среднегодовой стоимости всех фондов предприятия, вычисленной наиболее приемлемым образом. К знаменателю следует добавить нормируемые оборотные средства, расходуемые на хозяйственную деятельность и непосредственно распределяемые в себестоимости продукции.

В окончательном виде формула выглядит следующим образом:

Где:

ОР – коэффициент общей рентабельности;

П – балансовая прибыль;

НОС – стоимость нормируемых оборотных средств;

ОФн – балансовая стоимость основных фондов на начало года;

ОСн – балансовая стоимость оборотных средств на начало года;

ОФк – балансовая стоимость основных фондов на конец года;

ОСк – балансовая стоимость оборотных средств на конец года.

Выводы

Показатель общей рентабельности предприятия часто сравнивают с КПД машины, однако при его вычислении не следует проявлять механического подхода. Этот коэффициент может служить критерием оценки только в связи с динамикой его изменений, он позволяет грамотному руководителю прийти к правильным выводам и принять верные решения с учётом конкретной обстановки.

При нулевой прибыли, коэффициент ОР равен нулю, а отрицательное его значение означает убыточность предприятия. Это положение допустимо только в определённые периоды, связанные с реформированием.

Рентабельность реализованной продукции

Привет, на связи Василий Жданов в статье рассмотрим рентабельность реализованной продукции. Руководство компании никогда не узнает, какую прибыль приносит бизнес с каждого рубля продаж, пока не использует правильные инструменты учета и анализа. Рентабельность продаж – это коэффициент финансовой отчетности, позволяющий оценить эффективность работы фирмы. Он точно показывает, какую прибыль компания получает с каждого рубля реализации товаров или услуг. Понимание этого соотношения помогает улучшить бизнес.

Что такое рентабельность реализованной продукции?

Рентабельность продаж, часто называемая маржой операционной прибыли, представляет собой финансовый коэффициент, который рассчитывает, насколько эффективно компания получает прибыль от своей реализации. Другими словами, он измеряет эффективность компании путем анализа того, какой процент от общих доходов фактически конвертируется в прибыль компании.

Инвесторы и кредиторы заинтересованы в этом коэффициенте эффективности, потому что он показывает процент денежных средств, который компания фактически зарабатывает на своих доходах за период. Индикатор применяется, чтобы сравнить результаты деятельности фирмы за период и с другими компаниями в отрасли.

Рентабельность продаж (ROS) – это коэффициент, используемый для оценки операционной эффективности организации. Эта мера дает представление о том, сколько прибыли получают на рубль продаж. Увеличение ROS указывает, что компания растет более эффективно, в то время как снижение ROS может сигнализировать о надвигающихся финансовых проблемах.

Актуальность и применение

У каждого владельца бизнеса есть определенные цели, и одна из главных целей – получение прибыли. Бизнес нуждается в деньгах для работы, и поэтому важно получать адекватную прибыль, чтобы можно было вкладывать больше денег в рост, чтобы сделать его непрерывным процессом. Таким образом, ROS используется для понимания того, конвертируется ли оборот в фактическую прибыль или нет. Если реализация приносит прибыль, то какой процент от оборота составляет фактическая прибыль после вычитания всех расходов.

Рентабельность продаж является очень важным финансовым показателем, поскольку инвесторы, кредиторы и другие держатели долговых обязательств доверяют этому коэффициенту эффективности. Он точно отражает процент операционной прибыли, которую компания получает от общего дохода с продаж.

Следовательно, индикатор дает представление о потенциальном доходе, потенциале реинвестирования и способности компании обслуживать долги.

Важно! Более высокий коэффициент рентабельности продаж для компании означает, что компания работает лучше, потому что она сохраняет больше денег в качестве прибыли. Кроме того, увеличение ROS показывает, что компания эффективно растет, в то время как тенденция к снижению коэффициента может указывать на надвигающиеся финансовые трудности.

ROS используется при сравнении показателей текущего периода с показателями предыдущих периодов, что позволяет фирме проводить анализ тенденций и сравнивать внутренние показатели эффективности с течением времени.

Индикатор полезно знать при сравнении процента рентабельности продаж одной компании с процентами другой конкурирующей фирмы, независимо от масштабов деятельности.

Важно! Соотношение рентабельности продаж следует использовать только при сравнении компаний одной отрасли, так как это соотношение сильно различается по отраслям. Например, сеть продуктовых магазинов имеет гораздо меньшую маржу по сравнению с технологической компанией, и такая же тенденция наблюдается для ROS для этих отраслей. Поэтому они несопоставимы.

Формула расчета

Для расчета коэффициента используют формулу:

ROS = ПР / В * 100%,

где ROS – рентабельность реализованной продукции, %

ПР – прибыль от реализации, т.р.;

В – выручка (чистые продажи), т.р.

Формула по строкам отчета о финансовых результатах выглядит так:

ROS = стр. 2200/стр.2110 * 100%

Важно! Формула не учитывает внереализационные виды деятельности, такие как налоги и структуру финансирования. Например, подоходный налог и процентные расходы не включены в формулу, поскольку они не считаются операционными расходами. Это позволяет инвесторам и кредиторам понять основные операции бизнеса и сосредоточиться на том, являются ли основные операции прибыльными или нет.

ROS рассчитывается как операционная прибыль компании за определенный период, деленная на ее чистый объем продаж (выручку).

Расчет показывает, насколько эффективно компания производит свои основные продукты и услуги, и как ее руководство управляет бизнесом. Таким образом, ROS используется как индикатор эффективности и прибыльности.

Алгоритм расчета

Следующие пять простых шагов могут быть использованы для расчета рентабельности продаж компании:

Шаг № 1. Определить суммы операционных расходов, таких как аренда, оборудование, инвентарь, маркетинг и т. д. Все данные отражены в отчете о финансовых результатах.

Шаг № 2. Определить соберите чистые продажи (выручку) также из отчета о финансовых результатах.

Шаг № 3. Вычесть операционные расходы из чистой выручки, чтобы найти операционную прибыль компании.

ОП = ЧВ – ОР,

где ОП – операционная прибыль, т.р.;

ЧВ – чистая выручка, т.р.;

ОР – операционные расходы, т.р.

Шаг № 4. Разделить операционную прибыль на чистые продажи, чтобы найти часть каждого рубля, которую компания удерживает в качестве прибыли.

Шаг № 5. Умножить приведенный выше результат на 100% для расчета рентабельности продаж в процентах.

Схема расчета показателя отражена здесь.

О чем говорит индикатор?

Рентабельность продаж – это финансовый коэффициент, который рассчитывает, насколько эффективно компания получает прибыль от своей выручки. Он измеряет эффективность компании путем анализа процента от общего дохода, который конвертируется в операционную прибыль.

Сравнение показателей ROS проводится с другими конкурентами отрасли. Сравнение облегчает оценку производительности небольшой компании по отношению к более крупной фирме.

Следовательно, коэффициент рентабельности продаж является ключевой частью процесса оценки компании, который используется не только для внутренних целей, но главным образом для кредиторов и инвесторов.

Интерпретация показателя

Правильная интерпретация показателей рентабельности продаж необходима для измерения рентабельности и операционной эффективности. Построение соотношения на ежемесячной основе позволит определить тренд прибыльности и прогресс фирмы.

Тенденция к увеличению показывает, что компания становится более эффективной, в то время как уменьшение может означать надвигающуюся финансовую проблему.

Сравнение соотношения с другими предприятиями в той же отрасли позволит определить, насколько хорошо или как плохо управляется компания.

Важно! Коэффициент выше среднего показывает, что бизнес работает более эффективно, чем другие, но коэффициент ниже среднего означает необходимость повышения прибыльности.

Поскольку уравнение рентабельности продаж измеряет процент продаж, конвертированный в доход, то он показывает, насколько хорошо компания производит свои основные продукты или услуги и насколько хорошо ею управляет команда менеджеров.

Например, компания, которая генерирует чистые продажи в размере 1 000 000 рублей и требует для этого ресурсов в размере 900 000 рублей, далеко не так эффективна, как компания, получающая такую же прибыль, используя только 500 000 рублей операционных расходов. Чем эффективнее управление сокращением расходов, тем выше коэффициент.

Индикатор также измеряет прибыльность деятельности компании. По мере увеличения доходов и эффективности увеличивается и прибыль. Инвесторы, как правило, используют эту итерацию формулы для расчета проектов роста и прогнозов. Например, на основе определенного процента инвесторы могут рассчитать потенциальную прибыль, если выручка удвоится или утроится.

Составляющие элементы расчета: выручка и прибыль

Выручка. Суммирование всех операций по реализации продаж за данный отчетный период даст общий объем продаж (выручку компании).

Важно! Из суммы выручки для расчета должны быть вычтены скидки и возвраты, чтобы отразить чистый объем продаж или фактическое количество проданных товаров и услуг.

Например, чистая выручка компании, которая продала товары на сумму 101 000 т.р. и получила 1000 т.р. возвращенных товаров, составила бы 100 000 т.р.

Прибыль. В отчете о финансовых результатах имеется три уровня прибыли: валовая прибыль, прибыль от реализации, а также чистая прибыль или прибыль после налогообложения. Вычитая общие расходы из общей суммы выручки за определенный период (в том числе коммерческие и управленческие расходы), получаем прибыль от реализации. Этот показатель используется при расчете коэффициента рентабельности продаж. Поскольку налоги не являются частью бизнес-операций, их сумма не учитывается при расчете данного индикатора.

Примеры расчета и анализа

Пример № 1. Исходные данные для расчета показателя представлены в таблице ниже.

| Показатель | 2017 год | 2018 год |

| Выручка | 145788 | 215455 |

| Себестоимость | 98755 | 185622 |

| Коммерческие расходы | 4577 | 3244 |

| Управленческие расходы | 5879 | 6444 |

Проводим расчет прибыли от реализации в таблице ниже.

| Показатель | 2017 год | 2018 год |

| Выручка | 145788 | 215455 |

| Себестоимость | 98755 | 185622 |

| Валовая прибыль | 47033 | 29833 |

| Коммерческие расходы | 4577 | 3244 |

| Управленческие расходы | 5879 | 6444 |

| Прибыль от реализации | 36577 | 20145 |

Расчет рентабельности реализации:

2017 год: 36577/145788*100% = 25,1%

2018 год: 20145/215455 * 100% = 9,3%

Динамика: 9,3 – 25,1 = -15,7%

Как видно из расчетов, компания в 2018 году имеет тенденцию к снижению рентабельности реализации на 15,7%, что является негативной тенденцией и говорит о снижении эффективности функционирования фирмы.

Важно! В 2018 году фактически наблюдается рост выручки от реализации на 69667 т.р. или на 47,8%. Однако рост затрат также присутствует. Суммарно затраты приросли на 86099 т.р. или на 78,8%. Процент прирост затрат намного выше процента прироста выручки. Этот факт лежит в основе снижения прибыли от продаж в 2018 году.

Пример № 2. Предположим, что ООО «Аврора» получает 500 000 т.р. бизнеса ежегодно и показывает операционную прибыль в размере 100 000 т.р. до учета любых налогов или процентных расходов. ООО «Аврора» рассчитывает свой коэффициент ROS следующим образом:

100000/500000 * 100 = 20%

Как мы видим, ООО «Аврора» превращает 20 процентов своих продаж в прибыль. Другими словами, компания тратит 80 копеек денег, которые она собирает с клиентов, для ведения бизнеса. Если руководство хочет увеличить свой чистый операционный доход, оно может либо сосредоточиться на сокращении расходов, либо на увеличении доходов.

Если ООО «Аврора» сможет сократить эти расходы, сохраняя при этом свои доходы, то компания будет более эффективной и, как следствие, будет более прибыльной. Однако иногда невозможно сократить расходы ниже определенной суммы. В этом случае руководство фирмы должно стремиться к увеличению доходов, сохраняя при этом расходы одинаковыми. Обе эти стратегии могут быть одинаково успешными.

Специфические моменты при расчете рентабельности продаж

Чтобы упростить сравнение эффективности продаж между различными компаниями и различными отраслями, многие аналитики используют коэффициент рентабельности, который устраняет влияние финансовой, бухгалтерской и налоговой политики: прибыль до вычета процентов, налогов, износа (EBITDA). Например, путем добавления амортизации операционная маржа крупных производственных компаний и фирм тяжелой промышленности более сопоставима.

EBITDA иногда используется как прокси для операционного денежного потока, потому что исключает неденежные расходы, такие как амортизация. Но EBITDA не равна денежному потоку. Это связано с тем, что показатель не учитывает увеличение оборотного капитала и капитальные затраты, необходимые для поддержки производства, базы активов компании, как это делает операционный денежный поток.

Часто задаваемые вопросы

Вопрос № 1. Каковы ограничения при расчетах?

Ответ. Рентабельность продаж должна использоваться только для сравнения компаний, работающих в одной и той же отрасли, и в идеале среди тех, которые имеют схожие бизнес-модели и годовые показатели продаж. Компании в разных отраслях с совершенно разными бизнес-моделями имеют очень разную операционную маржу, поэтому сравнение их с использованием EBIT в числителе может привести к путанице.

Вопрос № 2. В чем разница между ROS и операционной маржой?

Ответ. Рентабельность продаж и маржа операционной прибыли часто используются для описания аналогичного финансового соотношения. Основное различие заключается в способе получения соответствующих формул.

Стандартный способ составления формулы операционной маржи – это операционная прибыль, деленная на чистую выручку. Рентабельность продаж чрезвычайно похожа, но только числитель обычно записывается как прибыль до вычета процентов и налогов (EBIT), знаменатель по-прежнему чистый объем продаж.

Рентабельность продаж – это финансовый коэффициент, который показывает, насколько эффективно компания может получать операционную прибыль от своей выручки. Он используется для измерения эффективности фирмы путем анализа того, какой процент выручки в конечном итоге приводит к прибыли, а не расходуется на оплату эксплуатационных расходов компании.

Выводы:

- рентабельность продаж (ROS) – это показатель того, насколько эффективно компания превращает продажи в прибыль;

- ROS рассчитывается путем деления операционной прибыли на чистые продажи;

- ROS полезен только при сравнении компаний в одной сфере деятельности и примерно одинакового размера.