Содержание

-

Должностная инструкция Главного казначея банка

- Что такое “ФАБРИКА ПЛАТЕЖЕЙ”?

- Функции центрального казначейства по обслуживанию “фабрики платежей”

- Преимущества “фабрики платежей”

- ИТ-архитектура “фабрики платежей”

- Юридические вопросы внедрения “фабрики платежей”

- Пример работы “фабрики платежей”

- ? Онлайн курс: Макроэкономика, банковская система и финансовый рынок

- ? Онлайн курс: Основы оценки и финансового моделирования

- Казначейство

- Платежный календарь

- Оформление заявок на расходование денежных средств

- Контроль целевого использования денежных средств

- Учет наличных денежных средств

- Учет безналичных денежных средств

- Расчеты с подотчетными лицами

- Управление взаиморасчетами

- Контроль задолженности клиентов/поставщикам по срокам

- Проведение взаимозачетов и списание задолженности

- Учет кредитов, депозитов и займов

- Сравнение блока казначейство в 1С ERP и 1С Управление холдингом

- Казначейство в рамках системы 1С ERP

- Казначейство в рамках системы 1С Управление холдингом

Специалист казначейства отвечает за финансовые ресурсы и кассу компании, за планирование и осуществление финансовой, инвестиционной деятельности компании. Представляем вам образец должностной инструкции специалиста казначейства.

К списку должностных инструкций

Должностная инструкция специалиста казначейства

УТВЕРЖДАЮ

Генеральный директор

Фамилия И.О.________________

«________»_____________ ____ г.

1. Общие положения

1.1. Специалист казначейства относится к категории специалистов.

1.2. Специалист казначейства назначается на должность и освобождается от нее приказом руководителя организации по представлению руководителя отдела.

1.3. Специалист казначейства подчиняется непосредственно руководителю отдела.

1.4. На время отсутствия специалиста казначейства его права и обязанности выполняет лицо, назначенное в установленном порядке.

1.5. На должность специалиста казначейства назначается лицо, имеющее высшее профессиональное (экономическое) образование и опыт работы по профилю не менее 1 года.

1.6. Специалист казначейства должен знать:

— законодательные акты, постановления, распоряжения, приказы, другие руководящие, методические и нормативные материалы по ведению финансово-хозяйственной деятельности предприятия и его структурных подразделений;

— перспективы развития организации, состояние и перспективы рынка сбыта продукции (работ, услуг);

— экономику, организацию производства, труда и управления;

— порядок и сроки составления отчетности;

— возможности применения вычислительной техники и осуществления расчетов и анализа хозяйственной деятельности предприятия, правила ее эксплуатации;

— основы трудового законодательства;

— правила и нормы охраны труда;

— правила внутреннего трудового распорядка.

1.7. Специалист казначейства руководствуется в своей деятельности:

— законодательными актами РФ;

— Уставом организации;

— приказами, распоряжениями руководителя организации (непосредственного руководителя);

— настоящей должностной инструкцией.

2. Должностные обязанности специалиста казначейства

Специалист казначейства выполняет следующие должностные обязанности:

2.1. Ведет учет данных по движению денежных средств.

2.2. Контролирует корректность учета данных по движению денежных средств.

2.3. Сверяет остатки денежных средств.

2.4. Отслеживает перемещение денежных средств (контроль, проводки, учет в базах).

2.5. Ведет реестр «неисполненные платежи» (обновляет комментарии по реестру, ведет переписку с подателями запросов, контролирует платежи «до выяснения»).

2.6. Формирует отчет «позиция».

2.7. Формирует отчет «выписка».

2.8. Выверяет списание дополнительных платежей (ДП) и стандартных платежей (СП).

2.9. Сверяет данные долгов и формирует реестр в отчете «выписка».

2.10. Подготавливает и отправляет распоряжения на взнос денежных средств на расчетные счета, в кассу.

2.11. Подготавливает и отправляет распоряжения в бухгалтерию на оплату дополнительных платежей.

2.12. Ведет базы по компаниям-нерезидентам, отслеживает платежи, регулярно предоставляет выписки по счетам в смежные подразделения.

2.13. Готовит ежемесячные отчеты по остаткам денежных средств на расчетных счетах, предоставляет их смежным подразделениям по требованию.

2.14. Предоставляет в структурные подразделения документы, подтверждающие оплату услуг (международные платежи).

2.15. Сообщает непосредственному руководителю обо всех выявленных в процессе деятельности недостатках, предлагает способы их устранения и обеспечивает реализацию устранения указанных недостатков.

2.16. Выполняет отдельные функции, задачи и поручения руководителя, как связанные, так и не связанные с исполнением непосредственных обязанностей, входящие в компетенцию отдела.

2.17. Участвует в формулировании экономической постановки задач, решаемых с помощью вычислительной техники, определяет возможность использования готовых проектов и пакетов прикладных программ, позволяющих создавать экономически обоснованные системы обработки информации.

3. Права специалиста казначейства

Специалист казначейства имеет право:

3.1. Знакомиться с проектами решений руководства организации, касающихся его деятельности.

3.2. Вносить предложения по совершенствованию работы, связанной с предусмотренными настоящей должностной инструкцией обязанностями.

3.3. В пределах своей компетенции сообщать непосредственному руководителю обо всех недостатках в деятельности организации (структурного подразделения, отдельных работников), выявленных в процессе исполнения своих должностных обязанностей, и вносить предложения по их устранению.

3.4. Запрашивать лично или по поручению руководства организации от подразделений организации и иных специалистов информацию и документы, необходимые для исполнения своих должностных обязанностей.

3.5. Требовать от руководства организации оказания содействия в исполнении своих должностных обязанностей.

4. Ответственность специалиста казначейства

Специалист казначейства несет ответственность за:

4.1. Ненадлежащее исполнение или неисполнение своих должностных обязанностей, предусмотренных настоящей должностной инструкцией, — в пределах, установленных действующим трудовым законодательством Российской Федерации.

4.2. Недостоверную информацию о состоянии выполнения своих должностных обязанностей.

4.3. Невыполнение приказов, распоряжений и поручений руководителя организации и непосредственного руководителя.

4.4. Непринятие мер по пресечению выявленных нарушений правил техники безопасности, противопожарных и других правил, создающих угрозу деятельности организации и его работникам.

4.5. Причинение материального ущерба предприятию — в пределах, установленных действующим трудовым и гражданским законодательством Российской Федерации.

4.6. Правонарушения, совершенные в процессе своей деятельности, — в пределах, установленных действующим административным, уголовным и гражданским законодательством Российской Федерации.

К списку должностных инструкций

Должностная инструкция Главного казначея банка

Закрытое акционерное общество «Инбанк»

ДОЛЖНОСТНАЯ ИНСТРУКЦИЯ УТВЕРЖДАЮ

07.10.2011_ № _26__ Председатель правления

(дата) (номер) (должность руководителя)

Кашин

(подпись) (расшифровка подписи)

(дата)

Главного казначея банка

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Настоящая должностная инструкция определяет обязанности, права и ответственность главного казначея Закрытого акционерного общества «Инбанк» (далее – Банк).

1.2. Главный казначей относится к категории руководителей, назначается на должность в целях организации анализа, контроля, регулирования и прогнозирования ликвидности Банка и принимается на должность и освобождается от должности приказом Председателя Правления Банка.

1.3 Главный казначей подчиняется Председателю Правления Банка.

1.4. На время отсутствия главного казначея (отпуск, болезнь и пр.) его обязанности исполняет лицо, назначенное в установленном порядке, которое приобретает соответствующие права и несет ответственность за ненадлежащее исполнение возложенных на него обязанностей.

1.5. Главный казначей в своей деятельности руководствуется: действующим законодательством о деятельности кредитных организаций (Гражданским кодексом Российской Федерации, Налоговым кодексом Российской Федерации, инструкциями Банка России; Уставом банка, локальными нормативными правовыми актами, нормативными и распорядительными документами, издаваемыми руководителем организации; настоящей должностной инструкцией, а также другими локальными нормативными актами.

1.6. На должность главного казначея назначается лицо, имеющее высшее финансовое или экономическое образование со специализацией по направлению деятельности казначейства банка с опытом работы в должности ведущего специалиста, ведущего экономиста от трех лет.

1.7. Главный казначей должен знать:

– локальные нормативные и инструктивные документы, относящиеся к деятельности казначейства банка;

– перспективы развития банка;

– состояние и перспективы развития финансовых рынков;

– систему финансовых методов и рычагов, обеспечивающих управление финансовыми потоками;

– порядок распределения финансовых ресурсов, определения эффективности финансовых вложений;

– порядок и формы финансовых расчетов;

– налоговое законодательство;

– стандарты финансового учета и отчетности;

– основы бухгалтерского учета.

– правила пользования вычислительной техникой;

– правила и нормы охраны труда, техники безопасности и противопожарной защиты;

– передовой отечественный и зарубежный опыт совершенствования финансовой деятельности предприятия;

– иностранный язык;

– другие локальные нормативные акты, связанные с деятельностью казначейства Банка.

Для выполнения функций и реализации прав, предусмотренных настоящей должностной инструкцией, главный казначей Банка взаимодействует:

– с Председателем Правления Банка или его замещающим должностным лицом по вопросам получения распоряжений, указаний, приказов, относящихся непосредственно к его деятельности; а также представления всей необходимой информации о движении денежной наличности в кассе Общества.

– с главным бухгалтером и его заместителе(ями) по вопросам: получения должностной инструкции, указаний на расчет и выплату или перечисление денежных средств сотрудникам Общества, а также получения списка лиц, которым разрешена выдача подотчетных средств.

Отвлечься на Знакомства или Получить полный текст

– с другими сотрудниками по вопросам получения всех необходимых, надлежащим образом оформленных документов на осуществление финансовой деятельности Банка.

2. ДОЛЖНОСТНЫЕ ОБЯЗАННОСТИ

Главный казначей организует и контролирует проведение нижеследующих операций казначейства банка:

2.1. Главный казначей выполняет следующие функции:

– под оперативным контролем непосредственного руководителя планирует, распределяет и управляет движением финансовых потоков и рабочим капиталом;

– осуществляет сбор и анализ информационного и статистического материала по вопросам, входящим в компетенцию казначейства банка.

2.2. Выполняя свои функции, главный казначей решает следующие задачи:

– оптимизирует структуру движения денежных средств с целью улучшения качества управления деятельностью банка;

– способствует совершенствованию процессов управления и контроля над финансовыми рисками;

– осуществляет связь с банками-контрагентами;

– наблюдает за совершением кредитных операций;

– контролирует кассовые операции.

2.3. Открытие и ведение юридических дел кредитных организаций по заключенным договорам, соглашениям в разделе счетов ЛОРО, счетов НОСТРО и операций на межбанковских рынках.

2.4. Открытие, ведение на балансе банка и закрытие корреспондентских счетов ЛОРО банков, небанковских кредитных и расчетных организаций в рублях РФ, иностранной валюте. Ведение учета драгоценных металлов.

2.5. Организация и проведение расчетов в рублях и иностранной валюте по корреспондентским счетам ЛОРО с использованием электронных средств связи.

2.6 Обработка входящих и исходящих межбанковских платежных документов в рублях и иностранной валюте с использованием стандартов SWIFT

2.7. Ведение платежной позиции банка в рублях и основных валютах.

2.8 Контроль соблюдения лимитов и ОВП.

2.9 Оформление и ведение бухгалтерского учета операций с ценными бумагами (акции, корпоративные и государственные облигации, сделки РЕПО, брокерские операции); работа с векселями сторонних эмитентов.

2.10. Учет операций с векселями (купля-продажа, залог, хранение, погашение и т. п.).

2.11. Ведение корреспондентских отношений: переписка с банками, рассылка балансов банка контрагентам, получение балансов банков-контрагентов, запросы документов на открытие счетов ЛОРО/НОСТРО, заключение генеральных соглашений с Банками, формирование досье банков-корреспондентов.

2.12. Анализ и оценка финансового состояния контрагентов банка – российских и зарубежных банков и/или корпоративных эмитентов долговых обязательств и/или финансовых, страховых, инвестиционных и брокерских компаний.

2.13. Разработка и совершенствование методик анализа и управления финансовыми рисками, изучение динамики изменения финансовых рисков.

2.14. Организация взаимодействия структурных подразделений Банка для достижения существенного роста остатков денежных средств на счетах клиентов.

2.15. Подготовка информационного и статистического материала для отчетности в Банк России по формам 0409634 «Отчет об открытых валютных позициях» и 0409904 «Отчет об остатках на счетах органов государственной власти, местных органов власти и государственных внебюджетных фондов Российской Федерации, открытых в кредитной организации (ее филиале)» в части операций, совершаемых с ценными бумагами.

Отвлечься на Знакомства или Получить полный текст

2.16. Подготовка данных для составления отчетности по форме 1100 «Квартальный отчет профессионального участника рынка ценных бумаг».

2.17. Расчет данных для подготовки налоговых регистров по операциям с эмиссионными и неэмиссионными ценными бумагами сторонних эмитентов.

2.18. Предоставление данных для расшифровки отдельных кодов при расчете обязательных нормативов в соответствии с Инструкцией Центрального Банка России от 01.01.2001 «Об обязательных нормативах банков».

3. ПРАВА

Главный казначей вправе:

3.1. Знакомиться с проектами решений руководства Банка, касающимися его деятельности.

3.2. Запрашивать у специалистов Банка (лично или по поручению непосредственного руководителя) информацию и / или документы, необходимые для выполнения своих должностных обязанностей.

3.3. Привлекать специалистов структурных подразделений к решению задач, возложенных на него (если это предусмотрено положениями о структурных подразделениях, если нет – с разрешения непосредственного руководителя).

3.4. Обращаться к непосредственному руководителю за содействием по исполнению своих должностных обязанностей и прав.

4. ОТВЕТСТВЕННОСТЬ

Главный казначей несет ответственность:

4.1. За ненадлежащее исполнение или неисполнение своих должностных обязанностей, предусмотренных настоящей должностной инструкцией.

4.2. За причинение материального ущерба работодателю – в пределах, установленных трудовым законодательством Российской Федерации.

4.3. За правонарушения, совершенные в процессе своей деятельности, в пределах установленных административным, гражданским, уголовным законодательством Российской Федерации.

4.4. За нарушение режимов конфиденциальности информации, необеспечение систематизации и сохранности документов, доступ к которым он получает в ходе осуществления возложенных на него трудовых обязанностей, в порядке и на условиях, установленных законодательством Российской Федерации.

4.5. За нарушение требований Правил внутреннего трудового распорядка Общества, правил противопожарной безопасности и техники безопасности, Правил работы с документами, составляющими коммерческую тайну, в порядке и на условиях, установленных законодательством Российской Федерации.

Должностная инструкция разработана в соответствии с приказом генерального директора от 12 сентября 2011 г. № 25.

____Начальник отдела кадров___ Фролова ___

(руководитель структурного подразделения) (подпись) (расшифровка подписи)

(дата)

С настоящей должностной инструкцией

ознакомлена. Один экземпляр получила на руки

и обязуюсь хранить на рабочем месте Казанцева ___

(подпись) (расшифровка подписи)

(дата)

_________Юрисконсульт_______ _Афанасьев_ ____

(визы должностных лиц юридической службы) (подпись) (расшифровка подписи)

(дата)

Что такое “фабрика платежей” и как она применяется в корпоративных финансах? Какую выгоду компания получает от внедрения фабрики платежей в казначействе?

Что такое “ФАБРИКА ПЛАТЕЖЕЙ”?

Вне зависимости от развитости казначейской функции на предприятии, основной его функцией всегда будет обеспечение платежей. Как правило, по мере развития любого бизнеса обязательно встает вопрос о централизации управления ликвидностью и финансовыми рисками. Частью этого процесса является централизация платежной функции.

Вне зависимости от развитости казначейской функции на предприятии, основной его функцией всегда будет обеспечение платежей. Как правило, по мере развития любого бизнеса обязательно встает вопрос о централизации управления ликвидностью и финансовыми рисками. Частью этого процесса является централизация платежной функции.

Чтобы обеспечить единые стандарты и процедуры в части проведения и контроля над платежами необходима реализация проекта внедрения “фабрики платежей“ (англ. payment factory), в рамках которого все взаимодействия с банками по исполнению платежей после прохождения стандартизованных и автоматизированный процедур согласования и контроля должны осуществляться через единый казначейский центр. При этом платежные поручения всех филиалов, «дочек» и консолидированных компаний осуществляются только через банки, согласованные центральным казначейством.

Внедрение “фабрики платежей” призвано решить следующие задачи:

– стандартизировать платежный процесс, тем самым наладив платежную дисциплину в компаниях и подразделениях группы,

– сократить издержки на управление банковскими счетами и исполнение платежных операций,

– повысить эффективность управления денежными средствами,

– улучшить контроль за расходами дочерних компаний.

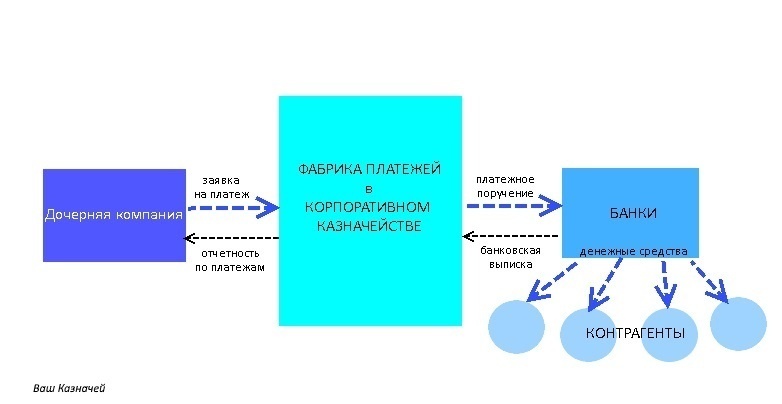

Схематично данный процесс выглядит как показано ниже на рисунке.

Внедрение “фабрики платежей” невозможно без четкого распределения ролей и степени ответственности всех лиц и подразделений, вовлеченных в процесс согласования и исполнения платежей. Поэтому реализация проекта по централизации платежной функции неизбежно влечет за собой внесение изменений в порядок управления дебиторской и кредиторской задолженностью и формирование отчетности. А значит внедрение на предприятии “фабрики платежей” требует значительного сотрудничества смежных с казначейством департаментов, таких как бухгалтерия, налоговый отдел и отдел бюджетирования.

Кроме того, для стандартизации процесса оплат потребуется закрепление платежных дней и регулярное обновление платежного календаря, что подразумевает вовлечение коммерческих подразделений компаний для согласования с контрагентами порядка оплаты товаров и услуг с учетом платежных дней (как правило, устанавливается 1-2 платежных дня на неделе). С учетом необходимости вовлечения большого числа сотрудников из смежных подразделений (и, возможно, сторонних консультантов) внедрение фабрики платежей невозможно без активной поддержки высшего руководства корпорации.

Функции центрального казначейства по обслуживанию “фабрики платежей”

Поскольку ключевой задачей центрального казначейства является управление ликвидностью, то в перечень его основных функций в рамках работы “фабрики платежей” будет входить:

- согласование на итоговом этапе и контроль исполнения платежей через корпоративный ERP (например, SAP) и/или систему “клиент–банк”;

- контроль за соблюдением платежной дисциплины и минимизация незапланированных платежей;

- минимизация расчетных счетов и сокращение количества банков-партнеров;

- обеспечение достаточной ликвидности для реализации текущих операций во избежание кассовых разрывов (прогнозирование ликвидности, составление отчетов о движении денежных средств и контроль над остатками на счетах, сопоставление расходов с бюджетом движения денежных средств (БДДС) и администрирование внутригрупповых займов (см. кэш-пулинг) при недостатке ликвидности);

- прогнозирование валютной позиции и исполнение конверсионных операций для осуществления валютных платежей;

- администрирование банковских счетов (удаление/добавление пользователей и присвоение ролей, открытие/закрытие счетов и их регистрация в корпоративной ERP);

- контроль за соблюдением внутренних регламентов компании по согласованию платежей (например, правила двойной подписи), а также нормативно-правовых аспектов передачи прав подписи (в первую очередь это касается соблюдения инструкций ЦБ);

- консолидация данных для формирования управленческой отчетности.

Преимущества “фабрики платежей”

Пожалуй, самым очевидным эффектом от внедрения “фабрики платежей” является сокращение издержек, связанных с снижением стоимости банковских услуг по исполнению платежей (в виду сокращения количества используемых расчетных счетов и систем «клиент-банк») и сокращение численности персонала, занятого в процессе проведения платежей и контроля над их исполнением.

К качественным преимуществам реализации такого проекта, во-первых, можно отнести очевидное упрощение контроля над денежными потоками и остатками на счетах за счет стандартизации процесса сбора данных об операциях, форматов отчетности и интерфейсов ИТ систем. Во-вторых, за счет сокращения количества центров принятия решений и исполнения операций сводятся к минимуму операционные риски компании. В-третьих, четкая регламентация и стандартизация процессов взаимодействия платежных центров и операционных компаний повышает скорость реализации платежей. В-четвертых, ввиду внедрения строгой платежной дисциплины улучшается качество прогнозирования ликвидности компаний.

ИТ-архитектура “фабрики платежей”

ИТ-модель фабрики платежей строится на базе центральной корпоративной ERP-системы (например, SAP ERP). Построение такой модели требует модификации некоторых ИТ-процессов, сопутствующих бизнес-процессам в компании, в том числе маршрутов согласований, контроля лимитов и условий договоров, порядка внесения и изменения списка вендоров (контрагентов), схемы загрузки банковских выписок, уведомления о статусе платежа и т.д.

Одним из важнейших этапов является автоматизация казначейских процессов и интеграция ИТ-архитектуры “фабрики платежей” с ИТ- системами всех дочерних обществ и с системой обмена данными с банком.

На практике встречается 3 варианта схемы обмена данных с банками:

- Использование международного сервиса по обмену финансовой информацией, такого как SWIFT (например, путем генерации внутри корпоративной ERP-системы и отправки СВИФТ-сообщения формата МТ103, содержащего данные о платеже) – этот вариант чаще всего выбирается транснациональными корпорациями, которым ввиду высокой степени интеграции и автоматизации ИТ-решений между компаниями группы важно использовать единый формат сообщений во всех регионах присутствия, для чего они используют SWIFT как общий канал связи с банками для всех своих «дочек». Такие корпорации могут позволить себе высокую стоимость подключения и обслуживания SWIFT, поскольку могут использовать единый код, принадлежащий головной компании, не только для отправки платежей, но и, например, для получения сведений о состоянии счета (МТ940), обмена подтверждений с банками по валютным сделкам (МТ300) и депозитам (МТ320) и т.д.;

- Разработанное обслуживающим банком решение прямой интеграции «host-to-host» – позволяет работать со всеми расчетными счетами через «единое окно», что существенно важно при большом количестве обслуживающих банков;

- Система «клиент-банк» – самый простой вариант, который используется при небольшом количестве обслуживающих банков и расчетных счетов.

Юридические вопросы внедрения “фабрики платежей”

Отправной точкой при выборе подхода к построению “фабрики платежей” является организационная структура корпорации. Существуют следующие варианты структур корпоративного управления, в которых может быть реализована “фабрика платежей“:

– казначейский центр в виде отдельного юридического лица, оказывающего финансово-казначейские услуги,

– холдинг с управляющей компанией, которой переданы функции казначейства,

– отдел казначейства в структуре единого центра корпоративного управления в головной компании («штаб-квартира»).

Выбор структуры может оказать влияние на наличие или отсутствие нормативно-правовых ограничения, связанных с передачей прав распоряжения денежными средствами компании (права подписи). В случае если “фабрику платежей” администрирует управляющая компания в структуре холдинга нет необходимости учитывать подобные ограничения, поскольку инструкция Банка России разрешает передачу права подписи финансовых документов по доверенности только сотрудникам компании или управляющей организации.

В иных корпоративных структурах потребуется оформление трудовых договоров работников платежных центров в соответствующие компании группы по совместительству во избежание проблем с банками и контролирующими органами, однако это существенно увеличивает объем административной работы.

В случае выделения казначейского центра в форме независимого юридического лица необходимо закрепление деятельности по предоставлению финансово-казначейских услуг другим компаниям. Это может быть реализовано посредством заключения договора оказания услуг между казначейским центром и каждой из обслуживаемых компаний, который должен будет предусматривать, в том числе, стоимость этих услуг и порядок их оплаты. Компания может выбрать любой метод определения стоимости казначейских услуг, который она считает наиболее приемлемым (например, путем определения стоимости одной операции и умножения этой стоимости на фактическое количество операций/платежей за период).

Пример работы “фабрики платежей”

=> Ответственный за работу с контрагентом сотрудник получает счет на оплату.

=> Сотрудник подает заявку на оплату в соответствующем блоке SAP ERP.

=> Заявка на платежи проверяется и утверждается руководителем структурного подразделения (подтверждается необходимость проведения платежа).

=> Заявка на платежи проверяется и утверждается бюджетным отделом на соответствие утвержденному месячному финансовому плану и установленному лимиту (в случае превышения бюджетного лимита запрашивается его увеличение, или платеж переносится на следующий период).

=> Заявка на платежи проверяется и утверждается главным бухгалтером (проверяется наличие договора, корректность первичных документов, статус регистрации соответствующего контрагента в корпоративной системе учета и текущее состояние взаиморасчетов с ним, корректность отнесения расходов к соответствующей статье движения денежных средств).

=> Заявка попадает в очередной реестр платежей.

=> Реестр платежей проверяется и утверждается финансовым директором/CFO (расходы сверяются с бюджетом движения денежных средств для определения источника финансирования платежей и даты оплаты).

=> На основании реестра бухгалтер по работе с банками формирует платежные поручения в учетной системе.

=> Сотрудники центрального казначейства получают уведомление о сформированных платежных поручениях и проверяют корректность их заполнения (автоматически оценивается системой). В случае обнаружения ошибки, заявка возвращается на корректировку соответствующему сотруднику банковской группы отдела бухгалтерии или удаляется.

=> В установленную дату платежи акцептуются руководителем центрального казначейства.

=> В SAP ERP формируется файл для автоматического импорта платежных поручений в систему “клиент-банк” через SWIFT сообщение установленного формата.

=> Платежи обрабатываются на стороне банка в рамках установленных платежных сессий (или рейсов).

=> Файл экспорта банковской выписки отправляется клиенту из учетной банковской системы посредством SWIFT сообщения.

=> Уведомление о результате обработки платежей автоматически доставляется на почту согласованному списку сотрудников.

? Онлайн курс: Макроэкономика, банковская система и финансовый рынок

? Онлайн курс: Основы оценки и финансового моделирования

Казначейство

Казначейство — система, позволяющая эффективно управлять денежными средствами, находящимися в кассах, на банковских расчетных, валютных, специальных и депозитных счетах, и осуществлять контроль над платежами организаций.

Подсистема Казначейство обеспечивает решение следующих задач:

- планирование поступлений и расходов денежных средств;

- отражение операций с наличными и безналичными денежными средствами;

- контроль наличия денежных средств;

- контроль целевого использования денежных средств;

- ведение денежных расчетов в иностранных валютах;

- работа с подотчетными лицами;

- контроль взаиморасчетов;

- учет кредитов, депозитов и займов.

Платежный календарь

Для оперативного управления денежными средствами предприятия, формирования графиков платежей и контроля его своевременного исполнения предлагается использовать платежный календарь.

Платежный календарь формируется автоматически на основании данных о планируемых оплатах от клиентов и выплатах поставщикам, планируемых прочих поступлениях и расходах денежных средств.

Использование платежного календаря позволяет:

- проанализировать данные о доступном остатке денежных средств, планируемых поступлениях и расходах денежных средств;

- принять решение о возможности обеспечения заявок на расходование денежных средств;

- принять решение о перемещении денежных средств между расчетными счетами и кассами или о необходимости получения дополнительных средств;

- произвести согласование заявки с уточнением срока оплаты и источника расхода денежных средств (банковский счет, касса);

- оформить заявку на внутреннее перемещение денежных средств;

- оформить заявку на получение кредита в банке.

При составлении платежного календаря автоматически проверяется его выполнимость — определяются кассовые разрывы, в случае их образования — происходит перепланирование выплат или условий реализации товаров, или привлечение кредитов.

Оформление заявок на расходование денежных средств

Для регистрации намерений по расходованию денежных средств предусмотрен документ Заявка на расходование денежных средств. Характер и назначение планируемого списания денежных средств определяются предопределенными видами операций документа.

Виды хозяйственных операций, которые могут подлежать контролю:

- Выдача денежных средств подотчетному лицу;

- Перечисление денежных средств поставщику;

- Возврат денежных средств клиенту;

- Оплата по кредиту;

- Таможенный платеж;

- Оплата в другую организацию;

- Прочие расходы денежных средств и др.

Использование заявок на расходование ДС позволяет выполнить следующие задачи:

- отразить потребность на денежные средства со стороны подразделений предприятия;

- спланировать расход денежных средств, сформировать платежный календарь;

- предотвратить несогласованные выплаты денег;

- проконтролировать объем допустимых к расходу денежных средств.

Заявка на расходование денежных средств

Заявка на расходование денежных средств

Управление заявкой осуществляется при помощи соответствующих статусов документа.

Контроль целевого использования денежных средств

Предусмотрена возможность контроля лимита расходования денежных средств.

Для контроля за расходованием денежных средств предусмотрены различные инструменты, использование которых позволяет:

- спланировать, сколько денег необходимо выделить на расходы того или иного подразделения;

- установить объем доступных к расходованию денежных средств по каждой статье ДДС;

- уменьшить объем расходов и произвести их контроль.

Контроль лимита расходования денежных средств может производиться как по предприятию в целом, так и по подразделениям и организациям.

Лимиты расходования денежных средств

Лимиты расходования денежных средств

Превышение лимитов контролируется при согласовании заявки на расходование денежных средств.

Если требуется осуществить расходование денежных средств сверх установленного для статьи ДДС лимита, данная потребность указывается при оформлении заявки на расходование денежных средств (в заявке устанавливается признак Сверх лимита).

Для контроля расхода денежных средств в соответствии с установленными лимитами предназначен отчет Лимиты расхода денежных средств, который показывает лимиты расходов, фактический расход и обеспечивает возможность определить, по каким статьям движения денежных средств есть превышение или лимит израсходован не полностью.

Учет наличных денежных средств

Наличные денежные средства учитываются кассовыми ордерами.

Использование рабочего места по работе с приходными кассовыми ордерами обеспечивает доступ к списку распоряжений на поступление денежных средств, что в свою очередь, упрощает работу в части формирования приходных кассовых ордеров с различными типами хозяйственных операций:

- Поступление оплаты из кассы ККМ;

- Поступление оплаты от клиента;

- Поступление от другой организации;

- Возврат оплаты от подотчетника;

- Возврат оплаты от поставщика и др.

Оформление приходных кассовых ордеров Для оформления операций выдачи наличных денежных средств доступно рабочее место Расходные кассовые ордера, в котором представлен список распоряжений на выдачу наличных денежных средств, являющихся источником данных для оформления расходных кассовых ордеров с различными типами хозяйственных операций, таких как:

Оформление приходных кассовых ордеров Для оформления операций выдачи наличных денежных средств доступно рабочее место Расходные кассовые ордера, в котором представлен список распоряжений на выдачу наличных денежных средств, являющихся источником данных для оформления расходных кассовых ордеров с различными типами хозяйственных операций, таких как:

- Выдача ДС в кассу ККМ;

- Выдача ДС подотчетнику;

- Оплата поставщику;

- Возврат оплаты клиенту и др.

Основаниями на выдачу денежных средств выступают заявки на расходование денежных средств, если заявки используются как инструмент планирования или объекты расчетов.

Инвентаризация наличных денежных средств. Для отражения процесса инвентаризации наличных денежных средств в кассах предприятия предусмотрен инструмент — Инвентаризация наличных денежных средств, использование которого позволяет:

- отразить учетные и фактические остатки наличных денежных средств;

- оформить излишки и недостачи наличных денежных средств.

По результатам проведения инвентаризации можно составить акт по форме ИНВ-15.

Учет безналичных денежных средств

Для работы с безналичными платежами предназначено универсальное рабочее место Безналичные платежи. За счет использования данного рабочего места обеспечивается отражение различных операций поступления и списания денежных средств с расчетных счетов организации. Также использование данного рабочего места позволяет подтвердить факт регистрации платежей в банковской выписке по расчетному счету (признак Проведено банком).

Безналичные платежи Для отражения поступления денежных средств на расчетный счет предназначены документы Поступление безналичных ДС, позволяющие отразить типовые операции:

Безналичные платежи Для отражения поступления денежных средств на расчетный счет предназначены документы Поступление безналичных ДС, позволяющие отразить типовые операции:

- Поступление оплаты от клиента;

- Поступление от другой организации;

- Сдача наличных в банк;

- Погашение займа контрагентом;

- Прочее поступление и др.

Поступление безналичных денежных средств Списание денежных средств с расчетного счета оформляется документами Списание безналичных ДС с указанием соответствующей типовой операции:

Поступление безналичных денежных средств Списание денежных средств с расчетного счета оформляется документами Списание безналичных ДС с указанием соответствующей типовой операции:

- Оплата поставщику;

- Выдача подотчетнику;

- Таможенный платеж;

- Прочий расход;

- Выдача займа контрагенту и др.

Списание безналичных денежных средств Обмен с банком. Программа наделена сервисом, использование которого обеспечивает:

Списание безналичных денежных средств Обмен с банком. Программа наделена сервисом, использование которого обеспечивает:

- передачу в банк в электронном виде платежных документов на безналичное перечисление денежных средств с расчетного счета организации;

- обратный автоматический прием из банков выписок по расчетному счету.

Передавать в банк платежные документы позволяет использование следующих технологий:

- обмен через файл «1С:Предприятие-Клиент банка». Платежные документы передаются в банк путем выгрузки платежных документов в файл и последующей загрузкой этих данных в модуль «Клиент-банка». Указание файлов выгрузки/загрузки не является обязательным, их можно уточнить в процессе обмена с банком;

- «DirectBank» (прямой обмен данными) — более удобный и безопасный способ передачи платежных документов в банк. Подготовленные в системе платежные документы передаются в банк напрямую, без выгрузки платежных документов в файл и последующей загрузкой этих данных в модуль «Клиент банка». Преимущества технологии «DirectBank» (прямой обмен данными):

- управление расчетными счетами непосредственно из «1С:Предприятия 8» без установки системы Клиент- Банк;

- повышенный уровень безопасности — подписание электронных документов прямо в «1С:Предприятие 8»;

- единый пользовательский интерфейс для управления всеми счетами, открытыми в разных банках;

- отправка платежного документа и получение выписки из банка по одной команде пользователя.

Выгрузка платежных документов в банк и загрузка выписок из банка осуществляется в рамках рабочего места Безналичные платежи.

Расчеты с подотчетными лицами

В программе предусмотрена возможность вести учет денежных средств, выданных подотчетному лицу.

Поддерживаются варианты расчетов с подотчетными лицами с использованием как наличных, так и безналичных денежных средств.

В программе можно отразить следующие операции с подотчетными лицами:

- закупка товарно-материальных ценностей;

- оформление прочих и командировочных расходов.

Обоснованность расходов подотчетных лиц подтверждается оформлением документов Авансовый отчет, которые также позволяют проконтролировать сумму перерасхода и расхода выданных в подотчет денежных средств.

Авансовые отчеты Контроль выданных подотчетному лицу авансов. Для комплексного анализа выданных подотчетному лицу денежных средств предназначены отчеты:

Авансовые отчеты Контроль выданных подотчетному лицу авансов. Для комплексного анализа выданных подотчетному лицу денежных средств предназначены отчеты:

- Контроль операций с денежными средствами:

- контроль выданных подотчетному лицу авансов;

- закупок через подотчетных лиц в разрезе целей;

- перерасхода денежных средств подотчетным лицом.

- Контроль операций с денежными средствами:

- анализ суммы использованных и возвращенных подотчетным лицом авансов;

- незавершенных операций с денежными средствами (безналичными/наличными);

- рекомендации по дальнейшим требуемым действиям (Оформите авансовый отчет, Оформите выдачу подотчетнику и т.д);

- контроль остатка задолженности — суммы, за которую подотчетное лицо должно отчитаться в указанный срок.

Контроль операций с денежными средствами

Контроль операций с денежными средствами

Управление взаиморасчетами

Подсистема взаиморасчетов отвечает за оценку состояния и анализ взаимных обязательств между предприятием и его контрагентами, она позволяет:

- вести учет фактической и планируемой задолженности;

- вести учет взаиморасчетов с детализацией до договора;

- отражать операции взаимозачетов и списания задолженности;

- формировать и согласовывать акты сверки взаиморасчетов;

- анализировать состояние расчетов, выявлять просроченную задолженность.

Раздельный учет ведется по партнерам (управленческий учет) и контрагентам (регламентированный учет).

Обеспечивается несколько вариантов ведения взаиморасчетов:

- По договорам — взаиморасчеты контролируются по договору в целом;

- По заказам — для каждой оплаты указывается соответствие конкретному заказу;

- По накладным — оплата оформляются в привязке к документам реализации (поступления) товаров.

Для анализа информации о текущем состоянии взаиморасчетов, сумме долга, сумме просроченной задолженности, суммах к оплате, суммах к отгрузке и к получению предусмотрены различные отчеты:

- Ведомость расчетов с клиентами;

- Задолженность клиентов;

- Задолженность клиентов по срокам;

- Сверка расчетов и др.

Задолженность клиентов

Контроль задолженности клиентов/поставщикам по срокам

Формирование отчетов по дебиторской и кредиторской задолженности возможно в разрезе различных интервалов задолженности.

Для формирования отчетов по кредиторской и дебиторской задолженности имеются следующие возможности:

- использовать стандартный интервал задолженности, применяемый на предприятии;

- либо задать собственные интервалы задолженности (неограниченное количество), в разрезе которых будут выводиться данные о дебиторской и кредиторской задолженности.

Для анализа информации о суммах дебиторской и кредиторской задолженности по интервалам задолженности предусмотрены следующие отчеты:

- задолженность клиентов по срокам (дебиторская задолженность) — позволяет контролировать текущее состояние дебиторской задолженности и произвести анализ клиентов с наибольшей просроченной задолженностью в рамках интервала задолженности;

- задолженность поставщикам по срокам (кредиторская задолженность) — позволяет контролировать текущее состояние кредиторской задолженности по поставщикам, размерам и длительности просроченной задолженности с разбивкой по интервалам долга;

- досье партнера (только если вариант классификации задолженности один).

Предусмотрена возможность получения данных по задолженности поставщикам по срокам, задолженности клиентов по срокам в виде диаграмм или таблиц.

Проведение взаимозачетов и списание задолженности

Предусмотрена возможность отражения операций взаимного погашения дебиторской и кредиторской задолженности по нескольким партнерам.

При оформлении взаимозачета задолженности обеспечивается отражение различных операций:

- взаимозачет между двумя клиентами (двумя поставщиками) в рамках одной организации — используется для зачета задолженности между двумя различными контрагентами (клиентами или поставщиками) по операциям, которые оформлены на одну организацию;

- взаимозачет по операциям одного клиента (поставщика) — используется для зачета задолженностей одного контрагента (клиента или поставщика) по разным объектам расчетов в рамках одной организации;

- взаимозачет с участием двух организаций для одного клиента (поставщика) — контрагент (клиент или поставщик) произвел оплату одной организации, а отгрузка товара произведена от имени другой организации;

- зачет встречных обязательств (бартер) — используется для зачета задолженности контрагента как клиента и как поставщика.

Взаимозачет задолженности

Обеспечивается возможность отражения операций списания задолженности, возникшей в процессе оформления хозяйственных операций между организациями предприятия и ее клиентами или поставщиками.

Списание задолженности

Для отражения состояния взаиморасчетов между конкретной организацией и юридическим лицом партнера за определенный период времени можно использовать инструмент — Сверка взаиморасчетов. Сверку взаиморасчетов можно произвести с детализацией по партнерам и объектам расчетов.

Текущее состояние сверки взаиморасчетов контролируется соответствующими статусами документа.

Для анализа задокументированных сверок расчетов с клиентами и получения информации о том, есть ли расхождения между данными от клиента и «нашими» можно воспользоваться отчетом Сверка расчетов.

Сверка расчетов

Учет кредитов, депозитов и займов

Для ведения учета по кредитам, депозитам и займам программа предлагает следующие возможности:

- ввести начальные остатки по кредитным и депозитным договорам;

- регистрировать кредитные и депозитные договора с учетом параметров погашения кредитов, начисления процентов и комиссий по каждому договору;

- рассчитывать и отражать в информационной базе ежемесячные суммы комиссий и процентов по этим договорам;

- вести график отчислений и начислений по кредитам и депозитам;

- выполнять анализ обязательств по кредитным договорам.

Договор займа с ДК (Условия кредита или займа)

Для формирования прогноза движения денежных средств поддерживается возможность вести учет по вариантам графиков.

Варианты графиков можно формировать как вручную, так и путем загрузки из внешнего файла в информационную базу.

Данные по графикам являются источником для формирования заявок на расходование денежных средств, начислений доходов и расходов по процентам и комиссии.

При оформлении начислений по кредитам, депозитам и займам можно отразить следующие операции:

- начисления по кредитам и займам полученным;

- начисления по депозитам;

- начисления по займам выданным.

Начисления по кредитам и депозитам Для контроля данных по кредитам и депозитам можно использовать аналитические отчеты:

- реестр договоров по кредитам и депозитам — позволяет проанализировать взаиморасчеты в рамках заключенных кредитных, депозитных договоров и займов;

- план-фактный анализ оплат и начислений по договору — позволяет проанализировать отклонения по фактически произведенным оплатам и начислениям в рамках заключенных кредитных (депозитных) договоров с учетом комиссии.

Сравнение блока казначейство в 1С ERP и 1С Управление холдингом

Казначейство в рамках системы 1С ERP

Учет в подсистеме 1С ERP производится посредством справочника «Статьи движения денежных средств», где в качестве основополагающего объекта выступает заявка на расходование денежных средств. В справочнике указываются ключевые реквизиты:

Правила лимитов по данным указываются непосредственно в модели бюджетирования:

Для эффективного взаимодействия с заявками используется платежный календарь:

В рамках этой же формы допускается возможность переноса платежей между различными счетами или датами:

После подготовки и указания итоговых платежей по дню можно сформировать списание ДС:

Пользователь получает отчет «Реестр платежей», который не проходит стадию согласования, а формируется на основе информации, полученной из платежного календаря:

Казначейство в рамках системы 1С Управление холдингом

1С УХ открывает пользователям больше возможностей для взаимодействия, в частности, допускается ведение учета непосредственно по статьям движения средств, а лимитирование проводится через бюджеты:

Присутствуют инструменты для резервирования средств, что выполняется посредством специализированного документа:

В платежном календаре системы «1С Управление холдингом» содержится информация не только по заявкам, но и счетам абсолютно всех структур вашей группы компаний, холдинга:

Отметим, благодаря расширенному функционалу 1С УХ, в платежном календаре можно перемещать денежные средства между организациями, а также привлекать их от третьих лиц (например, кредитная линия):

Дополнительно, возможности платежного календаря позволяют произвести стресс-тестирование, то есть применить определенные условия к поступлению денежных средств, а затем в реальном времени увидеть и проанализировать возможные результаты (например, что произойдет при поступлении только 50% от ожидаемых оплат):

Проведение вывода остатков по счетам допускается и с учетом МНО, и овердрафтов:

По завершению взаимодействия с платежным календарем, создается реестр, который впоследствии возможно отправить на согласование:

В 1С управление холдингом присутствует возможность формирования аналитических панелей, причем на основе абсолютно любых входных данных (прим: бухгалтерский учет во внешних базах):

Система анализа позволяет проводить анализ и контроль конвеантов, которые указываются в договоре, а затем с помощью «цели» (например, сумма денежных средств на счете) стыкуются с системой анализа:

В результате пользователь получает актуальную на момент предоставления входных данных информацию, в виде удобной аналитической панели, которую можно отправлять с помощью электронной почты:

У вас остались вопросы, хотите получить подробную консультацию специалиста и внедрить 1С ERP или 1С Управление холдингом? Оставляйте заявку на сайте, мы оперативно свяжемся с вами, ответим на все интересующие вопросы и поможем определиться с выбором!