Содержание

- Как код ОКПО узнать по ИНН — подробная инструкция

- ОКПО обособленного подразделения

- ОКПО обособленного подразделения: как узнать

- ОКПО обособленного подразделения при заполнении статистических форм

- ОКАТО обособленного подразделения

- Новые правила уплаты налога

- Новые правила отчётности

- Как перейти на новый порядок

Как код ОКПО узнать по ИНН — подробная инструкция

Можно ОКПО по ИНН узнать онлайн бесплатно или с помощью платных сервисов. Ниже расскажем подробнее о том, как узнать код ОКПО по ИНН организации.

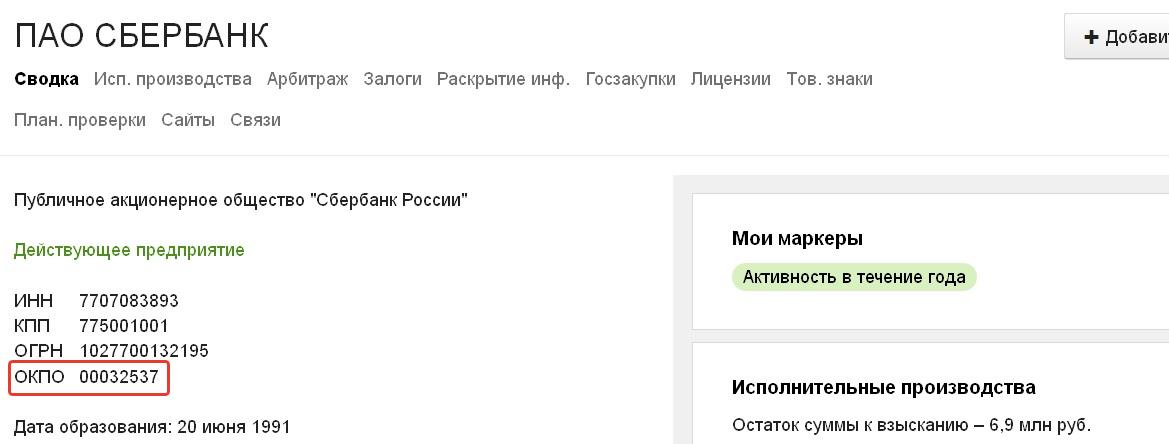

При помощи сервиса Контур Фокус

1. Войдите в аккаунт или запросите короткий доступ к демоверсии бесплатно, затем введите индивидуальный номер налогоплательщика в поисковую строку и нажмите кнопку поиска. Важно помнить, что у каждого подразделения собственный код ОКПО из классификатора. Поэтому при поиске реквизитов крупной и разветвленной организации определите, какие данные вам нужны: головного предприятия или обособленного подразделения. По имеющемуся номеру найдутся все филиалы компании.

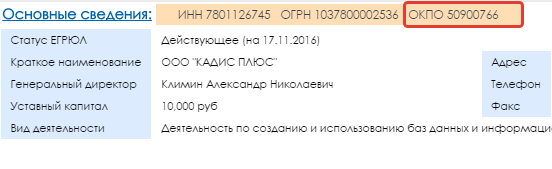

2. Сразу же появится искомая информация — в списке реквизитов. Мы выяснили код ОКПО головного предприятия «Сбербанк».

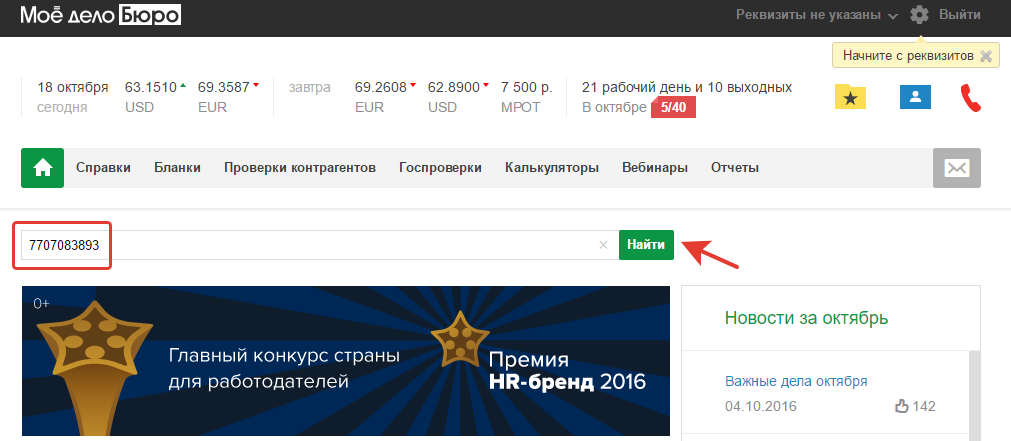

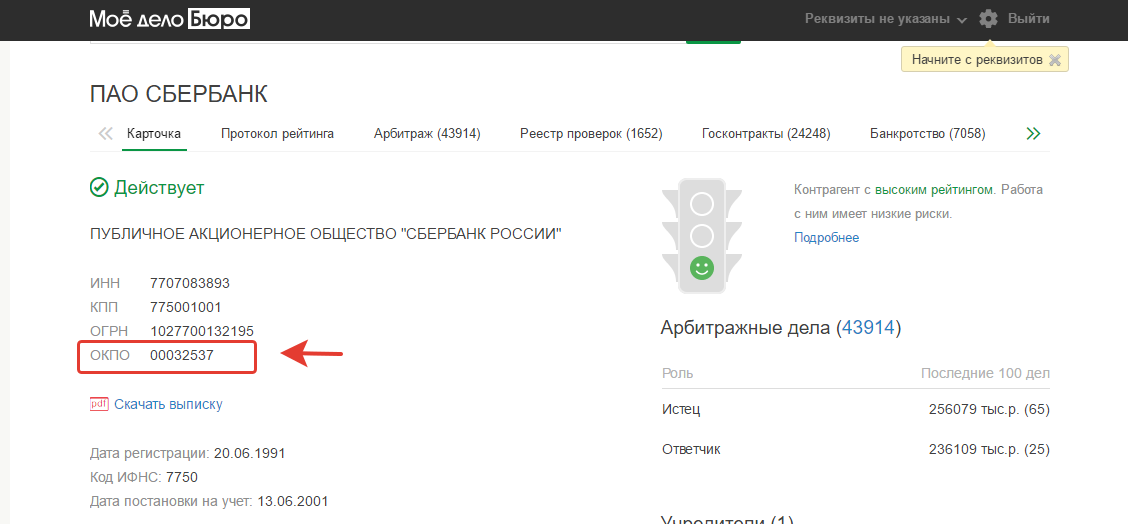

При помощи сервиса Моё дело Бюро

1. В своем аккаунте или в бесплатной демоверсии, доступ к которой открывается за минуту, введите известный вам реквизит в строку поиска.

2. Поиск не займет много времени: значение видно сразу на открывшейся странице.

Не стоит забывать, что если вам нужен реквизит филиала крупной компании, он будет другим: у головного офиса и представительств коды из классификатора ОКПО различаются, хотя номер налогоплательщика общий.

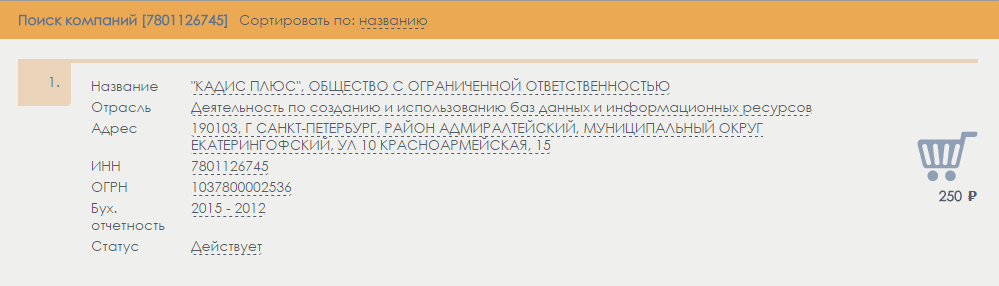

При помощи сервиса Fira Pro

1. Войдите в аккаунт или без регистрации введите идентификационный номер налогоплательщика (ИНН) в строку поиска.

2. Сервис найдет нужное юридическое или физическое лицо, а полную справку можно приобрести за 250 рублей. Однако номер по Общероссийскому классификатору предприятий и организаций можно посмотреть и бесплатно, кликнув на название компании.

3. Реквизиты видны сразу — в визитной карточке организации, представленной на сайте.

При помощи сервиса СКРИН@АСТРАЛ

1. Демодоступ к программе не предоставляется, поэтому такой способ доступен только пользователям платной версии. Зато в нем можно осуществить удобный поиск ОКПО по ИНН. Войдя в аккаунт, нажмите на вкладку «Юридические лица». Чтобы узнать реквизиты индивидуального предпринимателя, нажмите на следующую вкладку.

Введите ИНН в поисковую строку и нажмите кнопку «Найти». Появится весь список зарегистрированных по этому номеру юридических лиц, и необходимое подразделение вы найдете по адресу. Не забывайте: реквизит обособленного подразделения будет отличаться от данных о самом юридическом лице. Мы ищем сведения о ПАО «Сбербанк», и информация о головном предприятии будет первой в списке.

2. Скачивать выписку и даже открывать полную информацию о предприятии нет необходимости — нужный номер сразу виден на открывшейся странице.

При помощи сервиса IGK Group

1. Нажав на кнопку «Начать работать» на сайте, вы сразу попадете в окно заказа экспресс-справки. Полная справка о компании выдается за деньги, но основные реквизиты можно увидеть бесплатно. Введите известный вам ИНН в строку для поиска сведений.

2. Когда нужно найти реквизит крупной компании со множеством филиалов, лучше использовать дополнительные уточнения. Выбрать поиск только по головным офисам, либо уточнить статус компании: искать только действующие, игнорируя ликвидированные. Для примера найдем данные о головном предприятии ПАО «Сбербанк», уточнив параметр.

3. Нужную информацию будет видно сразу. Вам даже не придется переходить на сайт IGK Group: форма для поиска сделана на нашем портале, и основные сведения можно посмотреть бесплатно.

При помощи сервиса Unirate24

1. Сервис платный: для использования зарегистрируйтесь или закажите демодоступ на короткий срок. Сведения доступны при заказе полной справки по проверке юридического лица. Для этого сначала пополните баланс с помощью банковской карты или расчётного счета, затем установите галочку в ячейке «Бизнес-справка» и нажмите «Далее».

2. Введя ИНН, вы получите полную справку, в которой будут регистрационные данные, в том числе нужный код по общероссийскому классификатору ОКПО.

ОКПО по ИНН узнать онлайн: Росстат (Москва)

1. Найти нужную информацию бесплатно можно на официальном ресурсе Росстата, однако этот способ самый долгий и запутанный, если не знаешь сразу, где искать.

Зайдите на сайт и выберите территориальный орган статистики того региона, в котором расположена искомая компания. Для примера выберем Москву, которая на карте отмечена звездочкой, и найдем реквизит ПАО «Сбербанк». Внизу появится адрес сайта Статистики по Московской области — перейдите по ссылке.

2. На главной странице столичного Росстата ищите ссылку, выделенную красной надписью. Перейдите по ней, чтобы попасть в форму для создания уведомлений.

Каждый региональный официальный ресурс Службы статистики отличается от другого, и не везде сервис для поиска кода по классификатору ОКПО так явно выделен, как на московском сайте. Поэтому лучше сразу запомнить ссылку — http://statreg.gks.ru/ — страница для формирования уведомлений, и при поиске кода из классификатора ОКПО переходить сразу на нее, минуя главную страницу сайта Росстата.

3. Введите ИНН в нужную строку, поставьте галочку «Я не робот» и нажмите «Поиск».

4. Вы увидите информацию обо всех отделениях и представительствах «Сбербанка». Головное предприятие первое в списке.

На сайте налоговой

Сервисы Налоговой службы позволяют получить полноценную выписку из ЕГРЮЛ или ЕГРИП на компанию. Для поиска юрлица надо ввести ИНН (или ОГРН).

При скачивании вы получите документ на несколько листов, но поскольку ОКПО — это не налоговый реквизит, то в нем не будет сведений из классификатора ОКПО; как узнать по ИНН нужные данные в этом случае? Получить код ОКПО с помощью такой справки можно в службе статистики и в городской администрации.

Добавить в «Нужное»

Обновление: 25 февраля 2020 г.

Все организации и их обособленные подразделения для целей статистического учета регистрируются в ЕГРПО – едином государственном регистре предприятий и организаций. Этот регистр создан и ведется Росстатом (п. 1.1, 1.2 Инструкции о порядке учета юридических лиц, их обособленных подразделений в Едином государственном регистре предприятий и организаций, утв. Госкомстатом 22.12.1999 N АС-1-24/6483). Информация в ЕГРПО вносится после государственной регистрации юридического лица, его обособленного подразделения, то есть на основании сведений из ЕГРЮЛ (разд. 2 Инструкции, утв. Госкомстатом 22.12.1999 N АС-1-24/6483). Официальным документом, подтверждающим факт учета в составе ЕГРПО юрлица или его обособленного подразделения, является информационное письмо о присвоении кодов общероссийских классификаторов (п. 2.11 Инструкции, утв. Госкомстатом 22.12.1999 N АС-1-24/6483). Получить сведения о кодах, присвоенных организации или ее обособленному подразделению, можно также через сервис на сайте Росстата, о котором мы расскажем ниже. Кроме того, можно обратиться непосредственно в соответствующий территориальный орган Росстата с запросом (направить такой запрос по почте) и получить уведомление о присвоении кодов.

Посмотрим, какие коды присваиваются обособленному подразделению организации и как узнать коды обособленного подразделения.

ОКПО обособленного подразделения

Наиболее важным идентификатором обособленного подразделения по данным Росстата является код ОКПО обособленного подразделения (код Общероссийского классификатора предприятий и организаций). Этот код сохраняется за подразделением на весь период его деятельности (п. 4.8.2 Инструкции, утв. Госкомстатом 22.12.1999 N АС-1-24/6483).

Код ОКПО присваивается не всем обособленным подразделениям, а только (п. 2 Положения об Общероссийском классификаторе предприятий и организаций (ОКПО) и взаимосвязанных с ним классификаторах, утв. Приказом Росстата от 29.03.2017 N 211):

- филиалам;

- представительствам.

Сведения о филиалах и представительствах Росстат получает из ЕГРЮЛ.

А вот иным обособленным подразделениям присваивается не ОКПО, а особый идентификационный номер. И если организация представляет статистическую отчетность по обособленному подразделению, то в форме указывается именно идентификационный номер обособленного подразделения.

ОКПО обособленного подразделения: как узнать

Часто спрашивают, код обособленного подразделения — где взять? Для получения кодов организации или обособленного подразделения онлайн предназначен специальный сервис Росстата.

Кстати, узнать ОКПО по КПП обособленного подразделения невозможно.

ОКПО обособленного подразделения при заполнении статистических форм

Для организаций с обособленными подразделениями существует такая особенность. Указаниями по заполнению отдельных форм статистической отчетности (например, для форм N П-1, N 3-информ, N 7-травматизм, N 2-ТП (отходы), N 5-гр, N 11-ГА, N 1-ЖКХ (зима) срочная) предусмотрено представление отчетности как по каждому обособленному подразделению, так и по юридическому лицу без обособленных подразделений. В этом случае при заполнении отчета по юридическому лицу без обособленных подразделений в кодовой части формы титульного листа вместо кода ОКПО проставляется 14-значный идентификационный номер головного подразделения, увязанный с кодом ОКПО юридического лица и оканчивающийся на 001.

В качестве головного подразделения юридического лица выступает обособленное подразделение, где находится администрация предприятия или местонахождение которого соответствует зарегистрированному юридическому адресу.

Если у юридического лица нет обособленных подразделений, в кодовой зоне формы проставляется код ОКПО юридического лица.

Если же вы сомневаетесь, какие формы статотчетности надо представить, воспользуйтесь сервисом Росстата. Но помимо перечня форм юридического лица, необходимо проверить перечень форм головного подразделения юридического лица.

ОКАТО обособленного подразделения

ОКАТО – это общероссийский классификатор объектов административно-территориального деления. Узнать ОКАТО обособленного подразделения можно, зная адрес его местонахождения (п. 4.3 Инструкции, утв. Госкомстатом 22.12.1999 N АС-1-24/6483).

Новые правила уплаты налога

Организации с несколькими обособленными подразделениями

Организации с одним обособленным подразделениемa

Новые правила отчётности

Один ОКТМО — один ответственный за отчёт

Один расчёт или несколько?

Учитывать ли договоры ГПХ?

Новые правила уплаты налога

Новые правила уплаты НДФЛ и сдачи отчётности — справок 2-НДФЛ и расчётов 6-НДФЛ — установлены Федеральным законом от 29.09.2019 № 325-ФЗ, который внес поправки в п. 7 ст. 226 и п. 2 ст. 230 НК РФ. Обновлённые редакции вступили в силу 1 января 2020 года.

Компании с несколькими обособленными подразделениями

Теперь налоговые агенты — организации с обособленными подразделениями могут перечислять НДФЛ не по каждой «обособке», а централизовано — через ответственное подразделение или непосредственно через головную организацию. Но правило действует только в случае, если и сама организация, и обособленные подразделения (или несколько подразделений) находятся в одном муниципальном образовании, то есть имеют один ОКТМО.

А значит, новый порядок не действует, когда организация и подразделения или несколько подразделений находятся в разных районах городов федерального значения: Москвы, Санкт-Петербурга или Севастополя (письмо ФНС России от 27.12.2019 № БС-4-11/27059@).

Также новый порядок не распространяется на ИП, поскольку у ИП не может быть обособленных подразделений.

Считается, что организация находится там, где размещается её постоянно действующий исполнительный орган: генеральный директор, директор, президент. Этот населённый пункт должен быть указан в уставе организации (ст. 54 ГК РФ).

А местом нахождения подразделения признаётся место, где организация ведёт деятельность через это обособленное подразделение (п. 2 ст. 11 НК РФ).

Если обособленные подразделения располагаются в том же муниципальном образовании, что и центральный офис, то назначить одно из них ответственным и перечислять через него НДФЛ по всем «обособкам» нельзя. В такой ситуации роль централизованного плательщика может выполнять только головная организация.

Назначить обособленное подразделение ответственным и переводить через него НДФЛ за все «обособки» по данному ОКТМО можно только в том случае, если сама организация находится в другом муниципальном образовании.

Компании с одним обособленным подразделением

В п. 7 ст. 226 НК РФ говорится только об организациях с несколькими обособленными подразделениями. Если строго следовать тексту НК РФ, выходит, что если у компании только одна «обособка» с тем же ОКТМО, что «голова», перейти на новый порядок уплаты НДФЛ она не может.

Исправлять эту недоработку законодателя пришлось ФНС. Ведомство уточнило, что компании с одним обособленным подразделением тоже могут перейти на централизованную уплату НДФЛ, если у подразделения тот же ОКТМО, что и у головной организации (п. 2 письма ФНС от 15.11.2019 № БС-4-11/23247).

В этом же письме ФНС пояснила, что при переходе на централизованную уплату НДФЛ налог надо перечислять в бюджет одной платёжкой — без разбивки по суммам — и с указанием ОКТМО ответственного плательщика: головной организации или ответственной «обособки».

Мы обобщили информацию по централизованной уплате НДФЛ в таблице.

| Вариант централизованной уплаты НДФЛ | Может перейти на централизованную схему | Не может перейти на централизованную схему |

|---|---|---|

| Через центральный офис | Если головная организация имеет тот же ОКТМО, что и ОП | ОП расположено в другом муниципальном образовании или районе города федерального значения |

| Через ответственное ОП | Обособленные подразделения имеют ОКТМО, отличный от ОКТМО центрального офиса | Обособленные подразделения находятся в том же муниципальном образовании, что и «голова» |

Новые правила отчётности

Один ОКТМО — один ответственный за отчёт

Схожий алгоритм законодатели попытались зафиксировать и в части отчётности. С 2020 года компании с обособленными подразделениями могут сдавать справки 2-НДФЛ и расчёты 6-НДФЛ централизованно через головную организацию или через ответственное обособленное подразделение (п. 2 ст. 230 НК РФ).

Ограничения здесь те же самые: все подразделения, за которые отчетность сдается по принципу «одного окна», должны иметь одинаковый ОКТМО, т. е. находиться в одном муниципальном образовании. При этом если «обособки» находятся в том же муниципалитете, что и головная организация, то отчётность можно сдавать только через центральный офис. Назначить ответственное ОП в таком случае нельзя.

Причем здесь законодатели допустили ту же недоработку: в НК речь идет исключительно об организациях с несколькими обособленными подразделениями. Но эту оплошность ФНС России исправила уже упоминавшимся письмом от 15.11.2019 № БС-4-11/23247, указав, что компании с одной «обособкой» тоже могут сдавать отчётность централизованно через головной офис, если находятся в одном с ним муниципалитете.

Один расчёт или несколько?

Непосредственно из текста НК неясно, как подавать централизованную отчетность (п. 2 ст. 230 НК РФ). Нужно ли на каждое подразделение сдавать свой расчёт или всю информацию включать в единый документ?

Эти моменты специалисты ФНС или Минфина тоже пока не прояснили. Из писем ФНС можно сделать вывод, что подавать нужно один документ со сведениями обо всех доходах, которые выплатили «подведомственные» подразделения (см. письма от 27.12.2019 № БС-4-11/27059@, от 11.12.2019 № БС-4-11/25485@ и от 10.12.2019 № БС-4-11/25356@).

Это согласуется со ст. 230 НК РФ, где слова «расчёт» и «документ» используются в единственном числе. И, на первый взгляд, не противоречит Порядку заполнения 6-НДФЛ, где есть требование «разбивать» данные исключительно по ОКТМО (п. 1.10 Порядка заполнения 6-НДФЛ, утв. Приказом ФНС России от 14.10.2015 № ММВ-7-11/450@). А раз у всех «подведомственных» подразделений ОКТМО один, то можно заполнить и один расчёт 6-НДФЛ. Это с одной стороны.

С другой стороны, в п. 2.2 Порядка говорится: если расчёт заполняет организация с обособленными подразделениями, то на титульном листе указывается КПП по месту учёта организации по месту нахождения её ОП.

Получается, что указать на едином расчёте КПП ответственной «обособки» или «головы» при действующем Порядке заполнения невозможно. Придётся оформлять несколько комплектов расчёта.

Это противоречие ФНС попыталась устранить, отметив, что расчёт надо заполнять один — по ОКТМО, а в поле КПП указывать код по месту учёта ответственной «обособки» (письмо ФНС от 25.12.2019 № БС-4-11/26751@). Но это решает проблему лишь частично, т.к. не оговаривает ситуацию, когда расчёт за подразделения подаёт головная организация из того же муниципалитета. Будем надеяться, что и в этой части ФНС пойдет навстречу налоговым агентам, разрешив формировать единый расчёт с указанием КПП центрального офиса.

Учитывать ли договоры ГПХ?

Есть и ещё одна недоработка: устанавливая принцип «одного окна» для расчёта 6-НДФЛ, законодатель почему-то указал только на доходы работников подразделений. Тогда как по общему правилу в него включаются также данные о доходах по договорам ГПХ.

По этому поводу пока нет никаких, даже косвенных разъяснений. В своих письмах ФНС цитирует п. 2 ст. 230 НК РФ как есть, упоминая только про работников. В то же время в Порядке заполнения 6-НДФЛ не говорится, что нужно заполнять отдельный расчёт по выплатам ГПХ. Поэтому полагаем, что в «централизованный» 6-НДФЛ можно включать не только выплаты в пользу работников, но и доходы по договорам ГПХ.

Как перейти на новый порядок

Здесь тоже всё неоднозначно. О переходе на централизованную сдачу отчётности и уплату НДФЛ нужно уведомить все налоговые, в которых организация состоит на учёте по месту нахождения обособленных подразделений (п. 2 ст. 230 НК РФ). При этом не оговорено, что уведомлять нужно инспекции лишь на той территории, где будет применяться новый порядок.

Другими словами, строго по букве НК РФ, если у организации, к примеру, два подразделения в Иркутске и одно в Хабаровске, то при переходе на принцип «одного окна» она должна направить уведомления сразу в три ИФНС (в Иркутск по месту нахождения каждого из подразделений и в Хабаровск). Учитывая, что налоговые органы — единая и централизованная система (п. 1 ст. 30 НК РФ), такой порядок уведомления явно избыточен. Что и подтвердила ФНС России, которая указала, что подать уведомление о переходе на централизованную уплату НДФЛ нужно только один раз — в «ответственное» подразделение (головную организацию). Все дальнейшие извещения ИФНС разошлёт сама (письма ФНС России от 27.12.2019 № БС-4-11/27059@ и от 16.12.2019 № БС-4-11/25885@).

Что касается сроков подачи уведомления о переходе на централизованную уплату НДФЛ, то НК предписывает это делать до 1 января очередного года (п. 2 ст. 230 НК РФ). Но поскольку 1 января — всегда выходной день, то крайний срок переносится на первый рабочий день года (п. 7 ст. 6.1 НК РФ). А в отношении 2020 года это можно было сделать аж до конца января (письмо ФНС России от 25.12.2019 № БС-4-11/26740). Форма уведомления утверждена Приказом ФНС России от 06.12.2019 № ММВ-7-11/622@.

Алексей Крайнев, налоговый юрист