Содержание

- Могут ли товарная и товарно-транспортная накладная заменить друг друга и чем они отличаются?

- Что такое ТН и ТТН?

- Чем отличаются эти документы?

- Особенности использования на одну передачу ТМЦ

- Какова разница между ТТН и ТН

- ТТН

- ТН

- ТТН или ТН?

- Главное

- ТТН и товарная накладная в чем разница?

- Чем отличается накладная от товарно транспортной накладной. Разница между ттн и тн

- Что это такое и для чего она нужна в бухгалтерии?

- Правила заполнения транспортной накладной 2020

- Накладная и товарная накладная в чем разница. Товарно-транспортная и транспортная накладная. Есть и другие отличия

Могут ли товарная и товарно-транспортная накладная заменить друг друга и чем они отличаются?

Нужно ли оформлять сразу два документа и заменяет ли один другой?

Что такое ТН и ТТН?

- Товарная накладная (ТН) – первичный документ, оформляемый при продаже или отпуске груза другой организации. Унифицированная форма товарной накладной, распространенная в Российской Федерации, именуется ТОРГ-12.

Документ составляется в двух экземплярах. Один передается покупателю, второй остается у продавца, где в соответствующей графе покупатель расписывается в получении товара. Продавцу документ нужен для списания товара со склада, покупателю для подтверждения покупки.

- Товарно-транспортная накладная (ТТН) – первичный документ, оформляемый при перемещении товарно-материальных ценностей (ТМЦ) от одной организации в другую с участием транспорта третьей стороны (стороннего грузоотправителя).

Чем отличаются эти документы?

Чтобы понять, в чем разница между ТН и ТТН, нужно смотреть в их содержание. Для начала важно разобраться, что отображается в каждом из них.

Какие данные нужно вносить?

В товарной накладной обязательно должны быть следующие данные:

- название ценной бумаги, наименование организации, осуществляющей продажу (поставщик), название принимающей стороны (покупатель);

- дата оформления документа (реальная);

- основание для осуществления продажи (договор, контракт, наряд на поставку);

- код поставщика по ОКУД и ОКПО;

- перечень, ассортимент продукции, количество и объявленная ценность, единица измерения, общий тоннаж и конечная сумма фактуры;

- указание лиц, ответственных за осуществление отгрузки (главный бухгалтер, ответственный оператор);

- подписи ответственных лиц, печать организации.

Скачать бланк ТОРГ-12 в формате Excel

Скачать образец ТОРГ-12 в формате Excel

ТТН оформляется в случае, если поставку проводит третье стороннее лицо – грузоотправитель. Документ необходим именно для сопровождения товара от продавца до покупателя.

Вот в чем состоит еще одна существенная разница между этими бумагами: если ТОРГ- 12 распечатывают в двух экземплярах, то ТТН в четырех. Документ необходим для подтверждения отношений между тремя сторонами: покупатель, продавец и перевозчик. Один экземпляр продавцу, второй экземпляр покупателю и два оставшихся грузоперевозчику для отчетности.

Основные данные ТТН:

- наименование и номер документа;

- наименование, адрес, телефон грузоотправителя, грузополучателя и плательщика;

- номенклатура, количество, сумма;

- транспортные расходы и сумма;

- указание номера доверенности на водителя, его подпись, подтверждающая принятие груза для доставки;

- указываются лица отпустившие товар (кладовщик), разрешившие отгрузку (менеджер) и ответственные за передачу товара (бухгалтер).

Скачать бланк товарно-транспортной накладной (ТТН) по форме 1-Т в формате Excel

Скачать образец товарно-транспортной накладной по форме 1-Т

Главное отличие данного документа от предыдущего – это наличие товарного раздела и транспортного.

В ТТН ставится печать и продавца, и грузоотправителя, которую проверяет принимающая сторона.

Чаще всего в документе на вывоз/ввоз материальных ценностей нужно отобразить большой перечень товара, что составляет неудобства при его использовании. Для этого в товарном отделе указывают, что к данному документу прикладывается товарная накладная, в которой указан весь ассортимент товара и его фактическая ценность. При этом указывают общее количество продукции по фактуре, тоннаж (брутто и нетто) и сумма отгрузки.

Грузоперевозчик оформляет на своего водителя доверенность, а грузоотправитель заполняет эти данные в соответствующем месте товарного раздела товарно-транспортной накладной.

В нижней части первого раздела ТТН слева ставятся подписи уполномоченных лиц грузоотправителя (тех лиц, кто разрешил и произвел отгрузку, и главбуха), справа — подпись водителя (подтверждение факта передачи ответственности за сохранность груза от грузоотправителя перевозчику).

Для предоставления в налоговую потребуется именно товарная накладная, унифицированная форма ТОРГ-12. ТТН в данном случае не примут.

Особенности использования на одну передачу ТМЦ

Чтобы понять, что именно вам нужно выписывать (ТН или ТТН), нужно разобраться с назначением каждой накладной.

- Если товар доставляется силами и транспортом поставщика, а транспортная услуга уже включена в стоимость товара, то товарно-транспортная накладная не нужна.

- Если товар доставляется силами сторонней организации, которая не имеет никакого отношения к продавцу и выступает только как посредник в доставке, то товарная накладная и товарно-транспортная оформляются в обязательном порядке.

- Если покупатель вывозит груз собственными силами, то ТТН не оформляется, так как расходов на транспорт нет.

Нужно ли оформлять сразу два документа и заменяет ли один другой?

Если у вас есть товарно транспортная накладная и вы не знаете, нужна ли вам товарная накладная, то просто вспомните о том, что это два разных документа, у которых совершенно разное предназначение и ТТН не может заменить ТН, так как первый документ подтверждает факт перевозки, а второй подтверждает акт перехода товара в пользование покупателя.

В соответствии с пунктом 3 статьи 9 Федерального закона «О бухгалтерском учете» N 402-ФЗ первичные учетные документы должны быть составлены в момент проведения операции или же сразу после передачи. Дата в документах ставится всегда реальная, то есть того дня, когда осуществляется отгрузка ТМЦ. Даты между собой должны совпадать.

Если ТОРГ-12 была оформлена, а транспортная компания подвела и водитель не приехал в назначенный день, то в документации появятся отличия, такой документ необходимо перепровести в программе на актуальную дату и распечатать его заново, чтобы товарная (ТН) и товарно-транспортная накладная (ТТН) не были с разными датами. Предыдущий распечатанный документ с ранней датой уничтожить.

Хотите узнать о других видах накладных? Читайте статьи наших экспертов о:

- форме ТОРГ-13 на перемещение ТМЦ внутри предприятия;

- формах М-15 и 0504205 на отпуск материалов на сторону;

- приходной, расходно-приходной и расходной накладных:

- форме МХ-18 на передачу готовой продукции в места хранения;

- возвратной накладной.

Итак, для осуществления передачи товарно-материальных ценностей существуют официальные документы бухгалтерского учета. Несмотря на то, что информация в них дублируется, они не могут заменить друг друга, так как имеют разное применение и значимость.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Какова разница между ТТН и ТН

Перевозка грузов всех видов сторонним перевозчиком производится согласно договору и подлежит обязательному документальному оформлению. С этой целью применяются две формы: товарно-транспортная накладная и транспортная накладная. Обе на сегодняшний день используются, хотя и с 2013 года ТТН исключена из списка обязательных документов для учета грузоперевозок. Формы по многим позициям дублируют друг друга, но есть и различия. Можно ли заменить одну форму другой или их следует включать в пакет документов на перевозку одновременно? Какова позиция контролирующих органов и как она согласуется с практикой учета грузоперевозок?

ТТН

Товарно-транспортная накладная, согласно Пост. Госкомстата №78 от 28-11-97, должна использоваться для учета работ автотранспорта, спецмашин строительной отрасли. Информация №ПЗ-10/2012 Минфина фактически отменяет эту форму как обязательную с 2013 года, но многие организации продолжают ее применять в учете. Кроме того, согласно действующему законодательству в некоторых случаях использование формы 1-Т по-прежнему обязательно. Об этом будет сказано далее.

В документе два раздела, отраженных в наименовании: товарный и транспортный. В первом указываются данные, необходимые отправителю и получателю перевозимых ТМЦ: одному для списания с учета, другому – для постановки. Во втором фиксируются сведения, необходимые перевозчику и заказчику услуги (отправителю): натуральные показатели, погрузочно-разгрузочные мероприятия и их продолжительность, данные для расчета за услугу, в том числе водительская заработная плата.

В общем случае ТТН – необязательная форма, следовательно, использование ее подлежит отражению в учетной политике компании.

Накладная выписывается отправителем груза в 4-х оригинальных экземплярах:

- в учетную службу грузоотправителя как документ на списание ТМЦ;

- в учетную службу грузополучателя для оприходования ТМЦ;

- в учетную службу АТП – 2 экземпляра (один затем передается заказчику услуги как основание для оплаты, а другой остается у перевозчика как основание для оплаты труда шофера).

Отправитель подписывает три экземпляра и передает их водителю (экспедитору), а тот передает их другим контрагентам.

ТН

Транспортная накладная – обязательный документ согласно Пост. Правительства №272 от 15-04-11 г. Обычно ТН заполняет отправитель груза, если другой порядок не прописан в договоре на перевозку. Документ составляется на одну партию или на несколько партий ТМЦ, если их перевозят одним грузовым автомобилем.

Заполняются три оригинальных экземпляра ТН:

- отправителю;

- получателю;

- перевозчику.

Различие с предыдущей формой, ТТН, состоит в отсутствии товарного раздела как такового. Это отражается в заголовке документа. Списание и постановка на учет перевозимых ТМЦ на основании ТН не производятся.

Следует иметь в виду Пост. Правительства №1529 от 12-12-17 г., согласно которому изменился правовой акцент правил перевозки грузов автомобильным транспортом. Теперь правила регулируют перевозки тяжеловесными (крупногабаритными) авто. Ранее правила регламентировали перевозку, соответственно, тяжеловесных (крупногабаритных) грузов.

Изменения коснулись и ТН, как документа, фиксирующего хозяйственные операции в этой сфере:

- раздел 13 посвящен маршруту движения транспорта, в том числе и перевозящего опасные ТМЦ;

- раздел 15 содержит сумму услуг АТП — перевозчика, сумму оплаты за перевозку соответствующих грузов.

В разделе 13 при перевозке автомобилем опасного груза указываются в том числе и реквизиты разрешения на перевозку.

Таким образом, показатели двух накладных максимально сближаются по смыслу и содержанию.

ТТН или ТН?

Нередко у бухгалтеров, менеджеров, работников, занятых оформлением перевозок, подготовкой пакетов документов, возникает вопрос о целесообразности применения той или иной формы. Если использование ТТН можно прописать в учетной политике, допустимо ли заменить один документ другим?

Несмотря на официальную отмену ТТН, продолжают возникать споры с фискальными органами по поводу наличия или отсутствия документа при оформлении перевозок. Чтобы избежать неприятных сюрпризов, часто оформляются при перевозке все три имеющих отношение к ней документа: ТТН, ТН и накладная ТОРГ-12, по принципу «чем больше, тем лучше». Такой порядок закрепляется в учетной политике.

Отметим ряд важных моментов, связанных с применением этих форм на практике.

Если организация, применяющая НДС, заявляет сумму к вычету, ФНС особенно тщательно проверяет комплект пакетов первичных документов, в частности ТТН. Несмотря на Пост. Президиума ВАС РФ №8835/10 от 09-12-2010 г., судебной практикой до сегодняшнего дня не выработано единого подхода по указанному вопросу. Применение ТТН подтверждает транспортные расходы и позволяет включить их в суммы, уменьшающие базу по налогу на прибыль.

Вместе с тем письмо Минфина №03-03-06/1/85703 от 21-12-17 г. и ряд других аналогичных утверждают преимущество именно ТН при обосновании транспортных расходов в связи с расчетами налога на прибыль. Следует отметить, что в ТТН отдельно не выделен НДС, следовательно, при наличии лишь ТТН как подтверждающего документа на вычет, в нем, вероятнее всего, организации будет отказано (ст. 168 НК РФ).

Следует помнить о том, что, согласно ФЗ №259 от 08-11-07 г., ст. 8 (1), при заключении договора на перевозку груза обязательно применение транспортной накладной, подтверждающей факт перевозки. Аналогичный смысл имеет и ст. 785 ГК РФ.

Когда без ТТН не обойтись

Согласно ФЗ №171 от 22-11-95 г. «О госрегулировании производства и оборота этилового спирта…», а именно ст. 10.2 (п. 1), первой среди сопроводительных документов на перевозку алкоголя названа ТТН.

Информация, указанная в накладной, подтверждается пакетом других документов: справками, декларациями, сертификатами, но без ТТН перевозка алкоголя контролирующим органами признается незаконной, как и сама поставка такой продукции.

ТТН оформляется на каждую партию алкоголя, каждому получателю товара отдельно, даже при перевозке одним и тем же транспортом. Из данных ТТН сведения о грузе поступают в систему ЕГАИС (Единая государственная автоматизированная информационная система) по учету и контролю за оборотом алкоголя. На основании ТТН формируются декларации фиксирующие «алкогольные» сделки.

Внимание! При отсутствии договора на перевозку ТН (и ТТН) можно пренебречь. При вывозе груза своим транспортом следует оформить лишь накладную ф. ТОРГ-12. Указанный документ может служить и подтверждением расходов по приобретению МЦ в целях НУ.

Главное

- Несмотря на отмену ТТН, отсутствие ее в пакете документов на перевозку сторонней компанией на практике может привести к конфликту с фискальными органами. Чтобы избежать подобного, целесообразно использовать полный пакет документов, включающий и ТТН, и ТН.

- В случае транспортировки алкоголя ТТН необходима.

- Заключение договора на перевозку сопровождается использованием ТН в обязательном порядке.

ТТН и товарная накладная в чем разница?

Чем отличается накладная от товарно транспортной накладной. Разница между ттн и тн

До введения транспортной накладной (ТН) применялся другой документ: товарно-транспортная накладная (ТТН). Однако после того, как в практику вошла первая, отмены второй не произошло. Сейчас используются оба документа: и ТН, и ТТН. В чем разница между ними?

Товарно-транспортная накладная (ТТН):

- Служит для учета движения товаров между продавцом и покупателем.

- Подтверждает правомерность перевозки при проверке на дороге.

- Включает два раздела: товарный и транспортный. В них указываются сведения о грузе и этапах его транспортировки.

- Служит основанием для (а) расчетов за грузоперевозку автотранспортом, (б) списания товаров отправителем и оприходования их получателем.

- Заполняется в четырех экземплярах. Более подробно о правилах выдачи ТТН, бланк и образец — здесь {amp}gt;{amp}gt;

Транспортная накладная (ТН):

- Подтверждает заключение договора грузоперевозки.

- Подтверждает правомерность перевозки.

- Включает только транспортный раздел. Он содержит сведения о перевозчике, грузоотправителе, получателе, условиях перевозки, а также данные, подтверждающие факт транспортировки груза и затраты на нее.

- Включает сведения о таре, используемой для грузоперевозки, о способе упаковки, о маркировке, о грузовых местах: их массе, объеме, размерах. В ТТН нет этой информации.

- Включает указания грузоотправителя о нужных параметрах автомобиля, данные об условиях перевозки, о фактическом состоянии груза, пломб, тары и упаковки, оговорки и замечания перевозчика. В ТТН эти сведения не указываются.

- Не включает номеров телефонов юрлиц (отправителей, получателей, перевозчиков), но содержит номера лиц, ответственных за перевозку.

- Не требует подписей должностных лиц, разрешивших отпуск груза, и лиц, отпустивших груз. Также не нужна подпись бухгалтера, главного или старшего. В ТТН должны быть все эти подписи — в товарном разделе.

- Не включает сведений о плательщике — наименования, адреса, банковских реквизитов, — в отличие от ТТН.

- Служит основанием для расчетов за перевозку груза автотранспортом.

- Подтверждает расходы на автоперевозку.

- Не может служить основанием для оприходования ТМЦ покупателем и для списания их поставщиком. В ТН нет раздела с нужной информацией: не приводится цена за единицу товара и общая стоимость всех перевозимых товаров. Можно указать только объявленную стоимость груза. Тогда в случае недостачи или порчи товара по вине перевозчика можно будет рассчитать сумму компенсации.

- Заполняется в трех экземплярах. Инструкция по оформлению транспортной накладной, пример заполнения и пустой бланк на 2020 год — ниже.

Если вы выписываете ТН, для списания и оприходования ТМЦ нужно выписать также товарную накладную ТОРГ-12. В ней есть необходимая информация о товаре: цена за единицу, количество и наименование.

На какой-либо товар или продукцию фирма-изготовитель составляет определенную документацию, в которой отражаются показатели и характеристики, относящиеся к ним. Существуют такие понятия, как товарная накладная (ТН) и товарно-транспортная накладная (ТТН), которые, хотя и являются сопроводительными документами к продукции, но имеют определенные различия.

Определение

ТТН– документ, согласно которому товар перемещается из одного пункта хранения в другой. На основании товарно-транспортной накладной определенное количество товара списывается с баланса грузоотправителя и приходуется на балансе грузополучателя.

ТТН составляется в том случае, когда транспортировка осуществляется с применением какого-либо транспортного средства, причем она может совершаться как между продавцом и покупателем, так и при перемещении с одного склада на другой внутри одной организации.

ТН– документ, который составляется при непосредственной продаже товаров покупателю, когда к нему переходит право собственности на них. Неважно, каким образом покупатель будет забирать товар – с помощью транспортного средства или вручную – в любом случае ТН является сопроводительным документом, отражающим основные характеристики товара и условия сделки.

Сравнение

Это сопроводительные документы на товар при организации его перемещения, только ТТН оформляется в том случае, когда используется транспортное средство, а ТН – как с ним, так и без него.

Товарно-транспортная накладная не учитывает тот факт, имеет ли место продажа продукции, поскольку она заполняется и при простом перемещении с одного склада на другой, причем в ней также указываются характеристики транспортного средства, на котором перевозится продукция.

Товарная накладная отражает факт смены собственника на товар при его непосредственной продаже покупателю, поэтому в ней указываются условия совершения сделки, в том числе количество, стоимость, НДС.

- Товарная накладная (ТН) – первичный документ, оформляемый при продаже или отпуске груза другой организации. Унифицированная форма товарной накладной, распространенная в Российской Федерации, именуется ТОРГ-12.

Документ составляется в двух экземплярах. Один передается покупателю, второй остается у продавца, где в соответствующей графе покупатель расписывается в получении товара.

Продавцу документ нужен для списания товара со склада, покупателю для подтверждения покупки.

- Товарно-транспортная накладная (ТТН) – первичный документ, оформляемый при перемещении товарно-материальных ценностей (ТМЦ) от одной организации в другую с участием транспорта третьей стороны (стороннего грузоотправителя).

Чтобы понять, в чем разница между ТН и ТТН, нужно смотреть в их содержание. Для начала важно разобраться, что отображается в каждом из них.

Что это такое и для чего она нужна в бухгалтерии?

Какова расшифровка ТТН? Под этой аббревиатурой в бухгалтерии скрывается товарно-транспортная накладная. Она представляет собой первичный учетный документ бухгалтерии грузоперевозок. ТТН – документ, сопровождающий товар.

Для того чтобы перевезти товар с помощью транспорта из точки А в точку Б, заполняют бланк учетной бухгалтерской документации. Исходя из названия документа, можно сделать вывод, что он включает в себя данные о товаре и транспорте.

Более детально прочитать о том, для чего нужна ТТН, можно тут.

Общим для ТТН, ТН и счет-фактуры является товарное отражение данных в документе. Но только в ТТН есть транспортная составляющая. Основная функция ТТН – сопровождение товара от грузоотправителя к грузополучателю с помощью транспорта. Кто осуществляет доставку не так уж важно: грузоотправитель или наемный грузоперевозчик.

Счет-фактура – это налоговый документ установленного образца. В нем помимо перечня товара есть данные о цене, о налоговой ставке, акцизе, о происхождении товара (таможенная декларация, страна производитель).

ТТН и ТН – документы первичной бухгалтерии. Счет-фактура – налоговый документ. Первые два документа имеют свободную форму оформления. Счет-фактура оформляется по строго регламентированной форме.

Счет-фактура подписывается поставщиком, ТН подписывается поставщиком и покупателем, а ТТН еще и грузоперевозчиком.

Соответственно, на основании счета-фактуры нельзя предъявить претензию о получении товара клиенту. Только ТН или ТТН может быть основанием для претензии. Только в этих документах есть печать и подпись покупателя.

Об отличиях ТТН от ТН и счет-фактуры дополнительно можно прочитать в этом материале.

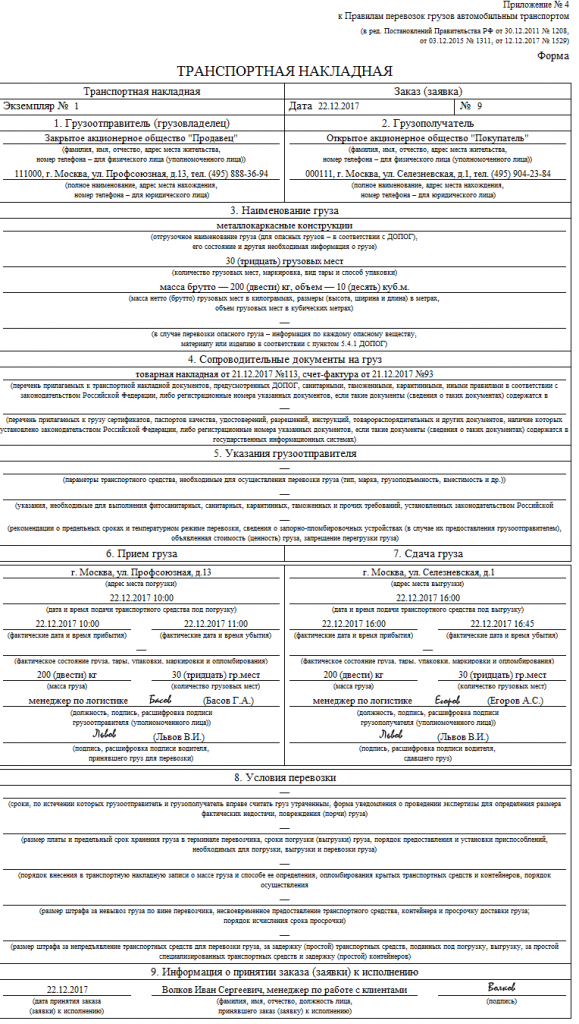

Правила заполнения транспортной накладной 2020

В 2020 форма транспортной накладной заполняется в соответствии с обновленными Правилами перевозки грузов:

- Грузоотправитель должен заполнить в документе пункты 1-6 и 16 («Грузоотправитель», «Грузополучатель», «Наименование груза», «Сопроводительные документы на груз», «Указания грузоотправителя», «Прием груза», «Дата составления, подписи сторон»).

- Грузоперевозчик должен определить (по согласованию с отправителем) условия транспортировки. Он заполняет (в своей части) пункты 8-11, 13, 15, 16 ТН («Условия перевозки», «Информация о принятии заказа к исполнению», «Перевозчик», «Транспортное средство», «Прочие условия», «Стоимость услуг перевозчика и порядок расчета провозной платы», «Дата составления, подписи сторон»).

- Водитель подписывает транспортную накладную в пунктах 6 и 7 («Прием груза», «Сдача груза»), заполняет пункт 15 («Стоимость услуг перевозчика и порядок расчета провозной платы» — здесь указывается размер провозной платы), при необходимости — пункт 12 («Оговорки и замечания перевозчика» — здесь приводятся замечания о фактическом состоянии груза, тары, упаковки, маркировки, опломбирования — при сдаче груза, изменении условий перевозки — при выгрузке). В пути водитель по мере необходимости вправе делать отметки об изменении условий транспортировки (пункт 12) и переадресовке (пункт 14 «Переадресовка»).

- Грузополучатель заполняет в транспортной накладной пункт 7 («Сдача груза»).

- В пункте 5 («Указания грузоотправителя») приводится объявленная отправителем ценность груза. Она не должна быть больше его действительной стоимости.

- Отсутствие записи в бланке накладной на перевозку груза подтверждается прочерком. Пустых полей в документе быть не должно.

- При отсутствии записей в пункте 8 применяются общие условия по Правилам перевозки грузов и Федеральному закону «Устав автомобильного транспорта и городского наземного электрического транспорта».

- Транспортная накладная составляется в трех экземплярах: для грузоотправителя, грузополучателя и перевозчика. Все экземпляры являются оригиналами.

- Транспортная накладная подписывается грузоотправителем и перевозчиком или их уполномоченными лицами. Исправления заверяются этими же подписями.

- В бланк накладной на перевозку груза включается информация обо всех партиях груза, перевозимых в одном транспорте.

- Если задействовано несколько автомобилей, количество экземпляров транспортной накладной должно быть соответствовать их количеству: на каждый автомобиль — три ТН.

При транспортировке опасных грузов или при использовании крупногабаритного или тяжеловесного транспорта в пункте 13 при необходимости указываются сведения о маршруте следования, а также о номере, дате и сроке действия специального разрешения.

Транспортная накладная состоит из двух частей:

- в первой части отражаются данные о контрагентах и о товаре;

- во второй части содержится информация о маршруте и о содержании транспортной услуги.

За заполнение первого раздела ответственен грузоотправитель. Информация, отраженная в этом разделе, необходима грузоотправителю и грузополучателю. За достоверность данных второй части несет ответственность транспортное предприятие.

В ТТН отражаются данные о грузоотправителя, грузополучателе и грузоперевозчике (наименование, адрес, ИНН/КПП). Данные не должны противоречить данным, указанным в счет-фактуре или УПД.

В товарной части отражается перечень товара по перевозочному документу в полном виде или суммарно. Если суммарно, тогда ТТН не действительна без ТН, так вся информация о товаре содержится в ТН.

В транспортной части расписывают:

-

данные о массе груза (нетто, брутто);

данные о массе груза (нетто, брутто); - данные об условиях перевозки, времени и условиях перевозки, свойствах транспортного средства;

- рекомендации и указания грузоотправителя;

- сведения о фактическом состоянии груза, тары, упаковки, маркировки и опломбирования при приеме и сдаче груза;

- об изменении условий перевозки при движении и при выгрузке и так далее.

Обязательным условием для ТТН является наличие подписей и печатей со всех трех сторон (грузоотправитель, грузополучатель, грузоперевозчик).

Нормативно-правовыми актами не установлены правила и порядок нумерации ТТН. Организация может нумеровать накладные в любом желаемом порядке. Например, вести отсчет от начала года. Налоговые органы и иные органы контроля обращают внимание на нумерацию тех или иных документов только в том случае, если у них возникают сомнения в действительности хозяйственной операции.

Подробнее о порядке оформления ТТН можно прочитать тут, а здесь мы рассказывали о нюансах заполнения ТТН.

Оформление в ЕГАИС

ЕГАИС – единая государственная автоматизированная система для учета оборота этилового спирта. Эта система помогает отслеживать движение алкогольной продукции от продавца к покупателю. Цель внедрения — исключение возможности торговли контрафактной алкогольной продукцией.

Для оформления документа в ЕГАИС необходимо, чтоб все участники покупки (покупатель, продавец, перевозчик) были в базе программы. Также в ЕГАИС должен быть внесен весь перечень алкогольной продукции.

Перед получением продукции покупатель должен убедиться, что алкоголь, который планируется приобрести, есть в ЕГАИС, сверить наименование со своей базой.

Дата, отраженная в документе, должна соответствовать дате в ЕГАИС. Также с номером. Он должен быть идентичным. Если в одном случае 38, то в другом случае не может быть 038. Узнать подробнее о номере ТТН можно в этой статье.

Более детально об особенностях работы с ТТН в ЕГАИС можно узнать здесь.

Накладная и товарная накладная в чем разница. Товарно-транспортная и транспортная накладная. Есть и другие отличия

- Если договор перевозки не был заключен и продукция вывозится со склада силами покупателя, то ТТН оформлять нет необходимости.

- Если договор перевозки был заключен, тогда товарно-транспортная накладная оформляется, независимо от того, чьими силами осуществляется доставка товара: покупателя или продавца.

Более детально об особенностях составления и заполнения ТТН при самовывозе товара покупателем можно узнать здесь.

Экономические отношения между юридическими лицами невозможны без документальной регистрации. Купля-продажа любого товара сопровождается ведением товарной или товарно-транспортной накладной, между которыми существуют определенные отличия.

Товарно транспортная накладная — документ для регистрации экономических отношений

Товарная накладная (ТН) являет собою документ, который создают для бухгалтерского учета при покупке всех видов товаров. Она помогает правильно организовать работу обеих сторон и облегчает процедуру отчетности перед налоговой.

Накладную заполняют в двух экземплярах: по одному каждой стороне сделки. У продавца ТН является основанием для списания товара, у покупателя – официальным документом на право обладания. Данная накладная принадлежит к числу первичных документов, которые подлежат бухгалтерскому и налоговому учету.

Особенности заполнения, основные реквизиты и образцы ТН устанавливает Альбом унифицированных форм первичной учетной документации. Он был создан в 1998 году для обобщения образцов документов, которые будут приняты в любой точке страны.

В идеале ТН составляют на бумажном листе стандартного размера. Возможно заполнение документа в электронном варианте с использованием электронных подписей одной или обеих сторон сделки.

Товарная накладная может заполняться в бумажном или электронном виде

Заполнение формы данной накладной регулирует Альбом унифицированных форм первичной учетной документации, статьи Налогового кодекса и статья «О бухгалтерском учете».

Обязательно нужно проверять наличие такой информации в ТН:

- бланк накладной нужно составлять именно в момента приема товара: дата должна быть реальной;

- в графе «Организация-грузоотправитель» указывают полное или общепринятое сокращенное название, банковские реквизиты.

Образец ТН имеет название ТОРГ-12 . Данная форма не является обязательной для оформления экономических отношений. Организации имеют право разработать собственные формы ТН. Но они должны соответствовать требованиям налоговой и быть максимально понятными для всех участников сделки.

Чтобы избежать недоразумений и дополнительных вопросов, лучше пользоваться унифицированной формой ТН – ТОРГ-12 . Она доступна всем и большинство бухгалтеров руководствуются именно ею.

Товарная накладная имеет такие обязательные реквизиты:

- шапка – название участников торговых отношений (поставщик, получатель и плательщик);

- основание, в котором размещена информация о договоре или наряде на поставку товара;

- номер ТН и дата ее составления, которая является датой проведения купли-продажи;

- код поставщика по ОКУД и ОКПО;

- основой ТН является таблица, где указано название товара, его описание, стоимость, количество и так далее.

В нижней части формы ТОРГ-12 размещают информацию о лицах, которые провели сделку, их личные подписи, а также печати организаций.

В нижней части накладной ставится дата и подписи сторон

Существует ряд правил, которые нужно соблюдать при заполнении товарной накладной. Они разработаны для упрощения процедуры приема-передачи материальных ценностей.

- номера телефонов, адрес и другую необходимую информацию;

- поле «Основание» дает информацию о документе, который создал основание для сделки и отгрузки товара;

- законы позволяют вносить незначительные изменения в накладную, которые не касаются обязательных полей.

Образец заполнения ТН

Если транспортировку товаров осуществляет третья сторона (компания по грузоперевозкам) или грузоотправитель самостоятельно доставляет товар, то составляется товарно-транспортная накладная. Документ существует именно для сопровождения грузов во время перевозки.

Если получатель товара занимается его транспортировкой, то ТТН не составляют. Документ является обязательным при перевозке товара и имеет общую унифицированную форму №1-Т, а также специализированные формы в зависимости от вида товара (международные перевозки, транспортировка спирта, нефти, зерна и так далее).

ТТН регламентирует трехсторонние отношения продавца, покупателя и перевозчика. Документ обязательно остается в грузоотправителя, перевозчика и возможна его передача получателю материальных ценностей (зависит от правил транспортировки). Всего продавец делает 4 копии накладной, 2 из которых остаются для отчетности компании-перевозчику.

![]()

Если в ТТН невозможно указать все количество перевозимых материальных ценностей (из-за их количества или обширных характеристик), то прилагается дополнительно товарная накладная. В таких случаях в товарно-транспортной накладной пишут, что она недействительна без ТН на груз. В ТТН обязательно указывают номер, дату выдачи ТОРГ-12 или других документов на груз.

Товарно транспортная накладная применяется в случае привлечения к перевозке третьей стороны

ет товарный и транспортн

Заполнение ТТН

Согласно нормативным документам оформление товарно-транспортной накладной не требуется в таких случаях:

- на грузы, по которым не ведут складской учет;

- если транспорт используется для киносъемок, сервиса линий связи, электропередач и другого;

- при перевозке корреспонденции или почты;

- во время сборки вторичного сырья;

- при проведении научных или геологических работ.

ТТН должна иметь подписи и печати грузоотправителя и перевозчика, наличие которых проверяет получатель товара. Последний проверяет качество перевозки своего товара, фиксирует время прибытия груза, и потом ставит свою подпись и печать на всех экземплярах для отчетности.

Образец заполнения ТТН

Между ТТН и ТН существует разница. Эти документы нельзя отождествлять. Товарная накладная никогда не заменяет транспортную и наоборот.

Оба вида накладных существуют для сопровождения товара при его перемещении, но ТН оформляют во всех случаях купли-продажи, а ТТН – только в тех случаях, когда во время транспортировки товара появляется третья сторона – транспортная компания.

В товарно-транспортной накладной нет информации о факте продажи материальных ценностей. Тогда как товарная накладная является официальным документом о сделке, вследствие которой поменялся владелец товара.

В данной накладной прописывают условия сделки, цена товара, НДС и общая стоимость груза. Этого нет в ТТН.

Во время купли-продажи любого вида материальных ценностей юридические и физические лица документально заверяют возникшие хозяйственные отношения между ними. Законодательная база государства предлагает унифицированные формы накладных для упрощения ведения бухгалтерского и налогового учета.

Вопросы и предложения:

Копирование материалов разрешено только с указанием активной ссылки на первоисточник

Доставка товарно-материальных ценностей перевозчиком от отправителя груза к получателю груза подлежит документальному оформлению различными документами, в качестве которых применяются транспортные накладные, которые могут быть разных видов. В связи с этим необходимо рассмотреть имеющуюся информацию и выяснить ответ на вопрос, между ТТН и ТН в чем разница.

Нормативное регулирование составления транспортных накладных регулируется следующими документами:

- товарно-транспортная накладная (ТТН) составляется на основании Правил, утв. Минавтотрансом 30.07.1971;

Транспортная накладная: кто должен выписывать?

В общем случае — грузоотправитель, если иное не предусмотрено договором перевозки. Но это может быть неудобно, так как отправитель, заполнив свою часть документа, должен будет передать оригинал водителю вместе с грузом. Тот, вместо того чтобы везти товар напрямую получателю, должен будет сначала съездить в офис компании-перевозчика с транспортной накладной, чтобы ее заполнили ответственные лица.

Оплата по сканам и квитку что это

К сожалению, в современном мире времени катастрофически не хватает, поэтому очень часто компании заключают договоры, обмениваясь сканами подписанных документов.

Давайте разберемся, когда так можно делать, а когда не стоит.

Что говорит закон

Гражданский кодекс нам говорит, что все сделки должны заключать в письменной форме, то есть путем составление документы и его подписания. К сожалению, на словах договориться нельзя.

При этом закон не запрещает нам заключать договоры, обмениваясь письмами, в том числе электронными документами, с одним лишь ограничением:

- Должна быть возможность установить, что документы был направлен одной из сторон договора. Например: Компания ООО «Дельта» отправила подписанный скан договора компании «Плюс» по электронной почте. Если возникнет спор, и компания ООО «Дельта» будет оспаривать договор, то ООО «Плюс» должна доказать, что почта принадлежит компании ООО «Дельта».

Однако есть исключения, когда все сделки требуют исключительно письменной формы:

- Сделка подлежит нотариальному удостоверению (например: Завещание)

- Сделка требует государственной регистрации (например: Покупка недвижимости)

Для остальных сделок не требуется, что руководитель ехал в другой город, подписывал договор. Достаточно подписать, отсканировать и направить второй стороне.

Как правильно обменивать документами

Компании могу долго работать путем обмена договорами по электронной почте, платить по счетам, отгружать товары или выполнять работы. Законно таких документов будет проверять только тогда, когда возникнет спор, и стороны передадут его на рассмотрение в суд.

Лучше не ждать когда наступит судебное разбирательство и заранее позаботиться о законности документов.

Существует 2 способа:

- Электронная цифровая подпись. Тут должно быть все понятно, компания оформляет электронную цифровую подпись и подписывает ей все документы.

- Прописать в самом договоре, что электронная версия документа равнозначна бумажной версии.

Во втором случае мы рекомендуем:

- В тексте договора (или счет договора) прописать, что электронные версии документов равны бумажным. Пример формулировки: «Стороны договорились, что допускают обмен экземплярами настоящего договора, приложениями к нему, актами, уведомлениями и другими юридически значимыми для сторон уведомлениями по адресам электронной почты, известные Сторонам на момент заключения настоящего договора и/или ставшие им известными в ходе его исполнения. Переписка по электронной почте имеет силу простой электронной подписи и равнозначна бумажным документам с личными подписями Сторон»

- В текст договора (или счет договора) указать, что стороны обеспечивают конфиденциальность доступов к электронной почте. Пример формулировки: «Каждая сторона принимает на себя обязательство сохранять конфиденциальность доступов к электронной почте (логин и пароль) и не передавать их третьим лицам»

- Обозначить в договоре электронные почты Сторон: Пример: «Уполномоченные представители Стороны 1: ФИО, телефон, адрес электронной почты. Уполномоченные представители Стороны 2: ФИО, телефон, адрес электронной почты»

В таком порядке рекомендуем уполномочить всех представителей Сторон, например: Руководителя, менеджера, ответственного за приемку товара или работы и так далее. - В тексте электронного письма обязательно указывать реквизиты направляемых документов. Например: Во вложении направляю Вам подписанный скан договора № 01-2018 от 01.01.2018 между ООО «Дельта» и ООО «Плюс» на поставку электротоваров.

С какой почты лучше обмениваться документами

Обмениваться документами лучше с почты, которая зарегистрирована на доменное имя компании, например: @lextep.ru. В этом случае, компания заключает договор с продавцом доменных имен и тогда понятно, что все, кто пишет с указанного адреса, являются сотрудниками компании.

Важно, чтобы вся переписка велась не только с доменного имени компании, но и от имени уполномоченного человека. Если в договор не внесли уполномоченное лицо, можно попросить выслать с почтового адреса директора скан доверенности на нового сотрудника, который уполномочен вести электронную переписку по договору и подписывать необходимые документы.

В противном случае, есть риск, что договор могут признать незаключенным.

Как быть, если в договоре нет условия об обмене документами по электронной почте

Такое бывает, что договор уже заключен, например, является рамочным, но в договоре нет условия об обмене документами по электронной почте. В таком случае есть два выхода:

- Заключить дополнительное соглашение к договору о внесении соответствующих условий.

- Согласно гражданскому кодексу, если сторона приняла исполнение по договору, например, подписала товарную накладную или оплатили счет, то она не может оспаривать договор на предмет его незаключенности.

- Если стороны ранее работали по сканам договоров, то, скорее всего, суд встанет на сторону потерпевшей стороны и не признает договор незаключенным.

Подведем итоги

Работать по скан версия договоров можно, но с соблюдением следующих условий:

- В договоре должно быть условие о возможности обмена документами по электронной почте;

- В договоре должны быть зафиксированы электронные адреса компаний;

- Сотрудники, ведущие переписку по электронной почте, должны быть уполномочены;

- В тексте письма обязательно указывать реквизиты направляемого документа;

- Доменный адрес желательно должен принадлежать компании.

Часто компании начинают работать по скану договора. Так быстрее, чем ждать оригиналов. Проблема возникает, если один партнер вдруг говорит, что договор не подписывал, платить не будет, а скан — фиговый листок.

Вместе с адвокатом Романом Норманом мы изучили законы и судебную практику по этому вопросу. В целом работать по сканам можно. Но есть нюансы.

По Гражданскому кодексу компании должны заключать сделки письменно. Это значит, нужно составить договор и подписать его. На словах договариваться нельзя.

Закон не запрещает обмениваться договорами в электронной форме, передавать их по почте, телеграммой, факсом. Но в этом случае есть оговорки:

- должна быть возможность установить, что договор отправляет одна из сторон сделки. Например, ООО «Ватрушка» отправляет скан договора ООО «Мармелад» по электронной почте. Если возникнет спор, «Ватрушка» должна доказать, что почта принадлежит ей;

- договор в электронном виде должен где-то храниться. Например, на жестком диске или в ящике электронной почты на сервере.

В законе есть случаи, когда обязательно нужны бумажные документы:

- сделка должна быть нотариально заверена;

- договор нуждается в государственной регистрации. Это правило действует для сделок с недвижимостью.

Для остальных сделок закон не требует, чтобы директора компаний ехали в другой город и подписывали договоры лично. Можно подписать договор, отсканировать его и послать партнеру пдфку. Но есть нюансы, как сделать скан юридически значимым.

Как обмениваться сканами

Компании могут обмениваться сканами договоров, работать по ним годами и платить по счетам. Вопрос законности скана возникает, если у одного из партнеров появляются претензии по сделке. Например, клиент заявляет, что он договаривался о другой цене или передумал работать. В этом случае надо доказать, что у скана есть юридическая сила.

Лучше не ждать, пока недовольный партнер пойдет в суд, а заранее себя обезопасить. Для этого есть два железобетонных способа:

Необоснованная налоговая выгода в статье «Дела»

- подписывать электронные документы электронной подписью;

- прописывать в договоре, что электронные документы равны бумажным.

С первым способом всё понятно. Компания покупает электронную подпись и ею подписывает документы. По второму способу электронной подписью становится адрес электронной почты. Порядок действий в этом случае такой:

Как узаконить переписку по электронной почте в статье Дела

- прописать в договоре, что электронные копии равны бумажному договору. Формулировка такая: «Стороны допускают обмен экземплярами договора, дополнений и приложений к нему, актами, уведомлениями, претензиями и другими документами по электронной почте. Переписка по электронной почте имеет силу простой электронной подписи и равнозначна бумажным документам с личными подписями сторон»;

- в договоре указать, что стороны должны сохранять конфиденциальность доступов к электронной подписи. Это значит, никому нельзя передавать доступ к почте, логин и пароль: «Стороны обязуются сохранять конфиденциальность доступов к электронной почте и не передавать их третьим лицам». Это перестраховка на случай, если партнер начнет доказывать, что почта не принадлежит второй стороне, ее украли или взломали;

- обозначить в реквизитах электронные почты сторон. Обмениваться договорами и другими документами лучше только с них;

Если всё сделать по инструкции, суд будет на стороне компании.

Всё, что нужно для бизнеса

Дело Модульбанка — это издание о бизнесе. Мы рассказываем обо всём, что нужно знать российскому предпринимателю: какие вышли новые законы, как проходить проверки в разных инстанциях, как не получить штрафов.

Нами была заключена договор-заявка на перевозку груза. Предоплата 15 т.р по факту загрузки в течение 4 б.д и 35 т.р по копиям ТТН + квиток об отправке ОТТН 7 б.д. Копии ттн мы отправили 24.12.16, Оттн 29.12.16, квиток 30.12.16. Когда по данной заявке заканчивается срок оплаты? Как правильно считать от предоставления копий ттн или квитка? Почему заказчик утверждает, что считать надо от квитка, если квиток это просто доказательство отправки оттн?