Опубликовано 05.08.2016 15:18 Administrator Просмотров: 57293

Бывают случаи, когда поставщик просит погасить задолженность за приобретенный товар или услугу не на его расчетный счет, а перечислить оплату долга третьему лицу. В такой ситуации поставщик оформляет дополнительное соглашение к договору или отправляет покупателю письмо, в котором указываются реквизиты получателя платежа. Рассмотрим простой пример отражения подобной ситуации в программе 1С: Бухгалтерия предприятия 8 редакции 3.0.

В нашем примере предприятие «Торговый дом «Комплексный» получило товары от ООО «Монолит» на сумму 451 350 рублей, товары были оприходованы, но не были оплачены. Поставщик попросил погасить задолженность на счет организации ООО «Созвездие», прислав соответствующее письмо покупателю.

Для отражения факта перечисления денежных средств открываем раздел «Банк и касса», пункт «Банковские выписки»

Создаём документ «Списание с расчетного счета», нажав на кнопку «Списание». В открывшейся форме заполняем вид операции, в нашем случае это будет «Оплата поставщику», дату, выбираем получателя платежа (согласно письму от поставщика), заполняем банковский счет, сумму, номер договора и статью движения денежных средств.

В том случае, если вы загружаете банковские выписки в программу из клиент-банка, необходимо просто проверить корректность заполнения всех полей документа после загрузки.

Проводим документ и смотрим проводки. Кредиторская задолженность перед получателем платежа в данный момент отсутствует, поэтому проводка сформирована по дебету счета 60.02, то есть в программе отражен факт перечисления аванса новому поставщику.

Теперь сформируем ОСВ по счету 60 и увидим по кредиту задолженность перед ООО «Монолит»

Далее нужно сделать зачет задолженности между ООО «Созвездие» и ООО «Монолит», чтобы взаиморасчеты с каждым из контрагентов закрылись. Для этого заполним документ «Корректировка долга».

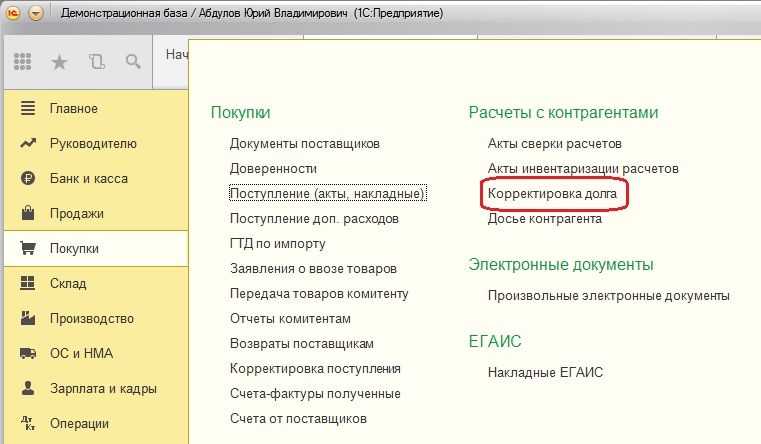

Открываем вкладку «Покупки», «Расчеты с контрагентами», «Корректировка долга»

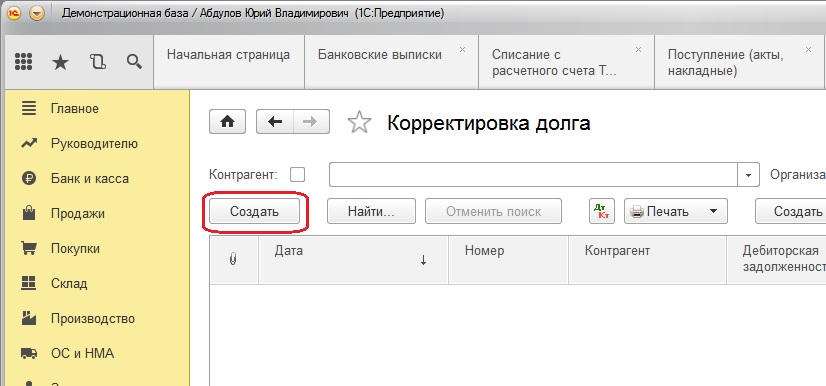

И нажимаем кнопку «Создать»

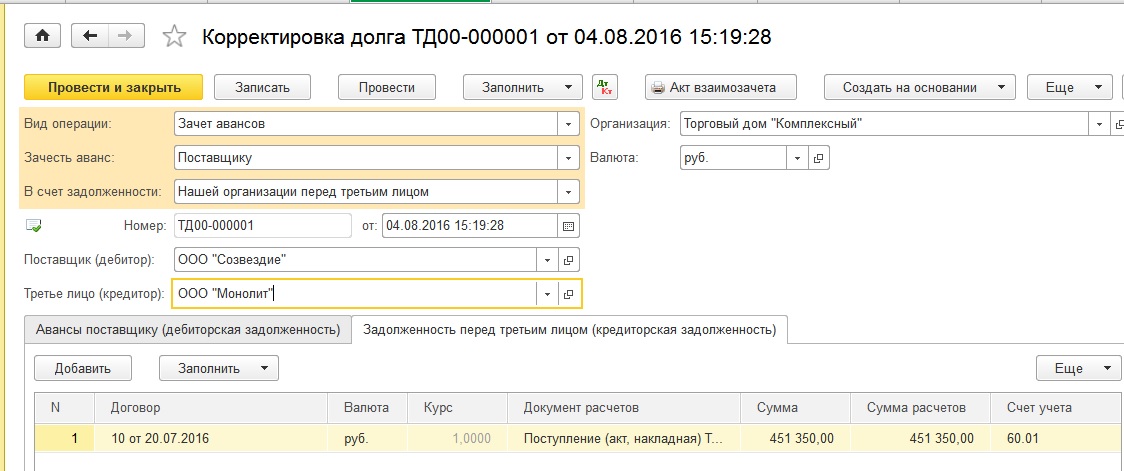

Заполняем документ следующим образом:

— в поле «Вид операции» выбираем «Зачет авансов»,

— в поле «Зачесть аванс» — «Поставщику»,

— в поле «В счет задолженности» — «Нашей организации перед третьим лицом».

Указываем дату зачета и организацию, заполняем поля «Поставщик» и «Третье лицо».

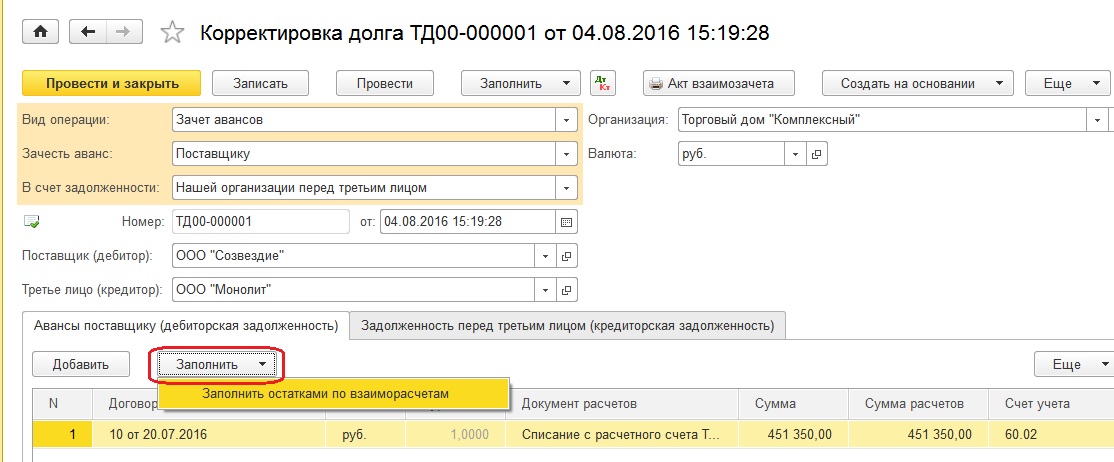

Далее заполняем вкладку «Авансы поставщику». Щелкаем по кнопке «Заполнить» — «Заполнить остатками по взаиморасчетам» и табличная часть заполняется автоматически.

Аналогично заполняем вкладку «Задолженность перед третьим лицом»

Также можно воспользоваться кнопкой «Заполнить» на верхней панели документа, в этом случае будут заполнены сразу обе вкладки.

Проводим документ и смотрим проводки.

Сформируем ещё раз ОСВ по счету 60 и увидим, что произведен зачет задолженности между контрагентами ООО «Созвездие» и ООО «Монолит»

Сальдо на конец периода по каждому из контрагентов отсутствует, задолженность полностью погашена.

Автор статьи: Светлана Губина

Понравилась статья? Подпишитесь на рассылку новых материалов

Добрый день!

Цитата (tatyana-71):поставщик просит перечислять денежные средства не на прямую на их расчетный счет,а в другую фирму, какие нужны для этого документы и правомерно ли это? Теоретически — правомерно.

О том, как это оформить, см. https://www.buhonline.ru/pub/beginner/2016/12/11790

А на практике такие «просьбы» чаще связаны с тем, что ваш поставщик не платит налоги или не сдает отчетность. За это ему заблокировали расчетный счет. И он нарушает закон, пытаясь получать деньги в обход расчетного счета.

Так что вопросы к вам возникнут не только у банка, и но и налоговой. А если перечисленная сумма будет крупной, то ваш директор вполне стать подозреваемым в пособничестве в совершении преступления. Выбор статей УК РФ тут весьма обширный: от уклонения от уплаты налогов (статья 199 УК РФ) до отмывания денежных средств (статья 174 УК РФ).

Кроме того, такой поставщик может оказаться «однодневкой». В этом случае вам снимут все вычеты и расходы по сделкам с ним.

Так что решайте сами, стоит этот поставщик того, чтобы обеспечить себе такое счастье или нет.

Кстати, попробуйте проверить поставщика. Это можно сделать бесплатно:

ООО «ДОЛЖНИК»

ИНН 7700000000 КПП 770000000 ОГРН 1157000000000

123645, г.Москва, ул. 1905 года, д 11 стр.2,

Р/сч 00000000000000000000 в банке «________» БИК 044500000

кор/ч. 30101800000000000000, тел. (495)_______.

Кому: ООО «Плательщик» Адрес ________, ИНН _______

Копия: ООО «Компания «Домоком»

ОГРН 1157746263487 ИНН 7734350160

Юридический адрес: 123308, г.Москва, 2-ой Силикатный проезд дом 9 стр.3

исх № ____ от «дата» месяц 201_ г.

Главный бухгалтер ООО «Должник» __________________ /ФИО/

Генеральный директор ООО «Должник» _______________/ ФИО/

От Плательщика:

1. В платежном поручении в назначении платежа нужно указать:

«Оплата за ООО «Должник» по письму № … от … за оказанные услуги связи по дог. № ____ от «__» _______ 20__г. по счету №»

2. Если из платежного поручения однозначно не следует, что платеж был произведен за другое лицо, от Плательщика требуется письмо (также в оригинале с «живыми» подписями):

ООО «ПЛАТЕЛЬЩИК»

Копия: ООО «Компания «Домоком»

ОГРН 1157746263487 ИНН 7734350160

Юридический адрес: 123308, г.Москва, 2-ой Силикатный проезд дом 9 стр.3

исх № ____ от «дата» месяц 2013 г.

Настоящим сообщаем, что произведенная нами платежным поручением № 000 от «дата» месяц год на сумму столько-то рублей является оплатой за ООО «Должник», произведенной на основании письма ООО «Должник» № … от «дата» месяц год.

Главный бухгалтер ООО «Плательщик» __________________ /ФИО/

Генеральный директор ООО «Плательщик» _____

Статьей 655 ГКУ предусмотрено, что по договору купли-продажи одна сторона (продавец) передает или обязуется передать имущество (товар) в собственность второй стороне (покупателю), а покупатель принимает или обязуется принять имущество (товар) и уплатить за него определенную денежную сумму.

Пунктом 1 ст. 528 ГКУ установлено, что выполнение обязанности может быть возложено должником на другое лицо, если из условий договора, требований ГКУ, других актов гражданского законодательства или сути обязательства не вытекает обязанность должника выполнить обязательства лично. В этом случае кредитор обязан принять выполнение, предложенное за должника другим лицом.

Как указано в п. 201.1 ст. 201 НКУ, на дату возникновения налоговых обязательств налогоплательщик обязан составить НН в электронной форме с соблюдением условия относительно регистрации в порядке, определенном законодательством, электронной подписи уполномоченной плательщиком НДС лица и зарегистрировать ее в Едином реестре налоговых накладных и согласно п. 201.10 ст. 201 НКУ предоставить покупателю по его требованию.

В НН отмечаются в отдельных строках обязательные реквизиты, в частности полное или сокращенное название, указанное в уставных документах юридического лица, или фамилия, имя и отчество физического лица, зарегистрированного как плательщик НДС, — покупателя (получателя) товаров/услуг (пп. «д» п. 201.1 ст. 201 НКУ).

Таким образом, невзирая на то, что согласно условиям договора выполнение обязанности относительно оплаты за товары/услуги возложено на другое лицо, НН составляется на покупателя (получателя) товаров/услуг.

По материалам сообщения ГУ ГФС в Днепропетровской области.