Содержание

- Шаг 1. Убедитесь в отсутствии обстоятельств, исключающих возможность получения отсрочки или рассрочки по уплате налога

- Шаг 2. Определите, имеете ли вы право на предоставление отсрочки (рассрочки)

- Шаг 3. Подготовьте необходимые документы

- Шаг 4. Представьте документы в налоговый орган по месту жительства и дождитесь соответствующего решения

- Перенос сроков уплаты и отсрочка — в чём разница

- Кто может претендовать на отсрочку или рассрочку

- При каких условиях дадут отсрочку или рассрочку

- Кому не дадут поддержку

- Какие налоги подпадают под отсрочку

- Как работает отсрочка

- Как работает рассрочка

- Как получить отсрочку или рассрочку

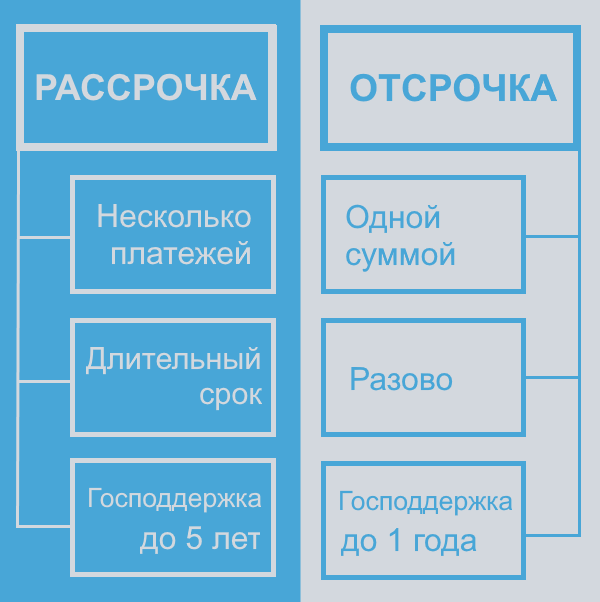

- Что такое отсрочка или рассрочка

- Подробнее об отсрочке

- Правила рассрочки

- Разница в сроках

При наличии у вас уважительных причин, препятствующих полной и своевременной уплате налогов, вы имеете право обратиться в налоговый орган в целях изменения установленного срока уплаты налогов на более поздний. В том числе можно просить о переносе срока, указанного в направленном вам по результатам налоговой проверки требовании об уплате налога, пеней, штрафа. Перечень таких причин установлен налоговым законодательством (п. 1 ст. 61 НК РФ).

Формы изменения срока уплаты налогов

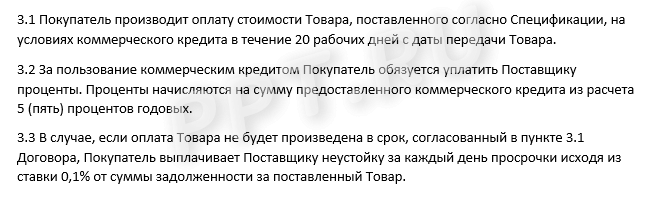

Изменение срока уплаты налога физическими лицами возможно в форме отсрочки или рассрочки. Отсрочка по уплате налога — это установление более позднего срока уплаты всей суммы задолженности, при наступлении которого вам придется единовременно и полностью погасить как сумму задолженности, так и начисленную за период отсрочки сумму пеней.

Рассрочка предполагает, что погашение задолженности и пеней будет производиться вами поэтапно в течение определенного периода (п. 3 ст. 61, п. 1 ст. 64 НК РФ).

Порядок получения отсрочки или рассрочки по уплате налога

Отсрочка или рассрочка может быть предоставлена в отношении уплаты одного или нескольких налогов из числа уплачиваемых физическими лицами (п. 3 ст. 64 НК РФ):

- налога на доходы физических лиц;

- налога на имущество физических лиц;

- транспортного налога;

- земельного налога.

Вы можете претендовать на получение отсрочки (рассрочки) на срок, не превышающий один год (п. 1 ст. 64 НК РФ).

Для получения отсрочки (рассрочки) по уплате налога рекомендуем придерживаться следующего алгоритма.

Шаг 1. Убедитесь в отсутствии обстоятельств, исключающих возможность получения отсрочки или рассрочки по уплате налога

В частности, срок уплаты налога не может быть изменен, если в отношении вас (п. 1 ст. 62 НК РФ):

- возбуждено уголовное дело по признакам преступления, связанного с нарушением законодательства о налогах и сборах;

- проводится производство по делу о налоговом или административном правонарушении в области налогов и сборов;

- у налоговых органов имеются достаточные основания полагать, что вы можете воспользоваться изменением срока уплаты налога для сокрытия своих денежных средств или иного имущества, подлежащего налогообложению, либо имеются основания предполагать, что вы собираетесь выехать за пределы РФ на постоянное жительство;

- в течение трех лет, предшествующих дню подачи вами заявления об изменении срока уплаты налога, налоговым органом было вынесено решение о прекращении действия ранее предоставленной отсрочки, рассрочки или инвестиционного налогового кредита в связи с нарушением условий соответствующего изменения срока уплаты налога.

Шаг 2. Определите, имеете ли вы право на предоставление отсрочки (рассрочки)

Вы можете рассчитывать на получение отсрочки/рассрочки в следующих случаях (пп. 1, 3, 4, 7 п. 2, п. 5.1 ст. 64 НК РФ):

- вам причинен ущерб в результате стихийного бедствия, технологической катастрофы или иных обстоятельств непреодолимой силы;

- имеется угроза возникновения у вас признаков несостоятельности (банкротства) в случае единовременной уплаты налога;

- ваше имущественное положение (без учета имущества, на которое не может быть обращено взыскание) исключает возможность единовременной уплаты налога;

- единовременная уплата сумм налогов, сборов, страховых взносов, пеней и штрафов, подлежащих уплате по результатам налоговой проверки, до истечения срока исполнения соответствующего требования невозможна ввиду наличия определенных условий (далее — невозможность единовременной уплаты налога по требованию).

В последнем из перечисленных случаев изменение срока уплаты налога возможно только в форме рассрочки (п. 3 ст. 61 НК РФ).

Обратите внимание!

Если отсрочка (рассрочка) по уплате налога предоставлена по указанным выше основаниям, кроме первого, на сумму задолженности начисляются проценты исходя из ставки, равной 1/2 ставки рефинансирования, действовавшей за период отсрочки/рассрочки. Если отсрочка (рассрочка) предоставлена по первому основанию, на сумму задолженности проценты не начисляются (п. 4 ст. 64 НК РФ).

Шаг 3. Подготовьте необходимые документы

К числу обязательных документов относятся (п. 5 ст. 64 НК РФ; п. 3 Порядка, утв. Приказом ФНС России от 16.12.2016 N ММВ-7-8/683@):

- заявление о предоставлении отсрочки или рассрочки.

В заявлении укажите Ф.И.О., ИНН (если имеется), адрес места жительства, а также вид и сумму налога, желательный период рассрочки и основания для ее получения;

- справки банков о ежемесячных оборотах денежных средств за каждый месяц (из предшествующих подаче заявления шести месяцев) и об остатках денежных средств на всех ваших счетах в банках;

- обязательство о соблюдении вами условий, на которых будет предоставлена отсрочка или рассрочка, а также предполагаемый график погашения задолженности.

Кроме этого, в зависимости от оснований для получения отсрочки (рассрочки) к заявлению потребуется приложить, в частности, следующие дополнительные документы (п. 5.1 ст. 64 НК РФ):

- заключение о факте наступления обстоятельств непреодолимой силы, являющихся основанием для вашего обращения за отсрочкой или рассрочкой по уплате налога, а также акт оценки причиненного вам ущерба в результате указанных обстоятельств, составленные органами исполнительной власти или организацией, уполномоченными в области гражданской обороны, защиты населения и территорий от чрезвычайных ситуаций;

- сведения о движимом и недвижимом имуществе, принадлежащем вам на праве собственности (за исключением имущества, на которое в соответствии с законодательством РФ не может быть обращено взыскание), — если основанием для обращения за отсрочкой или рассрочкой является не позволяющее своевременно и полностью уплатить налог ваше имущественное положение.

В ряде случаев налоговые органы в целях обеспечения возврата задолженности могут потребовать предоставления налогоплательщиком банковской гарантии, поручительства либо оформления залога имущества. Для получения рассрочки в связи с невозможностью единовременной уплаты налога по требованию предоставление банковской гарантии является обязательным (п. 5.3 ст. 64 НК РФ; п. п. 12, 19 Порядка).

Законами субъектов РФ и нормативными правовыми актами представительных органов муниципальных образований могут быть установлены дополнительные основания и иные условия предоставления отсрочки и рассрочки по уплате соответственно региональных и местных налогов, пеней и штрафов (п. 12 ст. 64 НК РФ).

Шаг 4. Представьте документы в налоговый орган по месту жительства и дождитесь соответствующего решения

Полномочия по принятию решения о предоставлении налоговой отсрочки или рассрочки возложены на налоговые органы. В отношении НДФЛ, региональных и местных налогов такое решение принимает управление ФНС России вашего региона, которое в свою очередь вправе передать данное полномочие налоговой инспекции по месту вашего жительства (пп. 2, 6 п. 1 ст. 63 НК РФ; п. 17 Порядка).

Вы можете представить документы в налоговый орган как лично, так и через представителя. Его полномочия должны подтверждаться выданной вами доверенностью (п. 1 ст. 26, п. 3 ст. 29 НК РФ).

Заявление будет рассмотрено налоговым органом в течение 30 рабочих дней (п. 6 ст. 64 НК РФ; п. 15 Порядка).

Если инспекция откажет в предоставлении отсрочки или рассрочки, то вы можете обжаловать такое решение в вышестоящий налоговый орган или суд (п. 9 ст. 64 НК РФ).

Перенос сроков уплаты и отсрочка — в чём разница

Кто может претендовать на отсрочку или рассрочку

При каких условиях дадут отсрочку или рассрочку

Доходы снизились более чем на 10 %

В 2020 году появились убытки

Кому не дадут поддержку

Какие налоги подпадают под отсрочку

Как работает отсрочка

Как работает рассрочка

Как получить отсрочку или рассрочку

Перенос сроков уплаты и отсрочка — в чём разница

Постановление Правительства РФ от 02.04.2020 № 409 предусматривает два механизма поддержки бизнеса: перенос сроков уплаты налогов и отсрочки/рассрочки.

Перенос сроков — это «автоматическое» продление периода уплаты некоторых налогов для субъектов малого и среднего предпринимательства из пострадавших отраслей. Здесь никаких заявлений в налоговую подавать не надо: сроки сдвигаются без участия налогоплательщиков.

Смотреть новые сроки сдачи отчётности и уплаты налогов

Отсрочки и рассрочки по уплате налогов — это индивидуальная мера поддержки. Чтобы её получить, придётся подать в ИФНС заявление. Расскажем подробнее об этом механизме.

Кто может претендовать на отсрочку или рассрочку

В отличие от переноса срока уплаты налогов, отсрочку или рассрочку может получить не только малый и средний бизнес.

На отсрочку или рассрочку могут рассчитывать компании из перечня пострадавших отраслей (Постановление Правительства РФ от 03.04.2020 № 434). «Пострадавший» ОКВЭД должен быть указан в ЕГРЮЛ/ЕГРИП как основной по состоянию на 1 марта 2020 года.

Если ваша компания входит в перечень пострадавших и сохранила 90 % сотрудников по сравнению с мартом 2020 года, попробуйте получить кредит на выплату зарплаты.

Кроме того, право на поддержку имеют стратегические, системообразующие и градообразующие предприятия — при условии, что они пострадали от пандемии и правительство подтвердило это отдельным решением. Проверьте, относится ли ваша компания к одной из этих категорий.

| Категория компаний, которые могут претендовать на отсрочку/рассрочку, если пострадали от пандемии | Как проверить |

|---|---|

| Стратегические предприятия | Перечень, утв. Распоряжением Правительства РФ от 20.08.2009 № 1226-р (пп. «б» п. 13 Правил) |

| Системообразующие предприятия | Перечень, утв. Правительственной комиссией по повышению устойчивости развития РФ, от 20.03.2020 № 3 (пп. «в» п. 13 Правил). |

| Градообразующие предприятия | Организация признаётся градообразующей, если среднее количество застрахованных лиц по данным РСВ за последние четыре отчётных периода больше 5000 человек (пп. «г» п. 13 Правил) |

Наконец, отсрочку смогут получить собственники торговых помещений, если они сдают их в аренду и дали арендаторам отсрочку по арендной плате (поправки к Постановлению № 409, внесённые Постановлением Правительства РФ от 16.05.2020 № 699).

По каким правилам арендодатели могут дать отсрочку арендаторам, зафиксировано в Постановлении Правительства РФ от 03.04.2020 № 439. И чтобы получить отсрочку по налогам, эти правила нужно выполнить. Вот часть требований:

- Арендные каникулы нужно предоставить с даты, когда в субъекте РФ введён режим повышенной готовности или ЧС, до 01.10.2020.

- Каникулы должны распространяться на всю сумму арендной платы за период повышенной готовности (ЧС) и на 50 % от суммы со дня отмены режима и до 1 октября.

- Нельзя требовать от арендатора погасить задолженность ранее 1 января 2021 года.

- Арендатор должен погашать задолженность поэтапно не чаще раза в месяц равными платежами не больше ½ от арендной платы.

- По графику задолженность должна быть погашена полностью не позднее 1 января 2023 года.

И ещё два нюанса. На 1 марта у таких арендодателей в ЕГРЮЛ в качестве основного должен значиться код 68.2. А под торговыми помещениями понимаются объекты недвижимости и помещения в них, которые расположены на земельном участке, отвечающем двум критериям:

- На нём можно размещать торговые объекты, объекты общественного питания или бытового обслуживания — об этом говорит вид разрешённого использования или наименование по данным ЕГРН.

- Он включён в утвержденный субъектом РФ перечень объектов, облагаемых по кадастровой стоимости.

Региональные власти должны сформировать и передать в ФНС перечень организаций и физлиц, которые имеют право на такую отсрочку. Получить отсрочку смогут только те, кто попадёт в этот перечень.

При этом регионы могут ввести дополнительные критерии для включения компаний в этот перечень. Например, могут установить, что отсрочкка аренды должна подтверждаться, или ограничить площадь торговых объектов, которые попадут под льготу.

При каких условиях дадут отсрочку или рассрочку

Оказаться в одном из названных перечней — необходимо, но недостаточно, чтобы получить отсрочку или рассрочку. Дополнительно учитываются финансовые показатели.

Доходы снизились более чем на 10 %

Отсрочку или рассрочку не дадут, если доходы компании в прошлом квартале снизились на 10 % и менее по сравнению с аналогичным периодом прошлого года.

Для организаций, которые только открылись в 2019 году, берутся данные за два квартала до подачи заявления. Тем же, кто начал деятельность в 2020 году, отсрочку или рассрочку не дадут.

Однако доходы можно определять по-разному (Постановление № 409):

- можно считать доходы в целом;

- можно считать только доходы от реализации товаров, работ или услуг;

- можно сузить круг операций и учесть снижение доходов только от реализации товаров, работ и услуг, облагаемых НДС по ставке 0 %, — если доля такой реализации больше 50 % от общего объёма.

В любом случае считаются именно «налоговые», а не «бухгалтерские» доходы. Для компаний на ОСНО данные берутся из налоговой отчётности: общий доход — из декларации по прибыли, доходы от реализации товаров, работ и услуг — из декларации по НДС (п. 4 Правил). Те, кто применяет УСН, указывают доходы «под честное слово»: подавать вместе с заявлением подтверждающие документы не нужно (п. 7 Правил).

В 2020 году появились убытки

Вторая категория, которая может претендовать на отсрочку или рассрочку, — организации на ОСНО, которые в 2020 году по итогам отчётных периодов начнут получать убытки, если в декларации за 2019 год их не было.

Сравниваются данные об убытках из годовой декларации за 2019 год и квартальной за отчётный период до подачи заявления (п. 4 Правил).

Кому не дадут поддержку

Даже если все условия (код ОКВЭД и финансовые) выполняются, претендовать на отсрочку или рассрочку не могут компании, входящие в консолидированную группу налогоплательщиков, — в части налога на прибыль.

Не удастся получить поддержку, если руководитель компании или ИП «проходит» по уголовному делу за преступления в сфере налогообложения или собирается выехать за пределы РФ на ПМЖ.

Наконец, отказать в отсрочке или рассрочке могут, если у ИФНС есть основания полагать, что компания воспользуется этим для сокрытия имущества.

Какие налоги подпадают под отсрочку

Отсрочку и рассрочку можно получить по налогам и взносам, включая авансовые платежи, которые нужно заплатить в 2020 году. Правило распространяется и на региональные и местные налоги и взносы «на травматизм».

Но есть и исключения.

- Не дадут отсрочку и рассрочку по акцизам и налогу на добычу полезных ископаемых.

- Отсрочку по НДС и налогу на дополнительный доход от добычи углеводородного сырья могут получить только компании из «самых пострадавших» отраслей (Постановление Правительства РФ от 24.04.2020 № 570). В частности, это гостиничный бизнес, общепит, турагентства.

- Собственники-арендодатели торговых помещений вправе претендовать на отсрочку только по имущественным налогам: налогу на землю и на имущество организаций или физических лиц.

Как работает отсрочка

Отсрочка позволяет уплатить налоги и страховые взносы позже, чем это установлено НК РФ. Продолжительность отсрочки зависит от нескольких факторов.

На какой период дадут отсрочку по налогам и взносам

| Период отсрочки |

Условия для |

||

|---|---|---|---|

| обычных организаций | системообразующих, градообразующих, стратегических, продающих социально значимые товары | ||

| 3 месяца |

|

|

Достаточно одного из названных условий. Доходы от реализации с нулевым НДС учитываются, только если таких продаж больше 50 % от общего объема |

| 6 месяцев | Доходы снизились на 20–30 % | Доходы снизились на 10–20 % | |

| 9 месяцев |

|

Доходы снизились на 20–30 % | Достаточно одного из этих условий |

| 1 год |

|

Доходы снизились более чем на 30 % | Достаточно одного из этих условий |

Как работает рассрочка

Рассрочка — это возможность платить налоги и взносы постепенно, а не одной суммой. Для обычных организаций Постановление № 409 предусматривает рассрочку максимум на 3 года с уплатой по согласованному графику платежей. При этом в графике должно быть зафиксировано, что компания вносит деньги не реже раза в месяц равными долями. Отсчёт начинается с месяца, когда выдана рассрочка.

Период, на который вы хотите рассрочить уплату налога, указывается в заявлении, но он не должен превышать три года.

Претендовать на рассрочку можно в двух случаях:

- если доходы сократились больше чем вполовину;

- если доходы снизились больше чем на 30 % и появился убыток.

Для стратегических, системообразующих, градообразующих компаний и КНП установлены свои критерии и периоды рассрочки. Если доход снизился на 30–50 %, можно рассчитывать на 3-летнюю рассрочку. А если доходы упали более чем на половину, рассрочка даётся на пять лет.

Собственники-арендодатели торговых помещений могут претендовать на рассрочку, только если являются крупнейшими налогоплательщиками или относятся к категории стратегических, системообразующих, градообразующих организаций. Если нет, то они вправе получить только отсрочку по налоговым платежам.

Как получить отсрочку или рассрочку

Чтобы получить поддержку, нужно до 1 декабря 2020 года подать в свою инспекцию:

- заявление;

- обязательство соблюдать условия отсрочки или рассрочки;

- график погашения задолженности, если вы претендуете на рассрочку более чем на 6 месяцев.

Декларации и расчёты, если они уже поданы в налоговую, прилагать не нужно. А вот если в заявлении есть данные из деклараций, которые еще не сданы (в том числе из-за переноса сроков), их стоит тоже приложить к заявлению. В противном случае инспекция не будет рассматривать заявление, пока компания не подаст декларацию. Исключение, как уже упоминалось, — плательщики УСН. Им налоговая верит на слово.

Если компания хочет получить отсрочку или рассрочку больше чем на полгода, понадобится поручительство или банковская гарантия. Ещё один вариант — передать в залог недвижимое имущество, если его кадастровая стоимость больше суммы задолженности.

Алексей Крайнев, налоговый юрист

Отсрочка и рассрочка — в чем разница: и то и другое является способом облегчить финансовую нагрузку на плательщика, различия заключаются в схеме и сроках оплаты.

Что такое отсрочка или рассрочка

Перечисление денег бывает единовременным (покупатель идет в кассу, платит всю сумму и получает покупку) или отложенным на какое-то время и разбитым на части. Это характерно для любых отношений, связанных с передачей денег и возникающих между:

- покупателем и продавцом;

- заказчиком и исполнителем;

- арендодателем и арендатором;

- банком и заемщиком;

- государством и правонарушителем (при выплатах штрафов).

Сроки и условия оплаты — это основное, чем отличается отсрочка от рассрочки платежа, а детали рассмотрим подробнее.

Подробнее об отсрочке

Вспомним «Двенадцать стульев»:

— А можно так: утром стулья, а вечером деньги?

Если можно, это и будет отсрочка.

Образец формулировки, которую следует включить в договор:

Рекомендации от КонсультантПлюс (бесплатный доступ)

Если необходимость в том, чтобы отсрочить коммерческий платеж, возникла после подписания договора, составляйте допсоглашение или пишите письмо контрагенту. Подробнее читайте в статье «Как отсрочить платеж».

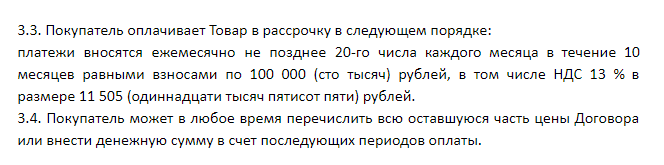

Правила рассрочки

При этой схеме сумма выплат делится на части, чаще всего равные. Деньги выплачиваются в определенных временных рамках.

Например, покупатель купил товар за 1 миллион, но платить ему разрешено в течение 10 месяцев по 100 000 рублей ежемесячно.

Схема напоминает кредит. Действительно, понятие рассрочки включено в статью 823 ГК РФ «. Таким образом, она бывает:

- беспроцентной;

- с начислением процентов.

Образец договора с процентами:

Чтобы постфактум не выяснилось, что на выплаты будут начисляться проценты, внимательно читайте соглашение.

Образец договора без процентов:

О том, как правильно составить договор, читайте в статье «Договор поставки с отсроченным платежом».

Разница в сроках

Наряду с особенностями выплат важное отличие рассрочки от отсрочки заключается в сроках. Если ваша компания попала в перечень пострадавших от коронавируса и вы рассчитываете получить обещанные государством льготы, учитывайте различия в сроках.

Так, при соблюдении условий, определенных в постановлении правительства №409 от 02.04.2020, отсрочить платежи можно:

Государство позволяет растянуть платежи на 3 года, а системообразующим предприятиям — до 5 лет (сохраняется условие о снижении доходов более чем на 50%).

ВАЖНО! Во всех этих случаях проценты платить не нужно.