Содержание

- Ответственность бухгалтера после увольнения

- Условия и ограничения

- Постановление Верховного Суда РФ

- Административная ответственность: сроки давности

- Уголовная ответственность: сроки давности

- Главный бухгалтер увольняется: как не оказаться заложником крупных штрафов

- Уведомите налоговую инспекцию

- Помните об ответственности

- Какую ответственность несет главный бухгалтер

- Законодательная база

- Материальная ответственность

- Административная ответственность

- Уголовная ответственность

- Можно ли привлечь главбуха к ответственности после его увольнения?

- Ответственность главбуха за невыплату зарплат сотрудникам

- Ответственность за неуплату налогов

- Непредставление отчетности или ее представление с нарушением сроков

- Нарушение требований к ведению бухгалтерского учета

- Административная ответственность не применяется

- Должностные лица освобождаются от административной ответственности

- Ответственность бухгалтера

- Виды ответственности бухгалтера

Ответственность бухгалтера после увольнения

Какую ответственность несёт бухгалтер, покинувший прежнюю должность? Российским законодательством были установлены сроки давности, оговаривающие тот факт, что покинувший штат организации бухгалтер может оказаться привлечённым к административной или уголовной ответственности. В ситуации, когда сроки давности не были нарушены или же не прошло указанное законодательно количество лет, то уволившийся или уволенный работник понесет наказание.

Оглавление: 1. Условия и ограничения 2. Постановление Верховного Суда РФ 3. Административная ответственность: сроки давности 4. Уголовная ответственность: сроки давности

Условия и ограничения

Рекомендуем прочитать: Увольнение по собственному желанию: заявление, документы, правила

Поскольку увольнение — не повод для освобождения должностного лица от несения ответственности за недобросовестное исполнение обязанностей, умышленно или неумышленно допущенные нарушения, в тот период, когда данное лицо несло ответственность за бухгалтерский учёт и его ведение на предприятии. Бухгалтер (главбух) обязан понести наказание в административной или уголовной форме за совершённое им нарушение в ведении бухгалтерского учета даже при оставлении им должности. Он будет преследоваться на законных основаниях по статье 15.11 Кодекса РФ об административных правонарушениях.

Следует принять во внимание что первая часть статьи 4.5 КоАП РФ указывает на ограничение срока давности привлечения экс-бухгалтера к ответственности за совершённые нарушения действующего законодательства о налогах и сборах. Минимальным сроком давности является один год со дня совершения соответствующего проступка.

Следует принять во внимание что первая часть статьи 4.5 КоАП РФ указывает на ограничение срока давности привлечения экс-бухгалтера к ответственности за совершённые нарушения действующего законодательства о налогах и сборах. Минимальным сроком давности является один год со дня совершения соответствующего проступка.

К числу грубых нарушений правил ведения бухгалтерского учёта и представления отчётности относятся намеренное или же непреднамеренное снижение сумм предъявляемых организации налогов и сборов свыше 10% происходящее при искажении бухучёта и искажении данных по любой статье или строке формы отчётности на 10% или более.

В случае совершения правонарушения, ответственность за которое законодательно установлено, бухгалтер выступает субъектом правонарушения. Бухгалтер несёт ответственность и тогда, когда на момент вынесения соответствующим органом постановления о привлечении работника к уголовной или административной ответственности, этот бухгалтер более не исполняет организационно-распорядительные функции.

Постановление Верховного Суда РФ

Обзором верховного Суда РФ от 27.09.2006 рассматривался вопрос касательно привлечения к административной ответственности лица, свершившего действия, имеющие признаки правонарушения с административным характером, в случае если ко времени возбуждения дела данное лицо прекратило осуществление функций руководителя организации связанные с управлением людьми.

Обзором верховного Суда РФ от 27.09.2006 рассматривался вопрос касательно привлечения к административной ответственности лица, свершившего действия, имеющие признаки правонарушения с административным характером, в случае если ко времени возбуждения дела данное лицо прекратило осуществление функций руководителя организации связанные с управлением людьми.

Верховным Судом РФ указано, что если трудовые отношения с руководителем предприятия (организации), осуществлявшим организационно-распорядительные функции, на данный момент прекращены, то это не является причиной исключения возможного возбуждения дела об этом лице и допущенном правонарушении того или иного характера, поскольку именно во время выполнения служебных обязанностей было совершено правонарушение.

Эти выводы могут относиться к тем ситуациям, которые связаны с привлечением бухгалтера к ответственности по его налоговому (отчётному) периоду на прежней должности по предыдущему месту работы. Данная ситуация возникает, когда бухгалтер больше не входит в рабочий штат организации, не исполняет служебные обязанности, в процессе которых возник факт правонарушения.

Административная ответственность: сроки давности

Во время работы по делу о совершении административного правонарушения следует учитывать: постановление не выносится, если со дня совершения административного правонарушения прошло более двух месяцев.

Во время работы по делу о совершении административного правонарушения следует учитывать: постановление не выносится, если со дня совершения административного правонарушения прошло более двух месяцев.

Если было нарушено валютное законодательство РФ и органов валютного регулирования, законодательства РФ о сборах и налогах, законодательства РФ о противодействии легализации, т.е. отмыванию доходов, полученных незаконным путём, а также финансовой поддержке террористических организаций – до истечения одного года со дня, когда было совершено административное преступление (ст. 4.5 КоАП РФ).

Если административное правонарушение длится, то исчисление указанных сроков начинается со дня раскрытия факта административного правонарушения. При этом следует учитывать, что если происходит отказ о возбуждении уголовного дела или уголовное дело прекращается, но на лицо признаки административного правонарушения, то вышеуказанные сроки исчисляются с момента принятия решения об отказе в возбуждении уголовного дела или прекращении данного дела.

В каждом конкретном случае определяется, какую сферу затрагивает правонарушение, допущенное бухгалтером.

К примеру, ст. 15.1 КоАП РФ, описывает административное правонарушение в финансовой сфере. Из этого следует, что по данной статье бухгалтер может быть привлечён к административной ответственности в течение двух месяцев со дня совершения правонарушения.

Уголовная ответственность: сроки давности

Статьей 78 УК РФ установлены сроки давности привлечения к уголовной ответственности. Они включают в себя:

- Для преступлений небольшой тяжести — два года;

- Для преступлений средней тяжести срок составляет шесть лет;

- Для тяжких преступлений — шесть лет;

- Для особо тяжких преступлений срок составляет пятнадцать лет;

Для всех преступлений срок давности исчисляется самостоятельно. При решении вопроса о сроках давности привлечения бухгалтера к уголовной ответственности требуется обращение непосредственно к той статье и её санкциям, в преступлении по которой имеется подозрение.

Для всех преступлений срок давности исчисляется самостоятельно. При решении вопроса о сроках давности привлечения бухгалтера к уголовной ответственности требуется обращение непосредственно к той статье и её санкциям, в преступлении по которой имеется подозрение.

Сюда входит уклонение от уплаты требуемых налогов либо других сборов с предприятия, связанное с непредставлением налоговых деклараций или прочих документов, должных представляться в обязательном порядке соответственно законодательству Российской Федерации про налоги и сборы.

Также это может быть включение в налоговую декларацию или подобные документы заведомо ложных сведений, совершённое в крупном размере – в данном случае это является уголовным преступлением небольшой тяжести, потому срок давности по нему находится в рамках двух лет со дня совершения. Но, в случае если данное преступление было совершено бухгалтером (главным) на основании предварительного сговора с руководителем предприятия, либо ложные сведения были внесены в особо крупном размере, то данное преступление относится к категории тяжких, срок давности по нему исчисляется десятью годами.

Главный бухгалтер увольняется: как не оказаться заложником крупных штрафов

Уведомите налоговую инспекцию

Ни Налоговый кодекс, ни законодательство не требуют сообщать в налоговую инспекцию данные о смене главного бухгалтера (исключение составляет только случай, когда в соответствии с учредительными документами организации главный бухгалтер наделен правом действовать от имени организации без доверенности). Формально представить подобную информацию нужно обязательно, если в компании меняется генеральный директор. Однако информация о главном бухгалтере есть в регистрационном деле компании в ИФНС, поэтому многие инспекторы просят присылать им уведомление о смене главного бухгалтера. Конкретных сроков для подачи уведомления нет. Поэтому компания, в которой прошло увольнение главного бухгалтера, может отправить его в любое удобное время. Но и особо затягивать с данной процедурой тоже не стоит. Уведомление о смене главного бухгалтера составляют в произвольной форме. При подготовке можно взять общие рекомендации по составлению любых документов для налоговой инспекции, которые оформляют в свободной форме. Инспекторы, как правило, просят приложить к уведомлению копию приказа о назначении главбуха, а также указать паспортные данные нового главбуха и контактные телефоны.

Также вам придется оформить новые банковские карточки с подписями во всех банках, где у вас присутствуют счета. Предоставление в банк новой карточки должно сопровождаться одновременным предоставлением документов, подтверждающих полномочия указанных в карточке лиц (п. 7.11 Инструкции Банка России от 30 мая 2014 г. № 153-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов»).

Помните об ответственности

Главный бухгалтер несет дисциплинарную, административную и уголовную ответственность, если его действия не попадаю под ч. 8 ст. 7 Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете».

Согласно ч. 1 ст. 4.5 КоАП РФ общий срок давности привлечения к административной ответственности за правонарушения в сфере бухучета увеличен до двух лет. Но применительно к ч. 2 ст. 15.11 КоАП РФ срок давности составляет всего 1 год. Согласно же ч. 3 ст. 4.5 КоАП РФ за правонарушения, влекущие применение дисквалификации, лицо может быть привлечено к ответственности не позднее одного года со дня совершения либо обнаружения правонарушения. Соответственно, срок давности привлечения должностного лица к ответственности по ч. 2 ст. 15.11 КоАП РФ, в соответствии со специальной нормой ч. 3 ст. 4.5 КоАП РФ, составляет один год.

В этом году чиновники приняли несколько поправок для того, чтобы у налоговиков появилась возможность взыскать долги за счет личного имущества главного бухгалтера (Федеральный закон от 29 июля 2017 г. № 266-ФЗ «О внесении изменений в Федеральный закон «О несостоятельности (банкротстве)» и Кодекс Российской Федерации об административных правонарушениях»).

Теперь личным имуществом рискуют не только руководители, но и главные бухгалтеры. Раньше из закона о банкротстве было непонятно, кого можно привлечь к субсидиарной ответственности. Теперь риски для главного бухгалтера растут: ответственными лицами становятся и главный бухгалтер, и финансовый директор.

После увольнения главный бухгалтер может понести только уголовную ответственность за уклонение организации от уплаты налогов в крупном размере (ст. 199 Уголовного кодекса). Осудить главного бухгалтера могут лишь в том случае, если он действовал умышленно и осознавал, что его действия причинят ущерб бюджету РФ. А вот к дисциплинарной и административной ответственности уволенного главбуха привлечь уже нельзя.

Какую ответственность несет главный бухгалтер

Главный бухгалтер – лицо с повышенной ответственностью. Это вторая по значимости должность в компании (после руководителя). Главный бухгалтер отвечает за правомерность всех проводимых операций. Специалиста можно привлечь к ответственности за совершение незаконных действий.

Законодательная база

Рассмотрим законодательные документы, которые регулируют различные формы ответственности главбуха:

- УК РФ.

- КоАП РФ (в частности, статья 15.11.).

- НК РФ.

- ФЗ №129 от 21 ноября 1996 года.

Рассмотрим нормативные основания для уголовного преследования главбуха:

- ФЗ №309.

- Статья 144 УПК.

В зависимости от тяжести проступка, главбуха можно привлечь к дисциплинарной, материальной, административной, уголовной ответственности. Дисциплинарные взыскания применимы ко всем сотрудникам. Они не специфичны именно для главбухов.

Материальная ответственность

Материальная ответственность главбуха может быть двух форм:

- На общих основаниях. Предполагает МО на общих основаниях. Если главбух нанесет какой-либо ущерб организации, с него взыскивается компенсация, равная его средней зарплате. К примеру, ущерб компании составил 100 000 рублей. Зарплата главбуха составляет 20 000 рублей. Взыскать с сотрудника больше 20 тысяч не получится.

- Полная материальная ответственность. Предполагает возмещение ущерба в полном объеме. Рассмотрим аналогичный пример: организации был причинен ущерб в размере 100 000 рублей. Главбуху, если его вина доказана, придется выплачивать компенсацию в размере 100 000 рублей, вне зависимости от размера его зарплаты. Условие о полной материальной ответственности должно быть указано в трудовом договоре. Оно может быть поставлено только сотрудникам с ключевыми должностями (главбух, руководитель).

ВАЖНО! Если в трудовом договоре отсутствует пункт о полной МО, главбух будет нести материальную ответственность на общих основаниях.

Обязать главбуха выплачивать компенсацию можно в следующих случаях:

- Недостача денег или имущества.

- Порча собственности (оборудования, сырья).

- Простой по вине сотрудника.

- Штрафы, начисленные по вине главбуха.

Это реальный ущерб. Компенсацию не получится взыскать по факту косвенного ущерба (к примеру, при упущенной прибыли компании).

ВАЖНО! После обнаружения правонарушения руководитель должен созвать специальную комиссию для установления виновного лица. Только если комиссия выявит, что виновен именно главбух, с него можно взыскать компенсацию. С сотрудника также нужно получить объяснительную.

Административная ответственность

Административную ответственность главбух будет нести при следующих нарушениях закона:

- Не соблюдаются правила ведения бухгалтерского учета.

- Сотрудник не предъявляет в установленные сроки документы, которые требуются для проведения налогового контроля.

- Не соблюдаются сроки постановки на учет.

- Игнорируются правила осуществления операций с кассовыми аппаратами.

- Главбух нарушил законы РФ, касающиеся финансовой отрасли.

В 2016 году вступили в действие поправки к статьям 15.11 и 4.5 КоАП РФ, касающиеся порядка привлечения к ответственности. В частности, установлены следующие изменения:

- Повысилась сумма штрафа. Теперь она составляет от 5 000 до 10 000 рублей. Точный размер штрафных санкций определяет суд в зависимости от обстоятельств дела.

- Введена ответственность за повторное нарушение закона. Действовать она будет в том случае, если новое правонарушение произошло в период прошлого административного наказания. Штраф в рассматриваемом случае составит от 10 до 20 тысяч рублей. Альтернативный вариант – дисквалификация специалиста продолжительностью до 2 лет.

- Увеличен срок давности по рассматриваемым делам. Ранее он составлял 3 месяца. То есть если правонарушение бухгалтера обнаруживалось спустя это время, привлечь сотрудника к ответственности было невозможно. Сейчас срок увеличен до 2 лет.

- При установлении вины главбуха нужно предъявить доказательства факта проступка. С 2016 года в качестве них можно использовать в том числе фото- и видеоматериалы.

Также были конкретизированы противоправные действия, при которых вводится административная ответственность:

- Регистрация в регистрах мнимых предметов учета.

- Введение счетов вне регистров бухучета.

- Данные отчетности не соответствуют с регистрами бухучета.

Все это – довольно грубые нарушения.

Уголовная ответственность

Главбух несет уголовную ответственность за правонарушения на основании статьи 199.1 УК РФ. Согласно первой части этой статьи, должностное лицо будет привлечено к УО при одновременном наличии следующих факторов:

- Организация не выплачивает налоги в крупных объемах.

- Главбух совершает противоправные действия сознательно.

- Нарушение закона происходит на протяжении минимум 3 лет.

- Главбух, совершая противоправные действия, руководствуется своими личными интересами.

Интерес представляет и вторая часть статьи 199 УК РФ. В ней говорится об освобождении от УО при наличии следующих обстоятельств:

- Правонарушение было совершенно в первый раз.

- Компания сделала все положенные выплаты в бюджет страны.

Рассматриваемые правила актуальны не только для главбухов, но и для других должностных лиц, которые ответственны за уплату налогов.

Можно ли привлечь главбуха к ответственности после его увольнения?

Если правонарушения обнаружены после увольнения сотрудника, его все равно можно привлекать к ответственности. Для этого потребуется обратиться в суд. Исковое заявление нужно подать в течение 12 месяцев с даты обнаружения правонарушения. Задача руководителя в суде – собрание доказательств того, что главбух причинил реальный ущерб организации. К категории реального ущерба не относится упущенная прибыль.

ВАЖНО! 12 месяцев нужно отсчитывать именно со дня обнаружения правонарушения, а не с даты его совершения. Желательно позаботиться о доказательствах того, что нарушение закона было выявлено в определенный день.

Ответственность главбуха за невыплату зарплат сотрудникам

Невыплата зарплаты – серьезное правонарушение, за которое несет ответственность не только руководитель, но и главный бухгалтер. Сотрудник, не получив положенные средства, имеет основания для обращения в Трудовую инспекцию. После этого обращения инициируются проверки в организации. Если в ходе проверки были выявлены нарушения, выписываются штрафы. Обязать выплачивать штраф могут конкретное лицо, в том числе и главбуха. Рассмотрим, кто именно будет нести ответственность:

- Если зарплата не выплачивалась из-за того, что на счете организации нет средств, ответственность возлагается на руководителя предприятия.

- Если средства на счете есть, это считается доказательством задержки денег по вине главбуха. Соответственно, он и будет нести ответственность.

В данном случае обычно накладывается административная ответственность в форме штрафа.

Ответственность за неуплату налогов

За неуплату налогов главбуха ждет уголовное или административное наказание. Штрафы накладываются за несвоевременное предоставление налоговой декларации. Если в декларации указаны ложные сведения, главбуха ожидает уголовная ответственность.

Ответственность за нарушения должностными лицами учреждений требований к ведению бухгалтерского учета, составлению и представлению бухгалтерской отчетности

Обухова Т., эксперт информационно-справочной системы «Аюдар Инфо»

Комментарий к Федеральному закону от 29.05.2019 № 113-ФЗ «О внесении изменений в Кодекс Российской Федерации об административных правонарушениях».

Бухгалтерская (финансовая) отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений (ст. 13 Федерального закона от 06.12.2011 № 402-ФЗ). Для того чтобы отчетность содержала достоверные сведения о финансово-хозяйственной деятельности, субъект учета должен отражать факты своей хозяйственной жизни на счетах бухгалтерского учета в соответствии с нормами законодательства РФ.

Информация о размере административной ответственности за нарушение правил ведения бухгалтерского учета и составления бухгалтерской отчетности крайне актуальна для главного бухгалтера, поскольку согласно позиции Верховного суда, изложенной в п. 24 Постановления от 24.10.2006 № 18 «О некоторых вопросах, возникающих у судов при применении Особенной части Кодекса РФ об административных правонарушениях», главный бухгалтер (при отсутствии в штате должности главного бухгалтера – бухгалтер) несет административную ответственность за ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности.

За нарушение требований к ведению бухгалтерского учета и составлению бухгалтерской отчетности ст. 15.11, 15.15.6 КоАП РФ предусмотрена административная ответственность. Здесь же отметим, что в случае искажения показателей бухгалтерской отчетности, составленной в соответствии с нормами Инструкции № 33н, а также при грубом нарушении требований к бухгалтерскому учету в отношении автономных учреждений применялась (до 09.06.2019) ст. 15.11 КоАП РФ. Положения ст. 15.15.6 КоАП РФ в отношении действий автономных учреждений не использовались, поскольку эта статья устанавливала административную ответственность должностных лиц в части нарушения порядка представления бюджетной отчетности, то есть отчетности, составляемой в соответствии с Инструкцией № 191н, а автономные учреждения составляют отчетность согласно Инструкции № 33н.

Федеральный закон от 29.05.2019 № 113-ФЗ в ст. 15.11, 15.15.6 КоАП РФ внес изменения, которые применяются с 09.06.2019. В силу поправок административная ответственность, предусмотренная ст. 15.15.6 КоАП РФ, возлагается на должностных лиц государственных (муниципальных) учреждений, государственных органов, органов местного самоуправления, органов управления государственных внебюджетных фондов, органов управления территориальных государственных внебюджетных фондов, а также иных организаций, осуществляющих в соответствии с бюджетным законодательством РФ бюджетные полномочия по ведению бюджетного учета и (или) составлению бюджетной отчетности. Таким образом, в случае нарушения должностными лицами автономных учреждений требований к ведению бухгалтерского учета, составлению и представлению бухгалтерской отчетности применяются нормы, закрепленные в ст. 15.15.6 КоАП РФ. Ниже рассмотрим новшества, внесенные в данную статью.

Непредставление отчетности или ее представление с нарушением сроков

Согласно положениям п. 1 ст. 15.15.6 КоАП РФ за непредставление или представление с нарушением сроков, установленных законодательством РФ о бухгалтерском учете, бухгалтерской отчетности должностные лица учреждения привлекаются к ответственности в виде административного штрафа в размере от 10 000 до 30 000 руб. Напомним, что ранее в силу ст. 15.11 КоАП РФ размер штрафа за подобное нарушение составлял от 5 000 до 10 000 руб.

Нарушение требований к ведению бухгалтерского учета

Пунктом 2 ст. 15.15.6 КоАП РФ в новой редакции установлена следующая классификация нарушений требований к ведению бухгалтерского учета.

В примечании к ст. 15.15.6 КоАП РФ разъяснено, какие нарушения являются незначительными, значительными и грубыми. Ниже в форме таблицы отобразим условия отнесения нарушений к той или иной группе.

|

Вид нарушения |

Критерии |

||

|

Незначительное нарушение |

Значительное нарушение |

Грубое нарушение |

|

|

Искажение показателя бухгалтерской отчетности, выраженного в денежном измерении, которое привело к искажению информации об активах, и (или) обязательствах, и (или) финансовом результате |

– не менее чем на 1%, но не более чем на 10% и на сумму, не превышающую 100 000 руб.; |

– не менее чем на 1%, но не более чем на 10% и на сумму, превышающую 100 000 руб., но не превышающую 1 000 000 руб.; |

– более чем на 10%; |

|

Занижение сумм налогов и сборов, страховых взносов |

На сумму, не превышающую 100 000 руб., вследствие нарушения требований к ведению бухгалтерского учета и (или) искажения показателей бюджетной или бухгалтерской отчетности |

На сумму, превышающую 100 000 руб., но не превышающую 1 000 000 руб., вследствие нарушения требований к ведению бюджетного (бухгалтерского) учета и (или) искажения показателей бюджетной или бухгалтерской (финансовой) отчетности |

На сумму, превышающую 1 000 000 руб., вследствие нарушения требований к ведению бюджетного (бухгалтерского) учета и (или) искажения показателей бюджетной или бухгалтерской (финансовой) отчетности |

Помимо нарушений, указанных в таблице, под грубым нарушением требований к ведению бухгалтерского учета, в том числе к составлению либо представлению бухгалтерской отчетности, либо грубым нарушением порядка составления (формирования) консолидированной бухгалтерской отчетности понимаются:

-

включение в бухгалтерскую (финансовую) отчетность показателей, характеризующих объекты бухгалтерского учета и не подтвержденных соответствующими регистрами бухгалтерского учета и (или) первичными учетными документами;

-

регистрация в регистрах бухгалтерского учета мнимого объекта бухгалтерского учета (в том числе неосуществленных расходов, несуществующих обязательств, не имевших места фактов хозяйственной жизни) или притворного объекта бухгалтерского учета;

-

ведение счетов бюджетного (бухгалтерского) учета вне применяемых регистров бухгалтерского учета;

-

отсутствие первичных учетных документов, и (или) регистров бухгалтерского учета, и (или) бюджетной или бухгалтерской (финансовой) отчетности, и (или) аудиторского заключения о бухгалтерской (финансовой) отчетности (в случае, если проведение аудита бухгалтерской (финансовой) отчетности является обязательным) в течение установленных сроков хранения таких документов.

Административная ответственность не применяется

Пункт 5 ст. 15.15.6 КоАП РФ в редакции Федерального закона № 113-ФЗ устанавливает, что предусмотренная настоящей статьей административная ответственность за искажение показателей отчетности не применяется:

-

к лицу, на которое возложено ведение бюджетного (бухгалтерского) учета;

-

к лицу, с которым заключен договор об оказании услуг по ведению бюджетного (бухгалтерского) учета.

Административная ответственность за искажение показателей отчетности не применяется в случае, если искажение показателей отчетности допущено в результате несоответствия составленных другими лицами первичных учетных документов свершившимся фактам хозяйственной жизни и (или) непередачи либо несвоевременной передачи первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета.

Должностные лица освобождаются от административной ответственности

Федеральным законом № 113-ФЗ ст. 15.15.6 КоАП РФ дополнена нормой, освобождающей должностных лиц от административной ответственности. Итак, должностные лица освобождаются от административной ответственности за административные правонарушения, предусмотренные ст. 15.15.6 КоАП РФ, в следующих случаях:

1) при представлении уточненной налоговой декларации (расчета) и уплате на основании такой налоговой декларации (такого расчета) суммы налога (сбора, страхового взноса), не уплаченной вследствие нарушения требований к ведению бухгалтерского учета и (или) искажения показателей бухгалтерской отчетности, а также при уплате соответствующих пеней с соблюдением условий, предусмотренных ст. 81 НК РФ;

2) при представлении бухгалтерской отчетности, содержащей уточненные (исправленные) показатели (в том числе вследствие исправления выявленных ошибок в бюджетной или бухгалтерской (финансовой) отчетности):

-

до принятия бухгалтерской отчетности финансовым органом, главным распорядителем бюджетных средств, органом, осуществляющим в отношении государственного (муниципального) учреждения функции и полномочия учредителя, либо иным лицом, ответственным за формирование консолидированной бухгалтерской (финансовой) отчетности (далее – субъект консолидированной отчетности);

-

после принятия бухгалтерской (финансовой) отчетности субъектом консолидированной отчетности, но до момента обнаружения органом, уполномоченным составлять протоколы об административных правонарушениях, предусмотренных настоящей статьей, ошибок в отчетности;

-

после проведения органом, уполномоченным составлять протоколы об административных правонарушениях, закрепленных в ст. 15.15.6 КоАП РФ, проверки бухгалтерской отчетности, по результатам которой не были обнаружены исправленные ошибки в отчетности.

Ответственность бухгалтера

Бухгалтер – специалист, имеющий экономическое образование, занимающийся ведением бухгалтерского учета на фирме. В зависимости от специфики деятельности организации, в ее штате может быть один бухгалтер, выполняющий одновременно и роль главного, и несколько, каждый из которых отвечает за ведение достоверного бухгалтерского и налогового учета на конкретном участке, или целые бухгалтерские службы.

Именно благодаря бухгалтеру, предприятие исправно выплачивает заработную плату своим работникам, платит налоги и сборы. Нельзя представить деятельность любого современного предприятия без такого работника, который отвечает за организацию достоверного учета всех фактов хозяйственной деятельности.

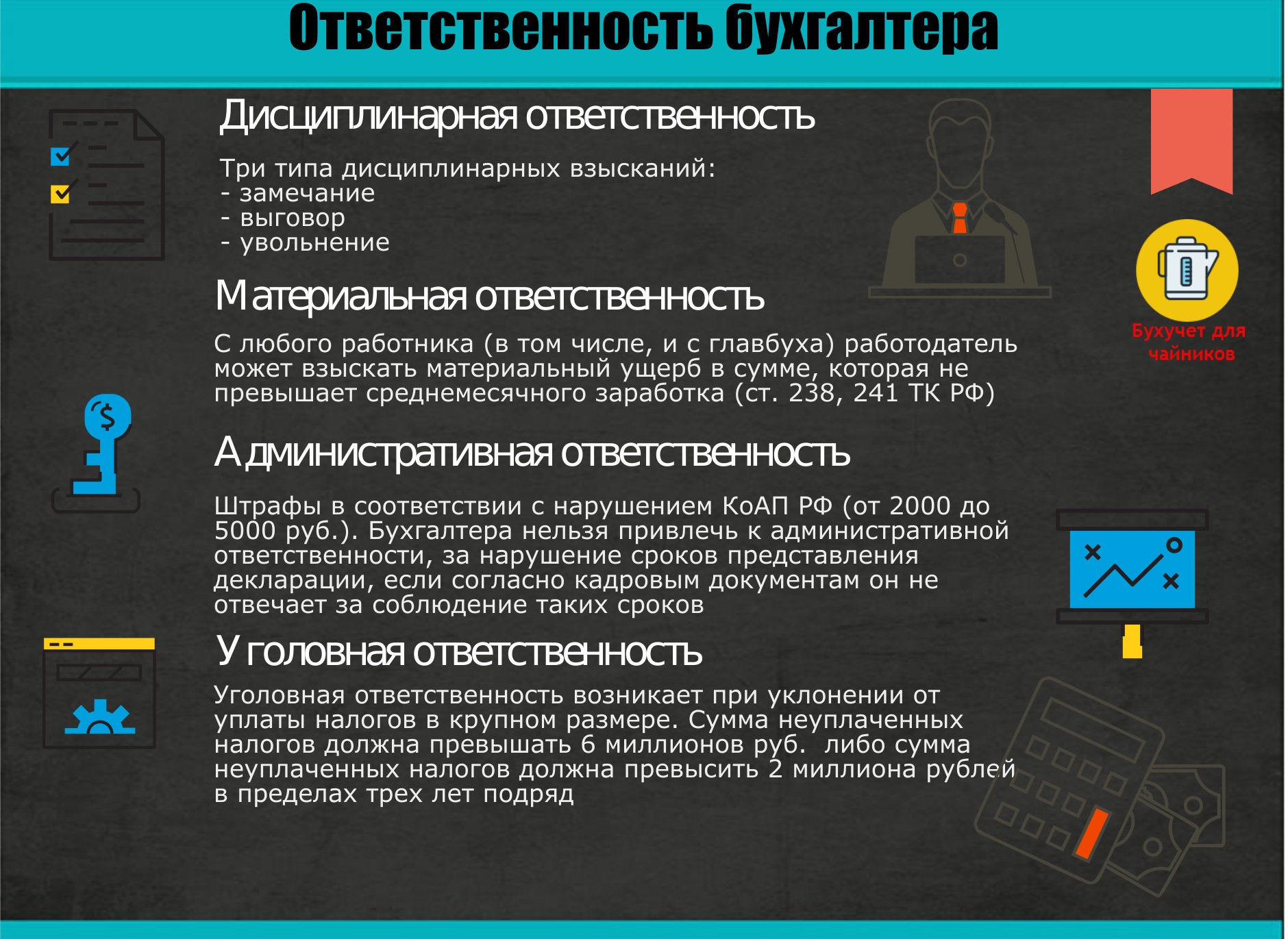

Виды ответственности бухгалтера

Виды ответственности бухгалтера

|

- дисциплинарная ответственность бухгалтера (при ненадлежащем исполнении трудовых обязанностей, прописанных в трудовом договоре и должностной инструкции) – имеет 3 вида: выговор, замечание, увольнение;

- материальная ответственность бухгалтера (взыскание материального ущерба либо в размере в пределах среднемесячного заработка, либо в полном объеме, если заключен договор о полной материальной ответственности);

- административная ответственность бухгалтера (при ненадлежащем исполнении служебных обязанностей могут быть применены (если установлена вина и соблюдены сроки давности) штрафные санкции согласно статьям КоАП РФ;

- уголовная ответственность бухгалтера (например, за неуплату налогов в крупных размерах: умышленное включение в декларации ложных сведений, умышленно направильный расчет) – могут быть привлечены в качестве соучастников вместе с руководством.

Главный бухгалтер на предприятии – ведущий специалист, на которого целиком и полностью возложены функции по достоверному, своевременному и качественному ведению учета на предприятии. В соответствии с федеральным законодательством, главный бухгалтер несет ответственность за разработку учетной политики на предприятии, ведение бухучета, своевременную сдачу и предоставление достоверной бухгалтерской отчетности.

Однако это не значит, что рядовые сотрудники бухгалтерии не несут никакой ответственности, и за их «промахи» и «недочеты» будет отвечать только главный бухгалтер.

За что несет ответственность обычный сотрудник бухгалтерии?

Как и любой другой сотрудник, бухгалтер несет ответственность за качественное исполнение своих обязанностей. Например, бухгалтер по заработной плате, отвечает за правильность начисления заработной платы сотрудникам, своевременность сдачи отчетности во внебюджетные фонды.

Безусловно, главный бухгалтер должен контролировать деятельность своих подчиненных, но на то, чтобы проверять работу каждого сотрудника у главного бухгалтера не будет ни возможности, ни времени, так как у него полно своих обязанностей.

Бухгалтер несет дисциплинарную, материальную, административную или уголовную ответственность. Каждый из этих видов ответственности проявляется в своей форме (выговоры, штрафы, увольнение, возмещение ущерба) и назначается за систематические ошибки, недочеты, которые присутствуют в его работе.

Так, если бухгалтер по учету ТМЦ халатно относится к своим обязанностям, не производит ежемесячную сверку остатков, что в результате приводит к недостаче, к нему применяется дисциплинарная или материальная ответственность.

В рамках дисциплинарной ответственности, рядовой сотрудник бухгалтерии или даже главбух могут быть уволены, однако на это должны быть веские основания.

Бухгалтер может нести материальную ответственность. Так, например, бухгалтер, отвечающий за расчеты с контрагентами, будет отвечать за ошибки в платежном поручении, которые привели к перечислению денежных средств не на тот расчетный счет. Бухгалтер-кассир может быть привлечен к материальной ответственности за обнаруженную недостачу по кассе. При этом компенсировать убытки он должен будет, к примеру, из своей заработной платы.

Уголовная ответственность главного бухгалтера предусмотрена в том случае, если он сознательно укрывался от уплаты налогов в особо крупных размерах, или совершал мошеннические действия. При этом неверно мнение, что главный бухгалтер действует по указанию руководителя, следовательно, он не будет отвечать. В рамках уголовной ответственности, отвечать по закону будут оба должностных лица.

Рядовой бухгалтер может быть привлечен к ответственности, если он осознанно совершал хищения денежных средств или способствовал иным уголовно наказуемым действиям, находился в преступном сговоре, например, с кладовщиком, отвечающим за сохранность материальных средств.