Содержание

МСФО (IAS) 18

Международный стандарт финансовой отчетности (IAS) 18

«Выручка»

Цель

В «Концепции подготовки и представления финансовой отчетности»1 доход определяется как увеличение экономических выгод в течение отчетного периода в форме притоков или увеличения активов либо уменьшения обязательств, приводящее к увеличению капитала, не связанного с взносами участников капитала. Доход включает в себя как выручку предприятия, так и прочие доходы. Выручка — это доходы от обычной деятельности предприятия, характеризуемые, в том числе, как доходы от продаж, оплаты услуг, процентов, дивидендов и роялти. Цель настоящего стандарта состоит в определении порядка учета выручки, возникающей от определенных видов операций и событий.

Основным вопросом при учете выручки является определение момента, когда ее необходимо признавать. Выручка признается, если существует вероятность того, что предприятие получит будущие экономические выгоды, и эти выгоды можно надежно измерить. Данный стандарт определяет условия, при которых выполняются эти критерии и, следовательно, признается выручка. Данный стандарт также содержит практические рекомендации по применению указанных критериев.

Сфера применения

1. Настоящий стандарт применяется при учете выручки, полученной от следующих операций и событий:

(a) продажи товаров;

(b) предоставление услуг;

(c) использование другими сторонами активов предприятия, приносящих проценты, роялти и дивиденды.

2. Данный стандарт заменяет МСФО (IAS) 18 «Признание выручки», утвержденный в 1982 году.

3. Под товарами подразумевается продукция, произведенная предприятием для продажи, и товары, купленные для дальнейшей продажи (например, товары, приобретенные розничным продавцом, земля или другое имущество, предназначенное для перепродажи).

4. Предоставление услуг обычно подразумевает выполнение предприятием согласованного в договоре задания в течение определенного периода времени. Услуги могут предоставляться в течение одного отчетного периода или более чем одного. Некоторые договоры на предоставление услуг непосредственно связаны с договорами на строительство, например, договоры на оказание услуг руководителей проектов и архитекторов. Выручка, возникающая от этих договоров, не рассматривается в настоящем стандарте, а отражается в соответствии с требованиями для договоров на строительство, которые определены в МСФО (IAS) 11 «Договоры на строительство».

5. Использование активов предприятия другими сторонами ведет к возникновению выручки в форме:

(a) процентов — платы, которая взимается за пользование денежными средствами и эквивалентами денежных средств или с сумм задолженности перед предприятием;

(b) роялти — платы за использование долгосрочных активов предприятия, например, патентов, торговых марок, авторских прав и компьютерного программного обеспечения;

(c) дивидендов — распределения прибыли между собственниками акционерного капитала пропорционально их участию в капитале определенного класса.

6. Настоящий стандарт не применяется в отношении выручки, возникающей от:

(a) договоров аренды (см. МСФО (IAS) 17 «Аренда»);

(b) дивидендов от инвестиций, учитываемых по методу долевого участия (см. МСФО (IAS) 28 «Инвестиции в ассоциированные предприятия»);

(c) договоров страхования, на которые распространяется действие МСФО (IFRS) 4″Договоры страхования»;

(d) изменений справедливой стоимости финансовых активов и финансовых обязательств или их выбытия (см. МСФО (IFRS) 9 «Финансовые инструменты»);

(e) изменений стоимости других краткосрочных активов;

(f) первоначального признания и изменений справедливой стоимости биологических активов, связанных с сельскохозяйственной деятельностью (см. МСФО (IAS) 41 «Сельское хозяйство»);

(g) первоначального признания сельскохозяйственной продукции (см. МСФО (IAS) 41); и

(h) добычи минеральных руд.

Определения

7. В настоящем стандарте используются следующие термины в указанных значениях:

Выручка — валовое поступление экономических выгод за определенный период в ходе обычной деятельности предприятия, приводящее к увеличению капитала, не связанного с взносами участников капитала.

Справедливая стоимость — сумма, на которую можно обменять актив или произвести расчет по обязательству при совершении сделки между хорошо осведомленными, желающими совершить такую операцию независимыми сторонами.

8. Под выручкой подразумеваются только валовые поступления экономических выгод, полученных и подлежащих получению предприятием на его счет. Суммы, полученные от имени третьей стороны, такие как налог с продаж, налоги на товары и услуги и налог на добавленную стоимость, не являются получаемыми предприятием экономическими выгодами и не ведут к увеличению капитала. Поэтому они исключаются из выручки. Подобным образом, при агентских отношениях валовой приток экономических выгод включает суммы, собираемые от имени принципала, которые не ведут к увеличению капитала предприятия. Суммы, собранные от имени принципала, не являются выручкой. При этом выручкой является сумма комиссионных вознаграждений.

Измерение выручки

9. Выручка должна измеряться по справедливой стоимости полученного или подлежащего получению возмещения.2

10. Сумма выручки, возникающей от операции, обычно определяется договором между предприятием и покупателем или пользователем актива. Она измеряется по справедливой стоимости возмещения, полученного или подлежащего получению, с учетом суммы любых торговых или оптовых скидок, предоставляемых предприятием.

11. В большинстве случаев возмещение предоставляется в форме денежных средств или эквивалентов денежных средств, а суммой выручки является полученная или подлежащая получению сумма денежных средств или эквивалентов денежных средств. Однако в случае, если поступление денежных средств или эквивалентов денежных средств откладывается, справедливая стоимость возмещения может быть меньше полученной или подлежащей получению номинальной суммы денежных средств. Например, предприятие может предоставить беспроцентный кредит покупателю или принять от него вексель к получению с процентной ставкой ниже рыночной в качестве возмещения при продаже товаров. Когда договор фактически представляет собой операцию финансирования, справедливая стоимость возмещения определяется дисконтированием всех будущих поступлений с использованием вмененной ставки процента. Вмененная ставка процента — это наиболее точно определяемая величина из следующих:

(a) преобладающая ставка для аналогичного финансового инструмента эмитента с аналогичным рейтингом кредитоспособности; или

(b) процентная ставка, которая дисконтирует номинальную сумму финансового инструмента до текущих цен товаров или услуг при продажах за наличные.

Разница между справедливой стоимостью и номинальной суммой возмещения признается процентным доходом в соответствии с пунктами 29–30 и в соответствии с МСФО (IFRS) 9.

12. Если товары или услуги обмениваются на товары или услуги, аналогичные по характеру и стоимости, обмен не рассматривается как операция, создающая выручку. Это часто происходит с такими продуктами, как масло или молоко, когда поставщики обменивают запасы в различных местах для своевременного удовлетворения спроса в конкретном месте. При продаже товаров или предоставлении услуги в обмен на отличающиеся товары или услуги, обмен рассматривается как операция, создающая выручку. Выручка измеряется по справедливой стоимости полученных товаров или услуг, скорректированной на сумму переведенных денежных средств или их эквивалентов. Если справедливая стоимость полученных товаров или услуг не может быть надежно измерена, выручка измеряется по справедливой стоимости переданных товаров или услуг, скорректированной на сумму переведенных денежных средств или их эквивалентов.

Идентификация операции

13. Критерии признания, представленные в этом стандарте, обычно применяются отдельно к каждой операции. Однако при определенных обстоятельствах необходимо применять их к отдельно идентифицируемым элементам индивидуальной сделки для того, чтобы отразить ее содержание. Например, если продажная цена товара включает сумму на последующее обслуживание, которая может быть определена, эта величина откладывается и признается как выручка за период, в течение которого производится обслуживание. И наоборот, критерии признания могут применяться одновременно к двум или более операциям, когда они связаны таким образом, что их коммерческий эффект не может быть определен без рассмотрения серии операций как единого целого. Например, предприятие может продать товары и в тоже время заключить отдельный договор на выкуп этих товаров в будущем, тем самым, в сущности, сводя на нет эффект операции. В таких случаях обе операции рассматриваются вместе.

Продажа товаров

14. Выручка от продажи товаров должна признаваться, если удовлетворяются все перечисленные ниже условия:

(a) предприятие передало покупателю значительные риски и вознаграждения, связанные с правом собственности на товары;

(b) предприятие больше не участвует в управлении в той степени, которая обычно ассоциируется с правом собственности, и не контролирует проданные товары;

(c) сумма выручки может быть надежно измерена;

(d) существует вероятность того, что экономические выгоды, связанные с операцией, поступят на предприятие;

(e) понесенные или ожидаемые затраты, связанные с операцией, можно надежно измерить.

15. Определение момента, когда предприятие передает покупателю значительные риски и вознаграждения, связанные с правом собственности, требует изучения условий операции. В большинстве случаев передача рисков и вознаграждений, связанных с правом собственности, совпадает с передачей покупателю юридических прав собственности или владения. Так происходит при большинстве розничных продаж. В других случаях передача рисков и вознаграждений, связанных с правом собственности, происходит в иной момент, чем передача юридических прав собственности или передача владения.

16. Если предприятие сохраняет значительные риски, связанные с правом собственности, операция не является продажей и выручка по ней не признается. При различных обстоятельствах предприятие может сохранять значительный риск, связанный с правом собственности. Ситуации, когда у предприятия остаются существенные риски и вознаграждения, связанные с правом собственности, включают следующие обстоятельства:

(a) предприятие продолжает нести ответственность за неудовлетворительную работу, не покрываемую стандартными условиями гарантии;

(b) получение выручки от конкретной продажи зависит от получения выручки покупателем в результате дальнейшей продажи товаров;

(c) поставленные товары подлежат установке, а установка составляет значительную часть контракта, который предприятие еще не выполнило;

(d) покупатель имеет право расторгнуть сделку купли-продажи по причине, определенной в договоре купли-продажи, и у предприятия нет уверенности в получении дохода.

17. Если предприятие сохраняет лишь незначительные риски, связанные с правом собственности, операция является продажей и выручка признается. Например, продавец может оставить за собой юридическое право собственности только для того, чтобы обеспечить поступление причитающейся ему суммы. В таком случае, если предприятие передало значительные риски и вознаграждения, связанные с правом собственности, операция является продажей и выручка признается. Другим примером, когда предприятие сохраняет лишь незначительный риск, связанный с правом собственности, может быть розничная торговля, при которой предлагается возврат денег в случае, если клиент неудовлетворен покупкой. Выручка в таких случаях признается в момент совершения продажи, при условии, что продавец может надежно оценить будущие возвраты и признаёт обязательство по возвратам на основе предыдущего опыта и других соответствующих факторов.

18. Выручка признается только при наличии вероятности того, что экономические выгоды, связанные с операцией, поступят на предприятие. В некоторых случаях такая вероятность может отсутствовать до тех пор, пока не получено возмещение или не устранена неопределенность. Например, может быть неизвестно, разрешит ли иностранное правительство перевод за границу полученного при продаже возмещения. После получения разрешения неопределенность устраняется и, соответственно, признается выручка. Однако в случае, когда неопределенность возникает в отношении возможности получить сумму, уже включенную в выручку, недополученная сумма, или сумма, вероятность получения которой стала маловероятной, признается в качестве расхода, а не как корректировка суммы первоначально признанной выручки.

19. Выручка и расходы, относящиеся к одной и той же операции или какому-либо событию, признаются одновременно; этот процесс обычно называется увязкой доходов и расходов. Расходы, в том числе гарантии и другие затраты, возникающие после отгрузки товаров, обычно могут быть надежно измерены при выполнении других условий, необходимых для признания выручки. Однако выручка не может быть признана, когда расходы не могут быть надежно измерены. В таких ситуациях любое уже полученное за продажу товара возмещение признается в качестве обязательства.

Предоставление услуг

20. Если результат операции, предполагающей предоставление услуг, поддается надежной оценке, выручка от такой операции должна признаваться в соответствии со стадией завершенности операции на конец отчетного периода. Результат операции можно надежно оценить, если выполняются все следующие условия:

(a) сумма выручки может быть надежно измерена;

(b) существует вероятность того, что экономические выгоды, связанные с операцией, поступят на предприятие;

(c) стадия завершенности операции по состоянию на конец отчетного периода может быть надежно измерена;

(d) затраты, понесенные при выполнении операции, и затраты, необходимые для ее завершения, могут быть надёжно измерены.3

21. Признание выручки по стадии завершенности операции часто называется методом процента выполнения. Согласно этому методу, выручка признается в том же отчетном периоде, когда предоставляются услуги. Признание выручки на этой основе обеспечивает полезную информацию об объеме предоставленных услуг и результатах такой деятельности за период. МСФО (IAS) 11 также требует признавать выручку на этой же основе. Требования указанного стандарта в целом применимы для признания выручки и соответствующих расходов по сделке, предполагающей предоставление услуг.

22. Выручка признается только при наличии вероятности того, что экономические выгоды, связанные с операцией, поступят на предприятие. Однако в случае, когда неопределенность возникает в отношении возможности получить сумму, уже включенную в выручку, недополученная сумма, или сумма, вероятность получения которой стала маловероятной, признается в качестве расхода, а не как корректировка суммы первоначально признанной выручки.

23. Как правило, предприятие способно произвести надежную оценку после согласования следующих положений с другими сторонами — участниками операции:

(a) юридически закрепленные права каждой стороны в отношении услуг, которые должны быть предоставлены и получены сторонами;

(b) встречное возмещение; и

(c) форму и условия расчета.

Предприятие, как правило, также должно иметь эффективную внутреннюю систему финансового планирования и отчетности. По мере предоставления услуг предприятие проверяет и при необходимости пересматривает оценку выручки по договору. Необходимость таких пересмотров не означает, что результат операции не может быть надежно оценен.

24. Стадия завершенности сделки может быть определена различными методами. Предприятие использует тот из них, который обеспечивает надежное измерение выполненной работы. В зависимости от характера сделки эти методы могут включать:

(a) отчеты о выполненной работе;

(b) услуги, предоставленные на дату отчетности, в процентах к общему объему услуг;

(c) пропорциональное соотношение затрат, понесенных на данный момент, к оценочной величине общих затрат по сделке. В затраты, понесенные на дату составления отчета, включаются лишь те, которые отражают предоставленные на эту дату услуги. В оценочные общие затраты по сделке включаются только затраты, отражающие предоставленные или подлежащие предоставлению услуги.

Промежуточные платежи и авансы, полученные от заказчиков, часто не отражают предоставленных услуг.

25. Из практических соображений, в случае если услуги предоставляются неопределенное количество раз на протяжении определенного периода времени, выручка признается на основе линейного метода в течение определенного периода, если нет доказательства того, что какой-либо иной метод лучше отражает стадию завершенности. Если какое-либо действие является намного более значительным, чем другие, то признание выручки откладывается до осуществления этого действия.

26. Если результат операции, предполагающей предоставление услуг, не может быть надежно оценен, выручка должна признаваться только в размере признанных возмещаемых расходов.

27. На начальных стадиях исполнения операции часто бывает невозможно сделать расчетную оценку ее результата. Тем не менее, может существовать вероятность того, что предприятие возместит затраты, понесенные при выполнении операции. Поэтому выручка признается только в той степени, в какой ожидается возмещение понесенных затрат. Так как результат операции не может быть надежно рассчитан, прибыль не признается.

28. Если результат операции не может быть надежно оценен и отсутствует вероятность того, что понесенные затраты будут возмещены, выручка не признается, а понесенные затраты признаются в качестве расхода. После устранения факторов неопределенности, препятствовавших надежной оценке результата договора, выручка признается в соответствии с пунктом 20, а не в соответствии с пунктом 26.

Проценты, роялти и дивиденды

29. Выручка, возникающая от использования другими организациями активов предприятия, приносящих проценты, роялти и дивиденды, должна признаваться на основе, определенной в пункте 30, если:

(a) существует вероятность того, что экономические выгоды, связанные с операцией, поступят на предприятие;

(b) сумма выручки может быть надежно измерена;

30. Выручка должна признаваться на следующей основе:

(a) проценты признаются по методу эффективной ставки процента, который определен в МСФО (IAS) 39, пункты 9 и AG5–AG8;

(b) роялти признаются по принципу начисления в соответствии с содержанием соответствующего договора;

(c) дивиденды признаются тогда, когда установлено право акционеров на получение выплаты.

32. Когда невыплаченные проценты начислены до приобретения инвестиции, содержащей проценты, последующее получение процентов распределяется между периодом до приобретения и периодом после приобретения; только часть процентов за период после приобретения признается в качестве выручки.

33. Роялти начисляются в соответствии с условиями соответствующих договоров и обычно признаются на этой основе, если только с учетом содержания договора для признания выручки не оказывается более подходящей иная систематическая рациональная основа.

34. Выручка признается только при наличии вероятности того, что экономические выгоды, связанные с операцией, поступят на предприятие. Однако в случае, когда неопределенность возникает в отношении возможности получить сумму, уже включенную в выручку, недополученная сумма, или сумма, вероятность получения которой стала маловероятной, признается в качестве расхода, а не как корректировка суммы первоначально признанной выручки.

Раскрытие информации

35. Предприятие должно раскрывать:

(a) учетную политику, принятую для признания выручки, в том числе методы, используемые для определения стадии завершенности операций, связанных с предоставлением услуг;

(b) сумму каждой значительной статьи выручки, признанной в течение периода, в том числе выручки, возникающей от:

(i) продажи товаров;

(ii) предоставления услуг;

(iii) процентов;

(iv) роялти;

(v) дивидендов;

(c) сумму выручки, возникающей от обмена товаров или услуг, включенных в каждую значительную статью выручки.

36. Предприятие раскрывает данные о любых условных обязательствах и условных активах в соответствии с МСФО 37 «Оценочные резервы, условные обязательства и условные активы». Условные обязательства и условные активы могут возникать по таким статьям, как затраты по гарантиям, претензии, штрафы или возможные убытки.

Дата вступления в силу

37. Настоящий стандарт вступает в силу применительно к финансовой отчетности, охватывающей периоды, начинающиеся 1 января 1995 г. или после этой даты.

38. В пункт 32 были внесены поправки публикацией «Стоимость инвестиций в дочернее предприятие, совместно контролируемое предприятие или ассоциированное предприятие» (Поправки к МСФО (IFRS) 1 «Первое применение Международных стандартов финансовой отчетности» и МСФО (IAS) 27 «Консолидированная и отдельная финансовая отчетность», выпущенной в мае 2008 г. Предприятие должно применять указанную поправку на перспективной основе в отношении годовых периодов, начинающихся 1 января 2009 г. или после этой даты. Досрочное применение разрешается. Если предприятие применит соответствующие поправки к пунктам 4 и 38A МСФО (IAS) 27 в отношении более раннего периода, то оно должно одновременно применить указанную поправку к пункту 32.

1 «Концепция подготовки и представления финансовой отчетности» КМСФО была принята Правлением КМСФО в 2001 году. В сентябре 2010 года Правление КМСФО заменило «Концепцию» на «Концептуальную основу составления финансовой отчетности».

2См. также ПКР (SIC) 31 «Выручка – бартерные операции, включающие рекламные услуги»

3 См. также ПКР (SIC) — 27 «Анализ сущности сделок, имеющих юридическую форму аренды» и ПКР (SIC) — 31 «Выручка — бартерные операции, включающие рекламные услуги»

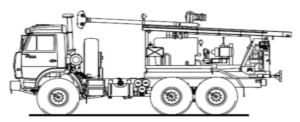

Буровая техника ПБУ-2 — это итог научных изысканий ОАО «Геомаш». Головное выпускающее предприятие базируется в Курской области, имея российские и иностранные представительства. Конвейерное изготовление устройств для бурения началось с 1993 года.

Использование буровой установки ПБУ-2

Базовая область применения данных буровых систем — устройство скважин. Они, в свою очередь, широко распространены и имеют предназначение:

- монтаж свай для возведения фундамента строения;

- устройство гидротехнических сооружений;

- проведение геологических изысканий;

- изучение движения грунта в сейсмоактивных зонах.

Отличительные свойства

С 2009 года на рынок поставляется модификация мобильной буровой установки, которая обладает следующими особенностями по сравнению с предыдущей версией:

- рассчитана для работы от — 40 до +40 градусов;

- особо прочная конструкция рабочей мачты;

- скорость движения вращателя существенно увеличена;

- лебёдка стала значительно прочнее, она проста в работе и сервисе;

- гидроцилиндр позволяет отодвигать вращатель от скважины;

- гидросистема устройства стала ещё мощнее, этот показатель достигает 10000 кгс;

- сам бур может подвергаться трансформации в кондуктор.

Конструктивные особенности

Машина ПБУ-2 имеет основу с дизельным мотором автоматического типа. Такая особенность прекрасно сочетает установку с другими ходовыми рамами: ЗИЛ, УРАЛ, КамАЗ, МАЗ, гусеницы.

Базовыми элементами являются:

- Лебёдка. Она позволяет сбрасывать канатные системы.

- Вращатель. Конструкция позволяет убирать инструмент от места бурения в целях проведения иных действий или операций. При подключении гидравлики этот элемент воздействует на бур на самом старте работы.

- Силовой аппарат палубного типа. Он существенно снижает амортизацию, расход топлива, удешевляет эксплуатацию техники.

- Гидравлические домкраты. Они улучшают балансировку, а также позволяют надёжно и точно зафиксировать машину перед бурением.

- Система управления машиной. Она установлена на ходовой раме в месте мачтового крепления.

В целях создания комфортных условий управления техника снабжена мобильной площадкой для работы водителя.

Элементы базовой комплектации

Буровая система снабжена следующими устройствами:

| Инструмент | Диаметр, мм |

| Бур в комплекте со шнеками | 135, 180, 230, 300, 330, 350, 400 |

| Шнеки | 200, 250, 320 |

| Шнеки долотовидные | 350 |

| Ударно-забивное устройство | 98, 108, 127 |

| Устройство для желобов | 98, 108, 168 |

| Шнековые буры | 650, 850 |

| Забивные снаряды | 121 |

| Стандартные буры | 650, 850 |

| Пневмоударники | 250 |

| Комплект ударно-канатного бурения | |

| Колонковый элемент | |

| Набор для колонкового бурения (продув) | |

| Набор для колонкового бурения с промывкой | |

| Набор для колонкового бурения всухую |

Система дополнительной комплектации

Перечень нестандартного оснащения включает следующие элементы для бурового устройства:

Технические характеристики

Технические характеристики буровой установки ПБУ-2 представлены в таблице:

| Параметры | Ед. измерения | Показатели |

| Размеры: | ||

| — длина | м | 8,5 |

| — ширина | м | 2,5 |

| — высота | м | 7,8 |

| Масса буровой установки | т | 15,45 |

| Скорость перемещения машины | км/час | 80 |

| Грузоподъемность | кгс | 2600 |

| Мощность приводной системы | кВт | 44 |

| Сила вращателя | кс/м | 500 |

| Ходовая рама | КАМАЗ-43114 | |

| Двигатель | 740,31 | |

| Мощность двигателя | лошадиные силы | 240 |

| Шлубина скважин: | ||

| — ударно-забивным устройством | м | 25 |

| — шнеком | м | 50 |

| — буром | м | 16 |

| — буром вращательного типа | м | 100/200 |

| — буром ударно вращательного типа | м | 100/200 |

| Диаметр бурения: | ||

| — ударно-забивным инструментом | мм | 135 |

| — шнеком | мм | 250 |

| — буром | мм | 850 |

| — вращательного типа | мм | 132/250 |

| — ударно-вращательного типа | мм | 132 |

Возможности

Машина позволят проводить следующие виды работ:

Машина позволят проводить следующие виды работ:

- бурить скважины шнеками, при этом диаметр отверстия составляет до 400 мм;

- бурить шурфы, диаметр которых — до 850 мм;

- проделывать скважины ударно-вращательным способом, диаметр — до 250 мм;

- проделывать скважины с промывкой и продувкой, при этом их диаметр составляет до 190.5 мм;

- бурить скважины всухую, диаметр — до 151 мм;

- зондировать грунт для наблюдения или последующего изучения.

Модификации

Универсальная машина для бурения ПБУ-2 имеет два поколения. К первому принадлежит техника, выпущенная до 2009 года.

Машина ПБУ-2 300-ой серии производства является модернизированной системой, которая увидела свет в 2009 году. Это, так называемое, второе поколение. Все модификационные модели делятся на три групповых блока:

- Системы без транспортной основы, например, модель ПБУ-2-368.

- Машины, работающие на основе энергии двигателя палубного типа. Наиболее яркий пример — модели машин ПБУ-2 318, ПБУ-2 307, ПБУ-2 336, ПБУ-2 354, ПБУ-2 371.

- Машины, приводимые в рабочее состояние мотором автомобильных шасси. Типичные представители этой группы — модификационные модели ПБУ-2-346П, ПБУ-2 305П, ПБУ-2 317П, ПБУ-2 326П, ПБУ-2 372П.

| Параметры | ПБУ-2 368 | ПБУ-2 318 | ПБУ-2 307 | ПБУ-2 336 | ПБУ-2 354 | ПБУ-2 371 |

| Транспортная основа для монтажа | — | КАМАЗ-114 (118) | ЗИЛ-131 | Трактор ТТ-4М | Трактор Т10Б с санями | МАЗ-531605 |

| Наличие лебедки | Есть | Есть | Есть | — | Есть | Есть |

| Наличие балансира | Есть | Есть | — | — | — | Есть |

| Наличие насоса | — | — | — | — | — | 160/6,3 |

| Наличие компрессора | 2 ВУ0ПК5.25 | 2 ВУ/ПК5.25 | 2 ВУ/ПК5.25 | 2 ВУ/ПК5.25 | 2 ВУ/ПК5.25 | — |

Характеристики установок, которые работают от мотора автомобильного шасси:

| Параметры | ПБУ-2 346П | ПБУ-2 605П | ПБУ-2 317П | ПБУ-2 326П | ПБУ-2 372П |

| Транспортная основа для монтажа | МТЛБу | ЗИЛ-131 | КАМАЗ-114 (118) | УРАЛ-4320 | МАЗ-531605 |

| Наличие лебедки | Есть | — | Есть | — | Есть |

| Наличие балансира | — | — | — | — | Есть |

| Наличие насоса | — | — | — | — | — |

| Наличие компрессора | 2 ВУ0ПК5.25 | — | 2 ВУ0ПК5.25 | 2 ВУ0ПК5.25 | — |

Видео обзор буровой установки ПБУ-2:

Основной вопрос: в связи с ухудшением экономической ситуации подрядчик по госконтракту вынужден работать себе в убыток. Можно ли рассчитывать на изменение или расторжение контракта?

Решение: основания для изменения или расторжения госконтрактов еще более жесткие, чем для обычных договоров. Но в связи с экономическим кризисом в законе № 44-ФЗ сделано некоторое послабление. Правда, оно сработает, только если госзаказчик пойдет навстречу. В иных случаях стоит рассчитывать лишь на пункт 6 статьи 709 ГК РФ.

В условиях стабильного рынка государственные и муниципальные контракты очень привлекательны для бизнеса: заказы по ним, как правило, объемные, а контрагент гарантированно платежеспособен. Изменившаяся экономическая ситуация внесла существенные коррективы, и многие госконтракты не просто стали невыгодными для исполнителей, но и превратились в убыточные. Особенно это касается таких дорогостоящих и длительных проектов, как подряд. Попавшие в ловушку кризиса компании задаются вопросом: можно ли изменить условия госконтракта о цене или хотя бы расторгнуть его? В отличие от обычных договоров, в случае с государственным или муниципальным контрактом желание изменить или расторгнуть его осложняется тем, что такая возможность ограничена даже по соглашению сторон. Иными словами, даже когда заказчик готов пойти навстречу, закон ограничивает возможность изменения или расторжения контракта.

Основания для изменения госконтракта

Изменение существенных условий госконтракта при его исполнении не допускается (ч. 1 ст. 95 Федерального закона от 05.04.13 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд», далее – закон № 44-ФЗ). Даже по соглашению сторон госконтракт можно изменить только в случаях, перечисленных в пунктах 1 – 7 части 1 статьи 95 закона № 44-ФЗ, причем, госконтракт и информация о закупке изначально должны содержать положения о возможности изменения его условий. Недавно закон № 44-ФЗ пополнился специальными антикризисными возможностями по изменению госконтрактов (ч. 1.1 ст. 95 закона № 44-ФЗ), которые заработали с 18 марта 2015 года.

Общие условия для изменения госконтракта. Среди возможных изменений условий госконтракта, которые должны быть названы в самом госконтракте (ч. 1 ст. 95 закона № 44-ФЗ), фигурируют уменьшение цены без изменения других условий (об объеме, качестве и др.), а также пропорциональное изменение цены и объема или качества производимых работ. Кроме того, основаниями изменения условий госконтракта являются изменение регулируемых цен (тарифов) на товары, работы, услуги, а также уменьшение лимитов бюджетных обязательств. Помимо этого предусмотрена возможность внести изменения в крупные госконтракты, если их исполнение становится невозможным по не зависящим от сторон обстоятельствам. Изменения в этом случае вносятся на основании решения соответствующего органа исполнительной власти – Правительства РФ, высшего исполнительного органа субъекта РФ либо местной администрации муниципалитета.

Иными словами, даже теоретическая возможность договориться с госзаказчиком об изменении условий предусмотрена лишь для немногих исполнителей. Остальные подрядчики столкнутся с необходимостью завершить проект по ранее согласованной цене себе в убыток (вследствие роста цен на используемые материалы и оборудование) или будут искать возможность выхода из проекта.

Специальные антикризисные возможности. В связи с непростой экономической ситуацией, в закон № 44-ФЗ были внесены поправки, которые должны помочь подрядчикам договориться с заказчиками об изменении цены или срока выполнения работ, даже если такая возможность не была предусмотрена самим госконтрактом. Это исключение из общего правила будет иметь временный характер (часть 1.1 вводится в статью 95 закона № 44-ФЗ на период с 1 января 2015 года по 1 января 2016 года). Временная норма предусматривает возможность изменения по соглашению сторон срока исполнения контракта, и (или) цены контракта, и (или) цены единицы товара, работы, услуги, и (или) количества товаров, объема работ, услуг, предусмотренных контрактами. Правда, эта норма распространяется только на контракты, срок исполнения которых завершается в 2015 году. Дополнительные условия для использования этой нормы и порядок ее применения конкретизирован в постановлении Правительства РФ от 06.03.15 № 198 «Об утверждении Правил изменения по соглашению сторон срока исполнения контракта, и (или) цены контракта » (далее – Правила № 198). Нужно отметить, что многое в этих Правилах № 198 описано достаточно туманно и вызывает вопросы.

В частности, там установлено, что изменить контракт в порядке части 1.1 статьи 95 закона № 44-ФЗ можно лишь при одновременном соблюдении трех условий. Во-первых, срок контракта должен быть свыше шести месяцев. Во-вторых, эта возможность распространяется лишь на контракты с предметом, названным в Правилах № 198. В частности, к контрактам, предметом которых является строительство, реконструкция, техническое перевооружение объектов капитального строительства, включая приобретение оборудования, и (или) проведение работ по сохранению объектов культурного наследия (памятников истории и культуры) народов Российской Федерации. Третье условие для применения части 1.1 статьи 95 закона № 44-ФЗ: исполнение контракта по независящим от сторон обстоятельствам без изменения его условий невозможно. Нетрудно заметить, что имеется в виду основание, предусмотренное в статье 451 Гражданского кодекса. В одном из пунктов Правил № 198 есть прямая ссылка на эту статью: для заключения допсоглашения об изменении госконтракта исполнитель поэтому госконтракту (подрядчик, поставщик и т.д.) должен направить госзаказчику письменное обращение с обоснованием невозможности исполнения контракта без изменения его условий в связи с существенным изменением обстоятельств в соответствии со статьей 451 Гражданского кодекса. Однако судебная практика традиционно не признает кризисные явления в экономике изменением обстоятельств в смысле статьи 451 Гражданского кодекса. С учетом этого не ясно, на какие именно обстоятельства может сослаться исполнитель.

После получения от исполнителя указанного выше письменного обращения госзаказчик в срок не более чем 30 дней принимает решение о внесении изменений в контракт, изменение оформляется дополнительными соглашением. При этом в Правилах № 198 не установлено, что в каких-либо случаях госзаказчик обязан внести изменения в контракт – есть лишь перечень обстоятельств, из которых заказчик должен исходить, принимая решение. Остается только догадываться, как именно соответствующие обстоятельства должны влиять на принятие решения об изменении условий контракта или сохранении прежних. Например, среди этих обстоятельств, которые должен учесть заказчик, – объем фактически исполненных обязательств по контракту. Означает ли это, что при большом объеме уже выполненных работ цена или сроки не подлежат изменению, или наоборот, нужно пойти навстречу подрядчику – неясно.

На случай, если госзказчик согласен повысить цену, Правила № 198 устанавливают рамки, в пределах которых возможно повышение. Для расчета предельного значения повышенной цены Правила № 198 содержат ряд формул ( в зависимости вида контракта и предусмотренного в нем способа определения цены).

Основания для расторжения госконтракта

Согласно пункту 8 статьи 95 закона № 44-ФЗ расторжение госконтракта допускается по соглашению сторон, по решению суда, а также в случае одностороннего отказа стороны контракта от его исполнения «в соответствии с гражданским законодательством». То есть закон № 44-ФЗ отсылает в данном случае к общим основаниям отказа от договора, установленным в Гражданском кодексе. Причем, в части 19 статьи 95 закона № 44-ФЗ уточняется, что подрядчик вправе принять решение об одностороннем отказе от исполнения контракта по основаниям, предусмотренным Гражданским кодексом для одностороннего отказа от исполнения отдельных видов обязательств, если в контракте было предусмотрено право заказчика принять решение об одностороннем отказе от исполнения контракта. Следовательно, без упоминания этого права в договоре основания Гражданского кодекса для одностороннего отказа от договора не работают.

Принимая во внимание, что закон № 44-ФЗ в качестве оснований для одностороннего отказа подрядчика от договора называет обстоятельства, указанные в качестве таковых в Гражданском кодексе (и одновременно с этим предусмотренные контрактом), а параграф 5 главы 37 Гражданского кодекса («Подрядные работы для государственных или муниципальных нужд») не предусматривает специальных оснований для одностороннего отказа подрядчика от исполнения госконтракта, такие основания должны определяться в соответствии с параграфом 1 главы 37 Гражданского кодекса («Общие положения о подряде»). А применительно к строительному подряду – в соответствии с параграфом 3 главы 37 Гражданского кодекса («Строительный подряд»).

Что касается права требовать расторжения договора в судебном порядке, то оно возникает у подрядчика в случаях, предусмотренных пунктом 2 статьи 450 и статьей 451 Гражданского кодекса. Еще один случай, специальный для договоров подряда, предусмотрен в пункте 6 статьи 709 Гражданского кодекса.

Основания для внесудебного отказа от договора подряда. Общие положения о подряде и положения о строительном подряде предусматривают всего три основания для отказа подрядчика от договора подряда. И все они связаны с нарушениями, допущенными со стороны заказчика (п. 3 ст. 716, п. 2 ст. 719, п. 3 ст. 745 ГК РФ). Следовательно, законодательство не предоставляет подрядчику права в одностороннем порядке отказаться от исполнения государственного (муниципального) контракта по мотивам, не связанным с нарушениями со стороны заказчика.

Основания для судебного расторжения договора. Пункт 2 статьи 450 Гражданского кодекса тоже предусматривает возможность расторжения договора лишь при его нарушении другой стороной. Причем, речь идет о существенном нарушении, когда заказчик в значительной степени лишается того, на что был вправе рассчитывать при заключении договора. Строго говоря, в пункте 2 статьи 450 Гражданского кодекса упоминаются еще и «иные случаи, предусмотренные настоящим кодексом, другими законами или договором». Но в случае с подрядными госконтрактами никаких «иных случаев» нет: как мы помним, закон № 44-ФЗ не содержит специальных положений для расторжения контракта, но отсылает к нормам Гражданского кодекса, а сам госконтракт не может содержать иных оснований (дополнительных к названным в Гражданском кодексе) для его расторжения.

Статья 451 Гражданского кодекса позволяет требовать расторжения договора в связи с существенным изменением обстоятельств. Однако расторгнуть госконтракт на этом основании, ссылаясь на ухудшение общей экономической ситуации, финансовый кризис, инфляцию или падение курса рубля, вряд ли удастся. Судебная практика по любым договорам (включая госконтракты) исходит из того, что финансовый кризис не относится к изменению обстоятельств, которое нельзя было предвидеть, так как стороны, вступая в договорные отношения, должны прогнозировать возможность ухудшения экономической ситуации (см. постановления Президиума ВАС РФ от 07.08.01 № 4876/01, от 13.04.10 № 1074/10, от 13.04. 10 № 1074/10).

Расторжение госконтракта в связи с ростом цен на оборудование и материалы

Самый перспективный для подрядчика путь изменения госконтракта в связи с кризисными явлениями – воспользоваться пунктом 6 статьи 709 Гражданского кодекса. В этой норме подрядчику предоставлено право при существенном возрастании стоимости материалов и оборудования, а также оказываемых ему третьими лицами услуг, которое нельзя было предусмотреть при заключении договора, требовать увеличения установленной за работу цены, а при отказе заказчика выполнить это требование – расторжения договора в соответствии со статьей 451 Гражданского кодекса.

Условия для изменения контракта. Случаи, когда подрядчикам удавалось добиться расторжения договора по этому основанию, единичны. Но отказная практика не должна отпугивать: зачастую отказы судов связаны с несоблюдением подрядчиком порядка расторжения договора, а именно – с тем, что подрядчик перед обращением в суд не предъявил заказчику требование об увеличении цены (см. определение ВАС РФ от 22.11.12 по делу № А40-58572/11-57-468, постановления ФАС Московского округа от 01.08.12 по делу № А40-58572/11-57-468, Волго-Вятского округа от 02.11.10 по делу № А28-3447/2009, Дальневосточного округа от 04.10.11 по делу № А59-5006/2010). Дело в том, что пункт 6 статьи 709 Гражданского кодекса отсылает к статье 451 Гражданского кодекса, а из пункта 2 этой статьи следует, что обращение в суд за расторжением договора возможно, если стороны не смогли согласовать изменение договора. Иными словами, подрядчик не может расторгнуть контракт, не попытавшись согласовать с заказчиком новые условия о цене работ.

Указание в пункте 6 статьи 709 Гражданского кодекса на существенное возрастание стоимости материалов, оборудования и оказываемых подрядчику третьими лицами услуг требует в каждом конкретном случае установления, во-первых, степени существенности удорожания строительства, а во-вторых, того, можно ли было такое удорожание предусмотреть при заключении договора.

Как доказать удорожание. В качестве общего критерия существенности удорожания строительства может использоваться величина, указанная в пункте 3 статьи 744 ГК РФ. Эта норма дает подрядчику право требовать пересмотра сметы, если по независящим от него причинам стоимость работ превысила смету не менее чем на десять процентов. Альтернативным критерием определения существенности удорожания может быть величина предусмотренного в смете резерва средств на непредвиденные работы и затраты, установленного в пункте 4.96 Методики определения стоимости строительной продукции на территории РФ МДС 81-35.2004 (утверждена постановлением Госстроя России от 05.03.04 № 15/1). Эта величина варьируется от двух процентов для объектов капитального строительства непроизводственного назначения до десяти процентов для уникальных объектов капитального строительства, а также объектов атомной энергетики, гидротехнических сооружений первого класса, объектов космической инфраструктуры, метрополитенов.

Убедить суд в том, что рост цен на материалы и оборудование существенно превысил ожидания контрагентов, помогут показатели прогнозного индекса дефлятора, сопоставленные с действительным уровнем инфляции. Как следует из письма Минэкономразвития от 27.06.08 № Д05-2575, определяя цену государственного или муниципального контракта, заказчик должен учитывать все факторы, влияющие на цену, в том числе риски, связанные с возможностью ее повышения. Для этого, согласно письму Минэкономразвития от 04.12.08 № Д05-5503, заказчик вправе ориентироваться на показатели прогнозного индекса дефлятора, публикуемого Минэкономразвития.

Следует отметить, что некоторые суды толкуют пункт 6 статьи 709 Гражданского кодекса буквально и полагают, что речь идет именно об увеличении стоимости материалов и оборудования, а не любых других показателей, которые могут ухудшить положение подрядчика, таких, например, как расчетный индекс работ (постановление ФАС Северо-Кавказского округа от 27.05.09 по делу № А15-1716/2008). Но некоторые суды придерживаются и расширительного толкования (постановление Шестнадцатого арбитражного апелляционного суда от 04.03.09 по делу № А15-1713/08).

NB!

Дополнительными аргументами для расторжения госконтракта из-за удорожания материалов, оборудования и оказываемых подрядчику третьими лицами услуг могут быть величина убытков подрядчика, которые он понесет в случае исполнения договора по первоначально согласованной цене, угроза несостоятельности (банкротства) подрядчика и другие.

NB!

Существенное возрастание стоимости материалов и оборудования, предоставленных подрядчиком, а также оказываемых ему третьими лицами услуг дают подрядчику право при отказе заказчика увеличить стоимости работ требовать только расторжения договора, а не изменения его цены в судебном порядке.

NB!

Правила № 198 также предусматривают возможность изменения в порядке части 1.1 статьи 95 закона № 44-ФЗ контрактов на поставку товаров, выполнение работ, оказание услуг, включенных в перечни, которые должны утвердить различные государственные органы и ведомства.

С 1 января 2014 года – госконтракты, заключенные на срок не менее чем три года для обеспечения федеральных нужд, нужд субъекта Российской Федерации и на срок не менее чем один год для обеспечения муниципальных нужд, цена которых равна либо превышает 10 млрд, 1 млрд и 500 млн рублей для обеспечения федеральных нужд, нужд субъекта Российской Федерации и муниципальных нужд соответственно (подп. 2, 3, 4 п. 1 ст. 95 закона № 44-ФЗ, постановление Правительства РФ от 19.12.13 № 1186 «Об установлении размера цены контракта, при которой или при превышении которой существенные условия контракта могут быть изменены «).

Подробнее об этом — в статье «Экономический кризис. Можно ли оспорить договоры с валютной оговоркой», «Юрист компании», № 3, 2015).

Среди этой практики есть решения, в том числе, по попыткам расторжения госконтрактов. Следовательно, суды в принципе допускают возможность применения пункта 6 статьи 709 ГК РФ к возникшим из таких контрактов правоотношениям, главное – соблюсти досудебный порядок.

Таблицу, содержащую прогноз показателей инфляции по годам вплоть до 2017 года, можно найти на сайте Минэкономразвития (www.economy.gov.ru) в разделе «Прогнозы социально-экономического развития РФ и отдельных секторов экономики», а действительный уровень инфляции можно узнать на сайте Росстата (www.gks.ru) в разделе «Цены».