Содержание

- Уплата пеней платежным поручением в 2020-2021 годах

- Основание платежа — 2-я особенность платежки на пени

- Особенность 3-я — поле 107 «Налоговый период»

- Как указать номер и дату документа — основания уплаты пеней

- Если пени — по взносам

- Итоги

- Пошаговая инструкция

- Начисление пеней по налогу на прибыль

- Платежное поручение на уплату пеней

- Уплата пеней в бюджет

- Проверка расчетов с бюджетом по пеням

Мы подготовили для вас видеоинструкцию по заполнению платежки на уплату пеней.

Уплата пеней платежным поручением в 2020-2021 годах

Прежде всего, напомним, что посредством пеней обеспечивается своевременность уплаты обязательных платежей. В то же время пеня — это не санкция, а обеспечительная мера.

Подробнее о пенях по налогам читайте в этой статье.

Рассчитать пени можно с помощью нашего калькулятора.

У платежного поручения на пени есть как сходства с платежкой по основному платежу (в нем ставят тот же статус плательщика, указывают те же реквизиты получателя, того же администратора доходов), так и различия. На последних остановимся подробнее.

Итак, отличие 1-е — КБК (поле 104). Для пеней по налогам всегда есть свой код бюджетной классификации, в 14–17-м разрядах которого указывается код подвида дохода — 2100. С этим кодом связано существенное изменение в заполнении платежных поручений: с 2015 года мы больше не заполняем поле 110 «Тип платежа».

Ранее при уплате пеней в нем проставляли шифр пеней ПЕ. Теперь мы оставляем это поле пустым, а то, что это именно пени, можно понять как раз из КБК.

ВАЖНО! Перечни КБК утверждает Минфин России. На 2021 и на 2020 годы они утверждены разными приказами. Подробности см. .

Основание платежа — 2-я особенность платежки на пени

2-е отличие платежки по пеням — основание платежа (поле 106). По текущим платежам мы ставим здесь ТП. По пеням же возможны следующие варианты:

- Мы самостоятельно посчитали пени и платим их добровольно. В этом случае основание платежа, скорее всего, будет иметь код ЗД, то есть добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования ИФНС, ведь пени мы, как правило, перечисляем не за текущий период, а за прошлые.

- Уплата пеней по требованию ИФНС. В этом случае основание платежа будет иметь вид ТР.

- Перечисление пеней на основании акта проверки. Это основание платежа АП.

Все три вышеприведенных случая подробно рассмотрены в Готовом решении от КонсультантПлюс. К каждому из них приведены образцы заполнения платежки. Посмотреть их можно, получив пробный доступ к К+ бесплатно.

Подробнее о реквизитах платежки читайте в этой статье.

Особенность 3-я — поле 107 «Налоговый период»

В зависимости от того, что послужило основанием для платежа, будет различаться и заполнение этого поля:

- При добровольной уплате пеней (основание ЗД) здесь будет стоять 0, ведь пени не имеют периодичности уплаты, которая присуща текущим платежам. Если вы перечисляете пени за какой-то 1 конкретный период (месяц, квартал), стоит указать его, например, МС.08.2020 — пени за август 2020 года.

- При уплате по требованию налоговиков (основание ТР) — срок, указанный в требовании.

- При погашении пеней согласно проверочному акту (основание АП) тоже ставят 0.

О заполнении поля 107 в платежке по НДФЛ читайте .

Как указать номер и дату документа — основания уплаты пеней

Если вы платите пени самостоятельно, в полях 108 «Номер документа» и 109 «Дата документа» ставьте 0.

Во всех остальных случаях в поле 108 приведите номер документа — основания платежа (например, требования), при этом знак «№» не ставьте.

В поле 109 укажите:

- дату требования ИФНС — для основания платежа ТР;

- дату решения о привлечении (об отказе в привлечении) к налоговой ответственности — для основания АП.

Образец платежного поручения на уплату пеней в 2020-2021 годах можно посмотреть и скачать на нашем сайте:

Скачать образец платежного поручения на уплату пеней

Скачать образец платежного поручения на уплату пеней

Если пени — по взносам

Все указанные выше особенности платежек по пеням сейчас относятся и к уплате пеней по страховым взносам (кроме взносов на травматизм), ставшим с 2017 года платежами в налоговую.

О порядке оформления платежных поручений по страховым взносам узнайте из этого материала.

Однако эти изменения не коснулись взносов на страхование от несчастных случаев, и пени по ним, как и сами эти взносы, платятся по-прежнему в соцстрах. При уплате в ФСС и взносов, и пеней по ним в полях 106 «Основание платежа», 107 «Налоговый период», 108 «Номер документа» и 109 «Дата документа» проставляют 0 (пп. 5, 6 приложения 4 к приказу Минфина России от 12.11.2013 № 107н). А если пени платятся по требованию фонда и по акту проверки, их реквизиты приводятся в назначении платежа.

Итоги

Платежное поручение на уплату пеней оформляется аналогично платежке на уплату налогов (указывается тот же статус плательщика, те же реквизиты получателя и того же администратора доходов).

Уплата пеней по видам налогов и сборов производится по отдельным КБК, в 14–17-м разрядах 14–17 которых указывается код подвида дохода — 2100. В особом порядке заполняются отдельные поля платежки на перечисление пени («Основание платежа» и «Налоговый период»).

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Спасибо

Это Памятка 2002 года, я проверила наличие ее новой редакции. Вот, кому еще может быть надо:

Памятка о порядке заполнения расчетных документов при уплате (взыскании) платежей в бюджет или возврате платежей из бюджета

Приложение 4 к Порядку представления финансовыми учреждениями

органам государственной налоговой службы уведомлений об

открытии/закрытии счетов плательщиков налогов и сборов

(обязательных платежей) и заполнения расчетных документов

при уплате (взыскании) платежей в бюджет или возврате платежей

из бюджета (в редакции приказа ГНАУ от 07.08.2007 г. № 474)

1. Поле «Назначение платежа» необходимо заполнять следующим образом:

поле № 1:

печатается служебный код (знак) «*» (признак бюджетного платежа);

поле № 2:

печатается знак препинания «;»;

печатается код вида уплаты (формат ХХХ — трехзначное число);

поле № 3:

печатается знак препинания «;»;

в случае осуществления уплаты за третьих лиц печатается идентификационный код (номер) плательщика, за которого осуществляется такая уплата, в противном случае проставляется знак пробела:

а) идентификационный код клиента по ЕГРПОУ (дополняется слева нулями до восьми цифр, если значимых цифр менее 8);

б) номер по Государственному реестру физических лиц (ГРФЛ) (всегда имеет 10 цифр);

в) номер согласно Временному реестру ГНА (всегда имеет 9 цифр);

поле № 4:

печатается знак препинания «;»;

печатается разъяснительная информация о назначении платежа в произвольной форме (за исключением информации о поступлении денежных средств от аренды государственного имущества). Kоличество знаков, учитывая указанные выше поля и знаки препинания, ограничено длиной поля «Назначение платежа» электронного расчетного документа Системы электронных платежей НБУ, при этом использование символа «;» не допускается;

при уплате бюджетного платежа в иностранной валюте обязательно указывается код классификации доходов бюджета бюджетной классификации.

В случае осуществления возврата (возмещения) или перечисления денежных средств с одного бюджетного счета на другой по заключениям органов государственной налоговой службы поля № 5 и № 6 заполняются следующим образом:

поле № 5:

печатается знак препинания «;»;

печатается дата регистрации в ГНИ заключения, на основании которого осуществляется возмещение (возврат, перечисление на другой бюджетный счет) денежных средств (формат — ДД.ММ.ГГГГ), налогоплательщиком поле № 5 не заполняется;

поле № 6:

печатается знак препинания «;»;

печатается номер регистрации в ГНИ документа, на основании которого осуществляется возмещение (возврат, перечисление на другой бюджетный счет) денежных средств, налогоплательщиком поле № 6 не заполняется.

В случае уплаты денежных средств за аренду государственного имущества4 плательщик (арендатор) в обязательном порядке в поле № 4 печатает реквизиты следующим образом:код доходов государственного бюджета, код по ЕГРПОУ арендодателя, код по ЕГРПОУ арендатора — юридического лица или номер по ГРФЛ арендатора — физического лица — предпринимателя, номер договора аренды, дата заключения договора аренды, код по ЕГРПОУ органа приватизации, вид арендной платы. Реквизиты отделяются друг от друга символом «*», дата указывается в формате «ДД/ММ/ГГ», где ДД — день месяца, ММ — месяц года, ГГ — две последние цифры года. Пропуск реквизитов не допускается. Kод по ЕГРПОУ органа приватизации заполняется согласно перечню, утвержденному и обнародованному Фондом государственного имущества Украины. Kод по ЕГРПОУ дополняется слева нулями до восьми цифр, если значимых цифр менее 8, а номер по ГРФЛ всегда имеет 10 цифр.

поле № 7:

печатается знак препинания «;»;

резервное поле. Заполняется налогоплательщиками и/или органами Государственного казначейства (государственной налоговой службы) в случае осуществления расчетов согласно отдельным решениям Kабинета Министров Украины и др. Обычно не заполняется.

В случае погашения налоговых векселей (налоговых расписок) денежными средствами при заполнении платежного документа в резервном поле необходимо проставлять номер векселя.

2. Примеры заполнения поля «Назначение платежа» в расчетном документе:

а) уплата суммы налогового обязательства (штрафной санкции) или налогового долга по НДС:

*; 101; ; НДС за март;

1 2 3 4 5 6 7

1 — служебный код («*»);

2 — код вида уплаты («101» — уплата суммы налогового обязательства (штрафной санкции) или налогового долга);

3 — идентификационный код (номер) плательщика, за которого производится уплата (не заполняется — плательщик вносит платеж лично);

4 — печатается разъяснительная информация о назначении платежа;

5 — не заполняется;

6 — не заполняется;

7 — не заполняется.

б) уплата банком «Уникс» суммы налогового обязательства (штрафной санкции) или налогового долга по налогу на прибыль за предприятие «Прибор», имеющее код 30110239:

*; 101; 30110239; налог на прибыль за I кв. за «Прибор”;

1 2 3 4 5 6 7

1 — служебный код («*»);

2 — код вида уплаты («101» — уплата суммы налогового обязательства (штрафной санкции) или налогового долга);

3 — идентификационный код (номер) плательщика, за которого производится уплата («30110239» — предприятие «Прибор», имеющее код 30110239);

4 — печатается разъяснительная информация о назначении платежа;

5 — не заполняется;

6 — не заполняется;

7 — не заполняется.

в) возврат денежных средств (излишне уплаченной суммы) налогоплательщику органами Государственного казначейства по платежным поручениям, выписанным на основании заключений органов государственной налоговой службы.

Пример заполнения поля «Назначение платежа» в случае возврата плательщику денежных средств, уплаченных по налогу на прибыль. Платежное поручение выписывается на основании заключения № 254 от 10.05.2002 г.:

*; 107; ; возврат излишне уплаченной; суммы налога на прибыль 10.05.2002; 254;

1 2 3 4 5 6 7

1 — служебный код («*»);

2 — код вида уплаты («107» — возврат излишне уплаченных денежных средств);

3 — не заполняется;

4 — печатается разъяснительная информация о назначении платежа;

5 — дата регистрации заключения («10.05.2002»);

6 — регистрационный номер заключения («254»);

7 — не заполняется.

г) перечисление денежных средств (излишне уплаченной суммы) с одного бюджетного счета на другой органами Государственного казначейства по платежным поручениям, выписанным на основании заключений органов государственной налоговой службы.

Пример заполнения поля «Назначение платежа» в случае перечисления денежных средств, уплаченных по налогу на прибыль, в счет уплаты акцизного сбора. Платежное поручение выписывается на основании заключения № 623 от 10.05.2002 г.:

*; 108; ; перечисление излишне уплаченной; суммы по налогу на прибыль в счет уплаты акцизного сбора 10.05.2002; 623;

1 2 3 4 5 6 7

1 — служебный код («*»);

2 — код вида уплаты («108» — перечисление денежных средств с одного бюджетного счета на другой);

3 — не заполняется;

4 — печатается разъяснительная информация о назначении платежа;

5 — дата регистрации заключения («10.05.2002»);

6 — регистрационный номер заключения («623»);

7 — не заполняется.

г) возмещение НДС по заключениям органов государственной налоговой службы.

Пример заполнения поля «Назначение платежа» в случае возмещения НДС согласно заключению № 125 от 19.04.2002 г.:

*; 110; ; возмещение НДС по;декларации за март 19.04.2002; 125;

1 2 3 4 5 6 7

1 — служебный код («*»);

2 — код вида уплаты («110» — возмещение НДС на счет плательщика);

3 — не заполняется;

4 — печатается разъяснительная информация о назначении платежа;

5 — дата регистрации заключения («19.04.2002»);

6 — регистрационный номер заключения («125»);

7 — не заполняется.

д) подпункт «д» пункта 2 исключен

д) уплата платежа (без НДС) в бюджет за аренду государственного имущества по договору аренды, заключенному между государственным предприятием (учреждением, организацией) и хозяйственным обществом (физическим лицом — предпринимателем) по согласованию с органом приватизации (для кодов доходов государственного бюджета 220800200, 220800300).

Пример заполнения поля № 4 «Назначение платежа»:

*22080200*00000000*11111111*№ 150*07.07.2004.*22222222*1*

*22080300*00000000*11111111*№ 150*07.07.2004. 22222222*1* *22080200*00000000*3333333333*№ 150*07.07.2004.*22222222*1*

*22080300*00000000*3333333333*№ 150*07.07.2004.*22222222*1*

1 2 3 4 5 6 7

22080200, 22080300 — коды доходов государственного бюджета;

00000000 — код по ЕГРПОУ арендодателя;

11111111 — код по ЕГРПОУ арендатора — юридического лица, 3333333333 — номер по ГРФЛ арендатора — физического лица — предпринимателя;

№ 150 — номер договора аренды;

07.07.2004. — дата заключения договора аренды;

22222222 — код по ЕГРПОУ органа приватизации;

1 — арендная плата (виды арендной платы:1 — арендная плата, 2 — пеня, 3 — авансовый платеж, задаток);

е) уплата платежа (без НДС) в бюджет за аренду государственного имущества по договору аренды, заключенному между органами приватизации и хозяйственным обществом (физическим лицом — предпринимателем).

Пример заполнения поля № 4 «Назначение платежа»:

*22080100*11111111*№ 150*07.07.04.*22222222*1*

*22080200*11111111*№ 150*07.07.04.*22222222*1*

*22080300*11111111*№ 150*07.07.04.*22222222*1*

*22080100*3333333333*№ 150*07.07.04.*22222222*1*

*22080200*3333333333*№ 150*07.07.04.*22222222*1*

*22080300*3333333333*№ 150*07.07.04.*22222222*1*

1

2

3

4

5

6

7

22080100, 22080100, 22080100 — коды доходов государственного бюджета;

11111111 — код по ЕГРПОУ арендатора, 3333333333 — номер по ГРФЛ арендатора — физического лица — предпринимателя;

№ 150 — номер договора аренды;

07.07.2004. — дата заключения договора аренды;

22222222 — код по ЕГРПОУ органа приватизации;

1 — арендная плата (виды арендной платы:1 — арендная плата, 2 — пеня, 3 — авансовый платеж, задаток);

є) погашение налогоплательщиками налоговых векселей денежными средствами:

Пример заполнения поля «Назначение платежа» в случае погашения налогоплательщиками налоговых векселей денежными средствами.

* 109; ; оплата налогового векселя ; ; ;ХХХХХХХХХХ

1 2 3 4 5 6 7

1 — служебный код («*»);

2 — код вида уплаты («109» — оплата налогового векселя);

3 — не заполняется;

4 — печатается разъяснительная информация о назначении платежа;

5 — не заполняется;

6 — не заполняется;

7 — печатается номер векселя, в счет погашения которого осуществляется платеж;

ж) погашение банком налоговых векселей (налоговых расписок) денежными средствами:

Пример заполнения поля «Назначение платежа» в случае погашения банком налоговых векселей (налоговых расписок) денежными средствами за предприятие «Надежда», имеющее код 30611145:

*; 109; ; оплата налогового векселя (налоговой расписки); ; ; ;ХХХХХХХХХХ

1 2 3 4 5 6 7

1 — служебный код («*»);

2 — код вида уплаты («109» — оплата налогового векселя (налоговой расписки);

3 — код по ЕГРПОУ (номер по ГРФЛ) плательщика, за которого производится оплата (предприятие «Надежда», имеющее код по ЕГРПОУ 30611145);

4 — печатается разъяснительная информация о назначении платежа;

5 — не заполняется;

6 — не заполняется;

7 — печатается номер налогового векселя (налоговой расписки).

3. В случае уплаты бюджетного платежа наличностью по квитанции при формировании соответствующего расчетного документа учреждением банка, принимающим квитанцию, поле «Назначение платежа» заполняется следующим образом.

Пример заполнения поля «Назначение платежа» в случае уплаты физическим лицом с идентификационным номером 1234567890 платы за землю наличностью по квитанции:

*; 101; 1234567890; плата за землю; ; ; пост. KМУ № 1270

1 2 3 4 5 6 7

1 — служебный код («*»);

2 — код вида уплаты («101» — уплата налогового обязательства (штрафной санкции) или налогового долга) — из графы «код вида платежа» квитанции;

3 — идентификационный номер плательщика, по платежу которого формируется расчетный документ, — из графы «идентификационный номер» квитанции;

4 — печатается разъяснительная информация о назначении платежа — из графы «назначение платежа» квитанции;

5 — не заполняется;

6 — не заполняется;

7 — не заполняется.

4. Уплата по каждому виду платежа и по каждому виду уплаты должна оформляться отдельным расчетным документом.

5. В случае заполнения поля «Назначение платежа» с нарушением требований, определенных в настоящей памятке, расчетный документ принимается к исполнению. При этом считается, что налогоплательщик уплачивает налоговое обязательство (штрафную санкцию) или налоговый долг (код вида уплаты 101).

6. В случае возникновения каких-либо вопросов за справками следует обращаться в налоговый орган по месту регистрации.

7. Список кодов видов уплаты, которые указываются в поле «Назначение платежа», приведен в таблице 2.1.

Таблица 2.1.

СПИСОК КОДОВ ВИДОВ УПЛАТЫ

Kод уплаты Вид уплаты

101 Уплата суммы налогового обязательства (штрафной санкции) или налогового долга*

106 Уплата пени*

107 Возврат излишне уплаченных денежных средств

108 Перечисление денежных средств с одного бюджетного счета на другой

109 Оплата налогового векселя*

110 Возмещение НДС на счет плательщика

111 Возмещение процентов по бюджетной задолженности

116 Уплата процентов за пользование налоговым кредитом*

117 Погашение налогового долга за счет продажи активов предприятия-банкрота

118 Погашение налогового долга за счет продажи активов плательщика, находящихся в налоговом залоге

119 Погашение налогового долга за счет продажи активов плательщика по решению суда

120 Погашение налогового долга за счет НДС, возмещенного на счет кредитора

121 Уплата административного штрафа*

122 Взыскание налогового долга по налоговому обязательству (штрафной санкции)

123 Взыскание пени

124 Взыскание неуплаченных процентов за пользование налоговым кредитом

125 Авансовые взносы, начисленные на сумму дивидендов и приравненных к ним платежей*

* Используются при заполнении расчетных документов налогоплательщиками.

Начальник Главного управления информатизации и учета Н. СЕМИРГА

Информационно-аналитический центр «Инфодиск»

(044) 495-21-21, www.infodisk.com.ua, laws@infodisk.com.ua

Таки штрафы надо платить по 101 коду…

Исчисление пеней по налогу на прибыль имеет ряд особенностей, связанных со спецификой этого налога: для него предусмотрены авансовые платежи, законодательный порядок расчета которых представлен несколькими вариантами.

Из статьи вы узнаете:

- влияет ли применяемый порядок уплаты авансов по налогу на прибыль на исчисление пени;

- как определить период для исчисления пеней и правильно рассчитать их;

- по какому счету отразить начисленные пени в бухгалтерском и налоговом учете;

- как оформить платежное поручение на уплату пени и зарегистрировать выписку банка.

Пошаговая инструкция

Организация производит уплату авансовых платежей по налогу на прибыль ежемесячно, исходя из расчетной прибыли, с доплатой суммы, фактически исчисленной за каждый квартал.

На основании данных декларации по налогу на прибыль за I полугодие 2018 года необходимо:

- доплатить «фактический» квартальный аванс в размере 120 000 руб. по сроку 30 июля;

- уплатить «расчетные» ежемесячные авансовые платежи в размере 80 000 руб. по срокам 30 июля, 28 августа, 28 сентября.

Из-за финансовых сложностей Организация не перечислила вовремя квартальный платеж и месячные платежи за июль и за август.

28 сентября задолженность в размере 360 000 руб. по налогу на прибыль перед бюджетом была погашена полностью. В этот же день начислены и уплачены пени.

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

|

Начисление пеней по налогу на прибыль |

|||||||

| 28 сентября | 99.01.1 | 68.04.1 | 725,00 |

Начисление пеней по налогу на прибыль в федеральный бюджет |

Операция, введенная вручную — Операция | ||

| 99.01.1 | 68.04.1 | 4 108,33 |

Начисление пеней по налогу на прибыль в региональный бюджет |

||||

|

Платежное поручение на уплату пеней |

|||||||

| 28 сентября | — | — | 725,00 |

Формирование платежного поручения в федеральный бюджет |

Платежное поручение — Уплата налога |

||

| — | — | 4 108,33 |

Формирование платежного поручения в региональный бюджет |

Платежное поручение — Уплата налога |

|||

| Уплата пеней по налогу на прибыль в бюджет | |||||||

| 28 сентября | 68.04.1 | 51 | 725,00 | Уплата в федеральный бюджет пеней по налогу на прибыль | Списание с расчетного счета — Уплата налога |

||

| 68.04.1 | 51 | 4 108,33 | Уплата в региональный бюджет пеней по налогу на прибыль | Списание с расчетного счета — Уплата налога |

|||

Начисление пеней по налогу на прибыль

Нормативное регулирование

Если налог не перечислен в срок, установленный законодательством, то на сумму задолженности перед бюджетом следует начислить пени (ст. 75 НК РФ). Если срок уплаты выпадает на выходной или праздничный день, то крайним днем уплаты считается ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Для расчета пени по налогу на прибыль необходимо разобраться, в какой срок Организация должна была уплатить налог на прибыль и на какую сумму необходимо начислить пени.

На сумму просроченного авансового платежа по налогу на прибыль, как и на сам налог, начисляются пени (п. 3 ст. 58 НК РФ). Их рассчитывают, начиная со дня, следующего после установленной даты уплаты аванса и до наступления более ранней из дат (п. 14 Постановления Пленума ВАС РФ от 30.07.2013 N 57:

- даты погашения задолженности по авансу,

- наступления срока уплаты налога, соответствующего этому авансу (п. 14 Постановления Пленума ВАС РФ от 30.07.2013 N 57).

Если по итогам года получится, что налог меньше исчисленных авансов, то пени пересчитывают — их начисляют на сумму, не превышающую налог за год (п. 14 Постановления Пленума ВАС РФ от 30.07.2013 N 57).

Срок уплаты авансовых платежей по налогу на прибыль зависит от выбранного Организацией порядка уплаты авансовых платежей по налогу на прибыль (п. 1 ст. 287 НК РФ, п. 3 ст. 289 НК РФ):

- Ежеквартально — не позднее 28-го числа первого месяца, следующего за истекшим отчетным периодом.

- Ежемесячно по расчетной прибыли:

- ежемесячные платежи — не позднее 28-го числа каждого месяца отчетного периода;

- ежеквартальная доплата аванса — не позднее 28-го числа первого месяца, следующего за истекшим отчетным периодом.

- Ежемесячно по фактической прибыли — не позднее 28-го числа месяца, следующего за месяцем, по итогам которого производится исчисление налога.

В нашем примере квартальный платеж по налогу на прибыль за II квартал осуществлен только 28 сентября, следовательно, пени необходимо исчислить за период с 31 июля по 27 сентября.

На уплату ежемесячных авансовых платежей также необходимо начислить пени по сроку:

- 30 июля — с 31 июля по 27 сентября;

- 28 августа — с 29 августа по 27 сентября.

Узнать подробнее о расчете пеней

Расчет пеней

Начисление пеней в 1С

Начисление пеней оформляется документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную.

В поле от указывается:

- дата расчета пени, если организация их начисляет самостоятельно;

- дата вступления в силу решения налогового органа, если начисление пени производится по результатам проверки.

Табличная часть заполняется проводкой:

Дебет — счет 99.01.1 «Прибыли и убытки по деятельности с основной системой налогообложения»:

- Субконто 1 — Прибыли и убытки Причитающиеся налоговые санкции.

Кредит — счет 68.04.1 «Расчеты с бюджетом»:

- Субконто 1 — Вид платежа в бюджет — Пени: доначислено / уплачено (самостоятельно);

- Субконто 2 — Уровни бюджетов — Федеральный бюджет/ Региональный бюджет;

Сумма — сумма пеней согласно расчету.

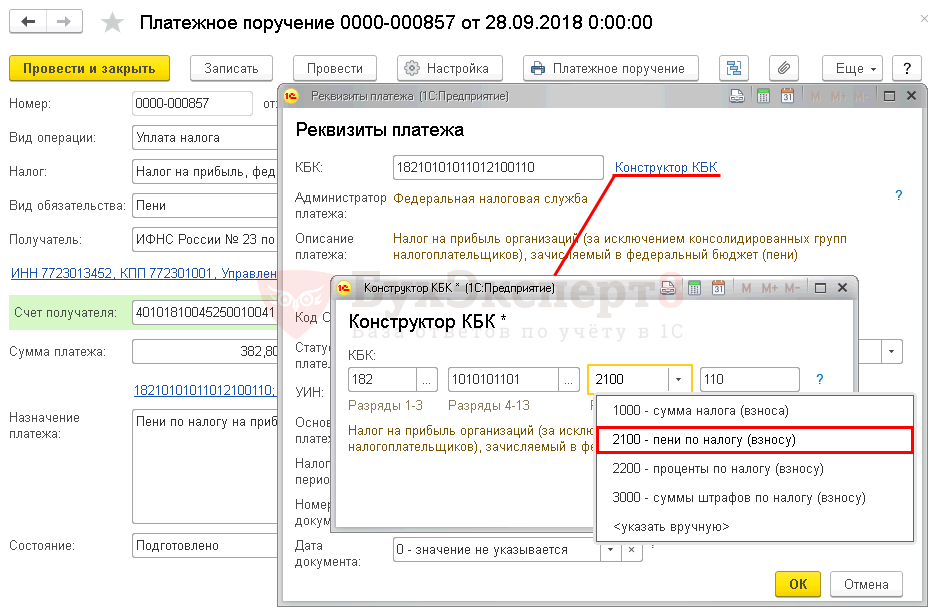

Платежное поручение на уплату пеней

В нашей статье мы рассмотрим формирование платежного поручения на уплату пеней по налогу на прибыль в федеральный бюджет. Формирование платежного поручения на уплату пеней в региональный бюджет оформляется аналогично. PDF

Так как уплата пеней осуществляется за квартальные и ежемесячные авансовые платежи, то при самостоятельном погашении задолженности необходимо оформить разные документы на уплату пени по квартальным и месячным платежам. Связано это с тем, что поля Налоговый период по этим платежам будут иметь разные значения.

Общие реквизиты

Платежное поручение на уплату пеней в бюджет формируется с помощью документа Платежное поручение в разделе Банк и касса — Банк — Платежные поручения. При этом необходимо правильно указать вид операции Уплата налога. Тогда форма документа принимает вид для уплаты платежей в бюджетную систему РФ.

Быстрое формирование платежного поручения также можно осуществить с помощью Помощника уплаты налогов через раздел Банк и касса — Платежные поручения по кнопке Оплатить — Начисленные налоги и взносы.

Необходимо обратить внимание на заполнение полей:

- Налог — Налог на прибыль, федеральный бюджет, выбирается из справочника Налоги и взносы.

Налог на прибыль, федеральный бюджет предопределен в справочнике Налоги и взносы. Для него заданы параметры:

- соответствующий код КБК;

- шаблон текста, подставляемый в поле Назначение платежа;

- счет учета налога.

Если элемент предопределен в справочнике, то удалять его или менять его параметры не рекомендуется. В случае необходимости БухЭксперт8 советует создать новый элемент в справочнике Налоги и взносы, где нужно указать свои настройки.

- Вид обязательства — Пени. Выбор вида обязательства влияет на КБК, который будет указан в платежном поручении. Для Пени в 14-17 разрядах КБК «Группа подвида доходов бюджетов» устанавливается — 2100.

- Очередность платежа — 5 Прочие платежи (в т.ч. налоги и взносы) (п. 2 ст. 855 ГК РФ).

Реквизиты получателя — ИФНС

Так как получателем налога на прибыль и пеней по нему является налоговая инспекция, в которой зарегистрирован налогоплательщик, именно ее реквизиты необходимо отразить в документе Платежное поручение.

- Получатель — ИФНС, в которую платятся пени по налогу, выбирается из справочника Контрагенты.

- Счет получателя — банковские реквизиты налогового органа, указанного в поле Получатель.

В программе 1С имеется возможность воспользоваться сервисом 1С:Контрагент, который позволяет автоматически заполнять и контролировать актуальность реквизитов государственных органов. Если реквизиты потеряли актуальность, то сервис 1С:Контрагент предложит обновить их в справочнике Контрагенты прямо из формы платежного поручения. PDF

- Реквизиты получателя — ИНН, КПП и Наименование получателя, именно эти данные используются для печатной формы платежного поручения. При необходимости Реквизиты получателя можно отредактировать в открывающейся по ссылке форме.

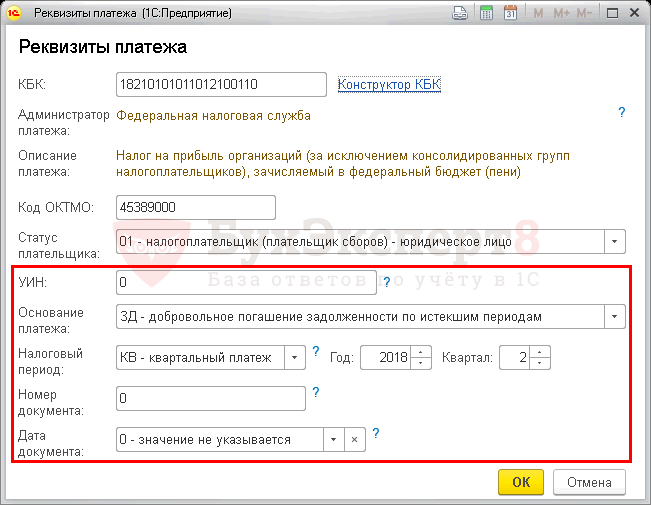

Реквизиты платежа в бюджет

Бухгалтеру необходимо контролировать данные, которые программа заполняет по ссылке Реквизиты платежа в бюджет.

В данной форме необходимо проверить заполнение полей:

- КБК — 18210101011012100110 «Налог на прибыль организации (за исключением консолидированных групп налогоплательщиков), зачисляемый в федеральный бюджет(пени)».

Если для какого-либо платежа в бюджет КБК сформирован не корректно или неизвестен, то можно воспользоваться Конструктором КБК, пройдя по ссылке справа от поля КБК.

- Код ОКТМО — код территории, на которой зарегистрирована Организация. Значение заполняется автоматически из справочника Организации.

- Статус плательщика — 01-налогоплательщик (плательщик сборов)-юридическое лицо.

Остальные реквизиты платежа зависят от того, как начислены пени:

- самостоятельно;

- по требованию налогового органа;

- по результатам проверки, т. е. до выставления требования.

Рассмотрим особенности заполнения реквизитов платежа по отдельности для каждого варианта.

Пени начислены и уплачены самостоятельно

- УИН — 0, т. к. УИН указывается только в налоговых уведомлениях или требованиях об уплате налога (пени, штрафа).

- Основание платежа — ЗД-добровольное погашение задолженности по истекшим периодам.

- Налоговый период — КВ-квартальный платеж, если уплачиваются пени на квартальный платеж.

- Год — 2018, год, за который уплачиваются пени.

- Квартал — 2, номер квартала, за который уплачиваются пени.

- Номер документа и Дата документа — 0, т. к. пени начислены самостоятельно.

Если уплачиваются пени на ежемесячные авансовые платежи, то:

- Налоговый период — МС-месячный платеж.

- Год — год, за который уплачиваются пени.

- Месяц — номер месяца, за который уплачиваются пени.

Если уплачиваются пени на годовой платеж по налогу на прибыль, то:

- Налоговый период — ГД-годовой платеж.

- Год — год, за который уплачиваются пени.

Узнать подробнее о реквизитах платежей в бюджет в статье Реквизиты платежного поручения

- Назначение платежа — заполняется автоматически по шаблону из справочника Налоги и взносы. При необходимости поле можно отредактировать.

Распечатать платежное поручение можно по кнопке Платежное поручение. PDF

Пени начислены и уплачены по требованию налогового органа

- УИН:

- УИН из требования об уплате пени, если УИН в нем присутствует;

- 0, если в требовании об уплате пени не отражено УИН.

- Основание платежа — ТР-погашение задолженности по требованию налогового органа об уплате налогов (сборов).

- Налоговый период — Платеж по конкретной дате.

- Дата — дата исполнения требования.

- Номер документа — номер требования налогового органа (п. 9 Правил указания информации, идентифицирующей платеж, утв. Приказом Минфина РФ от 12.11.2013 N 107н).

- Дата документа — дата требования налогового органа (п. 10 Правил указания информации, идентифицирующей платеж… администрируемых налоговыми органами, утв. Приказом Минфина РФ от 12.11.2013 N 107н).

Узнать подробнее о реквизитах платежей в бюджет в статье Реквизиты платежного поручения

- Назначение платежа — заполняется автоматически по шаблону из справочника Налоги и взносы.

БухЭксперт8 рекомендует дополнить автоматически сформированное назначение платежа, указав «… на основании требования налогового органа от ___ № ____».

Распечатать платежное поручение можно по кнопке Платежное поручение. PDF

Пени начислены и уплачены по результатам проверки

- УИН — 0, т.к. пени уплачиваются по акту проверки.

- Основание платежа — АП-погашение задолженности по акту проверки.

- Налоговый период — 0-значение не указывается.

- Номер документа — номер решения (п. 9 Правил указания информации, идентифицирующей платеж, утв. Приказом Минфина РФ от 12.11.2013 N 107н).

- Дата документа — дата решения (п. 10 Правил указания информации, идентифицирующей платеж, утв. Приказом Минфина РФ от 12.11.2013 N 107н).

Узнать подробнее о реквизитах платежей в бюджет в статье Реквизиты платежного поручения

- Назначение платежа — заполняется автоматически по шаблону из справочника Налоги и взносы. При необходимости поле можно отредактировать.

БухЭксперт8 рекомендует дополнить автоматически сформированное назначение платежа, указав «… по акту проверки от ___ № ____».

Распечатать платежное поручение можно по кнопке Платежное поручение. PDF

Уплата пеней в бюджет

Рассмотрим уплату пеней по налогу на прибыль в федеральный бюджет. Уплата пеней в региональный бюджет оформляется аналогично. PDF

После уплаты пеней в бюджет на основании выписки банка необходимо создать документ Списание с расчетного счета вид операции Уплата налога. Документ можно создать на основании Платежного поручения по ссылке Ввести документ списания с расчетного счета. PDF Основные данные перенесутся из документа Платежное поручение.

Также его можно загрузить из программы Клиент-банк или напрямую из банка, если подключен сервис 1С:ДиректБанк.

Необходимо обратить внимание на заполнение полей в документе:

- Дата — дата уплаты пеней, согласно выписке банка.

- По документу № от — номер и дата платежного поручения.

- Налог — Налог на прибыль, федеральный бюджет, выбирается из справочника Налоги и взносы, влияет на автоматическое заполнение поля Счет дебета.

- Вид обязательства — Пени.

- Отражение в бухгалтерском учете:

- Счет дебета — 68.04.1 «Расчеты с бюджетом».

- Виды платежей в бюджет — Пени: доначислено / уплачено (самостоятельно).

- Уровни бюджетов — Федеральный бюджет.

Проводки по документу

Документ формирует проводку:

- Дт 68.04.1 Кт 51 — уплата пеней в бюджет по налогу на прибыль за II квартал.

Проверка расчетов с бюджетом по пеням

Для проверки расчетов с бюджетом по пеням можно создать отчет Анализ счета 68.04.1 «Расчеты с бюджетом», раздел Отчеты — Стандартные отчеты — Анализ счета. Сформируем Анализ счета 68.04.1 по общей сумме задолженности по пеням в федеральный бюджет и бюджет субъекта РФ.

Отсутствие конечного сальдо по счету 68.04.1 «Расчеты с бюджетом» по Видам платежей в бюджет (фонды) — Пени: доначислено / уплачено (самостоятельно) означает, что общая задолженность по уплате пеней по налогу на прибыль отсутствует.

См. также:

- Уплата налога на прибыль (РБ)

- Уплата налога на прибыль (ФБ)

- Уплата налога на прибыль с дивидендов

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно