Содержание

Менеджеры с помощью контроля постоянно проверяют, насколько то, что происходит в действительности, соответствует тому, что должно быть.

Определение контроля следующее: это процесс установления отклонений от предусмотренных величин и действий людей в хозяйственной деятельности.

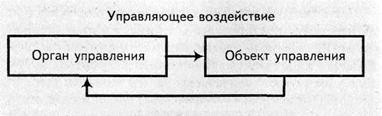

Контроль называют также обратной связью. Воздействуя на объект управления, получают информацию о новом состоянии. На основании этой информации принимают новые решения и осуществляют новые воздействия.

Информация о новом состоянии объекта

Рис. 6.11. Обратная связь

С помощью контроля руководство определяет, правильны ли его решения, не нуждаются ли они в корректировке; контроль обнаруживает ошибки в деятельности, следовательно, создает возможность их устранить, исправить, чтобы выполнить типовые задания и достичь поставленных целей; он используется для стимулирования успешной деятельности. Таким образом, контроль можно определить и так: это процесс обеспечения организацией своих целей.

Функцию контроля выполняет каждый руководитель, это неотъемлемая часть его должностных обязанностей. Объектом контроля выступает организация. Внутри организации контролю подвергаются проходящие в ней процессы и отдельные элементы системы. Скажем, предметом контроля производства является количество и качество продукции, соблюдение технологии, сроки выполнения работ. Менеджеры, отвечающие за финансы фирмы, контролируют ее доходы и расходы, сравнивают величину фактически полученной прибыли с ожидаемой. Менеджера по кадрам интересует все, что связано с людьми: например, нет ли опозданий, прогулов и других нарушений дисциплины, на какие работы нужен дополнительный персонал, довольны ли сотрудники своим положением в фирме. Субъектами контроля выступают как менеджеры фирмы, так и государственные органы.

Формыконтроля очень разнообразны. Например, на производстве контроль может осуществляться в виде наблюдения с использованием различных контрольно-измерительных приборов. Для контроля за денежными средствами применяют финансовые и бухгалтерские документы. Между контролем, бухгалтерским учетом и анализом хозяйственной деятельности существует тесное взаимодействие. Бухучет является информационной базой контроля, а анализ — методом его проведения. Своих подчиненных менеджер может контролировать в форме письменных отчетов оработе или проводить регулярные совещания и обсуждения проблем, возникающих в фирме или у отдельных работников.

Различают такие виды контроля:

• предварительный;

• текущий;

• заключительный (итоговый).

Предварительный контрольосуществляется до фактического начала работы. Само планирование и создание организационной структуры позволяют осуществить предварительный контроль. Строгое соблюдение правил и процедур при выработке планов, четкое написание должностных инструкций, эффективное доведение формулировки целей до подчиненных — все это способ убедиться, что планы будут реализованы, а структура будет работать так, как задумано.

Предварительный контроль используется по отношению кчеловеческим, материальным и финансовым ресурсам. Например, анализируются деловые и профессиональные знания и навыки, необходимые для выполнения тех или иных должностных обязанностей, устанавливается минимально допустимый уровень образования или стаж работы в данной области. При приеме на работу с кандидатом проводится собеседование, выявляется, насколько его характеристики соответствуют необходимым требованиям.

В отношении материальных ресурсов вырабатываются стандарты допустимого качества поступаемых материалов, материалы проверяют на соответствие стандартов; тщательно выбираются поставщики для заключения договоров.

Средством предварительного контроля финансовых ресурсов является финансовый план. Проработка финансовых вопросов на стадии его составления дает уверенность в том, что организация в процессе работы будет иметь достаточные средства.

Текущий контрольосуществляется непосредственно на стадии хозяйственного процесса. Его объектом являются подчиненные, а субъектом — их начальники. Задача этого контроля — своевременно выявить и скорректировать отклонения, возникающие в ходе работы, от заданных параметров. Текущий контроль основывается на обратных связях. Простой пример обратной связи: начальник обнаружил ошибки в работе подчиненных и сообщил им, что их работа неудовлетворительна. В результате подчиненные исправили ошибки и усилили свое внимание к выполнению операций. Таким образом, контроль дает возможность своевременно реагировать на меняющиеся факторы.

Заключительный контрольосуществляется после выполнения работы. Фактически полученные результаты сравниваются с установленными ранее. Несмотря на то, что вмешаться в работу уже нельзя, этот контроль необходим. Он показывает, каких результатов добились люди, вскрывает упущения и недостатки в работе. Роль этого вида контроля заключается в следующем:

• он дает информацию для дальнейшего планирования;

• способствует мотивации.

Также различают общий и функциональный контроль. Общий охватывает всю систему, а функциональный — отдельное подразделение или участок. Контроль может быть плановым и внезапным, внутренним (проводится администрацией предприятия) и внешним (специалистами со стороны).

В процедуре контроля выделяются такие этапы:

1. Выработка стандартов и критериев.

2. Сопоставление с ними реальных результатов.

3. Принятие необходимых корректирующих действий.

В качестве стандартов используются цели, которые являются конкретными, поддаются измерению и имеют временные границы. Такие цели разрабатываются в форме показателей результативности. Эти показатели позволяют сопоставить реально сделанную работу с запланированной.

Достаточно легко установить показатели результативности для величин, поддающихся количественному измерению: по прибыли, объему продаж. Например, получить прибыль 500 тыс. руб. в 2001 году. Но некоторые важные цели не поддаются количественному выражению напрямую. (Например, повышение степени удовлетворенности работой.) В таком случае проводятся различные обследования и опросы, происходит косвенное выражение через другие показатели. В нашем примере это количество увольнений. Сокращение увольнений обычно считается проявлением удовлетворенности работой.

Второй этап процесса контроля состоит в сопоставлении реально достигнутых результатов с установленными стандартами. Необходимо иметь в виду, что контроль должен быть экономически эффективным, то есть преимущества системы контроля должны перевешивать затраты на ее функционирование. Это достигается использованием метода управления по принципу исключения. Суть его в том, что система контроля должна срабатывать только при наличии заметных отклонений от стандартов. Для этого руководство решает важную задачу — устанавливает масштаб допустимых отклонений. Если обнаруживаются отклонения, которые не выходят за рамки этого масштаба, то такие отклонения не вызывают тревоги.

Самый трудный и дорогостоящий элемент контроля — измерение результатов, позволяющих установить, насколько удалось соблюсти установленные стандарты. Здесь важно правильно выбрать единицу измерения, установить частоту измерений. Все это определяется спецификой вида деятельности, подлежащей контролю. Важно помнить следующее: проведение измерений — не самоцель; в коммерческой деятельности измерения проводятся ради увеличения прибыли, а не для того, чтобы точно установить, что же происходит на самом деле. Любая система сбора информации и ее обработки довольно дорога, поэтому менеджер должен избегать искушения измерить все и как можно точнее.

В обеспечении эффективности контроля важно довести до сведения соответствующих работников организации как установленные стандарты, так и достигнутые результаты. Информация должна быть точной, поступать вовремя, а стандарты поняты сотрудниками.

На третьем этапе менеджер определяет, какие действия необходимо предпринимать. Такими действиями могут быть:

• невмешательство в работу (ничего не нужно предпринимать);

• устранение отклонений;

• изменение стандартов в результате их пересмотра.

В первом случае фактические результаты совпадают со стандартами. Во втором — следует установить причины отклонений и добиться возвращения к правильным действиям. Это происходит через изменение некоторых внутренних переменных. Третий случай предусматривает пересмотр планов, а следовательно, и стандартов. Стандарты могут оказаться нереальными, так как они основываются на планах, а планы — это лишь прогнозы будущего. Бывает так, что в процессе реализации плана становится ясно, что планы составлены слишком оптимистично, и требования стандартов выполнить практически невозможно. Это сводит на нет мотивацию. Поэтому стандарты пересматриваются в сторону понижения.

Контроль может выявить необходимость пересмотра стандартов в сторону повышения. Это нередко случается в успешно работающих организациях.

Менеджмент

Контроль в менеджменте

Сущность и содержание контроля

Контроль – это процесс, обеспечивающий достижение целей организации. Руководители начинают осуществлять функцию контроля с того момента, как они сформулировали цели и задачи и создали организацию. Контроль является неотъемлемым элементом любой организации.

Контроль должен обеспечивать правильную оценку реальной ситуации и создавать предпосылки для внесения корректив, запланированных в показатели развития как отдельных подразделений, так и всей организации. Поэтому контроль является одним из главных инструментов в выработке политики принятия решений, обеспечивающих нормальное функционирование организации и достижение ею намеченных целей как в долгосрочной перспективе, так и в оперативном руководстве.

Контроль – это одна из важнейших функций менеджмента. Цель контроля состоит не в том, чтобы поймать, уличить или схватить. Главное, что включает в себя функция контроля – это оказать помощь работникам в достижении поставленной цели или результата.

Контроль в условиях рыночных отношений, когда требуется раскрытие всех ресурсов работников, выступает в качестве инструмента управления и мотиватора высокой производительности труда. Ответственными за контроль являются непосредственные начальники. Процедура контроля выстраивается по цепочке подчинения (от старшего к младшему).

Функция контроля входит в круг обязанностей руководителя не подлежащих делегированию, т.е. передачи другим лицам. Контроль представляет собой функцию менеджмента, а следовательно, проявляется как непрерывный процесс управления. В связи с этим, любой руководитель должен сделать так, чтобы работники воспринимали процедуру контроля как само собой разумеющееся действия, не имеющие ни начала, ни конца. Функция контроля направлена на выявление отклонения в производственном процессе и своевременное их отклонение.

Контроль – это искусство управления и менеджер не может научиться ему только теоретически он должен практически пройти через него.

Кроме того, система контроля оказывает сильное влияние на поведение людей при соблюдении следующих требований:

- Контроль не должен сводиться к инцидентам, т.е. должен быть непрерывный процесс общения с работниками а не от случая к случаю.

- Тотальный контроль порождает небрежность.

- Скрытый контроль вызывает досаду.

- Контролируйте не только любимый участок – менеджер переходит на очередную ступень карьеры. Свою работу приходится уступать другим. Как следствие – усиленный контроль приемленника.

- Контроль – не проформа.

- Не контролируйте из недоверия. Подозрительность свидетельствует о неуверенности в себе.

- Не держите своих выводов при себе. Доводите полученную информацию до сотрудника немедленно.

***

Основные виды контроля

Выделяют три основных вида контроля:

- Предварительный;

- Текущий;

- Заключительный.

Эти виды контроля схожи по форме осуществления, т.к. они имеют одну и ту же цель – способствовать тому, чтобы фактически достигнутые результаты были как можно ближе к требуемым. Различаются эти виды контроля только методом осуществления.

Предварительный контроль осуществляется до фактического начала работы. Основными средствами осуществления предварительного контроля является реализация определённых правил, процедур и линий поведения. В организации предварительный контроль используется по отношению к человеческим, материальный и финансовым ресурсам.

Текущий контроль – осуществляется в ходе проведения работ подчинёнными их непосредственным начальником. Этот вид контроля не проводится одновременно с выполнением самой работы. Он базируется на измерении фактических результатов, полученных после проведения этапов работы направленной на достижение желаемых успехов.

Заключительный контроль – проводится после завершения работ, и данный вид контроля имеет две важные функции:

- Заключительный контроль даёт руководству организации информацию, необходимую для планирования, если аналогичные работы будут проводиться в будущем. Сравнивая фактически полученные и требующиеся результаты руководство сможет оценить на сколько реалистично были составлены их планы.

- Заключительный контроль способствует мотивации: если руководство организации связывает мотивационные вознаграждения с достижением определённого результата, то очевидно, что фактически достигнутый результат надо измерять точно и объективно.

***

Процесс контроля

К структурным методам разрешения конфликтов относятся следующие:

- Разъяснения требований к работе.

- Использование координационных и интеграционных механизмов, которые улучшают согласованность между подразделениями и отдельными людьми.

- Постановка общеорганизационных целей.

- Использование системы вознаграждений для поощрения поведения, направленного на избежание негативных последствий конфликта. К таким формам стимулирования труда относятся следующие: реконструкция процесса труда, участие в принятии решений, развитие чувства сопричастности и гибкий рабочий день.

***

Конфликтные ситуации на предприятии и их разрешение

Главная страница

- Страничка абитуриента

Дистанционное образование

- Группа ТО-81

- Группа М-81

- Группа ТО-71

Специальности

- Ветеринария

- Механизация сельского хозяйства

- Коммерция

- Техническое обслуживание и ремонт автотранспорта

Учебные дисциплины

- Инженерная графика

- МДК.01.01. «Устройство автомобилей»

- Карта раздела

- Общее устройство автомобиля

- Автомобильный двигатель

- Трансмиссия автомобиля

- Рулевое управление

- Тормозная система

- Подвеска

- Колеса

- Кузов

- Электрооборудование автомобиля

- Основы теории автомобиля

- Основы технической диагностики

- Основы гидравлики и теплотехники

- Метрология и стандартизация

- Сельскохозяйственные машины

- Основы агрономии

- Перевозка опасных грузов

- Материаловедение

- Менеджмент

- Техническая механика

- Советы дипломнику

Олимпиады и тесты

- «Инженерная графика»

- «Техническая механика»

- «Двигатель и его системы»

- «Шасси автомобиля»

- «Электрооборудование автомобиля»

Тема 1.1. Сущность и значение контроля в управлении

⇐ ПредыдущаяСтр 2 из 11

1. Сущность и значение контроля в управлении. Основные функции и задачи контроля.

2. Классификация контроля.

3. Приемы документального контроля.

4. Приемы фактического контроля.

5. Органы государственного и ведомственного контроля, их задачи и функции.

ВОПРОС № 1

Контроль является составной частью управления общественным воспроизводством. Любое общество не может нормально функционировать и развиваться без четко организованной системы контроля за всеми сферами общественной жизни.

Контроль представляет собой систему наблюдения и проверки процесса функционирования и фактического состояния соответствующего объекта с целью оценки обоснованности и эффективности принятых управленческих решений и результатов их выполнения, выявления отклонений от требований этих решений, устранения неблагоприятных явлений.

Системаконтроля включает следующие элементы: объект, субъект, предмет, метод, приемы и способы, техника и технология, принципы, процесс контроля, сбор и обработка исходных данных для проведения контроля, результат контроля.

Сущность контроля состоит в установлении законности, экономической эффективности и целесообразности совершенных организацией хозяйственных операций.

Объект финансового контроля- финансовый и хозяйственные операции и процессы (активы, капитал, обязательства).

Субъекты финансового контроля – носители прав и обязанностей. Ими могут быть субъекты хозяйствования и граждане (юридическое лицо, индивидуальный предприниматель, должностное лицо, материально-ответственное лицо, др. работники организации)

Предметом финансового контроля является управленческая деятельность организации, хозяйственные и финансовые операции и процессы.

Методфинансового контроля – это способ достижения определенной цели, совокупность приемов или операций для комплексного исследования финансово-хозяйственной и другой деятельности организации.

Принципфинансового контроля- это общепризнанное правило действия в ходе контроля.

Основные принципы:

— научность – предполагает использование в ходе финансового контроля достижений науки и передового опыта.

— экономичность – накладывает ограничения на соотношение затрат и выгод от определенной информации, полученной в ходе проведения контроля.

— нейтральность – непредвзятое выполнение проверяющими их должностных обязанностей по отношению к проверяемому.

— действенность – использование результатов контроля для устранения негативных явлений, предупреждения нарушений, оптимизации управленческих решений.

— непрерывность – систематическое выполнение контрольных функций

— плановость – осуществляется в соответствии с составленными планами контрольно-ревизионной работы.

Являясь составной частью функции управления, контроль направлен на решение следующих задач:

— укрепление законности и правопорядка государственной финансовой дисциплины;

— обеспечение сохранности принадлежащего предприятию имущества и денежных средств;

обеспечение целевого, экономного и рационального использования средств, находящихся в распоряжении предприятия, выявление и использование резервов роста и повышения эффективности деятельности;

— выявление путей совершенствования работы субъекта хозяйствования.

Контроль выполняет следующие функции:

— информационная – заключается в том, что информация, полученная в результате контроля, является основанием для принятия соответствующих управленческих решений, обеспечивающих нормальное функционирование контролируемого объекта;

— профилактическая — заключается в том, что контроль призван не только выявить недостатки, хищения и злоупотребления, но и способствует их устранению и недопущению в дальнейшей работе;

— мобилизующая – направлена на ответственное выполнение субъектом хозяйствования своих обязательств, то есть предприятие должно обеспечить рациональное и целевое использование всех своих средств и ресурсов.

Целевое использование средств означает, что они должны расходоваться в соответствии с конечной целью деятельности предприятия. Рациональное использование средств – это достижение наиболее высоких показателей при наименьших затратах труда и ресурсов;

— воспитательная – направлена на воспитание у работников предприятий потребности неукоснительного соблюдения законности и четкого исполнения своих обязательств и обязанностей.

ВОПРОС № 2

Классификация контроля

— по организационным формам — государственный

— ведомственный

— аудиторский

— внутрихозяйственный

— общественный

— по целевой направленности- общегосударственный

— отраслевой

— специальный

— по подведомственному признаку-вневедомственный

— ведомственный

— по времени проведения — предварительный

— текущий

— последующий

— по источника информации- документальный

— фактический

По организационным формам различают контроль:

государственный- осуществляют органы государственной власти и управления, административные органы. Он обеспечивает интересы государства и общества.

ведомственный- организуется контрольно-ревизионными службами министерств, ведомств и других вышестоящих органов. Представляет интересы ведомства и осуществляется путем проведения комплексных проверок, ревизий и тематических проверок в подведомственных организациях.

аудиторский– независимый контроль за деятельностью предприятий, осуществляемый аудиторами или аудиторскими фирмами. Его цель – проверка достоверности бухгалтерского баланса и финансовой отчетности, а также законности совершаемых на предприятии операций и правильности их отражения в бухгалтерском учете.

внутрихозяйственный –осуществляется отдельными работниками, службами, комиссиями самой организации. Направлен на повышение эффективности функционирования организации.

общественный– осуществляется профсоюзными и трудовыми коллективами. Его цель – проверка решения социальных вопросов трудовых коллективов.

По целевой направленности различают контроль:

общегосударственный– осуществляется в масштабах всей республики органами государственной власти, центральными органами контроля и управления

отраслевой – организуется по отраслевому признаку: транспорт, торговля и т.д.

специальный –осуществляют специализированные инспекции. Они проводят проверку соблюдения установленного порядка организации и ведения тех или иных хозяйственных операций, контролируют соблюдение действующих норм и правил, обеспечивающих эффективную и безопасную работу предприятий.

По подведомственности различают контроль:

ведомственный– осуществляется вышестоящим органом по принципу административной подчиненности. Министерства, ведомства проводят ревизии и проверки на подведомственных предприятиях и организациях.

вневедомственный– предполагает осуществление контрольных функций независимо от ведомственной подчиненности проверяемых субъектов хозяйствования.

По времени проведения различают контроль:

предварительный – применяется на стадии принятия управленческих решений до начала совершения хозяйственных операций. Его цель – предупреждение нарушений законности, нецелесообразного, неэффективного использования средств и принятия необоснованных решений. Это наиболее эффективный вид контроля, так как он носит предупредительный характер

текущий – осуществляется в ходе совершения хозяйственных операций. Его цель – оперативное выявление и своевременное пресечение нарушений и отклонений при выполнении деятельности. Текущий контроль позволяет своевременно выявить резервы роста эффективности производства, которые в ходе осуществления предварительного или последующего контроля могут остаться не вскрытыми.

последующий– осуществляется после совершения хозяйственных операций по истечении определенного отчетного периода. Его цель – установить правильность, законность и экономическую целесообразность произведенных хозяйственных операций, выявить факты бесхозяйственности и хищений, виновных лиц и сумму ущерба. Эта форма контроля является самой распространенной и используется всеми контролирующими органами.

По источникам проверки различают контроль:

документальный – заключается в проверке различного рода первичных документов, бухгалтерских и оперативных регистров, статистической, бухгалтерской, оперативной отчетности и других учетных регистров. Его цель – выявление правильности, достоверности, законности и экономической целесообразности документально отраженных хозяйственных операций.

фактический – предполагает проверку фактического состояния, наличия и использования средств предприятия. Осуществляется путем осмотра, обследования, обмера, пересчета, взвешивания. Его цель – обеспечение безусловной достоверности контрольных данных.

ВОПРОС № 3

Прием – это отдельное контрольное действие

Способ– это совокупность действий, применяемых в ходе изучения документов и хозяйственных операций (инвентаризация денежных средств в кассе – это способ фактического контроля, в котором используется прием пересчета)

Документальный контроль заключается в проверке различного рода первичных документов, бухгалтерских и оперативных регистров, статистической, бухгалтерской и оперативной отчетности и других документальных носителей экономической информации.

Основные приемы документального контроля:

формальная проверка – предусматривает проверку соблюдения действующих форм документов, последовательности, полноты и правильности заполнения всех реквизитов документов, соблюдения порядковой нумерации и наличия соответствующих подписей и печатей.

арифметическая проверка – включает проверку правильности указанных в документах цен, наценок, скидок, произведенных вычислений и таксировок, подсчетов итогов и других арифметических действий.

нормативно – правовая проверка – устанавливается соответствие отраженных в документах финансовых операций и хозяйственных процессов действующим нормативным правовым актам.

экономическая проверка– это проверка, цель которой состоит в определении экономической целесообразности осуществленных хозяйственных операций, влияния полученных результатов от этих операций на финансовые результаты деятельности предприятия.

логическая проверка – осуществляется путем сопоставления хозяйственной операции, отраженной в документе, с различными взаимосвязанными показателями, событиями и явлениями определяется, была ли объективная возможность ее возникновения.

встречная проверка – изучение достоверности операции путем сопоставления документов и записей в учетных регистрах через партнеров, клиентов.

балансовые увязки движения материальных активов –применяются для проверки количественной информации о движении однородного имущества за межинвентаризационный период с применением формулы балансовой увязки

прием обратного счета –используется для проверки размера необоснованного списания сырья на производство при выпуске определенного вида готовой продукции. По фактическому выпуску готовой продукции исчисляется расход сырья, который сопоставляется с фактически произведенным списанием сырья

оценка законности и обоснованности финансовых и хозяйственных операций по данным корреспонденции счетов бухгалтерского учета –сопоставление записей в учетных регистрах с оправдательными документами и показателями отчетности

ВОПРОС № 4

Приемы фактического контроля:

инвентаризация – основной способ фактического контроля, представляет собой проверку и документальное подтверждение фактического наличия имущества, выявление отклонений от учетных данных и принятие решений по внесению изменений в данные бухгалтерского учета на определенную дату.

осмотр – непосредственное изучение определенных объектов учета (денежные средства, ценные бумаги, товарно-материальные ценности)

обследование –продолжение осмотра, но с одновременным ознакомлением с документами, как нормативными, так и оправдательными, а также получение объяснений от ответственных лиц

контрольная закупка –искусственно созданная должностными лицами контролирующих органов ситуация приобретения товарно-материальных ценностей без цели их приобретения или последующей реализации. Призвана способствовать выявлению фактов обмана покупателей, нарушения продавцами лицензионных правил торговли и т.д.

выпуск контрольной партии продукции –под контрольной партией продукции подразумевают такую, выпуск которой организуется проверяющими со специальной, но заранее не объявляемой контрольной целью

контрольный запуск сырья в производство – применяется для проверки фактического выхода готовой продукции и действительного количества израсходованного сырья и вспомогательных материалов.

контрольный обмер– организуется для определения фактически выполненного объема строительных и ремонтных работ, а также для проверки соблюдения норм расхода материалов.

лабораторный анализ – применяется при проверке соответствия качества готовой продукции действующим стандартам.

экспертная оценка — применяется для получения квалифицированного заключения по какому-либо вопросу

устный опрос — фактическая проверка объектов контроля путем опроса соответствующих лиц, располагающих теми или иными сведениями об этих объектах

ВОПРОС № 5

Органами государственного контроля являются: Комитет государственного контроля Республики Беларусь, Министерство финансов, Министерство по налогам и сборам Республики Беларусь, Министерство статистики и анализа, Министерство экономики, Национальный банк, органы специализированного государственного контроля и административные органы.

Высшим органом финансово-экономического контроля в республике является Комитет государственного контроля Республики Беларусь.

Основными функциями Комитета государственного контроля являются:

• контроль за исполнением законов Республики Беларусь, постановлений Совета Министров и соответствия им других актов, регулирующих отношения государственной собственности, хозяйственные, финансовые и налоговые отношения;

• контроль за своевременным поступлением доходов в бюджет, целевым и экономным использованием средств государственного бюджета и внебюджетных государственных фондов;

• проверка законности и эффективности использования государственных ресурсов всеми государственными организациями и предприятиями, а также использования материальных и денежных средств, направляемых государством на создание и развитие предприятий негосударственных форм собственности;

• контроль за состоянием контрольно-ревизионной работы в органах государственного управления;

• проверка финансово-хозяйственной деятельности государственных организаций, представительств и учреждений, действующих за рубежом и финансируемых за счет средств бюджета;

• контроль за исполнением министерствами, ведомствами, другими органами государственного и хозяйственного управления, а также субъектами хозяйствования, независимо от форм собственности и подчиненности, законодательных и других нормативных актов в сфере экономики;

• контроль за использованием государственных средств и материальных ресурсов;

• контроль за исполнением предприятиями и организациями, независимо от форм собственности и подчиненности, а также физическими лицами, законодательных и других нормативных актов по вопросам, которые касаются правил торговли, дисциплины цен при реализации товаров и услуг, качества производимых и реализуемых товаров;

• ревизия и тематические проверки на предприятиях, в организациях и учреждениях, в том числе и по постановлению правоохранительных органов.

Министерство по налогам и сборамявляется республиканским органом государственного управления, проводящим государственную политику, осуществляющим регулирование и управление в сфере налогообложения.

Основными задачами Министерства по налогам и сборам являются: контроль за соблюдением законодательства о налогах и предпринимательстве, обеспечением правильного исчисления, полного и своевременного внесения налогов в бюджет и их учета; руководство деятельностью инспекций ГНК по областям и г. Минску, по городам, районам и районам в городах; разработка предложений по совершенствованию налогового законодательства и организации работы государственных налоговых органов; осуществление валютного контроля в пределах своей компетенции; предупреждение, пресечение правонарушений в сфере налогового законодательства; подготовка налоговых соглашений с другими государствами, осуществление связей с их налоговыми службами, изучение опыта их работы; издание методических указаний и разъяснений о порядке исчисления и взимания налогов и других платежей в бюджет.

Министерство финансови его органы являются важнейшим звеном финансово-кредитной системы республики. Осуществляя непосредственное руководство финансовой системой, они выполняют задачу составления бюджета, контроля полноты и своевременности поступления средств в бюджет, целевого их использования, соблюдения финансовой дисциплины учреждениями и организациями, состоящими на государственном бюджете, следят за состоянием бухгалтерского учета и отчетности, за выполнением предприятиями финансовых планов. В соответствии с данными задачами указанные финансовые органы осуществляют документальные и фактические ревизии и проверки выполнения предприятиями обязательств перед бюджетом республики. В системе Министерства финансов имеется контрольно-ревизионное управление, которое имеет своих представителей во всех областях. Они осуществляют систематический контроль за соблюдением законов о бюджете отраслевыми министерствами и ведомствами, соблюдением финансовой дисциплины всеми предприятиями, организациями и учреждениями, выполнением республиканского бюджета министерствами, ведомствами и другими предприятиями

Министерство статистики и анализаконтролирует по данным отчетности выполнение планов социально-экономического развития по территориально-отраслевому признаку. Данное министерство контролирует наличие трудовых и материальных ресурсов, необходимых для расширенного воспроизводства, анализирует статистические материалы. Оно осуществляет проверку достоверности отчетных данных и состояние учета и отчетности на предприятиях, в организациях и учреждениях. Министерство статистики и анализа контролирует соблюдение действующего порядка утверждения, составления и представления отчетности, недопущения отчетности, не утвержденной в установленном порядке.

Министерство экономикиосуществляет контроль за социально-экономическим развитием республики, вносит в правительство предложения по актуальным вопросам развития национальной экономики. Министерство экономики проверяет обоснованность планов развития экономики, выполнение планов социально-экономического развития, соответствия перспективных планов, разрабатываемых министерствами и ведомствами, утвержденным контрольным цифрам в целом по республике. Данное министерство в соответствии с возложенными на него задачами осуществляет контроль за соблюдением государственной дисциплины в выполнении планов межгосударственных поставок и поставок продукции для общереспубликанских нужд, правильным использованием трудовых, материальных и финансовых ресурсов.

Национальный банкявляется единым эмиссионным банком. Он контролирует наличие денег в обращении, ход выполнения планов производства и обращения товаров, расходования всеми субъектами хозяйствования заемных и собственных средств, целевое использование денежных средств, соблюдение режима экономии и платежной дисциплины

Органы специализированного контроляосуществляют проверку соблюдения установленного порядка организации и ведения тех или иных хозяйственных операций, входящих в их компетенцию. Такие органы представлены различными инспекциями (Госавтоинспекция, пожарная инспекция, санитарная инспекция и др.).

Административные органы(Верховный суд, хозяйственные суды) призваны обеспечить строгий контроль за соблюдением всеми предприятиями, организациями, учреждениями и отдельными лицами законодательства Республики Беларусь. Они осуществляют проверки состояния исполнительской дисциплины, выявляют факты нарушения законов, виновных в этом лиц и сумму причиненного при этом материального ущерба, а также принимают меры по возмещению причиненного материального ущерба и привлечению виновных лиц к установленной законом ответственности

Для повышения эффективности координации деятельности государственных органов, уполномоченных проводить проверки и ревизии финансово-хозяйственной деятельности организаций в Республике Беларусь, образован Совет по координации контрольной деятельности.

Совет по координации контрольной деятельности в Республике Беларусь создается Президентом Республики Беларусь и осуществляет координацию деятельности органов Комитета государственного контроля, Национального банка, иных государственных органов, уполномоченных в соответствии с законодательством проводить проверки (ревизии) финансово-хозяйственной деятельности организаций, по проведению проверок (ревизий) юридических лиц и индивидуальных предпринимателей.

Задачами Совета являются: обеспечение выполнения решений Президента Республики Беларусь при осуществлении контрольной деятельности; координация деятельности контролирующих органов, прогнозирование и планирование контрольной работы, в том числе путем разработки единого координационного плана; организация и проведение совместных (с участием представителей нескольких контролирующих органов) проверок (ревизий) субъектов предпринимательской деятельности по наиболее значимым вопросам соблюдения актов законодательства в сфере экономики; координация деятельности по учету и анализу информации в подконтрольных сферах, обмен соответствующими данными, создание единого банка этих данных; повышение эффективности реализации решений, принятых по результатам контрольной деятельности; анализ итогов контрольной деятельности, разработка на их основе предложений для государственных органов, а также предложений по совершенствованию актов законодательства в сфере экономических отношений; организация обмена опытом контрольной работы; координация подготовки и повышения квалификации сотрудников контролирующих органов; помощь в информационном обеспечении контролирующих органов.

Ведомственный контроль за производственной и финансово-хозяйственной деятельностью предприятий, организаций и учреждений осуществляется соответствующими вышестоящими органами управления. Данный контроль осуществляют специальные должностные лица, состоящие в штатах контрольно-ревизионных подразделений соответствующих министерств и ведомств. Совокупность этих подразделений и штатов составляет понятие ведомственного контрольно-ревизионного аппарата, численность которого определяется количеством подведомственных предприятий, организаций и учреждений, деятельность которых подлежит систематическому контролю.

Основными функциями органов ведомственного контроля (в соответствии с Положением «О ведомственном контроле за финансово-хозяйственной деятельностью предприятий, объединений, организаций и учреждений» от09.01.2002г. № 22 ) являются:

• осуществление систематического контроля за состоянием экономики подведомственных предприятий, организаций и учреждений;

• осуществление контроля за производственно-финансовой деятельностью подведомственных предприятий путем проведения ревизий и тематических проверок;

• установление хозяйственных и финансовых нарушений, хищений, бесхозяйственности и расточительства;

• установление причин и условий, способствующих хозяйственным нарушениям и хищениям;

• пресечение фактов приписок, бесхозяйственности, расточительства, наличия всякого рода излишков;

• принятие мер по возмещению причиненного ущерба как в процессе ревизии, так и после нее;

• контроль за сохранностью денежных средств и хозяйственных ресурсов;

• контроль за правильностью постановки бухгалтерского учета и достоверностью отчетности;

• выявление внутрихозяйственных резервов повышения эффективности производства;

• профилактическая работа по недопущению нарушений, бесхозяйственности, хищений и других злоупотреблений, приносящих ущерб.

Для успешного осуществления данных функций в министерствах и ведомствах имеются контрольно-ревизионные управления. Данные управления разрабатывают нормативно-справочную и методическую литературу, рекомендации, методические указания, обзоры и предложения по вопросам организации ревизий и совершенствованию постановки ведомственного контроля.

Контрольно-ревизионная работа органов ведомственного контроля регламентируется отраслевыми инструкциями, разрабатываемыми министерствами, государственными комитетами и ведомствами. В настоящее время с развитием новых форм собственности, расширением самостоятельности предприятий роль ведомственного контроля возрастает.

КОНТРОЛЬНЫЕ ВОПРОСЫ К ТЕМЕ № 1.1

3. Понятие и виды контроля

Контроль – процесс определения, оценки и информации об отклонениях действительных значений от заданных или их совпадении и результатах анализа. Контролировать можно цели, ход выполнения плана, прогнозы, развитие процесса.

Предметом контроля может быть не только исполнительская деятельность, но и работа менеджера. Контрольная информация используется в процессе регулирования. Таким образом, говорят о целесообразности объединения планирования и контроля в единую систему управления (Controlling): планирование, контроль, отчетность, менеджмент (рис. 1.).

Контроль осуществляется лицами, прямо или косвенно зависящими от процесса. Проверка (ревизия) – контроль лицами, независящими от процесса.

Контроль можно также классифицировать:

– по принадлежности к предприятию субъекта контроля (внутренний, внешний); – по основанию для обязанности (добровольный, по уставу, договорной, по закону);

– по объекту контроля (за объектом, за решениями, за результатами);

— по регулярности (регулярный, нерегулярный, специальный).

Существует 3 вида контроля: предварительный, текущий и заключительный. По форме осуществления все эти виды контроля схожи, так как имеют одну и ту же цель: способствовать тому, чтобы фактически получаемые результаты были как можно ближе к требуемым. Различаются они только временем осуществления.1

Предварительный контроль обычно реализуется в форме определенной политики, процедур и правил. Прежде всего, он применяется по отношению к трудовым, материальным и финансовым ресурсам.

-

Предварительный контроль осуществляется до фактического начала работ. Основными средствами осуществления предварительного контроля является реализация определенных правил, процедур и линий поведения. Предварительный контроль используется в трех областях – по отношению к человеческим, материальным и финансовым ресурсам.

-

Текущий контроль осуществляется, когда работа уже идет и обычно производится в виде контроля работы подчиненного его непосредственным начальником.

-

Заключительный контроль осуществляется после того, как работа закончена или истекло отведенное для нее время

Текущий и заключительный контроль основывается на обратных связях. Управляющие системы в организациях имеют разомкнутую обратную связь, так как руководящий работник, являющийся по отношению к системе внешним элементом, может вмешиваться в ее работу, изменяя и цели системы, и характер ее работы.

4. Процесс контроля и его этапы

Контроль является эффективным, если он имеет стратегический характер, нацелен на достижение конкретных результатов, своевременен, гибок, прост и экономичен. Контроль – это непрерывный процесс, совпадающий в своем развитии с производственным циклом.

Характеристики эффективного контроля:

1. Стратегическая направленность контроля, т.е. отражение общих приоритетов организации и поддержание их.

2. Ориентация на результаты. Конечная цель контроля состоит не в том, чтобы собрать информацию, установить стандарты и выявить проблемы, а в том, чтобы решить задачи, стоящие перед организацией. В итоге контроль можно назвать эффективным только тогда, когда организация фактически достигает желаемых целей и в состоянии сформулировать новые цели, которые обеспечивают ее выживание в будущем.

3. Соответствие делу. Для того чтобы быть эффективным контроль должен соответствовать контролируемому виду деятельности. Он должен объективно измерять и оценивать то, что действительно важно.

4. Своевременность контроля заключается не в исключительно высокой скорости или частоте его проведения, а во временном интервале между проведением измерений или оценок, который адекватно соответствует контролируемому явлению. Значение наиболее подходящего временного интервала такого рода определяется с учетом временных рамок основного плана, скорости изменений и затрат на проведение измерений и распространение полученных результатов.

5. Гибкость контроля. Контроль, как и планы, должен быть достаточно гибким и приспосабливаться к происходящим изменениям.

6. Простота контроля. Наиболее эффективный контроль – это простейший контроль с точки зрения тех целей, для которых он предназначен. Простейшие методы контроля требуют меньших усилий и более экономичны. Избыточная сложность ведет к беспорядку. Для того чтобы быть эффективным, контроль должен соответствовать потребностям и возможностям людей, взаимодействующих с системой контроля и реализующих ее.

7. Экономичность контроля. Любой контроль, который стоит больше, чем он дает для достижения целей, не улучшает контроля над ситуацией, а направляет работу по ложному пути, что является еще одним синонимом потери контроля.

8. К контролю необходимо привлекать весь персонал, ибо лучший контроль – это самоконтроль. Для того чтобы повысить надежность контроля, необходимо расширять границы полномочий персонала.

Когда организации осуществляют свой бизнес на зарубежных рынках, функция контроля приобретает дополнительную степень сложности.

Контроль на международном масштабе является особенно трудным делом из-за большого числа различных областей деятельности и коммуникационных барьеров. Результативность контроля можно улучшить, если периодически проводить встречи ответственных руководителей в штаб-квартире организации и за границей. Особенно важно не возлагать на иностранных управляющих ответственность за решение тех проблем, которые от них не зависят.

В процессе контроля есть три четко различимых этапа: выработка стандартов и критериев, сопоставление с ними реальных результатов и принятие необходимых корректирующих действий. На каждом этапе реализуется комплекс различных мер.

Первый этап процесса контроля – это установка стандартов, т.е. конкретных, поддающихся измерению целей, имеющих временные границы. Для управления необходимы стандарты в форме показателей результативности объекта управления для всех его ключевых областей, которые определяются при планировании.

На втором этапе сравнения показателей функционирования с заданными стандартами определяется масштаб допустимых отклонений. В соответствии с принципом исключения, только существенные отклонения от заданных стандартов должны вызывать срабатывание системы контроля, иначе она станет неэкономичной и неустойчивой. Следующий этап – измерение результатов – является обычно самым хлопотным и дорогостоящим. Сравнивая измеренные результаты с заданными стандартами, менеджер получает возможность определить, какие действия необходимо предпринимать.

Такими действиями могут быть изменения некоторых внутренних переменных системы, изменение стандартов или невмешательство в работу системы. Люди являются неотъемлемым элементом контроля, как, впрочем, и всех других стадий управления. Поэтому при разработке процедуры контроля менеджер должен принимать во внимание поведение людей. К сожалению, хотя большинство менеджеров хорошо знают о том, что процесс контроля может быть использован для оказания положительного воздействия на поведение сотрудников, некоторые забывают о возможностях контроля вызывать непреднамеренные срывы в поведении людей. Эти негативные явления часто являются побочными результатами наглядности действия системы контроля. Контроль часто оказывает сильное влияние на поведение системы. Неудачно спроектированные системы контроля могут сделать поведение работников ориентированным на них, т.е. люди будут стремиться к удовлетворению требований контроля, а не к достижению поставленных целей. Такие воздействия могут также привести к выдаче неверной информации. Проблем, возникающих вследствие воздействия системы контроля, можно избежать, задавая осмысленные приемлемые стандарты контроля, устанавливая двустороннюю связь, задавая напряженные, но достижимые стандарты контроля, избегая излишнего контроля, а также вознаграждая за достижение заданных стандартов контроля.

КОНТРОЛЬ КАК ФУНКЦИЯ УПРАВЛЕНИЯ

ВОПРОСЫ:

1. Понятие, цели и задачи контроля в организации.

2. Модели и этапы процесса контроля.

3. Структурные уровни и элементы контроля.

4. Формы и методы контроля.

Понятие, цели и задачи контроля в организации. Управленческий контроль как система.

Контроль – это процесс, при помощи которого, руководство организации определяет: правильны ли его решения и не нуждаются ли они в известной корректировке.

Необходимость контроля обусловлена двумя факторами:

· Индивидуальные и организационные цели обычно различаются (отсюда надо, чтобы члены организации работали ради целей организации);

· Между временем, когда цели формулируются и когда они реализуются существует определенный интервал. В течение этого времени непредвиденные обстоятельства могут вызвать отклонение между желаемым и действительными результатами.

Понятие контроля можно интерпретировать как в узком смысле — как один из этапов процесса управления или как одна из его функций (такой подход распространен на начальных стадиях развития науки об управлении), так и в более широком смысле как систему (входящую в систему управления организацией), состоящую из ряда элементов.

Управленческий контроль организации в узком смысле — это осуществление ее субъектами, наделенными соответствующими полномочиями (т.е. субъектами контроля), либо в автоматическом режиме, заданном указанными субъектами и под их управлением, следующих действий:

а) определение фактического состояния или действия управляемого звена системы управления организацией (объекта контроля);

б) сравнение фактических данных с — требуемыми, т.е. с базой для сравнения.

В узком смысле цель контроля — информационная прозрачность объекта управления для возможности принятия эффективных решений. При этом, информационная прозрачность отражает степень управляемости объекта, т.е. в какой степени в результате управления обеспечивается поддержание требуемого состояния или действия объекта управления в соответствующий момент времени.

в) оценка отклонений, превышающих предельно допустимый уровень, на предмет степени их влияния на аспекты функционирования организации;

г) выявление причин данных отклонений.

К функциям контроля можно отнести оперативную, упорядочивающую, превентивную, коммуникативную, информативную и защитную.

Особенность контроля заключается в его двойственной роли в процессе управления. В результате глубокой интеграции контроля и других элементов процесса управления на практике невозможно определить круг деятельности для работника таким образом, чтобы он относился только к какому-либо одному элементу управления без его взаимосвязи и взаимодействия с контролем. Любая управленческая функция (функция планирования, учета и т.п.) обязательно интегрирована с — контрольной. Поэтому правомерно утверждать, что контроль организации является:

1) неотъемлемым элементом каждой стадии процесса управления;

2) «обособленной» стадией, обеспечивающей информационную прозрачность на предмет качества хода процесса управления на всех других стадиях.

Для того чтобы глубже понять сущность контроля, раскрыть механизм функционирования выражаемых им отношений, выявить специфические особенности различных ее составляющих, подойдем к контролю с более широкой позиции и с практической точки зрения, рассматривая его как систему и составную часть системы управления организацией.

В широком смысле управленческий контроль – представляет собой систему, состоящую из элементов входа (информационное обеспечение контроля), элементов выхода (информация об объекте управления, полученная в результате контроля) и совокупности следующих взаимосвязанных звеньев: центры ответственности, техника контроля (т.е. информационно-вычислительная техника и технология), процедуры контроля, среда контроля, система учета.

Эффективная система контроля предусматривает определенные цели и задачи.

Основными целями являются:

а) сохранение и эффективное использование разнообразных ресурсов и потенциала организации;

б) своевременная адаптация организации к изменениям во внутренней и внешней среде;

в) обеспечение эффективного функционирования организации, а также ее устойчивости и максимального развития в условиях многоплановой конкуренции.

Достижение целей системы, как известно, обеспечивается реализацией задач, которые заключаются в достижении следующих основных показателей эффективности управления организацией:

1) соответствие деятельности организации принятому курсу действий (т.е целевым установкам и ориентирам) и стратегии;

2) устойчивость организации с финансово-экономической, рыночной и правовой точек зрения;

3) сохранность ресурсов и потенциала организации;

4) должный уровень полноты и точности первичных документов и качества первичной информации для принятия эффективных управленческих решений;

5) безошибочность регистрации и обработки финансово-хозяйственных операций организации — наличие, полнота, арифметическая точность, разноска по счетам, формальная разрешенность, временная определенность, представление и раскрытие данных в отчетности;

6) рациональное и экономное использование всех видов ресурсов;

7) соблюдение работниками организации установленных администрацией требований, правил и процедур — положений о подразделениях, должностных инструкций, правил поведения, планов документации и документооборота, планов организации труда, приказа об учетной политике, иных приказов и распоряжений;

8) соблюдение требований федеральных законов и подзаконных актов, изданных органами власти и ее субъектов, а также полномочными органами местного самоуправления.

Эти и многие другие задачи обусловливают создание в организации эффективной контрольной системы.

Результативность контроля характеризуется снижением потерь, т.е. ущерба, обусловленного функционированием системы (иными словами: разница между предполагаемыми величинами убытков в условиях отсутствия контроля и при его наличии). Затраты на создание и функционирование системы вместе с упущенной выгодой от альтернативного вложения средств (направленных на ее создание и поддержание) не должны превышать ожидаемых убытков от ее отсутствия.

Время, когда контроль осуществляется, это важнейший фактор в его системе. В идеале, контроль должен выявить проблему до того как она станет слишком серьезной, но часто это невозможно.

В зависимости от времени проведения различают контроль:

Предварительный Текущий Заключительный

|

Время

Контроль, который выявляет потенциальные проблемы и предупреждает их появление, называется предварительным(опережающим, превентивным). Обычно он осуществляется в форме определенной политики, процедур, правил. Применяется он, прежде всего, по отношению к трудовым, финансовым и материальным ресурсам.

Текущий контроль осуществляется в процессе работы, и корректирующие действия могут быть предприняты сразу при обнаружении отклонения. Регулярная проверка работы подчиненных, обсуждение возникающих проблем и предложений по усовершенствованию работы позволит исключить отклонения от намеченных планов и инструкций. Если же позволить этим отклонениям развиться, они могут перерасти в серьезные трудности для всей организации.

Заключительный(исторический) контроль осуществляется после окончания работы и прошествия некоторого отведенного для нее времени. Он корректирует результаты через некоторый значительный период времени после завершения работы. Например, финансовый контроль (баланс, доходы, платежеспособность).

Заключительный контроль имеет две важные функции:

· дает информацию, необходимую для планирования в случае, если аналогичные работы предполагается проводить в будущем. Сравнивая фактически полученные и требовавшиеся результаты, руководство имеет возможность лучше оценить, насколько реалистичны были составленные им планы. Эта процедура позволяет также получить информацию о возникших проблемах и сформулировать новые планы так, чтобы избежать этих проблем в будущем.

· способствует мотивации. Если руководство организации связывает вознаграждения с достижением определенных результатов, то фактически достигнутые результаты надо измерять точно и объективно. Измерять результаты и давать соответствующие вознаграждения необходимо «для того, чтобы сформулировать будущие ожидания о существовании тесной связи между фактическими результатами и вознаграждением».