Содержание

- Правовая основа

- Форма платежки и ее реквизиты

- Как заполняются поля

- Пошаговая инструкция по заполнению платежного поручения

- Как заполнить платежное поручение за третье лицо

- Ошибки, из-за которых придется платить дважды

- Платежные реквизиты

- Как формируется платежное поручение

- Чтобы налог считался уплаченным

- Другие реквизиты не менее важны

- Платежка по НДС в 2018-2019: образец

Платежное поручение — это документ, который содержит поручение банку перевести средства с расчетного (или лицевого) счета его владельца на счет продавца, поставщика услуг или госоргана. Расчеты платежными поручениями используют для безналичной уплаты налогов (сборов, взносов), оплаты товаров и услуг. Образец платежного поручения и особенности его заполнения — в материале PPT.ru.

Правовая основа

Рассмотрим несколько основополагающих документов.

- Единая форма платежки утверждена Положением ЦБ РФ от 19.06.2012 № 383-П «О правилах осуществления перевода денежных средств».

- В то же время существует Приказ Минфина от 12.10.2013 № 107н, которым установлены правила заполнения распоряжений на уплату денежных средств в бюджетную систему.

- Последним был издан Приказ Минфина России от 05.04.2017 № 58н, вносящий изменения в Приказ № 107н.

Нормами эти трех документов мы и будем пользоваться. В конце статьи есть платежное поручение, бланк скачать (word) можно, нажав на кнопку «Скачать».

Форма платежки и ее реквизиты

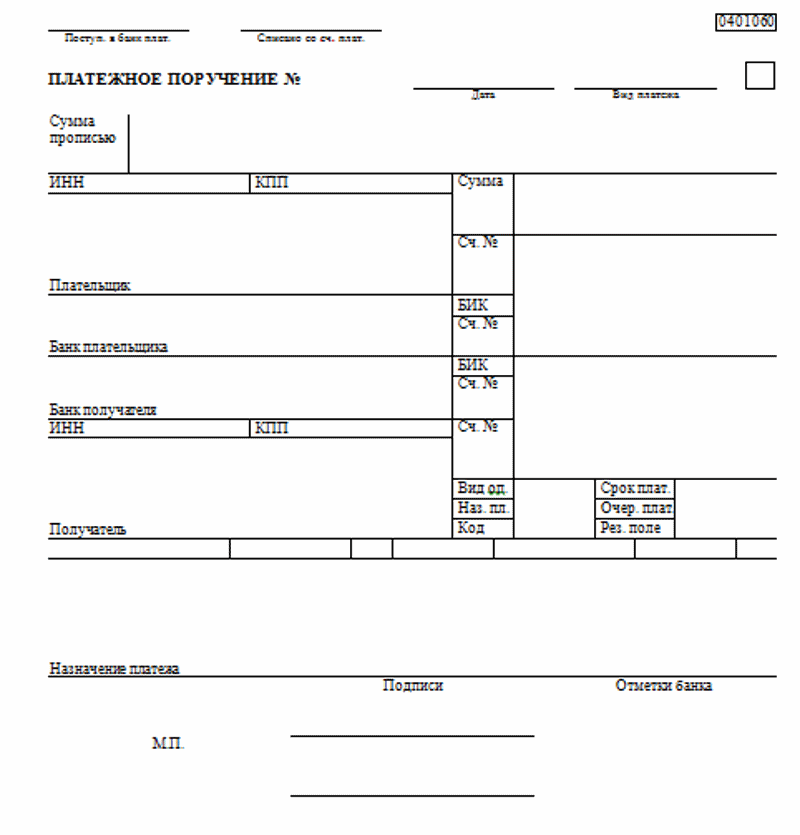

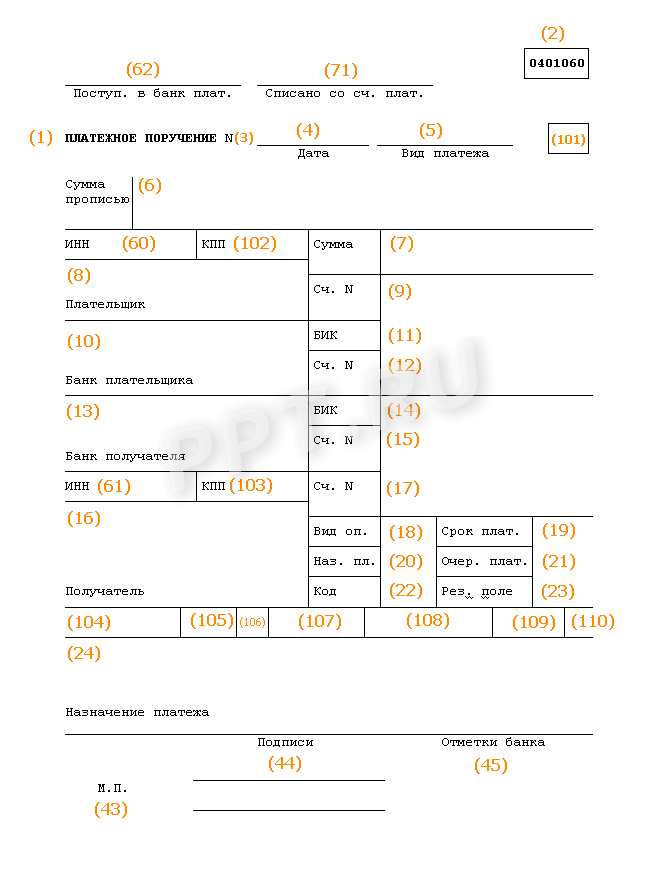

Так выглядит незаполненный бланк платежного поручения. Он имеет обозначение «ОКУД 0401060».

Его можно распечатать (образец заполнения платежного поручения в 2020 году в формате word доступен внизу страницы) и указать необходимые данные самостоятельно. Можно подготовить платежное поручение онлайн, например, с помощью специального сервиса ФНС или бухгалтерских программ. Каким бы способом ни воспользовался плательщик, правила заполнения не изменятся. Единственное — программы часть реквизитов заполняют автоматически, что значительно ускоряет процесс.

Чтобы было проще разобраться в порядке заполнения каждого поля, ему присвоен номер. Так выглядит образец полей платежного поручения в 2020 году:

Из названий некоторых строк понятно, что писать. Например, очевидно, где ставить дату и вид платежа в платежном поручении 2020. А расшифровку всей информации можно найти в Положении ЦБ РФ № 383-П.

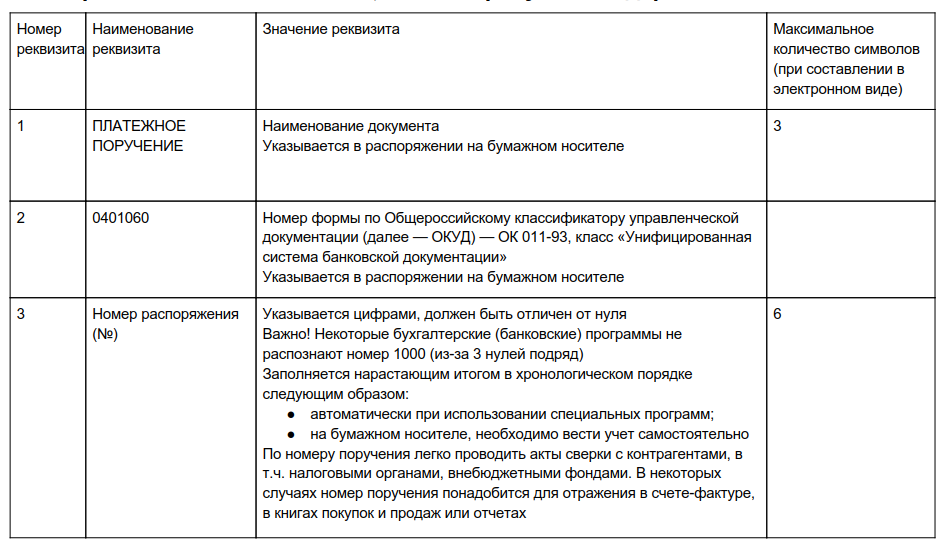

Как заполняются поля

Подробные инструкции по каждому полю даны в таблице. Полную таблицу с номерами и наименованиями полей, а также с требуемым содержанием можно скачать внизу статьи.

Пошаговая инструкция по заполнению платежного поручения

Плательщику нужно указать:

- свое наименование и наименование получателя;

- дату составления документа;

- номера счетов и определенные коды, по которым будет понятно, кто, сколько и за что перечислил денежные средства.

Остановимся на некоторых полях подробно.

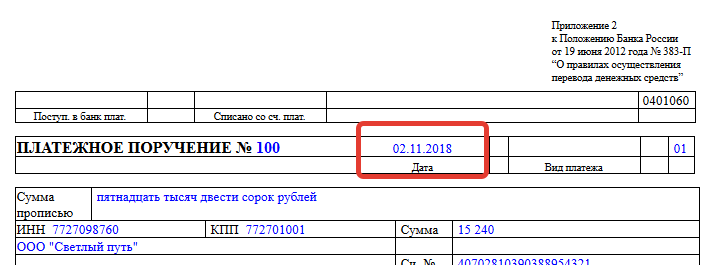

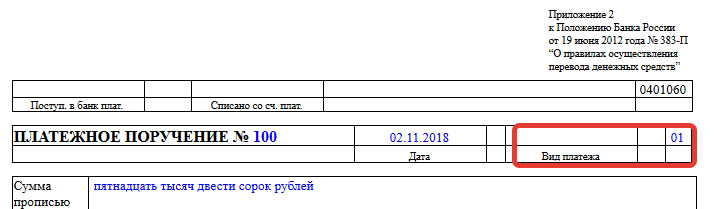

Поля 3, 4, 5: номер (в соответствии с внутренней нумерацией платежных документов), дата, вид платежа (возможно, банковский код).

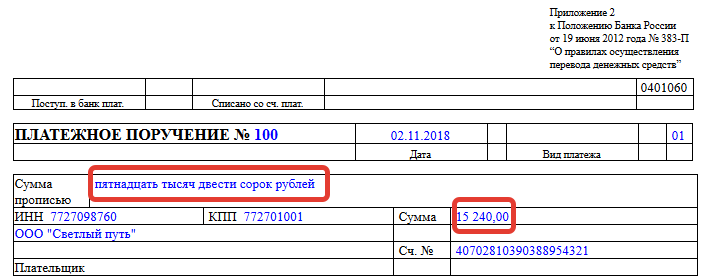

В полях 6 и 7 указывают суммы, которые плательщик направляет на уплату налогов или оплату товаров, прописью, а затем цифрами. Слова «рубль» и «копейки» в требуемой форме сокращаться не должны.

Примеры правильных записей для полей 6 и 7:

прописью: пятнадцать тысяч двести сорок рублей, цифрами: 15 240,00;

прописью:триста восемьдесят рублей 35 копеек, цифрами: 380-35.

В реквизитах кодов 11 и 14 обязательно пользоваться «Справочником БИК России». Его актуальная версия доступна на отдельной странице ЦБ РФ. Ошибки в БИК приведут к «зависанию» платежей, поскольку расчетно-кассовые центры не смогут идентифицировать получателя. В некоторых случаях пользователи могут увидеть код возврата 40 платежного поручения.

Поле 21 предназначено для того, чтобы плательщик уточнил очередность списания средств со своего банковского счета от 1 до 5. Заполнять его надо всегда, даже если на счету достаточно денег для проведения всех операций. На основании статьи 855 ГК РФ плательщик указывает соответствующее значение:

- 1 — при уплате возмещения вреда, алиментов;

- 2 — при выплате выходных пособий работникам и вознаграждений авторам;

- 3 — при перечислении средств на зарплату, налоги, сборы и страховые взносы;

- 4 — при удовлетворении других денежных требований по исполнительным документам;

- 5 — при иных платежах, в том числе оплате товаров или услуг, при исполнении обязательств на основании поручений налоговых органов (см. Письмо ФНС России от 11.07.2016 № ГД-4-8/12408).

Поле 22 в платежном поручении 2020 используется для указания уникального идентификатора платежа (УИП). Это код из 20–25 цифр, который формирует получатель средств с учетом правил, предусмотренных Приложением 12 к Положению Банка России № 383-П. УИП передается плательщику при подписании договора. Если его не указать или указать неверно, банк может отклонить платежку.

Отметим, что УИП формируется только в двух случаях: когда это предусмотрено законом и когда формируются требования по уплате доходов в бюджет. Если его нет, вместо него записывают УИН — уникальный идентификатор начисления. Об этом сказано в п. 12 Приложения № 2 Приказа Минфина № 107н. Если и такого номера нет, надо поставить «0».

В реквизите 24 «Назначение платежа» должна содержаться информация, по которой легко идентифицировать, на что отправляются деньги. В этом же поле уточняется, включен ли НДС в сумму платежа.

Примеры записей:

На оплату услуг по договору № 110 от 22.01.2018. Без НДС.

Авансовый платеж за оргтехнику по договору № 120 от 23.01.2018. НДС не облагается.

Дополнительная оплата по договору поставки № 100 от 17.02.2018. В т. ч. НДС (18 %) 7654-32.

Если НДС указывается по смешанным ставкам, можете не конкретизировать ставку налога.

ВАЖНО! Поля 101, 104–109 надо заполнять только в случае уплаты налогов, сборов, прочих обязательных платежей в бюджетную систему.

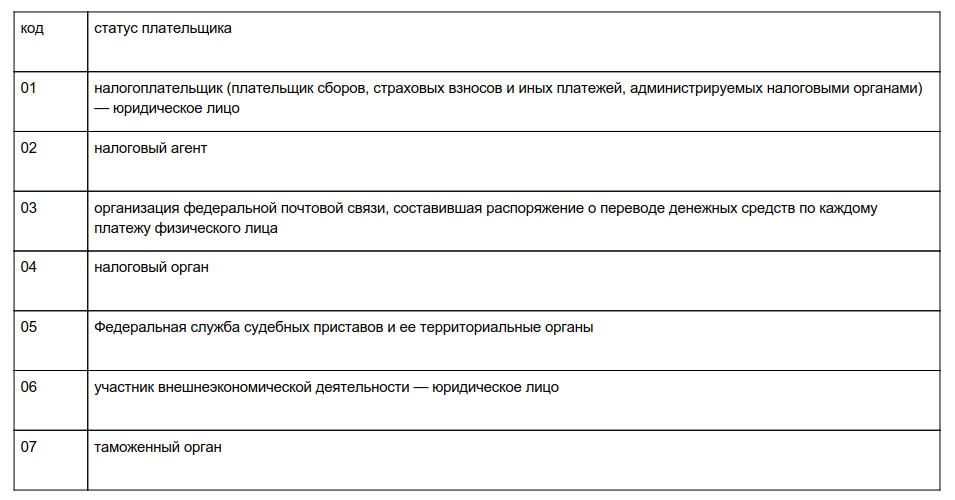

Чтобы сформировать платежное поручение в налоговую, в поле 101 надо указать статус плательщика. Лица, исполняющие обязанности по уплате налогов и сборов за других плательщиков, должны указывать в реквизите 101 код, предусмотренный для их категории.

О том, как заполнять поле 101, мы подробно рассказали в отдельной статье.

О том, как заполнять поле 101, мы подробно рассказали в отдельной статье.

Ниже показано начало таблицы с кодами статуса (прил. № 5 к Приказу Минфина от 12.10.2013 № 107н), полностью таблицу можно скачать в конце статьи.

В реквизитах полей 102 и 103 указывают КПП плательщика (ИП ставят «0») и получателя (код ИФНС, куда отправляется платеж). Актуальная информация доступна на сайте ведомства в разделе «Адрес и платежные реквизиты вашей инспекции». Если в 9-значных кодах будут допущены ошибки, то платеж отправится в список невыясненных, и банк откажется его принять. Об этом сказано в Приказе Минфина России от 18.12.2013 № 125н.

В реквизитах полей 102 и 103 указывают КПП плательщика (ИП ставят «0») и получателя (код ИФНС, куда отправляется платеж). Актуальная информация доступна на сайте ведомства в разделе «Адрес и платежные реквизиты вашей инспекции». Если в 9-значных кодах будут допущены ошибки, то платеж отправится в список невыясненных, и банк откажется его принять. Об этом сказано в Приказе Минфина России от 18.12.2013 № 125н.

Поле 104 предназначено для КБК (кода бюджетной классификации) налога или взноса. Они могут часто меняться, поэтому надо следить за информацией из Минфина. Актуальные коды доступны в Приказе Минфина России от 01.07.2013 № 65н.

Реквизит 105 требует указания ОКТМО по адресу плательщика. Уточнить код можно с помощью онлайн-сервиса «Узнай ОКТМО», разработанного ФНС.

Поле 106 (основание платежа). Ему соответствуют следующие значения:

- «0» — в случае указания в реквизите 106 распоряжения о переводе денежных средств значения ноль («0») налоговые органы при невозможности однозначно идентифицировать платеж самостоятельно относят поступившие денежные средства к одному из указанных выше оснований платежа, руководствуясь законодательством о налогах и сборах;

- «ТП» — если сумма вносится за текущий период;

- «ЗД» — когда плательщик погашает задолженность;

- «ТР» — в случае погашения задолженности по требованию ИФНС или ФСС;

- «АП» — если плательщик погашает долг по акту проверки, не получив требование;

- «БФ» — платеж совершает физлицо — клиент банка со своего счета;

- «РС» — погашается рассроченная задолженность;

- «ОТ» — платежка составляется на погашение отсроченной задолженности;

- «РТ» — сумма направляется на погашение реструктурируемой задолженности;

- «ПБ» — должник в ходе процедур по делу о банкротстве погашает долг;

- «ПР» — сумма направляется на погашение задолженности, приостановленной к взысканию;

- «АР» — плательщик платит по исполнительному документу;

- «ИН» — лицо оплачивает инвестиционный налоговый кредит;

- «ТЛ» — учредитель (участник) или собственник имущества должника, иное третье лицо погашает долг в ходе дела о банкротстве;

- «ЗТ» — платеж направляется на погашение текущей задолженности по делу о банкротстве.

Поле 107 уточняет период, за который совершается платеж, в формате XX.YY.ГГГГ. Первые два знака всегда буквы:

- «МС» — месяц;

- «КВ» — квартал;

- «ПЛ» — полугодие;

- «ГД» — год.

Следующие два символа всегда цифры, которые указывают период отчетности: месяц (от 01 до 12), полугодие (01/02) или год (00). Вместо сочетания «ГГГГ» всегда ставят год.

Примеры правильных записей:

- МС.06.2018 — при внесении ежемесячных платежей по НДФЛ;

- КВ.01.2018 — при уплате НДС за первый квартал 2020 года;

- ГД.00.2017 — если ИП оплачивает взносы на пенсионное страхование.

Когда платеж осуществляется по требованию контролирующих органов, то указывается дата, определенная документом-требованием. Если плательщик совершает платеж по акту проверки или исполнительному листу, он ставит «0».

Подробно о заполнении поля 107 мы писали в статье «Налоговый период в платежном поручении, или Как заполнить поле 107».

Реквизит 108 заполняется при наличии документа основания платежа, например, исполнительного листа. Тогда просто указывается соответствующий номер. Если хозяйствующий субъект вносит текущую сумму налога, сбора или взноса, он указывает «0».

В поле 109 также указывается дата из документа основания платежа: акта проверки, требования, исполнительных документов.

Как заполнить платежное поручение за третье лицо

В ноябре 2016 года появилась возможность платить налоги и сборы за другое лицо. Но для этого важно правильно заполнить платежку. Фактический плательщик должен указать свои сведения только в следующих полях:

- наименование плательщика (реквизит 8);

- назначение платежа (реквизит 24) — сначала свои ИНН и КПП через две наклонные черты (//), затем сведения о том, кто должен фактически заплатить и за что.

Все остальные данные необходимо получить и вписать за плательщика, за которого вносится необходимая сумма налога, сбора или взноса.

Ошибки, из-за которых придется платить дважды

Все неточности, допущенные при составлении платежки, можно разделить на два типа:

- Ошибки не повлияли на обязанность плательщика уплатить налог или сбор.

- Ошибки, из-за которых деньги в бюджет не поступили. Согласно пп. 4 п. 4 статьи 45 НК РФ, к неуплате приводят неправильное наименование банка получателя и неверный счет Федерального казначейства, на который переводятся средства. Все остальные неточности не могут считаться критичными.

У налогоплательщиков есть возможность самостоятельно формировать платежные документы (платежные поручения) в интерактивных сервисах ФНС России.

Так, платежное поручение можно сформировать с помощью сервисов:

- «Личный кабинет налогоплательщика»;

- «Заплати налоги»;

- «Заполнить платежное поручение».

Сервис «Заплати налоги» создан как точка входа, с которой можно перейти по ссылке на все сервисы официального сайта ФНС России, которые позволяют сформировать платежный документ и осуществить оплату в режиме онлайн через один из банков-партнеров, заключивших соглашение с ФНС России.

Платежные реквизиты

Платежное поручение формируется с актуальными платежными реквизитами. Данные из интернет-сервисов ФНС России представляют собой:

- уникальный индекс документа;

- реквизиты получателя платежей физических лиц, администрируемых налоговыми органами;

- сумму платежа;

- реквизиты плательщика в случае оплаты сумм задолженности по налогам и сборам.

Информация с уникальным идентификатором начислений (УИН) передается в электронном виде в кредитные организации в порядке, установленном Соглашением об информационном взаимодействии ФНС России и кредитной организации при осуществлении платежей физических лиц, администрируемых налоговыми органами.

Как формируется платежное поручение

Платежное поручение должно быть заполнено на бланке с учетом всех правил, которые установлены нормативными документами. Для платежного поручения предусмотрен типовой бланк. Его форма приведена в Положении Банка России от 19.06.2012 г. № 383-П «О правилах осуществления перевода денежных средств».

ФНС России предоставляет кредитной организации, зарегистрированной как Участник в Государственной информационной системе о государственных и муниципальных платежах (ГИС ГМП), данные из интернет-сервисов ФНС России для формирования платежных поручений на перечисление в бюджетную систему РФ налогов (сборов) и иных платежей.

В свою очередь, кредитная организация, используя собственные программные средства, дополняет необходимые сведения о плательщике и осуществляет перечисление денежных средств с оформлением в установленном порядке полноформатного платежного поручения по каждому физическому лицу.

ФНС России отметила, что существующая система позволяет налогоплательщикам минимизировать случаи использования некорректных реквизитов для оплаты налоговых платежей, взносов, сборов и штрафов, а также совершать платежи дистанционно – без посещения филиалов и операционных офисов кредитных учреждений, в том числе через банкоматы и терминалы самообслуживания.

При этом любые полученные налоговым органом, органами внутренних дел, следственными органами, органом государственного внебюджетного фонда и таможенным органом сведения о налогоплательщике, плательщике страховых взносов, за исключением сведений, поименованных в п. 1 ст. 102 НК РФ, составляют налоговую тайну.

Читайте также «Уплату налогов за третьих лиц запретили»

Эксперт «НА» Е.В. Чимидова

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении!

Подпишитесь на Наши новости в Яндекс Дзен!

Подписаться

Добавить в «Нужное»

Актуально на: 26 ноября 2018 г.

По общему правилу налогоплательщики и налоговые агенты по НДС производят уплату налога за истекший квартал равными долями не позднее 25-го числа каждого из 3 месяцев следующего квартала (п. 1 ст. 174 НК РФ). В нашей консультации приведем образец платежного поручения по НДС в 2018-2019 годах.

Чтобы налог считался уплаченным

Налоговое законодательство предусматривает, какие ошибки в платежном поручении на уплату налогов, в т.ч. НДС, являются критичными. Это значит, что перечисленный НДС по платежкам с такими ошибками не будет считаться уплаченным, а обязанность налогоплательщика или агента по уплате налога останется неисполненной.

К таким ошибкам относятся неверное указание:

- номера счета Федерального казначейства;

- наименования банка получателя.

Указанные реквизиты можно уточнить в своей налоговой инспекции, а можно обратиться к сервису «Адрес и платежные реквизиты Вашей инспекции» на сайте ФНС nalog.ru или воспользоваться Справочником на нашем сайте.

Другие реквизиты не менее важны

Чтобы не пришлось уточнять платеж в связи с неверным указанием прочих реквизитов, необходимо обратить внимание на правильное заполнение отдельных полей платежки по НДС. В этом помогут Правила, утв. Приказом Минфина России от 12.11.2013 № 107н, Положение, утв. Банком России 19.06.2012 № 383-П.

Приведем реквизиты платежки, заполняемые при уплате НДС:

| Поле | Что указывается | Как заполнить |

|---|---|---|

| 101 | Статус плательщика | 01 (если налогоплательщик – организация); 09 (если налогоплательщик – ИП); 02 (для налогового агента) |

| 104 | КБК | 18210301000011000110 (налог, кроме импорта из ЕАЭС); 18210301000012100110 (пени); 18210301000013000110 (штраф) |

| 105 | ОКТМО | ОКТМО по месту нахождения организации (месту жительства ИП) |

| 106 | Основание платежа | ТП – платежи текущего года; ЗД – добровольное погашение задолженности по истекшим налоговым периодам при отсутствии требования об уплате; ТР – погашение задолженности по требованию налогового органа; др. |

| 107 | Показатель налогового периода | КВ.XX.YYYY, где XX – номер квартала (к примеру, за 1-ый квартал, код 01), YYYY – год, за который производится уплата (например, 2018) |

| 108 | Номер документа-основания платежа | При уплате текущих платежей на основании налоговой декларации или при добровольном погашении задолженности при отсутствии требования ИФНС (основание платежа «ТП» или «ЗД») указывается 0 |

| 109 | Дата документа основания платежа | дата подписания декларации, если основание платежа «ТП»; 0, если основание платежа «ЗД» или если указать конкретное значение невозможно (к примеру, платеж совершается до подачи декларации); дата требования, если основание платежа «ТР»; др. |

| 24 | Назначение платежа | К примеру, «Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории РФ (3 платеж за 1 квартал 2018 г.)» |

Платежка по НДС в 2018-2019: образец

Приведем образец платежного поручения по НДС в 2018-2019 году для организации – налогоплательщика НДС, стоящей на учете в ИФНС № 36 г. Москвы по месту своего нахождения. В качестве примера приведено платежное поручение на уплату НДС в 2017 году, ведь порядок заполнения платежек в 2018 и 2019 годах не изменился.

«Бизнес без купюр» — совместный образовательный проект ПАО Сбербанк, международной платежной системы Visa и Платформы знаний и сервисов для бизнеса «Деловая среда», цель которого — популяризация знаний о бизнес-картах.

Как появился этот проект? Мы провели исследование среди представителей бизнеса разных отраслей и выяснили, что предприниматели и руководители активно используют бизнес-карты или планируют их оформить, однако у них возникают сложности с доступом к информации по бизнес-картам. А вопросов возникает немало, например:

— какие расходы можно проводить по бизнес-карте, а какие нет

— как оплачивать бизнес-картой услуги за рубежом

— как установить лимиты для карт, выданных сотрудникам

— какие документы нужны от сотрудников для оформления бизнес-карт

— как учитывать расходы по бизнес-картам

— что делать, если сотрудник потеряет бизнес-карту

— что делать, если сотрудник оплатил личные расходы по бизнес-карте и др.

Проект «Бизнес без купюр» — это база знаний, в которой собраны ответы на самые распространенные вопросы о бизнес-картах. Для вашего удобства информация представлена в разных форматах: видео, статьи, вопрос-ответ. Своими советами и лайфхаками делятся не только эксперты, но и предприниматели, некоторые из которых пользуются бизнес-картами уже более 15 лет.

Успехов в вашем деле!

Команда проекта «Бизнес без купюр»

ПАО Сбербанк — лидер банковского сектора, треть ее банковской системы. У Сбербанка в России — более 110 миллионов клиентов, а за рубежом — около 11 миллионов человек. Среди клиентов Сбербанка — более 1 млн предприятий (из 4,5 млн зарегистрированных юридических лиц в России).

Visa — международная платежная система, которая обеспечивает держателям карт, торгово-сервисным предприятиям, финансовым и правительственным учреждениям в более чем 200 странах и территориях доступ к быстрой, безопасной и надежной сети электронных платежей.

Деловая среда — Платформа знаний и сервисом для бизнеса. Мы помогаем предпринимателям воплощать мечты об успешном бизнесе и формируем для него комплексную экосистему с продуктами и сервисами, позволяющими ему развивать личностные навыки и способности, увеличивать эффективность бизнеса.