Содержание

- Что это такое

- Как определить значение периода

- Как определить код для оплаты НДФЛ

- Особые случаи

- Заполнение платежки онлайн

- Платежное поручение: поле 107

- Платежное поручение поле 107: налоговый период

- Поле 107 в платежном поручении в 2020 году: когда ставится конкретная дата

- Поле 107 в платежке по НДФЛ

- Платежка НДФЛ: образец заполнения

- Ошибка в поле 107 в платежном поручении

- Как заполнять поле 107 в платежном поручении при перечислении взносов

- Анатомия системы

- Какие факторы влияют?

- Фундамент порядка уплаты

- Наличность и перечисление

- Непреодолимый форс-мажор

Syda_Productions / .com

Соответствующие пояснения приведены в письме ФНС России от 26 апреля 2018 г. № КЧ-3-8/2721@ «Орассмотрении обращения». Они касаются особенностей заполнения отдельных полей платежного документа.

Налоговики подчеркивают, что с целью своевременного и достоверного обеспечения разноски платежей в информационные ресурсы налоговых органов все поля платежных документов должны быть заполнены в порядке, утвержденном приказом Минфина России от 12 ноября 2013 г. № 107н (далее – приказ Минфина России № 107н). Напомним, им, в частности, установлены Правила указания информации, идентифицирующей платеж, в распоряжениях о переводе денежных средств в уплату налогов, сборов, страховых взносов и иных платежей в бюджетную систему Российской Федерации, администрируемых налоговыми органами.

Также даны рекомендации по заполнению реквизитов «106» и «107» платежного документа. В этих полях указываются значение основания платежа (реквизит «106») и значение показателя налогового периода – периодичность уплаты налогового платежа или конкретная дата его уплаты, установленная законодательством о налогах и сборах (реквизит «107»).

Так, в случае уплаты госпошлины по делам, рассматриваемым в арбитражных судах, в поле «106» следует указывать значение «ТП» – платежи текущего года, а в поле «107» – дату совершения платежа (поскольку при заполнении платежного документа на уплату госпошлины по делам, рассматриваемым в арбитражных судах, периодичность не установлена).

Какая еще информация должна быть прописана в платежном поручении на уплату госпошлины? Узнайте из материала «Оформление платежных поручений на уплату налоговых платежей, страховых взносов и госпошлины» в «Энциклопедии решений. Налоги и взносы» интернет-версии системы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

Добавим, «ТП» указывается в том случае, если администратором госпошлины является налоговый орган. Если же администратором госпошлины выступает любой другой госорган, то в поле «106» проставляется «0» (п. 7 приложения № 2, п. 5 приложения № 4 к приказу Минфина России № 107н). Администратора госпошлины можно узнать по первым трем цифрам КБК. Например, КБК при уплате госпошлины за рассмотрение дела в арбитражном суде – 182 108 01000011000110, 182 – это и есть код ФНС России. Поэтому в данном случае в поле «106» ставится «ТП».

Налоговый период 107 в платежном поручении — это специальный числовой код, позволяющий идентифицировать временной промежуток, за который перечисляются деньги. В статье расскажем, как правильно определить значение этого кода, и разберем спорные ситуации по заполнению этого поля.

Что это такое

Если компания или предприниматель перечисляет налог, сбор, взнос или иной фискальный платеж в бюджет, то платежное поручение составляется в особом порядке. В таком случае заполняют «налоговую строку» — совокупность полей с 104 по 110. Поле «Налоговый период» (107) тоже относится к этой строке.

Рассмотрим подробнее, что значит налоговый период 107 и как его расшифровать.

Этот код имеет особую структуру. Он состоит из десяти знаков следующего формата: «ХХ.ХХ.ХХХХ». Знак «Х» обозначает конкретное значение фискального периода, за который осуществляется перечисление денежных средств. Обычная точка используется для разделения данных числовых и(или) буквенных обозначений этого периода.

Как определить значение периода

По действующим правилам по заполнению платежных поручений, утвержденных положениями Банка России от 19.06.2012 № 383-П и уточненных приказом Минфина РФ № 107н, расшифровка налогового периода 107 принята следующая:

- «МС.ХХ.ГГГГ» — так обозначается фискальный платеж, который перечисляется в государственный бюджет за один календарный месяц, где «ХХ» — это цифровое обозначение месяца (от 01 до 12), а ГГГГ — календарный год. Например, для зачисления страхового взноса по ВНиМ за август в ИФНС в 107 поле указывают «МС.08.2020».

- «КВ.ХХ.ГГГГ» — это квартальная оплата налога, сбора или взноса. В этом значении «ХХ» — это цифровое обозначение квартала (от 01 до 04). К примеру, для перечисления ежеквартального платежа по НДС за 2 квартал 2020 в поле пишут: «КВ.02.2020».

- «ПЛ.ХХ.ГГГГ» — такое значение следует указывать в поле 107, если перечисляется платеж за полугодие. Вместо «ХХ» необходимо проставить 01 или 02, в зависимости от того, за какое полугодие уплачивается фискальный сбор. Пример: для оплаты ЕСХН за 1 полугодие 2020 г. укажите в платежке «ПЛ.01.2020».

- «ГД.00.ГГГГ» — если оплата производится один раз в год. Например, если перечисляется итоговый транш по налогу на прибыль за 2020 г., то в платежке указывают «ГД.00.2020».

ВАЖНО! Эти значения применяются только к фискальным перечислениям, то есть к тем платежам, которые зачисляются непосредственно в ФНС. В иных случаях значение кода меняется!

К примеру, как заполнять налоговый период 107 для оплаты взносов на травматизм? При перечислении денежных средств в Фонд социального страхования в поле 107 проставляют 0. Но это условие действует только на взносы от несчастных случаев и профзаболеваний. При уплате страхового обеспечения в ИФНС (ОПМ, ОМС или ВНиМ) придется указывать коды, приведенные выше.

Как определить код для оплаты НДФЛ

Если налог на доходы физических лиц оплачивает организация или индивидуальный предприниматель за своих работников, то поле 107 заполняется по общепринятым нормам. То есть при уплате НДФЛ за сентябрь этого года в платежке указывают «МС. 09.2020».

Если оплата производится за самого налогоплательщика, чиновники предусмотрели исключения. Например, если индивидуальный предприниматель перечисляет НДФЛ в бюджет за самого себя и ИП применяет основную систему налогообложения. Для налогоплательщиков этой категории предусмотрена уплата НДФЛ в следующие сроки: до 15 июля и до 15 октября отчетного года — это авансовые платежи, до 15 января года следующего — для итогового расчета.

Следовательно, при перечислении авансового или итогового платежа НДФЛ ИП за самого себя необходимо указать конкретную дату. Например, ИП на ОСНО платит аванс по НДФЛ за январь-июнь 2020 года, в поле 107 вносят 15.07.2020.

Особые случаи

Чиновники определили, что такое налоговый период при оплате налога и как его указать в платежном поручении для отдельных ситуаций:

- Госпошлина. Если предприятию необходимо заплатить государственную пошлину в бюджет, то в п. 107 укажите конкретную дату, то есть дату перечисления денежных средств.

- Таможня. Для оплаты таможенных пошлин и иных сборов в п. 107 укажите код таможенного органа. Такие указания представило Казначейство РФ в письме от 10.08.2017 № 07-04-05/05-660.

- Уплата по требованию. Если компания перечисляет деньги в ИФНС по требованию, в котором содержатся конкретные сроки оплаты, по в п. 107 укажите конкретную дату перечисления.

- По исполнительным листам и актам проверки. Если деньги в бюджет перечисляются по результатам проведенных проверок (например, недоимка указана в акте), то в п. 107 укажите 0.

Если сомневаетесь, какой код указать, уточните информацию в ФНС. Отметим, что при наличии ошибки в п. 107 денежные средства все равно будут зачислены в бюджет. В такой ситуации придется обратиться в ФНС, чтобы уточнить реквизиты платежа. Как это сделать — читайте в специальном материале «Как написать письмо в налоговую об уточнении платежа».

Заполнение платежки онлайн

Если вы пользуетесь сервисами Сбербанка, например, «Бухгалтерия онлайн», пользователям базового тарифа подскажут, как готовить и сдавать отчетность, акты, накладные, платежки, в том числе как заполнить налоговый период 107 в Сбербанк Онлайн при оплате налога.

Добавить в «Нужное»

Актуально на: 30 марта 2020 г.

В поле 107 платежного поручения на перечисление налога нужно указать код налогового периода, за который плательщик/налоговый агент собирается уплатить налог (п. 8 Приложения № 2 к Приказу Минфина России от 12.11.2013 N 107н).

Налоговый период указывается при перечислении налогов за текущий год, а также при добровольном погашении недоимки при отсутствии требования об уплате из ИФНС.

Платежное поручение: поле 107

Значение показателя, отражаемого в поле 107 платежки (Приложение 2 к Положению Банка России от 19.06.2012 № 383-П), имеет 10 знаков – ХХ.ХХ.ХХХХ:

- 8 знаков указывают непосредственно на налоговый период;

- 2 знака – это разделители, обозначаемые точкой («.»).

Платежное поручение поле 107: налоговый период

Значение поля 107 налоговой платежки может принимать следующий вид:

- «МС.ХХ.ГГГГ», где ХХ – номер месяца (от 01 до 12), а ГГГГ – год, за который производится платеж. Например, при перечислении авансового платежа по налогу на прибыль за март 2020 г. в поле 107 платежки нужно проставить «МС.03.2020»;

- «КВ.ХХ.ГГГГ», где ХХ – номер квартала (от 01 до 04), ГГГГ – год, за который уплачивается налог. Так, при перечислении очередного платежа по НДС, допустим, за II квартал 2020 г., в поле 107 должно быть указано «КВ.02.2020»;

- «ПЛ.ХХ.ГГГГ», где ХХ – номер полугодия (01 или 02), ГГГГ – год, за который перечисляется налог. К примеру, при перечислении платежа по ЕСХН за 1-е полугодие 2020 г. ставьте в платежке «ПЛ.01.2020»;

- «ГД.00.ГГГГ», где ГГГГ – год, за который уплачивается налог. Например, производя окончательный расчет по налогу на прибыль за 2020 год, в поле 107 платежки нужно будет поставить «ГД.00.2020».

Поле 107 в платежном поручении в 2020 году: когда ставится конкретная дата

Если НК РФ по годовому платежу предусматривается более одного срока уплаты и установлены конкретные даты уплаты этого налога, то в поле 107 платежки указываются эти даты (п. 8 Приложения № 2 к Приказу Минфина России от 12.11.2013 N 107н).

Поле 107 в платежке по НДФЛ

Если организация/ИП уплачивает НДФЛ в бюджет в качестве налогового агента, то в платежном поручении по НДФЛ поле 107 заполняется в обычном порядке (т. е. в формате «МС.ХХ.ГГГГ») (Письмо Минфина от 11.06.2019 № 21-08-11/42596). Ведь в НК не прописаны конкретные даты уплаты агентского НДФЛ.

Учитывая данный факт, налоговые агенты при перечислении НДФЛ, допустим, с зарплаты за март 2020 г. в поле 107 платежки должны поставить «МС.03.2020».

Платежка НДФЛ: образец заполнения

Образец платежки по НДФЛ вы найдете в отдельном материале.

Ошибка в поле 107 в платежном поручении

Если вы ошиблись только в поле 107 платежного поручения, то ничего страшного в этом нет – деньги все равно поступили в бюджет (пп. 4 п. 4 ст. 45 НК РФ). Но вы вправе направить в ИФНС заявление с просьбой уточнить налоговый период в платежке, в которой ошиблись при заполнении поля 107 (п. 7 ст. 45 НК РФ).

Как заполнять поле 107 в платежном поручении при перечислении взносов

При заполнении платежных поручений на перечесление взносов в ИФНС (взносы на ОПС, взносы на ОМС, взносы на ВНиМ) поле 107 платежного поручения заполняется в формате «МС.ХХ.ХХХХ» (как в платежках по агентскому НДФЛ). А при уплате взносов в ФСС (взносы «на травматизм») в поле 107 ставится «0» (п. 5 Приложения № 4 к Приказу Минфина России от 12.11.2013 N 107н).

О налоговой дисциплине можно говорить бесконечно. Эта тема волнует очень многих работодателей и финансовых специалистов. Без понимания того, как уплачиваются сборы в госбюджет, можно нажить проблемы, которые превратятся в снежный ком, способный разрушить любой бизнес.

Анатомия системы

Порядок уплаты налогов тесно связан со сроками их внесения. Недаром в Налоговом кодексе Российской Федерации (НК РФ) статьи, посвященные этим темам, стоят одна за другой: 57-я и 58-я. Однако о сроках внесения налоговых средств мы уже рассказывали ранее, поэтому сейчас поговорим о порядке уплаты налогов.

Cистема налогообложения в России включает множество сборов. Первыми в списке значатся налоги, собираемые в федеральный бюджет – к ним относят акцизный сбор, водный сбор, налог на доходы физлиц (НДФЛ), налог на прибыль организаций (НПО), налог на добавленную стоимость (НДС), налог на дополнительный доход от добычи углеводородного сырья (НДД) и налог на добычу полезных ископаемых (НДПИ).

Следующими по значимости идут региональные сборы. То есть это те налоги, порядок уплаты которых устанавливается властями того или иного территориального субъекта РФ. Таковыми считаются всего три налога: налог на игорный бизнес (НИБ), налог на имущество организаций (НИО) и транспортный налог. И, как подчеркивается в НК РФ, последний касается как физических лиц, так и организаций и компаний.

В отдельную категорию выделяются сборы, которые устанавливаются по месту объекта налогообложения. Они так и называются – местные налоги. Данный статус имеют: земельный налог (относится к физическим и юрлицам), налог на имущество физлиц (НИФЛ), торговый сбор и налог на недвижимость по кадастровой стоимости (ННКС).

Последняя группа налогов – отраслевая. К отраслевым сборам относятся «природные» платежи. То есть это все сборы, касающиеся природных богатств государства. Всего таких сборов три – налог на пользование объектов животного мира (НПОЖМ), сборы за пользование объектами водных биологических ресурсов (НПОВБР) и регулярные платежи за пользование недрами (РППН).

Какие факторы влияют?

Говоря о порядке уплаты налогов, стоит упомянуть и существующие налоговые режимы. Налоговый кодекс предусматривает всего четыре режима уплаты налогов, из которых только три относится к организациям. Тем не менее перечислим все. Первый – упрощенная система налогообложения (УСН). Второй – единый налог на вмененный доход для отдельных видов деятельности (ЕНВД). Третий – единый сельскохозяйственный налог (ЕСХН). Четвертый относится только к физическим лицам, осуществляющим хозяйственную деятельность в статусе самозанятых персон, – патентная система налогообложения.

На этом перечисление видов налогов, сборов и их режимов уплаты можно считать исчерпывающим. Однако зачем же мы привели такой подробный список? Затем, что для каждого режима, для каждого налога в отдельности установлены свои сроки и порядок уплаты. Кроме того, эти два родственных аспекта достаточно сильно зависят от вида налогов: федеральный, региональный, местный и т.п.

Фундамент порядка уплаты

Порядку уплаты налогов и сборов в НК РФ посвящена 58-я статья, которая состоит из девяти довольно объемных пунктов (некоторые из них поделены на подпункты). Поэтому независимо от того, что для каждого налога в том или ином регионе устанавливаются свои сроки и порядки внесения, процедура и механизмы этого процесса довольно подробно прописаны в базовом документе: НК.

В в нем говорится, что внесение сбора может быть единовременным, то есть вся сумма того или иного налога уплачивается сразу, за один раз. Сделать это вправе либо прямой плательщик налога, либо его налоговый агент. Понятно, что порядок уплаты налога предусматривает соблюдение конкретных сроков. Тоже самое относится к авансовым платежам.

В 58-й статье говорится и о нарушениях порядка уплаты. Если таковые имели место быть, как в отношении авансовых платежей, так и в отношении уплаты общей суммы налогов, то в НК предусмотрены карательные меры – пени. Подробно о начислении штрафных платежей говорится в посвященной этому статье кодекса – 75-й. Однако, в документе сразу подчеркивается, что нарушение порядка авансовых взносов не является причиной для привлечения налогоплательщика к ответственности – ни административной, ни уголовной.

Наличность и перечисление

Особое место в статье о порядке уплаты налогов и страховых платежей отводится форме их внесения. Пока разрешена и наличная, и безналичная формы. Однако если речь идет о первом варианте (наличные), то нужно помнить, что он в большинстве случаев касается физических лиц. Организациям настоятельно рекомендуется использовать безналичный расчет.

Ответственность за сбор налоговых средств возложена на местную администрацию. Именно в кассы местных административных структур нужно вносить налоговые средства. Они направляют их в госбюджет, которым управляют федеральные казначейства.

Добавим, что любое юридическое или физическое лицо может получить официальное уведомление о необходимости уплаты того или иного налога. В этом случае в 58-й статье говорится, что сделать это необходимо в течение одного месяца. Если, конечно, не предусмотрено иных сроков.

Непреодолимый форс-мажор

В той же самой статье говорится и о непреодолимых обстоятельствах, которые способны наступить для любого налогоплательщика. Порядок уплаты сборов предусматривает, что при форс-мажоре сроки внесения сборов физическими и юридическими лицами продлеваются до устранения подобных обстоятельств.

Однако, стоит напомнить, что именно имеется в виду в 58-й статье под непреодолимыми обстоятельствами. Это, например, любое стихийное бедствие или неожиданные, глобальные события, не зависящие от ситуации в том регионе, где физическое или юридическое лицо платит налоги. К таковым, к слову, относится и нынешняя пандемия коронавируса. Из-за нее Правительство России еще в апреле текущего года приняло постановление «О мерах по обеспечению устойчивого развития экономики». В рамках данного постановления был введен целый ряд налоговых послаблений, касающихся порядка и сроков уплаты сборов в госбюджет страны.

Очень многие сроки внесения уплаты налогов были перенесены. Каждый налог в данном случае рассматривался отдельно. Подробные таблицы с новыми сроками были опубликованы во всех центральных российских СМИ и официальных источниках информации, включая сайт Федеральной налоговой службы РФ. В первую очередь эти налоговые послабления рассчитаны на участников тех отраслей, которые наиболее всего пострадали от эпидемии. Проверить, относится ли ваше предприятие к числу наиболее пострадавших, можно на сайте ФНС.

Кстати, специалисты подчеркивают, что онлайн-технологии в условиях пандемии нужно использовать как можно активнее. А участники финансового рынка, знающие о налогах больше, чем все остальные, относятся к тем специалистам, которые могут работать из дома. Но для этого нужны не только компьютер и интернет. Необходим также расчетный счет для сотрудничества с клиентами. Наилучшим вариантом, по мнению профессионалов, является счет в европейской компании, например, в Bilderlings. Клиенты и заказчики обращают на это пристальное внимание.

1. Каким образом осуществить уплату налогов?

2. Как правильно заполнить платежное поручение?

3. Как уточнить невыясненный платеж?

4. Что делать в случае обнаружения фактов наличия переплаты?

5. Можно ли зачесть либо вернуть излишне уплаченную сумму страховых взносов, пеней и штрафов на обязательное пенсионное cтрахование?

6. Как возвратить сумму излишне уплаченной государственной пошлины?

7. Как быть, если платежный документ был заполнен с ошибками?

8. Как быть, если сумма налога уплачена, а в лицевом счете сведения об уплате отсутствуют?

9. Порядок начисления пени

10. Какие меры могут быть приняты к предпринимателю в случае неуплаты налогов в установленные сроки?

1. Каким образом осуществить уплату налогов?

Оплата налогов в качестве налогоплательщика – физического лица осуществляется на общих основаниях — до наступления сроков уплаты имущественных налогов (налога на имущество физических лиц, транспортного налога, земельного налога) налоговый орган направляет по почте налоговое уведомление с указанием размера налога, подлежащего уплате, расчет налоговой базы, срок уплаты налога и сформированные платежные поручения. Полученные платежные извещения подлежат оплате в отделениях банка, в случае отсутствия в муниципальном образовании кредитных учреждений, оплату можно осуществить в отделении связи. Кроме того, в этом случае можно оплатить также налог непосредственно в кассу муниципального образования.

Кроме того, предприниматели обязаны осуществлять оплату налогов, подлежащих уплате индивидуальными предпринимателями. В данном случае расчетный документ заполняется налогоплательщиком самостоятельно. Оплата может быть осуществлена как наличными денежными средствами через кредитное учреждение или отделение связи, так и в безналичной форме, т. е. через расчетный счет.

>> наверх

2. Как правильно заполнить платежное поручение?

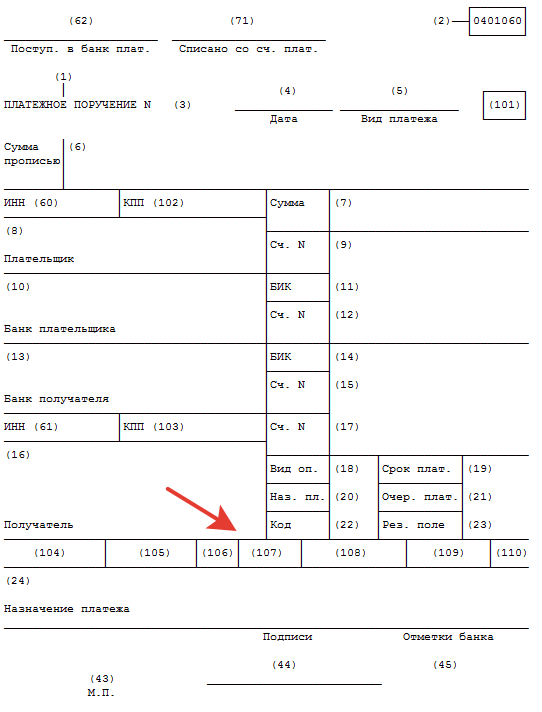

При заполнении платежных документов во избежание ошибочного направления платежа необходимо помнить о необходимости правильного заполнения всех полей платежного документа (рис. 1). В первую очередь необходимо правильно указать получателя платежа – ИНН и КПП налогового органа и расчетный счет получателя – для уплаты налогов и сборов в Республике Татарстан открыт Единый казначейский счет (ЕКС) 40101810800000010001 в ГРКЦ НБ РТ Банка России г. Казани.

1) Особенностями заполнения расчетных документов для индивидуальных предпринимателей является заполнение поля 101 «Статус», оно должно быть заполнено одним из следующих значений:

* налогоплательщик – индивидуальный предприниматель указывает значение статуса «09»,

* налогоплательщик – частный нотариус – «10»,

* налогоплательщик – адвокат, учредивший адвокатский кабинет – «11»,

* налогоплательщик – глава крестьянского (фермерского) хозяйства – «12». Необходимо помнить об особенности заполнения платежных документов по ЕСН и НДФЛ: если налог платится за себя, то в поле «101» указывается статус «09», если налог платится за наемных работников, то необходимо указать статус «14» (налогоплательщик, производящий выплаты физическим лицам).

2) В поле 104 «КБК» указывается показатель кода бюджетной классификации состоящий из 20 знаков. Одним платежным поручением нельзя оплатить и налог, и пени, и штрафы. Для каждого типа платежа заполняется отдельное платежное поручение. Тип платежа определяется в 14-м разряде КБК и в поле 110 платежного поручения. Обратите особое внимание на соответствие значения поля «110» (тип платежа) и 14 разряда в КБК («1» – налог, «2» – пени, «3» – штраф).

3) В поле 105 «Код ОКАТО» указывается значение кода ОКАТО муниципального образования.

4) В поле 106 «Основание платежа» указывается показатель основания платежа, который имеет 2 знака и может принимать следующие значения:

* «ТП» – платежи текущего года;

* «ЗД» – добровольное погашение задолженности по истекшим налоговым периодам при отсутствии требования об уплате налогов (сборов) от налогового органа;

* «ТР» – погашение задолженности по требованию налогового органа об уплате налогов (сборов);

* «АП» – погашение задолженности по акту проверки;

* «АР» – погашение задолженности по исполнительному документу.

5) Поле 107 «Налоговый период» используется для указания периодичности уплаты налога или конкретной даты уплаты налога, установленной налоговым законодательством. Показатель содержит десять знаков вместе с точками, восемь из которых имеют смысловое значение, а два являются разделительными знаками и заполняются точками («.»). Периодичность уплаты может быть месячной, квартальной, полугодовой или годовой. Первые два знака показателя налогового периода предназначены для определения периодичности уплаты налога (сбора), установленной законодательством о налогах и сборах, которая указывается следующим образом:

* «МС» – месячные платежи;

* «КВ» – квартальные платежи;

* «ПЛ» – полугодовые платежи;

* «ГД» – годовые платежи.

В 4-м и 5-м знаках показателя налогового периода для месячных платежей проставляется номер месяца текущего отчетного года, для квартальных платежей – номер квартала, для полугодовых – номер полугодия.

Номер месяца может принимать значения от 01 до 12, номер квартала – от 01 до 04, номер полугодия – 01 или 02.

В 3-м и 6-м знаках показателя налогового периода в качестве разделительных знаков проставляются точки («.»).

В 7 – 10 знаках показателя налогового периода указывается год, за который производится уплата налога.

Образцы заполнения показателя налогового периода: «МС.02.2003»; «КВ.01.2003»; «ПЛ.02.2003»; «ГД.00.2003».

При погашении задолженности по требованию об уплате налогов от налогового органа в показателе налогового периода указывается срок уплаты, установленный в требовании.

Если платеж осуществляется с целью погашения задолженности по акту проведенной проверки («АП») или исполнительному документу («АР»), то в показателе налогового периода проставляется ноль («0»).

В случае досрочной уплаты налогоплательщиком налога (сбора) в показателе налогового периода указывается первый предстоящий налоговый период, за который должна производиться уплата налога (сбора).

6) В поле 108 «Номер документа» указывается показатель номера документа, который заполняется, если показатель основания платежа имеет значение:

* «ТР» — номер требования налогового органа об уплате налогов (сборов);

* «АП» — номер акта проверки;

При указании в показателе номера документа соответствующей информации знак «№» не проставляется.

При заполнении расчетного документа на уплату налоговых платежей на основании налоговой декларации в поле 108 проставляется ноль («0»).

7) В поле 109 «Дата документа» указывается показатель даты документа, который состоит из 10 знаков и имеет формат даты аналогично подпункту 5: первые два знака показателя обозначают календарный день (могут иметь значения от 01 до 31), 4-й и 5-й знаки – месяц (значения от 01 до 12), знаки с 7-го по 10-й обозначают год, в 3-м и 6-м знаках в качестве разделительных проставляются точки («.»).

При этом для текущих платежей (значение показателя основания платежа равно «ТП») в показателе даты документа указывается дата декларации (расчета), представленной в налоговый орган, а именно дата подписи декларации налогоплательщиком (уполномоченным лицом).

В случае добровольного погашения задолженности по истекшим налоговым периодам при отсутствии требования об уплате налогов (сборов) от налогового органа (значение показателя основания платежа равно «ЗД») в показателе даты документа проставляется ноль («0»).

Для платежей, по которым уплата производится в соответствии с требованием об уплате налогов от налогового органа (значение показателя основания платежа равно «ТР»), в показателе даты документа проставляется дата требования.

8) В поле 110 «Тип платежа» указывается показатель типа платежа, который имеет два знака и может принимать следующие значения:

* «НС» – уплата налога или сбора;

* «ПЛ» – уплата платежа;

* «ГП» – уплата пошлины;

* «ВЗ» – уплата взноса;

* «АВ» – уплата аванса или предоплата;

* «ПЕ» – уплата пени;

* «ПЦ» – уплата процентов;

* «СА» – налоговые санкции, установленные Налоговым кодексом Российской Федерации;

* «АШ» – административные штрафы;

* «ИШ» – иные штрафы, установленные соответствующими законодательными или иными нормативными актами.

9) В поле 24 «Назначение платежа» расчетного документа допускается указание дополнительной информации, необходимой для идентификации назначения платежа.

10) Наличие в расчетном документе незаполненных полей не допускается.

При невозможности указать конкретное значение показателя в полях 106-110 расчетного документа проставляется ноль («0»).

Более подробно с правилами заполнения платежных документов можно ознакомиться на сайте www. r16.nalog.ru, а также на информационных стендах в инспекциях.

>> наверх

3. Как уточнить невыясненный платеж?

В том случае, если при заполнении платежного поручения Вы допустили ошибку, или заполнили не все поля платежного поручения, документ может быть отнесен к разряду невыясненных и не отражен в Вашем лицевом счете. В данном случае налоговый орган сформирует и направит в Ваш адрес Уведомление о необходимости уточнения реквизитов расчетного документа по установленной форме. Отрывную часть полученного уведомления необходимо заполнить и направить в инспекцию по почте или лично.

Кроме того, если налогоплательщик самостоятельно выявил ошибку, допущенную при заполнении расчетного документа, он имеет право подать в налоговый орган заявление об уточнении платежа. К заявлению должны быть приложены документы, подтверждающие перечисление налога в бюджет. Налоговый орган может провести сверку либо запросить у банка платежное поручение на перечисление налога, после чего принимает решение об уточнении платежа. В случае, если ошибка была допущена при указании номера счета Федерального казначейства и наименования банка получателя, уточнение платежа не может быть проведено.

>> наверх

4. Что делать в случае обнаружения фактов наличия переплаты?

В случае обнаружения фактов излишней или ошибочной уплаты налогов сумма излишне уплаченного налога может быть зачтена в счет уплаты другого налога, пеней или возврату на расчетный счет налогоплательщика, причем с 2008 года зачеты производятся по соответствующим видам налогов и сборов, а не бюджетов. Федеральные налоги могут быть зачтены в счет федеральных, региональные – в счет региональных, местные – в счет местных.

Зачет или возврат сумм излишне уплаченного налога осуществляется на основании заявления налогоплательщика, которое может быть подано в налоговый орган по месту учета налогоплательщика в течение трех лет со дня уплаты указанной суммы.

Возврат налогоплательщику суммы излишне уплаченного налога при наличии у него недоимки по иным налогам, пеням или штрафам может быть осуществлен только после погашения имеющейся задолженности путем зачета или оплаты. Для осуществления возврата Вам необходимо подать в налоговый орган заявление о возврате с обязательным указанием реквизитов расчетного расчета.

>> наверх

5. Можно ли зачесть либо вернуть излишне уплаченную сумму страховых взносов, пеней и штрафов на обязательное пенсионное страхование?

Сумма излишне уплаченных страховых взносов, пеней и штрафов на обязательное пенсионное страхование может быть зачтена в счет предстоящих платежей по страховым взносам, погашения недоимки по страховым взносам или задолженности по пеням, штрафам, а также возвращена страхователю. Зачет и возврат излишне уплаченной суммы производится на основании письменного заявления налогоплательщика, согласованного с территориальным органом Пенсионного фонда Российской Федерации. Решение о зачете принимается в течение десяти рабочих дней со дня получения заявления.

Возврат излишне уплаченной сумм не производится в случаях наличия у него недоимки по страховым взносам, задолженности по пеням, штрафам. Возврат производится по решению налогового органа по месту учета в качестве налогоплательщика в течение одного месяца со дня получения заявления налогоплательщика. Данный порядок начинает действовать с 1 декабря 2008г.

>> наверх

6. Как возвратить сумму излишне уплаченной государственной пошлины?

Для осуществления возврата излишне уплаченной суммы государственной пошлины Вам необходимо подать в налоговый орган по месту осуществления юридически значимых действий заявление о возврате с указанием реквизитов для осуществления возврата, оригинал платежного документа с отметкой банка, подтверждающего факт оплаты, а также определение суда о возврате государственной пошлины.

>> наверх

7. Как быть, если платежный документ был заполнен с ошибками?

В том случае, если при заполнении платежного извещения Вы допустили ошибку, или заполнили не все поля платежного извещения, документ может быть отнесен к разряду невыясненных и не отражен в Вашем лицевом счете. В данном случае налоговый орган сформирует и направит в Ваш адрес Уведомление о необходимости уточнения реквизитов расчетного документа по установленной форме. Отрывную часть полученного уведомления необходимо заполнить и направить в инспекцию по почте или лично.

>> наверх

8. Как быть, если сумма налога уплачена, а в лицевом счете сведения об уплате отсутствуют?

В том случае, если Вы получили требование об уплате налога или Вам было отказано в получении справки об отсутствии задолженности, при условии своевременной уплаты исчисленного налога, может быть проведена совместная сверка расчетов, в ходе которой в налоговый орган представляются оплаченные документы для выяснения причин неотражения оплаченных сумм в лицевом счете.

>> наверх

9. Порядок начисления пени.

В случае если налогоплательщик несвоевременно произвел уплату налогов, за каждый календарный день просрочки будет начислена пеня. Сумма начисляемой пени зависит от суммы недоимки, от количества дней просрочки и от действующей в это время ставки рефинансирования Центрального банка Российской Федерации. Согласно Указанию ЦБ РФ от 28.11.2008 N 2135-У с 1 декабря 2008 г. установлена ставка рефинансирования в размере 13% годовых. Начисление пени начинается со дня, следующего за установленным сроком уплаты.

Так, например, по сроку уплаты 15.11.2008 должен быть уплачен налог в сумме 1000 руб. 00 коп., уплата была произведена 29.11.2008. За период с 16.11.2008 по 28.11.2008 (13 дней) начислено пени в сумме 5 руб. 20 коп. (ставка рефинансирования в указанном периоде была равна 12%).

Сумма пени = Сумма недоимки * Количество дней просрочки * Действующая ставка рефинансирования * 1/300 * 1/100

>> наверх

10. Какие меры могут быть приняты к предпринимателю в случае неуплаты налогов в установленные сроки?

В случае, если предприниматель не уплачивает (не полностью) уплачивает причитающуюся сумму налога, налоговые органы направляют ему требования об уплате налога. Чтобы обеспечить уплату предпринимателем налогов и сборов налоговые органы вправе: начислить пени, приостановить операции по счетам в банке, заложить имущество должника, и наложить арест на имущество налогоплательщика.

>> наверх