Содержание

Оборотные фонды представляют собой часть производственных фондов, которые в течение одного кругооборота, как правило, полностью потребляются в процессе труда, полностью переносят свою стоимость на изготовляемый продукт (осуществляемую работу) и возвращаются предприятию в денежной форме. На предприятиях, в организациях и объединениях транспорта и хранения нефти, нефтепродуктов и газа оборотные фонды потребляются в течение одного производственного цикла и их стоимость сразу полностью включается в себестоимость транспортировки или реализации соответствующей продукции. Следует отметить., что не все элементы оборотных фондов полностью потребляются в каждом кругообороте. Технический прогресс открывает большие возможности для вторичного и многократного использования ряда элементов оборотных фондов (тары, значительной части вспомогательных материалов, мелкого инвентаря и др.). В состав оборотных производственных фондов входят производственные запасы и незавершенное производство.

Кроме того, для установления планируемой величины оборотных производственных фондов производятся расчеты их потребности в ценностном выражении. Для этого необходимы данные о потребности в натуральном выражении и установленная соответствующими расчетами планово-заготовительная цена данного вида материально-технических ресурсов.

Для организации непрерывного производственного процесса по выпуску продукции предприятию необходимы не только основные производственные фонды, но и оборотные средства. Под оборотными средствами предприятия (объединения) понимают и экономике совокупность средств, вложенных в оборотные производственные фонды и фонды обращения и находящихся в непрерывном кругообороте при осуществлении предприятием своей производственно-хозяйственной деятельности. Плановый характер деятельности социалистических предприятий позволяет обеспечить максимальную структуру оборотных средств. В химической промышленности примерно 69% их составляют оборотные производственные фонды основной деятельности, 10% — — прочие нормируемые средства и около 21 % — — фонды обращения.

Оборотные средства расчленяются на оборотные производственные фонды (ст. 1—9) и фонды обращения (ст. 10—13).

Оборотные производственные фонды и запас готовой продукции относятся к нормируемым оборотным средствам. Доля оборотных производственных фондов в сумме нормируемых составляет в химии 80—85 %.

Оборотные производственные фонды — это стоимостное выражение той части средств производства, которая целиком потребляется в каждом производственном цикле и полностью переносит свою стоимость на готовый продукт.

По назначению оборотные производственные фонды в процессе воспроизводства подразделяются на предметы труда, подготовленные для запуска в производственный процесс, и предметы труда, уже вступившие в процесс производства.

В соответствии с -тем, что часть оборотных средств находится в сфере производства, а часть в сфере обращения, структурно они подразделяются на оборотные производственные фонды и фонды обращения.

Оборотные производственные фонды слагаются из средств в производственных запасах и в производстве.

Результаты внедрения СПУ влияют на снижение себестоимости работ, на размеры основных и оборотных производственных фондов предприятий, на сокращение продолжительности сроков строительства и объемов незавершенного строительства, на повышение производительности труда.

Большое значение имеет анализ состояния и использования / оборотных средств предприятия, под которыми понимаются денежные средства, находящиеся в оборотных производственных фондах и средствах обращения.

Оборотные производственные фонды Лош 1ы обращения

К оборотным производственным фондам в основном относятся предметы труда. В отличие от средств труда предметы труда функционируют в течение одного произ-

Часть производственных запасов (строительные конструкции и детали, основные материалы) вещественно входит в выпускаемую продукцию и образует ее основное материальное содержание другая (вспомогательные материалы, инструмент и инвентарь) — содействует осуществлению производственного процесса или потребляется средствами труда. Предметы труда, находящиеся в процессе производства, представляют собой незаконченную продукцию и выступают в виде незавершенного строительного производства. В объем незавершенного производства включаются затраты по тем строительно-монтажным работам, которые по степени готовности не могут быть сданы и оплачены заказчиками в соответствии с принятым порядком расчетов за выполненные работы. К оборотным производственным фондам также относятся расходы будущих периодов, включающие затраты на подготовку производства.

ОБОРОТНЫЕ ПРОИЗВОДСТВЕННЫЕ ФОНДЫ

Выработка в НУЧП, тыс. руб. 7. Среднегодовая стоимость основных производственных фондов, тыс. руб. 8. Среднегодовая стоимость оборотных производственных фондов, тыс. руб. 9. Стоимость материальных ресурсов, тыс руб . . .. >

Кроме того, в пояснительной записке приводятся следующие основные технико-экономические показатели полная сметная стоимость общая трудоемкость работ выработка в один человеко-день себестоимость строительно-монтажных работ стоимость основных и оборотных производственных фондов строительных организаций планируемая и нормативная продолжительность строительства расчет экономической эффективности от сокращения срока строительства.

Оборотные средства подразделяются на две группы оборотные производственные фонды и фонды обращения.

Оборотные производственные фонды неразрывно связаны с материально-вещественным содержанием, потребительской стоимостью применяемых в процессе производства предметов труда. Это расходуемые в строительстве конструкции, детали, топливо, горюче-смазочные материалы, обеспечивающие работу основного и подсобного производства, а также запасные части для ремонта. Особенность этих элементов заключается в том, что они участвуют только в одном производственном цикле, теряют свою первоначальную форму и качество, полностью переносят свою стоимость

Частая сменяемость потребляемых в строительном производстве конструкций, деталей и других материалов, в отличие от машин и механизмов, многократно участвующих в производственных циклах, и обусловливает название оборотных производственных фондов.

Оборотные производственные фонды и фонды обращения строительных организаций находятся в непрерывном движении. Постоянно меняя свою натуральную форму, они в своем движении проходят три стадии, выполняя на каждой из них определенную функцию.

Первые шесть статей материальных ресурсов относятся к оборотным производственным фондам строительных организаций, а седьмая и восьмая статьи к фондам обращения.

Учитывая, что на стадии обращения стоимость строительной продукции только реализуется, а не создается, то для более точного определения уровня рентабельности следует оставить в оборотных средствах только оборотные производственные фонды (производственные запасы и незавершенное производство).

Следует отличать оборотные фонды от оборотных средств. Оборотные фонды выступают в процессе производства вещественно и измеряются физическими величинами (кубические метры бетона, тонны металла и др.). Оборотные средства — это оборотные фонды в стоимостном выражении. Поэтому иногда сумма оборотных средств, требуемая для нормального хода строительства и реализации готовой продукции, может не совпадать со стоимостью соответствующих оборотных производственных фондов и фондов обращения.

Состав и структура оборотных средств. Оборотные средства подрядной строительной организации состоят из денежных средств для образования необходимых запасов оборотных производственных фондов и фондов обращения. Минимальная часть оборотных средств, которая постоянно необходима строительной организации для ритмичной работы, образует нормируемые оборотные средства.

Оборотный капитал (оборотные средства). Это наиболее подвижная часть капитала организации (предприятия), вложенная в его текущие активы. В бухгалтерском балансе оборотный капитал представляет собой превышение текущих активов организации над ее краткосрочными обязательствами. В практике оборотный капитал иногда называют оборотным фондом предприятия. Одна его часть авансирована в сферу производства и формирует оборотные производственные фонды, другая находится в сфере обращения и образует фонды обращения.

Оборотные производственные фонды по вещественному содержанию представляют собой предметы труда, а также орудия труда, учитываемые в составе малоценных и быстроизнашивающихся предметов. Оборотные производственные фонды обслуживают сферу производства и полностью переносят свою стоимость на стоимость готовой продукции, изменяя первоначальную форму в течение производственного цикла.

Находясь в постоянном движении, оборотный капитал обеспечивает бесперебойный кругооборот средств. При этом происходит постоянная и закономерная смена авансированной стоимости из денежной она превращается в товарную, затем в производственную и снова в товарную и денежную. Таким образом, возникает объективная необходимость авансирования средств с целью обеспечения непрерывного движения оборотных производственных фондов и фондов обращения для создания необходимых производственных запасов, задела незавершенного производства, готовой продукции и условий для ее реализации.

Оборотные средства — денежные средства, авансированные в оборотные производственные фонды и фонды обращения. Оборотные производственные фонды представлены такими активами, как сырье, материалы, топливо, тара, незавершенное производство, расходы будущих периодов и др. фонды обращения — товарами (на складе и в отгрузке) и денежными средствами (в кассе предприятия, на его расчетном счете и других счетах, в расчетах). Оборотный капитал — доля капитала предприятия, вложенная в текущие активы, фактически все оборотные средства. Чистый оборотный капитал представляет собой разницу между текущими активами и текущими (краткосрочными) обязательствами. Обслуживание долга — выплата процентов и погашение основной суммы долга за определенный отчетный период.

Для целей контроля, управления и планирования все оборотные средства делятся на нормируемые и ненормируемые. К нормируемым относятся оборотные производственные фонды (материалы, незавершенное производство) и часть фондов обращения — готовая продукция на складе.

Таким образом, оборотный капитал организации представляет собой средства, вложенные в оборотные производственные фонды и фонды обращения, которые совершают непрерывный кругооборот в процессе ее хозяйственной деятельности.

Оборачиваемость оборотных производственных фондов

Оборачиваемость основных производственных фондов Применение (авансирование) ресурсов (величина основных и оборотных производственных фондов)

Ускорение оборачиваемости оборотных производственных фондов

Раздел II актива баланса объединяет нормируемые оборотные средства в сфере производства и обращения. К. ним относятся оборотные производственные фонды (запасы материалыю-

В более широком плане структурная перестройка в инвестиционной политике связана и с еще одним очень важным процессом изменением влияния отдельных фак-торэв экономического роста в строительстве, существенным усилением влияния интенсивных факторов развития отрасли. Это обеспечивается путем более полного использования производственных мощностей строительных организаций, ускорения темпов роста производительности труда в строительстве, существенного улучшения использования основных и оборотных производственных фондов и преодоления тенденции падения фондоотдачи, нормализации длительности производственного цикла и размеров незавершенного строительства.

Основным показателем общей эффективности производственных фондов по народному хозяйству в целом и его отраслям (50бщ) является отношение годового национального дохода к сумме основных и оборотных производственных фондов народного хозяйства в среднем за год

Оборотные производственные фонды, ОбПФ 9000 10000 1000

Т.А.Фролова

Экономика предприятия: конспект лекций

Таганрог: ТРТУ, 2005

Понятие предприятия, цели и направления деятельности

В условиях рыночных отношений предприятие является основным звеном всей экономики, поскольку именно на этом уровне создается нужная обществу продукция, оказываются необходимые услуги.

Предприятие — это самостоятельный, организационно обособленный хозяйствующий субъект, который производит и реализует продукцию, выполняет работы промышленного характера или предоставляет платные услуги.

Любое предприятие является юридическим лицом, имеет законченную систему учета и отчетности, самостоятельный бухгалтерский баланс, расчетный и другие счета, печать с собственным наименованием и товарный знак (марку).

По цели и характеру деятельности можно выделить два вида предприятий: предпринимательские (коммерческие) и непредпринимательские (некоммерческие), существование которых обеспечивается бюджетным финансированием государства.

Существуют различные факторы, в соответствии, с которыми предприятия подразделяются на группы. Наиболее существенны следующие факторы классификации:

¨ используемые ресурсы,

¨ отраслевая принадлежность,

¨ местоположение,

¨ размер предприятия,

¨ форма собственности,

¨ организационно-правовая форма.

В соответствии с особенностями используемых ресурсов предприятия делятся на:

§ использующие в основном трудовые ресурсы (трудоемкие),

§ интенсивно использующие средства производства (фондоемкие),

§ интенсивно использующие материалы (материалоемкие).

Для трудоемких предприятий характерна высокая доля затрат на оплату труда в совокупных издержках производства. Эти предприятия, как правило, имеют высокую степень разделения труда. Разделение труда имеет позитивные и негативные последствия (см. табл.1.1).

Таблица 1.1

|

ПРЕИМУЩЕСТВА |

НЕДОСТАТКИ |

|

Использование способностей сотрудников. Лучшее использование машин. Использование преимуществ местоположения предприятия. Повышение мастерства. Рост производительности труда. Увеличение дохода. |

Монотонная деятельность. Отчужденность и потеря смысла. Заболевания из-за односторонней загрузки. Невысокая гибкость из-за узкой специализации. Отсутствие интереса к результатам совместной деятельности. |

Негативные последствия специализации и разделения труда привели к появлению концепций гуманизации труда, ограничения разделения труда, обогащения содержания трудовой деятельности, работы в группах.

Фондоемкие предприятия имеют особенно большое количество средств производства. Значительная часть издержек производства представляет собой амортизационные отчисления. Технический прогресс ведет к специализации, механизации и автоматизации производства. Механизация предполагает замену ручного труда машинным. Автоматизация имеет место в случае использования вычислительной техники, для управления производственным процессом. При высокой степени механизации и автоматизации средств производства производственный процесс становится недостаточно гибким, возрастают издержки производства и предприятие вынуждено решать проблему наиболее эффективному использования средств производства.

Материалоемкие предприятия имеют высокие объемы затрат ресурсов. Этим предприятиям приходится решать задачу эффективного использования ресурсов и экологических проблемы, связанные с утилизацией отходов производства.

В соответствии с отраслевой принадлежностью ПП подразделяются на:

1) промышленные предприятия, которые осуществляют добычу и переработку полезных ископаемых, и производство товаров;

2) торговые предприятия, которые сами не производят товары, но выполняют дистрибьюторские функции;

3) банки, которые собирают финансовые средства и предоставляют кредиты;

4) транспортные предприятия, которые занимаются перевозками с использованием различных транспортных средств;

5) страховые организации, которые осуществляют страхование от различных видов рисков;

6) предприятия в сфере услуг, например, гостиницы, консалтинговые фирмы и другие.

Наиболее удобным местоположением является такое, когда обеспечивается максимально возможная прибыль и рентабельность производства при прочих равных условиях. При этом нельзя забывать экологический принцип деятельности предприятия.

Выбор места расположения предприятия определяется на основе следующих критериев:

¨ Ориентация на материалы — с целью снижения транспортных расходов на материалы, это особенно важно для материалоемких предприятий.

¨ Ориентация на трудовые ресурсы — учитываются два обстоятельства: количество трудовых ресурсов в регионе и цена рабочей силы.

¨ Ориентация на продажу товаров и налоги — в случаях, когда в разных регионах действуют различные системы налогообложения, финансовой поддержки, налоговой политики. Предприятие располагается там, где эти условия наиболее выгодны.

¨ Ориентация на транспортные средства — выбор такого места расположения, которое обеспечивает предприятию наиболее выгодные гарантированные транспортные услуги. Удобно располагать предприятия вблизи транспортных узлов (портов, аэропортов, автомагистралей).

¨ Ориентация на источники энергии, что особенно важно для энергоемких предприятий. Однако в настоящее время это имеет не такое значение, как раньше, благодаря более широкому использованию электроэнергии.

¨ Ориентация на окружающую среду имеет в последние годы все большее значение и делает невозможным строительство некоторых предприятий в определенных регионах из соображений экологической безопасности.

¨ Ориентация на потребителя особенно важна для торговых предприятий.

¨ Ориентация на особенности местности играет существенную роль для транспортных предприятий, которые должны учитывать особенности ландшафта и климата.

¨ Ориентация на зарубежных партнеров — в случаях, когда предприятие непосредственно связано с зарубежными поставщиками или заказчиками.

Предприятия могут быть отнесены к малым, средним или крупным в зависимости от следующих факторов: количество работников, годовой оборот, размер основного капитала, количество рабочих мест, затраты на оплату труда, использование исходных материалов.

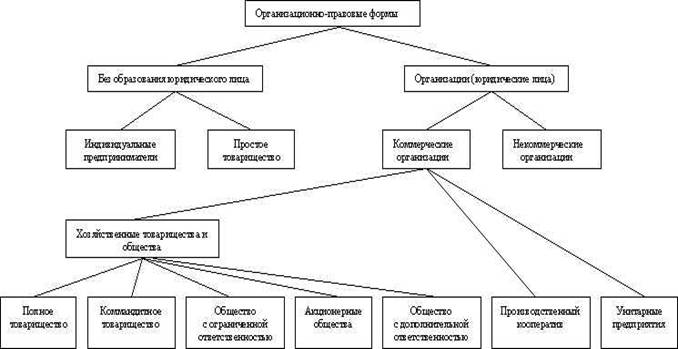

Применяемая сегодня в России система организационно-правовых форм хозяйственной деятельности, введенная в основном Гражданским кодексом РФ, включает 2 формы предпринимательства без образования юридического лица, 7 видов коммерческих организаций и 7 видов некоммерческих организаций.

В своей основе она довольно близка к системам, действующим во многих европейских и прочих странах (Франция, Германия, Испания и др., в меньшей степени — Великобритания, США, Япония).

Рис. 1.1. Организационно-правовые формы предпринимательства в России

Главной целью (миссией) создания и функционирования предприятия является получение максимально возможной прибыли за счет реализации потребителям производимой продукции (выполненных работ, оказанных услуг), на основе которой удовлетворяются социальные и экономические запросы трудового коллектива и владельцев средств производства.

На основе общей миссии предприятия формируются и устанавливаются общефирменные цели, которые определяются интересами владельца, размерами капитала, ситуацией внутри предприятия, внешней средой и должны отвечать следующим требованиям: быть конкретными и измеримыми, ориентированными во времени, досягаемыми и взаимно поддерживаемыми.

Каждое предприятие — это сложная производственно-экономическая система с многогранной деятельностью. Наиболее четко выделяются направления, которые следует отнести к главным:

1) комплексное изучение рынка (маркетинговая деятельность);

2) инновационная деятельность (научно-исследовательские и опытно-конструкторские разработки, внедрение технологических, организационных, управленческих и других новшеств в производство);

3) производственная деятельность (изготовление продукции, выполнение работ и оказание услуг, разработка номенклатуры и ассортимента адекватных спросу на рынке);

4) коммерческая деятельность предприятия на рынке (организация и стимулирование сбыта произведенной продукции, услуг, действенная реклама);

5) материально-техническое обеспечение производства (поставка сырья, материалов, комплектующих изделий, обеспечение всеми видами энергии, техникой, оборудованием, тарой, и т.д.);

6) экономическая деятельность предприятия (все виды планирования, ценообразования, учет и отчетность, организация и оплата труда, анализ хозяйственной деятельности и т.п.);

7) послепродажный сервис продукции производственно-технического и потребительского назначения (пусконаладочные работы, гарантийное обслуживание, обеспечение запасными частями для ремонта и т.д.);

8) социальная деятельность (поддержание на надлежащем уровне условий труда и жизни трудового коллектива, создание социальной инфраструктуры предприятия, включающей собственные жилые дома, столовые, лечебно-оздоровительные и детские дошкольные учреждения, ПТУ и т.д.).

В соответствии с Государственным образовательным стандартом и рабочей программой курса «Финансы организаций (предприятий)» для студентов специальности 080105.65 «Финансы и кредит» в рамках практической подготовки по дисциплине предусмотрено проведение практических занятий по следующей тематике с выполнением указанных форм работ:

Таблица 1

Структура и содержание практических занятий

|

№ темы |

Наименование темы |

Форма обучения |

Кол-во часов |

|

|

Часть II.1 |

||||

|

Экономическое содержание оборотного капитала. Определение потребности в оборотном капитале |

Опрос, тесты, задачи |

14.1. Экономическая сущность оборотного капитала 14.2. Структура оборотных активов организации и источники финансирования оборотных средств 14.3. Определение потребности в оборотном капитале |

||

|

Эффективность использования оборотного капитала Производственный и финансовый цикл |

Опрос, тесты, задачи |

15.1. Экономическое содержание и расчет показателей эффективности использования оборотного капитала 15.2. Определение длительности производственного и финансового цикла |

||

|

Экономическое содержание и источники финансирования основного капитала. Амортизация и ее роль в воспроизводственном процессе |

Опрос, тесты, задачи |

16.1. Экономическое содержание основного капитала 16.2. Источники финансирования основного капитала 16.3. Амортизация и ее роль в воспроизводственном процессе |

||

|

Оценка финансового состояния организации |

Опрос, тесты, задачи |

17.1. Методы и способы оценки финансового состояния предприятия 17.2. Анализ финансовой устойчивости 17.3. Анализ ликвидности баланса 17.4. Анализ финансовых коэффициентов 17.5. Анализ прибыльности и рентабельности |

||

|

Содержание и цели финансового планирования. Система финансовых планов (бюджетов). Виды и методы финансового планирования |

Опрос, тесты, задачи |

18.1. Основное содержание, цель и задачи финансового планирования 18.2. Система финансовых планов (бюджетов) 18.3. Виды и методы финансового планирования |

||

Методические указания по проведению практических занятий

Тема 14. Экономическое содержание оборотного капитала. Определение потребности в оборотном капитале

Краткое содержание темы:

Определение и особенности экономической категории «оборотные средства». Денежная, производственная и товарная формы оборотных средств. Стадии кругооборота оборотных средств. Функции оборотных средств. Принципы организации оборотных средств. Состав оборотных средств: по функциональному признаку, по признаку участия в процессе производстве, по участию в реализации, по степени ликвидности, по степени планирования. Факторы, влияющие на состав оборотных средств. Источники формирования оборотных средств и их характеристика. Содержание и цель нормирования оборотных средств. Определение нормы запаса и норматива оборотных средств. Состав нормируемых и ненормируемых оборотных средств. Методы нормирования оборотных средств. Общий порядок нормирования оборотных средств методом прямого счета.

Вопросы для обсуждения:

-

Экономическая сущность оборотного капитала

-

Состав и структура оборотных активов организации

-

Источники финансирования оборотных средств

-

Определение потребности в оборотном капитале

Контрольные вопросы:

-

Охарактеризуйте экономическое содержание оборотного капитала и приведите его классификацию.

-

Какова структура оборотных активов организации?

-

От каких факторов зависит структура оборотных средств предприятия?

-

Чему способствует оптимизация структуры оборотных средств предприятия?

-

Что входит в состав оборотных активов?

-

Охарактеризуйте состав оборотных производственных фондов и фондов обращения.

-

Назовите стадии кругооборота оборотных средств.

-

Назовите источники формирования оборотных средств.

-

Охарактеризуйте различные подходы к формированию оборотных средств.

-

Что такое норма и норматив оборотных средств?

-

Как определяется потребность в оборотном капитале?

-

От каких факторов зависит потребность предприятия в оборотных средствах?

-

Охарактеризуйте влияние инфляции на деятельность предприятия, на его потребность в оборотных средствах

-

Определите понятие «ненормируемые оборотные средства», укажите их состав.

-

Как рассчитывается потребность в оборотных средствах, авансируемых в дебиторскую задолженность?

-

Каковы принципы управления оборотными средствами в производственных запасах?

-

Определите пути оптимизации управления запасами материалов в современных экономических условиях.

-

Как осуществляется управление оборотными средствами в незавершенном производстве и расходах будущих периодов?

-

Каковы принципы управления оборотными средствами в готовой продукции?

-

Определите виды, роль и методы управления дебиторской задолженностью.

-

Охарактеризуйте методы управления денежными средствами.

Необходимая информация для решения задач по теме 14:

Традиционным методом определения потребности в оборотных средствах является их нормирование.

Частный норматив по отдельному элементу собственных оборотных средствНэл.обс. рассчитывается по формуле:

Нэл.обс. = О × N,

где N – норма запаса, в днях;

О – однодневный расход или выпуск по данной статье оборотных средств, руб.

О = З / Т,

где З – затраты за расчетный период, руб.;

Т – длительность расчетного периода, дни (месяц – 30 дн., квартал – 90 дн., полугодие – 180 дн., год – 360 дней)

Норматив производственных запасов Нпз рассчитывается следующим образом:

Нпз =Опз × Nпз,

где Nпз – норма производственных запасов (в днях запаса);

Опз – однодневный расход производственных запасов, руб.

Норматив незавершенного производства Ннп определяется по формуле:

Ннп = Овп ×Д × К,

где Овп – однодневные затраты на производство валовой продукции, руб.;

Д – длительность производственного цикла, дни;

К – коэффициент нарастания затрат.

Коэффициент нарастания затрат зависит от суммы единовременных затрат в начале производственного цикла и распределения остальных затрат по стадиям производства. К единовременным относят затраты, осуществляемые в начале производственного процесса. В тех случаях, когда единовременные затраты (сырье, материалы, полуфабрикаты) производятся в начале производственного цикла, а все последующие расходы (заработная плата, общезаводские и цеховые расходы) нарастают равномерно, токоэффициент нарастания затрат(К) определяется по формуле:

К = (Зе+ 0,5×Зп) / З,

где З – затраты по смете производства, или производственная себестоимость;

Зе– затраты, производимые одновременно в начале производственного цикла;

Зп– все последующие затраты до окончания производственного цикла.

Однако в некоторых отраслях, например, в судостроении и судоремонте, величина затрат на постройку и ремонт судна (с первой производственной операции до окончания испытаний судна) нарастает неравномерно. В случае неравномерного нарастания затраткоэффициент нарастания(К) рассчитывается по формуле:

К = (Зе×Д + З1×t1+ З2×t2+ …+0,5×Зр×Д) / З × Д,

где Д – длительность производственного цикла, дни;

З1, З2– разовые затраты на отдельных стадиях производства, руб.;

t1,t2– время от момента разовых затрат до окончания производственного цикла, дни;

Зр– равномерно закладываемые затраты, руб.;

З – затраты по смете производства, руб.

Норматив оборотных средств на готовую продукцию Нгп определяется:

Нгп = Nгп × Огп,

где Nгп – норма оборотных средств по готовой продукции, дни;

Огп – однодневный выпуск товарной продукции по производственной себестоимости.

Норматив по расходам будущих периодов Нр бп рассчитывается:

Нр бп = Р бп нг + Р бп пл – Р бп сп ,

где Р бп пл – расходы в плановом году;

Р бп нг – расходы будущих периодов на начало года;

Р бп сп – расходы будущих периодов, списываемых на затраты в плановом периоде.

Совокупный норматив оборотных средств (Нос) отражает общую потребность предприятия в собственных оборотных средствах в планируемом периоде и определяется путем сложения частных нормативов:

Нос = Нпз + Ннп + Нгп +Нр бп.

Далее необходимо сравнить полученный совокупный норматив с совокупным нормативом прошлого периода, чтобы определить, как изменяется потребность предприятия в собственных оборотных средствах в плановом периоде. Разница между нормативами составляет сумму прироста или уменьшения норматива оборотных средств, что находит отражение в финансовом плане предприятия.

По крупному уникальному оборудованию, не имеющему типовых норм, расчет норматива оборотных средств осуществляется на основе списка наиболее подверженных износу деталей, количества используемого крупного оборудования и коэффициента понижения запаса деталей. Норматив оборотных средств по однородным деталям для ремонта (Нз)рассчитывается следующим образом:

Нз= (ОД ×М × Кп.з ×N× Ц) / В,

где ОД – количество одноименных деталей, необходимых для одного механизма;

М – число механизмов данного типа;

Кп.з– коэффициент понижения запаса деталей в зависимости от количества всех механизмов данного типа;

N– норма запаса деталей по условиям снабжения, дней;

Ц – цена одной детали, руб.;

В – срок службы детали, дней.

Норма запаса в днях (N) устанавливается из времени, необходимого для создания транспортного запаса, подготовительного запаса (времени на приемку, разгрузку, складирование), технологического запаса, текущего запаса, страхового запаса.

Транспортный запас обусловлен несовпадением движения грузов и платежных документов и определяется как разница между временем документооборота и временем пробега грузов. В тех случаях, когда время движения груза в пути превышает время движения документов на его оплату, транспортный запас в днях определяется как разность между числом дней пробега груза и движения и оплаты документов на этот груз. В частности, транспортный запас предусматривается в случае расчетов за материалы на условиях предварительной оплаты.

Подготовительный запассвязан с затратами на приемку, разгрузку, сортировку и складирование материальных ресурсов. Определяется исходя из фактических затрат, устанавливаемых хронометражем. В среднем норма затрат равна 1–2 дням.

Технологический запасобусловлен необходимостью подготовки сырья и материалов к запуску в производство или подбора партии запуска. Определяется конкретными условиями работы каждого предприятия.

Текущий запас предназначен для обеспечения нормального хода производственной деятельности в период между двумя очередными партиями поставок. Норма текущего запаса зависит от интервала поставок. В качестве нормы текущего запаса обычно принимают половину продолжительности среднего интервала между поставками. (Текущий запас= = Средний интервал между поставками/ 2)

Страховой запас создается для обеспечения непрерывности производственного процесса при возникновении перебоев в снабжении из-за нарушения условий поставок по срокам и комплектности, задержки груза в пути и некоторых других случаях. Норма оборотных средств в днях по страховому запасу обычно устанавливается для каждой группы материалов в пределах до 50% нормы текущего запаса. (Страховой запас = Текущий запас/2)

Таким образом, общая норма запаса в днях на сырье, основные материалы и покупные полуфабрикаты в целом складывается из пяти перечисленных запасов.

Средняя норма запаса в днях по всем группам материалов (N) определяется по следующей формуле:

|

Nср = |

Плановая потребность в оборотных средствах по сырью и материалам |

|

Среднедневной расход материалов |