Содержание

- Задача 1 Определить объем производства на предприятии в базовом и плановом году, а также его относительное изменение

- Задача 2. Определить объем производства товаров по каждому изделию

- Задача 3. Определить объем производства в целом на предприятии

- Роль бюджетирования в решении проблемы стабилизации финансово-экономического положения предприятия

- Условия успешного внедрения бюджетирования на предприятии

- МЕТОДЫ ФОРМИРОВАНИЯ БЮДЖЕТОВ

Если предложение имеющихся в распоряжении общества ресурсов увеличивается, то появляется возможность произвести больше как первого, так и второго альтернативных товаров. Это отражается сдвигом кривой производственных возможностей. Происходящий при этом экономический рост имеет одну важную особенность: общество может реализовать их в будущем, только ограничив текущее потребление. Компромиссы между сегодняшними издержками и завтрашними выгодами касаются всех, кто принимает решения, — отдельных потребителей, предприятий и государственных органов

Экономика исследует проблему такого использования или применения редких ресурсов, при котором достигается наибольшее или максимальное удовлетворение безграничных потребностей общества (цель производства). Поскольку потребности практически безграничны, а ресурсы редки, постольку экономика не в состоянии удовлетворить все материальные потребности общества. Единственное, что нам остается, это добиваться возможно наибольшего удовлетворения этих потребностей. Экономика – это наука об эффективности использования редких ресурсов.

Какой же смысл вкладывают экономисты в понятие «эффективность»? Экономическая эффективность охватывает проблему «затраты – выпуск». Она раскрывает связь между количеством единиц редких ресурсов, которые применяются в процессе производства, и результатом этого производства: чем большее количество продукта производится в единицу времени, тем выше эффективность экономики. Меньший объем продукта от данного количества затрат указывает на снижение эффективности. Ресурсы надо распределять так, чтобы они вносили наиболее ценный вклад в общий объем производства.

Полная занятость ресурсов.

Эффективность экономики. Полная занятость и полный объём производства

Общество не в состоянии удовлетворить полностью все потребности, оно может только влиять на степень несоответствия между ресурсами и потребностями. В этом случае говорят про эффективность экономики или (эффективное использование ресурсов), которая характеризует связь между количеством ресурсов, затраченных в производстве, и количеством товаров и услуг, полученных в результате использования этих ресурсов.

Эффективное использование ресурсов подразумевает:

1. полную занятость ресурсов – означает использование всех существующих для производства ресурсов, которые пригодны для использования;

2. полный объём производства означает использования ресурсов так, что они максимально удовлетворяют потребности общества.

Перед каждым обществом стоит проблема в правильном распределении ресурсов между производством разнообразных товаров и услуг.

Распределительная эффективность означает, что ресурсы используются в производстве именно тех товаров и услуг, которые необходимы и желанны для общества.

Полный объём производства предполагает достижения производственной эффективности, то есть использование современной технологии, которая обеспечивает максимальную отдачу от использованных ресурсов.

И всё-таки любому обществу приходится постоянно чем-то жертвовать, чтобы удовлетворить всё новые и новые потребности, возникает проблема выбора, поиск альтернативных вариантов использования ресурсов.

Достижение полной и эффективной занятости является одной из ключевых задач социально-экономической политики государства, важнейшей проблемой экономической науки.

Кривая производственных возможностей.

В упрощенном виде эффективность использования ограниченных ресурсов моделируется с помощью кривой производственных возможностей. Она определяет границу производственных возможностей, которая показывает  максимально возможный объем производства конкретного товара или вида услуг при заданных ресурсах и знаниях, которыми располагает экономика, и заданных объемах производства других товаров и услуг.

максимально возможный объем производства конкретного товара или вида услуг при заданных ресурсах и знаниях, которыми располагает экономика, и заданных объемах производства других товаров и услуг.

Кривая производственных возможностей — графическое изображение различных комбинаций производства благ при максимальном использовании имеющихся ресурсов и существующем уровне технологии.

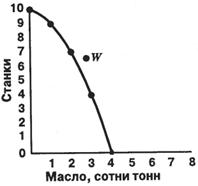

Рис. 3.1 Кривая производственных возможностей

Каждая точка на кривой производственных возможностей представляет какой-то максимальный объем производства двух продуктов. Чтобы осуществить различные комбинации производства масла и станков, показанные на кривой производственных возможностей, общество должно обеспечить полную занятость ресурсов и полный объем производства. Все сочетания X и Y на кривой представляют максимальные их количества, которые могут быть получены лишь в результате наиболее эффективного использования всех имеющихся ресурсов. Точки, находящиеся вне кривой производственных возможностей, как, например, точка W, оказались бы предпочтительнее любой точки на кривой, но они недостижимы при данном количестве ресурсов и при данной технологии производства. Барьер ограниченности ресурсов не допускает какого-либо сочетания производства средств производства и предметов потребления в точке, расположенной вне кривой производственных возможностей.

В нашем случае количество Y (масла), от которого приходится отказаться, чтобы получить дополнительную единицу X (станков), и есть вмененные издержки единицы X. Экономический смысл закона вмененных издержек сводится к следующему: экономические ресурсы непригодны для полного их использования в производстве альтернативных продуктов. В графическом изображении закон возрастающих вмененных издержек находит отражение в форме кривой производственных возможностей.

Раскрываются четыре основные идеи:

1) редкость ресурсов подразумевает, что все комбинации выпуска продуктов неосуществимы;

2) возможность выбора находит выражение в необходимости для общества проводить отбор из разных достижимых комбинаций продуктов;

3) нисходящий наклон кривой подразумевает вмененные издержки;

4) вогнутость кривой показывает увеличение вмененных издержек.

Таким образом, экономика занимается решением проблем маневрирования редкими ресурсами в производстве товаров и услуг с целью насыщения материальных потребностей общества. Чтобы повысить эффективность такого маневрирования, жизненно важно обеспечить полную занятость имеющихся ресурсов и соответствующий полный объем производства.

Экономика полной занятости вынуждена жертвовать выпуском одних видов товаров и услуг, чтобы добиться увеличения производства других. Переключение ресурсов из одной сферы их применения в другую обусловливает возникновение закона возрастающих вмененных издержек, т.е. производство дополнительных единиц одного продукта влечет за собой жертвование возрастающим количеством единиц другого продукта.

Технологический прогресс, увеличение количества и повышение качества людских и материальных ресурсов позволяет экономике производить все больше товаров и услуг. Выбор обществом структуры современного производства служит детерминантой будущего положения кривой производственных возможностей.

Основные проблемы, стоящие перед обществом.

Главной экономической задачей является выбор наиболее эффективного варианта распределения факторов производства в целях решения проблемы ограниченности возможностей, которая обусловлена беспредельными потребностями общества и ограниченностью ресурсов.

Любое общество должно найти ответы на следующие три вопроса:

1. что из товаров и услуг должно быть произведено, и в каком количестве?

2. как эти товары и услуги надо произвести?

3. кто, получит и сможет потребить (использовать) эти товары и услуги?

Рассмотрим поподробнее каждый из вопросов.

1. Что производить? Отдельный человек может получить какие-либо товары различными путями: произвести их самостоятельно, обменять на другие вещи, получить их в качестве подарка. Общество в целом не может получить все и немедленно. В силу этого оно должно определиться, что хотело бы иметь немедленно, с получением чего можно подождать, а от чего – вообще отказаться.

Развитые страны, например, прилагают немало усилий к улучшению производства ограниченного круга товаров для достижения определенного успеха в конкурентной борьбе с другими странами. Это могут быть автомобили, ЭВМ или иные товары.

Иногда выбор может быть очень трудным. Так называемые слаборазвитые страны настолько бедны, что усилия большей части рабочей силы тратятся на то, чтобы только накормить и одеть население страны. В таких странах поднять жизненный уровень можно путем наращивания производства.

Но поскольку рабочая сила занята полностью, то увеличить уровень общественного производства нелегко. Можно, конечно, провести модернизацию оборудования с целью увеличить объем производства. Но для этого необходима перестройка национального хозяйства. Часть ресурсов будет переключена с производства предметов потребления на производство капитальных товаров, строительство производственных зданий, выпуск машин и оборудования. Такая перестройка производства снизит жизненный уровень во имя его будущего повышения. Однако в странах с низким жизненным уровнем даже незначительное снижение выпуска товаров массового потребления поставит большое число людей на грань нищеты.

2. Как должны быть произведены товары и услуги? Кем, из каких ресурсов, с помощью какой технологии они должны быть произведены? Посредством какой организации национального хозяйства?

Существуют различные варианты производства всего набора благ, а также каждого блага в отдельности.

По разным проектам можно построить производственное и жилое здание, по разным проектам можно выпускать автомобили, использовать участок земли. Здание может быть и многоэтажным, и одноэтажным, автомобиль можно собрать на конвейере или вручную, участок земли можно засеять кукурузой или пшеницей.

Одни здания строят частные лица, другие – государство (например, школы). Решение о строительстве автомобилей в одной стране принимает государственный орган, в другой – частные фирмы. Использование земли может осуществляться либо по желанию самих фермеров, либо с участием или решением государственных органов.

3. Для кого произведен продукт? Поскольку количество созданных товаров и услуг ограничено, то возникает проблема их распределения. Кто должен пользоваться этими продуктами и услугами, извлекать полезность? Должны ли все члены общества получать одинаковую долю, или должны быть бедные и богатые, какова должна быть доля тех и других? Чему должен быть отдан приоритет–интеллекту или физической силе? Решение данной проблемы определяет цели общества, стимулы его развития

Не занятость и неполное использование ресурсов.

Дата добавления: 2015-08-11; просмотров: 4106;

В данной ситуации предприятию выгоднее было бы производить двигатель модели 513.400-020 , поскольку он позволяет наиболее эффективно использовать материальные ресурсы в терминах маржинального дохода, т. е. дает наилучший результат в условиях ограниченности материалов, однако спрос на него не превышает 1 260 ед. в год. Поэтому имеющиеся в наличии материалы следует использовать на полный объем производства модели 513.400-020 в соответствии со спросом, так как эта мо-

Чтобы этого добиться, оно должно обеспечить и полную занятость, и полный объем производства.

Полный объем производства означает, что ресурсы надо распределять эффективно

Полный объем производства эффективное использование ресурсов

Полный объем Производства подразумевает два вида эффективности эффективность распределения и эффективность производства.

Подведем итог. Эффективность распределения означает, что ресурсы распределяются между фирмами и отраслями промышленности так, чтобы получить тот самый ассортимент продукции, в котором общество нуждается больше всего. Эффективность производства означает, что каждый товар или услуга в этом оптимальном ассортименте производится с наименьшими затратами. Полный объем производства означает производство правильных товаров (эффективность распределения) правильным способом (эффективность производства). (Ключевой вопрос 5.)

Наука экономике занимается проблемой использования ограниченных ресурсов в производстве товаров и услуг с целью насыщения материальных потребностей общества. Чтобы такое использование было эффективным, жизненно важно обеспечить полную занятость имеющихся ресурсов и соответствующий полный объем производства.

Полный объем производства предполагает эффективность производства — производство любого продукта с наименьшими затратами и эффективность распределения ресурсов — производство конкретного набора продуктов, в наибольшей степени желаемого обществом.

Эффективное распределение ресурсов означает выпуск такого набора различных товаров и услуг, который будет наиболее желательным для общества. Полный объем производства предполагает полное использование имеющихся ресурсов.

Экономика, в которой достигнуты полная занятость и полный объем производства, т. е. та, которая соответствует точке на кривой производственных возможностей (КПВ), считается эффективной.

ПОЛНЫЙ ОБЪЕМ ПРОИЗВОДСТВА — МАКСИМАЛЬНО ВОЗМОЖНЫЙ ОБЪЕМ ПРОИЗВОДСТВА ПРИ ДАННОЙ ТЕХНОЛОГИИ И ПРИ ПОЛНОЙ ЗАНЯТОСТИ РЕСУРСОВ, ИСПОЛЬЗУЕМЫХ ИСКЛЮЧИТЕЛЬНО НА ПРОИЗВОДИТЕЛЬНЫЕ ЦЕЛИ.

Альтернативные издержки экономическая эффективность полная занятость ресурсов полный объем производства сравнительное преимущество кривая производственных возможностей закон возрастания альтернативных издержек экономический рост, экстенсивный и интенсивный типы экономического роста.

Стоимость валовой продукции включает стоимость всей товарной продукции и остатков НЭП. Таким образом, валовая продукция характеризует полный объем производства в плановом периоде. На предприятиях химических волокон товарная и валовая продукция обычно мало различаются. Основным отличием является то, что товарная продукция исчисляется в оптовых ценах текущего года, тогда как валовая продукция оценивается в сопоставимых (постоянных для длительного периода) ценах. Это необходимо для использования указанного показателя при характеристике динамики изменения объема производства и производительности труда за ряд лет.

Экономика функционирует в условиях полной занятости и достигает полного объема производства. Полный объем производства здесь означает, что ресурсы распределяются таким образом, чтобы они вносили наиболее ценный вклад в общий объем продукции, то есть ресурсы распределяются максимально эффективно. Например, кадры определенной специализации и квалификации используются именно по их профилю работы. (Эффективность в общем виде есть соотношение результатов и затраченных на их достижение ресурсов.) Полный объем производства предполагает также применение наилучших из имеющихся технологий. Полная занятость означает то, что нет безработицы, все трудоспособное население имеет работу.

При полной занятости используются все ресурсы. Но это одна сторона экономии. Другая — ресурсы надо распределять эффективно, чтобы они обеспечили полный объем производства. Но так как ресурсы редки, то экономика не может обеспечить неограниченный выпуск товаров и услуг. Необходимо принимать решения о том, какие товары и услуги следует производить, а от каких отказаться. Именно в этом суть проблемы экономии.

Объем производства, при котором суммарный сбыт равен общим издержкам, в результате чего прибыли не получается, но и убытков тоже нет. Это такой объем, при котором доля прибыли за минусом переменных издержек равна дискреционным издержкам и производственным издержкам при полном использовании производственной мощности.

Создание бригад нового типа открывает широкие возможности для организации бригадного хозрасчета. В качестве плановых хозрасчетных показателей бригадам могут быть установлены объем производства в натуральном или стоимостном выражении снижение затрат, непосредственно зависящее от работы бригады, рост производительности труда, фонд заработной платы и др. В настоящее время можно выделить три вида организации бригадного хозрасчета частичный, полный и бригадный подряд.

Для малых объемов выпуска продукции прибыль фирмы имеет отрицательную величину — доход недостаточен, чтобы возместить постоянные и переменные издержки. По мере увеличения объема производства прибыль становится положительной величиной и растет, пока объем выпуска продукции не достигнет 8 единиц. Выше 8 единиц прибыль падает, отражая опережающий рост полных издержек производства. Заметим, что прибыль максимизирована при q = 8, где MR близко к МС.

Мы уже изучили последствия от установления максимального уровня цен (т. е. цен, удерживаемых ниже той цены, которая обеспечивает равновесие спроса и предложения). Производство снижается (от Q0 к Qi на рис. 9.6), и это приводит к соответствующим убыткам в совокупных излишках потребителя и производителя (на рис. 9.6 треугольники полных убытков В и С). Чем меньше объем производства, тем ниже благосостояние потребителей и производителей в целом.

При монополии цена выше и потребители покупают меньше продукции. Из-за более высокой цены те потребители, которые покупают товар, теряют часть излишка, показанную прямоугольником А. Те потребители, которые не могут купить товар по цене Рт, но купили бы его по цене P , также теряют излишек в размере площади треугольника В. Следовательно, совокупная потеря потребительского излишка составляет А + В. Производитель, однако, получает прибыль, обозначенную прямоугольником А, продавая товар по более высокой цене, но теряет часть излишка, обозначенную треугольником С, представляющую собой дополнительную прибыль, которую производители получают от продажи (Q — Qm) по цене Рс. Общая прибыль производителя, следовательно, составит А — С. Вычитая потерю потребительского излишка из прибыли производителя, мы получим чистые убытки, равные В + С. Это полные чистые убытки от монопольной власти. Даже если прибыли монополиста были обложены налогом и перераспределены в пользу потребителей продукта, эффективность не будет достигнута, потому что объем производства будет ниже, чем в условиях свободной конкуренции. Общие чистые убытки — это общественные издержки такой неэффективности.

По мере дальнейшего снижения цены количество производимой продукции продолжает расти, а чистые убытки снижаются. При цене Р0 — а именно при этом уровне цены пересекаются кривые среднего дохода и предельных издержек, — объем производства возрастает до уровня, соответствующего условиям конкурентного рынка, и чистые убытки от монопольной власти устраняются. Уменьшая цену еще больше, скажем до Р3, мы приходим к сокращению объема производства. Это аналогично установлению максимальной границы цен в конкурентной отрасли. Дефицит растет (Qs—Qa), и одновременно растут полные чистые убытки от регулирования цен. При дальнейшем снижении цены объем выпуска продукции продолжает

Предприятия отрасли резко различаются по масштабам и характеру производства (объем производства колеблется от 1,6 тыс. до 1,5 млрд. руб. в год, число занятых — от 100 до 19 тыс. человек, производственные процессы — от аппаратурных до машинно-ручных. Это вызывает существенное различие в уровнях технико-экономических и финансовых показателей, что, с одной стороны, позволяет всесторонне оценить действенность полного хозрасчета в различных условиях, но с другой — сопряжено с трудностями в выработке единого методического подхода к планированию, разработке экономических нормативов и оценке результатов работы.

Необходимость расчета валовых показателей на предприятиях не подлежит сомнению, так как они наиболее полно отражают объем производства и служат базой для определения многих производных показателей чистой продукции, затрат на 1 руб. товарной продукции, дохода и др.

Массовое производство имеет большие возможности для механизации и автоматизации производства. Этот тип производства позволяет полнее использовать сырье, материалы, оборудование, что в значительной степени снижает затраты на производство продукции. Так как затраты на подготовку производства относят на больший объем производства, то их удельный вес на единицу продукции мал. При сочетании массовости производства с непрерывностью достигаются лучшие технико-экономические показатели.

Поскольку экономия от технических мероприятий на единицу й-го вида продукции определена, следовательно, полная экономия на планируемый период по уровню базисного года выразится произведением удельной экономии на плановый объем производства по данным базисного года, т. е.

Под производственной мощностью предприятия (цеха, участка) понимается максимально возможный годовой объем производства продукции (работ, услуг) в определенной номенклатуре и ассортименте. Этот максимум предполагает наиболее полное использование основных фондов (особенно их активной части) и производственных площадей, применение прогрессивной технологии и совершенных форм и методов организации производства, внедрение прогрессивных норм и передового опыта.

При планировании и учете объемов буровых работ широко применяют измеритель объема производства в сметной стоимости. Этот показатель достаточно полно отражает разную трудоемкость строительства скважин в конкретных условиях, но находится под влиянием ряда побочных факторов и причин (например, изменение цен), искажающих реальный объем производства, выполняемый предприятием. Кроме того, показатели объема работ в сметной оценке не сопоставимы по периодам в связи с ежегодным пересчетом сметной стоимости по коэффициенту коммерческой скорости. Такой пересчет приводит к тому, что расценки за единицу выполненных работ (1 м скважин) изменяются в зависимости от отклонения фактической скорости бурения от базовой (принятой в момент составления проектно-сметной документации).

План по скоростям бурения не выполнен ни в эксплуатационном, ни в разведочном бурении. Следовательно, в УБР имелись резервные в сравнении с планом мощности, позволившие ей выполнить план по объему производства, несмотря на некоторое снижение интенсивности буровых работ. Выявление и ввод резервных буровых установок и увеличение фонда времени бурения (в нашем примере фактическое число станко-месяцев бурения составило 119,6 против 114,9 по плану) являются важными и экономичными факторами роста объема буровых работ. Но это нередко не восполняет потерь от снижения скоростей бурения. Дело в том, что более полное экстенсивное использование установок и занятость буровых бригад проявляется в экономии

При составлении оперативных месячных планов строительных подразделений необходимо учитывать специфические особенности и условия производства работ. Например, в плане участка, который выполняет сварочно-монтажные работы, следует указывать объем незавершенного производства по сварке труб. В плане участка, выполняющего потолочную сварку, планируют полный объем работ и объем работ за вычетом незавершенного производства. В настоящее время в месячные оперативные планы участков и бригад включается такой важный показатель, как плановая себестоимость выполненных ими работ. Причем себестоимость строительно-монтажных работ рассчитывается только по затратам, зависящим от работы этого подразделения.

Механизация и автоматизация производственных процессов позволяют увеличить объем производства за счет роста производительности труда, повысить качество продукции, улучшить условия труда, повысить оперативность управления, улучшить использование трудовых ресурсов, полнее использовать основные производственные фонды.

Предположим теперь, что OSN Ltd. на начало периода имеет запасы в объеме 4000 единиц и что оценочный объем производства за год составляет 16 000 единиц, все прочие исходные данные остаются такими же, как в примере 5.2. Как такое изменение обстоятельств повлияет на отчетную прибыль Сначала займемся расчетом себестоимости продукции с помощью полного калькулирования.

Если объем производства > объема реализации (т.е. запасы увеличиваются), большее значение чистой прибыли дает полное калькулирование.

Теперь можно увидеть, почему и как чистая прибыль, рассчитанная на основе полного калькулирования, реагирует на увеличение/снижение запасов. Поскольку себестоимость единицы продукции при распределении всех накладных затрат выше, чем при маржинальном калькулировании, оценка одних и тех же запасов в первом случае окажется также выше. Это означает, что при полном калькулировании увеличение запасов за отчетный период приводит к тому, что часть затрат рассматривается как расходы будущих периодов, капитализированные в оценке запасов до их списания с баланса в момент продажи. И напротив, в случае сокращения запасов в течение отчетного периода, при использовании полного калькулирования будет списана большая сумма затрат предыдущих периодов, чем при маржинальном калькулировании. Именно поэтому, когда объем производства превысил неизменный объем реализации, чистая прибыль OSN Ltd., исчисленная с использованием полного калькулирования, увеличилась на 72 000 ф.ст., поскольку на эту же сумму оказались выше отсроченные затраты (чем при маржинальном калькулировании). Когда объем реализации превысил объем производства, в отчетном периоде было списано на 36 000 ф.ст. больше затрат прошлого периода.

Таким образом, полный объем производства состоит из валовой продукции, стоимости работ и услуг, не включаемых в валовую продукцию, и стоимости работ по освоению новых изделий и исключением безобъемных сумм и повторных объемов. Следовательно, показатель полного объема производства характеризует физический объем работ предприятия в данном периоде.

Покупные изделия, полуфабрикаты 180 Полезный фонд рабочего времени 130 Полная себестоимость продукции 179 Полная стоимость основных фондов 27 Полный объем производства 82 Пор ядок

Вертикальный отрезок (verti al range) — вертикальный сегмент кривой совокупного предложения, на котором отражается полный объем производства.

Полный объем производства (full produ tion) — максимальное количество товаров и услуг, которое может быть произведено из используемых в экономике ресурсов полное использование ( отсутствие недоиспользованных ) имеющихся ресурсов.

Эффективное использование ограниченных ресурсов означает желание получить максимальное количество товаров и услуг из имеющихся в распоряжении общества ресурсов. Чтобы добиться этого, оно должно обеспечить и полную занятость, и полный объем производства. При этом экономика достигает состояния Парето-эффекхивности (ситуация, при которой увеличение выпуска одного товара возможно лишь при сокращении производства другого).

Однако треугольники В и С полных потерь на рис. 9.7 дают слишком оптимистическую оценку эффективности политики, которая устанавливает цену выше уровня, обеспечивающего равновесие спроса и предложения. Фактически ряд производителей, соблазненных высокой ценой 2, могут увеличить объем производства, что приведет к образованию нераспроданного запаса продукции, т. е. перепроизводству. Это действительно произошло на авиалиниях, когда плата за полеты была установлена Управлением гражданской авиации выше уровня, обеспечивающего равновесие спроса и предложения. Чтобы удовлет-

Задача 1 Определить объем производства на предприятии в базовом и плановом году, а также его относительное изменение

Решение

Найдем объем производства в базовом и плановом году. Для этого воспользуемся формулой:

V = В х Ц

V – Объем производства.

В – Количество изделий.

Ц – Цена товара.

Начнем с товара А. Рассчитаем объем производства товара А в базовом году.

Vaб = Ваб х Цаб

Подставим значения в формулу.

Vaб = 100 000 х 5 = 500 000 — объем производства товара А в базовом году.

Рассчитаем объем производства товара А в плановом году.

Vaп = Вап х Цап

Подставим значения в формулу.

Vaп = 120 000 х 5,5 = 660 000 — объем производства товара А в плановом году.

По аналогичному принципу рассчитаем объем производства для товара Б.

Vбб = 150 000 х 7 = 1 050 000 — объем производства товара Б в базовом году.

Vбп = 130 000 х 8 = 1 040 000 — объем производства товара Б в плановом году.

Найдем объем производства на предприятии в целом. Для этого необходимо сложить объемы производства товаров отдельно в базовом и плановом году. Воспользуемся формулой:

где:

Vобщ- объем производства в целом по предприятию

Vi — объем производства по i-тому наименованию товаров

n – количество наименований товаров, которые выпускаются на предприятии.

Посчитаем объем производства в целом по предприятию за базовый год.

Vобщб = 1 050 000 + 500 000 = 1 550 000 гривен

Посчитаем объем производства по предприятию в целом за плановый год.

Vобщпл = 1 040 000 + 660 000 = 1 700 000 гривен

Вычислим абсолютное изменение объема производства, что в последствии поможет вычислить относительное изменение объема производства. Воспользуемся формулой:

где:

ΔV- абсолютное изменение объема производства

Vпл_общ — объем производства в целом по предприятию в плановом году

Vб_общ — объем производства в целом по предприятию в базовом году.

Подставим значения в формулу:

ΔV = 1 700 000 — 1 550 000 = 150 000

Теперь вычислим относительное изменение объема производства. Используем формулу:

Iv — индекс изменения объемов производства (индекс прироста)

Подставим значения в формулу.

150 000 / 1 550 000 х 100% = 9,677% то есть — объем производства увеличился на 9,677%

Ответ: Объем производства в базовом периоде составил 1 550 000 гривен, в плановом периоде — 1 700 000 гривен, а прирост объема производства составил 9,677%

Задача 2. Определить объем производства товаров по каждому изделию

Определить объем производства товаров по каждому изделию и в целом по предприятию в базовом и плановом году, а так же относительное изменение объемов производства по изделиям и в целом по предприятию

Решение

Используем формулы из предыдущей задачи. Найдем объем производства по каждому изделию в базовом и плановом году

Vaб = 200 000 х 3 = 600 000 гривен — объем производства товара А в базовом году

Vапл = 220 000 х 3,2 = 704 000 гривен — объем производства товара А в плановом году

Vбб = 150 000 х 6,1 = 915 000 гривен — объем производства товара Б в базовом году

Vбпл = 170 000 х 6 = 1 020 000 гривен — объем производства товара Б в плановом году

Vвб = 175 000 х 2,8 = 490 000 гривен — объем производства товара В в базовом году

Vвпл = 165 000 х 2,9 = 478 500 гривен — объем производства товара В в плановом году

Vдб = 210 000 х 1,7 = 357 000 гривен — объем производства товара Д в базовом году

Vдпл = 200 000 х 2 = 400 000 гривен — объем производства товара Д в плановом году

Посчитаем объем производства в целом по предприятию.

Vб = 600 000 + 915 000 + 490 000 + 357 000 = 2 362 000 гривен — объем производства в целом по предприятию в базовом году.

Vпл = 704 000 + 1 020 000 + 478 500 + 400 000 = 2 602 500 гривен — объем производства в целом по предприятию в плановом году.

Найдем относительное изменение объема производства по каждому изделию.

Общая формула для индекса роста заключается в нахождении соотношения объема производства текущего (планового) и базового периода минус единица и выражении полученного числа в процентах.

Исходя из проведенных вычислений:

Строка 2 — объем производства товара А увеличился на 17,3%

Строка 3 — объем производства товара Б увеличился на 11,475%

Строка 4 — объем производства товара В уменьшился на 2,347%

Строка 5 — объем производства товара Д вырос на 12%

Найдем относительное изменение объема производства в целом по предприятию.

Строка 6 — объем производства в целом по предприятию вырос на 10,2%

Ответ:

Объем производства изделия А в базовом периоде равен 600 000 гривен, в плановом — 704 000 гривен

Объем производства изделия Б в базовом периоде равен 915 000 гривен в плановом — 1 020 000 гривен

Объем производства изделия В в базовом периоде равен 490 000 гривен, в плановом — 478 500 гривен

Объем производства изделия Д в базовом периоде равен 357 000 гривен в плановом — 400 000 гривен

Общий объем производства в базовом периоде составляет 2 362 000 гривен, а в плановом периоде — 2 602 500 гривен

Индексы роста объема производства:

Изделия А +17,3%

Изделия Б +11,475%

Изделия В -2,347%

Изделия Д +10,2%

Задача 3. Определить объем производства в целом на предприятии

Определить объем производства в целом на предприятии в базовом и плановом году, абсолютное и относительное изменение объемов производства по изделиям и в целом на предприятии

Решение

Используем формулы из предыдущих задач

Определим объем производства по каждой единице.

100 000 х 4 = 400 000 гривен — объем производства товара А в базовом году

110 000 х 3,5 = 385 000 гривен — объем производства товара А в плановом году

200 000 х 9 = 1 800 000 гривен — объем производства товара Б в базовом году

180 000 х 8,5 = 1 530 000 гривен -объем производства товара Б в плановом году

50 000 х 12 = 600 000 гривен — объем производства товара В в базовом году

60 000 х 10 = 600 000 гривен -объем производства товара В в плановом году

Используя полученные данные найдем объем производства на предприятии в целом.

400 000 + 1 800 000 + 600 000 = 2 800 000 гривен -объем производства в целом на предприятии в базовом году

385 000 + 1 530 000 + 600 000 = 2 515 000 гривен — объем производства в целом на предприятии в плановом году

Теперь найдем абсолютное изменение объема производства.

2 515 000 — 2 800 000 = -285 000 гривен — объем производства сократился на 285 000 грн.

Найдем относительное изменение объемов производства.

-285 000 / 2 800 000 х 100% = -10,18% — объем производства сократился на 10,18%

Ответ: Объем производства в базовом периоде составляет 2 800 000 гривен, в плановом периоде — 2 515 000 гривен, сокращение объема производства составила 285 000 гривен. Объем производства на предприятии сократился на 10,18%

Грищенко О.В. Таганрогский государственный радиотехнический университет

Материалы предоставлены сайтом http://www.aup.ru

Тема 2. Анализ производства и реализации продукции

2.1. Анализ формирования и выполнения производственной программы

2.1.1. Анализ объема продукции

2.1.2. Анализ ассортимента продукции

2.1.3. Анализ структуры продукции

2.2. Анализ качества продукции

2.3. Анализ ритмичности выпуска продукции

2.4. Анализ выполнения договорных обязательств и реализации продукции

Предприятия самостоятельно планируют свою деятельность на основе договоров, заключенных с потребителями продукции и поставщиками материально-технических ресурсов, и определяют перспективы развития исходя из спроса на производимую продукцию, работы и услуги. В своей деятельности предприятия обязаны учитывать интересы потребителя и его требования к качеству поставляемой продукции и услуг.

Поэтому анализ работы промышленных предприятий начинают с изучения показателей выпуска продукции, который предполагает следующие этапы:

1. Анализ формирования и выполнения производственной программы;

1.1. Анализ объема продукции;

1.2. Анализ ассортимента продукции;

1.3. Анализ структуры продукции;

2. Анализ качества продукции;

3. Анализ ритмичности производства;

4. Анализ выполнения договорных обязательств и реализации продукции.

Источники информации: плановые и оперативные планы-графики, данные текущей и годовой отчетности (ф.1-П «Отчет предприятия (объединения) по продукции, ф. № 1 «Баланс предприятия», ф. № 2 «Отчет о прибылях и убытках»; данные текущего бухгалтерского и статистического учета (ведомость №16 «Движение готовых изделий, их отгрузка и реализация», журнал ордер №1, карточки складского учета готовой продукции и др.)

Объем производства промышленной продукции может выражаться в натуральных, условно-натуральных и статистических измерителях. Обобщающие показатели объема производства продукции получают с помощью стоимостной оценки – в оптовых ценах.

Основными показателями объема производства являются товарная и валовая продукция.

Валовая продукция – стоимость всей продукции и выполненных работ, включая незавершенное производство, выраженная в сопоставимых ценах.

Товарная продукция – валовая продукция за минусом внутризаводского оборота и незавершенного производства.

Реализованная продукция — стоимость реализованной продукции, отгруженной и оплаченной покупателями.

2.1. Анализ формирования и выполнения производственной программы

В ходе анализа динамики объема производства продукции могут применяться натуральные (штуки, метры, тонны и т.д.), условно-натуральные (тысяча условных банок, количество условных ремонтов и др.), стоимостные показатели объемов производства продукции. Последний показатель является более предпочтительным.

Стоимостные показатели объема производства должны быть приведены в сопоставимый вид. В условиях инфляции нейтрализация изменения цен или «стоимостного» фактора является важнейшим условием сопоставимости данных.

В международном учетном стандарте IASC №15 «Информация, характеризующая влияние изменения цен» нашли отражение две основные концепции. Первая соответствует «Методике оценки объектов бухгалтерского учета в денежных единицах одинаковой покупательной стоимости» и ориентирована на общий индекс инфляции национальной валюты. При анализе динамики объема производства необходимо произвести корректировку на общий индекс инфляции национальной валюты.

Вторая концепция лежит в основе «Методики переоценки объектов бухгалтерского учета в текущую стоимость». Методика ориентирована на применение индивидуальных индексов цен на товар или товарную группу. При этом могут применяться следующие методы:

- пересчета объема производства продукции за отчетный год по ценам аналогичной продукции базисного периода (по относительно небольшой номенклатуре выпускаемой продукции);

- корректировки на агрегатный индекс изменения цен (Jц) по группе однородных товаров (работ, услуг) или по отрасли в целом:

Jц = S VВП1Ц0 : S VВП0 Ц0 ,

где VВП1 – выпуск продукции в отчетном периоде в натуральном выражении;

VВП0 – выпуск продукции в базисном периоде в натуральном выражении;

Ц0 – цена единицы продукции в базисном периоде.

Тогда сопоставимый с базисным фактический объем выпуска продукции (ВП1ЦП) рассчитываем по формуле

ВП1ЦП = ВП1 : Jц ,

где ВП1 – объем выпускаемой продукции в стоимостном выражении.

С применением вышеназванных методов нейтрализуется влияние изменения цен на конкретный товар или товарную группу.

2.1.1. Анализ объема продукции

Анализ объема производства начинают с изучения динамики валовой и товарной продукции, расчета индексов их роста и прироста (табл.4).

Таблица 4

Динамика товарной продукции

|

Год |

Товарная продукция в сопоставимых ценах, руб |

Темпы роста, % |

|

|

Базисные |

Цепные |

||

|

Тб=ТПi/ТПо х 100% |

Тц= ТПi /ТПi-1 х 100% |

||

где ТПi-1; ТПi – объем товарной продукции в стоимостном выражении в сопоставимых ценах в i-1 и i-ом году соответственно;

ТПо — объем товарной продукции года, взятого за базу сравнения.

На основе полученных данных можно рассчитать среднегодовые темпы роста (Tср) и прироста (Тпр) товарной продукции:

![]() ,

,

Тпр = Тср – 100.

Анализ выполнения плана по выпуску товарной продукции производят на основе данных табл. 5.

Таблица 5

Выполнение плана по выпуску товарной продукции за 20..год

В приведенном примере отклонение фактического выпуска товарной продукции от прошлого года имеет небольшую величину +11,75%, а фактического выпуска от плана всего 5%.

Оперативный анализ выпуска продукции осуществляется на основе данных за день, декаду, месяц, квартал нарастающим итогом с начала года.

2.1.2. Анализ ассортимента продукции

Необходимым элементом аналитической работы является анализ выполнения плана по номенклатуре и ассортименту.

Номенклатура – перечень наименований изделий и их кодов, установленных для соответствующих видов продукции в общесоюзном классификаторе промышленной продукции (ОКПП), действующим на территории СНГ.

Ассортимент – перечень наименований продукции с указанием объема ее выпуска по каждому виду. Различают полный (всех видов и разновидностей), групповой (по родственным группам), внутригрупповой ассортимент.

Оценка выполнения плана по номенклатуре основывается на сопоставлении планового и фактического выпуска продукции по основным видам, включенным в номенклатуру.

Анализ выполнения плана по ассортименту рассмотрим на примере табл.6.

Таблица 6

Выполнение плана по ассортименту

|

Изделие |

ТП в план. ценах, тыс. руб. |

Выполнение плана, % |

ТП, зачтенная в выполнение плана по ассортименту, тыс. руб. |

|

|

План. |

Факт. |

|||

|

А |

87,5 |

|||

|

В |

99,0 |

|||

|

С |

120,7 |

|||

|

Итого: |

100,049 |

|||

Оценка выполнения плана по ассортименту может производиться:

- по способу наименьшего процента (для нашего примера – 87,5%);

- по удельному весу в общем перечне наименований изделий, по которому выполнен план выпуска продукции (33,3%);

- по способу среднего процента по формуле

ВПа = ВПn : ВП0 х 100%,

где ВПа — выполнение плана по ассортименту, %;

ВПn – сумма фактически выпускаемых изделий каждого вида, но не более их планового выпуска;

ВП0 — плановый выпуск продукции.

Для нашего примера ВПа = 77664 : 81600 х 100% = 95,2%.

При этом изделия, выпускаемые сверх плана или не предусмотренные планом, в расчет выполнения плана по ассортименту не принимаются. План по ассортименту считается выполненным только в том случае, если выполнено задание по всем видам изделий. План по ассортименту по рассматриваемом пример не выполнен.

Примеры недовыполнения плана по ассортименту могут быть внешние (изменение конъюнктуры рынка, спроса на отдельные виды продукции, несвоевременный ввод производственных мощностей предприятия по независимым от него причинам) и внутренние (недостатки в системе организации и управления производством, плохое техническое состояние оборудования и пр.).

2.1.3. Анализ структуры продукции

Структура продукции – это соотношение отдельных видов изделий в общем объеме ее выпуска. Выполнить план по структуре – значит сохранить в фактическом выпуске продукции запланированное соотношение отдельных ее видов. Неравномерное выполнение плана по отдельным изделиям приводит к отклонениям от плановой структуры продукции, нарушая тем самым условия сопоставимости всех экономических показателей.

Для расчета влияния структурных сдвигов с целью устранения их влияния на экономические показатели используют метод прямого счета по всем изделиям, метод средних цен и пр.

Прямой счет по всем видам изделий производится по формуле

D ВПс = ВП1 – ВП1, 0 ,

где D ВПс – изменения объема выпуска продукции за счет структуры;

ВП1 – фактический выпуск продукции при фактической структуре;

ВП1,0 – фактический выпуск продукции при плановой структуре.

Фактический выпуск продукции при плановой структуре рассчитывается путем умножения планового выпуска каждого изделия на средний процент выполнения плана по выпуску продукции (табл.7) или путем умножения общей суммы фактического выпуска продукции на плановый удельный вес каждого изделия.

Таблица 7

Анализ структуры продукции

|

Изделие |

Опт. цена за единицу продукции, руб. |

Объем производства продукции в натуральных измерителях |

Товарная продукция в ценах плана, тыс. руб. |

Изменение ТП за счет структуры, тыс. руб. |

|||

|

План. |

Факт. |

План. |

Факт пересчи-танный на план. структуру |

Факт. |

|||

|

8= 7-6 |

|||||||

|

А |

— 3700 |

||||||

|

В |

|||||||

|

С |

|||||||

|

Итого: |

|||||||

Если коэффициент перевыполнения плана равен 1,003474 (141520 : 141030), то фактический выпуск по изделию А, пересчитанный на плановую структуру, составит 28900 тыс. руб (28800 : 1, 003474).

Как показывают данные табл.7, отклонение за счет изменения структуры составило 1553 руб. Если бы план производства был равномерно перевыполнен на 100,3474% по всем видам продукции и не нарушалась запланированная структура, то общий объем производства в ценах плана составил бы 81884 тыс. руб., при фактической структуре он выше на 1553 тыс. руб.

При использовании средних цен расчет производится по формуле

D ВПс = (Ц1 – Цо) . VВП1,

где Ц1, Цо — средняя оптовая цена группы изделий – фактическая и плановая соответственно,

VВП1 – фактическое количество изделий в отчетном периоде, натуральные измерители.

2.2. Анализ качества продукции

Качество продукции — совокупность свойств продукции, способных удовлетворять определенные потребности в соответствии с ее назначением. Количественная характеристика одного или нескольких свойств продукции, составляющих ее качество, называется показателем качества продукции.

Различают обобщающие индивидуальные и косвенные показатели качества.

К обобщающим показателям качества относят:

— удельный и качественный вес продукции в общем объеме ее выпуска;

— удельный вес продукции, соответствующей мировым стандартам;

— удельный вес экспортируемой продукции, в том числе в высокоразвитые промышленные страны;

— удельный вес аттестованной продукции.

Индивидуальные показатели характеризуют полезность (жирность молока, содержание белка в продукте и т.д), надежность (долговечность, безотказность в работе), технологичность (трудоемкость и энергоемкость).

Косвенные – штрафы за некачественную продукцию, объем и удельный вес забракованной продукции, потери от брака и т.д.

В процессе анализа изучают динамику этих показателей, выполнение плана по их уровню, причины их изменений.

Для обобщающей оценки выполнения плана по качеству продукции используют разные методы. Сущность балльного метода оценки состоит в определении средневзвешенного балла качества продукции, и путем сравнения фактического и планового его уровня находят процент выполнения плана по качеству.

Кроме того, оценка выполнения плана по качеству продукции производится по удельному весу забракованной и зарекламированной продукции.

Качество продукции является параметром, оказывающим влияние на такие стоимостные показатели работы предприятия, как выпуск продукции (ВП), выручка от реализации (В), прибыль (П).

Изменение качества затрагивает прежде всего изменение цены и себестоимости продукции, поэтому формулы для расчета будут иметь вид

D ВП = (Ц1- Цо) . VВПК ;

D В = (Ц1- Цо) . РПК

D П = – ,

где Цо, Ц1 – соответственно цена изделия до и после изменения качества;

Со, С1 – себестоимость изделия до и после изменения качества;

VВПК — количество произведенной продукции повышенного качества;

РПК — количество реализованной продукции повышенного качества.

Косвенным показателем качества продукции является брак.

Он делится на исправимый и неисправимый, внутренний (выявленный на предприятии) и внешний (выявленный у потребителя).

Выпуск брака ведет к росту себестоимости продукции и снижению объема товарной продукции, снижению прибыли и рентабельности.

В процессе анализа изучают динамику брака по абсолютной сумме и по удельному весу в общем объеме выпущенной продукции, определяют потери от брака и потери продукции.

Пример.

1. Себестоимость забракованной продукции — 500 тыс. руб.

2. Расходы по исправлению брака — 80 тыс. руб.

3. Стоимость брака по цене возможного использования — 150 тыс. руб.

4. Сумма удержания с виновных лиц — 10 тыс. руб.

5. Потери от брака (стр1 + стр2 – стр3 – стр4) 420

Для определения потерь продукции нужно знать фактический уровень рентабельности.

Путь для нашего примера стоимость товарной продукции в действительных ценах составляет 104300 т. руб., а ее себестоимость 94168 тыс. руб.

Тогда фактический уровень рентабельности:

(104300 — 84168)/ 84168 . 100 = 23,9%.

Потери товарной продукции: 420 . 1,239 = 520, 38 тыс. руб.

После этого изучают причины снижения качества и допущенного брака продукции по местам их возникновения, центрам ответственности и разрабатываются мероприятия по их устранению.

Основными причинами снижения качества продукции являются: плохое качество сырья, низкий уровень технологии и организации производства, низкий уровень квалификации рабочих и технического уровня оборудования, аритмичность производства.

2.3. Анализ ритмичности выпуска продукции

Ритмичность – равномерный выпуск продукции в соответствии с графиком в объеме и ассортименте, предусмотренном планом.

Аритмичность производства продукции влияет на все экономические показатели: снижается качество продукции, растут объем незавершенного производства и сверхплановые остатки готовой продукции на складах, замедляется оборачиваемость оборотных средств предприятия. За невыполненные поставки продукции предприятие платит штрафы, несвоевременно поступает выручка, перерасходуется фонд оплаты труда, растет себестоимость продукции, падает прибыль.

Существуют прямые показатели оценки ритмичности, к которым относят:

— коэффициент ритмичности (Крит.). Он определяется отношением фактического (но не выше планового задания) выпуска продукции (или ее удельного веса) — VВП1,0 к плановому выпуску (удельному весу) — VВП0:

Крит. = VВП1,0 : VВП0 ;

— коэффициент вариации (Квар) определяется как отношение среднеквадратичного отклонения от плановых заданий (за сутки, декаду, месяц и т.д. ) к среднесуточному (среднедекадному, среднемесячному и т.д) плановому выпуску (![]() ):

):

,

,

где n – число суммируемых плановых заданий.

Косвенными показателями ритмичности являются наличие доплат за сверхурочные работы, оплата простоев по вине предприятия, потери от брака, уплата штрафов за недопоставку и несвоевременную отгрузку продукции и др.

В процессе анализа необходимо подсчитать упущенные возможности предприятия по выпуску продукции в связи с неритмичной работой. Для этого используют:

а) разность между плановым и засчитанным выпуском продукции;

б) разность между фактическим и возможным выпуском продукции, исчисленным исходя из наибольшего среднесуточного (среднедекадного) объема производства.

В заключение анализа разрабатывают мероприятия по устранению причин неритмичной работы.

2.4. Анализ выполнения договорных обязательств и реализации продукции

Анализ реализации продукции проводят каждый месяц, квартал, полугодие, год. В процессе его проведения сравнивают фактические данные с плановыми и предшествующим периодом. Рассчитывают процент выполнения плана, абсолютное отклонение от плана, темпы роста и прироста.

На изменение объема реализации влияют многочисленные факторы (рис.1).

Для анализа выполнения плана по объему реализации продукции составляется баланс товарной продукции в двух оценках: по себестоимости и по отпускным ценам. Балансовое управление имеет вид

РП = ГПзап.I + ВП — ГПзап.II ,

где РП — объем реализованной продукции;

ГПзап.I, ГПзап.II — запасы готовой продукции на начало и конец периода соответственно;

ВП — объем выпуска продукции за период.

Анализ реализации продукции тесно связан с анализом выполнения договорных обязательств по поставкам продукции. При этом определяется коэффициент выполнения договорных обязательств (Кд):

Кд = (ВП0 — ВПн) : ВП0 ,

где ВП0 — плановый объем продукции для заключения договоров;

ВПн — недопоставка продукции по договорам.

Рис.1. Модель факторной системы объема реализации продукции

Анализ выполнения договорных обязательств ведется работниками отдела сбыта предприятия. Он должен быть организован в разрезе отдельных договоров, видов продукции, сроков поставки. При этом производится оценка выполнения договорных обязательств нарастающим итогом с начала года.

Вопросы для самоконтроля

- Какие частные аналитические задачи решаются при анализе объема производства и реализации продукции?

- Какие методы нейтрализации изменения цен могут применяться для приведения стоимостных показателей объема производства в сопоставимый вид?

- Опишите основные способы оценки выполнения плана по ассортименту продукции.

- Приведите основные группы показателей, характеризующих качество выпускаемой продукции.

- Какие методы используются при анализе структуры выпуска продукции и влияния структурных сдвигов на выполнение производственной программы?

- С какой целью и в какой последовательности проводят анализ ритмичности продукции?

- Каков порядок проведения анализа реализации продукции?

- Опишите факторную систему объема продаж продукции.

- Какие приемы и методы применяются в анализе выпуска и реализации продукции?

Версия для печати

Роль бюджетирования в повышении стабильности предприятия

Главные условия успешного внедрения бюджетирования

Основные причины убыточности предприятия и работа с ними

Схемы формирования бюджетов доходов и расходов

Роль бюджетирования в решении проблемы стабилизации финансово-экономического положения предприятия

Безусловно, собственник компании, находящейся в неустойчивой или тяжелой экономической ситуации, стремится к тому, чтобы его бизнес стал прибыльным и стабильным. Для решения этой задачи нужно, прежде всего, выяснить причины создавшегося положения. Отсутствие контроля за расходом ресурсов, бесхозяйственность, неправильное ценообразование, стабильно низкое качество продукции или негативные факторы внешней среды предприятия однозначно могут поставить любое предприятие на грань банкротства.

Поэтому при первых симптомах ухудшения финансового положения, при появлении негативных тенденций в динамике прибыли руководитель предприятия должен принять адекватные меры. Конечная цель разработки и реализации комплекса антикризисных мер, скомпонованных в единую программу, — устранить причины, вызвавшие тяжелое положение, или приложить все усилия к тому, чтобы избежать их негативного влияния на предприятие и найти надежные источники роста прибыли. А для этого необходимо детально проанализировать внешнюю среду предприятия, его текущее финансово-экономическое положение, оценить производственный потенциал и по результатам комплексного анализа разработать дальнейших действия.

Чтобы оценить сложившуюся ситуацию и найти резервы и возможности увеличить прибыль компании, руководителю необходим высокоинформативный документ с данными о том, сколько предприятие зарабатывает на самом деле и на какие цели расходуются заработанные средства. На основе этих данных можно также предположить, как может измениться ситуация в результате принятых руководителем мер, направленных на улучшение финансового состояния.

Обеспечить руководство предприятия оперативной информацией для оценки результатов производственно-хозяйственной деятельности предприятия, помочь в выборе тактики дальнейшего развития предприятия и реализации управленческих решений в будущем поможет бюджет доходов и расходов.

Условия успешного внедрения бюджетирования на предприятии

Что необходимо для того, чтобы успешно внедрить бюджетирование на предприятии, в случае, если эта задача не ставилась ранее? Прежде всего — решение руководителя, основанное на желании обеспечить устойчивость функционирования компании и стремлении к ее развитию.

Итак, решение принято. Что нужно предпринять для того, чтобы система бюджетирования была успешно внедрена и в дальнейшем стала одним из важнейших условий выхода предприятия из кризиса? В первую очередь — определить, в чьи обязанности будет входить организация системы бюджетирования на предприятии, кто будет составлять бюджеты, анализировать их, какие сотрудники предприятия и в какие сроки должны будут предоставлять информацию, необходимую для их формирования.

Кто занимается организацией бюджетирования на предприятии?

Безусловно, в интернет-ресурсах и в периодической литературе можно найти массу информации о теории и практике организации бюджетирования на предприятиях. Однако значительная часть этих рекомендаций предназначена для крупных и стабильных компаний, достаточно успешно осуществляющих деятельность в своем сегменте рынка.

Так, например, в целях постановки бюджетирования на предприятии рекомендуется формировать бюджетный комитет, в который будут входить представители различных подразделений и руководство предприятия, их функции — разработка регламента, установление финансовой ответственности и адаптация системы бюджетирования на предприятии. Кроме того, обычно в обязанность бюджетному комитету вменяется контроль актуальности и достоверности сформированных бюджетов.

Безусловно, на благополучных предприятиях, где штат, как правило, полностью укомплектован квалифицированными высокооплачиваемыми специалистами, которые могут решать любые задачи, поставленные перед предприятием, сотрудники отделов и производственных подразделений имеют возможность отвлекаться от своих прямых обязанностей на решение проблем, связанных с бюджетированием.

Но в организации бюджетирования в большей степени нуждаются как раз менее стабильные предприятия и компании, стоящие на грани банкротства. Однако тяжелое финансовое положение этих предприятий приводит к необходимости сокращения штата, а также к высокой текучести кадров из-за низких зарплат и их постоянных задержек. Поэтому руководители и сотрудники отделов, служб и цехов в большинстве случаев занимаются только своими прямыми должностными обязанностями. Как правило, на это уходит все их рабочее, а зачастую и часть нерабочего времени.

Кроме того, постановка бюджетирования и контроль своевременности и правильности формирования бюджетов требует не только больших затрат времени, но и экономической грамотности и финансовой компетентности.

В связи с этим чаще всего ответственность за внедрение и реализацию бюджетирования на предприятиях ложится на финансового директора и экономический отдел, а иногда даже на экономиста в единственном числе. Но при этом сразу встает вопрос: если экономический отдел и будет формировать бюджеты, то сможет ли он в полной мере контролировать их достоверность? Безусловно, все зависит от уровня квалификации экономистов отдела, а также от наличия времени для проверок бюджетов у финансового директора.

Но если организация бюджетирования на предприятии необходима, стоит подстраховаться и создать отдельное контролирующее подразделение.

На многих предприятиях в этих целях организуется Служба внутреннего контроля (СВК). Обычно она контролирует не только правильность предоставляемых руководству бюджетов и другой управленческой отчетности, но и ведение бухгалтерского учета, составление бухгалтерской (финансовой) отчетности на предмет соответствия нормативно-правовым актам РФ, а также вскрывает факты хищений или случаи нерационального расхода ресурсов и другие нарушения производственной дисциплины.

Важно!

СВК должна подчиняться финансовому директору и руководителю предприятия, иметь широкие полномочия и доступ ко всем программным продуктам, используемым на предприятии, а также к документам первичного учета. В штате Службы должны быть квалифицированные специалисты с высшим образованием: экономист, бухгалтер, а также технолог по профилю предприятия.

Безусловно, увеличение штата влечет за собой дополнительные расходы, но, как правило, при эффективной системе мотивации они себя оправдывают.

Основные функции планово-экономического отдела — планирование и анализ производственно-хозяйственной деятельности, расчет себестоимости продукции и ценообразование, а также учет и анализ фактического выпуска продукции.

Поговорим о том, с чего начинать работу по организации бюджетирования экономическому отделу, если на него возложена задача наладить на предприятии бюджетирование.

Нужно ли утверждать на предприятии Положение о бюджетировании?

Чтобы система бюджетирования заработала, необходимо проделать определенную работу: разъяснить сотрудникам, что такое бюджетирование, обосновать необходимость его внедрения. На предприятии необходимо создать единый, доступный для понимания каждого сотрудника документ, в котором кратко описать весь процесс бюджетирования. Такой документ обычно называется Положением о системе бюджетирования. Это обязательный для исполнения внутренний документ, который утверждается приказом руководителя предприятия.

В Положении о бюджетировании должны быть установлены не только ответственные и сроки предоставления информации для формирования бюджетов, но возложена персональная финансовая ответственность на руководителей подразделений как за правильность переданных данных, так и за достигнутые подразделением финансово-экономические результаты. При этом не следует перегружать документ общими фразами, длительным перечислением прав и обязанностей руководителей и сотрудников предприятия, а также малоизвестными терминами. Нужно понимать, что от того, насколько понятно, емко, но лаконично будет составлен документ, зависит то, настолько успешно будет внедрено и реализовано бюджетирование.

Антикризисная программа и методы формирования бюджетов на предприятии

Конечные цели организации бюджетирования на предприятии — увеличение прибыли и повышение стабильности деятельности предприятия.

Чтобы повысить прибыльность компании, необходимо увеличивать доходы и снижать затраты. Однако несмотря на знание этой аксиомы экономики, многие предприятия работают в убыток и в конечном итоге закрываются. Что же нужно делать в случае, если предприятие убыточно или прибыль его постоянно снижается? Как мы уже писали, необходимо установить и устранить факторы, негативно влияющие на прибыль, и найти эффективные способы увеличить ее. Способ увеличения прибыли и должен стать основой разработки антикризисных мер и метода формирования бюджета предприятия.

При этом отметим, что бесполезно искать значительные резервы экономии затрат там, где их нет, и регулярно планировать рост объемов реализации в условиях невозможности их увеличить — это отдаляет разработку по-настоящему эффективной антикризисной программы, имеющей чаще всего единственно верное направление — удар по кризису растопыренными пальцами.

Рассмотрим основные причины низкой прибыли предприятия и определим их признаки, в результате анализа которых определим направления антикризисной программы и метод формирования плановых бюджетов доходов и расходов.

Причина 1. Слишком высокий уровень затрат предприятия: завышенные нормы расхода сырья, материалов, расценки оплаты труда рабочих, расточительный расход энергоресурсов, неоправданно высокие общецеховые, общезаводские и коммерческие расходы в условиях сложности или невозможности увеличения объемов реализации и (или) объемов производства (не позволяют производственные мощности).

Здесь можно выделить три признака:

1) прямые затраты или полная себестоимость продукции равна или больше рыночной цены без НДС;

2) неблагоприятные условия внешней среды, препятствующие увеличению объемов продаж, снижение объемов реализации в динамике (в том числе у конкурентов);

3) у предприятий-конкурентов достаточная прибыль, норма рентабельности в пределах среднеотраслевой.

Причина 2. Неправильное ценообразование.

Если цены высокие, снижаются объемы продаж и прибыль. Кроме того, реализация продукции по заниженным ценам может не покрывать расходы предприятия.

Как узнать, что на предприятии проблемы с ценообразованием? Промониторить рыночные цены и проанализировать их. Если обнаружатся значительные отклонения цен предприятия от цен конкурентов — выяснить, в чем причина.

Причина 3. Низкие объемы реализации продукции вследствие слабой работы отдела продаж и неэффективной системы мотивации менеджеров, неработающая реклама.

Определяется по трем признакам:

1) у предприятий-конкурентов достаточная выручка и прибыль от реализации;

2) благоприятная внешняя среда для увеличения объемов;

3) цены предприятия соответствуют рыночным.

Причина 4. Низкие объемы производства и реализации продукции вследствие негативного влияния внешней среды предприятия. При этом цены на продукцию предприятия соответствуют рыночным, а резервов для снижению расходов практически нет.

В этом случае подавляющее большинство предприятий-конкурентов находится в тяжелом финансовом положении.

Причина 5. Высокий уровень затрат, низкий уровень реализации.

При этом:

1) нет ограничений для увеличения реализации, внешняя среда благоприятствует увеличению объемов;

2) прямые затраты или полная себестоимость продукции равна или больше рыночной цены;

3) финансовое состояние предприятий-конкурентов благополучное.

Порядок анализа внешней среды предприятия для определения причин низкой прибыли:

1. Отбор факторов внешней среды, влияющих на предприятие.

2. Анализ состояния и прогноз тенденций изменения факторов внешней среды.

3. Изучение влияния и прогноз изменений в Налоговый кодекс РФ.

4. Изучение влияния и прогноз изменений других нормативно-правовых актов РФ.

5. Анализ социально-экономической ситуации в стране и ее влияние на спрос и потребление продукции предприятия.

6. Изучение конкурентной среды: финансового состояния конкурентов (в том числе входит ли предприятие в холдинг), производственных мощностей, по возможности — рецептуры или состава сырья, выпускаемой предприятиями-конкурентами номенклатуры.

7. Анализ цен предприятий-конкурентов, сравнение рыночной цены с себестоимостью и ценой продукции предприятия.

8. Анализ демографической ситуации и ее прогноз для определения уровня спроса на продукцию предприятия в будущем*.

9. Выводы — прогноз спроса и разработка предложений по поддержанию стабильности и развитию предприятия в условиях изменения внешней среды.

* Анализировать демографическую ситуацию необходимо для формирования долгосрочных планов и бюджетов. Например, ожидающийся «беби-бум» обеспечит увеличение потребности в детских товарах, может положительно повлиять на объемы строительства; рост доли пожилых граждан вызовет увеличение потребности в товарах по уходу и т. д. Демографическая ситуация зависит от социально-экономической политики в стране.

Бухгалтерскую отчетность предприятий можно найти в программе 1С версия 8.3 в разделе «Досье клиента», а также на сайте интернета «За честный бизнес». Бухгалтерская отчетность по любой интересующей организации за последний год и последнее полугодие предоставляется на данном сайте платно. Данные о материалах, которые используются предприятиями-конкурентами в производстве, можно найти в разделе «Поставщикам» на их сайтах.

МЕТОДЫ ФОРМИРОВАНИЯ БЮДЖЕТОВ

Рассмотрим методы формирования бюджетов, поговорим о том, как выбрать оптимальный в зависимости от причины кризисного положения предприятия и результатов разработанной антикризисной программы.

Метод 1. Планирование объемов производства и реализации с учетом сохранения достигнутого уровня, но с условием сокращения расходов по результатам разработанной антикризисной программы.

Этот метод обычно применяется в случае, если невозможно увеличить объемы производства и клиентскую базу предприятия, в условиях стабильно низкого спроса на продукцию.

Снижение расходной части бюджета в этом случае подразумевает обязательную предварительную разработку мероприятий по оптимизации всех расходов предприятия и расчет экономического эффекта от ее внедрения. Оптимизация расходов включает в себя доработку и оправданное снижение норм расхода сырья и энергоресурсов на единицу производимой продукции, сокращение доли прямой оплаты труда в себестоимости, обусловленное повышением производительности, экономию общецеховых и общезаводских расходов.

Если предприятия находится в тяжелом финансовом положении, чтобы выйти из кризиса, могут потребоваться и радикальные меры, такие как сокращение штата, продажа и (или) сдача в аренду площадей, реализация неиспользуемой части материалов и основных средств и т. д. Кроме того, необходим жесткий контроль расходов на всех уровнях и соответствующая система мотивации. За перерасход ресурсов виновные должны нести материальное наказание.

Обратите внимание!

Метод целесообразно применять только в том случае, если есть резервы для снижения расходов предприятия.

Пример формирования бюджета по методу 1 представлен в табл. 1.

Данные, представленные в бюджете, позволяют руководителю предприятия предположить, как может измениться ситуация с прибылью, если внедрить разработанную программу по оптимизации расходов.

Метод 2. Увеличение прибыли только за счет роста количества выпускаемой продукции и соответствующего ему маржинального дохода, без учета экономии затрат.

Этот метод может быть применим в тех случаях, когда дальнейшее снижение затрат уже практически невозможно, так как нормы расхода и штат сокращены до предела, а сотрудники предприятия получают мизерную зарплату. Сокращение расхода сырья и снижение зарплат приведет только к ухудшению качества продукции и к массовым увольнениям. Конечно, резервы снижения хозяйственных и подобных им расходов есть всегда, но это кардинально ситуацию не изменит.

В формировании бюджета доходов и расходов в этом случае главную роль играет план производства, при составлении которого учитывалась реальная возможность увеличить выпуск и реализацию продукции. План — это каркас, на который при формировании бюджета «нанизываются» прямые расходы. На основе планов выпуска продукции рассчитывается количество и стоимость требуемых материалов, фонд оплаты труда и другие прямые расходы.

План производства, как краткосрочный, так и долгосрочный, должен верстаться с учетом максимально возможного увеличения прибыли предприятия. Но нужно понимать, что план должен быть подкреплен реальными заявками клиентов, договорами или конкретными действиями, направленными на увеличение объемов производства и продаж.

Нужно учитывать и факторы внешней среды предприятия. Существенный рост объемов продаж наиболее вероятен при наличии стабильной тенденции увеличения доходов населения, при создании режимов наибольшего благоприятствования для действующих и вновь создающихся предприятий-потребителей продукции (снижение налогов или льготное налогообложение, упрощение процедур создания предприятий и контроля за их деятельностью, дефляция, снижение процентов по кредитам для предприятий и населения).

Еще один способ увеличить объемы продаж в натуральном выражении — демпинг. Но это требует тщательных расчетов. К тому же если предприятие и так убыточно, то спасет ли его демпинг?

На практике экономический отдел, причем по настоянию руководителя предприятия, часто составляет абсолютно необоснованные планы производства с возросшими объемами и на их основе формирует бюджеты — «красивые картинки». Отделам продаж, исходя из плана, выдаются плановые задания на реализацию. Далее руководитель отдела продаж несет материальную ответственность за срыв плана, а план по реализации как не выполнялся, так и не выполняется и выполнен быть не может. А если при этом выполняется план производства, то понятно, почему склады ломятся от неликвидов.

Пример формирования бюджета с помощью метода 2 (увеличение прибыли за счет роста плановых объемов производства и маржинального дохода) представлен в табл. 2.

По результатам сформированного бюджета руководитель предприятия видит, как может измениться ситуация с прибылью, если внедрить разработанную программу по увеличению объемов производства.

Такой метод может применяться только в том случае, если будут приняты действенные меры, реально позволяющие увеличить объем реализации продукции до необходимого. Например, на предприятиях строительной индустрии для решения вопроса увеличения объемов реализации необходимо участвовать во всех тендерах, объявляемых крупными застройщиками на их условиях, постоянно быть на связи с проектировщиками зданий и сооружений, настойчиво обосновывая и предлагая им закладывать в проекты продукцию предприятия, не экономить средства на эффективную рекламу, усовершенствовать систему мотивации менеджеров и т. д.

Метод 3. Модернизация предприятия и пополнение номенклатурного перечня выпускаемой предприятием продукции более ходовым товаром.

Метод применяется в случае, если максимально возможное снижение затрат не позволяет предприятию избежать убытков, спрос на продукцию в течении длительного времени падает, а анализ внешней среды показывает, что он будет снижаться и в дальнейшем.

Рекомендуемый порядок действий в случае невозвратного снижения спроса на основную продукцию предприятия:

1. Выбор новой или аналогичной продукции с более низкой себестоимостью производства, однозначно пользующейся спросом

2. Анализ возможностей предприятия по выпуску новой продукции (производственные площади, кадры, сырьевая база и т. д.)

3. Мониторинг рынка новой продукции

4. Анализ вариантов и возможностей модернизации предприятия, цель которой — выпуск новой продукции (внутренние и внешние инвестиции)

5. Мониторинг рынка оборудования для выпуска новой продукции

6. Поиск технологий и рецептур на новую продукцию

7. Поиск выгодных для предприятия поставщиков оборудования, сырья и материалов

8. Маркетинговые исследования рынка сбыта новой продукции

9. Предварительный расчет себестоимости нового продукта и экономического эффекта от его внедрения

10. Формирование бюджета с учетом выпуска новой продукции. Выводы о целесообразности приобретения оборудования и выпуска новой продукции

11. Приобретение, монтаж и наладка оборудования. Наем технолога, обучение и рабочих

12. Заключение договоров на поставку продукции.

Безусловно, в реализации программы должны участвовать практически все руководители подразделений, включая экономический отдел.

Пример бюджета, сформированного по методу 3 (по итогам выбора новой продукции, оборудования для его производства и разработки рецептур), представлен в табл. 3.

По данным сформированного бюджета руководитель предприятия видит, как изменится ситуация с прибылью, если внедрить новую продукцию.

Окончательные варианты бюджетов должны предоставляться в полноразвернутом виде с разбивкой по статьям и источникам доходов. Мы рассмотрели только общие схемы формирования бюджетов в зависимости от средств увеличения прибыли.

Повышение стабильности и прибыльности — основная цель руководства предприятия. Увеличить прибыль можно разными путями. Общепринятый способ подразумевает рост доходов и снижение расходов. Однако не всегда возможности предприятия и условия внешней среды позволяют это совместить, поэтому приходится решать задачу, работая только в одном направлении, или модернизировать предприятие.

Различия в инструментах увеличения прибыли должны учитываться при формировании бюджетов.