Содержание

Основные макроэкономические показатели: валовой национальный продукт (ВНП), валовой внутренний продукт (ВВП), чистый национальный продукт (ЧНП) и национальный доход (НД). Взаимосвязь основных макроэкономических показателей. Реальные и номинальные показатели. Дефлятор. Индексы цен. Потенциальный ВНП. Система национальных счетов как отражение общего экономического равновесия в стране. Методы расчета ВНП: по доходам, по расходам, по добавленной стоимости. Проблемы измерения национального продукта.

Валовой национальный продукт ВНП – это рыночная стоимость всех конечных товаров и услуг, созданных страной за определенный период (год, месяц) при помощи факторов производства, принадлежащих гражданам данной страны. Он включает стоимость продукции отечественного производства, размещенного как внутри страны, так и за ее пределами.

Валовой внутренний продукт ВВП охватывает годовую стоимость всей конечной продукции, созданной внутри данной страны как отечественными, так и иностранными производителями. Промежуточные товары не включаются в ВВП иначе будет иметь место двойной счет. Не включаются в ВВП операции с ценными бумагами, трансфертные платежи (пенсии, стипендии, пособия)

Существуют три способа расчета ВВП:

1) расчет по доходам (по потоку доходов), при котором суммируются доходы отдельных лиц и предприятий, как сумма вознаграждений владельцев факторов производства:

а) заработная плата наемных работников;

б) процент на капитал;

в) прибыль предпринимателей;

г) рента землевладельцев;

д) косвенные налоги на предприятия;

е) амортизационные отчисления (накопления предприятий для восстановления изношенных основных фондов);

2) расчет по расходам (по потоку расходов), при котором суммируются все расходы на приобретение конечного продукта:

а) личные потребительские расходы населения (траты граждан страны на покупку питания, одежды, обуви и т. д.);

б) валовые частные инвестиции в национальную экономику (частные вложения в развитие бизнеса, покупку оборудования и т. д.);

в) государственные закупки товаров и услуг (расходы на содержание административного аппарата всех уровней);

г) чистый экспорт (разность между экспортом и импортом в данной стране);

3) расчет по производству, при котором происходит суммирование стоимостей товаров и услуг, произведенных всеми предприятиями страны.

Существует два вида продуктов:

1) промежуточный продукт – это товары и услуги, предназначенные либо для дальнейшей обработки, либо для перепродажи;

2) конечные продукты – это те продукты, которые идут непосредственно в личное потребление.

Различают понятия номинального, реального и потенциального ВВП:

1) номинальный ВНП – это валовой конечный продукт, подсчитанный в действующих текущих (фактических) ценах;

2) реальный ВНП – валовой продукт, рассчитанный в сопоставимых ценах конкретного года;

3) потенциальный ВНП – прогнозируемый ВНП при наиболее благоприятных условиях. Коэффициент пересчета стоимости ВНП в сопоставимые цены называется дефлятором.

Дефлятор – это показатель, помогающий учесть, на сколько увеличился валовой национальный продукт за счет роста цен; рассчитывается по формуле:

Дефлятор ВНП = (Номинальный ВНП) / (Реальный ВНП).

Чистый национальный продукт ЧНП– показатель экономического развития, который определяется путем вычитания из ВНП отчислений на восстановление изношенного физического капитала (амортизационных отчислений). Таким образом, ЧНП показывает объем конечных товаров и услуг, которые страна может использовать без ущерба для собственного производственного капитала.

Национальный доход НД – показатель, представляющий собой разницу ЧНП и суммы косвенных налогов и образующийся как сумма заработной платы, процента на капитал, ренты и прибыли. Национальный доход – доход заработанный, но не полученный. С одной стороны, государство облагает все виды доходов налогами, с другой – возвращает часть средств в виде трансфертных платежей пенсионерам, многодетным семьям, инвалидам, безработным и т. д.

Личные доходы ЛД представляют собой показатель, образующийся из национального дохода за вычетом взносов на социальное страхование, налогов на прибыль фирм и прибавлением трансфертов. Личные доходы также подлежат налогообложению.

Располагаемый личный доход – денежная сумма, которую домашние хозяйства могут свободно расходовать на потребление и сбережение. Он образуется из личных доходов за вычетом личных налогов (подоходного налога, налога на недвижимость и т. д.). Вопрос о формировании располагаемого личного дохода касается каждого гражданина.

Рассмотренные макроэкономические показатели находятся в тесной взаимосвязи и взаимозависимости и образуют основу и структуру национального счетоводства, которое призвано учитывать наличие ресурсов и их использование через систему счетов.

Индексы цен — в макроэкономическом анализе важным показателем считается общий уровень цен. В реальной жизни цены меняются непрерывно, одни товары дешевеют, другие дорожают. Для того чтобы определить, на какую величину возросли или снизились цены, используют индексы цеп. Индекс цен -относительный показатель, характеризующий соотношение цен во времени. При исчислении индексов цен обычно цены базового года принимают за 100 %, а цены других лет оценивают по отношению к этим 100 %. В общем виде индекс цен можно определить по формуле:

Индекс цен текущего года = (Цены текущего года / Цены базового года) х 100%.

Существует несколько видов индексов. Широкое применение получили индексы оптовых цен, индексы розничных (потребительских) цен, индексы цен — дефляторы ВНП, индексы импортных и экспортных цен и др.

Индекс оптовых цен (индекс цен производителей) включает три группы товаров, а именно: конечные товары, готовые для использования, промежуточные товары, а также сырье, подготовленное для дальнейшей переработки. Этот индекс показывает изменение среднего уровня продажных цен промышленных и строительных предприятий и компаний, сельскохозяйственных предприятий.

Индекс потребительских (розничных) цен рассчитывается для группы товаров и услуг, входящих в потребительскую корзину среднего городского жителя базового периода:

ИПЦ = (Потребительская корзина в текущих ценах / Потребительская корзина в ценах базового года) х 100.

Индексы цен используются также для исчисления уровня инфляции. Уровень инфляции определяется как процентное изменение цен:

Уровень инфляции = (цены текущего периода — цены прошлого периода) х 100 %.

Система национальных счетов СНС — это составляемая по единой для всех стран методологии система статистических данных о производстве, распределении и использовании конечного продукта. Система национальных счетов позволяет в наглядной форме представить ВНП (ВВП) на всех стадиях его движения: производства, распределения, перераспределения и конечного использования. Стандартная система национальных счетов разработана статистической комиссией ООН в 1953 г. В настоящее время национальные счета используются более чем в 100 странах мира. В России с 1988 года показатель ВВП определяется по методике ООН.

СНС отражает идею общего экономического равновесия в стране, когда наблюдается соответствие (равенство) наличных ресурсов и их использование.

Система национальных счетов дает ступенчатую картину экономических процессов в стране, в том числе информацию по стандартному набору счетов для всех секторов экономики. Основные виды счетов группируются по конкретным операциям, осуществляемым участниками хозяйственной деятельности. Каждый счет отражает одну из сторон этой деятельности.

В практике национального счетоводства обычно выделяют следующие основные счета. Счет производства отражает результаты производственной деятельности – затраты, промежуточное потребление, производство добавленной стоимости. Его итог – добавленная стоимость в рыночных ценах.

Счет образования доходов характеризует процесс образования прибыли, заработной платы, доходов от собственности, социальных выплат, других доходов.

Счет распределения доходов показывает, как доходы распределяются между основными получателями – домашними хозяйствами, фирмами, учреждениями, административными структурами.

Счет использования доходов отражает соответствующий процесс: из располагаемого валового дохода образуются конечное потребление и валовое накопление.

Счет капитала(капитальных затрат, операций с капиталом) содержит показатели сбережения, изменения запасов, амортизации основного капитала, перечисления капитала.

Финансовый счет показывает итоговые изменения финансовых активов и пассивов, образование сальдо долговых требований и обязательств.

Взаимосвязи между секторами охватывают все виды операций с товарами и услугами, доходами и расходами, финансами. Каждой записи в одном счете соответствует идентичная запись в противоположном счете. В итоге взаимоувязанная система национальных счетов отражает основные стороны хозяйственных операций на макроуровне.

Сложности и проблемы измерения валового внутреннего продукта:

1 проблема двойного счета и вытекающая из нее необходимость разграничения промежуточного и конечного продукта.

2 необходимо исключить многие непроизводительные сделки, имеющие место в течение каждого года. Такие сделки бывают двух основных видов: чисто финансовые сделки и продажи подержанных товаров.

К чисто финансовым сделкам относятся:

а) государственные трансфертные платежи

б) частные трансфертные платежи

в) сделки с ценными бумагами — купля-продажа акций, облигаций, также исключаются из ВНП.

3 инфляция и дефляция усложняют подсчет ВВП. Решение данной проблемы реализуется посредством уменьшения показателя ВВП с учетом растущих цен и повышением этого показателя с учетом их падения. Указанные корректировки дают представление о ВВП для разных временных периодов и обязательны в условиях инфляции.

4 учет результатов функционирования теневой экономики.

Валовый национальный продукт

Валовый национальный продукт

Валовой национальный продукт (англ. Gross National Product), общепринятое сокращение — ВНП (англ. GNP) — совокупная стоимость всего объёма конечного производства товаров и услуг в текущих ценах (номинальный ВНП) или ценах базисного года (реальный ВНП), произведённых на территории данной страны и за её пределами, с использованием факторов производства, принадлежащих данной стране. Иными словами, ВНП – это вся произведённая данной страной продукция за определённый период времени, стоимость всех выпущенных товаров и оказанных услуг. С 1993 г., согласно новой Системе национальных счетов, ВНП переименован в валовой национальный доход (ВНД). Однако национальные статистики некоторых стран продолжают придерживаться прежней терминологии.

ВНП, наряду с валовым внутренним продуктом, является базовым, наиболее целостным и обобщающим макроэкономическим показателем, поскольку объёмы производства позволяют оценить экономическую мощь данной страны. Чем выше ВНП, тем, следовательно, больше продукции выпускают отрасли народного хозяйства.

Методы расчета ВНП

ВНП = ВВП + Сальдо первичных доходов, полученных из-за границы или переданных за границу (к таким первым доходам обычно относят оплату труда, доходы от собственности в виде дивидендов)

Номинальный и реальный ВВП

В связи с постоянной динамикой в объёмах производства ВВП каждой страны, как правило, меняется со временем. Если объём подушевого ВВП возрастает, то это говорит о повышении уровня жизни граждан данного общества. Напротив, отрицательная динамика ВНП свидетельствует об экономическом кризисе. Следовательно, сравнивая ВВП двух разных лет, можно узнать, в каком из них уровень жизни граждан был выше.

Однако при таких сравнениях возникает следующая проблема. Дело в том, что ВВП измеряется в денежных единицах (рублях, долларах, евро и т.д.), которые в разные годы могут иметь различную покупательную способность из-за изменения цен. Например, если ВВП составлял 1000 денежных единиц в 2000 и 2005 годах, и при этом за этот период времени уровень цен вырос, то в действительности уровень жизни понизился, поскольку на ту же сумму в конце периода можно приобрести меньше благ, чем в начале. Поэтому, чтобы иметь возможность осуществлять сравнения ВВП в разные годы, необходимо учитывать динамику цен. С этой целью вводят понятия номинального и реального ВВП.

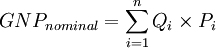

Номинальный ВВП — объём производства в текущем году, выраженный в ценах текущего периода.

, где Q — объем произведенного товара или услуги, P — стоимость данного товара или услуги на рынке.

, где Q — объем произведенного товара или услуги, P — стоимость данного товара или услуги на рынке.

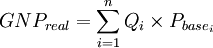

Реальный ВВП — объём производства в данном году, но выраженный в ценах базового периода (например, предыдущего года, с которым сравнивается величина ВВП; позволяет более точно сравнивать данные, внося поправки на рост цен):

, где Pbase — стоимость данного товара или услуги на рынке на время базового периода.

, где Pbase — стоимость данного товара или услуги на рынке на время базового периода.

Для иллюстрации рассмотрим следующий пример. Пусть в экономике в 2000 г. производятся только два блага: товар 1 и товар 2. При этом в 2000 г. было выпущено 80 шт. товара 1, цена которого составляла 5 денежных единиц, и 50 шт. товара 2 по цене 12 денежных единиц за штуку. Следовательно, номинальный ВВП 2000 г. составил: 80 x 5 + 50 x 12 = 1000 денежных единиц. Пусть, далее, в 2005 г. было произведено 60 шт. товара 1 по цене 6 денежных единиц и 40 шт. товара 2 по цене 16 денежных единиц. Номинальный ВВП 2005 г. равен: 60 x 6 + 40 x 16 = 1000 денежных единиц. Таким образом, номинальный ВВП за эти годы не изменился. Однако из-за роста цен реальный ВВП 2005 г., т.е. объём выпуска 2005 г. в ценах 2000 г., сократился: 60 x 5 + 40 x 12 = 780 денежных единиц.

Отношение номинального ВВП к реальному ВВП называется дефлятором ВВП. Для нашего примера дефлятор ВВП в 2005 г. равен 1000 / 780 = 1,282. Дефлятор ВВП показывает, на какую величину вырос общий уровень цен в экономике (в данном примере – на 28,2%).

См. также

- Чистый национальный продукт

- Валовой внутренний продукт

- Баланс движения капиталов

- Индекс цен производителей

валовый номер

Смотреть что такое «валовый номер» в других словарях:

-

валовый номер — Номер периодического/продолжающегося издания со дня его основания. Тематики издания, основные виды и элементы Обобщающие термины составные части многотомного и сериального издания … Справочник технического переводчика

-

ГОСТ Р 7.0.3-2006: Система стандартов по информации, библиотечному и издательскому делу. Издания. Основные элементы. Термины и определения — Терминология ГОСТ Р 7.0.3 2006: Система стандартов по информации, библиотечному и издательскому делу. Издания. Основные элементы. Термины и определения оригинал документа: 3.1.5.19 авторский знак: Условное буквенно цифровое обозначение фамилии… … Словарь-справочник терминов нормативно-технической документации

-

Доллар США — (US USD) Доллар США это денежная единица Соединенных Штатов Америки Доллар США : курс и номинал денежной единицы США, история и перспективы развития резервной валюты мира Содержание >>>>>>>>> … Энциклопедия инвестора

-

Валютный рынок Форекс — (Forex) Валютный рынок Форекс это международный валютный рынок Валютный рынок Форекс: аналитика, прогнозы, курсы валют, трейдеры и советники Содержание >>>>>>>>>>>> … Энциклопедия инвестора

-

Национальный банк Казахстана — (National Bank of Kazakhstan) Сведения о национальном банке республики Казахстан, функции и задачи Национальноо банка Сведения о национальном банке республики Казахстан, функции и задачи Национальноо банка, история создания банка Содержание… … Энциклопедия инвестора

-

Евро — (Euro) Евро это единая европейская валюта Евро: описание монет и банкнот, история создания и развития, место в мировой экономике Содержание >>>>>>>>>> … Энциклопедия инвестора

-

Заречный (Пензенская область) — Город Заречный Флаг Герб … Википедия

-

чувствительность — 3.11 чувствительность: Изменение выходного сигнала средства измерения при изменении концентрации анализируемого компонента. Источник: ГОСТ Р ИСО 11042 1 2001: Установки газотурбинные. Методы определения выбросов вредных веществ … Словарь-справочник терминов нормативно-технической документации

-

Белорусская Советская Социалистическая Республика — (Беларуская Савецкая Сацыялicтычная Рэспублiкa) Белоруссия (Беларусь). I. Общие сведения БССР образована 1 января 1919. С созданием Союза ССР 30 декабря 1922 вошла в его состав как союзная республика. Граничит на З. с… … Большая советская энциклопедия

-

Спектральный анализ рентгеновский — элементный анализ вещественного состава материалов по их рентгеновским спектрам (См. Рентгеновские спектры). Качеств. С. а. р. выполняют по спектральному положению характеристических линий в спектре испускания исследуемого образца, его… … Большая советская энциклопедия

Потребление основного капитала

Потребление основного капитала — снижение в течение референтного периода рыночной стоимости запасов осн. капитала, находящегося в собственности производителя, в результате физического износа, нормального устаревания или нормальных случайных повреждений.

По своему содержанию термин «потребление основного капитала» близок понятию амортизации, используемому в бухгалтерском учете, однако их не следует смешивать, по следующим причинам: — в отличие от амортизации исчисление потребления основного капитала не должно являться методом распределения на последующие отчетные периоды прошлых расходов на осн. фонды; -отражаемый в бухгалтерском учете износ ни по срокам начисления, ни по характеру изменения на протяжении этих сроков не совпадает с динамикой реального износа осн. фондов. Показатель «потребление основного капитала» используется для определения вклада осн. капитала в процесс производства, наравне с другими факторами, такими как продукты, предназначенные для промежуточного потребления. Чтобы обеспечить сопоставимость этих факторов, они должны быть исчислены в ценах одного периода.

Между тем, осн. фонды могли быть приобретены в прошлые периоды, и цены на них с тех пор могли существенно измениться. Поэтому использование первоначальных цен для исчисления потребления основного капитала, как это делается при исчислении амортизации в бухгалтерском учете, недопустимо. Для исчисления величины потребления стоимости осн. капитала правильно использовать восстановительную стоимость осн. фондов, которая может быть получена с помощью непрерывной инвентаризации метода. Величина потребления основного капитала исчисляется для всех видов осн. капитала, находящегося в собственности производителя, за исключением ценностей (Например, драгоценных камней, благородных металлов и т.д.), поскольку их стоимость со временем не снижается. Потребление основного капитала не распространяется на истощение природных ресурсов, таких как земля, месторождения природных ископаемых, а также на нематериальные активы, такие как лицензии или права аренды.

Потребление основного капитала может учитываться или не учитываться при исчислении балансирующих ст. счетов потоков СНС, в т.ч.- валового либо чистого внутреннего продукта, валового либо чистого национального дохода и т.д. Термин «валовой» в названии показателя означает, что в его состав входит величина потребления основного капитала ; термин «чистый» означает, что величина потребления основного капитала не включена в данный показатель. В некоторых случаях эта разница очень важна для экономического анализа. Например, показатель чистого накопления осн. капитала- прирост стоимости осн. капитала за вычетом износа уже имеющегося капитала, то есть по его величине можно судить, является ли воспроизводство осн. капитала расширенным.

Источник: Энциклопедия статистических терминов. — М.: Федеральная служба государственной статистики, 2013.

Чистые налоги

Смотреть что такое «Чистые налоги» в других словарях:

-

Чистые налоги — налоги, выплачиваемые населением государству за вычетом трансфертных платежей, которые население получает от государства. По английски: Net taxes Синонимы: Чистые налоговые поступления См. также: Налоги Кругооборот с включением правительства… … Финансовый словарь

-

ЧИСТЫЕ НАЛОГИ — налоги, выплачиваемые населением государству за вычетом трансфертных платежей, которые население получает от государства. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. 2 е изд., испр. М.: ИНФРА М. 479 с..… … Экономический словарь

-

чистые налоги — Общая сумма налогов за вычетом субсидий (пособий из государственного и других бюджетов и внебюджетных фондов регионам, отраслям и другим экономическим объектам), а также трансфертных платежей. По экспертным оценкам, в России чистый налог… … Справочник технического переводчика

-

ЧИСТЫЕ НАЛОГИ — налоги, которые уплачиваются населением государству, за вычетом трансфертных платежей, которые население получает от государства … Энциклопедический словарь экономики и права

-

чистые налоги — налоги, выплачиваемые населением государству за вычетом трансфертных платежей, которые население получает от государства … Словарь экономических терминов

-

Чистые налоги на продукцию — разница между налогами на продукцию и субсидиями, выделенными на ее производство. См. также: Налоги на прибыль Финансовый словарь Финам … Финансовый словарь

-

Чистые налоги на импорт — разница между налогами на импорт и субсидиями по импорту. См. также: Импортное регулирование Финансовый словарь Финам … Финансовый словарь

-

ЧИСТЫЕ НАЛОГИ НА ИМПОРТ — разница между налогами на импорт и субсидиями по импорту. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. 2 е изд., испр. М.: ИНФРА М. 479 с.. 1999 … Экономический словарь

-

ЧИСТЫЕ НАЛОГИ НА ПРОДУКЦИЮ — разница между налогами на продукцию и субсидиями, выделенными на ее производство. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. 2 е изд., испр. М.: ИНФРА М. 479 с.. 1999 … Экономический словарь

-

ЧИСТЫЕ НАЛОГИ НА ИМПОРТ — разность между налогами на импорт и субсидиями по импорту … Энциклопедический словарь экономики и права