Содержание

- Разберемся в сути проблемы

- Как считать

- Разберемся на примере

- Составляем проводки

- В каких случаях необходим раздельный учет по НДС?

- Когда раздельный учет по НДС вести необязательно?

- Правило «5-процентного порога»

- Раздельный учет в случае отсутствия хозяйственных операций

- Налоговая политика при раздельном учете

- Порядок распределения входного НДС (проводки)

- Особенности раздельного учета при операциях с займами

- Раздельный учет по НДС при использовании векселей

- Когда применяют раздельный учет

- «Спасительная» оговорка

- Учетную политику – под контроль

- Является ли торговая деятельность производством?

- Сопоставляем расходы

- Расходы в связи с прочими доходами

- Подводим итоги

Правило 5 процентов с 2020 года — особый порядок обложения хозопераций налогом на добавленную стоимость. Данный алгоритм существенно изменился в этом году. Разберемся в основных правилах, расскажем, как рассчитать правило 5 процентов НДС.

Разберемся в сути проблемы

Итак, если компания одновременно осуществляет облагаемые и необлагаемые операции, то в налогообложении могут возникнуть проблемные ситуации. В первую очередь споры касаются НДС. К примеру, как применять входной налог к вычету при совмещении операций разного рода? С этого года чиновники скорректировали правила.

При таких обстоятельствах компания обязана вести раздельный учет. То есть отдельно учитывать доходы и расходы по облагаемым операциям, и отдельно — по необлагаемым.

Но не все так просто. К примеру, отдельные виды издержек могут быть направлены на оба вида деятельности: облагаемые и нет. Например, общехозяйственные затраты, которые осуществляются для обеспечения жизнедеятельности субъекта в целом, независимо от конкретного вида сделки. Для расходов такого характера применяется раздельный учет входного НДС: правило 5 процентов.

Как это понимать? Допустим, организация оказывает два вида услуг. Первый отнесен к необлагаемым, а второй подлежит полному обложению НДС. Так, предприятие имеет право принять входной НДС по общехозяйственным издержкам в полном объеме, если расходы на необлагаемые операции не превышают 5 % от общих (совокупных) трат за соответствующий квартал.

ВАЖНО! Правило 5 процентов по НДС с 2020 применяется, только если расходы направлены на оба вида операций: облагаемые и необлагаемые. А вот если траты направлены только на осуществление необлагаемых видов деятельности, то воспользоваться правилом 5 % уже нельзя. В таком случае сумму входного налога включите в стоимость услуг, товаров, работ, освобожденных от обложения налогом на добавленную стоимость.

Отметим, что до 2020 года чиновники придерживались иной позиции. То есть раньше можно было принять входной НДС к вычету, если траты в пределах 5 % направлялись только на необлагаемые сделки.

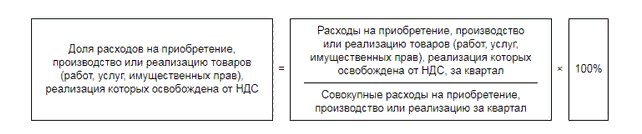

Как считать

Исчисляйте долю расходов по следующей формуле:

Если данное правило соблюдается и полученный результат не превышает 5 %, то входной налог по общим затратам можно принять к вычету в полном объеме без распределения.

Напомним, что является совокупными расходами, правило пяти процентов. К таким затратам можно отнести расходы на приобретение товаров либо их производство или реализацию, а также на покупку работ, услуг или же имущественных прав, которые будут использованы при осуществлении как необлагаемых, так и облагаемых операций.

Обратите внимание, что порядок распределения совокупных затрат в НК РФ не закреплен. А это значит, что каждый экономический субъект самостоятельно определяет порядок распределения данной категории затрат. Такое решение необходимо закрепить в своей учетной политике.

Разберемся на примере

Рассмотрим, как определяется правило 5 процентов по НДС, пример расчета.

Совокупные расходы ООО «Весна» за 3 квартал 2020 года составили 1 550 000 рублей, в том числе на:

- Реализацию консультационных услуг — 1 300 000 рублей.

- Оказание образовательных услуг (не облагаются НДС) — 50 000 рублей.

- Общехозяйственные затраты — 200 000 рублей.

Согласно действующей учетной политике ООО «Весна», общехозяйственные затраты компания решила распределять пропорционально полученной выручке, по каждому виду услуг. Так, за 3 квартал выручка составила 4 млн руб., в том числе:

- Консультационные услуги — 3 500 000 рублей.

- Образовательные услуги — 500 000 рублей.

Распределяем ОХР.

На консультации:

200 000 × (3 500 000 / (3 500 000 + 500 000)) = 175 000 руб.

На образовательные услуги:

200 000 × (500 000 / (3 500 000 + 500 000) = 25 000 рублей.

Теперь исчисляем долю затрат на необлагаемые услуги:

(50 000 + 25 000) / (1 300 000 + 50 000 + 200 000) × 100 % = 4,84 %.

Так как 4,84 % менее 5 %, значит, ООО «Весна» вправе принять к вычету весь входной налог на добавленную стоимость, предъявленный поставщиками и подрядчиками, за 3 квартал 2020 года.

Составляем проводки

Определим, как отразить раздельный учет НДС (правило 5 процентов), пример в бухгалтерском учете, какие проводки должен составить бухгалтер. Так, для обеспечения раздельного учета необходимо предусмотреть в рабочем плане счетов дополнительные субсчета к счету 19. Например:

- 19.1 — для отражения общих затрат как по облагаемым, так и по необлагаемым сделкам;

- 19.2 — только для облагаемых хозопераций;

- 19.3 — исключительно для необлагаемых сделок.

Итак, проводки при правиле 5 процентов:

|

Операция |

Дебет |

Кредит |

Сумма |

|

Компания приобрела оборудование (основное средство) |

300 000 |

||

|

Учтен входной налог на добавленную стоимость |

54 000 |

||

|

Оборудование введено в эксплуатацию |

300 000 |

||

|

Произведена оплата фирме-поставщику |

354 000 |

||

|

Сумма входного налога принята к вычету |

54 000 |

В каких случаях необходим раздельный учет по НДС?

Когда раздельный учет по НДС вести необязательно?

Правило «5-процентного порога»

Раздельный учет в случае отсутствия хозяйственных операций

Налоговая политика при раздельном учете

Порядок распределения входного НДС (проводки)

Особенности раздельного учета при операциях с займами

Раздельный учет по НДС при использовании векселей

В каких случаях необходим раздельный учет по НДС?

Нередко хозяйственные субъекты (юридические и физические лица) в ходе своей деятельности сталкиваются с необходимостью совершать операции, как облагаемые НДС, так, согласно условиям законодательства, освобожденные от начисления этого налога. Также встречаются случаи наличия одновременно двух действующих режимов налогообложения у одного плательщика, например общей системы и ЕНВД или общей системы и патентной.

При такой работе обязателен к применению раздельный учет по НДС. Отсутствие подобной методики не позволяет налогоплательщику как учитывать входной НДС по отношению к налогооблагаемым операциям, так и брать полученные суммы для уменьшения базы по налогу на прибыль.

За экономическим субъектом остается право на выбор конкретной методики по ведению раздельного учета НДС. Действующее законодательство не запрещает разработку и применение собственного норматива. Но при этом принятый порядок не должен нарушать основных принципов работы, при которых возможно достоверное определение, к какому виду операций относится та или иная сумма входного налога.

Подробнее о принципах и способах ведения раздельного учета вы узнаете из материала «Как ведется раздельный учет по НДС (принципы и методика)?».

Когда раздельный учет по НДС вести необязательно?

Отсутствие раздельного учета не позволяет также использовать льготы по налогообложению, на что обращает внимание п. 4 ст. 149 НК РФ. Этого же мнения придерживаются Минфин и ФНС, периодически указывая в своих письмах на неправомерность применения льготы при отсутствии раздельного учета НДС. Арбитражная практика в таких случаях тоже подтверждает правомерность действий финансового и налогового ведомств, которые не признают подобные льготы за налогоплательщиками и расценивают их применение в подобной ситуации как нарушение ст. 149 НК РФ.

Однако в п. 4 ст. 170 НК РФ допускаются и моменты, когда раздельный учет вести необязательно даже при наличии операций, которые относятся к разным режимам или отличаются между собой необходимостью в налогообложении.

Подробно о случаях, когда раздельный учет НДС необязателен для применения, вы узнаете из публикации «Когда раздельный учет «входного» НДС не ведется?».

К необлагаемым НДС операциям относят и реализацию за пределами РФ. Поставка товаров, оказание услуг в этом случае не являются объектами для начисления налога. То есть, если российская организация осуществляет работы на территории иностранного государства, необходимости для начисления НДС не возникает. При оказании услуг или отгрузке товаров рекомендуется в договоре дополнительно прописывать место реализации товаров или выполнения работ для предотвращения претензий со стороны проверяющих. Однако при этом документы следует подготавливать по правилам российского законодательства.

Правило «5-процентного порога»

В случае наличия как не облагаемых НДС экспортных операций, так и прочих облагаемых этим налогом операций требуется вести раздельный учет по НДС, главной целью которого является распределение входного налога для дальнейшего правомерного принятия его к вычету.

Экспортерам также необходимо вести раздельный учет НДС по операциям со ставкой налогообложения 0% и прочим.

При расчете пропорции реализация работ или услуг за рубежом теперь приравнена к облагаемым операциям. Если работы или услуги подпадают под освобождение по ст. 149 НК РФ, послабление не действует, и они считаются необлагаемыми.

Напомним: если доля необлагаемых операций не превышает 5%, можно принять к вычету весь «входной» НДС. В противном случае ставить налог к вычету или учитывать в стоимости нужно согласно пропорции.

Раздельный учет в случае отсутствия хозяйственных операций

В хоздеятельности фирмы бывают периоды, когда она не получает доходов, однако некоторые расходы все же существуют. Особенно часто подобные ситуации встречаются у вновь зарегистрированных предприятий. Что делать, если предполагается наличие нескольких видов операций, облагаемых и не облагаемых налогом? Вести ли раздельный учет входного НДС? Подробно о решении этой проблемы можно узнать из материала «Раздельный учет НДС в бездоходных периодах ведется по правилам налогоплательщика».

В ситуациях, когда в течение определенного периода не возникает факта реализации необлагаемых товаров (услуг), у налогоплательщиков могут появиться вопросы ― требуется ли в таких случаях ведение раздельного учета по НДС? Ранее Минфин придерживался позиции, что отсутствие операций, освобожденных от НДС, является основанием для возможности не вести раздельный учет. Суммы входного налога при этом принимались к вычету целиком в соответствии с положениями ст. 172 НК РФ.

С января 2018 года ситуация изменилась: раздельный учет нужно вести в любом случае, даже в периодах, когда выполняется праило 5%. Но входной НДС по общим расходам, относящимся и к облагаемым, и к необлагаемым операциям, можно полностью принять к вычету, если затраты на необлагаемые операции меньше 5% всех расходов, связанных с реализацией (п. 4 ст. 170 НК РФ, Письмо Минфина от 05.04.2018 N 03-07-14/22135).

Подробности см. .

Налоговая политика при раздельном учете

Методика ведения раздельного учета НДС разрабатывается субъектами самостоятельно, при этом она не должна нарушать законодательный порядок определения налога, относящегося к тем или иным операциям. Основные принципы ведения учета, в том числе раздельного, необходимо закрепить в учетной политике предприятия. На этом настаивает ФНС, в противном случае выбранная позиция налогоплательщика может быть оспорена, а по налогу будет произведено доначисление.

Впрочем, такое решение налоговиков можно попытаться оспорить. Арбитры встают на сторону налогоплательщиков, если последним удается доказать наличие фактического ведения налогового учета в организации. Суды нередко приводят доводы, что закрепление методики ведения раздельного учета по НДС не является прямым требованием налогового законодательства. Но во избежание претензий налоговиков рекомендуется все же отразить эти нюансы в учетной политике.

При этом следует отразить не только факт использования раздельного учета предприятием, но и перечислить возможные операции, которые попадают под разные категории налогообложения, а также те, которые освобождены от него. Здесь же перечисляют возможные счета и субсчета, которые применяются в бухгалтерских записях фирмы.

А также упоминаются основания, при которых совершаются операции, не облагаемые НДС:

- льготные режимы налогообложения;

- право на освобождение организации от начисления НДС по причине недостаточной выручки;

- наличие операций, налогообложение по которым не предусмотрено ст. 149 НК РФ;

- осуществление реализации за пределами территории государства.

Подробнее о том, какие положения следует прописать в налоговой политике, рассказано в материале «Как составить налоговую политику организации?».

Обратите внимание: п. 4 ст. 170 НК РФ указывает на пропорции, которые следует использовать при определении размера сумм входного НДС для облагаемых и необлагаемых операций. Тот же принцип действий допустим и при разделении налога, если действуют одновременно несколько систем налогообложения.

Порядок распределения входного НДС (проводки)

Для того чтобы составить необходимую пропорцию, используемую для определения доли входного налога, приходящегося на облагаемые и необлагаемые операции, выделяют несколько видов расходов:

- расходы, относящиеся только к налогооблагаемым операциям;

- расходы, относящиеся лишь к необлагаемым операциям;

- прочие расходы, отнести которые к какой-либо категории сложно или не представляется возможным.

При создании записей бухгалтерского учета целесообразно ввести субсчета к счету 19, отражающие входной налог по операциям разного вида. При этом проводки для определения налога при закупке товара с использованием субсчета для налогооблагаемых и не облагаемых НДС операций будут выглядеть следующим образом:

- Дт 41 Кт 60 ― отражена сумма поступления товара от поставщика без учета налога.

- Дт 19 Кт 60 ― выделена сумма НДС, которую впоследствии возможно взять к уменьшению налога.

- Дт 68 Кт 19 ― входящий НДС принят к вычету.

- Дт 41 Кт 19 ― отражена сумма НДС, используемая при необлагаемых операциях и входящая в стоимость приобретенного товара (материала, услуги).

В зависимости от вида деятельности организации использоваться, наряду со счетом 41, могут счета 25, 26, 10 и прочие.

В некоторых случаях налогоплательщики изначально принимают всю сумму налога к вычету, совершая фактически операции, относящиеся к разным видам налогообложения по НДС. А после этого часть налога, которая идет на необлагаемые действия, восстанавливается.

Однако у органов ФНС существует свое мнение по отношению к этой методике. Налоговики настаивают на том, что раздельный учет НДС необходимо фиксировать в момент принятия товара на учет. В некоторых случаях при появлении конфликтных ситуаций с органами контроля налогоплательщикам удается отстоять свою позицию, закрепленную в учетной политике организации.

Примеры составления пропорций, учитывающих все требования законодательства и налоговых структур, а также сопутствующие им проводки вы найдете в статье «Какой порядок распределения входного НДС?».

Особенности раздельного учета при операциях с займами

На появление особых методов подсчета пропорциональных соотношений в п. 4 ст. 170 повлияло принятие закона от 01.04.2014 № 420-ФЗ. Новые правила предназначены для подсчета пропорциональной доли в следующих налогооблагаемых операциях:

- предоставление займов;

- продажа ценных бумаг;

- операции РЕПО.

В качестве дохода при продаже берется разница между ценами реализации и приобретения. Если имел место факт предоставления займов, то в качестве доходов берутся начисленные проценты.

Для того чтобы распределить между облагаемыми и необлагаемыми операциями сумму входного налога, налогоплательщик НДС использует пропорциональный метод расчета. Пропорция высчитывается исходя из общих данных стоимости проданного товара, имущественных прав. Причем в расчет берутся все операции по реализации, совершенные как на территории РФ, так и за ее пределами. На это неоднократно указывали вынесенные судебные решения в ходе арбитражных разбирательств, а также чиновники Минфина.

Последние обращают внимание также и на необходимость включения в доходы стоимости всех реализованных активов, в том числе ценных бумаг и основных средств. Для точного определения пропорции используют как выручку субъекта, так и его внереализационные доходы.

Ранее, до внесения поправок в НК РФ на основании принятого закона от 01.01.2014 № 420-ФЗ, судебные органы не раз становились на сторону налогоплательщиков, поддерживая их позицию о том, что вести раздельный учет при выдаче займов обязанности не возникает. Аргументы в пользу этой точки зрения вы найдете в публикации «Вести или не вести раздельный учет НДС при выдаче займов?».

Нередко организации предоставляют процентные займы сторонним лицам. Какое в этом случае стоит принять решение относительно ведения раздельного учета по НДС? Все ли операции, содержащие входной налог, в данном случае подлежат распределению? Или же целесообразнее в качестве расходов учитывать лишь общехозяйственные? О том, как правильнее будет организовать учет при данных обстоятельствах, читайте в статье «Порядок ведения раздельного учета НДС по выданным займам».

Раздельный учет по НДС при использовании векселей

Реализация ценных бумаг, в том числе и векселей, объектом налогообложения по НДС не признается. При осуществлении подобных действий следует наладить раздельный учет, если субъекты используют в прочей своей деятельности подлежащие налогообложению операции.

Однако расчеты между контрагентами при помощи векселей третьих лиц налоговые структуры могут принять за их реализацию и посчитать поводом для применения раздельного учета НДС. В случае предъявления претензий со стороны фискалов можно смело оспаривать их мнение.

Рассмотрим иную ситуацию. В процессе ведения хозяйственной деятельности нередки случаи, при которых расчет с поставщиками осуществляется при помощи векселей, которые признаны п. 2 ст. 142 ГК РФ ценными бумагами.

Встречаются два вида векселей ― простые и переводные. Для простых характерно наличие лишь 2 сторон взаимоотношений: векселедателей и векселедержателей. При расчетах переводным векселем появляется и третье лицо ― трассат, то есть плательщик по векселю.

Векселя могут быть процентными и беспроцентными. Вексель может содержать дополнительные условия о начислении процентов. В противном случае вексель считается беспроцентным.

При необходимости начислять проценты по векселю у векселедержателя появляется фактический доход вне зависимости от пути поступления ценных бумаг ― были ли они приобретены за деньги или получены в счет уплаты долга. Для последующего налогообложения НДС имеет значение условие векселя о начислении процентов.

На объект реализации продавец обязан начислить налог, если товар или услуга не освобождены от налогообложения, причем способ оплаты значения не имеет ― будь то денежные перечисления или передача векселя в счет погашения долга. При получении векселя, наличие которого не предполагает последующее начисление процентов, обязанности по начислению налога в этом случае не возникает. Иная ситуация может быть, если вексель окажется процентным или дисконтным.

Доходы налогоплательщика, в том числе и по ценным бумагам, составляют общую сумму выручки, определяющую налоговую базу (п. 2 ст. 153 НК РФ). Налогооблагаемую базу необходимо увеличить на сумму дохода в виде процентов от полученных облигаций и векселей, которыми был произведен расчет за товар (подп. 3 п. 1 ст. 162 НК РФ).

По этой причине продавец обязан начислить НДС на сумму дохода по векселю и перечислить сумму налога в бюджет. Причем стоит учесть, что облагаемая часть дохода должна превышать размер процентов по отношению к действующей ставке ЦБ РФ.

Дополнительную информацию о том, как поступить при расчетах векселями, можно узнать .

Раздельный учет НДС – вопрос непростой, постоянно требующий владения актуальной информацией. Получить ее вам всегда поможет наша рубрика «Раздельный учет (НДС)». Следите за ее обновлением!

Продолжим обсуждение раздельного учета НДС1. На этот раз расскажем, в каких случаях разделять «входной» НДС необязательно. Ведь такая возможность значительно облегчает работу бухгалтера. Но при ее практическом применении обнаруживается ряд неясностей.

Когда применяют раздельный учет

Глава 21 Налогового кодекса не определяет, что такое раздельный учет. Но бухгалтеру понятно, что его ведение требует специальных субсчетов и дополнительных расчетов. А значит увеличивает трудозатраты бухгалтерии. Поэтому так важен вопрос, можно ли от раздельного учета уклониться. Законодательство такую возможность предоставляет. Разберемся, как ею воспользоваться.

Обязанность раздельного учета операций установлена пунктом 4 статьи 149 Налогового кодекса для налогоплательщиков, осуществляющих наряду с операциями, подлежащими налогообложению, также операции, освобождаемые от налогообложения. Исчерпывающий перечень «льготных», то есть не подлежащих налого-обложению, операций представлен в пунктах 1–3 данной статьи. Кроме того, раздельный учет необходим в условиях совмещения уплаты ЕНВД с общим режимом налогообложения (п. 7 ст. 346.26 НК РФ). Раздельный учет нужно применять как при формировании налоговой базы по НДС, так и при учете «входного» налога (п. 1 ст. 166, п. 4 ст. 170 НК РФ).

Однако налоговое законодательство не использует понятие «раздельный учет» в связи с реализацией, местом которой не признается территория РФ, а также в случаях, при которых не возникает объекта налогообложения (подп. 2, 4 п. 2 ст. 170 НК РФ). Поэтому на эти хозяйственные операции правила раздельного учета «входного» НДС, прописанные в пункте 4 статьи 170 Налогового кодекса, распространять не следует.

Но финансисты считают иначе. В письмах от 6 июня 2008 г. № 03-07-08/145, от 28 апреля 2008 г. № 03-07-08/104 и др. Минфин России приравнивает реализацию вне территории РФ к операциям по реализации, которые не подлежат налогообложению. С этим мнением можно поспорить. Ведь налоговое законодательство не допускает расширительного толкования (п. 5 ст. 3 НК РФ). В силу буквальной формулировки подпункта 1 пункта 1 статьи 146 Налогового кодекса вне территории РФ имеет место реализация, «не признаваемая объектом налогообложения». А понятие операций, «не подлежащих налогообложению», однозначно ведет свое происхождение из статьи 149 Налогового кодекса.

«Спасительная» оговорка

Избавиться от раздельного учета «входного» НДС позволяет девятый абзац пункта 4 статьи 170 Налогового кодекса. Но обратите внимание – он адресован налогоплательщикам. По этой причине действие названного абзаца на плательщиков ЕНВД не распространяется. Ведь эти хозяйствующие субъекты не считаются плательщиками НДС в силу прямого указания пункта 4 статьи 346.26 Налогового кодекса. Такая точка зрения отражена в письме Минфина России от 8 июля 2005 г. № 03-04-11/143 и в письме ФНС России от 31 мая 2005 г. № 03-1-03/897/8. Зато судьи мнение чиновников не разделяют (постановления Семнадцатого арбитражного апелляционного суда от 18 июля 2008 г. № 17АП-4390/2008-АК, ФАС Поволжского округа от 5 февраля 2008 г. № А65-28667/06-СА2-11, ФАС Северо-Западного округа от 7 декабря 2007 г. № А05-5928/2007 и др.).

В итоге без риска налоговых споров указанную норму вправе применять только налогоплательщики, использующие льготы по освобождению от НДС. Да и то лишь при определенных условиях. Увы, эти условия нужно подтверждать по истечении каждого налогового периода по НДС, то есть ежеквартально.

Итак, раздельный учет «входного» НДС можно не вести, если расходы на осуществление льготируемых операций не превышают 5 процентов от общих расходов на производство. В таком случае налогоплательщик может ставить весь «входной» НДС к вычету. В стоимость товаров, работ, услуг НДС включать не нужно. Значит, отпадает и необходимость распределения расчетным путем «общего» НДС между облагаемыми и необлагаемыми операциями. А вот от раздельного учета доходов никто налогоплательщиков не освобождал.

Сразу же бросается в глаза следующее. Окончательное распределение расходов по видам деятельности сложится на конец квартала. Разумеется, заранее неизвестно, будет ли выполнено указанное 5-процентное соотношение между расходами. Поэтому заведомо отказываться от раздельного учета «входных» сумм налога рискованно. Если окажется, что порог в 5 процентов превышен, то учет расходов за квартал нужно будет восстанавливать. А фирмам, уплачивающим ежемесячные авансовые платежи исходя из фактически полученной прибыли (п. 2 ст. 286 НК РФ), придется представлять корректирующие декларации. Их расходы возрастут за счет невозмещаемых сумм налога.

Учетную политику – под контроль

Не применять раздельный учет при соблюдении 5-процентного критерия – право налогоплательщика. Такая формулировка означает, что законодатель предоставляет налогоплательщику возможность самостоятельно выбрать способ учета «входного» НДС. Свой выбор нужно закрепить в учетной политике для целей налогообложения (п. 2 ст. 11 НК РФ). А если в учетной политике не оговорено, что налогоплательщик не ведет раздельный учет до достижения 5-процентного соотношении расходов? Тогда бухгалтер этой нормой пользоваться не должен (п. 12 ст. 167 НК РФ).

Налоговый период по НДС – квартал. Спрашивается, а можно ли начать применять 5-процентный критерий не только с I квартала, а со II или последующих кварталов? На этот вопрос следует ответить отрицательно. Дело в том, что при раздельном учете невозмещаемые суммы НДС учитываются при налогообложении прибыли. Но учетная политика по налогу на прибыль должна устанавливаться на год – в соответствии с налоговым периодом по этому налогу (ст. 313 НК РФ). В противном случае она не будет последовательной.

А как быть, если необлагаемые операции возникли в течение года, когда приказ об учетной политике уже сдан в налоговую инспекцию? В этом случае фирма вправе сделать дополнение к учетной политике. На основании пункта 16 ПБУ 1/98 «Учетная политика организации» (утв. приказом Минфина России от 9 декабря 1998 г. № 60н) утверждение способа учета впервые возникших фактов хозяйственной деятельности изменением учетной политики не считается.

Является ли торговая деятельность производством?

Присмотревшись, мы обнаружим, что 5-процентный критерий введен для налогоплательщиков, осуществляющих производство товаров (работ, услуг), имущественных прав. А как быть налогоплательщикам, выполняющим торговые операции?

Минфин России в письме от 29 января 2008 г. № 03-07-11/37 согласился, что данную норму возможно применять также в отношении торговой деятельности. Правда, подобная позиция официально озвучена впервые.

Между тем сам же Минфин России в письме от 7 августа 2007 г. № 03-02-07/2-138 указал, что его письма по применению налогового законодательства имеют информационно-разъяснительный, а не нормативный характер. Трактовка финансистов не препятствует налоговым органам руководствоваться нормами законодательства о налогах и сборах в ином понимании.

По этой причине «торговцам», включая индивидуальных предпринимателей, не стоит игнорировать отрицательную арбитражную практику. Так, в постановлении ФАС Центрального округа от 18 июля 2007 г. № А48-602/06-18 отказ от раздельного учета был признан неправомерным, поскольку организация не являлась производителем товаров, а лишь реализовывала их. Данное решение поддержал ВАС РФ в определении от 30 апреля 2008 г. № 3302/08. Аналогичный вывод в отношении розничной торговли содержится и в постановлении ФАС Волго-Вятского округа от 14 июня 2007 г. № А82-6804/2005-99.

Автор согласен с позицией арбитров и считает необходимым отметить следующее. Пункт 1 статьи 11 Налогового кодекса устанавливает, что значения понятий, не раскрываемых в налоговом законодательстве, следует искать в других нормативных источниках. Для начала обратимся к Общероссийскому классификатору видов экономической деятельности ОК 029-2001. Из него следует, что оптовую и розничную торговлю нужно отличать от производства, поскольку эти сферы отнесены к разным разделам ОКВЭД. К аналогичному выводу можно прийти при сопоставлении пунктов 2 и 4 ПБУ 5/01 «Учет материально-производственных запасов» (утв. приказом Минфина России от 9 июня 2001 г. № 44н). Наконец, согласно Инструкции по применению Плана счетов бухгалтерского учета, утвержденной приказом Минфина России от 31октября 2000 г. № 94н, расходы на производство отражают на счетах бухгалтерского учета под номерами 20–29. А в связи с торговыми операциями «производственные» счета не применяют. Торговые издержки отражают на счете 44 «Расходы на продажу». Но самое главное – отождествлять торговые операции с производством, то есть оказанием услуг, не позволяет пункт 1 статьи 39 Налогового кодекса.

Сопоставляем расходы

Подсчитать соотношение расходов не так просто, как кажется на первый взгляд. Но разберемся по порядку.

По окончании налогового периода бухгалтеру предстоит сопоставить общую сумму расходов на производство и сумму расходов на производство, непосредственно относящихся к льготируемым операциям по реализации. По мнению автора, расходы «смешанного» назначения, обеспечивающие производство по облагаемой и необлагаемой деятельности, в целях предстоящего расчета распределять не нужно.

Такой вывод следует из абзацев первого – четвертого пункта 4 статьи 170 Налогового кодекса в их взаимосвязи. Действительно, расходы на производство льготной продукции – не что иное, как стоимость ресурсов (товаров, работ, услуг, имущественных прав), используемых для осуществления операций, не облагаемых налогом. В абзаце втором законодатель определенно указывает, что они должны иметь прямой характер. Выходить за рамки этого подхода в целях расчета доли, указанной в абзаце девятом данного пункта, оснований нет. В абзаце третьем в свою очередь говорится о прямых расходах на осуществление облагаемых операций. А в абзаце четвертом пункта 4 статьи 170 Налогового кодекса речь идет о косвенных расходах. В сумме же такие затраты как раз являются совокупными расходами на производство. Уточнение «совокупные расходы» объединяет расходы на производство разных видов продукции (товаров, работ, услуг, имущественных прав), и вовсе не требует предварительного распределения косвенных расходов на статьи прямых расходов.

Дополнительным аргументом в пользу такого вывода является требование о рациональном ведении бухгалтерского учета, закрепленное в пункте 7 ПБУ 1/98 «Учетная политика организации» (утв. приказом Минфина России от 9 декабря 1998 г. № 60н). Ведь в нашем случае речь идет о формировании показателя ниже общепринятого порога существенности.

В итоге расходы по необлагаемым операциям отбирают как прямые расходы в аналитическом учете по счету 20 «Основное производство», а также по счетам 21 «Полуфабрикаты», 23 «Вспомогательное производство» и 29 «Обслуживающие производства и хозяйства» – если в последующем они не подлежат закрытию на счет 20 или друг на друга. Общие расходы на производство формируют с учетом косвенных затрат, для отражения которых предназначены счета 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

Пример 1

Завод выпускает велосипеды и кресла-коляски для инвалидов. Реализация последних освобождена от налогообложения (подп. 1 п. 2 ст. 149 НК РФ, постановление Правительства РФ от 21 декабря 2000 г. № 998). Бухгалтерия отражает прямые расходы на производство этой продукции на субсчетах «Велосипеды» и «Кресла-коляски» счета 20. За IV квартал 2008 года прямые расходы на производство составили 10 000 000 руб., из которых по инвалидным коляскам – 600 000 руб., по велосипедам – 9 400 000 руб. Кроме того, понесены общепроизводственные расходы в сумме 2 000 000 руб. и общехозяйственные расходы в сумме 3 000 000 руб.

Исходя из этих данных, контрольное соотношение между расходами окажется равным 4% (600 000 руб.: (10 000 000 руб. + + 2 000 000 руб. + 3 000 000 руб.) × 100%). На этом основании бухгалтер вправе не вести в IV квартале раздельный учет «входного» НДС. Всю сумму налога, предъявленного поставщиками и подрядчиками, он предъявит к вычету.

Однако выручку, не облагаемую НДС, он покажет в разделе 9 декларации по налогу на добавленную стоимость, утвержденной приказом Минфина России от 7 ноября 2006 г. № 136н, по коду 1010204. А в графе 3 этого раздела отразит прямую себестоимость льготируемой продукции – 600 000 руб. Зато в графе 4 раздела 9 будет стоять прочерк.

Теперь предположим, что фирма не имеет прямых расходов по необлагаемым операциям. В такой ситуации интересующий нас процент окажется равным нулю, что заведомо меньше 5 процентов. Значит, распределять «входной» НДС необязательно.

Однозначных указаний о порядке определения соотношения расходов на льготируемое производство и общих производственных затрат законодательство не содержит. Поэтому фирмы вправе разработать собственный алгоритм расчета контрольного соотношения

Если же контрольное соотношение будет рассчитывать торговая фирма, то прямыми расходами по необлагаемым операциям у нее будет себестоимость проданных необлагаемых товаров.

Подчеркнем, что абзац четвертый пункта 4 статьи 170 Налогового кодекса требует распределения НДС, а не самих косвенных расходов. Между тем ряд специалистов считают, что в расходы на льготные операции нужно включать долю косвенных расходов (со счетов 25, 26, а в торговле – со счета 44). Пожалуй, однозначных указаний о порядке определения расходов законодательство не содержит, притом условия хозяйственной деятельности бесконечно разнообразны. Поэтому полагаем, что фирмы вправе разработать собственный обоснованный подход к расчету контрольного соотношения расходов. Во избежание разногласий с налоговиками рекомендуем выбранный алгоритм подробно описать в учетной политике.

Заметим, что на экспортеров девятый абзац пункта 4 статьи 170 Налогового кодекса не распространяется. По той причине, что применение ставки налога 0 процентов не является освобождением от налогообложения.

Расходы в связи с прочими доходами

До сих пор мы рассматривали расходы по обычным видам деятельности. Какие особенности возникают при учете операций, в результате которых возникают прочие доходы?

Процентные доходы по займам

Доходы в виде процентов от предоставления займов освобождены от налогообложения на основании подпункта 15 пункта 3 статьи 149 Налогового кодекса. При этом деятельность заимодавца квалифицируется как производство услуг. Однако сами процентные займы учитываются в составе финансовых вложений на одноименном счете 58 «Финансовые вложения». На основании пункта 9 ПБУ 19/02 «Учет финансовых вложений» (утв. приказом Минфина России от 10 декабря 2002 г. № 126н) все прямые затраты на приобретение финансовых вложений включаются в их первоначальную стоимость. Тем самым в связи с оказанием услуг заемщику у заимодавца прямых расходов – в понимании ПБУ 10/99 «Расходы организации» (утв. приказом Минфина России от 6 мая 1999 г. № 32н) – в принципе, не имеется. Сумма займа расходом не признается. В поддержку этого вывода дополнительно сошлемся на пункт 11 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утв. приказом Минфина России от 29 июля 1998 г. № 34н). В нем говорится, что текущие затраты на производство продукции, выполнение работ и оказание услуг и затраты, связанные с капитальными и финансовыми вложениями, учитываются раздельно.

В отсутствие прямых расходов контрольное соотношение обращается в нуль. Поэтому раздельный учет можно не вести. Такой подход к финансовым вложениям поддержал ФАС Московского округа в постановлении от 29 февраля 2008 г. № КА-А40/1094-08. Предметом данного судебного разбирательства были, правда, не выданные займы, а учтенные организацией в качестве финансовых вложений векселя. Однако в постановлении суд сделал обобщенный вывод, касающийся всех финансовых вложений.

Как видно, метод расчета, при котором косвенные (общехозяйственные) расходы на льготируемое производство не распределяются, в ситуации с займами для налогоплательщика выгоден.

Пример 2

Прежде чем дать деньги взаймы, фирма привлекла аудиторскую организацию, которая выполнила анализ финансового положения заемщика. Стоимость услуг аудиторов – 118 000 руб., в том числе НДС – 18 000 руб. Сумма займа – 1 000 000 руб. В такой ситуации первоначальная стоимость финансового вложения зависит от учетной политики фирмы-заимодавца. Если в ней не предусмотрена возможность применения 5-процентного критерия, то НДС по услугам аудиторов нужно включить в учетную стоимость финансового вложения. Одновременно придется распределять расчетным путем НДС, относящийся к общехозяйственным затратам. А если оговорка о 5-процентном соотношении имеется и соблюдается, то все суммы НДС, включая выставленную аудиторами, принимаются к вычету.

Операции с векселями

Реализация ценных бумаг также не облагается НДС (подп. 12 п. 2 ст. 149 НК РФ). Но при вексельных расчетах вопрос о необходимости распределения «общехозяйственного» НДС по-прежнему остается дискуссионным (постановление ФАС Московского округа от 7 мая 2008 г. № КА-А40/3538-08). Если фирма все же согласна с требованием Минфина России, отраженным в письме от 6 июня 2005 г. № 03-04-11/126, то спрашивается, сможет ли она воспользоваться 5-процентным критерием? Автор полагает, что абзац девятый пункта 4 статьи 170 НК РФ в связи с вексельными операциями применять рискованно, хотя немногочисленная арбитражная практика до сих пор складывалась благоприятно (например, постановление ФАС Московского округа от 8 октября 2007 г. № КА-А40/9013-07). Эта норма адресована налогоплательщикам, осуществляющим льготное производство. Однако в обороте векселей, в отличие от выдачи займов, никакого производства не усматривается, и судьи с этим соглашаются.

А возможно ли рассматривать реализацию векселей как торговлю льготным товаром? Ответ, по мнению автора, должен быть отрицательным. Вексель – это документ, удостоверяющий имущественное право векселедержателя (постановление ЦИК СССР и СНК СССР от 7 августа 1937 г. № 104/1341 «О введении в действие положения о переводном и простом векселе»). Но в налоговом законодательстве имущественное право товаром не признается (п. 2, 3 ст. 38 НК РФ).

Подводим итоги

Отказ от раздельного учета «входного» НДС снижает налоговую нагрузку фирмы, что влечет потери для бюджета. Действительно, экономия в связи с расходами по налогу на прибыль признается по ставке налогообложения 24 процента, в то время как к вычету НДС принимается в полной сумме. Поэтому налоговые органы тщательно контролируют обоснованность налоговой выгоды в связи с применением 5-процентного порога. Но мы видели, что эта норма содержит ряд неясностей. Поэтому ситуация требует взвешенных решений. Сам же по себе 5-процентный критерий для порядка учета НДС сходен с принципом существенности в бухгалтерском учете. Для него установлен тот же самый 5-процентный порог (п. 1 Указаний о порядке составления и представления бухгалтерской отчетности, утвержденных приказом Минфина России от 22 июля 2003 г. № 67н). Это подобие отмечено в постановлении ФАС Девятого арбитражного апелляционного суда от 4 мая 2008 г. № 09АП-4395/2008-АК.

- 1. Вопросы ведения раздельного учета обсуждались в статье «Раздельный учет: правила и проблемы», НДС № 7, 2008.