Содержание

- Возврат От Поставщика При Усн Доходы Минус Расходы Проводки

- Бухгалтерские проводки при УСН доходы

- Возврат от поставщика при усн доходы минус расходы

- Список расходов при УСН — доходы минус расходы, уменьшающих налог

- Как отразить возврат поставщиком излишне перечисленных денежных средств в КУДиР при УСН (доходы минус расходы)

- НДС при УСН доходы минус расходы в 2020 году

- Проводки при УСН

- НДС при УСН «доходы минус расходы» в 2017 году

- УСН: доходы при возврате аванса

- Как Организации на УСН отразить в КУДиР возврат поставщику товаров? (актуально до )

- Возврат займа при УСН «Доходы минус расходы»

- Учет возврата товара при УСН

- Расходы при УСН доходы минус расходы — какие можно зачесть, а какие нет

- Учет нереализованных товаров при УСН — доходы минус расходы

- Возврат от поставщика усн доходы минус расходы

- Перечень расходов при УСН «доходы минус расходы»: таблица 2020 года с расшифровкой

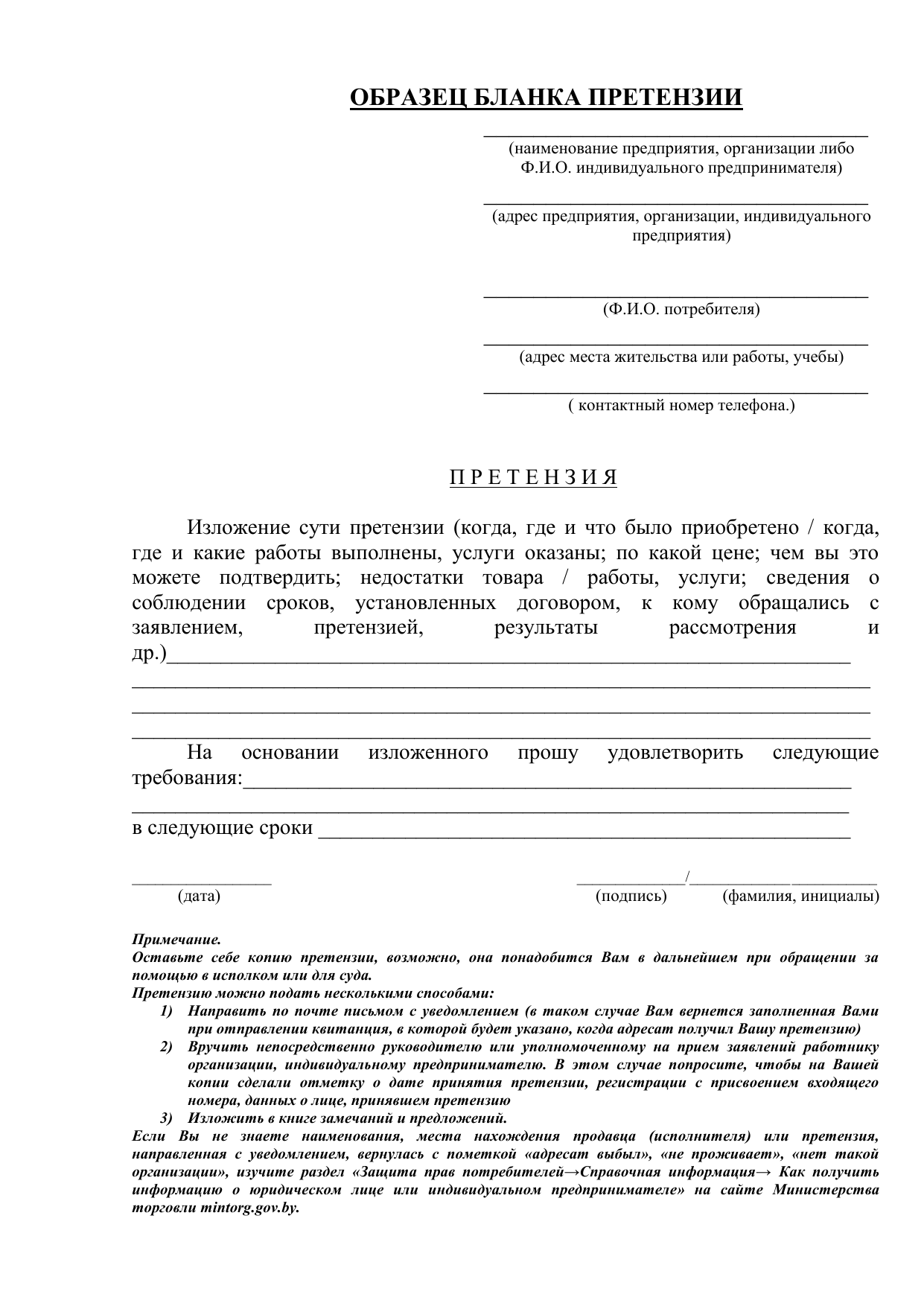

- Форма и содержание претензии

- Практический пример по составлению бухгалтерских проводок № 1

- Сроки рассмотрения претензии

- Основные требования к претензии

Возврат От Поставщика При Усн Доходы Минус Расходы Проводки

Бухгалтерские проводки при УСН доходы

А вот учесть в расходах суммы, потраченные на покупку товаров, предназначенных для продажи, можно лишь после реализации этих товаров (пп. 2 п. 2 ст. 346.17 НК РФ). При этом продавец вправе выбрать один из четырех методов оценки стоимости:

Ограничения есть только по отношению к ценам, регулируемым государством, например, на хлеб или лекарства. Вопрос №3. Как списывать наценку, если в магазине большой ассортимент и ведется суммовой учет товаров без использования программного обеспечения? Ответ.

Возврат от поставщика при усн доходы минус расходы

Обратите внимание: возврат денежных средств должен быть подтвержден первичными документами, позволяющими определить факт, основание и размер суммы возврата. Об этом напомнили налоговики в Письме от 24.05.2010 N ШС-37-3/2356@.

Налоговым законодательством не запрещено налогоплательщикам, применяющим УСН с объектом «доходы», представлять декларации с заявленной к уменьшению суммой налога в ситуации, когда возвращенная предоплата превышает полученные доходы.

Список расходов при УСН — доходы минус расходы, уменьшающих налог

Вопрос №1: ООО «Контакт Плюс» использует УСН 15%. 12.08.17 «Контакт Плюс» получен аванс от АО «Стиль» в счет последующей отгрузки телекоммуникационного оборудования. Вправе ли «Контакт Плюс» учесть предоплату в составе расходов?

- проведение представительских мероприятий (организация деловых встреч, прием клиентов и деловых партнеров и т.п.);

- вклады в уставный капитал компании, внесенные учредителями в виде имущества;

- подписку на журналы и прочие периодические издание, даже их тематика соответствует производственной деятельности компании;

- банковские услуги, связанные с оформлением и выдаче зарплатных карт сотрудникам;

- участие в тендерах и конкурсах и пр.

Как отразить возврат поставщиком излишне перечисленных денежных средств в КУДиР при УСН (доходы минус расходы)

Помогите пожалуйста в следующем вопросе. Каким образом отразить запись в КУДиР при УСН (доходы, уменьшенные на величину расходов) если организация ООО «Ромашка» излишне перечислила поставщику услуг денежные средства, а затем поставщик на основании письма перечисляет возврат денежных средств на расчетный счет ООО «Ромашка».

Всем ответившим благодарна

Добрый день.

Открываем Приказ Минфина РФ от 22 октября 2012 г. N 135н «Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, и Порядков их заполнения».

- Количество — количество возвращаемых товаров. В нашем примере 2 шт.;

- % НДС – ставка НДС. В нашем примере надо изменить значение с 18% на Без НДС, т.к. компания на УСН не является плательщиком НДС и счет-фактуру не выставляет (п. 5 ст. 168 НК РФ). Автоматически в документ подставляется ставка налога, указанная в документе Поступление (акт, накладная) , который является основанием для создания данного документа Возврат товаров поставщику .

Налоговые агенты обязаны исчислить, удержать у налогоплательщика и уплатить в бюджет соответствующую сумму налога вне зависимости от того, исполняют ли они обязанности налогоплательщика, связанные с исчислением и уплатой налога, и иные обязанности, установленные настоящей главой.

НДС при УСН доходы минус расходы в 2020 году

В КУДиР (книгу учета доходов и расходов) вносите 2 записи: сумму покупки без НДС и сам налог. Так рекомендует Минфин в письме от 05.09.2014 № 03-11-06/2/44783 и это вытекает из выделения НДС в качестве отдельной статьи расхода в списке из ст. 346.16 НК РФ (см. письмо Минфина от 23.12.2016 № 03-11-11/77461). То есть логично при заполнении КУДиР на УСН 15% считать «входной» НДС самостоятельным расходом и отражать обособлено.

Проводки при УСН

Этот способ подходит для реализации товаров небольшой номенклатуры (как правило, дорогостоящих, которые можно учесть по стоимости единицы товары). Например, был приобретен комплект встраиваемой кухонной техники по цене 200 000,00. Он был реализован покупателю за 300 000,00 На расходы будет списано 200 000,00

Обобщенную в регистрах информацию переносят в оборотную ведомость, а затем и в бухгалтерскую отчетность. Для фиксации информации при полном упрощенном бухучете могут применяться упрощенные учетные формы — бланки ведомостей (приложения 2–11 к приказу Минфина от 21.12.1998 № 64н).

НДС при УСН «доходы минус расходы» в 2017 году

- Основные средства и нематериальные активы были введены в эксплуатацию и используются в процессе осуществления экономико-хозяйственной деятельности.

- Нематериальные активы и основные средства были оплачены по сформированной в бухгалтерском учете стоимости (она включает в свой состав НДС).

При ввозе каких-либо товаров на территорию Российской Федерации все предприятия, независимо от режима налогообложения, на котором осуществляется деятельность, обязаны оплатить НДС. Сумма выплаты рассчитывается исходя из стоимости ввозимого товара. Это распространяется не на весь импортный товар. Перечень исключений приведен в ст. 150 НК РФ.

УСН: доходы при возврате аванса

Обратите внимание: возврат денежных средств должен быть подтвержден первичными документами, позволяющими определить факт, основание и размер суммы возврата. Об этом напомнили налоговики в Письме от 24.05.2010 N ШС-37-3/2356@.

А если продавец возвращает в текущем налоговом периоде авансы, полученные в прошлом году, причем в настоящее время доходов у налогоплательщика нет. Как в этом случае скорректировать свои налоговые обязательства?

Как Организации на УСН отразить в КУДиР возврат поставщику товаров? (актуально до )

Погашение задолженности поставщику оформляется документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса – Банк – Банковские выписки – кнопка Списание . Данный документ можно создать на основании документа Поступление (акт, накладная) по кнопке Создать на основании .

- Количество — количество возвращаемых товаров. В нашем примере 2 шт.;

- % НДС – ставка НДС. В нашем примере надо изменить значение с 18% на Без НДС, т.к. компания на УСН не является плательщиком НДС и счет-фактуру не выставляет (п. 5 ст. 168 НК РФ). Автоматически в документ подставляется ставка налога, указанная в документе Поступление (акт, накладная) , который является основанием для создания данного документа Возврат товаров поставщику .

Возврат займа при УСН «Доходы минус расходы»

Согласно ст. 809 договора займов могут быть процентными и беспроцентными. Полученные проценты у займодавца включаются во внереализационные доходы (п. 6 ст. 250 НК) и подлежат налогообложению упрощенным налогом. Датой признания такого дохода считается день поступления средств или погашения обязательств другим способом – к примеру, с помощью взаимозачета.

Получение займа при УСН «Доходы минус расходы» не признается выручкой (доходом) компании в соответствии с подп. 10 п. 1 ст. 251. В то же время возврат займа не учитывается в расходах при УСН, так как суммы займов не входят в закрытый перечень по ст. 346.16. Таким образом, заемщики не могут относить заемные средства на свои затраты, а займодавцы не должны включать такие суммы в доходы, ведь по сути экономической выгоды и получения прибыли нет и облагать налогом нечего. Аналогичные разъяснения дает ФНС России в письме № ШС-37-3/1925 от 19.05.10 г.

Учет возврата товара при УСН

Если оплата все же произведена, то в момент возврата товара (обратной реализации) покупатель может включить его стоимость в расходы. Получив деньги обратно, следует отразить доход от обратной реализации товара. У организаций с объектом налогообложения доходы минус расходы доходы будут равны расходам. А у тех, кто платит единый налог с доходов, отражаются только доходы.

Если возвращаемый товар еще не успели оплатить, то покупатель и поставщик заключают соглашение о взаимозачете задолженностей по договорам реализации и возврата (обратной реализации). А так как взаимозачет приравнивается к оплате, задолженность покупателя считается погашенной, а купленный товар оплаченным.

Расходы при УСН доходы минус расходы — какие можно зачесть, а какие нет

Льготный режим в этой части налогообложения имеет одну существенную отрицательную сторону — перечень включаемых в базу расходов строго определен и является закрытым.

В отличие от системы УСН доходы 6%, на режиме 15% уменьшается не сам размер налога, а база, формирующаяся для его исчисления. Фиксированные взносы ИП на себя просто вносятся в полном размере в состав учитываемых расходов, тем самым уменьшая базу.

Учет нереализованных товаров при УСН — доходы минус расходы

Таким образом, несмотря на применение организациями, перешедшими на УСН, кассового метода признания расходов, для списания затрат на приобретение товаров, предназначенных для перепродажи, на расходы, учитываемые для целей налогообложения, недостаточно факта оплаты этих товаров поставщику. Организации, применяющие УСН, данные расходы учитывают (отражают в составе произведенных расходов в Книге учета доходов и расходов и, соответственно, в декларации по Налогу) только по мере реализации товаров (в периоде реализации товаров).

Возврат от поставщика усн доходы минус расходы

Советуем приложить к письму в налоговую платежки, подтверждающие уплату денег поставщику и их возврат. Также можно взять с поставщика письмо о том, что он вернул полученную сумму и не выставлял вам НДС, не отгружал товары, работы, услуги в счет этой суммы.

В момент подписания такого соглашения ваше обязательство вернуть аванс погашается и возникает новое — вернуть в оговоренный срок заем и платить проценты. Заем, в который при этом превратился аванс, признавать в доходах не нужн о подп. 1 п. 1.1 ст. 346.15 , подп. 10 п. 1 ст. 251 НК РФ . А вот сам аванс на дату заключения соглашения считается возвращенным. И на него нужно уменьшить текущие доходы, записав в графе 2 Книги реквизиты соглашения о новации. Но поскольку уменьшение дохода без возврата денег в Минфине не признают, то есть риск, что и инспекторы с уменьшением не согласятся. Вот аргумент на случай спора. Аванс увеличил вашу налоговую базу за тот квартал, в котором был получен. Но реализации в счет этих денег не было и — после заключения соглашения о новации — уже не будет. Поэтому доход как экономическая выгода у вас не возни к п. 1 ст. 346.15 , п. 1 ст. 249 , ст. 41 НК РФ . Значит, в момент подписания соглашения эту сумму нужно из налоговой базы убрать.

Перечень расходов при УСН «доходы минус расходы»: таблица 2020 года с расшифровкой

Выбрав объект налогообложения «доходы, уменьшенные на величину расходов», плательщик УСН в 2020 году должен вести учет полученных доходов и понесенных расходов в книге учета доходов и расходов. И на основании этой книги определять итоговую сумму налога к уплате.

Перечень расходов, которые можно учесть на упрощенке, приведен в статье 346.16 НК РФ и является закрытым. Это значит, что учесть можно не любые затраты, а только обоснованные и документально подтвержденные расходы, перечисленные в указанном перечне. В этот перечень входят, в том числе:

Форма и содержание претензии

Претензию предъявите в письменной произвольной форме. При этом четко укажите, какие обязанности не исполнил контрагент, положения какого документа были нарушены (протокол, договор, соглашение и т. п.), предложите свой выход из сложившейся конфликтной ситуации.

Внимание: если организация решила предъявить контрагенту претензию, своевременно известите его о том, что выявлено нарушение условий договора. В противном случае он может отказать в удовлетворении претензии (см., например, ст. 483 ГК РФ). Если организация решит не предъявлять претензию, а сразу обратится в суд, ее исковое заявление не будет рассмотрено.

Например, предъявляя претензию, покупатель должен уведомить продавца о нарушении условий договора купли-продажи о количестве, об ассортименте, о качестве, комплектности, таре и (или) об упаковке товара в срок, предусмотренный законом, иными правовыми актами или договором. А если такой срок не установлен, – в разумный срок после того, как нарушение соответствующего условия договора должно было быть обнаружено исходя из характера и назначения товара. Такой порядок установлен в статье 483 Гражданского кодекса РФ.

Практический пример по составлению бухгалтерских проводок № 1

Общество с ограниченной ответственностью «Солнце» заказало у поставщика ООО «Зори» поставку пожарных рукавов для перепродажи. Общая цена заказа – 150 000 рублей, в т.ч. НДС 18% — 22 881,35 руб. Товар был поставлен в срок, но начальником склада была выявлена недостача продукции на сумму 17 000 рублей, в т.ч. НДС 18% — 2 593,22 руб. По факту недопоставки рукавов была отправлено требование на возврат перечисленной оплаты за товар.

Бухгалтерские проводки в учете ООО «Солнце»:

- Дт60 Кт51: 150 000 рублей – договор поставки полностью оплачен покупателем безналичным перечислением;

- Дт41 Кт60: 133 304,87 рублей – поступившая продукция оприходована на склад;

- Дт19 Кт60: 20 288,13 руб. – учтен входной НДС;

- Дт76.02 Кт60: 17 000 руб. – отправлена претензия ООО «Зори»;

- Дт51 Кт76.02: 17 000 рублей – поставщик удовлетворил требования покупателя и вернул излишне выплаченные денежные средства покупателю.

Корректировка долга: произведен взаиморасчет между организациями «Солнце» и «Зори» в полном объеме, задолженностей по договору нет.

Согласно договору поставки, между ООО «Щит» и ООО «Меч» оплата компанией «Щит» поставленной продукции должна осуществляться не позднее дня, следующего за днем поступления товаров на склад. Соглашением между фирмами предусмотрена неустойка в размере 0,01% от цены товара за каждый календарный день просрочки платежа.

Стоимость поставки — 70 000 рублей; товар был поставлен на склад ООО «Щит» 10.06.2018, оплата поставщику поступила 19.06.2018.

Расчет неустойки: 70 000 * 0,01 * 9 = 6 300 рублей.

Бухгалтерские проводки в учете ООО «Щит»:

- Дт91.02 Кт76.02: 6 300 рублей – отображена претензия поставщика за срыв сроков оплаты товара;

- Дт76.02 Кт51: 6 300 руб. – начисленная неустойка была выплачена в полном объеме.

Общество с ограниченной ответственностью «Синица» заключило договор поставки с организацией «Якорь» на поставку зернодробилок. Сумма заказа ООО «Синица» составила 300 000 рублей (в т.ч. НДС 18% — 45 762,71 руб). Компания «Якорь» не смогли выполнить свои обязательства по договору. Заказчиком была выставлена претензия с требованием вернуть ранее оплаченный авансовый платеж за непоставленную продукцию. Руководство компании «Якорь» приняло претензию и удовлетворило требования покупателя.

Бухгалтерские проводки по хозяйственным операциям в учете ООО «Якорь»:

- Дт51 Кт62: 300 000 рублей – на расчетный счет поступил авансовый платеж;

- Дт76АВ Кт68: 45 762,71 рублей – начислен НДС с аванса покупателя;

- Дт62 Кт76.02: 300 000 рублей – получена претензия компании «Синица» по причинам нарушений условий договора поставки;

- Дт76.2 Кт51: 300 000 рублей – претензия удовлетворена, и авансовый платеж заказчика возвращен на расчетный счет;

- Дт68 Кт76АВ: 45 762,71 рублей – принятие к вычету ранее начисленного НДС с аванса.

При отказе в письме указывается ссылка на законодательство. При отказе поставщика в удовлетворении претензии организация-покупатель имеет право обратиться в суд. Учет претензий у покупателя После рассмотрения претензии покупателя поставщик может либо принять решение о ее удовлетворении, либо отказать.

ООО «Орхидея» получило от поставщика материалы на сумму 20000 рублей. При проверке обнаружена недостача на 4000 рублей. Организация предъявила поставщику претензию.

Счет Дебета Счет Кредита Описание проводки 76.02 20 Признана претензия за простои или брак по вине подрядчика в основном производстве 76.02 23 Признана претензия за простои или брак по вине подрядчика во вспомогательных производствах 76.02 29 Признана претензия за простои или брак по вине подрядчика в обслуживающих хозяйствах 76.

02 28 Признана претензия за поставку недоброкачественных материалов, повлекших брак продукции 76.02 41 Признана претензия за выявленные ошибки на поставленные товары после их принятия на склад ТМЦ 76.02 51(52) Признана претензия к кредитным организациям по суммам денежных средств, ошибочно перечисленным или ошибочно списанным с расчетного счета организации 76.

Форма и содержание претензии Претензию предъявите в письменной произвольной форме.

При этом четко укажите, какие обязанности не исполнил контрагент, положения какого документа были нарушены (протокол, договор, соглашение и т. п.), предложите свой выход из сложившейся конфликтной ситуации. Внимание: если организация решила предъявить контрагенту претензию, своевременно известите его о том, что выявлено нарушение условий договора.

Важно

В противном случае он может отказать в удовлетворении претензии (см., например, ст. 483 ГК РФ). Если организация решит не предъявлять претензию, а сразу обратится в суд, ее исковое заявление не будет рассмотрено. Обращаться в суд, минуя стадию досудебного решения споров (например, сразу написать исковое заявление о взыскании неустойки), нельзя.

Это следует из статьи 128 Арбитражного процессуального кодекса РФ и статьи 136 Гражданского процессуального кодекса РФ.

НДС, уплаченный поставщику в составе аванса. К сроку, установленному в договоре, «Гермес» не успел закупить необходимое количество продукции и поставку не осуществил. 21 ноября «Альфа» представила в адрес «Гермеса» претензию о нарушении срока исполнения договора с просьбой расторгнуть его. 22 ноября договор между «Гермесом» и «Альфой» был расторгнут.

– отражена задолженность поставщика в сумме аванса, подлежащей возврату из-за расторжения договора по выставленной претензии; Дебет 51 Кредит 76-2– 590 000 руб. – возвращен поставщиком неотработанный аванс; Дебет 76 субсчет «Расчеты по НДС с авансов выданных» Кредит 68 субсчет «Расчеты по НДС»– 90 000 руб.

Учет претензий у поставщика Если покупатель возвращает товар, который уже успел оприходовать у себя, то, по мнению Минфина и ФНС, эта операция относится к обратной реализации. Причина возврата товара значения не имеет. При этой операции покупатель обязан выставить СФ на возвращаемый товар. Покупатель может предъявить следующие требования:

- возврат аванса за невыполненные обязательства;

- оформить замену или возврат брака;

- устранить дефекты;

- снизить цену договора;

- оплатить штрафы или неустойку.

При получении претензии организация-продавец имеет право как признать ее, так и отказать в признании.

Непризнанные претензии не влияют на расчет налога на прибыль. В случае признания претензии, ее учет зависит от сути претензии.

Амортизационные группы: классификация ОС обновлена Правительство РФ откорректировало классификатор основных средств по амортизационным группам. Поправки вступают в силу задним числом – с 01.01.2018. {amp}lt; … Выдать увольняющемуся работнику копию СЗВ-М нельзя Согласно закону о персучете работодатель при увольнении сотрудника обязан выдать ему копии персонифицированных отчетов (в частности, СЗВ-М и СЗВ-СТАЖ).

В результате расследования, проведенного «Продавцом», достоверно доказано, что недостающий кирпич водитель Иванов похитил для личных нужд. Организация обязала Иванова (письменно) компенсировать его стоимость. В учете «Продавца» это отразили проводками: ДЕБЕТ 73-2 КРЕДИТ 94 – 9000 рублей – сумма ущерба отнесена за счет Иванова; ДЕБЕТ 70 КРЕДИТ 73-2 – 9000 рублей – удержана сумма недостачи из зарплаты Иванова.

Внимание

Обратите внимание: поскольку работник возмещает ущерб, причиненный преступлением (хищением), размер удержаний при каждой выплате зарплаты не должен превышать 70 процентов. Если виновник недостачи установлен не был или суд отказал во взыскании, ее сумму придется списать на убытки: ДЕБЕТ 91-2 КРЕДИТ 94 – недостача учтена в составе прочих расходов. Этот убыток уменьшает облагаемую налогом прибыль согласно пункту 13 статьи 265 НК РФ.

При несвоевременной оплате поставленных товаров покупатель, согласно условиям договора, должен выплатить неустойку. Размер неустойки – 0,1 процента от суммы задолженности по оплате товаров за каждый день просрочки. Оплату за поставленные товары «Альфа» перечислила «Гермесу» только 24 марта. 25 марта «Гермес» выставил в адрес «Альфы» претензию на уплату неустойки за несвоевременный расчет по договору (просрочка составила 31 день).

Сумма неустойки за просрочку оплаты товара составила:120 000 руб. × 0,1% × 31 дн. = 3720 руб. «Альфа» признала претензию «Гермеса» и выплатила неустойку. В учете «Гермеса» бухгалтер сделал записи: Дебет 76-2 Кредит 91-1– 3720 руб. – начислена неустойка за нарушение срока оплаты товара; Дебет 51 Кредит 76-2– 3720 руб. – получена неустойка. Налог на прибыль «Гермес» платит ежемесячно, применяет метод начисления.

Бухгалтер ООО «РОМАШКА» сформировал следующие проводки по претензиям от поставщика АО «ВЕСНА»: Счет Дебета Счет Кредита Сумма проводки, руб. Описание проводки Документ-основание 91.02 76.02 8 500,00 В учете отражена неустойка Письмо – претензия 76.02 51 8 500,00 Перечислена сумма признанной неустойки Банковская выписка Пример 2. Получена претензия от покупателя — проводки у поставщика по возврату полученного аванса В 10.01.2016г.

между организацией АО «ВЕСНА» и покупателем ООО «РОМАШКА» был заключен договор на поставку товара на общую сумму 650 000,00 руб., в т.ч. НДС 99 152,54 руб. Срок поставки по условиям договора 01.03.2016г. Покупатель ООО «РОМАШКА» 15.01.2016г. перечислил полную предоплату согласно условиям договора.

Учет на счете 76 осуществляется в случае возникновения ситуаций, не описанных в пояснении к счетам 60-76. К таким операциям, как правило, относят расчеты по выставленным и полученным претензиям и страховым суммам. Также на данном счете проводят учет удержаний согласно судебных, исполнительных и прочих распорядительных документов.

| Дт | Кт | Описание | Документ |

| 76.01 | 44 | Списаны реализационные расходы, возникшие в связи со страховым случаем | Договор страхования |

| 76.02 | 60 | Учтена сумма претензии по вине поставщика | Претензия |

| 76 | 70 | Учтена сумма средств, которая причитается сотруднику от других организаций | Исполнительный лист |

| 58 | 73.03 | Ценные бумаги оприходованы в счет дивидендов | Протокол решения правления |

| 66 | 76 | Кредит погашен зачетом однородных требований | Кредитный договор |

Сроки рассмотрения претензии

Контрагент обязан рассмотреть претензию. Срок для этого может быть установлен:

- законодательством (см., например, п. 5 ст. 12 Закона от 30 июня 2003 г. № 87-ФЗ);

- внутренним распорядком организации или обычаями делового оборота.

Это следует из статьи 309 Гражданского кодекса РФ.

При этом гражданским законодательством не установлено санкций за нарушение этого срока (см., например, ст. 12 Закона от 30 июня 2003 г. № 87-ФЗ или ст. 37 Закона от 17 июля 1999 г. № 176-ФЗ).

Не предусматривают каких-либо санкций и нормы судебного права (АПК РФ, ГПК РФ).

Финансовые санкции (например, штраф) за нарушение срока, в который должна быть рассмотрена претензия, могут быть предусмотрены в договоре с контрагентом (п. 4 ст. 421 ГК РФ).

Основные требования к претензии

Претензия покупателя продавцу оформляется в письменном виде в произвольной форме, но должна содержать следующую информацию:

- Адресат и отправитель. Как правило, данное обращение заполняется на имя: руководителя контрагента.

- Информация о приобретенной продукции или услуге: стоимость, дата приобретения, дополнительные сведения (например, при возврате товара по гарантии дополнительно указывается гарантийный срок продукции).

- Претензия как таковая (например, перечисление недостатков товара).

- Предъявляемые требования: обмен, возврат денежных средств, возмещение издержек и т.д.

- Информация о предоставлении копий документов в приложении (например, копия чека, гарантийного талона и др.).

- Дата, должность, подпись и расшифровка подписи заявителя.

Подробнее по оформлению претензий в программных продуктах 1С можно узнать из видео

Дебет 51 Кредит 91.1 750 000 руб. – полученная компенсация.

Подобные операции позволяют зафиксировать на счетах «Прочие доходы и расходы» убыток предприятия «Оазис», возникший от уступки права требования.

Бухгалтеры компании «Айсберг» должны выполнить запись по дебету счета 76.3, чтобы зафиксировать задолженность от контрагентов.

Разность между полученными правами и затратами на них показывают по кредиту счетов 98/1, 83 или 90/1.

Дебет 51 900 000 руб.

Дебет 98.1 765 000 руб.

Кредит счета 76 1 350 000 руб.

Дебет 98.1 Кредит 91.1 150 000 руб.

Реальный размер прибыли от операции отражается на счете 98/1, предназначенном для фиксации доходов будущих периодов.

Обобщать информацию о расчетах по уплате НДС с предварительных оплат позволяет счет 76.АВ. Бухгалтерский учет ведется с теми заказчиками и покупателями, от которых заблаговременно поступили деньги под планируемую отгрузку товаров или для оказания разных видов услуг.

Хозяйственные операции могут быть разными. Например: Д68.02 К76.АВ – учет налога на добавленную стоимость по оплате, полученной от клиента заблаговременно. Д 76.

АВ имеет следующие субконто (аналитические признаки): «Контрагенты», «Счета-фактуры».

Рассматриваемый счет (76) по дебету может корреспондировать со следующими: «Основные средства» (01), «Оборудование к установке» (07), «Доходные вложения в МЦ» (03), «Вложения во внеоборотные активы» (08), «Нематериальные активы» (04). Из второго раздела плана счетов он взаимодействует с пунктами «Материалы» (10), «Животные на выращивании и откорме» (11), «Заготовление и приобретение МЦ».

В претензии можно предъявить одно или несколько требований. Например, это могут быть требования:

- оплатить санкции за нарушение условий договора (ст. 329 ГК РФ);

- возместить убытки. Например, связанные с вынужденной закупкой товара у другого поставщика по более высокой цене (ст. 393 ГК РФ);

- вернуть оплаченный, но не отработанный аванс (ст. 453 ГК РФ);

- оформить возврат или замену продукции (товара). Например, если он бракованный (ст. 475 ГК РФ);

- устранить дефекты. Например, исправить качество ненадлежаще выполненных работ (п. 1 ст. 723 ГК РФ);

- снизить цену, то есть провести уценку объекта договора. Например, если был получен товар ненадлежащего качества (п. 1 ст. 475 ГК РФ).

Действия контрагента при получении претензии

Контрагент, которому организация выставила претензию, вправе:

- отказаться от признания (например, при отсутствии его вины в нарушении обязательства);

- продолжить деловую переписку (например, с целью получить дополнительную информацию или доказать отсутствие вины в нарушении обязательства).

Это следует из статьи 401 Гражданского кодекса РФ.

В двух последних случаях (отказа и продолжения переписки) в бухучете никаких записей делать не нужно (ст. 5 Закона от 6 декабря 2011 г. № 402-ФЗ). Непризнанные должником претензии не влияют и на налогообложение (гл. 25, 26.2 и 26.3 НК РФ). Это связано с тем, что при этом не происходит ни возникновения обязательства, ни каких-либо расчетов.

Ситуация: примет ли суд для рассмотрения исковое заявление организации к своему контрагенту, если контрагент оставил без рассмотрения ранее направленную ему претензию?

Да, примет.

Чтобы претензию к контрагенту рассмотрел суд, важен сам факт досудебного (претензионного) разбирательства между сторонами, а не его результат. Поэтому, если контрагент не рассмотрел полученную претензию, не ответил организации или в ходе разбирательства стороны не пришли к согласию, досудебный (претензионный) порядок решения споров суды считают соблюденным (см.

В случае когда должник признает претензию, выставленную организацией, бухучет и налогообложение такой операции зависят от характера требований, предъявленных контрагенту.

Расчеты по признанным контрагентами претензиям в большинстве случаев ведите с использованием счета 76 субсчета 2 «Расчеты по претензиям» (Инструкция к плану счетов).

Признание претензии

Законодательством или договором могут быть предусмотрены, например, такие виды санкций за нарушение обязательств: неустойка (штрафы, пени), проценты за задержку уплаты и т. д. Это следует из статей 329 и 395 Гражданского кодекса РФ.

Кроме того, организация может потребовать, чтобы виновник возместил убытки, связанные с нарушением договорных обязательств, в том числе упущенную выгоду (ст. 15 ГК РФ). Например, если договор купли-продажи расторгнут по вине продавца, покупатель вправе применить нормы статьи 524 Гражданского кодекса РФ.

А именно потребовать, чтобы контрагент возместил ему убытки, возникшие из-за необходимости приобретать товар у другого продавца по более высокой цене. Если новый контракт заключен в разумные сроки и по разумной цене, несостоявшийся продавец должен компенсировать покупателю разницу между стоимостью товара по условиям расторгнутого и нового договора.

Как отразить в бухучете и при налогообложении выставленные организацией и признанные должником суммы неустойки (штрафа, пеней), см. Как учесть получение законных процентов, неустойки и процентов за просрочку исполнения обязательств. Аналогично отразите и возмещение контрагентом убытков.

Пример отражения в бухучете и при налогообложении получения неустойки от контрагента за нарушение условий договора. Организация применяет общую систему налогообложения

В феврале ООО «Торговая фирма «Гермес»» поставило ООО «Альфа» товары стоимостью 120 000 руб. (в т. ч. НДС – 18 305 руб.). Срок их оплаты по договору – 21 февраля.

При несвоевременной оплате поставленных товаров покупатель, согласно условиям договора, должен выплатить неустойку. Размер неустойки – 0,1 процента от суммы задолженности по оплате товаров за каждый день просрочки.

Оплату за поставленные товары «Альфа» перечислила «Гермесу» только 24 марта. 25 марта «Гермес» выставил в адрес «Альфы» претензию на уплату неустойки за несвоевременный расчет по договору (просрочка составила 31 день).

Сумма неустойки за просрочку оплаты товара составила:120 000 руб. × 0,1% × 31 дн. = 3720 руб.

«Альфа» признала претензию «Гермеса» и выплатила неустойку.

Дебет 76-2 Кредит 91-1– 3720 руб. – начислена неустойка за нарушение срока оплаты товара;

Дебет 51 Кредит 76-2– 3720 руб. – получена неустойка.

Налог на прибыль «Гермес» платит ежемесячно, применяет метод начисления. Сумму неустойки (3720 руб.) бухгалтер включил в состав внереализационных доходов организации.

Уценка товара

Организация вправе потребовать вернуть аванс (часть аванса) по договору, если обязательства по нему не были исполнены (ст. 453 ГК РФ). Например, если поставщик не передал товар в срок, определенный договором, можно потребовать возврата уплаченной за поставку суммы (п. 1 ст. 463 ГК РФ). После аннулирования обязательств по договору или их изменения выставьте партнеру претензию.

С этого момента сумма перечисленной поставщику (исполнителю) предоплаты не является авансом. Она становится задолженностью поставщика (исполнителя) по возврату денег. Порядок отражения в бухучете такой задолженности законодательством не предусмотрен. А значит, организация должна установить его самостоятельно и закрепить в учетной политике для целей бухучета.

Дебет 76-2 (60) Кредит 60 (76)– отражена задолженность контрагента по претензии (на основании соглашения сторон).

У организаций, которые применяют общий режим налогообложения, такая операция повлияет на расчет налогов так.

При расчете налога на прибыль (и методом начисления, и кассовым методом) сумма возвращенного контрагентом аванса не повлияет на налоговую базу (ст. 41, 249–251, п. 1 ст. 272, п. 2 ст. 273 НК РФ).

Вместе с тем, такая операция окажет влияние на расчеты по НДС. В квартале, в котором аванс возвращен партнеру, НДС, ранее принятый к вычету, восстановите (подп. 3 п. 3 ст. 170 НК РФ).

Подробнее об этом см. Как восстановить входной НДС.

Пример отражения в бухучете операций по возврату неотработанного поставщиком аванса. Организация применяет общую систему налогообложения

20 сентября (III квартал) ООО «Альфа» перечислило ООО «Торговая фирма «Гермес»» 100-процентную предоплату по договору от 1 сентября. Договором предусмотрена поставка «Альфе» партии товаров на сумму 590 000 руб. (в т. ч. НДС – 90 000 руб.) в октябре (IV квартал).

Для учета расчетов с поставщиком бухгалтер использует субсчета, открытые к счету 60 (субсчет «Авансы выданные») и к счету 76 (субсчет «Расчеты по НДС с авансов выданных»).

Дебет 60 субсчет «Расчеты по авансам выданным» Кредит 51– 590 000 руб. – перечислен аванс в счет предстоящей отгрузки товара;

Дебет 68 субсчет «Расчеты по НДС» Кредит 76 субсчет «Расчеты по НДС с авансов выданных»– 90 000 руб. – принят к вычету НДС, уплаченный поставщику в составе аванса.

К сроку, установленному в договоре, «Гермес» не успел закупить необходимое количество продукции и поставку не осуществил. 21 ноября «Альфа» представила в адрес «Гермеса» претензию о нарушении срока исполнения договора с просьбой расторгнуть его.

22 ноября договор между «Гермесом» и «Альфой» был расторгнут. В тот же день «Гермес» вернул «Альфе» полученный аванс в размере 590 000 руб. (в т. ч. НДС – 90 000 руб.).

Дебет 76-2 Кредит 60 субсчет «Расчеты по авансам выданным»– 590 000 руб. – отражена задолженность поставщика в сумме аванса, подлежащей возврату из-за расторжения договора по выставленной претензии;

Дебет 51 Кредит 76-2– 590 000 руб. – возвращен поставщиком неотработанный аванс;

Дебет 76 субсчет «Расчеты по НДС с авансов выданных» Кредит 68 субсчет «Расчеты по НДС»– 90 000 руб. – восстановлен НДС, ранее принятый к вычету.

Организации на упрощенке при расчете единого налога сумму аванса, возращенного контрагентом, не учитывают. Подробнее об этом см. С каких доходов нужно заплатить единый налог при упрощенке.

При расчете ЕНВД возвращенный аванс не влияет на расчет налога (ст. 346.29 НК РФ).

В бухучете и налогообложении претензия с требованием принять обратно товар считается признанной после проведения возврата (ст. 5, п. 1 ст. 9, п. 1 ст. 10 Закона от 6 декабря 2011 г. № 402-ФЗ и гл. 25, 26.2 и 26.3 НК РФ).

Как покупателю отразить в учете возврат товаров по основаниям, предусмотренным в законодательстве;

Как покупателю учесть возврат товаров по основаниям, предусмотренным соглашением.

Если контрагенту предъявлено требование заменить возвращенный товар, то в бухучете и налогообложении удовлетворение такой претензии отразите двумя операциями: возвратом одних товаров и приобретением других.

Организация вправе потребовать у контрагента уменьшить цену бракованного товара или некачественной работы (см., например, ст. 475, 723 ГК РФ). Товар (работа) с дефектом не может стоить столько же, сколько качественный товар (работа).

Уценку товара отразите по аналогии с полученной от контрагента скидкой.

Подробнее о бухучете и налогообложении такой операции см. Как отразить в учете скидки и бонусы от поставщика при приобретении товаров (работ, услуг).

Исправление брака

Если организация получила бракованный товар, она вправе потребовать бесплатно устранить дефект (ст. 475 ГК РФ). Аналогичное правило действует при некачественном исполнении работ (см., например, ст. 723 ГК РФ).

Гарантийный ремонт (гарантийное обслуживание) могут проводить:

- изготовители продукции (работ, услуг) (п. 6 ст. 5 Закона от 7 февраля 1992 г. № 2300-1);

- торговые организации (в т. ч. импортеры) (п. 7 ст. 5 Закона от 7 февраля 1992 г. № 2300-1).

Гарантийному ремонту (гарантийному обслуживанию) подлежат товары (результаты работ), в отношении которых установлен гарантийный срок. Датой начала гарантийного срока является дата передачи товаров (результатов выполненных работ) покупателю (заказчику). То есть дата оформления товаросопроводительных документов или акта приемки выполненных работ. Такой порядок следует из положений статей 470, 471 Гражданского кодекса РФ, пункта 2 статьи 19 Закона от 7 февраля 1991 г. № 2300-1.

Для учета товаров, возвращенных для исправления брака, к счету 41 (08, 01, 10) можно открыть субсчет «Имущество на гарантийном обслуживании». Унифицированная форма первичного документа, которым стороны могли бы оформить приемку-передачу товаров на гарантийное обслуживание, законодательством не предусмотрена.

Входной НДС по приобретенным материальным ценностям можно будет принять к вычету в общем порядке (п. 1 ст. 172, п. 2 ст. 171 НК РФ).

Налоговую базу по налогу на прибыль стоимость приобретенных и переданных на гарантийное обслуживание товарно-материальных ценностей не уменьшит.

Это связано с тем, что как при кассовом, так и при методе начисления одним из условий списания стоимости приобретенных товаров на расходы является их реализация (п. 1 ст. 272, п. 3 ст. 273, подп. 3 п. 1 ст. 268, ст. 320 НК РФ). Переданный для исправления брака товар не может быть реализован конечным потребителям, а значит, и списать его стоимость нельзя (ст. 470, 471 ГК РФ).

До списания в производство (эксплуатацию) не удастся учесть при расчете налога на прибыль и переданные контрагенту на исправление брака материалы (п. 2 ст. 272, подп. 1 п. 3 ст. 273, п. 1 ст. 254, подп. 1 п. 3 ст. 273 НК РФ). А также расходы на приобретение объектов основных средств (амортизационные отчисления), которые не введены в эксплуатацию из-за выявленного дефекта (п. 3 ст. 272, подп. 2 п. 3 ст. 273, п. 4 ст. 259 НК РФ).

На сумму ЕНВД операция по передаче товара на исправление брака не повлияет (ст. 346.29 НК РФ).

Самостоятельное устранение дефектов приобретенных товаров отражайте аналогично потерям от внутреннего брака.

В практике организации могут быть предъявлены претензии от покупателей или поставщиков за нарушение условий договора (ст. 309 ГК РФ, ч. 5 ст. 4 АПК РФ и ст. 136 ГПК РФ). Рассмотрим как ведется учет расчетов по претензиям, какие формируются бухгалтерские проводки по претензиям от поставщиков, а также проводки по претензиям от покупателей.

Порядок предъявления претензий

Причиной нарушения условий договора могут быть:

- Поставщик нарушил сроки поставки;

- Нарушение сроков оплаты;

- Поставленный товар не соответствует указанным характеристикам;

- Поставленный товар не соответствует количеству;

- Не поставка товара;

- Не выполнены работы, услуги.

В письме-претензии покупатель должен указать, какие условия договора были нарушены и предоставить доказательства виновности поставщика. К письму-претензии должны быть приложены оригиналы документов, которые подтверждают предъявляемые претензии к поставщику:

Срок для рассмотрения претензий может быть установлен:

- Законодательством (п.5 ст.12 № 87-ФЗ от 30.06.2003г);

- Договором;

- Внутренним распорядком организации.

Учет расчетов по претензиям

Для учета расчетов по предъявленным претензиям поставщика, признанным (присужденным) штрафам, пеням и неустойкам в бухгалтерском учете используют субсчет 76.02 «Расчеты по претензиям» к счету 76 «Расчеты с разными дебиторами и кредиторами». Суммы предъявленных претензий учитываются по дебету 76.02, а для учета суммы по претензиям используют кредит 76.02.

Проводки по расчетам по претензиям

Расчеты, связанные по предъявленным претензиям в бухгалтерском учете можно отражать, используя следующие основные проводки:

| Счет Дебета | Счет Кредита | Описание проводки |

| 76.02 | 20 | Признана претензия за простои или брак по вине подрядчика в основном производстве |

| 76.02 | 23 | Признана претензия за простои или брак по вине подрядчика во вспомогательных производствах |

| 76.02 | 29 | Признана претензия за простои или брак по вине подрядчика в обслуживающих хозяйствах |

| 76.02 | 28 | Признана претензия за поставку недоброкачественных материалов, повлекших брак продукции |

| 76.02 | 41 | Признана претензия за выявленные ошибки на поставленные товары после их принятия на склад ТМЦ |

| 76.02 | 51(52) | Признана претензия к кредитным организациям по суммам денежных средств, ошибочно перечисленным или ошибочно списанным с расчетного счета организации |

| 76.02 | 60 | Признана претензия за выявленные ошибки на поставленные товары после до принятия на склад ТМЦ |

| 76.02 | 91 | Отражены признанные плательщиком (или присужденные судом) штрафов, пени и т.д. подлежащие взысканию с поставщиков за несоблюдение условий договора |

| 10 | 76.02 | Учтена сумма претензии, признанной поставщиком материалов |

| 41 | 76.02 | Учтена сумма претензии, признанной поставщиком товаров |

Рассмотрим некоторые из них на примерах с проводками.

Пример 1. Получена претензия от поставщика за нарушение условий договора — проводки у покупателя

В январе 2016 года между организацией АО «ВЕСНА» и покупателем ООО «РОМАШКА» был заключен договор на поставку товара общей стоимостью 500 000,00 руб., в т.ч. НДС 18% — 76 271,19 руб. Срок оплаты по условиям договора 15.01.2016г. Размер неустойки за нарушения условий договора составляет 0,10% от суммы долга за каждый день просрочки платежа.

Организация АО «ВЕСНА» получила оплату за отгруженные товары 31.01.2016г., в связи с чем покупателю ООО «РОМАШКА» была выставлена претензия. В письме-претензии был указан следующий расчет суммы претензии:

- 500 000,00 руб. * 0,10% * 17 дней = 8 500,00 руб.

Бухгалтер ООО «РОМАШКА» сформировал следующие проводки по претензиям от поставщика АО «ВЕСНА»:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 91.02 | 76.02 | 8 500,00 | В учете отражена неустойка | Письмо – претензия |

| 76.02 | 51 | 8 500,00 | Перечислена сумма признанной неустойки | Банковская выписка |

Пример 2. Получена претензия от покупателя — проводки у поставщика по возврату полученного аванса

В 10.01.2016г. между организацией АО «ВЕСНА» и покупателем ООО «РОМАШКА» был заключен договор на поставку товара на общую сумму 650 000,00 руб., в т.ч. НДС 99 152,54 руб. Срок поставки по условиям договора 01.03.2016г. Покупатель ООО «РОМАШКА» 15.01.2016г. перечислил полную предоплату согласно условиям договора.

Однако, АО «ВЕСНА» не отгрузило товар в указанное время, тем самым нарушило условия договора и покупатель выставил письмо претензию с требованием вернуть уплаченный аванс и расторгнуть договор.

Бухгалтер АО «ВЕСНА» отразил в учете претензии от покупателя ООО «РОМАШКА» следующими проводками:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 51 | 62.02 | 650 000,00 | Зачисление денежных средств, полученных от покупателя в счет аванса | Банковская выписка |

| 76 -АВ | 68 | 99 152,54 | Начислен НДС от суммы аванса | Счет-фактура выданный |

| 68 | 51 | 99 152,54 | Сумма НДС перечислена в бюджет | Банковская выписка |

| 62.02 | 76.02 | 650 000,00 | Учтена сумма задолженности перед покупателем | Письмо — претензия |

| 76.02 | 51 | 650 000,00 | Перечислены денежные средства в счет погашения претензии | Банковская выписка |

| 68 | 76 -АВ | 99 152,54 | Сумма НДС принята к вычету | Счет-фактура выданный |

Пример 3. Предъявлена претензия поставщику — проводка у покупателя при недостаче поставки товара

Организация АО «ВЕСНА» и покупатель ООО «РОМАШКА» заключили договор на поставку товаров на общую сумму 250 000,00 руб., в т.ч. НДС 18% — 38 135,59 руб. При приемке товаров на склад покупатель выявил недостачу товаров на общую сумму 12 500,00 руб., в т.ч. НДС 18% — 1 906,78 руб.

Следовательно:

- фактически поступило товара на общую сумму 237 500,00 руб. (250 000,00 – 12 500,00);

- Сумма НДС по фактически поступившим товарам равна 36 228,81 руб. (237 500 * 18%);

- На склад было оприходовано товаров на сумму 201 271,19 руб. (237 500,00 – 36 228,81);

- На общую сумму выявленной недостачи была выставлена претензия.

Бухгалтер ООО «РОМАШКА» отразил расчеты по претензиям поставщику АО «ВЕСНА» следующими проводками:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 10.01 | 60.01 | 201 271,19 | Оприходование фактически поступившего товара на склад | Товарная накладная (ТОРГ-12), Акт приемки |

| 19 | 60.01 | 36 228,81 | Учтена сумма НДС по фактически поступившим товарам | Счет – фактура полученный |

| 76.02 | 60.01 | 12 500,00 | Выставлена претензия по недостаче товаров при поставке | Письмо — претензия |

| 51 | 76.02 | 12 500,00 | Зачислены денежные средства в счет погашения выставленной претензии | Банковская выписка |

Хозяйственные отношения многообразны и сложны. Нередко заключение одного договора требует оформления дополнительных обязательств, а условия сотрудничества меняются в процессе исполнения сделки. В последнее время участились случаи возврата займов путем передачи кредитору определенных материальных ценностей. Как оформлять такие операции? Предлагаем краткую инструкцию, составленную с учетом мнения опытных юристов и бухгалтеров.

Вопросы документирования

При возврате займа товарами потребуется подписать особое соглашение к договору. В нем необходимо указать, что стороны достигли согласия по указанному поводу. Кроме того, партнеры должны определить стоимость продукции, судьбу пени, процентов, а также порядок соотнесения расходов на погрузку, транспортировку и упаковку. С момента подписания указанного соглашения займодавец приобретает статус покупателя, а заемщик – продавца. Оформлять отношения потребуется соответственно.

Работа бухгалтера займодавца включает:

- учет поступившей продукции, стоимость которой равна объему обязательства;

- внесение согласованной стоимости в раздел «расходы»;

- указание суммы процентов в разделе «внереализационные доходы»;

- перевод средств, переданных партнеру в форме займа, в категорию авансовых платежей по договорам поставки;

- фиксация прихода продукции, получение отгрузочного счета-фактуры, учет входящего НДС .

Если организация-займодавец применяет упрощенный режим налогообложения, стоимость товаров учитывается в разделе «расходы», а обязательство погашается полностью. В случае возврата продукцией только основного долга, предпринимателю потребуется все же отразить поступление процентов. Условие о порядке расчетов по договору должно быть максимально точным и прозрачным.

Заемщик-продавец должен совершить следующие действия:

- учесть доход, получаемый от реализации товаров (погашение займа продукцией является операцией, облагаемой налогом на прибыль);

- внести в графу «расходы» покупную стоимость переданных материальных ценностей, либо затраты на их производство;

- все выплаченные займодавцу проценты включаются в состав внереализационных расходов с учетом существующих нормативов;

- выставить счет-фактуру с НДС на оплату аванса (не позднее 5 суток со дня подписания дополнительного соглашения);

- после отгрузки товара оформить отгрузочный счет-фактуру, начислить НДС и учесть его в журнале.

Если заемщик выбрал в качестве системы налогообложения УСН, средства, полученные от займодавца, становятся доходом в день заключения соглашения о новации. Затраты на изготовление или приобретение переданной в уплату долга продукции предприниматель вправе учесть в разделе «расходы».

Объясняем на примерах

Изложенное выше станет понятным после рассмотрения конкретной ситуации. Допустим, что некое предприятие «Рассвет» передало в качестве займа фирме «Закат» сумму в размере 115 000 рублей. С учетом процентов за использование средств долг увеличился еще на 3000. По истечении срока обязательства стороны заключили соглашение о новации, заменив возврат средств поставкой мебели на сумму 118 000 рублей. На изготовление товаров было потрачено 85 000.

В результате бухгалтер организации-займодавца составил следующие проводки

Дебет:

- предоставленные займы(58) – 115 000 (день заключения договора займа);

- расчеты с дебиторами и кредиторами (76) – 3000;

- расчеты с поставщиками (60) – 115 000;

- расчеты с поставщиками (60) – 3000;

- товары (41) – 100 000;

- входящий НДС – 18 000;

- расчеты по налогам (субсчет НДС 68) – 18 000.

Кредит:

Таким образом, займодавец оформил возврат займа в виде поставки товара. При этом не были нарушены нормы действующего законодательства. В качестве документов выступили договор займа, расчет начисления процентов, соглашение о новации, счета-фактуры от продавца-заемщика.

Бухгалтер продавца также выполнил ряд проводок

Дебит:

Кредит:

В бухгалтерии продавца после завершения всех операций находились договор займа, соглашение о новации, счета, выставленные покупателю, а также акты о передаче товара на склад.

Таким образом, оформление погашения займа товарами является не такой простой операцией. Бухгалтеру и юристу потребуется уделить особое внимание составлению первичных документов, а также указать все необходимые сведения в соглашениях.

Бывают случаи, когда у организации на расчетном счете недостаточно средств. А создалась такая ситуация, при которой средства необходимы для оплаты товаров или услуг. Выходом может стать заем от учредителя, который может быть, как беспроцентным. так и с уплатой процентов.

В обязательном порядке эту операцию займа от учредителя нужно оформить в соответствии с буквой закона. В договоре займа указывается сумма, которая предоставляется в распоряжение заемщики и срок возврата долга. Иногда учредитель прощает долг организации, но если такого не произошло, то возвращать заем нужно обязательно с учетом всех требований и условий.

Способы возврата займа учредителю

Прежде, чем рассматривать способы погашения займа, стоит отметить, что Федеральный закон строго оговаривает максимальный размер денежных средств при расчете наличными. Это условие относится к процедуре расчета между юридическими лицами, между юридическим лицом и индивидуальным предпринимателем.

Существует несколько способов возврата займа учредителю (отличие займа от кредита здесь)

- Возврат займа учредителю через кассу. Этот вид возврата не противоречит законодательству, если речь идет о возврате займа физическому лицу, и данное условие предусматривается договором, займа. Однако, погашение займа из денежных средств, полученных в кассу организации в качестве выручки не допустимо.

- Возврат займа учредителю товаром. Если сделка достаточно крупная, то для оформления возврата необходимо обязательно созвать общее собрание участников, которое при этом должно оформляться протоколом. Далее следует к договору займа оформить дополнительное соглашение об отступном. В этом соглашении указывается обоюдное решение заемщика и заимодавца о том, что заем возвращается не денежными средствами, а имуществом или товаром.

Важные моменты при возврате

Прежде, чем пользоваться денежными средствами, необходимо посмотреть, каковы условия возврата займа по условиям договора. Если графика платежей не, то по первому требованию заимодавца денежные средства необходимо вернуть в течение месяца.

Кроме того, если заем был предоставлен в иностранной валюте, то вернуть их придется в рублях в той сумме, которая будет эквивалента сумме в валюте.

Бухгалтерская отчетность должна отражать возврат займа в любом случае. Если он был краткосрочным, то в таком случае, его нужно отразить в статье о расчетах по краткосрочным займам. Если же он – долгосрочный, то в статье по долгосрочным, займам.

Наши специалисты ответят на любой интересующий вопрос по услуге

Возврат долга товаром

Ситуация, когда не отдают долг, знакома многим не понаслышке. В случае, если задолжало юридическое лицо, кредитор сталкивается с замораживанием части своих активов. Ведь деньги не поступили вовремя и не были пущены в оборот.

Удобным вариантом решения вопроса является возврат долга товаром, который есть у должника. Здесь существует немало особенностей, которые можно превратить в прибыль. Однако чаще всего кредитору надо лишь вернуть свои средства, поэтому он старается продать все быстро, если соглашается на такой обмен.

Как оценить товар, отдаваемый в счет долга?

Главный критерий, по которому принимается решение: брать какой-либо продукт в счет долга или нет, является его ликвидность. В идеале он должен быть высокого качества, храниться в надлежащих условиях, иметь сопроводительные документы. Также важно учесть спрос на него, возможность быстро найти покупателя и продать по максимально высокой цене. В связи с тем, что кредитор изначально не думал о возврате долга товаром, он захочет избавиться от него как можно скорее. Выход для этого есть только один: существенно снизить цену. Разницу можно просчитать заранее, и именно на такую сумму кредитор должен получить товара больше.

Пример расчета возможных потерь и компенсаций

Например, должник предлагает в счет долга аксессуары к каминам. Такой продукт быстро не продашь, так как он не является необходимым для жизни и не пользуется спросом. Для быстрого обналичивания средств придется снизить цену на 40-50%, и значит, должник должен перекрыть эти потери, отдавая на 50% аксессуаров больше, чем его реальный долг.

Если же должник предлагает, например, качественный кирпич, то найти на него оптового покупателя можно достаточно быстро. В таком случае потери в стоимости могут составить всего 10%, поэтому должник отдает 110% товара в пересчете на денежный эквивалент.

Перерасчет долга на товар

Важно правильно рассчитать сумму долга пропорционально товару. Кредитор имеет право потребовать дополнительный платеж от должника в счет неудобств, которые он терпит в связи с возвратом долга товаром, и своих действий по его реализации. При расчете стоимости и объема товара, который компенсирует задолженность, учитываются следующие факторы:

- сумма НДС

- обязательные налоги

- оптовые закупочные цены

- розничная стоимость товара

Остается добавить, что избежать подобных неприятностей можно поставками по предоплате, а не под реализацию. Однако 100% предоплату обеспечить трудно, поэтому к ситуации о невозврате долга надо быть психологически всегда готовым. Еще лучше, когда есть возможность закладывать часть финансовых рисков в стоимость продукта при его поставке.

Возврат основного средства продавцу

Порядок возврата некачественного товара регламентирован статьями 475, 476 и 477 ГК РФ.

Зачастую неустранимые недостатки приобретенного объекта основных средств выявляются лишь в процессе эксплуатации. У организации есть два способа выхода из создавшейся ситуации. Организация может возвратить приобретенное основное средство продавцу и получить обратно деньги или может потребовать замены некачественного товара товаром качественным.

Рассмотрим на конкретных примерах порядок отражения на счетах бухгалтерского учета каждого из возможных вариантов.

Пример.

Производственная организация в феврале 2004 года приобрела на заводе-изготовителе объект основных средств, договорная стоимость которого составила 147 500 рублей, в том числе НДС 22 500 рублей, и этом же месяце ввела объект в эксплуатацию. Гарантийный срок, установленный изготовителем, составил 2 года.

При принятии объекта к учету организация установила срок полезного использования объекта 10 лет.

В мае 2004 года в процессе эксплуатации данный объект основных средств вышел из строя. Гарантийная мастерская установила, что по причине неисправимого заводского брака основное средств не подлежит ремонту и должно быть возвращено изготовителю. Покупатель предъявил изготовителю претензию в сумме 147 500 рублей, которая была принята.

Для отражения операций на счетах бухгалтерского учета будем использовать следующие наименования субсчетов:

01-1 «Основные средства в эксплуатации»;

01-2 «Выбытие основных средств»;

08-4 «Приобретение отдельных объектов основных средств»;

76-2 «Расчеты по претензиям».

| Корреспонденция счетов | Сумма, рублей | ||

| Дебет | Кредит | ||

| Бухгалтерские записи в феврале 2004 года | |||

| 08-4 | 60 | 125 000 | Отражено приобретение объекта основных средств |

| 19 | 60 | 22 500 | Отражена сумма НДС, предъявленная поставщиком |

| 60 | 51 | 147 500 | Погашена задолженность перед поставщиком за приобретенное основное средство |

| 01-1 | 08-4 | 125 000 | Введено в эксплуатацию основное средство |

| 68 | 19 | 22 500 | Принята к вычету сумма НДС, фактически уплаченная поставщику |

| Ежемесячно с марта по май 2004 года | |||

| 20 | 02 | 1041,67 | Начислена амортизация по объекту основных средств (125 000 / 120 месяцев) |

| Бухгалтерские записи в мае 2004 года после выхода из строя основного средства | |||

| 01-2 | 01-1 | 125 000 | Списана первоначальная стоимость основного средства |

| 02 | 01-2 | 3 125 | Списана сумма начисленной за время эксплуатации амортизации (1041,67 х 3 месяца) |

| 76-2 | 01-2 | 121 875 | Списана остаточная стоимость возвращаемого изготовителю основного средства (125 000 – 3 125) |

При поступлении основного средства сумма НДС, уплаченная поставщику, была принята к вычету. При возврате основного средства необходимо восстановить сумму НДС лишь с остаточной стоимости основного средства, поскольку в соответствии с подпунктом 1 пункта 2 статьи 171 НК РФ данное основное средство в течение трех месяцев эксплуатировалось, использовалось для изготовления продукции, облагаемой НДС, следовательно, часть НДС была зачтена правомерно.

| 76-2 | 68 | 21937,50 | Восстановлен НДС с остаточной стоимости возвращенного основного средства и отнесен на расчеты по претензиям (121 875 х 18%) |

| 76-2 | 91-1 | 3 687,50 | Отражена разница между признанной суммой претензии, остаточной стоимостью основного средства и восстановленной суммой НДС (147500 – 121875 – 21937,50) |

| 51 | 76-2 | 147 500 | Получены денежные средства взамен возращенного неисправного основного средства |

В том случае, если взамен некачественного основного средства организация получит новое основное средство, в бухгалтерском учете эта операция отразится следующими проводками:

| 08-4 | 76-2 | 125 000 | Получено основное средства взамен неисправного |

| 19 | 76-2 | 22 500 | Отражена сумма НДС |

| 01-1 | 08-4 | 125 000 | Введено в эксплуатацию полученное основное средство |

При получении взамен неисправного нового основного средства покупатель, на основании пункта 2 статьи 171 НК РФ, имеет право принять к вычету сумму НДС, предъявленную поставщиком и уплаченную покупателем. В данном случае, предъявленная поставщиком и уплаченная покупателем сумма НДС – 22 500 рублей, но при возврате неисправного основного средства покупатель восстановил сумму НДС с остаточной стоимости основного средства в сумме 21 937,50 рублей, значит, покупатель имеет право зачесть налог именно на эту сумму.

| 68 | 19 | 21937,50 | Принята к вычету сумма НДС |

| 91-2 | 19 | 562,50 | Невозмещаемая сумма НДС списана на внереализационные расходы (22 500 – 21 937,50) |

Более подробно с вопросами бухгалтерского учета и налогообложения операций с основными средствами, Вы можете познакомиться в книге ЗАО «BKR Интерком-Аудит» «Основные средства».