Содержание

Василина, боюсь повторить все то, что Вам написал Просто_бухгалтер, но ответ так и не разместили после модерации. Так часто бывает, если размещаешь стороннюю ссылку((.

Повторюсь, но передача работникам подарков не связана с трудовой деятельностью работника и не является вознаграждением за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы (абз. 1 ст. 129, ст. 135 ТК РФ).

Безвозмездная передача вещей в собственность другой стороны с гражданско-правовой точки зрения является дарением (п. 1 ст. 572 ГК РФ). Если дарителем выступает юридическое лицо и стоимость подарка превышает три тысячи рублей, договор дарения должен быть совершен в письменной форме (п. 2 ст. 574 ГК РФ).

Порядок отражения в бухгалтерском учете приобретенных организацией подарков для работников нормативно не установлен и должен быть закреплен в учетной политике организации. У нас в компании очень часто дарят подарки, не только сотрудникам, но и их детям, родственникам и просто людям. Все это у нас закреплено в учетной политике. Так как сейчас на удаленке, то подсмотреть как у нас негде((.

На практике применяются несколько вариантов:

- стоимость приобретенных подарков для работников относится в момент приобретения на счет прочих расходов 91.2 «Прочие расходы» (п. 12 ПБУ 10/99), а для контроля за движением подарков организуется их учет на забалансовом счете;

- приобретенные подарки учитываются в составе материально-производственных запасов на счете 10 «Материалы»;

- приобретенные подарки учитываются в составе товаров на счете 41 «Товары».

Если подарки по учетной политике организации учитываются как МПЗ или товары и их стоимость не были учтены в расходах ранее в момент приобретения, то их стоимость включается в прочие расходы при передаче работнику (абз. 5 п. 11, п. 16 ПБУ 10/99).

Сумма исчисленного с безвозмездной передачи подарков НДС учитывается в прочих расходах (абз. 5 п. 11, п. 16 ПБУ 10/99) и отражается в бухгалтерском учете записью по дебету счета 91.02 «Прочие расходы» и кредиту счета 68 «Расчеты по налогам и сборам» субсчет «Налог на добавленную стоимость».

Стоимость безвозмездно переданных подарков не учитывается в расходах для целей налогообложения прибыли (п. 16 ст. 270 НК РФ). Это наверняка Вы и без меня знаете. Но напоминаю для остальных форумчан. Доходов, признаваемых в целях главы 25 НК РФ, у передающей стороны также не возникает (например, старенькое письмо Минфина России от 27.10.2015 № 03-07-11/61618).

По общему правилу в целях учета НДС безвозмездная передача имущества (в данном случае дарение подарков) является реализацией и облагается НДС (абз. 2 пп. 1 п. 1 ст. 146 НК РФ). В связи с этим следует учитывать:

- НДС, предъявленный поставщиком при приобретении подарков, принимается к вычету в общем порядке, т. к. они используются в деятельности, облагаемой НДС (п. 2 ст. 171,п. 1 ст. 172 НК РФ, письмо Минфина РФ от 18.08.2017 № 03-07-11/53088).

- В налоговом периоде, когда произошла передача подарков, необходимо исчислить и уплатить в бюджет НДС с их рыночной стоимости (п. 2 ст. 154, ст. 105.3 НК РФ). При определении налоговой базы по НДС при безвозмездной передаче товаров можно применять цены, указанные в первичных учетных документах по этой операции (письмо Минфина России от 04.10.2012 № 03-07-11/402). Моментом определения налоговой базы является день передачи подарка получателю (пп. 1 п. 1 ст. 167 НК РФ).

- Суммы НДС, исчисленные при передаче подарков, в расходы по налогу на прибыль не включаются (п. 16 ст. 270 НК РФ).

- Поскольку физические лица не являются плательщиками НДС, счета-фактуры при передаче им подарков в адрес каждого физического лица можно не выставлять, а для отражения операции в книге продаж составить бухгалтерскую справку-расчет или сводный документ, содержащий суммарные (сводные) данные по указанным операциям (опять же приведу письмо Минфина России от 08.02.2016 № 03-07-09/6171).

Подарки работникам организации не облагаются НДФЛ при условии, что общая стоимость полученных физическим лицом в течение налогового периода (календарного года) подарков не превышает 4 000 руб. (10 000 руб. для отдельных категорий граждан) (ст. 216, п. 28 ст. 217 НК РФ, п. 33 ст. 217 НК РФ). При этом выдача подарков должна быть оформлена документально (посмотрите письмо Минфина РФ от 12.08.2014 № 03-04-06/40051). Доходы в виде подарков, превышающие соответственно 4 000 руб. и 10 000 руб. в год, облагаются НДФЛ на общих основаниях (ст. 211 НК РФ).

Поскольку подарок передается получателю по договору дарения, предусматривающему переход права собственности на передаваемое в дар имущество, то объекта обложения страховыми взносами и взносами на страхование от НС и ПЗ не возникает (п. 4 ст. 420 НК РФ, п. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ). Во избежание споров с проверяющими органами выдачу новогодних детских подарков следует оформить договором дарения в письменной форме, как советуют контролирующие органы в письме Минфина России от 20.01.2017 № 03-15-06/2437).

Учитывая, что порядок признания стоимости подарков в расходах в бухгалтерском и налоговом учете различен (в бухгалтерском учете расходы признаются, а в налоговом – нет), в соответствии с ПБУ 18/02 в оценке расходов возникнет постоянная разница и будет признано соответствующее ей постоянное налоговое обязательство (ПНО). На счетах бухгалтерского учета признание ПНО отражается записью Дт 99 «Прибыли и убытки» Кт 68 «Расчеты по налогам и сборам».

- Поставить закладку

- Посмотреть закладки

Е. Кубиев, МВА

Профессиональный бухгалтер Республики Казахстан

Профессиональный бухгалтер России

Председатель экспертного совета ПОБ «Институт сертифицированных бухгалтеров Казахстана»

Директор ТОО «Almer Int.Pro.»

КАКОЕ ОТРАЖЕНИЕ НАЙДЕТ В БУХГАЛТЕРСКОМ И НАЛОГОВОМ УЧЕТЕ БЛАГОТВОРИТЕЛЬНАЯ ПОМОЩЬ БЛАГОТВОРИТЕЛЬНОМУ ФОНДУ В ВИДЕ БЕЗВОЗМЕЗДНОЙ ПЕРЕДАЧИ ТОВАРОВ?

У компании есть от благотворительных фондов письма о помощи. Компания издает приказ, и фонды предоставляют нам доверенности на получение товара. Как правильно оформить в бухгалтерском и налоговом учетах благотворительную помощь, которую мы оказываем некоммерческим предприятиям — различным детским фондам в случае передачи им на безвозмездной основе наших товаров? Первый вариант: как списание товара Д-т 7212 К-т 1330 на сумму 38 000 тенге списан переданный товар, Д-т 7212 К-т 1420 на сумму 3 600 тенге восстановлен НДС. Второй вариант: как реализацию товара Д-т 1210 К-т 6010 на сумму 40 000 тенге — безвозмездная реализация товара, Д-т 1210 К-т 3130 на сумму 4 800 тенге — начислен НДС, Д-т 7010 К-т 1330 на сумму 38 000 тенге списан товар, Д-т 7212 К-т 1210 на сумму 44 800 закрыта задолженность по безвозмездной «реализации»? При сдаче формы 100.00 мы имеем право уменьшить налогооблагаемый доход на сумму оказанной благотворительной помощи (в пределах 2% от СГД)? При этом благотворительная помощь должна браться с учетом НДС? При первом варианте нужно брать 38 000 или 41 600 тенге? При втором варианте нужно брать 40 000 или 44 800 тенге?

Отражение в бухучете безвозмездной передачи товаров благотворительному фонду в виде благотворительной помощи зависит от налогообложения данной операции. Поэтому сначала рассмотрим нормы налогового законодательства Казахстана, и на основании их изучим бухгалтерский учет данной операции.

В соответствии с подпунктом 1) пункта 1 статьи 231 Налогового кодекса передача прав собственности на товар, в т. ч. безвозмездная передача товара, являются оборотом по реализации товаров.

Согласно пункту 2 статьи 238 Налогового кодекса при безвозмездной передаче товаров размер облагаемого оборота определяется исходя из уровня цен, сложившегося на дату совершения оборота по реализации, без включения в них НДС, но не ниже их балансовой стоимости.

Таким образом, если примерная цена на безвозмездно передаваемый товар в целях оказания благотворительной помощи на дату передачи составляет 40 000 тенге без НДС и плюс НДС 12% — 4 800тенге, то эта сумма будет и облагаемым оборотом и должна быть указана в соответствующих документах: накладной на отпуск запасов на сторону по форме З-2 и счете-фактуре.

В соответствии с частью третьей подпункта 1) пункта 1 статьи 133 Налогового кодекса на сумму оказанной благотворительной помощи на основании обращения со стороны лица, получающего помощь, можно уменьшить налогооблагаемый доход в пределах 3% в общей сумме расходов, указанных в данном подпункте. Стоимость же безвозмездно переданных товаров должна определяться, по моему мнению, аналогично второй части подпункта 1) пункта 1 статьи 133 Налогового кодекса: в размере балансовой стоимости переданного имущества, указанной в акте приема-передачи названного имущества. То есть в вашем случае фактически по себестоимости — а именно 38 000тенге.

В соответствии с пунктом 2 статьи 13 Закона РК от 28 февраля 2007 года № 234-III «О бухгалтерском учете и финансовой отчетности» доход — это увеличение экономических выгод в течение отчетного периода в форме притока или прироста активов или уменьшения обязательств, которые приводят к увеличению капитала, отличному от увеличения, связанного с взносами лиц, участвующих в капитале, а расходами признаются уменьшение экономических выгод в течение отчетного периода в форме оттока или уменьшения активов или возникновения обязательств, которые приводят к уменьшению капитала, отличному от уменьшения, связанного с распределением лицам, участвующим в капитале.

Таким образом, при безвозмездной передачи товара с целью оказания благотворительной помощи дохода не возникает, будут только расходы.

Бухгалтерские записи будут следующими:

|

№ |

Хозяйственная операция |

Дебет |

Кредит |

Сумма |

|

1 |

Отражение передачи товара — по стоимости реализации без НДС (доход, не подлежащий налогообложению) — сумма НДС |

1210

1210 |

6280

3130 |

40 000

4 800 |

|

2 |

Списание безвозмездно переданных товаров |

7470 |

1330 |

38 000 |

|

3 |

Списание дебиторской задолженности и отражение расходов по благотворительной помощи — по балансовой стоимости товара, относимой на вычеты — на сумму НДС — корректировка дохода (методом красное сторно) |

7210

7210

1210 |

1210

1210

6280 |

38 000

4 800

-2 000 |

При получении письменного обращения с благотворительного фонда на основании данного письма выпускается приказ по предприятию об оказании благотворительной помощи.

Далее составляется накладная на отпуск запасов на сторону по форме З-2 и выписывается счет-фактура.

Также следует составить акт приема-передачи товаров, передаваемых безвозмездно товаров, где следует указать балансовую стоимость передаваемых товаров.

Скачать заявление для заполнения

Необходимо направить документы:

— заявление;

— копия вступившего в законную силу решения суда об усыновлении либо выписка из решения органа опеки и попечительства об установлении над ребенком опеки (попечительства), в том числе по договору о приемной семье;

— справка, подтверждающая факт установления инвалидности, — для лиц, усыновивших ребенка-инвалида;

— документы, подтверждающие родственные отношения детей, — для лиц, усыновивших братьев и (или) сестер. Для назначения и выплаты единовременного пособия при передаче ребенка на воспитание в семью в случае установления опеки (попечительства) или передачи в приемную семью, представляются документы и их копии, подтверждающие отсутствие родителей (единственного родителя) или невозможность воспитания ими (им) детей: — свидетельство о смерти родителей и их копии; — решение суда о лишении родителей родительских прав (об ограничении в родительских правах), признании родителей недееспособными (ограниченно дееспособными), безвестно отсутствующими или умершими;

— заявление родителей о согласии на усыновление (удочерение) ребенка, оформленное в установленном порядке;

— решение суда об установлении факта отсутствия родительского попечения над ребенком (в том числе в связи с болезнью родителей) или об исключении сведений родителя (родителей) из актовой записи о рождении ребенка;

— свидетельство о рождении, в строках «мать» и «отец» которого стоят прочерки.

Иностранные граждане и лица без гражданства, постоянно проживающие на территории Российской Федерации, временно проживающие на территории Российской Федерации и подлежащие обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, а также беженцы для назначения и выплаты единовременного пособия при передаче ребенка на воспитание в семью дополнительно представляют:

— копию документа, удостоверяющего личность, в том числе с отметкой о выдаче вида на жительство;

— копию разрешения на временное проживание;

— копию трудовой книжки или трудового договора;

— справку из территориального органа Фонда социального страхования Российской Федерации о регистрации в территориальных органах Фонда социального страхования Российской Федерации в качестве страхователя;

— копию удостоверения беженца. — справка из территориального органа Фонда социального страхования Российской Федерации о регистрации в территориальных органах Фонда социального страхования;

— справка органов внутренних дел о том, что место нахождения разыскиваемых родителей не установлено;

— документ об обнаружении найденного (подкинутого) ребенка, выданный органом внутренних дел или органом опеки и попечительства. — справка о нахождении родителей под стражей или об отбывании ими наказания в виде лишения свободы, выданную соответствующим учреждением, в котором находятся или отбывают наказание родители;

— копия акта об оставлении ребенка матерью, не предъявившей документа, удостоверяющего ее личность, в медицинской организации, в которой происходили роды или в которую обратилась мать после родов, которая находится в личном деле ребенка в органе опеки и попечительства;

— справка из органа социальной защиты населения по месту регистрации, о неполучении единовременного пособия при передаче ребенка На воспитание в семью, претендующих на получение государственной услуги, в случае обращения за назначением пособия по месту фактического проживания;

— выписка из решения об установлении опеки из государственных органов, на которые возложено исполнение полномочий по опеке и попечительству.

Для оформления операции безвозмездной передачи товаров (в благотворительных целях) необходимо выполнить следующее:

Учет поступления товаров на оптовый склад.

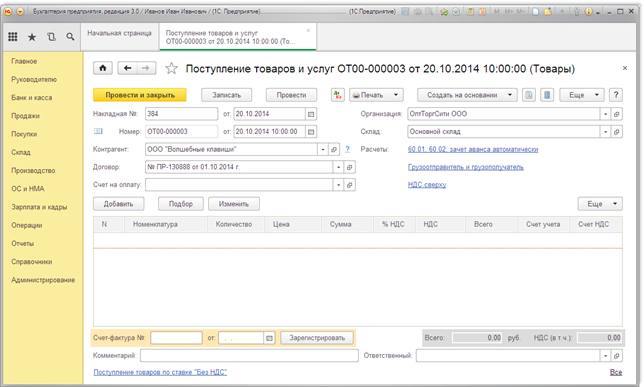

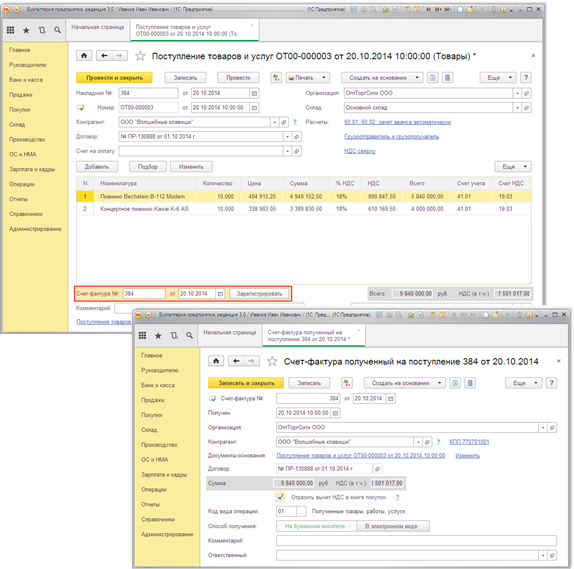

- Вызовите из меню: Покупки — Покупки — Поступление товаров и услуг.

- Нажмите кнопку Поступление

.

. - Вид операции документа Товары (простая форма). Вид операции «Товары, услуги, комиссия»применяется в случае, когда требуется отразить хозяйственную операцию, автоматизация которой не предусмотрена упрощенными формами (например, одновременная регистрация операций с товарно-материальными ценностями и услугами и пр.).

- В поле Накладная № введите номер документа поступления.

- В поле от введите дату документа поступления.

- В поле Склад выберите склад, на который приходуются товары.

- В поле Контрагент выберите поставщика из справочника «Контрагенты».

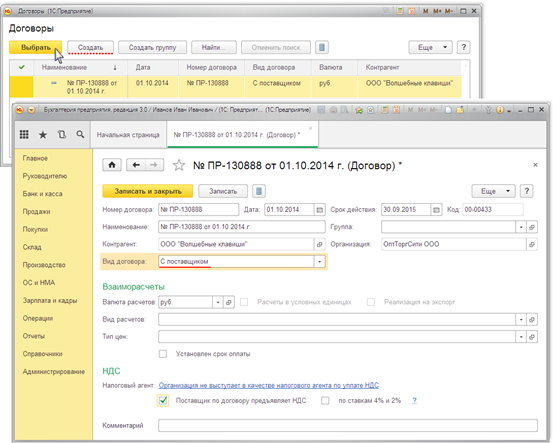

- В поле Договор выберите договор с поставщиком. Внимание! В окне выбора договора отображаются только те договоры, которые имеют вид договора С поставщиком. Кроме того, если поставщик в рамках этого договора, предъявляет НДС (выставляет счет-фактуру), необходимо установить флажок Поставщик по договору предъявляет НДС .

- Нажав гиперссылку Расчеты, можно изменить счета расчетов с контрагентами и правила зачета аванса.

- По гиперссылке Грузоотправитель и грузополучатель можно заполнить поля «Грузоотправитель» и «Грузополучатель».

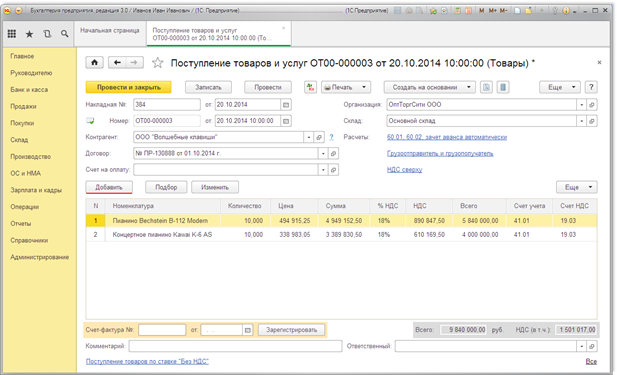

- Нажмите кнопку Добавить.

- В поле Номенклатура выберите поступающие товары. В справочнике «Номенклатура» наименование поступающего товара следует вводить в папку «Товары». В случае необходимости можно добавить дополнительные поля Код, Артикул и т.п. Для этого щелкните в верхней части документа «Еще», далее выберите «Изменить форму» и отметьте флажками поля, которые нужно отобразить.

- Кнопка Провести.

- Для регистрации счета-фактуры, полученного от поставщика, сначала заполните поля Счет-фактура № и от, затем нажмите на кнопку Зарегистрировать. При этом автоматически создается документ «Счет-фактура полученный», а в форме документа-основания появляется гиперссылка на созданный счет-фактуру.

- Откройте документ Счет-фактура полученный на поступление. Поля документа будут автоматически заполнены данными из документа «Поступление товаров и услуг».

- В полях Счет-фактура № и от отражается номер и дата счета-фактуры поставщика.

- В поле Получен введите дату фактического получения счета-фактуры покупателем. Первоначально проставляется дата регистрации документа «Поступление товаров и услуг».

- В поле Документы-основания указывается документ-основание. Для ввода счета-фактуры на основании нескольких документов поступления можно щелкнуть по гиперссылке «Изменить», нажать кнопку Добавить в «Списке документов-оснований» и выбрать соответствующие документы.

- Установите флажок Отразить вычет НДС в книге покупок для отражения вычета НДС по счету-фактуре в книге покупок. Если флажок не установлен, то вычет отражается регламентным документом «Формирование записей книги покупок».

- Поле Код вида операции заполняется автоматически и соответствует коду проводимой операции, который отображается в графе 4 журнала учета полученных и выставленных счетов-фактур. В соответствии с постановлением Правительства РФ от 26.12.2011 № 1137 полученным товарам (работам, услугам) соответствует числовой код вида операции 01 — Полученные товары, работы, услуги.

- Выберите Способ получения, установив переключатель На бумажном носителе или В электронном виде.

- Нажмите кнопку Записать и закрыть для сохранения и проведения документа.

Для выполнения операции необходимо создать документ Поступление товаров и услуг. В результате проведения этого документа будут сформированы соответствующие проводки.

Создание документа «Поступление товаров и услуг»:

Заполнение шапки документа «Поступление товаров и услуг»:

Заполнение табличной части документа «Поступление товаров и услуг»:

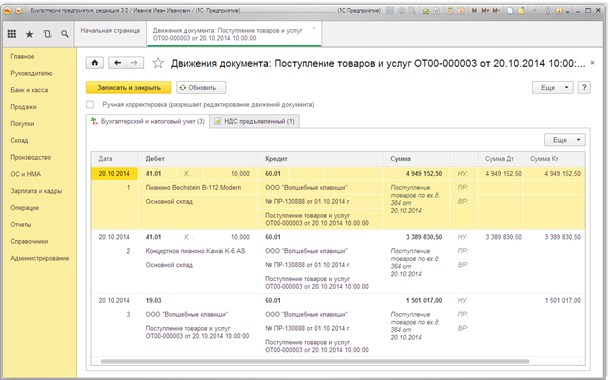

Результат проведения документа «Поступление товаров и услуг»:

Для просмотра проводок нажмите кнопку Показать проводки и другие движения документа ![]() .

.

Далее необходимо создать документ Счет-фактура полученный. В результате проведения этого документа будут сформированы соответствующие проводки.

Внимание! Перед выполнением регистрации счета-фактуры поставщика необходимо провести документ «Поступление товаров и услуг» (кнопка Провести), в противном случае счет-фактура не будет проведен.

Создание документа «Счет-фактура полученный»:

Результат проведения документа «Счет-фактура полученный»:

Для просмотра проводок нажмите кнопку Показать проводки и другие движения документа .

Передача товаров по договору дарения.

- Вызов из меню: Операции — Бухгалтерский учет — Операции, введенные вручную.

- Нажмите кнопку Создать и выберите вид документа Операция.

- Для создания новой проводки нажмите кнопку Добавить.

- В поле Дебет выберите счет 91.02 «Прочие расходы». Далее заполните поле Субконто1 Дт статьей «Расходы по передаче товаров (работ, услуг) безвозмездно и для собственных нужд» из справочника «Прочие доходы и расходы». Так как безвозмездно оказанная помощь не учитывается при определении налоговой базы по налогу на прибыль снимите флажок «НУ».

- Кнопка Записать и закрыть.

Для выполнения операций необходимо создать документ Операция. В результате проведения этого документа будут сформированы соответствующие проводки.

Создание документа «Операция»:

Восстановлен «входной» НДС по переданным товарам.

- Вызовите из меню: Операции — НДС — Отражение начисления НДС.

- Кнопка Создать.

- В поле от укажите дату восстановления НДС.

- В поле Контрагент выберите организацию, у которой ранее были приобретены товары.

- В поле Договор выберите соответствующий договор.

- В поле Документ расчетов указывается документ-основание по которому поступили товары. В случае отсутствия в информационной базе документа поступления (например, если имущество введено как входящие остатки), данное поле можно оставить пустым.

- Для отражения НДС в книге продаж по умолчанию установлен флажок Использовать как запись книги продаж.

- Для формирования проводок по НДС установите флажок Формировать проводки.

- Нажмите кнопку Заполнить — Заполнить по расчетному документу.

- В поле Вид ценности выберите из списка Товары. В случае заполнение по документу вид ценности устанавливается автоматически.

- В поле Номенклатура отображаются товары из расчетного документа. При необходимости номенклатурные позиции можно откорректировать.

- В поле Количество указывается количество товаров из расчетного документа. Для нашего примера необходимо откорректировать количество в соответствии с переданными безвозмездно товарами.

- В поле Цена укажите стоимость товаров, от которой рассчитывается сумма восстановленного НДС.

- В поле % НДС выберите ставку 18%.

- В поле Счет учета НДС по реализации выберите счет 19.03 «НДС по приобретенным материально-производственным запасам».

- В поле Событие выберите событие, в нашем случае — Восстановление НДС.

- Нажмите кнопку Провести.

- Вызов из меню: Операции — Бухгалтерский учет — Операции, введенные вручную.

- Кнопка Создать .

- Для создания новой проводки нажмите кнопку Добавить.

- Кнопка Записать и закрыть.

Для выполнения операции необходимо создать документ Отражение начисления НДС. В результате проведения этого документа будут сформированы соответствующие проводки.

Данный документ предназначен для начисления НДС вручную в отдельных случаях.

Создание документа «Отражение начисления НДС»:

Заполнение закладки «Главное» документа «Отражение начисления НДС»:

Заполнение закладки «Товары и услуги» документа «Отражение начисления НДС»:

Результат проведения документа «Отражение начисления НДС»:

Для просмотра проводок нажмите кнопку Показать проводки и другие движения документа .

В результате проведения документа «Отражение начисления НДС» сформирована проводка по дебету счета 19.03 «НДС по приобретенным материально-производственным запасам» и кредиту счета 68.02 «Налог на добавленную стоимость» . Таким образом, НДС восстановлен в сумме, исчисленной пропорционально стоимости переданных товаров в благотворительных целях.

При восстановлении НДС, в книге продаж должен быть зарегистрирован счет-фактура, по которому ранее был принят к вычету НДС, а в случае его отсутствия, например, в связи с истечением срока хранения — справка бухгалтера, в которой отражена сумма налога, исчисленная пропорционально стоимости имущества (п. 14 раздела II Приложения № 5 к постановлению Правительства № 1137) (меню: Отчеты — Отчеты по НДС — Книга продаж).

Также сумма восстановленного НДС отражается в графе 5 строки 090 Раздела 3 «Расчет суммы налога, подлежащей уплате в бюджет по операциям, облагаемым по налоговым ставкам, предусмотренным пунктами 2 — 4 статьи 164 Налогового кодекса Российской Федерации» налоговой декларации по НДС (меню: Отчеты — 1C-Отчетность — Регламентированные отчеты).

Далее необходимо отразить операции «Признание суммы восстановленного НДС в составе прочих расходов»; «Сумма восстановленного НДС по переданным товарам списана из налогового учета»; «Признание суммы восстановленного НДС в составе прочих расходов» — создается документ Операция. В результате проведения этого документа будут сформированы соответствующие проводки.

Создание документа «Операция»: