Содержание

- Как оформить прощение долга между юридическими лицами

- Бухгалтерский учет и проводки (как оформить прощение долга между юридическими лицами)

- Налогообложение и налоговые последствия прощения долга (как оформить прощение долга между юридическими лицами)

- Законодательные акты по теме

- Типичные ошибки

- Ответы на распространенные вопросы о том, как оформить прощение долга между юридическими лицами

- Приказ о списании дебиторской задолженности — образец 2019 — 2020

- Когда требуется оформить приказ о списании дебиторской задолженности

- Образец приказа по списанию дебиторской задолженности

- Итоги

- Услуги гражданам

- Услуги Бизнесу

- Услуги по уголовным делам

- Интеллектуальная собственность

- Запишись на консультацию прямо сейчас!КОНТАКТЫ

- Списание дебиторской задолженности при ликвидации должника в 2020 году

- Срок исковой давности для дебиторской задолженности

Как оформить прощение долга между юридическими лицами

Если между организациями сформирован долг, кредитор может простить задолженность, но при этом необходимо строго соблюдать нормы налогового и гражданского законодательства. Примечательно то, что не в каждом случае требуется заручиться согласием на прощение долга должника. Предлагаем разобраться, как оформить прощение долга между юридическими лицами, и как оформить такую процедуру документально.

Важно! Статья 575 ГК РФ запрещает осуществлять дарение активов между организациями, а потому сделку по прощению долга необходимо оформить должным образом, чтобы не вызвать подозрений у налоговой инспекции. Формулировки договора о прощении задолженности должны быть максимально ясными и точными.

Кредитор имеет право на то, чтобы простить и списать долг организации-должника на основании положений ст. 415 ГК РФ. Главное, чтобы при этом не были ущемлены права юридического лица, выступающего в роли должника. В том случае, если организация возражает против того, чтобы долг был прощен, ее руководство уведомляет о таком решении кредитора. Что касается вопроса, как оформить прощение долга между юридическими лицами, здесь существует 2 варианта:

- Отправка должнику письменного уведомления об амнистии указанных в документе обязательств (при этом датой прощения долга считается день получения должником данного уведомления).

- Оформление двустороннего соглашения о прекращении задолженности (подкрепленного копиями договоров, первичных бланков и всех других документов, упомянутых в тексте соглашения). В таком документе в обязательном порядке прописывается следующая информация:

-

- сумма задолженности, которая будет прощена;

- предмет сделки;

- отсутствие возражений сторон против погашения долга;

- наименование организаций кредитора и должника, реквизиты;

- обстоятельства и условия, при которых долг может быть признан списанным;

- реквизиты договора между сторонами, в соответствии с которым у одной из сторон соглашения возникли финансовые обязательства кредитового свойства;

- сведения о первичной документации, доказывающей факт возникновения долга;

- экономическое обоснование необходимости прощения долга, которое исключало бы возможность трактовки такого шага в качестве операции дарения (в качестве экономического обоснования может выступать предоставление скидки по будущим поставкам или возможности подписания перспективных договоров).

Чтобы сделка по прощению долга между юридическими лицами была признана действительной, необходимо составить акт сверки между сторонами такого соглашения, который доказывал бы правдивость сведений о размере имеющейся задолженности. Кредитор должен действовать следующим образом:

- оформить акт сверки с компанией-должником;

- отправить контрагенту уведомление о намерении простить часть задолженности или долг целиком;

- подождать ответа от контрагента на случай, если у того имеются возражения;

- оформить сделку документально (сформировать договор о прощении долга либо оформить дополнительное соглашение к договору об оказании услуг, выполнении работ или поставки продукции).

Читайте также статью ⇒ “Корректировка долга: проводки“.

Бухгалтерский учет и проводки (как оформить прощение долга между юридическими лицами)

Из-за того, что прощенный долг не может быть учтен при исчислении налоговой базы, в бухгалтерском учете возникают постоянные разницы с постоянными налоговыми обязательствами – эти несоответствия следует отражать по ДЕБЕТУ 99 и КРЕДИТУ 68. При заключении сделки по прощению задолженности юридического лица могут быть использованы следующие проводки:

| Операция | ДЕБЕТ | КРЕДИТ |

| Фиксирование факта продажи готовой продукции | 62 | 90.1 |

| Начисление налога на добавленную стоимость | 90.3 | 68 |

| Отражение списания фактической себестоимости по отгруженной партии товаров | 90.2 | 41 |

| Перевод должником части суммы долга за счет поставщика | 51 | 62 |

| Частичное/полное погашение задолженности при заключении договора о прощении долга | 91.2 | 62 |

| Постоянное налоговое обязательство на основании справки-расчета | 99 | 68 |

Долг у контрагента может возникнуть не только ввиду несвоевременной оплаты отгруженного товара, но и в результате оформления займа. В таком случае кредитор обязан вести раздельный учет самого займа и процентов по нему. На этапе составления договора о прощении такого долга необходимо предусмотреть пункт, который пояснял бы, на какие суммы распространяется действие данного соглашения – исключительно на заемные средства или также на начисленные по займу проценты.

Важно! Кредитор может инициировать заключение соглашения о прощении не самого долга по займу, а только процентов и пеней по нему.

О прощении задолженности по займу необходимо помнить следующее:

- прощенный долг в сумме процентов по займу не признается расходной операцией (см. Письмо Минфина РФ от 31.12.2008 № 03-03-06/1/728), однако в бухучете такая операция влечет появление расходов по ПБУ 18/02;

- в бухучете делается запись ДЕБЕТ 91.2 КРЕДИТ 76 на сумму списываемых процентов по займу;

- поскольку займы не облагаются НДС, при прощении долга по процентам налоговых последствий по данному виду налога не возникает.

- бухгалтер после подписания соглашения о прощении задолженности делает следующие записи в регистрах учета:

| Операция | ДЕБЕТ | КРЕДИТ |

| Отражение факта выдачи заемных средств | 58.3 | 51 |

| Ежемесячная проводка начисления процентного вознаграждения с суммы задолженности по займу | 76 | 91.1 |

| Погашение основного долга | 51 | 58.3 |

| Аннулирование процентов по займу, прописанных в договоре прощения долга | 91.2 | 76 |

| Фиксация постоянного налогового обязательства | 99 | 68 |

Читайте также статью ⇒ “Уголовная ответственность за уклонение от уплаты долга“.

|

Налогообложение и налоговые последствия прощения долга (как оформить прощение долга между юридическими лицами)

Бухгалтер стороны, выступающей кредитором, должен сделать бухгалтерские проводки по списанию долга контрагента в расходы сразу же после того, как договор о прощении долга подписывается сторонами сделки. Что касается налогового учета, следует обращать внимание на применяемый кредитором режим налогообложения:

- при использовании метода начислений выручку следует признать без привязки к дате фактического получения дохода (прощение задолженности означает, что выручка уже отражена в учете в целях обложения налогом, товары отгружены, а долг по их оплате аннулирован – в данном случае выручку корректировать не требуется);

- если применяется кассовый метод, день получения выручки и день признания дохода совпадают (в связи с этим, разрешается корректировать выручку).

Важно! Долг, который аннулируется после заключения договора между юридическими лицами, на момент его списания не должен являться просроченным.

Списать задолженность налоговое законодательство позволяет двумя различными способами, на выбор налогоплательщика-кредитора:

- путем погашения долга из средств чистой прибыли (такой метод допускается Министерством финансов и налоговыми органами, поскольку оба ведомства придерживаются мнения о том, что такое списание задолженности не обладает признаками экономической обоснованности, чтобы признать его в составе расходов при исчислении налоговой базы по налогу на прибыль);

- списанием на внереализационные расходы с целью уменьшения налоговой базы.

Контролирующие органы склонны приравнивать списание долга контрагента к операции по безвозмездной передаче имущества. На уплату налога на добавленную стоимость факт прощения долга не оказывает влияния.

Важно! Компания, фигурирующая в сделке в качестве должника, должна отразить сумму прощенного ей долга во внереализационных доходах в целях налогового учета.

Доходы, полученные от коммерческих компаний и учредителей, владеющих долей, превышающей 50%, в уставном капитале фирмы-должника, не облагаются должником налогом на прибыль в случае прощения его задолженности. Что касается имущества, должник получает исключительно имущественные права, но передачи имущества при прощении долга не происходит. Если требуется доказать обратное, следует добиться положительного решения суда.

По мнению ИФНС РФ, компания должника не несет затрат при прощении долга (См. Определение КС РФ от 04.11.2004). Финансовые убытки кредитора ввиду прощения им долга обусловлены тем, что корректировка его налоговых обязательств в меньшую сторону с сумм, оплата за которые не была им получена, не представляется возможной.

Читайте также статью ⇒ “Образец договора переуступки долга между юридическими лицами“.

Законодательные акты по теме

| ст. 415 ГК РФ | О полномочиях кредитора по прощению долгов в отношении должников |

Типичные ошибки

Ошибка: Юридическое лицо заключает со своим контрагентом договор, предметом которого является прощение полной суммы крупного денежного долга.

Комментарий: Во избежание претензий со стороны представителей налоговой инспекции, следует заключать договор прощения, согласно которому списанию подлежит только часть крупного долга юридического лица. В противном случае, ИФНС будет расценивать подобную операцию как дарение. Причем, если прощение долга приводит к возникновению у кредитора материальных убытков, об этом также необходимо сказать в тексте соглашения.

Ошибка: Юридическое лицо, выступающее кредитором, оформило договор о прощении долга другой организации, не уведомив об этом контрагента-должника.

Комментарий: Кредитор обязан удостовериться в том, что вторая сторона сделки не имеет возражений против

Ответы на распространенные вопросы о том, как оформить прощение долга между юридическими лицами

Вопрос №1: Могут ли юридические лица заключить договор о прощении части долга или полной суммы долга в целях проведения реструктуризации задолженности?

Ответ: Да, такой договор может являться частью программы реструктуризации задолженности, продуманной обеими сторонами сделки. Подобная сделка рассматривается как компромисс, позволяющий избежать попадания задолженности в категорию безнадежных к взысканию долгов.

Вопрос №2: Если юридическое лицо официально простило долг организации должника, нужно ли должнику облагать налогом на прибыль доходы, полученные от учредителей или коммерческих компаний, обладающих долей более 50% в уставном капитале фирмы-должника?

Ответ: Нет, согласно ст. 251 НК РФ, такие доходы не требуется облагать налогом на прибыль в случае прощения долга компании.

Приказ о списании дебиторской задолженности — образец 2019 — 2020

Когда требуется оформить приказ о списании дебиторской задолженности

Образец приказа по списанию дебиторской задолженности

Итоги

Когда требуется оформить приказ о списании дебиторской задолженности

Работа с дебиторской задолженностью (ДЗ) является важным элементом эффективного функционирования любой коммерческой структуры.

Такая работа подразумевает:

- систематическое отслеживание состояния расчетов с контрагентами;

- организацию процесса взаимодействия с ними (переписку, напоминания, претензии и др.);

- своевременное списание ДЗ в бухгалтерском и (или) налоговом учете.

Перед тем как оформить приказ на списание ДЗ, необходимо проверить наличие для этого оснований, перечисленных в следующих нормативных документах:

- Налоговом кодексе РФ (ст. 265, 266);

- Положении по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденном приказом Минфина России от 29.07.1998 № 34н (п. 77).

Налоговое и бухгалтерское законодательства единодушны во мнении, что списание ДЗ будет обоснованным, если:

- истек срок исковой давности;

- взыскать долг не представляется возможным по определенным обстоятельствам.

Если в результате проведенной инвентаризации выявлена задолженность, взыскание которой с контрагента по вышеуказанным основаниям невозможно, оформляется приказ на ее списание.

О правилах оформления результатов инвентаризации задолженности читайте в статье «Инвентаризация дебиторской и кредиторской задолженности».

На нашем форуме можно получить ответ на ваш вопрос! Например, в этой ветке делимся знаниями, как провести списание дебиторской задолженности в программе 1С.

Образец приказа по списанию дебиторской задолженности

Перед тем как оформить приказ на списание ДЗ, необходимо вплотную заняться документальным обоснованием, сопровождающим процесс списания (в зависимости от основания), а именно:

- проконтролировать наличие и полноту комплекта документов по списываемой ДЗ, подтверждающих ее наличие и контрольные даты срока исковой давности (начала, прерывания, продления) — договор, счета на оплату, платежные документы, накладные, акты сверок, письменные требования о погашении ДЗ и др.;

- собрать документы, подтверждающие невозможность исполнения обязательств контрагентом (выписка из ЕГРЮЛ, подтверждающая факт и момент ликвидации дебитора и др.);

Составление приказа может осуществляться:

- только при наличии допустимых законом оснований;

- в условиях должного документального обеспечения;

- на основании результатов проведенной и оформленной инвентаризации долгов.

Приказ оформляется по общепринятой форме или по специально разработанному фирмой собственному шаблону. При этом помимо информации общего назначения (наименования фирмы, номера и даты составления приказа, подписи руководителя) необходимо отразить специфичные для данного вида документа данные:

- наименование должника;

- подлежащую списанию сумму ДЗ;

- основание списание долга;

- уточнение порядка списания ДЗ (за счет резерва или в составе расходов).

Образец приказа о списании дебиторской задолженности см. ниже.

О том, каким документом можно оформить создание комиссии, уполномоченной отслеживать наличие сомнительных и безнадежных долгов, читайте в материале «Приказы по основной деятельности — это какие приказы?».

Итоги

Чтобы списать долг дебитора, необходимо провести инвентаризацию, собрать пакет документов и издать соответствующий приказ.

В приказе потребуется отразить информацию по списываемой задолженности (указать контрагента и сумму), а также описать причины и уточнить порядок списания (за счет резерва или в составе расходов).

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Чистим карточку расчетов с бюджетом от безнадежных долгов

Уже прошло больше года с тех пор, как в первую часть НК РФ была внесена поправка о списании с налогоплательщиков безнадежных налоговых долгов, взыскать которые инспекция не может, если это подтверждено судебным актом подп. 4 п. 1 ст. 59 НК РФ (в ред. Федерального закона от 27.07.2010 № 229-ФЗ ). Налоговая служба даже оперативно утвердила порядок списания этих долгов Порядок списания недоимки и задолженности по пеням, штрафам и процентам, признанным безнадежными к взысканию, утв. Приказом ФНС России от 19.08.2010 № ЯК-7-8/393@ (далее — Порядок).

Однако сам процесс идет со скрипом. Так, некоторые налоговики заявляют, что списать как безнадежную можно только ту задолженность, которая возникла после вступления в силу этого дополнения (то есть с 03.09.2010). К счастью, суды не соглашаются с налоговиками, поскольку это не следует из НК. В одном из решений суд подтвердил, что внесенная поправка является дополнительной гарантией защиты прав налогоплательщика и, следовательно, имеет обратную силу п. 3 ст. 5 НК РФ; Постановление Девятого ААС от 15.09.2011 № 09АП-21517/2011-АК. Поэтому, даже если задолженность возникла до 03.09.2010, ее можно списать как безнадежную, если сроки ее взыскания прошли.

Но самая главная проблема заключается в том, что порой организации или предприниматели не знают, как правильно заявить требования в суде. Ведь списать такую задолженность можно только на основании судебного акта, где указано, что налоговый орган утратил возможность взыскания недоимки, задолженности по пеням и штрафам в связи с истечением установленного срока их взыскания подп. 4 п. 1 ст. 59 НК РФ; п. 2.4 Порядка. “У нас висит задолженность по ЕСН с 2004 г., а по другим налогам — аж с 2001 г. Срок взыскания истек сто раз. Мы неоднократно просили в инспекции выдать нам справку без этой задолженности. А они не хотят ее оттуда убирать. Говорят нам: обращайтесь в суд с иском о списании этой задолженности. А мы что-то в сомнении, можем ли сами обращаться в суд с таким иском. Или это дело налоговой?”

Александра, главный бухгалтер, г. Самара

Мы проанализировали сложившуюся за год практику. Сразу скажем, что до ФАСов дошло слишком мало дел, можно сказать, единицы. Зато в первой и апелляционной инстанциях было принято достаточно много решений в пользу организаций. Но были и такие, где организациям отказали в удовлетворении их требований.

Посмотрим, что нужно сделать, чтобы суд вынес нужное вам решение, и как отразить списание задолженности в учете.

Спасение утопающих — дело рук самих утопающих

Перед тем как идти в суд, вам нужно попросить у инспекции справку о состоянии расчетов с бюджетом. Разумеется, вы получите справку, в которой будет указана не погашенная вами задолженность с момента создания компании. И тогда вы можете идти в суд (приложение № 8 к Административному регламенту Федеральной налоговой службы по исполнению государственной функции по бесплатному информированию (в том числе в письменной форме) налогоплательщиков… утв. Приказом Минфина России от 18.01.2008 № 9н).

О чем суд просить можно

Чтобы не пришлось долго обивать пороги суда и инспекции, в суд надо обратиться с требованием:

признать незаконными действия инспекции, выразившиеся в выдаче справки, содержащей сведения о задолженности перед бюджетом, возможность взыскания которой уже утрачена;

обязать инспекцию устранить допущенные нарушения ваших прав и законных интересов путем выдачи справки, не содержащей сведений о наличии этой задолженности.

“Нас уже замучили, постоянно вызывают в инспекцию и предлагают добровольно уплатить уже не действующие налоги (в дорожные фонды, налог с продаж и другие). Мы платить точно не будем, но нам надо, чтобы нас перестали дергать по этому вопросу. Уже и поправку в НК внесли. Какие же им нужны основания для списания этой задолженности?”

Наталья, главный бухгалтер, Краснодарский край

В этом случае суд ваши требования удовлетворит, потому что ВАС РФ еще в 2009 г. указал, что в справке должна отражаться объективная информация о состоянии расчетов. То есть в ней должны содержаться не только сведения о задолженности, но и указание на утрату инспекцией возможности ее взыскания Постановление Президиума ВАС РФ от 01.09.2009 № 4381/09. В своих решениях суды, как правило, ссылаются на эту позицию ВАС РФ. И в результате вы получите решение суда, в котором будет указано, что налоговый орган утратил возможность взыскания задолженности Постановления Девятого ААС от 15.09.2011 № 09АП-21517/2011-АК, от 22.08.2011 № 09АП-18091/2011-АК; Третьего ААС от 30.08.2011 № А33-4621/2011; Четвертого ААС от 21.09.2011 № А19-5659/2011; Решения Арбитражного суда г. Москвы от 08.08.2011 № А40-38933/11-91-169; Арбитражного суда Свердловской области от 15.08.2011 № А60-17987/2011. При этом формулировки могут быть, например, такие:

«налоговый орган утратил возможность взыскания указанной выше задолженности в связи с истечением установленного срока ее взыскания»Постановление ФАС МО от 05.08.2011 № КА-А40/8150-11;

«истечение указанных сроков влечет утрату возможности взыскания налогов, пени, штрафов»Постановление Восьмого ААС от 26.07.2011 № А75-896/2011;

«сроки для взыскания налоговых платежей истекли, и инспекцией утрачена возможность взыскания в бесспорном или судебном порядке задолженности»Постановление Пятнадцатого ААС от 14.06.2011 № 15АП-5017/2011.

Такое решение суда будет основанием для того, чтобы налоговики списали с вас безнадежную задолженность подп. 4 п. 1 ст. 59 НК РФ; подп. «а» п. 4 Перечня документов, подтверждающих обстоятельства признания безнадежными к взысканию недоимки и задолженности по пеням, штрафам и процентам, утв. Приказом ФНС России от 19.08.2010 № ЯК-7-8/393@. Иногда в решениях суды даже пишут, что «судебный акт арбитражного суда по настоящему делу будет являться основанием для инспекции в соответствии с Приказом ФНС России от 19.08.2010 № ЯК-7-8/393@… списать указанную выше задолженность заявителя»Постановление Девятого ААС от 12.04.2011 № 09АП-6092/2011-АК.

Имейте в виду, если в суде вы будете говорить, что указание в справке задолженности, которую налоговики взыскать не могут, делает невозможным ваше участие в тендерах и конкурсах, затрудняет получение в банках кредитов либо иным образом препятствует предпринимательской деятельности, нужно быть готовым доказать это. Например, можно представить письма, которыми вам отказано в получении кредита или в допуске к участию в конкурсе на право заключения госконтракта из-за наличия в справке задолженности перед бюджетом. А если вы этого не сделаете, то суд может отказать в удовлетворении ваших требований, даже несмотря на то что налоговики действительно утратили возможность взыскания задолженности, указанной в справке Постановление ФАС МО от 03.08.2011 № КА-А40/8106-11.

О чем суд просить не нужно!

Если вы решили избавиться от зависшей задолженности, не стоит обращаться в суд с заявлением:

о признании незаконным бездействия инспекции, которое выразилось в неисключении из вашей карточки лицевого счета суммы налога (штрафа, пени), и обязании инспекции устранить допущенные нарушения путем исключения этой суммы из карточки. Суд, опираясь на позицию ВАС РФ 2005 г., вам в этих требованиях откажет. Ведь карточки лицевых счетов — это документы внутриведомственного учета и наличие в них сведений о задолженности само по себе не нарушает прав и законных интересов налогоплательщика;

об установлении факта утраты инспекцией возможности взыскания задолженности. Суд может указать, что вы фактически просите его признать вашу спорную налоговую обязанность прекращенной, а налоговый орган — утратившим возможность (право) на взыскание, что является спором о праве. И в этом случае ваше заявление суд оставит без рассмотрения.

Но если наряду с таким требованием вы будете еще заявлять и другое, например об обязании выдать справку о состоянии расчетов с бюджетом без указания долгов, сроки взыскания которых истекли, то суд ваше заявление рассмотрит. И в результате вы получите решение, в котором будет указано, что налоговый орган утратил возможность взыскания задолженности (то есть с нужной вам формулировкой);

о признании задолженности безнадежной к взысканию. Суд вам на это скажет, что он не вправе по своей инициативе списывать долги налогоплательщика, нереальные для взыскания, и не относится к числу органов, в компетенцию которых входит принятие такого решения. Это прерогатива налоговой инспекции.

Арбитражный суд Свердловской области, естественно, отказывает в удовлетворении требований о взыскании задолженности и выносит решение с нужной налоговикам формулировкой, например такой: «…суд в мотивировочной части решения установил факт утраты налоговым органом возможности взыскания вышеуказанных сумм в связи с истечением сроков взыскания…»Решения Арбитражного суда Свердловской области от 06.09.2011 № А60-24414/2011, от 06.09.2011 № А60-23420/2011, от 26.08.2011 № А60-16755/2011, от 23.08.2011 № А60-21104/2011, от 03.08.2011 № А60-18282/2011, от 28.07.2011 № А60-17625/2011, от 22.07.2011 № А60-17743/2011, от 29.06.2011 № А60-11841/2011, от 16.06.2011 № А60-12573/2011. Или такой: «…принимая во внимание, что по указанным спорным платежам истекли сроки по их взысканию, установленные законом, суд считает данные суммы безнадежными ко взысканию…»Решения Арбитражного суда Свердловской области от 09.06.2011 № А60-15486/2011, от 01.09.2011 № А60-20130/2011.

Не исключено, что и в Приморском крае налоговики сами пойдут в суд и будут действовать по аналогичной схеме, поскольку уже есть такая «договоренность» между Приморским краевым судом и краевой налоговой инспекцией п. 13 Обзора Судебной практики Приморского краевого суда по рассмотрению гражданских дел в кассационном и надзорном порядке в I полугодии 2011 г. от 30.06.2011.

Кстати, о том, что инспекция подала на вас в суд, вы узнаете. Ведь она должна направить вам копию искового заявления ч. 3 ст. 125 АПК РФ. Кроме того, вам должна прийти из суда копия определения о принятии искового заявления налоговиков к производству ч. 5 ст. 127 АПК РФ. А вы, в свою очередь, можете:

никаких возражений относительно заявленных требований в суд не представлять и на заседания не ходить;

поспособствовать скорейшему решению вопроса. Направить в суд отзыв на исковое заявление и указать в нем, что вы возражаете против заявленных требований, поскольку инспекция утратила возможность взыскать с вас эту задолженность, так как пропустила все сроки для взыскания ч. 1 ст. 131 АПК РФ. А также сходить на судебное заседание и повторить там свои возражения.

Как видим, иски налоговиков о взыскании «устаревшей» задолженности направлены на то, чтобы сделать у себя «красивую отчетность». Но это выгодно и самим организациям, поскольку им не надо думать над тем, с каким иском обратиться в суд, чтобы он вынес решение с формулировкой, необходимой для списания зависшей задолженности как безнадежной. Так что налогоплательщикам этих регионов можно только позавидовать.

Списываем задолженность в учете

Чтобы инспекция и вы у себя в учете могли списать задолженность как безнадежную, вам нужно полученную копию решения суда, вступившего в силу:

заверить в суде гербовой печатью;

отнести в свою инспекцию вместе с сопроводительным письмом, в котором надо указать, что вы представляете этот судебный акт для принятия инспекцией решения о признании задолженности безнадежной и ее списании. Также можно копию решения суда и сопроводительное письмо отправить по почте ценным письмом с уведомлением о вручении.

Инспекция должна в течение 6 рабочих дней после получения документов вынести решение. И в этот же день долг должны списать с карточки лицевого счета.

Вы должны отразить списание задолженности в бухгалтерском и налоговом учете на дату вынесения инспекцией решения. Заметим, что ни в Порядке списания задолженности, ни в ст. 59 НК РФ не говорится о том, что копию этого решения инспекция обязана вручить налогоплательщику. Но если вы обратитесь в ИФНС с письменным заявлением о выдаче вам копии такого решения, то инспекция обязана будет вам ее отдать, об этом прямо сказано в НК РФ. Так что обратиться в ИФНС с таким заявлением вы можете через 6 рабочих дней после того, как вы отнесли туда копию решения суда (или через 6 рабочих дней после получения инспекцией ценного письма — дата указана в уведомлении).

Налоговый учет

Списанная безнадежная кредиторская задолженность по налогам, пеням и штрафам относится к доходам, не учитываемым при исчислении налога на прибыль. Таким образом, списанные как безнадежные суммы недоимок по налогу на прибыль, НДС, налогу при УСНО, ЕСХН, НДФЛ, налогу на игорный бизнес, налогу с продаж, налогу на реализацию ГСМ, а также суммы штрафов и пеней по всем налогам (как действующим, так и отмененным) не нужно включать в доходы при расчете налога на прибыль.

В то же время если списываются недоимки по налогам, которые ранее в начисленных суммах были учтены как прочие расходы, то теперь их из расходов надо исключить. В частности, это действующие земельный и транспортный налоги, налог на имущество и отмененные — ЕСН, налог на пользователей автодорог, налог с владельцев транспортных средств, целевой сбор на содержание милиции и благоустройство территории, сбор на нужды образовательных учреждений. Как нам разъяснили в Минфине, поступить надо следующим образом.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

Б. Александра Сергеевна

Главный специалист-эксперт Департамента налоговой и таможенно-тарифной политики Минфина России

“Если в предыдущих периодах суммы налогов уменьшали налогооблагаемую прибыль, то списываемую сумму недоимок по ним надо отразить в составе внереализационных доходов. Сделать это нужно в том периоде, в котором задолженность по налогам списывается как безнадежная. Уточненные декларации по налогу на прибыль за те периоды, в которых списываемые налоги были учтены в расходах, представлять не нужно. Это касается как действующих сейчас налогов, так и уже отмененных.

Таким образом, со списываемых недоимок по налогам, которые раньше были учтены в расходах, нужно заплатить налог на прибыль”.

Бухгалтерский учет

В бухучете сумма списанной кредиторской задолженности по налогам, штрафам и пеням — это прочий доход организации.

Поскольку в бухучете при списании недоимок по налогам, которые не учитывались в расходах (по прибыли, НДС и др.), а также задолженностей по штрафам и пеням возникает доход, а в налоговом учете такого дохода нет, в бухучете нужно показать постоянный налоговый актив.

Пример. Списание безнадежной налоговой задолженности

***

Имейте в виду, что списать задолженность по страховым взносам как безнадежную, когда ПФР и ФСС взыскать ее с вас уже не могут, не получится. А все потому, что здесь действует другой порядок, нежели установленный НК РФ. Задолженность по взносам признается безнадежной и списывается в порядке, установленном Правительством РФ. А в этом порядке нет такого основания для списания, как истечение сроков на взыскание недоимки (то есть утрата ПФР или ФСС возможности взыскания задолженности). Так что не взысканная с вас задолженность по страховым взносам будет числиться за вами до тех пор, пока:

вы ее не погасите добровольно:

в правительственном порядке не появится такое же основание для списания задолженности, как в НК РФ.

Если Вам нужен квалифицированный юрист по налогам для списания налоговой задолженности 8 (343) 383 59 64.

Услуги гражданам |

Услуги Бизнесу |

| Защита прав потребителя | Договорная работа |

| Трудовые споры | Юридический аутсорсинг |

| Семейные споры | Взыскание дебиторской задолженности |

| Жилищные споры | Регистрация ЮЛ и ИП |

| Оформление наследства | Банкротство ЮЛ и ИП |

| Земельные споры | Споры с Поставщиками |

| Споры со страховыми компаниями | Арендные споры |

| Защита заемщиков | Строительные споры |

| Банкротство граждан | Споры с Перевозчиками |

| Взыскание долгов | Налоговые споры |

| Помощь призывникам | Услуги по Лицензированию |

| Административные споры | Защита при проведении проверок |

| Миграционные услуги | Сопровождение процедур гос. закупок |

| Сделки с недвижимостью | Таможенные споры |

| Представительство в суде | Сертифицирование |

| Пенсионные споры | Представительство в суде |

| Обжалование незаконных действий | Корпоративные споры |

| Защита чести и достоинства | Защита деловой репутации |

| Обращение в ЕСПЧ | |

| Защита прав спортсменов | |

| Защита прав творческих работников | |

| Защита прав педагогов | |

Услуги по уголовным делам |

Интеллектуальная собственность |

| Адвокат по экономическим преступлениям | Депонирование произведений |

| Адвокат по налоговым преступлениям | Регистрация товара знака |

| Адвокат по преступлениям против личности | Защита интеллектуальных прав |

| Адвокат по военным преступлениям | |

| Адвокат по должностным преступлениям | |

| Адвокат по преступлениям, с наркотиками | |

| Адвокат по ДТП | |

| Адвокат по УДО | |

| Защита потерпевших | |

| Пополнить лицевой счёт заключенного | |

| Защита прав сотрудников правоохранительных органов | |

| Адвокат по погашению судимости | |

Запишись на консультацию прямо сейчас!

|

|

Списание дебиторской задолженности при ликвидации должника в 2020 году

Когда со своих контрагентов получение дебиторки не представляется возможным, компания вправе ее списать. Однако, при этом необходимо выждать определенный срок, по окончании которого долг признается безнадежным. Списание дабиторк прежде окончания данного срока возможно в том случае, если компания-должник была ликвидирована. В статье рассмотрим порядок, по которому происходит списание дебиторской задолженности при ликвидации должника.

Срок исковой давности для дебиторской задолженности

Возникает дебиторская задолженность по совершенно разным причинам, например, если покупателю товар уже отгружен, но он за него еще не оплатил. Из подобных различных задолженностей в компании или у ИП формируется дебиторка, то есть та сумма дебиторской задолженности, которую должны погасить контрагенты. Часть из них свой долг со временем покрывает, но некоторые суммы все же остаются незакрытыми и взыскать с покупателей эти деньги не представляется возможным. В таком случае данные долги подлежат списанию. Таким образом, списание дебиторки возможно в одном из следующих случаев:

- если контрагент погасил свой долг;

- если долг признан безнадежным.

Если свою задолженность контагенты погашают, то понятно, что денежные средства поступают в кассу или на расчетный счет и долг закроется.

Однако, что касается безнадежного долга, то признать его можно в нескольких случаях. Например, в случае невозможности выполнить свое обязательство контрагентом, например, при его банкротстве. Либо по истечению срока исковой давности. Такой срок равняется трем годам с момента признания долга. При этом с возможно прерывание срока давности. Например, если контрагент свой долг признал, либо был предъявлен в суд иск. В день, когда суд принимает заявление истца или в день получения письма от контрагента с актом-сверки, прерывается срок исковой давности. С этого момента отчитывать трехлетний срок необходимо уже заново, причем время, прошедшее до прерывания, в общий срок включаться не будет.

Важно! Необходимо помнить об одном ограничении. Общий срок исковой давности не может превышать 10 лет, даже в том случае если имело место его прерывание.

Одной из причин прерывания срока исковой давности является частичное погашение контрагентом своего долга, даже в том случае, акт сверки подписать он отказался. Определенный перечень причин, по которым возможно прерывание срока исковой давности, законом не установлен. Содержатся они в постановлении Пленума Верховного суда и к основным из них относятся те, при которых контрагент, имеющий задолженность:

- часть долга оплатил;

- подписал акт-сверки;

- выплатил неустойку;

- представил письмо с просьбой об отсрочке;

- подал встречное заявление на взаимозачет требований;

- подписал соглашение о внесении изменений в соглашение, что подтверждает признание им долга.

Списание дебиторской задолженности при ликвидации должника

Прежде всего компании, решившей списать «дебиторку» необходимо проверить контрагента в ЕГРЮЛ. Если в реестре содержится запись о его ликвидации, то в том периоде, когда контрагент был ликвидирован может быть списана задолженность. Когда информация по ликвидации получена позже, то списание также возможно, но только в том периоде, когда данный факт о ликвидации был установлен.

Если в выписке из госреестра содержится информация о том, что должник находится на стадии ликвидации, то необходимо постараться ему воспрепятствовать. Пока контрагент не закрылся, еще есть вероятность взыскания с него средств. В этом случае ему необходимо направить заявление, в котором содержится просьба о включении долга в реестр требований кредиторов. Такое заявление может быть направлено по адресу, указанному в сообщении о ликвидации. Кроме того, также можно обратиться в суд и сообщить о том, что у ликвидируемой компании есть долг. Но это нужно будет подтвердить документами, что, как правило, не представляется возможным.

Важно! Налоговый орган вправе исключить недействующую компанию из ЕГРЮЛ. При этом под недействующей понимают компанию, которая не представляет отчеты и не производит перечисления по расчетному счету на протяжении 1 года.

Когда достоверно известно, что должник исключен из единого госреестра, долг считается безнадежным. Данное исключение приравнивают к ликвидации, но только в том случае, если соответствующая запись сделана после 1 сентября 2014 года (64.2 ГК РФ).

Списание дебиторской задолженности: бухучет

Списание дебиторки организация осуществляет за счет резервов по сомнительным долгам. Такая операция отражается следующей проводкой:

Д63 К62(76) – дебиторская задолженность погашена за счет резерва.

Созданный резерв организация праве использовать в пределах его размера. Таким образом, в случае превышения списываемой задолженности данного резерва, разница учитывается в прочих расходах. Данная операция сопровождается следующей проводкой:

Д91-2 К62 (76) – списана дебиторской задолженности, не покрытая за счет резерва.

Даже если дебиторская задолженность списана, это не значит, что она аннулирована. Списанная сумма отражается на 007 забалансовом счете «Списанная в убыток задолженность неплатежеспособных дебиторов». Такая операция оформляется следующей проводкой:

Д007 – отражена списанная дебиторская задолженность.

Списание дебиторской задолженности в налоговом учете

Для того, чтобы дебиторскую задолженность списать в налоговом учете, применяется один из следующих способов:

- Списание за счет резерва по сомнительным долгам.

- Отражение задолженности во внереализационных доходах.

Дебиторка, которую резерв не покрыл, включается во внереализационные доходы. При этом, списывать задолженность в составе расходов вправе только те организации, которые расчет налога на прибыль производят методом начисления. В случае применения кассового метода, долги в составе расходов учитываться не могут. Применение такого метода предполагает признание доходов только после их получения, а затраты признаются после оплаты. Оплата в этом случае является поводом для прекращения обязательств покупателя. Если оплата не проводилась, то обязательство не выполнено, а значит и расходы признать невозможно.

Читайте также статью ⇒ ПРИКАЗ О СПИСАНИИ КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Подтверждение дебиторской задолженности

Для того, чтобы подтвердить и списать дебиторскую задолженность, организации следует правильно определить ее размер. С этой целью проводится инвентаризация, по итогам которой выявленный размер задолженности отражается в акте (форма №ИНВ-17). Этот акт является одним из документов, подтверждающих дебиторку. Инвентаризацию проводят по приказу руководителя. На основании подготовленного акта и бухсправки руководитель издает еще один приказ – о списании дебиторской задолженности.

К акту, подготовленному по итогам инвентаризации, прикладывают документы, подтверждающие возникновение дебиторской задолженности. Такими документами являются:

- договор (если в нем содержится срок погашения обязательства);

- товарная накладная;

- акт выполненных работ;

- акт инвентаризации с выявленной задолженностью.

Законодательная база

Законодательный акт

Контроль дебиторской и кредиторской задолженности — одно из важных направлений управленческого учета. Предоставляем Шпаргалку по контролю дебиторки и кредиторки в 1С Бухгалтерия 3.0.

Как контролировать долги по покупателям и поставщикам в 1С

Рассмотрим способы контроля оплат в 1С:

- контроль фактической задолженности (остатки по счетам учета БУ);

- контроль по срокам долга (как фактической задолженности, так и плановой оплаты).

Фактическая задолженность отражается на бухгалтерских счетах 60, 62, 66, 67, 76, и с тем, как она образуется, обычно не возникает вопросов. А вот, как отслеживается ее просрочка и плановая оплата, разберем подробнее.

Хотим обратить внимание, что нет хорошего или плохого способа, как вести аналитику по взаиморасчетам или анализировать задолженность (оплату): счета, сроки оплаты или просто учет фактического долга по счетам учета. Подберите свой микс из всех вариантов, которые возможны в программе.

Сроки оплаты

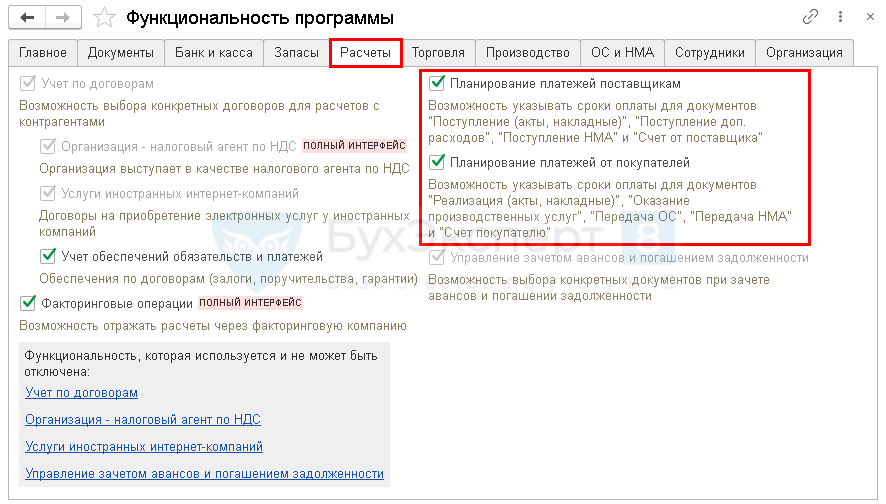

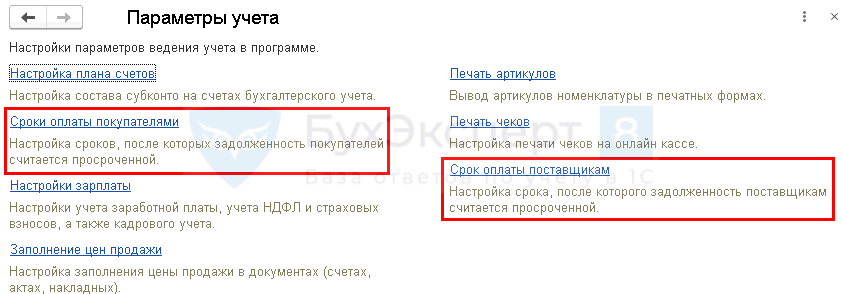

Для отслеживания сроков оплат по покупателям и поставщикам настройте:

- Функциональность;

- Параметры учета.

Именно после этих настроек в 1С Бухгалтерия 3.0 появляется возможность планировать оплату и контролировать просроченную задолженность.

Планирование оплат покупателя

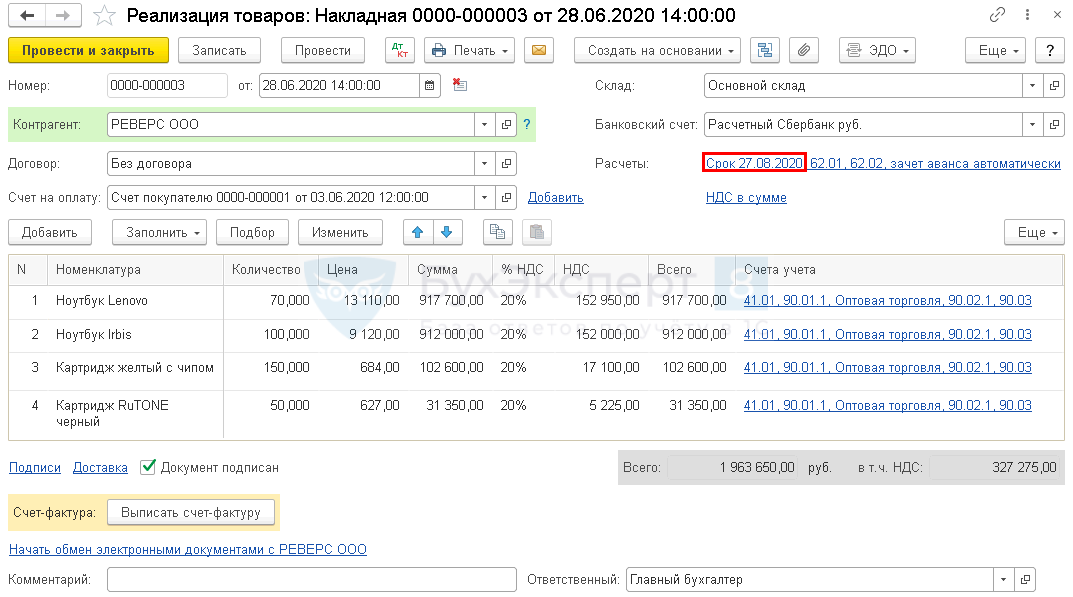

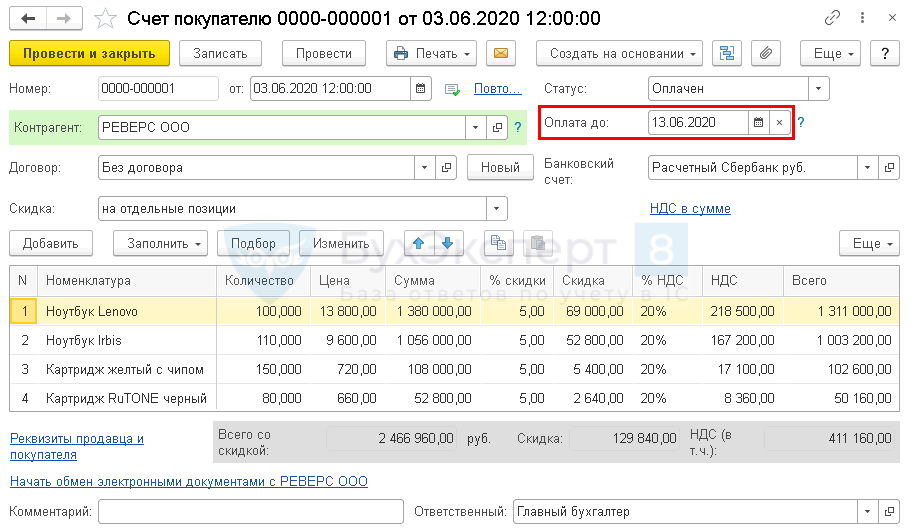

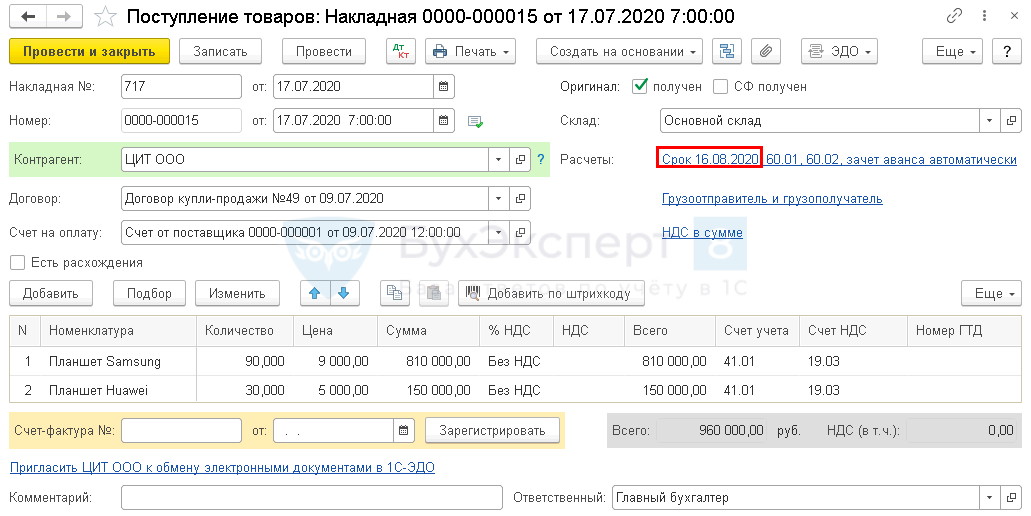

Запланируйте дату оплаты от покупателя с помощью документов:

- реализации — если в договоре прописана постоплата;

- счета — если подразумевается предоплата.

Именно с этой даты оплата считается просроченной. Для резервов предусмотрен иной функционал определения сомнительной задолженности. Подробнее про формирование резервов в 1С.

Счет на оплату выставляется:

- как отдельный документ: идет первый в цепочке «Счет — реализация»;

- на основании реализации;

- на основании поступления: если ТМЦ приходуются под конкретного заказчика.

Реализация может оформляться по нескольким счетам. Для этого выберите счета, по которым осуществляется отгрузка, по ссылке Добавить.

Услуги и материальные ценности (МЦ) распределятся по вкладкам автоматически. Если Вид операции не подразумевает услуги или МЦ, то такие позиции не перенесутся в документ. Поэтому очень важно сопоставлять содержимое счетов и выбранный вид операции документа.

Контроль оплат по цепочке «Счет-реализация» учитывается в зависимости от выбранного отчета для анализа:

- Для фактической задолженности — срок, указанный в документе реализации. Подробнее Как контролировать фактическую дебиторскую и кредиторскую задолженность в 1С.

- Для плановых оплат — срок, указанный по каждому счету на оплату. Подробнее Контроль плановых оплат.

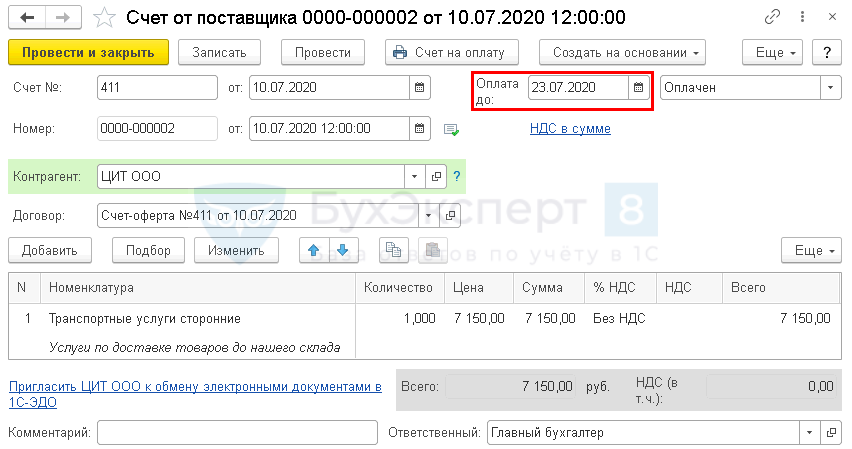

Планирование оплат поставщику

Запланируйте дату перечисления поставщику с помощью документов:

- поступления — если в договоре прописана постоплата;

- счета — если подразумевается предоплата, в таком случае счет на оплату поставщику идет первым в цепочке «Счет — Поступление».

Именно с этой даты оплата считается просроченной.

В отличие от цепочки «Счет — реализация» нельзя в одном поступлении подобрать несколько счетов на оплату.

Расхождения при оприходовании ТМЦ

Если есть расхождения при приемке товаров, то начиная с версии 3.0.76.73 можно сразу отразить реальную задолженность перед поставщиком на сумму фактически поступивших ТМЦ. Для этого установите флажок Есть расхождения и укажите в табличной части количество фактически принятых ТМЦ.

На расхождения автоматически зарегистрируется Акт о расхождениях.

А в проводках признается задолженность по фактически поступившим ТМЦ.

Как контролировать фактическую дебиторскую и кредиторскую задолженность в 1С

Контролировать фактическую задолженность можно с помощью стандартных бухгалтерских отчетов, например, Оборотно-сальдовая ведомость. Но в таком случае придется анализировать каждый счет по отдельности. Мы предлагаем более эффективные способы анализа задолженности — рассмотрим их ниже.

Анализ субконто

Данный отчет — один из самых простых и понятных для анализа и контроля задолженности по контрагентам. Он позволяет провести анализ фактической задолженности по всем счетам БУ в разрезе контрагента, его договора или документа образования задолженности.

Сформируйте Анализ субконто в разделе Отчеты.

Подробнее про нюансы формирования отчета и полезные советы по работе с ним.

А также как с помощью данного отчета найти и исправить ошибки:

- Неправильный документ расчетов с контрагентом;

- Неправильный договор при расчетах с контрагентом.

Управленческие отчеты — Руководителю

Помимо основного отчета Анализ субконто, в 1С формируются управленческие отчеты в разделе Руководителю.

Эти отчеты формируются именно по фактической задолженности!

Они выводятся в удобном руководителю виде: в виде диаграмм, понятных таблиц и т. д. В них не попадают данные по договорам с видом Прочие. Такие договоры можно проанализировать только через Анализ субконто.

Расшифровкой динамики задолженности является отчет Задолженность покупателей по срокам долга (Задолженность поставщикам по срокам долга).

Он уже более подробно описывает, по какому контрагенту есть просроченная фактическая задолженность с возможностью анализа первичного документа и общего срока задолженности, а не просрочки!

Другие отчеты Задолженность поставщикам и Задолженность поставщикам по договорам (Задолженность покупателей и Задолженность покупателей по договорам) разворачивают задолженность на фактический долг и аванс.

Имеют аналогичную информацию: один из них — укрупненные данные, а второй — развернутые данные по договору и документу образования задолженности.

Подробнее по управленческим отчетам, в т. ч. ответы на популярные вопросы см. Настройка сроков оплаты для поставщиков и покупателей.

Контроль плановых оплат

Платежный календарь

Основной инструмент планирования поступлений и платежей в 1С. Он позволяет проанализировать не только расчеты с покупателями и поставщиками, но и прочие платежи: уплату налогов и заработной платы.

Имеет свои нюансы и особенности, с которыми подробнее ознакомитесь в отдельной статье Платежный календарь.

Контроль неоплаченных счетов

Контролировать оплату по счетам можно двумя способами:

- статусы оплаты в журнале документов;

- управленческие отчеты — Счета, не оплаченные покупателями, Счета, не оплаченные поставщикам.

Подробнее по управленческим отчетам, в т. ч. ответы на популярные вопросы см. Настройка сроков оплаты для поставщиков и покупателей.

Инструменты по работе с кредиторской и дебиторской задолженностью

Основные инструменты (помощники и документы) по работе с контрагентами находятся в разделах Покупки и Продажи.

Рассмотрим некоторые из них.

Быстрая оплата поставщикам

В 1С есть функционал формирования платежных документов на оплату поставщикам. Воспользуйтесь им для быстрого формирования Платежных поручений.

А на сформированные платежные поручения создайте банковские выписки с помощью Подбора неоплаченных платежных поручений.

Подробнее о Обработке Помощник оплаты поставщикам.

Корректировка взаиморасчетов

Для корректировки расчетов с контрагентами, а также списания задолженности используйте документ Корректировка долга.

Подробнее по работе с данным документом читайте.

Сверка с контрагентами

Не забывайте сверять данные своего учета кредиторской и дебиторской задолженности с данными вашего контрагента. Для этого используйте документ Акт сверки с контрагентом.

Подробнее по работе с данным документом читайте в следующих статьях:

- Как сделать акт сверки с контрагентом в 1С 8.3: пошаговая инструкция

- Как сформировать акт сверки в валюте?

Инвентаризация расчетов с контрагентами

Перед списанием задолженности или в период отчетности проводите инвентаризацию расчетов с контрагентом и сформируйте Акт инвентаризации расчетов.

Подробнее по работе с данным документом читайте в следующих статьях

- Документ Акт инвентаризации расчетов;

- Инвентаризация расчетов с контрагентами.

См. также:

- Контроль оплаты покупателей в счетах на оплату и в отчете

А также ознакомьтесь с путеводителями по документам, в которых описано как правильно их заполнить, в т. ч. установить срок оплаты или ввести оплату по нескольким документам.

- Документ Поступление на расчетный счет

- Документ Списание с расчетного счета

- Документ Счет от поставщика

- Документ Поступление (акт, накладная)

- Документ Реализация (акт, накладная)

- Документ Счет покупателю

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно