Содержание

- Для чего необходима УП

- Как утвердить, изменить или дополнить учетку

- Есть ли типовая форма приказа

- Структура и содержание приказа по утверждению учетной политики

- Условия для формирования образца приказа по утверждению учетной политики

- I. Общие положения

- II. Формирование учетной политики

- III. Изменение учетной политики

- IV. Раскрытие учетной политики

- Разработка учетной политики — право или обязанность ИП?

- Нужна ли ИП учетная политика в целях бухучета?

- Для чего ИП необходима налоговая учетная политика?

- Где ИП взять образец учетной политики?

- Итоги

Когда понадобится: при формировании учетной политики в организации, которая осуществляет деятельность в сфере услуг. Образец поможет выбрать оптимальные варианты определения налоговой базы или уплаты конкретного налога из тех, что допускаются налоговым законодательством.

r />

Общество с ограниченной ответственностью «Альфа»

ПРИКАЗ № 85

об утверждении учетной политики для целей налогообложения

| г. Москва | 28.12.2015 |

ПРИКАЗЫВАЮ:

1. Утвердить учетную политику для целей налогообложения согласно приложению 1.

2. Контроль за исполнением приказа возложить на главного бухгалтера А.С. Глебову.

| Генеральный директор | А.В. Львов |

Приложение 1

к приказу от 28.12.2015 № 85

Учетная политика ООО «Альфа» для целей налогообложения

на 2016 год

Налог на прибыль организаций

Порядок ведения налогового учета

1. Ведение налогового учета возлагается на бухгалтерию, возглавляемую главным бухгалтером.

2. Налоговый учет вести обособленно от бухгалтерского в самостоятельно разработанных регистрах налогового учета. Перечень регистров налогового учета приведен в приложении 1.

Основание: статья 313 Налогового кодекса РФ.

3. Учет доходов и расходов вести методом начисления.

Основание: статьи 271, 272 Налогового кодекса РФ.

Учет амортизируемого имущества

4. Срок полезного использования основных средств определяется по минимальному значению интервала сроков, установленных для амортизационной группы, в которую включено основное средство в соответствии с классификацией, утверждаемой Правительством РФ. В случае реконструкции, модернизации или технического перевооружения срок полезного использования основного средства увеличивается до предельного значения, установленного для амортизационной группы, в которую было включено модернизируемое основное средство.

Основание: постановление Правительства РФ от 1 января 2002 г. № 1 «О Классификации основных средств, включаемых в амортизационные группы», пункт 1 статьи 258 Налогового кодекса РФ.

5. Срок полезного использования основных средств, бывших в употреблении, определяется равным сроку, установленному предыдущим собственником, уменьшенному на количество лет (месяцев) эксплуатации данных основных средств предыдущим собственником. Норма амортизации по бывшим в употреблении основным средствам определяется с учетом срока полезного использования, уменьшенного на количество лет (месяцев) эксплуатации предыдущими собственниками.

Основание: пункт 7 статьи 258 Налогового кодекса РФ.

6. Срок полезного использования объекта нематериальных активов определяется исходя из срока действия патента, свидетельства, а также исходя из срока полезного использования, обусловленного соответствующим договором. По нематериальным активам, по которым определить срок полезного использования невозможно, применяется срок, равный 10 годам.

Основание: пункт 2 статьи 258 Налогового кодекса РФ.

7. Амортизацию по всем объектам амортизируемого имущества (основным средствам и нематериальным активам) начислять линейным методом.

Основание: пункты 1 и 3 статьи 259 Налогового кодекса РФ.

8. Амортизационная премия не применяется. Амортизация начисляется в общем порядке.

Основание: пункт 9 статьи 258 Налогового кодекса РФ.

9. Норма амортизации основных средств, являющихся предметом договора лизинга, определяется с учетом специального коэффициента в размере 3 (за исключением основных средств, относящихся к первой–третьей амортизационным группам).

Основание: подпункт 1 пункта 2 статьи 259.3, пункт 3 статьи 259.3 Налогового кодекса РФ.

10. Резерв на ремонт основных средств не создается. Расходы на ремонт основных средств признаются для целей налогообложения в составе прочих расходов в том отчетном периоде, в котором они были осуществлены, в сумме фактических затрат.

Основание: статья 260 Налогового кодекса РФ.

11. Налоговый учет операций с амортизируемым имуществом осуществляется с применением налогового регистра, форма которого установлена в приложении 2.

Основание: статья 313 Налогового кодекса РФ.

Учет материалов

12. В стоимость материалов, используемых в хозяйственной деятельности, включается цена их приобретения (без учета НДС и акцизов), комиссионные вознаграждения, уплачиваемые посредническим организациям, ввозные таможенные пошлины и сборы, расходы на транспортировку, суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материалов.

Основание: пункт 4 статьи 252, пункт 2 статьи 254 Налогового кодекса РФ.

13. Стоимость имущества, не являющегося амортизируемым имуществом, включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию.

Основание: подпункт 3 пункта 1 статьи 254 Налогового кодекса РФ.

14. При выбытии материалы оцениваются по методу средней стоимости.

Основание: пункт 8 статьи 254 Налогового кодекса РФ.

15. Налоговый учет операций по приобретению и списанию материалов осуществляется на соответствующих субсчетах к счету 10 «Материалы» в порядке, определенном для целей бухгалтерского учета.

Основание: статья 313 Налогового кодекса РФ.

Учет затрат

16. К прямым расходам на оказание услуг относятся:

– все расходы на приобретение материалов, используемых в процессе оказания услуг, кроме общехозяйственных и общепроизводственных материальных затрат;

– расходы на оплату труда персонала, непосредственно участвующих в процессе оказания услуг;

– суммы страховых взносов во внебюджетные фонды, начисленные на заработную плату персонала, участвующего в процессе оказания услуг;

– суммы начисленной амортизации по основным средствам, непосредственно используемым в процессе оказания услуг.

Основание: пункт 1 статьи 318 Налогового кодекса РФ.

17. Прямые расходы, осуществленные в отчетном (налоговом) периоде, в полном объеме относятся на уменьшение доходов от реализации данного отчетного (налогового) периода без распределения на остатки незавершенного производства.

Основание: пункт 2 статьи 318 Налогового кодекса РФ.

18. Отчисления в резерв по сомнительным долгам производятся ежеквартально.

Инвентаризация дебиторской задолженности в целях создания резерва проводится по состоянию на последний день отчетного квартала. Максимальный размер резерва по сомнительным долгам составляет 10% от выручки без учета НДС. Учет операций по начислению и использованию резерва осуществляется в регистре налогового учета, форма которого установлена в приложении 3.

Основание: статья 266 Налогового кодекса РФ.

19. Резерв по гарантийному ремонту и гарантийному обслуживанию не создается.

Основание: статья 267 Налогового кодекса РФ.

20. Налоговый учет расходов на оплату труда осуществляется в регистрах налогового учета, форма которых установлена в приложении 4.

Основание: статья 313 Налогового кодекса РФ.

21. Резерв предстоящих расходов на оплату отпусков не создается.

Основание: статья 324.1 Налогового кодекса РФ.

22. Резерв предстоящих расходов на выплату ежегодных вознаграждений за выслугу лет и по итогам работы за год не создается.

Основание: статья 324.1 Налогового кодекса РФ.

23. Расходы на приобретение права на заключение договора аренды на земельные участки признаются расходами отчетного (налогового) периода в размере, не превышающем 30 процентов налоговой базы предыдущего налогового периода, до полного признания всей суммы указанных расходов.

Основание: пункт 3 статьи 264.1 Налогового кодекса РФ.

24. При реализации и ином выбытии ценных бумаг их списание производится по стоимости единицы.

Основание: пункт 23 статьи 280 Налогового кодекса РФ.

25. Доходы и расходы от сдачи имущества в аренду признаются внереализационными доходами и расходами.

Основание: пункт 4 статьи 250, подпункт 1 пункта 1 статьи 265 Налогового кодекса РФ.

26. Доходы и расходы, относящиеся к нескольким отчетным периодам, распределяются равномерно в течение срока действия договора, к которому они относятся. В случае если дату окончания работ (оказания услуг) по договору определить невозможно, период распределения доходов и расходов устанавливается приказом руководителя организации.

Основание: пункт 1 статьи 272, пункт 2 статьи 271, статья 316 Налогового кодекса РФ.

27. Учет доходов и расходов от реализации вести в регистрах налогового учета, форма которых установлена в приложении 5.

Основание: статья 313 Налогового кодекса РФ.

28. Учет внереализационных доходов и расходов вести в регистрах налогового учета, форма которых установлена в приложении 6.

Основание: статья 313 Налогового кодекса РФ.

Порядок расчета авансовых платежей

29. Уплату ежемесячных авансовых платежей по налогу на прибыль производить исходя из одной трети фактически уплаченного квартального авансового платежа за квартал, предшествующий кварталу, в котором производится уплата ежемесячных авансовых платежей.

Основание: пункт 2 статьи 286 Налогового кодекса РФ.

30. Для определения сумм авансовых платежей и налога, подлежащих уплате по местонахождению обособленных подразделений, использовать показатели удельного веса остаточной стоимости амортизируемого имущества и среднесписочной численности работников.

Основание: пункт 2 статьи 288 Налогового кодекса РФ.

Налог на добавленную стоимость

31. Обособленные подразделения нумеруют счета-фактуры в пределах диапазона номеров, выделяемых головной организацией.

Основание: подпункт «а» пункта 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

32. Учет освобожденных от НДС операций по реализации ценных бумаг ведется на субсчетах бухгалтерского учета обособленно. Прямые затраты на осуществление данного вида деятельности учитываются на субсчете «Операции с ценными бумагами» к счету 91″Прочие доходы и расходы». Косвенные затраты учитываются на субсчете «Затраты не реализацию ценных бумаг к распределению» к счету 26 «Общехозяйственные расходы».

Совокупные расходы на реализацию ценных бумаг в целях расчета 5-процентного барьера расходов на необлагаемую деятельность определяются как сумма прямых и соответствующей доли косвенных затрат.

Основание: подпункт 12 пункта 2 статьи 149, пункт 4 статьи 170 Налогового кодекса РФ.

33. Доля косвенных затрат, относящаяся к необлагаемым операциям, определяется пропорционально выручке от необлагаемой деятельности в общей сумме выручки от всех видов деятельности. Распределение косвенных затрат и расчет совокупных расходов на освобожденную от НДС деятельность осуществляется в регистре налогового учета, форма которого установлена в приложении 7.

Основание: пункты 4, 4.1 статьи 170 Налогового кодекса РФ, письмо ФНС России от 22 марта 2011 г. № КЕ-4-3/4475.

34. В целях ведения раздельного учета операций, облагаемых НДС, и операций, освобожденных от налогообложения, к счету 19 открываются субсчета:

19-1 «Операции, облагаемые НДС», на котором учитываются суммы налога, предъявленные поставщиками по товарам (работам, услугам), используемым в деятельности, облагаемой НДС. Суммы налога, учтенные на субсчете 19-1, принимаются к вычету в порядке, установленном статьей 172 Налогового кодекса РФ, без ограничений.

19-2 «Операции, освобожденные от налогообложения», на котором учитываются суммы налога, предъявленные поставщиками по товарам (работам, услугам), используемым в деятельности, не облагаемой НДС. Суммы НДС, принятые к учету на субсчете 19-2, в течение квартала к вычету не принимаются.

19-3 «Операции, облагаемые НДС и освобожденные от налогообложения», на котором учитываются суммы налога по товарам (работам, услугам), используемым в деятельности, облагаемой НДС и одновременно в освобожденной от налогообложения.

Основание: пункт 4 статьи 149, пункты 4, 4.1 статьи 170 Налогового кодекса РФ.

| Главный бухгалтер | А.С. Глебова |

Приказ об изменении учетной политики — это распорядительный документ, без издания которого никакие коррекции в этом основополагающем бухгалтерском документе невозможны.

В каждой организации утверждается учетная политика (УП). И не одна, а две: для целей бухгалтерского и для целей налогового учета. Но прежде чем начать работать в соответствии с этим документом, его надо утвердить приказом. Если же УП была утверждена, но произошли изменения, которые надо в нее внести, издается приказ о внесении изменений (ждать окончания года для этого не требуется). Если же изменений или дополнений нет, но срок действия УП подходит к концу, составляется приказ о продлении учетной политики.

Для чего необходима УП

Положения по бухгалтерскому учету предусматривают определенные правила отражения доходов и расходов, а НК РФ — свои. Выбранные организацией методы влияют:

- на величину себестоимости продукции, работ и услуг;

- на ее финансовые показатели;

- на размер налогов.

Все это и следует предусмотреть в УП для целей бухгалтерского и налогового учета. Требование о ее составлении регламентируется:

- для целей бухучета: пунктом 2 ПБУ 1/2008 и частью 1 ст. 8 Федерального закона от 06.12.2011 №402-ФЗ «О бухучете»;

- для целей налогообложения: статьей 11 НК РФ.

Как утвердить, изменить или дополнить учетку

Каждая организация в момент своего создания должна сформировать УП и применять ее последовательно из года в год. Ежегодно формировать и утверждать этот документ не надо. Распоряжением об УП руководитель определяет дату начала ее применения.

Положение об УП оформляют одним из двух способов:

- в двух самостоятельных документах. В таком случае каждое положение утверждается своим распоряжением;

- одним документом с двумя разными разделами: один — по бухгалтерскому, второй — по налоговому учету. Тогда подписывается одно распоряжение об утверждении УП.

Рассмотрим образцы распорядительной документации, касающейся УП.

Образец приказа об утверждении учетной политики на 2020 год

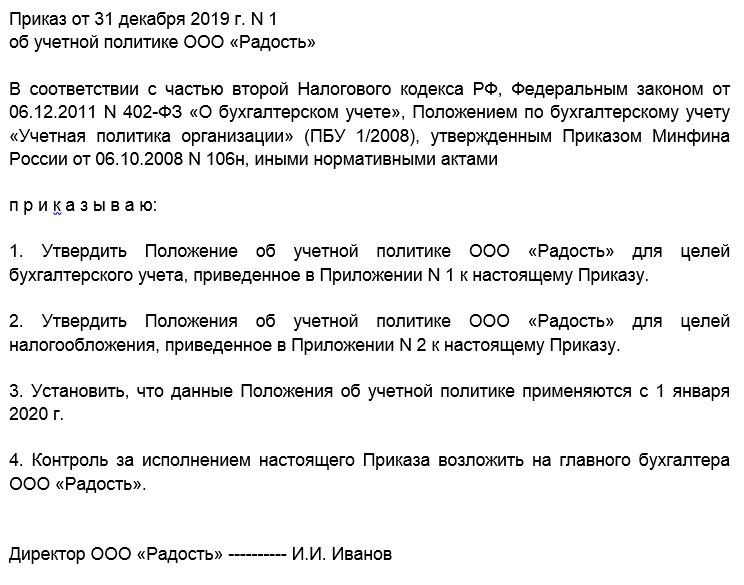

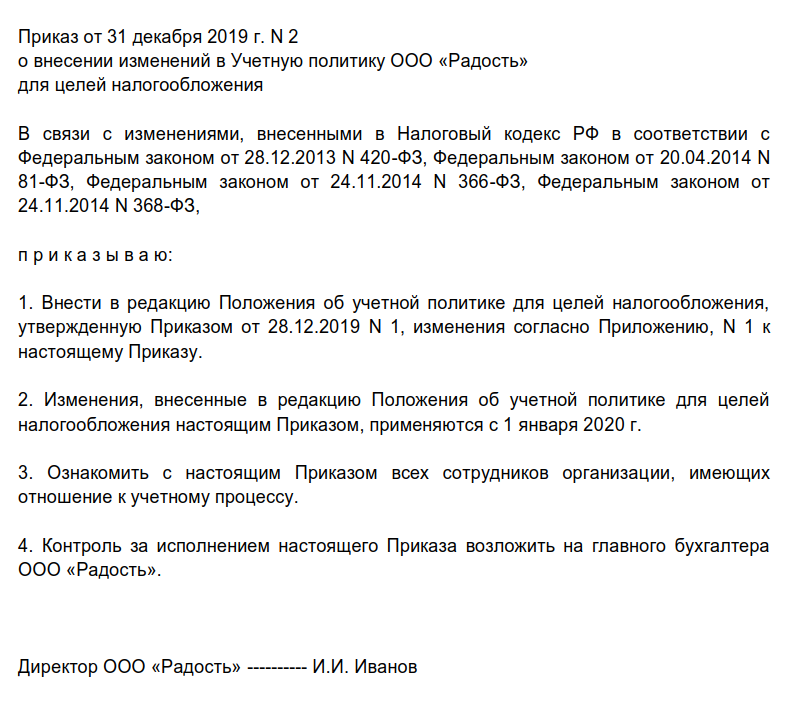

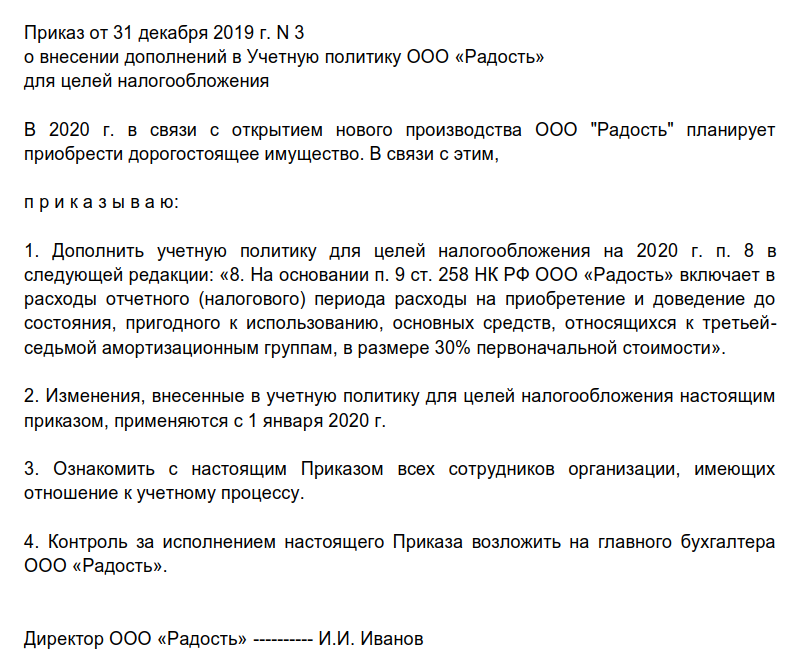

В процессе хозяйственной деятельности организации возникает необходимость внесения дополнений и (или) коррекций в бухгалтерскую или налоговую УП, которые утверждаются распоряжением руководителя. Рассмотрим, как внести изменения в учетную политику, на примерах.

О внесении изменений в УП

Если же документ не корректируется, а дополняется, составляется распоряжение о внесении дополнений в УП.

Следует учитывать следующее:

- дополнения в УП вносятся в случае появления у организации новых фактов хозяйственной деятельности, например, помимо оптовой торговли, она начала осуществлять услуги по перевозке грузов. Следовательно, в УП следует отразить порядок учета доходов и расходов в отношении нового вида деятельности. Дополнения в УП вносятся в любое время года и применяются с момента их утверждения (п. 10 ПБУ 1/2008; ст. 313 НК РФ);

- изменение учетной политики организации возможно по трем причинам: если она решила изменить применяемый ранее способ учета фактов своей хозяйственной жизни, если начала осуществлять новый вид деятельности или же если в законодательство внесены соответствующие исправления.

Надо учесть, что корректировать документ разрешается только с начала года или с момента вступления в силу нормативного акта, который внес коррективы в нормы бухгалтерского и налогового законодательства.

Скачать образец приказа по учетной политике на 2020 год(внесение дополнений) Подробнее об УЧЕТНОЙ ПОЛИТИКЕ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

Добавить в «Нужное»

Обновление: 20 октября 2017 г.

Для осуществления ведения бухгалтерского и налогового учета бухгалтерская служба хозяйствующего субъекта разрабатывает документ, в котором определяются конкретные требования и положения бухгалтерского и налогового учета, применяемые на данном предприятии. Для закрепления правил бухгалтерского и налогового учета хозяйствующим субъектом оформляется приказ об учетной политике.

Есть ли типовая форма приказа

Типовая форма приказа отсутствует, вследствие чего этот документ составляется в произвольной форме. Положения, характеризующие учетную политику хозяйствующего субъекта, можно оформить разными вариантами:

- положения оформляются непосредственно в тексте приказа;

- положения оформляются в виде приложений к приказу.

Приказ должен содержать обязательные реквизиты, в числе которых — дата составления, наименование, текст, подписи и другие.

Структура и содержание приказа по утверждению учетной политики

Структура приказа об утверждении политики в области бухгалтерского и налогового учета является стандартной. Приказ содержит заголовок, подпись руководителя хозяйствующего субъекта, части распорядительные и поясняющие.

В содержании рассматриваемого документа отражаются следующие данные:

- указываются ФИО и должность сотрудника, на которого возлагаются обязанности по контролю за исполнением положений, описанных в документе;

- указание на дату, с которой вводится этот документ, и др.

Условия для формирования образца приказа по утверждению учетной политики

Рассмотрим формирование приказа об утверждении учетной политики на конкретном примере.

ООО «ЗенитПлюс» зарегистрировано в качестве юридического лица, имеет свидетельство о государственной регистрации, дата выдачи которого — 01.05.2017. Хотя ООО «ЗенитПлюс» относится к субъектам малого бизнеса, оно планирует применение такой системы налогообложения, как общая (ОСНО).

Осуществление финансово-хозяйственной деятельности ООО «ЗенитПлюс» было начато с этой даты. Прежде чем было начато формирование учетной политики ООО «ЗенитПлюс», руководство хозяйствующего субъекта определило следующие позиции:

- не использовать возможные для субъектов малого бизнеса упрощенные системы налогообложения и вести бухгалтерский учет в полном объеме;

- формирование учетной политики произвести по двум направлениям: для налоговых и бухгалтерских целей;

- необходимость формирования графика разработки положений учетной политики, указание сроков, ответственных. За формирование отдельных разделов учетной политики назначаются различные ответственные исполнители;

- контроль за формированием положений учетной политики возлагается на главного бухгалтера;

- обязательное проведение согласований проекта документа со всеми заинтересованными пользователями, при необходимости внесение корректировок до 13.05.2017;

- проект документа, прошедший согласование, утверждается на заседании комиссии (не позднее 16.05.2017) и подписывается руководителем хозяйствующего субъекта.

В приказе указывается следующая информация:

- о дате начала применения разработанной учетной политики (для целей бухгалтерского и налогового учета);

- о необходимости ознакомления с приказом всех заинтересованных лиц хозяйствующего субъекта;

- указание руководителям всех структурных подразделений хозяйствующих субъектов о необходимости обеспечения исполнения положений учетной политики в части правильности и своевременности;

- указание на структурное подразделение, на которое будет возложен контроль за соблюдением и исполнением учетной политики хозяйствующего субъекта;

- сведения о должностном лице, которое будет являться ответственным за исполнение приказа.

Скачать образец приказа об учетной политике

ПБУ 1/2008 «Учетная политика организации»

(утверждено приказом Минфина России от 06.10.2008 № 106н)

I. Общие положения

II. Формирование учетной политики

III. Изменение учетной политики

IV. Раскрытие учетной политики

I. Общие положения

1. Настоящее Положение устанавливает правила формирования (выбора или разработки) и раскрытия учетной политики организаций, являющихся юридическими лицами по законодательству Российской Федерации (за исключением кредитных организаций и организаций государственного сектора (далее организации). Филиалы и представительства иностранных организаций, находящиеся на территории Российской Федерации, могут формировать учетную политику в соответствии с настоящим Положением либо исходя из правил, установленных в стране нахождения иностранной организации, если последние не противоречат Международным стандартам финансовой отчетности.

2. Для целей настоящего Положения под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. К способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, применения счетов бухгалтерского учета, организации регистров бухгалтерского учета, обработки информации.

3. Настоящее Положение распространяется:

- в части формирования учетной политики — на все организации;

- в части раскрытия учетной политики — на организации, публикующие свою бухгалтерскую отчетность полностью или частично согласно законодательству Российской Федерации, учредительным документам либо по собственной инициативе.

II. Формирование учетной политики

4. Учетная политика организации формируется главным бухгалтером или иным лицом, на которое в соответствии с законодательством Российской Федерации возложено ведение бухгалтерского учета организации, на основе настоящего Положения и утверждается руководителем организации. При этом утверждаются:

- рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

- формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности;

- порядок проведения инвентаризации активов и обязательств организации;

- способы оценки активов и обязательств;

- правила документооборота и технология обработки учетной информации;

- порядок контроля за хозяйственными операциями;

- другие решения, необходимые для организации бухгалтерского учета.

5. При формировании учетной политики предполагается, что:

- активы и обязательства организации существуют обособленно от активов и обязательств собственников этой организации и активов и обязательств других организаций (допущение имущественной обособленности);

- организация будет продолжать свою деятельность в обозримом будущем и у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности и, следовательно, обязательства будут погашаться в установленном порядке (допущение непрерывности деятельности);

- принятая организацией учетная политика применяется последовательно от одного отчетного года к другому (допущение последовательности применения учетной политики);

- факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами (допущение временной определенности фактов хозяйственной деятельности).

5.1. Организация выбирает способы ведения бухгалтерского учета независимо от выбора способов ведения бухгалтерского учета другими организациями. В случае если основное общество утверждает свои стандарты бухгалтерского учета, обязательные к применению его дочерним обществом, то такое дочернее общество выбирает способы ведения бухгалтерского учета исходя из указанных стандартов.

6. Учетная политика организации должна обеспечивать:

- полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности (требование полноты);

- своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности (требование своевременности);

- большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности);

- отражение в бухгалтерском учете фактов хозяйственной деятельности исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования (требование приоритета содержания перед формой);

- тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца (требование непротиворечивости);

- рациональное ведение бухгалтерского учета, исходя из условий хозяйствования и величины организации а также исходя из соотношения затрат на формирование информации о конкретном объекте бухгалтерского учета и полезности (ценности) этой информации (требование рациональности).

7. Учет конкретного объекта бухгалтерского учета ведется способом, установленным федеральным стандартом бухгалтерского учета. В случае если по конкретному вопросу ведения бухгалтерского учета федеральный стандарт бухгалтерского учета допускает несколько способов ведения бухгалтерского учета, организация осуществляет выбор одного из этих способов, руководствуясь пунктами 5, 5.1 и 6 настоящего Положения.

Организация, которая раскрывает составленную в соответствии с Международными стандартами финансовой отчетности консолидированную финансовую отчетность или финансовую отчетность организации, не создающей группу, вправе при формировании учетной политики руководствоваться федеральными стандартами бухгалтерского учета с учетом требований Международных стандартов финансовой отчетности. В частности, такая организация вправе не применять способ ведения бухгалтерского учета, установленный федеральным стандартом бухгалтерского учета, когда такой способ приводит к несоответствию учетной политики организации требованиям Международных стандартов финансовой отчетности.

7.1. В случае если по конкретному вопросу ведения бухгалтерского учета в федеральных стандартах бухгалтерского учета не установлены способы ведения бухгалтерского учета, то организация разрабатывает соответствующий способ исходя из требований, установленных законодательством Российской Федерации о бухгалтерском учете, федеральными и (или) отраслевыми стандартами. При этом организация, основываясь на допущениях и требованиях, приведенных в пунктах 5 и 6 настоящего Положения, использует последовательно следующие документы:

- международные стандарты финансовой отчетности;

- положения федеральных и (или) отраслевых стандартов бухгалтерского учета по аналогичным и (или) связанным вопросам;

- рекомендации в области бухгалтерского учета.

7.2. Организация, которая вправе применять упрощенные способы бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, в случае отсутствия в федеральных стандартах бухгалтерского учета соответствующих способов ведения бухгалтерского учета по конкретному вопросу вправе формировать учетную политику, руководствуясь исключительно требованием рациональности.

7.3. В исключительных случаях, когда формирование учетной политики в соответствии с пунктами 7 и 7.1 настоящего Положения приводит к недостоверному представлению финансового положения организации, финансовых результатов ее деятельности и движения ее денежных средств в бухгалтерской (финансовой) отчетности, организация вправе отступить от правил, установленных данными пунктами, при соблюдении всех следующих условий:

- определены обстоятельства, препятствующие формированию достоверного представления о ее финансовом положении, финансовых результатах деятельности и движении денежных средств в бухгалтерской (финансовой) отчетности;

- возможен альтернативный способ ведения бухгалтерского учета, применение которого позволяет устранить указанные обстоятельства;

- альтернативный способ ведения бухгалтерского учета не приводит к возникновению других обстоятельств, при которых бухгалтерская (финансовая) отчетность организации будет давать недостоверное представление о ее финансовом положении, финансовых результатах деятельности и движении денежных средств;

- информация об отступлении от правил, установленных пунктами 7 и 7.1 настоящего Положения, и применении альтернативного способа ведения бухгалтерского учета раскрывается организацией в соответствии с настоящим Положением.

7.4. В той степени, в которой применение учетной политики, сформированной в соответствии с пунктами 7 и 7.1 настоящего Положения, приводит к формированию информации, от наличия, отсутствия или способа отражения которой в бухгалтерской (финансовой) отчетности организации не зависят экономические решения пользователей этой отчетности (далее – несущественная информация), организация вправе выбирать способ ведения бухгалтерского учета, руководствуясь исключительно требованием рациональности (без применения пунктов 7, 7.1 настоящего Положения). Отнесение информации к несущественной организация осуществляет самостоятельно исходя как из величины, так и характера этой информации.

8. Принятая организацией учетная политика подлежит оформлению соответствующей организационно — распорядительной документацией (приказами, распоряжениями, стандартами и т.п.) организации.

9. Способы ведения бухгалтерского учета, избранные организацией при формировании учетной политики, применяются с первого января года, следующего за годом утверждения соответствующего организационно распорядительного документа. При этом они применяются всеми филиалами, представительствами и иными подразделениями организации (включая выделенные на отдельный баланс), независимо от их места нахождения. Вновь созданная организация, организация, возникшая в результате реорганизации, оформляет избранную учетную политику в соответствии с настоящим Положением не позднее 90 дней со дня государственной регистрации юридического лица. Принятая вновь созданной организацией учетная политика считается применяемой со дня государственной регистрации юридического лица.

III. Изменение учетной политики

10. Изменение учетной политики организации может производиться в случаях:

- изменения законодательства Российской Федерации и (или) нормативных правовых актов по бухгалтерскому учету;

- разработки организацией новых способов ведения бухгалтерского учета. Применение нового способа ведения бухгалтерского учета предполагает повышение качества информации об объекте бухгалтерского учета;

- существенного изменения условий хозяйствования. Существенное изменение условий хозяйствования организации может быть связано с реорганизацией, изменением видов деятельности и т.п.

Не считается изменением учетной политики утверждение способа ведения бухгалтерского учета фактов хозяйственной деятельности, которые отличны по существу от фактов, имевших место ранее, или возникли впервые в деятельности организации.

11. Изменение учетной политики должно быть обоснованным и оформляться в порядке, предусмотренном пунктом 8 настоящего Положения.

12. Изменение учетной политики производится с начала отчетного года, если иное не обуславливается причиной такого изменения.

13. Последствия изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, оцениваются в денежном выражении. Оценка в денежном выражении последствий изменений учетной политики производится на основании выверенных организацией данных на дату, с которой применяется измененный способ ведения бухгалтерского учета.

14. Последствия изменения учетной политики, вызванного изменением законодательства Российской Федерации и (или) нормативных правовых актов по бухгалтерскому учету, отражаются в бухгалтерском учете и отчетности в порядке, установленном соответствующим законодательством Российской Федерации и (или) нормативным правовым актом по бухгалтерскому учету. Если соответствующее законодательство Российской Федерации и (или) нормативный правовой акт по бухгалтерскому учету не устанавливают порядок отражения последствий изменения учетной политики, то эти последствия отражаются в бухгалтерском учете и отчетности в порядке, установленном пунктом 15 настоящего Положения.

15. Последствия изменения учетной политики, вызванного причинами, отличными от указанных в пункте 14 настоящего Положения, и оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, отражаются в бухгалтерской отчетности ретроспективно, за исключением случаев, когда оценка в денежном выражении таких последствий в отношении периодов, предшествовавших отчетному, не может быть произведена с достаточной надежностью.

При ретроспективном отражении последствий изменения учетной политики исходят из предположения, что измененный способ ведения бухгалтерского учета применялся с момента возникновения фактов хозяйственной деятельности данного вида. Ретроспективное отражение последствий изменения учетной политики заключается в корректировке входящего остатка по статье «Нераспределенная прибыль» (непокрытый убыток) и (или) других статей бухгалтерского баланса на самую раннюю представленную в бухгалтерской (финансовой) отчетности дату, а также значений связанных статей бухгалтерской отчетности, раскрываемых за каждый представленный в бухгалтерской отчетности период, как если бы новая учетная политика применялась с момента возникновения фактов хозяйственной деятельности данного вида. В случаях, когда оценка в денежном выражении последствий изменения учетной политики в отношении периодов, предшествовавших отчетному, не может быть произведена с достаточной надежностью, измененный способ ведения бухгалтерского учета применяется в отношении соответствующих фактов хозяйственной деятельности, свершившихся после введения измененного способа (перспективно).

16. Изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, подлежат обособленному раскрытию в бухгалтерской отчетности.

IV. Раскрытие учетной политики

17. Организация должна раскрывать принятые при формировании учетной политики способы ведения бухгалтерского учета, без знания о применении которых заинтересованными пользователями бухгалтерской (финансовой) отчетности невозможна достоверная оценка финансового положения организации, финансовых результатов ее деятельности и (или) движения денежных средств.

18. Состав и содержание подлежащей обязательному раскрытию в бухгалтерской отчетности информации об учетной политике организации по конкретным вопросам бухгалтерского учета устанавливаются соответствующими федеральными стандартами бухгалтерского учета.

В случае публикации бухгалтерской отчетности не в полном объеме информация об учетной политике подлежит раскрытию, как минимум, в части, непосредственно относящейся к опубликованным данным.

19. Если учетная политика организации сформирована исходя из допущений, предусмотренных пунктом 5 настоящего Положения, то эти допущения могут не раскрываться в бухгалтерской отчетности. При формировании учетной политики организации, исходя из допущений, отличных от предусмотренных пунктом 5 настоящего Положения, такие допущения вместе с причинами их применения должны быть раскрыты в бухгалтерской отчетности.

20. Если при подготовке бухгалтерской отчетности имеется значительная неопределенность в отношении событий и условий, которые могут породить существенные сомнения в применимости допущения непрерывности деятельности, то организация должна указать на такую неопределенность и однозначно описать, с чем она связана.

20.1. Организация, формирующая учетную политику в соответствии с абзацем вторым пункта 7 настоящего Положения, должна в отношении каждого не примененного ею способа ведения бухгалтерского учета, установленного федеральным стандартом бухгалтерского учета, описать такой способ, а также раскрыть соответствующее требование Международного стандарта финансовой отчетности и описать, каким образом это требование будет нарушено в случае применения способа ведения бухгалтерского учета, установленного федеральным стандартом бухгалтерского учета.

20.2. Организация, применившая при формировании учетной политики пункт 7.3 настоящего Положения, должна раскрыть:

- наименование федерального стандарта бухгалтерского учета, устанавливающего способ ведения бухгалтерского учета, от применения которого организация отступила, с кратким описанием этого способа;

- обстоятельства, в результате которых применение правил, установленных пунктами 7 и 7.1 настоящего Положения, приводит к тому, что бухгалтерская (финансовая) отчетность организации не позволяет получить достоверное представление о ее финансовом положении, финансовых результатах деятельности и движении денежных средств и причины наступления этих обстоятельств;

- содержание альтернативного способа ведения бухгалтерского учета, примененного организацией, и объяснение, каким образом этот способ устраняет недостоверность представления финансового положения организации, финансовых результатов ее деятельности и движения денежных средств;

- значения всех показателей бухгалтерской (финансовой) отчетности организации, которые были изменены в результате отступления от правил, установленных пунктами 7 и 7.1 настоящего Положения, как если бы отступление не было сделано, и величину корректировки каждого показателя.

21. В случае изменения учетной политики организация должна раскрывать следующую информацию:

- причину изменения учетной политики;

- содержание изменения учетной политики;

- порядок отражения последствий изменения учетной политики в бухгалтерской отчетности;

- суммы корректировок, связанных с изменением учетной политики, по каждой статье бухгалтерской отчетности за каждый из представленных отчетных периодов, а если организация обязана раскрывать информацию о прибыли, приходящейся на одну акцию, — также по данным о базовой и разводненной прибыли (убытку) на акцию;

- сумму соответствующей корректировки, относящейся к отчетным периодам, предшествующим представленным в бухгалтерской отчетности, до той степени, до которой это практически возможно.

Если изменение учетной политики обусловлено применением нормативного правового акта впервые или изменением нормативного правового акта, раскрытию также подлежит факт отражения последствий изменения учетной политики в соответствии с порядком, предусмотренным этим актом.

22. В случае, если раскрытие информации, предусмотренной пунктом 21 настоящего Положения, по какому-то отдельному предшествующему отчетному периоду, представленному в бухгалтерской отчетности, или по отчетным периодам, более ранним в сравнении с представленными, является невозможным, факт невозможности такого раскрытия подлежит раскрытию вместе с указанием отчетного периода, в котором начнется применение соответствующего изменения учетной политики.

23. В случае если нормативный правовой акт по бухгалтерскому учету предусматривает возможность добровольного применения утвержденных им правил до наступления срока их обязательного применения, организация при использовании такой возможности должна раскрыть в бухгалтерской (финансовой) отчетности данный факт.

24. Существенные способы ведения бухгалтерского учета, а также информация об изменении учетной политики подлежат раскрытию бухгалтерской (финансовой) отчетности организации. В случае представления промежуточной бухгалтерской отчетности, она может не содержать информацию об учетной политике организации, если в последней не произошли изменения со времени составления годовой бухгалтерской (финансовой) отчетности за предшествующий год, в которой раскрыта учетная политика.

Разработка учетной политики — право или обязанность ИП?

Ответ на этот вопрос зависит от:

- вида учетной политики (УП);

- структуры и особенностей деятельности ИП;

Чаще всего на практике оформляются следующие виды УП:

- в целях бухучета;

- для налогового учета;

- для управленческого учета.

Знакомьтесь с тонкостями управленческого учета с помощью материалов, размещенных на нашем сайте:

- «Учетная политика для целей управленческого учета»;

- «Составляем положение об управленческом учете (пример)»;

- «Управленческий учет по МСФО — основные преимущества».

При этом ИП вправе разработать и применять любые виды УП — ограничения в законодательстве на этот счет отсутствуют.

На решение вопроса о необходимости формирования УП также оказывает влияние и масштаб деятельности ИП.

К примеру, если деятельность предпринимателя разнообразна, он стремится эффективно организовать работу и оптимизировать налогообложение, для решения этих вопросов он:

- может внедрить систему бюджетирования;

- анализирует применяемые учетные способы;

- подбирает наиболее подходящие режимы налогообложения;

- применяет иные способы и методы совершенствования учетных процедур.

Для организации этого процесса сам ИП заинтересован в разработке и внедрении всех трех видов учетной политики.

Если же предприниматель оказывает услуги одного вида, является одновременно и исполнителем, и руководителем, наемных работников не имеет, то потребность в разработке УП у него обычно отсутствует.

Однако совсем обойтись без УП он не сможет в силу требований закона. Какие законодательные нормы обязывают ИП оформить учетную политику, вы узнаете из следующих разделов.

Нужна ли ИП учетная политика в целях бухучета?

У ИП отсутствует обязанность по ведению бухучета (подп. 1 п. 2 ст. 6 закона о бухучете от 06.12.2011 № 402-ФЗ), поэтому и от исполнения обязанности по формированию УП в целях бухучета он тоже свободен. При этом оформить УП в целях бухучета ИП может по своей воле.

Актуальность для ИП бухгалтерской учетной политики может возникнуть, если, несмотря на предоставленную законом № 402-ФЗ возможность, предприниматель все-таки ведет бухучет (упрощенными способами или в полном объеме).

В этой ситуации ему необходимо закрепить в УП выбранные учетные методы, поскольку бухгалтерское законодательство по многим учетным объектам предлагает несколько способов организации учета.

Для разработки УП в целях бухучета необходимо исходить из следующей бухгалтерской нормативки:

- закон от 06.12.2011 № 402 о бухучете (ст. 8);

- ПБУ 1/2008 «Учетная политика организации», утвержденное приказом Минфина России от 06.10.2008 № 106н;

- ПБУ и иная нормативка по учету отдельных видов имущества и обязательств.

Изучайте бухгалтерское законодательство с материалами нашего сайта.

Создание УП, введение ее в действие и следование установленным в ней учетным алгоритмам поможет сформировать в бухучете ИП полную и достоверную информацию, которая станет основой для принятия эффективных управленческих решений.

Для чего ИП необходима налоговая учетная политика?

От ведения налогового учета ИП не освобожден, поэтому обязанность по формированию УП с него не снимается.

Организация налогового учета и формирование для этих целей УП позволяют ИП:

- обобщать и группировать данные для расчета налоговой базы по налогам на основе данных первичных документов;

- сформировать полную и достоверную информацию о порядке учета для целей налогообложения хозяйственных операций;

- обеспечить информацией внутренних и внешних пользователей для контроля правильности, полноты и своевременности исчисления и уплаты налогов.

УП в целях налогообложения для ИП — документ, содержащий нюансы исчисления налогов исходя из:

- применяемого режима налогообложения;

- видов уплачиваемых налогов;

- иных нюансов, связанных с совмещением налоговых режимов, специфичностью объектов учета и др.

К примеру, один ИП в торговой сфере может применять УСН и уплачивать только единый налог для упрощенцев. А у его конкурента (другого «торгового» предпринимателя) образуется целая совокупность разнообразных налоговых обязательств, например:

- уплачивать водный, земельный и транспортный налоги;

- являться плательщиком торгового сбора;

- исполнять обязанности налогового агента по НДС;

- разрабатывать методики раздельного учета доходов и расходов при совмещении налоговых режимов;

- выполнять иные обязанности налогоплательщика или налогового агента.

Соответственно, УП указанных предпринимателей будут существенно различаться не только по структуре и объему, но и по содержанию.

Где ИП взять образец учетной политики?

Учетная политика — это документ, обладающий индивидуальными свойствами. Если ИП разработает УП с учетом всех особенностей своей работы, детализировано распишет необходимые учетные методики и инструкции, он решит сразу несколько важных задач:

- упорядочит учетные процессы;

- сможет формировать полную и достоверную информацию об объектах налогообложения;

- безошибочно рассчитает свои налоговые обязательства;

- безболезненно для учетного процесса сумеет передать (в случае необходимости) функции ведения налогового учета новым сотрудникам или сторонней компании;

- позволит обосновать отраженные в УП и применяемые на практике учетные методы перед контролерами и в судебных органах.

Справиться с решением указанных задач УП не сможет, если она просто скачана с какого-либо сайта и не учитывает нюансов работы ИП. Однако образцы учетной политики, разработанные с учетом особенностей разных режимов налогообложения, могут стать полезными помощниками для ИП при разработке собственной УП.

Примеры учетной политики ИП для целей налогообложения можно скачать бесплатно в КонсультантПлюс. Правильно составить УП ИП на УСН поможет это Готовое решение. Образец для ИП на ОСНО, подготовленный экспертами К+, можно скачать . Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

С особенностями формирования УП при различных налоговых режимах вы можете познакомиться на нашем сайте:

- «Учетная политика при ЕСХН — особенности формирования»;

- «Учетная политика при УСН «доходы минус расходы»».

Итоги

Каждый предприниматель заинтересован в рациональном использовании своих ресурсов и разумной организации учетного процесса — учетная политика способна помочь ему в этом вопросе.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.