Содержание

- Акт сверки взаиморасчётов

- Кто составляет акт

- Как проводится сверка по расчётам

- Правила оформления акта

- Цель составления акта

- Инструкция по заполнению акта сверки

- Пишем сопроводительное письмо к акту сверки

- Для чего нужен образец сопроводительного письма к акту сверки взаиморасчетов

- Как составить

- Как направить в электронном виде

- Традиционная налоговая схема недобросовестного использования конструкции упрощенно выглядит так:

- приведем 6 проигранных в суде ситуаций c доказательствами искусственного дробления:

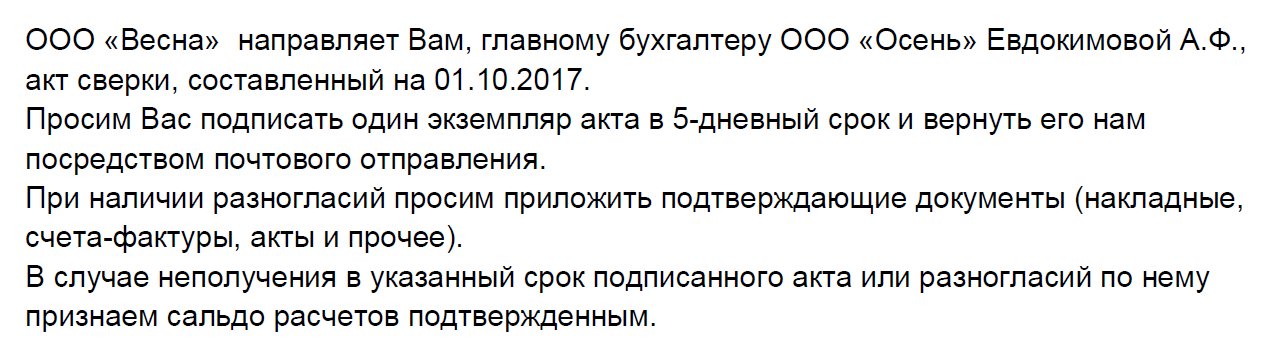

- Сопроводительное письмо к акту сверки

- Требования к оформлению

- Отправитель

- Исправления

- Составные части

Акт сверки взаиморасчётов

Составление Акта сверки взаиморасчетов необходимо обычно в том случае, когда двум юридическим лицам надо удостоверить произведенные между друг другом перечисления. Чаще всего такие акты сверок производятся по конкретным договорам или счетам-фактурам, также возможны сверки и по контрактам за определенный временной период. Стоит отметить, несмотря на то, что данный документ не имеет обязательного значения и создается только по взаимному согласию сторон, он распространен во всех сферах деятельности и в ходу у большинства организаций.

ФАЙЛЫ

Скачать пустой бланк акта зачёта взаимных требований .xlsСкачать образец заполнения акта зачёта взаимных требований .xls

Кто составляет акт

Акт сверки может востребовать любая из сторон той или иной сделки. Составлением, как правило, занимаются бухгалтера.

Оформляется акт взаимных расчетов по запросу одной из сторон и его составлением занимаются специалисты бухгалтерских отделов. Перед тем, как отправить документ контрагенту, его необходимо обязательно подписать у главного бухгалтера или руководителя организации, либо уполномоченного на подписание таких документов сотрудника.

Как проводится сверка по расчётам

Данная процедура может производиться только по одной из следующих позиций: наименование или номер товара, договор, конкретная поставка, определенный промежуток времени. Чтобы данный документ являлся достоверным, его следует составлять либо после проведения последнего перечисления, либо с момента поставки. Кроме того, сверку удобно проводить во время ежегодной инвентаризации средств и имущества предприятия. Довольно часто по результатам подобных проверок выявляются задолженности: дебиторские или кредиторские.

Если подобные факты подтвердились, нужно сразу же сделать акт сверки и отправить его партнерской организации.

Правила оформления акта

Унифицированной, стандартной для всех формы составления акта не существует, поэтому его можно писать в свободной форме или же по разработанному на предприятии шаблону. Для заполнения подойдет обычный лист А4 формата.

Напечатать акт необходимо в двух экземплярах – по одному для каждой из заинтересованных сторон.

Оба подписанных и заполненных экземпляра отправляются контрагенту, специалисты которого сравнивают сведения из присланного акта с имеющимися у них данными. Если возражений по финансовым перечислениям, указанным в акте, нет, вся информация совпадает, то контрагент подписывает документы и один экземпляр возвращает обратно, второй уставляет у себя.

При необходимости акт можно заверить печатью, но с 2016 года наличие печати у юридических лиц не является требованием закона (тем не менее, без печати, в случае возникновения судебных разбирательств, документ может быть признан не имеющим юридической силы).

Чтобы процесс по подписанию акта сверки не затянулся, при пересылке документа следует указать сроки, в которые его необходимо вернуть обратно.

Цель составления акта

Если информация в документе, составленном инициатором сверки, не будет совпадать с той, что имеется у его контрагента, то в конце документа следует зафиксировать имеющиеся расхождения. То же самое касается задолженностей: если такие факты будут выявлены, нужно обязательно обозначить период, в течение которого следует их погасить. В противном случае суд, при возникновении претензии, не сможет принять во внимание аргумент по нарушению сроков денежных перечислений.

Акт сверки взаиморасчетов по закону может являться основанием для прерывания трехлетнего срока исковой давности. То есть, в тех случаях, если должник подписывает акт сверки в течение трех лет, он считается признавшим свои долговые обязательства и обязан их погасить в установленные сроки.

Бывает так, что за истекший с момента подписания договора и исполнения обязательств период контрагент был признан банкротом. В таких ситуациях кредиторские долги спустя определенное время могут быть списаны на расходы организации.

Инструкция по заполнению акта сверки

В «шапке» нужно вписать данные о том, за какой период проводится акт сверки, а также указать договор, который послужил основанием для создания данного документа. Здесь же следует вписать название компаний в соответствии с учредительными документами (можно без таких подробностей, как КПП, ИНН, ОГРН и т.д.).

Вторая часть документа включает в себя таблицу, в которую каждая из сторон вносит сведения, содержащиеся в ее бухгалтерском учете по перечислениям согласно рассматриваемому договору или за определенный период времени. Они должны полностью совпадать. Под таблицей каждое предприятия вписывает имеющуюся задолженность. Эти данные также должны быть одинаковы. Если долги отсутствуют, это необходимо письменно отметить.

В завершение документ должен быть обязательно подписан руководителями предприятий с обязательным указанием должностей и расшифровкой подписей. Оформленный по всем правилам делопроизводства документ при наличии подписей директоров предприятий обретает юридическую силу.

Пишем сопроводительное письмо к акту сверки

Сопроводительное письмо к акту сверки взаиморасчетов — это документ деловой этики. Письмо не является обязательным документом и не имеет установленной формы, однако его наличие является хорошим тоном, способствует формированию положительного имиджа компании и определяет ответственное лицо со стороны контрагента.

Акт сверки взаиморасчетов — это документ, фиксирующий состояние расчетов между сторонами, подписавшими документ на определенную дату. Взаиморасчеты могут быть отражены как по отдельному договору, так и по заключенным с контрагентом договорам.

Для чего нужен образец сопроводительного письма к акту сверки взаиморасчетов

В большинстве случаев акты сверок формируются в бухгалтерии, нередко бухгалтерия их и отправляет контрагенту. Отправкой могут заниматься и другие работники, например секретарь, курьер, администратор, но почти всегда это исполнитель, не участвующий непосредственно в выстраивании деловых взаимоотношений с контрагентами.

Исполнитель может направить контрагенту акт сверки взаиморасчетов и без сопроводительного письма. Это возможно, но только в том случае, если уточнение взаимозачетов является постоянным элементом согласованного документооборота.

Если же взаиморасчеты проверяются по инициативе одной из сторон, то вторая сторона должна понимать причину запроса и знать срок возврата документа, поэтому направить «сопроводиловку», как иногда его называют, будет очень уместно.

Кроме того, в нем указывается адресат, таким образом неформально определяется ответственное лицо контрагента.

Поручить его составление исполнителю, занимающемуся непосредственно отправкой деловой корреспонденции, — плохая идея, поскольку в таком случае имидж компании станет заложником грамотности, воспитанности и образованности рядового исполнителя.

Как составить

Лучше всего, если бланк сопроводительного письма будет разработан в организации, тогда работники смогут использовать утвержденную форму.

В нем можно указать предпочтительный способ получения ответа (почтовым отправлением, на электронный адрес, курьером).

Для составления необходимо знать:

- должностное лицо в компании контрагента, которое имеет соответствующие полномочия;

- актуальные реквизиты компании-адресата;

- актуальные реквизиты собственной компании;

- причину проведения проверки.

Удобно разработать отдельный образец сопроводительного письма к контракту с каждой организацией, с которой существуют договорные отношения. В таком случае организация должна назначить лицо, отвечающее за актуальность реквизитов и должностных лиц контрагентов. Форма документа утверждается приказом, электронная форма должна быть доступна исполнителям.

Как направить в электронном виде

Компании необходимо решить вопрос возможности отправки корреспонденции в электронном формате.

При отправке документа по электронной почте есть два варианта его направления:

- вложением сканированного документа с подписями уполномоченных лиц;

- копированием образца в тело электронного письма.

Второй вариант допустим, когда акты сверки направляются в рамках согласованного компаниями документооборота. Обычно такой обмен осуществляется между бухгалтерами организаций и несет функцию контроля документооборота.

Перед годовым отчетом подписание актов сверок является обязательным, и уместнее направить сопроводительное письмо, подписанное руководителем организации, вложением (как в первом варианте).

Скачать образец сопроводительного письма к акту сверки

Агентский договор в связке со специальными режимами налогообложения — один из самых распространённых инструментов налоговой оптимизации. Эксперты TaxCoach считают, что своей популярностью обязан не только кажущейся простоте, но и регулярным маркетинговым усилиям налоговых «кудесников». Термин «агентская схема» и его разновидность «обратная агентская схема» прочно заняли место не только в головах предпринимателей, консультантов и бухгалтеров, но и в арбитражной практике.

Мы проанализировали 300 дел по искусственному дроблению за 2017-2019 год (охват анализа составил 95% по всей России). Агентский договор упоминается в них как элемент «построения схемы» более, чем в 10% случаев.

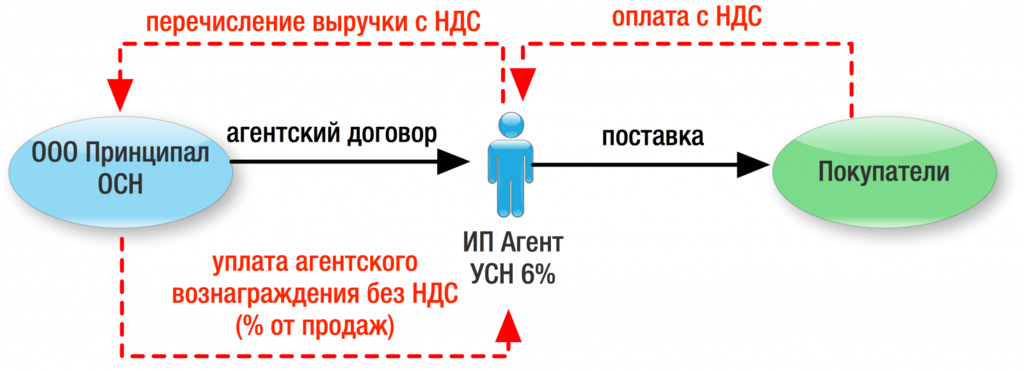

Напомним, агентский договор может опосредовать собой две модели взаимодействия: модель комиссии и модель поручения. По модели комиссии заинтересованное лицо (принципал, комитент) даёт поручение другой стороне (агенту, комиссионеру) на совершение сделок от имени комиссионера, но в интересах и за счёт заинтересованного лица. То есть заинтересованное лицо как бы скрывается за «спиной» комиссионера. Хотя комитент и может быть упомянут в договоре, заключаемом комиссионером, права, обязанности и ответственность перед третьими лицами возникают у последнего. 📌 Реклама Отключить

В модели поручения агент действует от имени принципала, в его интересах и за его счёт. По сути агент действует на основании доверенности и все сделки заключаются от имени заинтересованного лица. Следовательно, все права и обязанности по заключаемым сделкам возникают у принципала.

Перечисленные особенности при правильном использовании могут обеспечить очевидные преимущества агентского договора как в отношении функции сбыта (особенно территориально-обособленного), так и в отношении функции закупа:

- распределение зон (территорий) ответственности при организации продаж и/ или закупа;

- оптимизация управленческих процессов взаимодействия с поставщикам и/или покупателями;

- максимально возможный охват рынка (территорий) бизнесом через развитие сети партнёров-агентов. 📌 Реклама Отключить

А в качестве приятного «побочного эффекта»:

- уменьшение размера выручки агента и, как следствие, возможность применения специального налогового режима

Широкое распространение и кажущаяся простота агентского договора при посредничестве «налоговых копперфильдов» и пренебрежения очевидным табу — заключения сделки исключительно в целях налоговой экономии — уводит налогоплательщиков в налоговый спор.

По мнению ФНС (См. Письмо Федеральной налоговой службы РФ от 13 июля 2017 г. № ЕД-4-2/13650@ «О направлении методических рекомендаций по установлению в ходе налоговых и процессуальных проверок обстоятельств, свидетельствующих об умысле в действиях должностных лиц налогоплательщика, направленном на неуплату налогов (сборов)») об искусственности агентского договора свидетельствуют:

📌 Реклама Отключить

- факты перечисления комиссионером, принявшим товар на реализацию, денежных средств до фактической продажи товара (агент действует за счет принципала и не может его финансировать);

- включение в договор обязанности агента оплатить товар не позднее определенной даты или условия о перечислении оплаты за товар частями независимо от его реализации. Агент не может быть точно уверен, когда продаст товар, поэтому он не может брать на себя риски принципала и перечислять ему свои денежные средства. Такие условия характерны для договора поставки, но не агентского договора;

- отсутствие отчетов агента или их несоответствие требованиям закона и/или условиям договора;

- применение агентских договоров при фактическом отсутствии у агента или комитента трудовых, материальных и иных ресурсов для реального исполнения договора, то есть отсутствие какой-либо реальной финансово-хозяйственной деятельности одной из сторон договора. 📌 Реклама Отключить

Традиционная налоговая схема недобросовестного использования конструкции упрощенно выглядит так:

Принципал на ОСН реализует товары через подконтрольного ему Агента на УСН, выводя таким образом часть получаемой прибыли в виде уплаты агентского вознаграждения под более низкую ставку налога.

Однако сквозной анализ судебных дел вновь обнаружил несколько неожиданных выводов:

Во-первых, все больше в роли псевдо-агента выступает как раз сам налогоплательщик. Скорее всего, из желания контролировать весь «входящий» поток выручки (агент на продажах) либо ключевые связи с поставщиками (если он агент на закупе).

Во-вторых, подавляющее большинство дел касается использования широко разрекламированной модели «обратного агента».

📌 Реклама Отключить

Чтобы внести немного ясности в умы отечественных предпринимателей,

приведем 6 проигранных в суде ситуаций c доказательствами искусственного дробления:

1. Оптовая компания на ОСН (налогоплательщик) два с половиной года поставляла продукты муниципальным детским садам. Поскольку покупателям в силу своего статуса входной НДС был не нужен, налогоплательщик оформил с двумя подконтрольными компаниями на УСН агентские договоры и перезаключил контракты с садиками на них. Теперь они поставляют продукты муниципальным образованиям, а Оптовая компания эти продукты только закупает у своих поставщиков. Вот он «обратный агент» — налогоплательщик. Экономия очевидна: вся конечная поставка теперь не облагается НДС. Этот налог возникает только с вознаграждения новоиспеченного агента, а основная выручка облагается по ставке упрощенцев. 📌 Реклама Отключить

Налоговый орган подобный креатив, конечно, не оценил. (Постановление АС Поволжского округа от 04.10.2018 по делу №А12-34781/2017)

Доказательствами схемы послужили:

- регистрация принципалов по адресу налогоплательщика;

- историческая взаимозависимость по участникам и руководителям;

- наличие совместителей у агента и принципалов;

- свидетельские показания о фактической поставке продуктов одними и теми же лицами, одними и теми же транспортными средствами от имени всех компаний;

- большая часть выручки принципалов в итоге «оседала» у агента в виде перечислений на закуп товара.

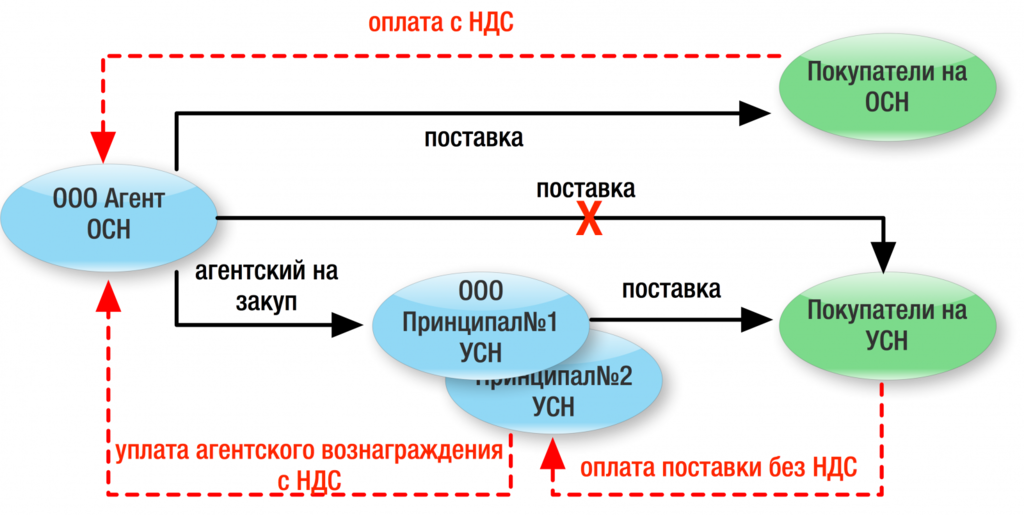

2. ИП на ОСН помимо собственных продаж продуктов, также выступала агентом на закупе для нескольких ИП на УСН, в том числе своего супруга. Аналогично в этой ситуации выручка от конечной реализации через подконтрольных субъектов подлежала обложению по более низкой ставке принципалов. Налоговые органы установили выдачу принципалами доверенностей налогоплательщику на представление их интересов в банке, а также единый IP-адрес, с которого шло управление банковскими счетами всех субъектов. В дополнение один из принципалов прямо заявил, что за регистрацию ИП он получает 5000 руб. в месяц от «псевдо-агента». (Постановление АС Поволжского округа от 24.01.2019 по делу №А12-1656/2018). 📌 Реклама Отключить

3. Общество-налогоплательщик изготавливало и продавало мясные и рыбные консервы, применяя УСН. Однако на протяжении долгого периода времени всё это оно делало не в своих интересах, а как агент ряда компаний. В функции агента входило: закуп сырья, производство продукции и ее отгрузка конечным покупателям. При этом даже товарные знаки реализуемой продукции были также зарегистрированы на агента. Налоговая установила у принципалов классические признаки фирм-однодневок (учредительство лица в 596 организациях, исключение из ЕГРЮЛ как недействующего лица, прекращение деятельности присоединением, выполнение подписи неустановленным лицом и т.п.) и вменила агенту всю выручку группы. (Постановление АС Северо-Западного округа от 06.02.2019 по делу №А21-8557/2017).

📌 Реклама Отключить

Более «классические» примеры необоснованного использования агента, выявленные налоговым органом:

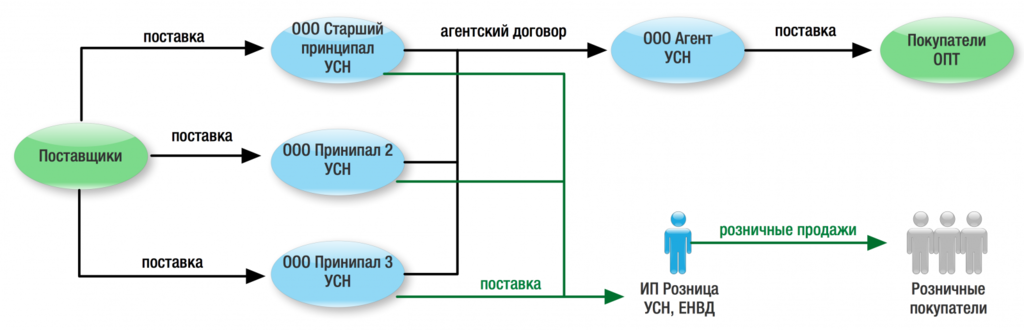

4. Закуп хоз.товаров велся от лица трех компаний, отгружающих далее продукцию по оптовому направлению через ООО «Агент», а в розницу — через поставку ИП Собственник на ЕНВД.

Налоговая вменила всю деятельность одной из закупочных компаний, доказав:

- взаимозависимость всех субъектов;

- закуп товаров у одних и тех же поставщиков и их реализация через одного агента;

- совпадение юридических адресов субъектов группы с фактическим адресом деятельности налогоплательщика;

- миграцию сотрудников между компаниями группы;

- совпадение телефонных номеров и адресов электронной почты; 📌 Реклама Отключить

- единое управление расчетными счетами;

- наличие зависшей кредиторской задолженности в значительном объеме перед агентом, которую он даже не пытался взыскать, что «не характерно для организаций, ведущих независимую хозяйственную деятельность и не оказывающих влияния на принимаемые хозяйственные решения друг друга» и т.п.

Вообще отсутствие финансовой дисциплины — один из частых признаков искусственности отношений в группе при реализации любых договорных конструкций.

5. Взаимозависимый с налогоплательщиком ИП-комиссионер на продажах (один из бенефициаров бизнеса, поскольку к сторонним агентам доверия нет, а так в моменте безопаснее, думают собственники) задерживает перечисление выручки ряду принципалов, чтобы они не превысили лимиты по УСН. (Постановление АС Западно-Сибирского округа от 06.03.2018 по делу №А46-16687/2016). Что, опять же, несвойственно нормальным хозяйственным отношениям.

📌 Реклама Отключить Интересно, что в подавляющем большинстве судебных дел использование агентского договора имеет какие-то гротескные черты. Что ни кейс — то доведенная до абсурда ситуация. Суд и налоговая даже не вспоминают про надлежащее оформление отчетов и т.п. И так достаточно признаков «схемы». Одновременно это вселяет уверенность, что случаи разумного применения конструкции потому в судебной практике и отсутствуют, что в действительности вопросов особых не вызывают. До судов доходят только экстравагантные реализации: 6. ООО-собственник недвижимости на УСН часть активов сдало в аренду взаимозависимой компании, при этом заключив с ней агентский договор на представление ее интересов со сторонними субарендаторами. Искало этих субарендаторов, собирало с них на свои счета арендные платежи и т.п. Очевидно, что никакой деловой цели в подобных отношениях, кроме как разделить фактически выручку между несколькими лицами по УСН — нет. 📌 Реклама Отключить

По сути, все претензии к налогоплательщику сводятся к отсутствию у его контрагентов самостоятельности (независимости от него) и самодостаточности (могут и без него сами работать), а также к отсутствию деловой цели отношений (наличие любой иной цели сделки, нежели получение налоговой экономии). Это краеугольные камни в защите от любых претензий в искусственном дроблении. И если они есть — то взаимозависимость, пересечение по сторонним контрагентам, единое управление и т.п. уже не так страшны:

ИП принципал передавал ГСМ на реализацию обществу, в котором у него была доля в 19%. Имелось совпадение телефонов и адресов контактных лиц, бухгалтерское обслуживание велось одним и тем же лицом, а вознаграждение агента в 1,5-2 раза отличалось от стоимости услуг другим лицам. Однако суды поддержали налогоплательщика-агента, которому налоговый орган пытался вменить всю выручку принципала. Аргументами защиты стало: наличие сторонних независимых принципалов у налогоплательщика. Самостоятельный закуп ГСМ принципалом у лиц, с которыми налогоплательщик никогда не имел хозяйственных отношений. (Постановление АС Уральского округа от 21 ноября 2018 г. по делу № А76-34350/2017).

📌 Реклама Отключить

Работая по агентской модели, необходимо также помнить о:

- соблюдении финансовой дисциплины между контрагентами: отсутствие зависших задолженностей, авансирования принципала, необычных форм расчетов;

- тщательном оформлении первичной документации, опосредующей отношения (отчеты агента, перевыставление счетов-фактур и т.п.);

- экономической целесообразности и добросовестности в отношениях сторон: минимальное вознаграждение агента на закупе может объясняться его встречной выгодой в аккумулировании дополнительных объемов поставки по более низкой цене, а максимальное вознаграждение агента на сбыте — обеспечением стабильной реализации дополнительных объемов продукции принципала и т.п.

Сопроводительное письмо к акту сверки

Образец сопроводительного письма к акту сверки, который можно скачать ниже, является значительным подспорьем в налаживании взаимопонимания между контрагентами. Нет нужды придумывать собственные формулировки. Наличие готового варианта экономит время и силы.

ФАЙЛЫ

Скачать пустой бланк сопроводительного письма к акту сверки .docСкачать образец сопроводительного письма к акту сверки .doc

Документ можно назвать скорее сопроводительной запиской. Он является приложением к акту сверки и служит для прояснения ряда важных нюансов.

Унифицированной формы для подобных бумаг просто нет, так как для каждой организации необходимо будет выяснить собственные нюансы взаимодействия. Более того, при регулярном обмене актами сверки взаиморасчетов и налаженном механизме этого процесса необходимость в сопроводительных письмах может попросту отпасть.

Требования к оформлению

Во всех деловых письмах стоит придерживаться правил, отраженных в ГОСТ Р 6.30-2003 от 03 марта 2003 года. Именно в этих стандартах наиболее полно описано, что должно содержаться в деловой переписке, а чего необходимо избегать. Например:

- Шрифт, его стиль и размер. Рекомендуется к использованию Тimes New Roman или как альтернатива Times DL. Размер шрифта может варьироваться в диапазоне от 12 до 14. Межстрочный интервал – 1-2.

- Состав реквизитов документа. Всего ГОСТ содержит 30 таких пунктов, рекомендованных для применения в официальных письмах.

- Требования к размещению реквизитов на бумаге. Каждая информационная частица в письмах имеет свое место.

- Должность лица получателя указывают в дательном падеже.

- Письмо не должно иметь более четырех разных адресатов.

- Пункты либо разделы документа нумеруют только арабскими цифрами.

- Текст должен быть изложен от первого лица множественного числа и т.д.

Для иллюстрации требований ГОСТ содержит ряд приложений в виде примеров бланков, в которых соблюдаются все изложенные в документе пункты.

Отправитель

Так как непосредственно акт сверки формируется в бухгалтерии организации, то и сопроводительное письмо к нему может составляться там же, бухгалтером. Помимо этого работника, составление сопроводительных писем в компании может быть возложено на секретаря, делопроизводителя или другого ответственного сотрудника.

Важно, чтобы работник понимал все тонкости взаимоотношения с конкретным деловым партнером и придерживался существующих правил деловой этики. Ведь несколькими неуместными фразами в сопроводительном письме можно испортить имидж организации в глазах сотрудников тех компаний, с которыми только налаживается взаимодействие.

Исправления

Если сопроводительное письмо к акту сверки уже распечатано и подписано, но в последний момент была замечена ошибка, то не возбраняется ее исправление. Корректировка выполняется по общим правилам: неверная информация зачеркивается одной чертой, после этого рядом записываются верные данные, а потом исправление заверяется подписями всех лиц, которые подписывали документ. Иначе письмо потеряет юридическую силу.

На практике сопроводительное письмо с какими-либо ошибками и недочетами просто распечатывают заново и снабжают необходимыми подписями.

Составные части

Сопроводительное письмо к акту сверки подчиняется общим правилам деловой переписки. Варьироваться в нем может только текст основной части, да и то незначительно. Все будет зависеть от того, к каким условиям сотрудничества будет склонять организация своего контрагента – получателя документации.

Рекомендуется начинать оформление с печати документа на фирменном бланке компании. Если такового не имеется, то нужно выходить из положения. Для этого берется обычный лист А4 и в верхней его части прописываются основные реквизиты компании отправителя. Это называется формированием «единого» бланка. Он обычно содержит эмблему организации и полное ее название.

В сопроводительном письме к акту сверки последовательно сверху вниз должна располагаться следующая информация:

- Наименование получателя. Если это организация, то важно внимательно прописать сотрудника компании, которому адресована бумага. В прикрепленном бланке указаны должность, фамилия и инициалы конкретного работника. Все это располагается в верхней правой части письма. Здесь же допускается размещение почтового адреса.

- Номер и дата составления.

- При наличии – ссылка на номер и дату предыдущего письма деловой переписки между контрагентами.

- Вежливое обращение к адресату по имени и отчеству. В прилагаемом бланке оно располагается посередине строки.

- Что прикреплено и направляется вместе с письмом (акт сверки).

- Период, за который сформирован акт сверки.

- Прикреплены ли к акту копии документов, подтверждающие наличие платежей (отгрузок, оказания услуг и пр.).

- Просьба отправителя. Она обычно заключается в том, чтобы контрагент подписал акт сверки, подтвердив свое согласие с проведенными взаиморасчетами.

Причем просьба может быть сформулирована любым удобным для отправителя способом. В ней может быть указано, что данные будут считаться достоверными, если контрагент в течение определенного времени не направит информации о расхождении и пр.

В конце письма делается отметка о приложениях. Как минимум это должен быть акт сверки взаиморасчетов взаимодействующих организаций. Если прилагается также подтверждающая документация, то должны быть перечислены все приложенные копии. Если их количество больше трех, то в конце списка приложения делается пометка «Итого». После нее арабскими цифрами записывается количество прикладываемых бумаг в комплексе.

Также в конце сопроводительного письма к акту сверки должны красоваться подписи руководителя и бухгалтера организации. При необходимости ставятся пометки с контактными данными ответственного за доставку, оформление исходящей корреспонденции компании.

Регистрируется бумага в журнале регистрации исходящей корреспонденции. Что же касается срока хранения, то он един для подобного рода деловой переписки и составляет 5 лет.