Содержание

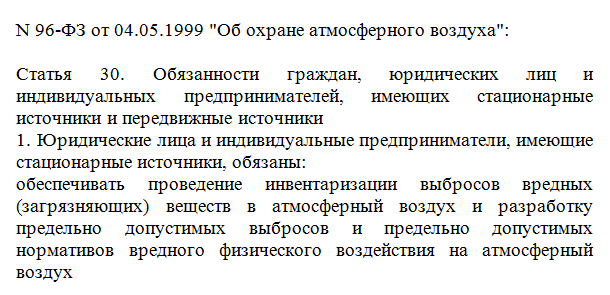

Проект ПДВ (нормативов предельно допустимых выбросов) содержит информацию о предельно допустимых выбросах предприятия, является обязательным для предъявления проверяющему инспектору (закон № 96-1999 ФЗ «Об охране атмосферного воздуха»). Ответственность за отсутствие проекта ПДВ – штраф до 250 000 рублей.

- Разработка проекта ПДВ в 2020 году

- Кому нужен проект ПДВ

- Сроки согласования

- Стоимость ПДВ/НДВ

- Новый порядок установления экологических и гигиенических нормативов

- Теоретическая база

- Нормативы предельно допустимых выбросов

- Общая схема разработки и согласования ПДВ

- Рекомендации по разработке проекта ПДВ

- Инвентаризация источников выбросов

- Рекомендации по разработке разделов проекта ПДВ

- Этапы согласования проекта ПДВ

- Проект ПДВ 2020 пример

- Будущее проекта ПДВ

- Словарь терминов

Разработка проекта ПДВ в 2020 году

1.1 Кому нужен проект ПДВ

Проект обязателен для предприятий со стационарными/передвижными источниками выбросов.

![]() Закон № 96-1999 ФЗ

Закон № 96-1999 ФЗ

1.2 Сроки согласования

Срок разработки из-за этого сильно растягивается. Довольно часто разработка и согласование проекта вместе с получением разрешения может растянуться на 1 год, особенно если проект разработан для крупного предприятия.

Экспертное заключение – 1 месяц, сан-эпид заключение – 1 месяц.

Росприроднадзор устанавливает нормативы выбросов загрязняющих веществ для региона и конкретного предприятия. Проект согласовывается по закону в течение 45 рабочих дней (т.е. 2,2 месяца). Срок выдачи разрешения на выбросы – 30 рабочих дней (т.е. полтора месяца). Таким образом, оформление и согласование документов ПДВ в госорганах составляет от 5 месяцев.

Срок действия выданного разрешения и проекта ПДВ/НДВ – 7 лет. При этом производственный процесс в течение данного срока должен оставаться неизменным.

1.3 Стоимость проекта ПДВ

В среднем, разработка проекта будет стоить от 50 000 рублей.

Для того, чтобы точно ответить на вопрос о стоимость ПДВ, нужно знать:

- количество источников выбросов (включая источники арендаторов, если таковые имеются)

- количество организованных и неорганизованных источников.

Более подробно по затратам на ПДВ читатайте тут: юридическое основание для проекта ПДВ.

1.4 Новый порядок установления экологических и гигиенических нормативов

Читайте полную версию нашей статьи в сентябрьском выпуске крупнейшего издания по экологии «Промышленная экология”:

Теоретическая база по ПДВ

2.1 Нормативы ПДВ

Нормативы ПДВ – это технически обоснованные и предельно допустимые значения выбросов вредных веществ и вредных физических воздействий на атмосферный воздух.

Устанавливаются на этапе согласования проекта ПДВ для отдельной производственной территории (площадки, предприятия) Росприроднадзором при наличии сан-эпид заключения.

Технические нормативы рассчитываются по тех-регламентам с применением методик расчета рассеивания вредных выбросов.

Предельно допустимые нормативы разрабатываются для каждого отдельного источника выбросов (бывают стационарные и передвижные). Для определения количества источников и нормирования каждого из них производится инвентаризация выбросов в атмосферу. Отдельно выделяются объекты, которые располагаются в санитарно-защищенной зоне.

В нормативе учитываются:

- технические особенности объекта

- сфера деятельности предприятия

- степень фонового загрязнения окружающей среды, если сам источник не превышает гигиенических, экологических нормативов вредных выбросов

Если предприятие имеет дело с вредными выбросами, то на каждую тонну вредного вещества устанавливается ежеквартальная плата. Размер платы рассчитывается по нормативам платы за выбросы в атмосферный воздух.

2.2 Общая схема разработки и согласования проекта ПДВ

- Инвентаризация источников выбросов и лабораторные замеры. Параллельно получаются справки «Фон», «Климат» и ситуационный план в центре по гидрометеорологии и КГА.

- Разработка проекта ПДВ (0,5-2 месяца в зависимости от наличия исходных данных).

- Согласование проекта и получение разрешения на выброс:

- Регистрация проекта в территориальном ФБУЗе Роспотребнадзора. Выдается экспертное заключение о том, что проект составлен корректно.

- Получение сан-эпид заключения в Роспортебнадзоре, после чего это заключение вместе с проектом подается в Роспотребнадзор.

- Получение нормативов выбросов вредных веществ из департамента Росприроднадзора.

- Разрешение на выброс вредных веществ – конечный документ этапа Согласования ПДВ, Выдается Росприроднадзором или Комитетом по природопользованию, после чего предприятие может спокойно продолжать работу.

Обсудить разработку проекта ПДВ

Рекомендации по разработке проекта ПДВ

Любой проект ПДВ должен включать разделы:

- Общая информация о предприятии

- Характеристики предприятия с точки зрения источников загрязнения атмосферы

- План мероприятий, как можно минимизировать выбросы

- Мероприятия для регуляции выбросов в неблагоприятных метео-условиях

- Предложения по организации контроля ПДВ силами предприятия или за счет третьих лиц

Иногда по запросу Росприроднадзор требует включить дополнительные разделы.

При разработке важно закладывать возможность снижения количества загрязняющих веществ: модернизация тех. процессов, оснащение источников выброзов газоочистным оборудованием (ГОУ) и пр.

Остановимся подробнее на некоторых практических советах.

3.1. Инвентаризация источников выбросов

Для инвентаризации необходимо полное обследование производства предприятия с ознакомлением с технологическими регламентами, материально-сырьевым балансом, спецификацией и характеристикой оборудования и транспортных средств, с картографическим материалом, отражающим ситуацию вокруг предприятия и внутри промышленной площадки, схемами инженерных коммуникаций.

Документом, регламентирующим правила проведения инвентаризации, является «Инструкция по инвентаризации выбросов загрязняющих веществ в атмосферу. Порядок и этапы проведения инвентаризации выбросов загрязняющих веществ и оформление отчета», 1990 г.

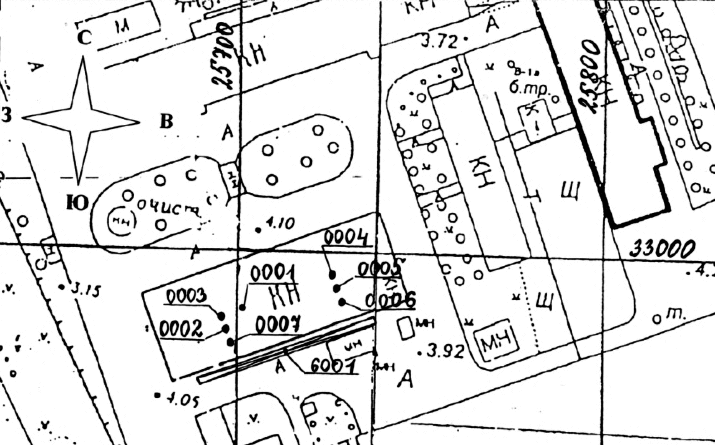

3.1.1 Карта-схема предприятия с источниками выбросов

При проведении инвентаризации нужно определить количество источников выделений загрязняющих веществ (далее ИВ) и источников загрязнения атмосферы (далее ИЗА) и привязать их территориально к зданиям и сооружениям.

Информация наносится на карту-схему предприятия с изображением его границ и расположения источников выброса.

Для изготовления карты-схемы можно воспользоваться подложкой в виде выкопировки из генерального плана территории, либо внутренних документов предприятия (рабочий проект, кадастровый план). Главное, чтобы карта была выполнена в нужном масштабе и содержала необходимую информацию.

Кроме того, во многих регионах требуется привязка промплощадки и источников выброса к городской (местной) системе координат, для этого понадобится информация, заказать которую нужно в Росреестре или Федеральной кадастровой палате. В томе инвентаризации, как и в проекте ПДВ, нужны две карты:

- Ситуационная карта-схема с границами предприятия, окружающими объектами, предприятиями, жилыми зонами и иными территориями с нормируемыми показателями качества атмосферного воздуха, границами санитарно-защитной зоны. Масштаб 1:1000 – 1:10000.

- Карта-схема предприятия с расположением зданий и сооружений и источников выбросов. Масштаб до 1:1000.

Для выявленных ИЗА определяются их параметры (высота, диаметр или длина и ширина, скорость газовоздушной смеси и ее объем (расход), температура).

3.1.2 Качественно-количественные характеристики ИВ

Следующий шаг – определение качественно-количественных характеристик ИВ и ИЗА, для этого пользуются либо инструментальными методами, либо расчётными методами. Если источник выброса оборудован газоочистной установкой (ГОУ), метод однозначно инструментальный.

Кроме того, инструментальный метод (то есть, непосредственные замеры концентрации с помощью оборудования) необходимо использовать на всех организованных источниках.

Допускается расчетный метод на организованных ИЗА, если выброс идет от общераспространенного оборудования и процессов (сварка, окрашивание и т.д.) либо на источниках, где выбрасываемые ЗВ формируют приземные концентрации на жилой зоне 0,5 ПДК м.р. и менее, а также на проектируемых объектах.

Прочие ИЗА рассчитываются согласно утверждённым методикам расчётов выбросов. Методики утверждаются в установленном порядке Министерством природных ресурсов, точнее, его подведомственными организациями. В частности, до сей поры перечни утвержденных методик ежегодно составляет НИИ «Атмосфера».

Итак, на организованных источниках выбросов проводятся замеры концентрации веществ и определяются некоторые параметры ГВС.

На основании этого составляется протокол количественного химического анализа промышленных выбросов и акт отбора проб. В нем отражается измеренная массовая концентрация вещества, как правило, в мг/м3, иногда и максимально-разовый выброс (г/сек). Валовый выброс (т/год) рассчитывается исходя из времени работы оборудования в год.

3.1.3 Отчет об инвентаризации источников выбросов

Следующий, и последний, этап инвентаризации – формирование отчета об инвентаризации с подобной структурой:

– Титульный лист

– Сведения о разработчике и список исполнителей

– Реферат

– Общие сведения о хозяйствующем субъекте, включая реквизиты, коды предприятия, характеристику прилегающей территории

– Краткое описание технологического процесса

– Характеристика ГОУ и оценка его эффективности

– Описание проведенных работ по инвентаризации с указанием списка литературы

– Приложения:

1) Карта схема территории предприятия;

2) Характеристики ИЗА и ИВ, показатели работы ГОУ, суммарные выбросы ЗВ в виде четырех таблиц;

3) Результаты определения выбросов расчетными методами, где указаны ссылки на методику, исходные данные, собственно расчеты и результаты;

4) Результаты инструментального определения характеристик выбросов ЗВ в виде таблицы.

5) Режимы работы источников выбросов и их временные характеристики

6) Таблицы учета нестационарности выбросов, включая две таблицы.

В итоге проведенной работы составляется том с отчетом по инвентаризации, заверенный руководителем предприятия. Этот документ можно использовать как основу всех прочих воздухоохранных документов, в том числе проекта нормативов ПДВ. Проводить инвентаризацию необходимо раз в 5 лет.

Внимание! После категоризации предприятий по их воздействию на окружающую среду многие предприятия не будут разрабатывать проекты ПДВ и получать разрешение на выброс. Объекты 1 и 2 категории будут осуществлять нормирование выбросов в составе комплексного экологического разрешения и декларации о воздействии на окружающую среду соответственно, объекты 3 категории – только предоставляют отчетность о выбросах, а объекты 4 категории освобождены от отчетности любого вида. Данное требование вступает в силу с 1 января 2019 г.

3.2. Рекомендации по разработке разделов проекта ПДВ

Правила установления нормативов допустимых выбросов загрязняющих веществ хозяйствующими субъектами и методы их определения устанавливает «ГОСТ 17.2.3.02-2014. Межгосударственный стандарт. Правила установления допустимых выбросов загрязняющих веществ промышленными предприятиями”.

3.2.1 Формула расчета нормативов ПДВ

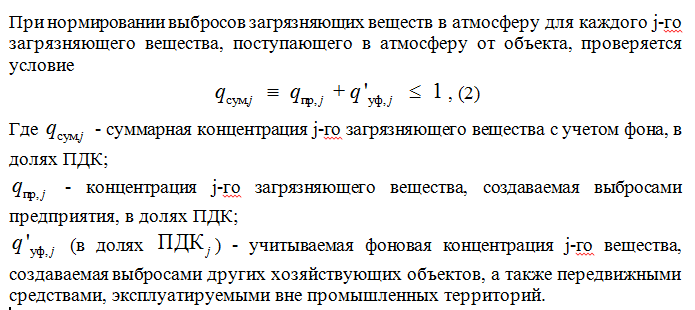

Данный ГОСТ введен взамен ГОСТ 17.2.3.02-78. В нем дается основная методическая база установления нормативов ПДВ. Согласно пункту 3.3.2:

Это уравнение – основная схема проверки соблюдения нормативов качества атмосферного воздуха с учетом выбросов вредных веществ конкретного предприятия и учетом фоновых концентраций данных веществ в воздухе.

После проведения сравнения полученной концентрации с ПДК данного вещества делается вывод, соблюдены ли нормативы или нет. При этом производится расчет рассеивания выбросов вредных веществ на местности.

На основе расчета строятся карты рассеивания, на которых визуально изображено снижение концентрации вещества от максимального значения в месте выброса до значения 0,05 ПДК.

Расчет рассеивания проводится на границе СЗЗ – ориентировочной (согласно СанПиН 2.2.1/2.1.1.1200-03) либо установленной сокращенной, если для данного предприятия установлен меньший размер СЗЗ.

Для строящихся объектов на стадии проектирования необходимо оценивать выбросы от этапов строительства или реконструкции, а также на период эксплуатации.

Для строящихся линейных объектов (например, автодороги) максимально разовые выбросы рассчитываются по одному типовому участку, наиболее близкому к жилым зонам, валовые выбросы – для всего объекта на весь период строительно-монтажных работ. Так же рекомендуется поступать хозяйствующим субъектам, выполняющим определённый вид работ на различных объектах в разных местах субъекта РФ.

3.2.2 Методики расчетов ОНД 86 и УПРЗА

Продолжительное время расчет рассеивания веществ производился согласно методическому документу ОНД 86 «Методика расчета концентраций в атмосферном воздухе вредных веществ, содержащихся в выбросах предприятий» (утв. Госкомгидрометом СССР 04.08.1986 № 192).

На ее основе были разработаны УПРЗА – унифицированные программы расчета загрязнения атмосферы. Существует много УПРЗА, основанных на положениях ОНД 86 и рекомендованных (в обязательном порядке!) ГГО им. А.И. Воейкова и Минприроды России.

Наконец, совсем недавно, в конце 2016 г. на смену пришел новый документ – Методы расчетов рассеивания выбросов вредных (загрязняющих) веществ в атмосферном воздухе. Методы становятся обязательными к применению с 1 января 2018 г. Они незначительно отличаются от ОНД 86, алгоритмы расчетов практически скопированы из старого документа, однако это не избавит от необходимости «обновить» программные продукты.

3.2.3 Информация о фоновом загрязнении АВ

Еще один проблемный момент разработки проекта – получение информации о фоновом загрязнении атмосферного воздуха, а также климатических характеристик местности. Расчет рассеивания загрязнения атмосферы проводится с учетом фонового содержания веществ, выбрасываемых предприятием. Сведения предоставляются местными отделениями Росгидромета на платной основе. В представляемых справках дается перечень наблюдаемых на постах веществ и значения их средних концентраций. Сведения представляются только по тем веществам, которые интересуют данное предприятие, так как присутствуют в его выбросах, так что относитесь внимательнее к заказу справок, так как каждое дополнительное вещество оплачивается отдельно. Согласно РД 52.04.186-89 «Руководство по контролю загрязнения атмосферы» срок действия фоновой справки – 5 лет. В климатических справках дается общая характеристика климата.

3.2.4 Сводные таблицы для проекта ПДВ

Следующий этап – формирование необходимых таблиц проекта ПДВ. Можно составлять их вручную, можно – с помощью пакетов программного обеспечения. Когда таблицы готовы, можно собирать проект полностью.

Разработка тома проекта нормативов ПДВ регламентируется «Рекомендациями по оформлению и содержанию проекта нормативов предельно допустимых выбросов в атмосферу (ПДВ) для предприятия», 1989 г.

Данные рекомендации до сих пор признаются экспертами, в отличие от Методического пособия по расчету, нормированию и контролю выбросов загрязняющих веществ в атмосферный воздух, ОАО «НИИ Атмосфера», Санкт-Петербург, 2012, которое носит рекомендательный характер и имеет спорную практику применения.

- Структура проекта ПДВ согласно Рекомендациям:

- Титульный лист

- Список исполнителей

- Аннотация

- Введение

- Общие сведения о предприятии:

- Карта-схема предприятия

- Ситуационная карта-схема района размещения предприятия

- Краткая характеристика предприятия как источника загрязнения атмосферы:

- Технология производства и технологического оборудования с точки зрения загрязнения атмосферы

- Характеристика установок очистки газов, укрупненный анализ их технического состояния, эффективности работы

- Оценка степени соответствия применяемой технологии, технологии очистки газов, технологического и пылегазоочистного оборудования передовому научно-техническому уровню в стране и за рубежом

- Перспектива развития

- Перечень загрязняющих веществ, выбрасываемых в атмосферу. Табл.3.1.

- Сведения о залповых выбросах

- Параметры выбросов загрязняющих веществ в атмосферу для расчета ПДВ. Табл.3.3.

- Обоснование полноты и достоверности исходных данных (г/с, т/год), принятых для расчетов нормативов ПДВ

- Сведения об ущербе, причиняемом выбросами предприятия:

- здоровью населения

- окружающей среде

- Проведение расчетов и определение предложений нормативов ПДВ:

- Расчеты и анализ уровня загрязнения атмосферы на существующее положение:

- Метеорологические характеристики и коэффициенты, определяющие условия рассеивания загрязняющих веществ в атмосфере города. Табл.3.4.

- Ситуационные карты-схемы города (района города) с нанесенными на них изолиниями расчетных концентраций с учетом фона

- Максимальные приземные концентрации на границе СЗЗ и в селитебной зоне, перечень источников, дающих наибольшие вклады в уровень загрязнения атмосферы. Табл.3.5.

- Предложения по нормативам ПДВ. Табл.3.3, 3.6.

- План мероприятий по снижению выбросов загрязняющих веществ в атмосферу с целью достижения нормативов ПДВ. Табл.3.7.

- Расчеты на ЭВМ с целью определения ожидаемых уровней загрязнения атмосферы в результате внедрения предлагаемых мероприятий

- Ситуационные карты-схемы города (района города) с нанесенными на них изолиниями расчетных концентраций с учетом мероприятий по достижению нормативов ПДВ

- Обоснование реальности принимаемых технологических мероприятий и анализ соответствия принятых технологических, газоочистных и других мероприятий по достижению нормативов ПДВ передовому научно-техническому уровню в стране и за рубежом

- Экономическая эффективность предлагаемых мероприятий по достижению нормативов ПДВ

- Уточнение размеров санитарно-защитной зоны с учетом розы ветров

- Мероприятия по регулированию выбросов при неблагоприятных метеорологических условиях. Табл.3.8, 3.9.

- Контроль за соблюдением нормативов ПДВ

- На источниках выброса. Табл.3.10.

- На контрольных точках. Табл.3.11.

- Список использованных литературных источников

На 2017 год некоторые разделы проекта отличаются от приведенных, но в целом данная структура актуальна. Некоторые разработчики используют структуру, данную в Методическом пособии 2012 г., оно ближе к современным требованиям закона, но пособие не утверждено в установленном порядке, что дает экспертам госорганов повод не признавать его как инструмент разработки. Хотя само пособие очень полезно как справочник по многим вопросам разработки, и особенно пригодится начинающим экологам.

3.2.5 Текстовая часть ПДВ

Согласно этой структуре составляется текстовая часть, включая «Общие сведения о предприятии», «Характеристику предприятия как источника загрязнения атмосферы». Здесь описывается технология производства с точки зрения причиняемого для атмосферного воздуха вреда, а также идет описание ИВ и ИЗА, пылегазоочистных установок.

Сейчас в проект обязательно включается новый раздел, который отсутствует в Рекомендациях, – «Расчет показателей удельных технологических выбросов загрязняющих веществ в атмосферный воздух». Удельные выбросы ЗВ рассчитываются на основе оценки величины выбросов на основных стадиях процесса, а также материальных показателей этого процесса.

Основная таблица в проекте, которая интересует санитарных врачей, это «Перечень источников, дающих наибольшие вклады в уровень загрязнения атмосферы». В этой таблице показаны максимальные приземные концентрации на контрольных точках в жилой или других зонах, к которым предъявляются повышенные требования, и на границе СЗЗ.

3.2.6 Мероприятия по регулированию выбросов..

Помимо прочих разделов, в проекте есть «Мероприятия по регулированию выбросов при неблагоприятных метеорологических условиях». Данные мероприятия разрабатываются на случай наступления неблагоприятных для рассеивания метеоусловий в соответствии с РД 52.04.52-85.

Они предусматривают снижение интенсивности производства, остановку некоторых второстепенных производств и прочие меры, способствующие снижению выбросов в данный период. Прогноз НМУ составляется Росгидрометом. В период НМУ необходимо проводить контроль выбросов на ИЗА.

План мероприятий при НМУ разрабатывается и утверждается отдельным документом, таким образом, разработка его в рамках ПДВ не является обязательной по закону.

В проекте есть раздел «Контроль за соблюдением нормативов ПДВ на предприятии» в виде плана-графика контроля за выбросами. Контроль на источниках проводится тем методом, которым проводилась инвентаризация выбросов (инструментальный при помощи аттестованных аккредитованных лабораторий либо расчетный по методикам).

3.2.7 Предложения по нормативам выбросов ЗВ

Наконец, главный раздел проекта – «Предложения по нормативам выбросов ЗВ в атмосферный воздух». В таблицах (одной или двух) приводятся нормативы максимально–разовых и валовых выбросов по конкретным источникам и веществам на следующие 5 лет.

3.3 Этапы согласования проекта ПДВ

Проект ПДВ проходит согласование в несколько этапов:

- Первый этап – получение экспертного заключения на соответствие проекта санитарно-гигиеническим нормам. Экспертизу проходят, как правило, в территориальных центрах гигиены и эпидемиологии.

- После получения экспертизы проект передается вместе с заключением в территориальный Роспотребнадзор, где на документацию выдается санитарно-эпидемиологическое заключение.

- Далее проект вместе с экспертным и санитарно-эпидемиологическим заключением, а также с заявлением подается в территориальное Управление Росприроднадзора, где проходит государственную экологическую экспертизу. Если проект соответствует экологическим нормам, Росприроднадзор подтверждает этот факт приказом об утверждении.

- Далее, если объект хозяйственной деятельности относится к федеральному уровню экологического надзора, то утвержденный проект вместе с таблицами нормативов ПДВ, заявлением и уплаченной государственной пошлиной подается вновь в Росприроднадзор для получения разрешения на выброс загрязняющих веществ.

- Если объект относится к региональному уровню, документы подаются в местный орган исполнительной власти, уполномоченный в сфере охраны окружающей среды.

В процессе согласования может возникнуть много вопросов у проверяющих его экспертов и инспекторов, в данном случае они могут вернуть проект на доработку.

Проект ПДВ 2020 пример

Образец проекта ПДВ, написанный по актуальной нормативной базе (можно скачать):

Готовый проект будет включать следующие документы (актуальные на разных этапах согласования):

- Справка фон

- Справка климат

- Текст проекта

- Экспертное заключение

- Сан-эпид заключение

- Нормативы выбросов вредных веществ

- Разрешение на выброс вредных веществ

Так выглядит готовое разрешение на выброс и нормативы выбросов в воздух:

Будущее проекта ПДВ

Совсем скоро проект ПДВ в привычном нам виде уйдет в прошлое, как и многая другая экологическая документация. Комплексные экологические разрешения, декларации и отчетность – пока что неизвестные «темные лошадки».

Вполне возможно, что вместо обещанного снижения бремени экологического контроля оно, наоборот, возрастет. Формы, методики разработки, регламенты утверждения указанных форм экологической документации не разработаны и не утверждены.

Неясно, как будет реализована данная норма для хозяйствующих субъектов при наличии у них объектов негативного воздействия на окружающую среду сразу нескольких категорий. Впереди нас ждет новый этап экологической реформы, посмотрим, к чему он приведет.

Словарь терминов по ПДВ

Предельно допустимый выброс – норматив выброса вредного (загрязняющего) вещества в атмосферный воздух, который определяется как объем или масса химического вещества либо смеси химических веществ, микроорганизмов, иных веществ, как показатель активности радиоактивных веществ, допустимый для выброса в атмосферный воздух стационарным источником и (или) совокупностью стационарных источников, и при соблюдении которого обеспечивается выполнение требований в области охраны атмосферного воздуха

Стационарный источник – источник выброса, местоположение которого определено с применением единой государственной системы координат или который может быть перемещен посредством передвижного источника

Источник выделения загрязняющих веществ (далее ИВ) - объект, в котором происходит образование загрязняющих веществ (технологическая установка, устройство, аппарат, склад сырья или продукции, площадка для перевалки сырья или продукции, емкости для хранения топлива, свалка промышленных и бытовых отходов и т. д.).

Источник загрязнения атмосферы (далее ИЗА) – объект, от которого загрязняющее вещество поступает в атмосферу (дымовая труба, вентиляционное отверстие, аэрационный фонарь, неплотности оборудования).

Источники выброса подразделяются на организованные и неорганизованные.

Организованные выбросы – выбросы через специально сооруженные устройства (дымовая труба и т.д.).

Неорганизованные выбросы - выбросы в виде ненаправленных потоков газа, например, в результате нарушения герметичности оборудования, отсутствия или неудовлетворительной работы оборудования по отсосу газа в местах загрузки, выгрузки или хранения продукта, в пылящих отвалах и т. д.

Спец. предложения

Для ВУЗов, обучающих студентов экологическим специальностям, предлагаем льготную поставку программ

В помощь экологу:

новые законы, новые книги — «Библиотека эколога».

Программы для экологов

01.07.2020г. Версия 2 программы НМУ-Эколог. Акция НМУ: все и сразу

01.07.2020г. Версия 2 программы НМУ-Эколог. Акция НМУ: все и сразу

01.06.2020г. УПРЗА Эколог 4.6 прошла экспертизу по Приказу МПР 779 от 20.11.2019

17.04.2020г. Версия 5.0 программы Магистраль-Город — релизация трех документов

06.02.2020г. Версия 2.1 программы Дизель

18.10.2019г. Новый модуль Результаты инструментального определения выбросов. Новые версии Справочник веществ 5.0 , Звукоизоляция 2.0.

23.05.2019г. Версия 1.1 программы Ферма

13.05.2019г. Для разработки СЗЗ СЗЗ-Эколог — льготные цены до 30.06.2019

17.04.2019г. Обновите бесплатно Котельные ТЭС 2.2 -новый 12-й релиз

13.02.2019г. Версия 3 программы «Инвентаризация» по приказу МПР 352 от 07.08.2018 -действует с 26.04.2019.

11.02.2019г. Новая версия программы Магистраль-Город 4.0

Все о новинках программного обеспечения

Экологические законы

22.02.2019г. Перечень методик на 2019 год, утвержденный НИИ Атмосфера. Письмо МПР о перечне методик выброса Смотрите разъяснение Минприроды и Перечень НИИ Атмосфера.

22.02.2019г. Перечень методик на 2019 год, утвержденный НИИ Атмосфера. Письмо МПР о перечне методик выброса Смотрите разъяснение Минприроды и Перечень НИИ Атмосфера.

15.02.2019г. Инвентаризация источников выброса по-новому. Смотрите приказ Минприроды РФ от 07.08.2018 N 352 Об утверждении порядка проведения инвентаризации стационарных источников и выбросов вредных (загрязняющих) веществ в атмосферный воздух, корректировки ее данных, документирования и хранения данных, полученных в результате проведения таких инвентаризации и корректировки

20.01.2018г. Приказом Ген.директора НИИ Атмосфера утвержден Перечень методик, используемых в 2018 году для расчета, нормирования и контроля выбросов загрязняющих веществ в атмосферный воздух. Смотрите изменения и рекомендуемые программы.

Все новости экологического законодательства

Услуги, Разное, Софт, Сервис,

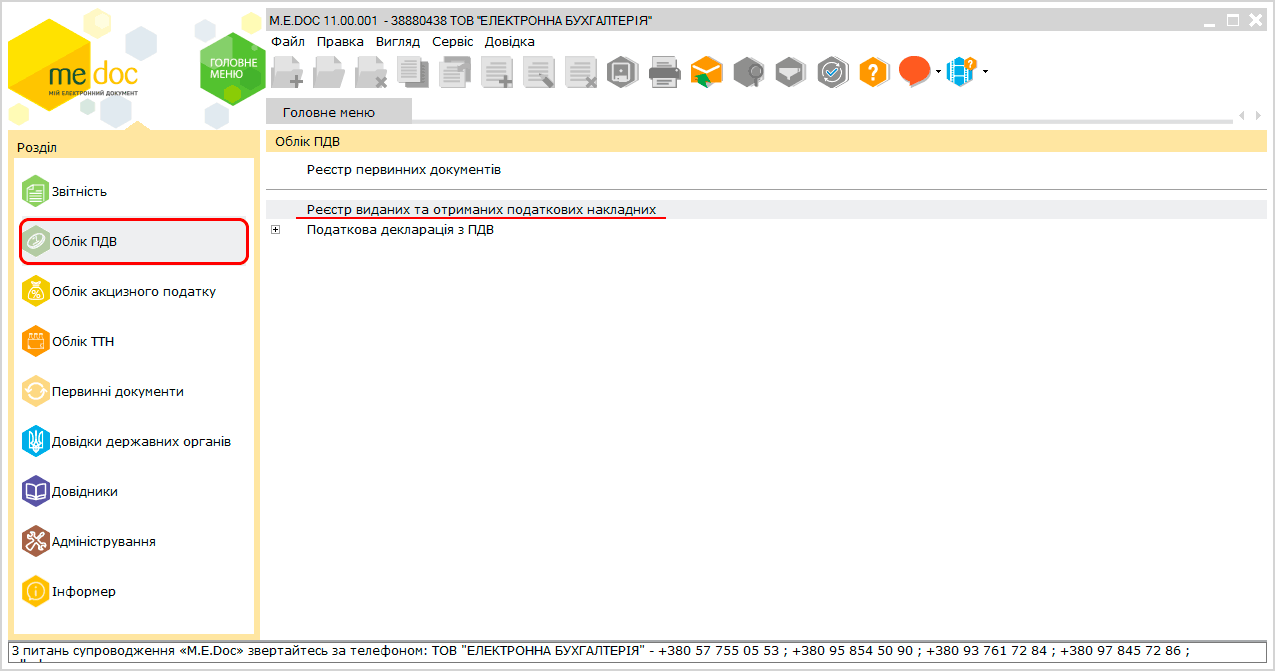

Актуальным вопросом в бухгалтерии всегда является создание декларации по НДС. Изначально перед составлением декларации, необходимо сформировать реестр выданных и полученных накладных. Данная статья поможет Вам научиться формировать декларацию по НДС на основании реестра в программе M.E.Doc. Это намного ускоряет и автоматизирует работу бухгалтера.

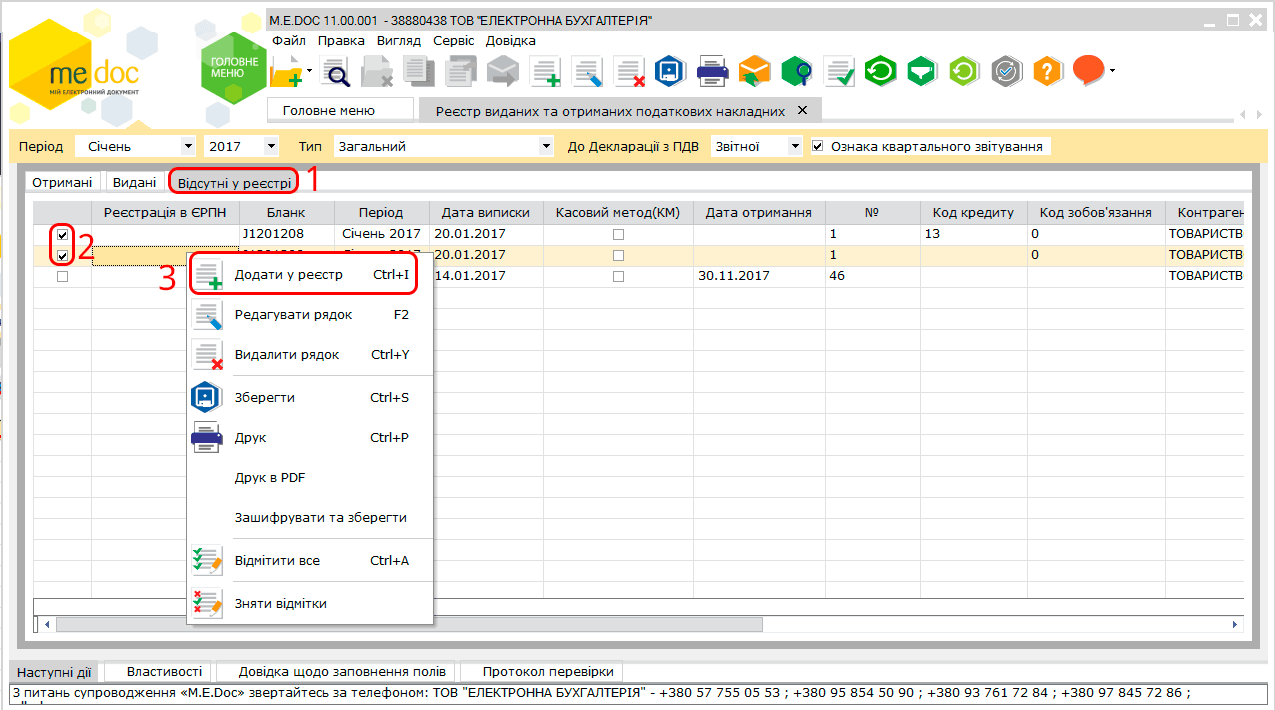

В начале нужно убедиться, что все исходящие и входящие налоговые накладные находятся в программе M.E.Doc. Первым шагом в создании декларации является построение «Реєстра виданих та отриманих ПН».

В реестре необходимо открыть вкладку «Відсутні у реєстрі», в таблице необходимо отметить нужные для занесения в реестр налоговые накладные и расчет корректировки. Нажав на отмеченных документах правой кнопкой мыши выбираем пункт «Додати у реєстр». В открывшемся окне выбираем период в который необходимо внести НН и РК.

Следует обратить внимание, если у Вас есть РК или не стандартные налоговые накладные, при добавлении в реестр программа последовательно откроет в виде документа Ваши НН/РК, по которым программа автоматически не может определить, в какую строку декларации они должны быть отнесены. Вам нужно будет самостоятельно выбрать в каждой из них «Код зобов’язання / Код кредиту”. Это поле как раз и покажет программе в какую именно строку декларации нужно отнести конкретный документ. После чего желательно проверить колонку «КОД» во вкладках «Видані» и «Отримані», чтобы убедиться что все коды Вами были поставлены корректно.

При внесении обыкновенных налоговых накладных код указывать не надо!

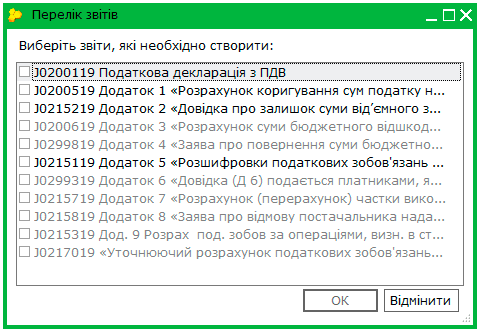

После внесения всех НН и РК в реестр проверьте его и сохраните (сверху в Панели инструментов кнопка «Зберегти”). Теперь можно приступать к формированию самой декларации. Нажимаем «Наступні дії», «Створити пакет звітів», после нажатия выбираем нужные документы для создания (выбираются индивидуально: «Податкова декларація з ПДВ», «Додаток 5» и т.д.).

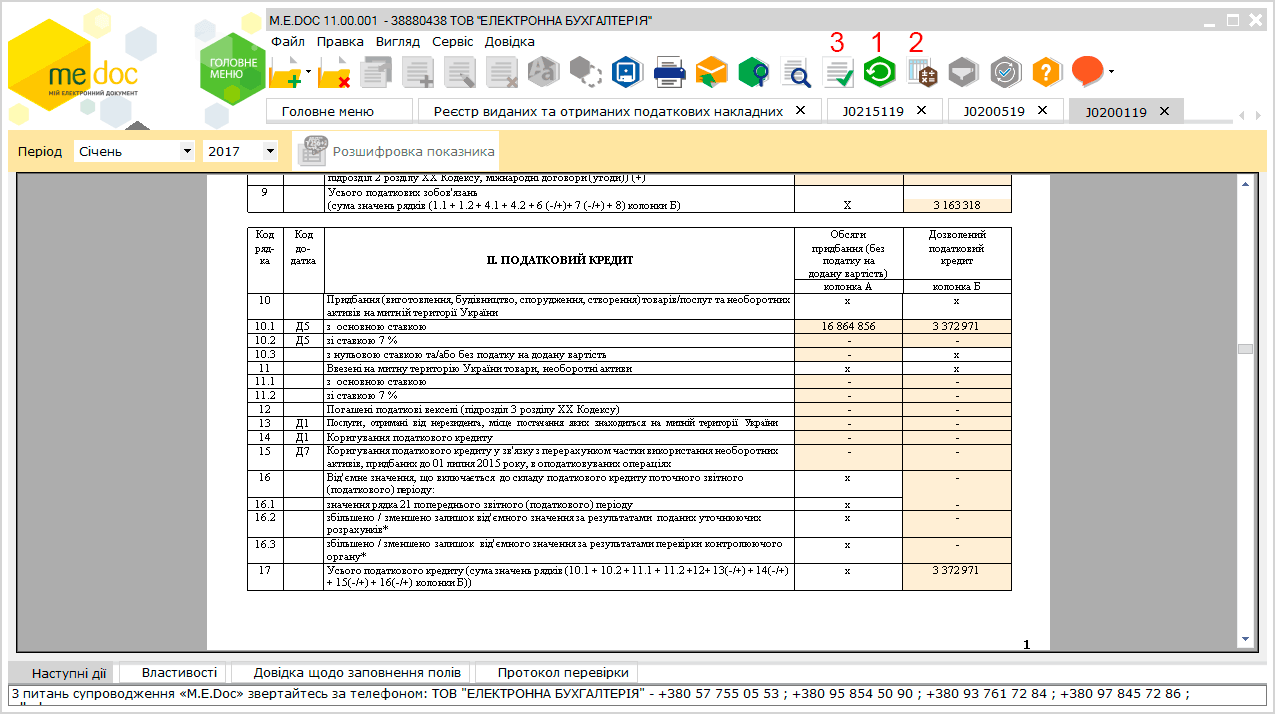

После создания декларация и выбранные приложения откроются в виде документов, также Вы можете увидеть декларацию перейдя в раздел «Звітність», «Реєстр звітів» и выбираем необходимый период. Проверив документ, необходимо подписать и отправить.

Внимание, если при проверке документа возникает ошибка о несовпадении сумм в декларации с «Додатками», хотя цифры все одинаковые Эта ошибка связана с тем, что поля декларации еще не подтянули данные из «Додатков», решение данной проблемы очень простое.

Необходимо сначала зайти в «Додаток» и нажать кнопки «Оновити поля» — «Перерахувати документ» «Перевірити» и сделать именно в таком порядке. После чего сохраните и закройте.

Следуя вышеописанному алгоритму, повторите это со всеми «Додатками», а затем и с самой декларацией, в результате Вы получите сообщение с текстом «Помилкі відсутні».

Мы всегда готовы помочь в работе с программой для электронной отчетности M.E.Doc. Если у Вас возникли вопросы звоните по телефону: (057) 755-0-553.