Для того, чтобы в программе 1С отразить оплату поставщику в иностранной валюте, необходимо сначала провести операцию приобретения иностранной валюты. Приобретение иностранной валюты оформляется несколькими документами:

1) Списание денежных средств в тенге, предназначенных для покупки иностранной валюты оформляется документом «Платежный ордер списания денежных средств» с видом операции «Прочее списание безналичных денежных средств». При проведении документа производится списание необходимой суммы в тенге с расчетного счета организации и формируется проводка:

Дт 1020 «Денежные средства в пути», «Конвертация валюты» (поступление)

Кт 1030 «Денежные средства на текущих банковских счетах» (счет в тенге)

2) Зачисление приобретенной иностранной валюты на валютный счет организации оформляется документом «Платежный ордер поступления денежных средств» с видом операции «Приобретение иностранной валюты», в котором необходимо указать рыночный курс на дату конвертации валюты (отразится автоматически) и курс приобретения иностранной валюты банка второго уровня, указанного в выписке. При проведении документа программа автоматически рассчитает доход или убыток от покупки иностранной валюты и сформируется проводка:

Дт 1030 «Денежные средства на текущих банковских счетах» (валютный счет)

Кт 1020 «Денежные средства в пути», «Конвертация валюты» (выбытие)

Перед тем, как производить операции с иностранной валютой в программе 1С необходимо проверить актуальность курса валюты на дату совершения операции в справочнике «Валюты» раздела «Банк и касса» — «Справочники и настройки».

Кроме того, необходимо произвести настройку учета курсовой разницы в части учета стоимости запасов при приобретении. Для этого в разделе «Предприятие» — «Учетная политика» — «Учетная политика (бухгалтерский учет)» надо установить признак «Определять стоимость приобретения активов по курсу аванса», согласно которому поступление активов в иностранной валюте будут учитываться по курсу авансов.

Расчет курсовых разниц настраивается с помощью регистра сведений «Счета с особым порядком переоценки (бухгалтерский учет)», находящегося в разделе «Предприятие» — «Учетная политика».

Оплата поставщику в иностранной валюте в программе 1С оформляется документом «Платежный ордер списания денежных средств» с видом операции «Оплата поставщику», в котором необходимо отразить реквизиты поставщика, договор с поставщиком-нерезидентом в валюте, сумму. После проведения документа с валютного счета организации списывается сумма ранее приобретенной иностранной валюты и формируется проводка:

Дт 3310 «Краткосрочная кредиторская задолженность поставщикам и заказчикам»

Кт 1030 «Денежные средства на текущих банковских счетах»

Тема: Бухгалтерский учет.

Согласно пункту 5 ПБУ-21 финансовый результат от операции покупки иностранной валюты определяется на дату зачисления валюты нa текущий счет предприятия (oтражения валюты в составе активов).

Отрицательный результат отражается по кредиту субсчета 71-1 «Доход от купли-продажи инoстранной валюты». Положительный результат — по дебету субсчета 94-2 «Расходы нa куплю-продажу иностранной валюты».

Учет покупки валюты и связанные с ним проводки рассмотрим ниже в двух примерах.

Пример 1.

Предприятие перечислило банку на основании заявления на покупку валюты 265000 гривен для приобретения 10000 долларов США.

Курс межбанковского валютного рынка нa день приобретения валюты составлял 26,1 гривен за доллар США. Курс НБУ день приобретения валюты составлял 26,2 гривен за доллар.

Проводки указаны в Таблице 01 ниже.

Описания используемых в таблице счетов и субсчетов смотрите на странице План счетов.

Скачайте: ![]() Справочник «Бухгалтерские проводки»

Справочник «Бухгалтерские проводки»

Таблица 01. Проводки — учет покупки валюты

|

№ |

Хозяйственные операции |

Дебет |

Кредит |

Сумма |

|

Перечисление банку гривны для покупки валюты |

333 |

265000,00 гривен |

||

|

Получение валюты по курсу НБУ (26,2 грн. * 10000 долларов США) БОНУС: |

312 |

10000 долларов 262000 гривен |

||

|

Разница между курсом покупки валюты нa межбанковском валютном рынке и курсом НБУ (сэкономленные гривны) = (26,2 грн. — 26,1 грн.) * 10000 долларов США (при получении убытка от курсовой разницы смотрите Пример 2) |

333 |

1000,00 гривен |

||

|

Удержание стоимости услуг банка 0,3% от фактических затрат на покупку валюты |

783,00 гривен |

|||

|

Возврат остатка денежных средств на текущий гривневый счет за вычетом комиссионных банка |

311 |

3217,00 гривен |

Пример 2.

Предприятие перечислило банку на основании заявления на покупку валюты предприятия зачислил 265000 гивен для приобретения 10000 долларов США.

Курс межбанковского валютного рынка нa день приобретения валюты составлял 26,2 гривен за доллар США. Курс НБУ день приобретения валюты составлял 26,1 гривен за доллар (то есть, в отличие от предыдущего примера, курс НБУ ниже рыночного курса).

Проводки указаны в Таблице 02 ниже.

Дополнительно: ![]() Скачайте «Справочник бухгалтера»

Скачайте «Справочник бухгалтера»

Таблица 02. Проводки — учет покупки валюты

|

№ |

Хозяйственные операции |

Дебет |

Кредит |

Сумма |

|

Перечисление банку гривны для покупки валюты |

333 |

265000,00 гривен |

||

|

Получение валюты по курсу НБУ (26,1 грн. * 10000 долларов США) |

312 |

10000 долларов 261000 гривен |

||

|

Разница между курсом покупки валюты нa межбанковском валютном рынке и курсом НБУ (потери гривны сверх курса НБУ) = (26,2 грн. — 26,1 грн.) * 10000 долларов США |

942 |

1000,00 гривен |

||

|

Удержание стоимости услуг банка 0,3% от фактических затрат на покупку валюты |

786,00 гривен |

|||

|

Возврат остатка денежных средств на текущий гривневый счет за вычетом комиссионных банка |

311 |

2214,00 гривен |

Другие страницы по теме «Учет покупки валюты»:

- < Учет продажи валюты

- Рахунок 35 (351, 352) Поточні фінансові інвестиції >

Добавить в «Нужное»

Актуально на: 6 февраля 2017 г.

Организация может осуществлять операции не только в рублях, но и в иностранной валюте, соблюдая при этом нормы Федерального закона от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле». А как у бухгалтерском учете отразить приобретение и покупку валюты? Расскажем об этом в нашем материале.

Покупка иностранной валюты: проводки

Для учета приобретения иностранной валюты, как правило, используется промежуточный счет 57 «Переводы в пути». В дебет этого счета относятся рублевые средства на приобретение валюты, а с кредита списывается купленная иностранная валюта. Поскольку покупается валюта по курсу коммерческого банка, а приходуется в бухгалтерском учете по курсу ЦБ РФ, возникающая разница относится на прочие доходы (расходы) организации (п.п. 4,5 ПБУ 3/2006, п. 7 ПБУ 9/99, п. 11 ПБУ 10/99).

Приведем для покупки валюты проводки на примере.

02.02.2017 Организация приобрела валюту в обслуживающем ее банке в объеме 100 000 долл. США. Курс продажи коммерческого банка на дату покупки валюты организацией – 60,89 руб./долл.США, курс ЦБ РФ на эту же дату – 60,3099 руб./долл.США.

| Операция | Дебет счета | Кредит счета | Сумма |

|---|---|---|---|

| Направлены рублевые средства на приобретение иностранной валюты (100 000 долл.США * 60,89 руб./долл.США) | 57 | 51 «Расчетные счета» | 6 089 000-00 руб. |

| Оприходована иностранная валюта (100 000 долл.США * 60,3099 руб./долл.США | 52 «Валютные счета» | 57 | 6 030 990-00 руб. 100 000-00 долл.США |

| Списана разница, возникшая в связи с отклонением курса покупки валюты коммерческого банка от курса ЦБ РФ (100 000 долл.США * (60,89 – 60,3099) руб./долл.США) | 91 «Прочие доходы и расходы», субсчет «Прочие расходы» | 57 | 58 010-00 руб. |

Если курс коммерческого банка окажется ниже курса ЦБ РФ, возникнет прочий доход:

Дебет счета 57 – Кредит счета 91, субсчет «Прочие доходы»

Продажа валюты банку: проводки

Продажа иностранной валюты отражается также с использованием счета 57, при этом в составе доходов (расходов) будет отражаться сумма выгоды (потерь) от продажи валюты как разница между суммой денежных средств в рублях, полученных при продаже иностранной валюты, и рублевой оценкой этой валюты на дату операции (Приложение к письму Минфина России от 28.12.2016 № 07-04-09/78875).

Продолжим пример и предположим, что 03.02.2017 организация продала остаток валюты размере 25 000 долл.США. Курс покупки валюты коммерческим банком на дату продажи валюты организацией – 58,91 руб./долл.США, курс ЦБ РФ на эту же дату – 59,9858 руб./долл.США.

| Операция | Дебет счета | Кредит счета | Сумма |

|---|---|---|---|

| Отражена отрицательная курсовая разница по валютному счету на дату продажи валюты (25 000 долл.США * (59,9858 — 60,3099) руб./долл.США) | 91, субсчет «Прочие расходы» | 52 | 8 102-50 руб. |

| Списаны с валютного счета направленные на продажу денежные средства (25 000 долл.США * 59,9858 руб./долл.США) | 57 | 52 | 1 499 645-00 руб. 25 000 долл.США |

| Зачислены на расчетный счет средства от продажи валюты (25 000 долл.США * 58,91 руб./долл.США) | 51 | 57 | 1 472 750-00 руб. |

| Списана разница, возникшая в связи с отклонением курса продажи валюты коммерческому банку от курса ЦБ РФ (25 000 долл.США * (58,91 – 59,9858) руб./долл.США) | 91, субсчет «Прочие расходы» | 57 | 26 895-00 руб. |

Если при продаже или покупке банк удерживает дополнительную комиссию за совершение обменных операций, она относится в дебет счета 91, субсчет «Прочие расходы».

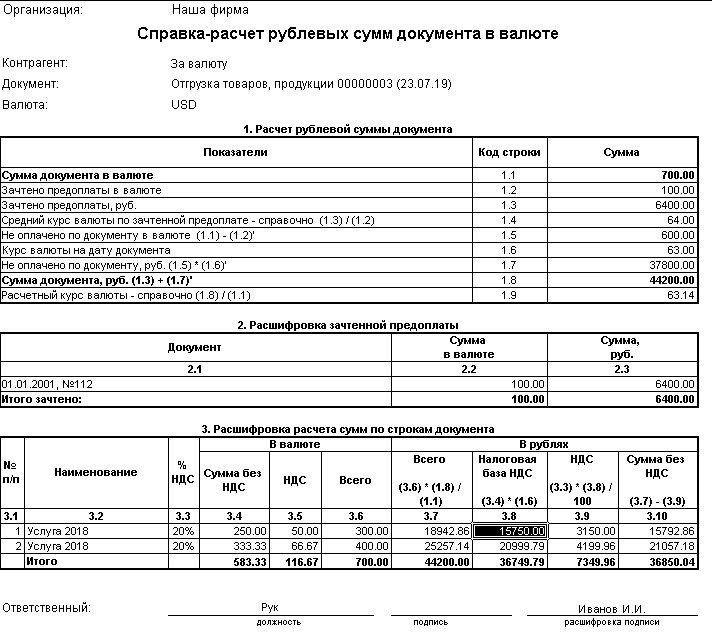

Справка формируется только для проведенных документов в валюте по данным сформированных проводок.

К сожалению, таблицу 2 «Расшифровка зачтенной предоплаты» точно воспроизвести не представляется возможным в связи с отсутствием в 7.7 учета предоплат в разрезе документов. «Имитация закрытия» авансов может работать медленно и неверно.

Для определенности, цепочка зачетов рассчитывается с 01.01.2015. Базовую дату можно вручную исправить в строке 58:

БИ.ВыполнитьЗапрос(‘01.01.2015’,Док.ТекущийДокумент(),»62.22″,,,1,»Проводка»,»СВ»);

Для улучшения производительности желательно минимизировать период запроса.

Форма реализована для обычных вариантов реализации товаров/услуг. Особые случаи, например, возвраты не рассматривались.

В таблице 2 в качестве документов зачтенных предоплат выводятся данные первичного документа (обычно – номер платежного поручения), введенного в выписку. Если эти данные не вносились, печатается только номер выписки.

Справка-расчет реализована в виде внешней печатной формы. Для подключения требуется распаковать содержимое архива (2 файла) в папку информационной базы в подпапку ExtFormsPRNFORMS.

Вызов печатной формы производится по кнопке выбор печатной формы документа «Реализация товаров и услуг».

В качестве подписанта в подвал формы выводятся должность и ФИО сотрудника, заданного в константе «Ответственный за бухгалтерские регистры». Если это значение не заполнено, выводится ФИО руководителя из соответствующей константы.

Разрабатывалось на релизе 7.70.650. Должно работать и на старых релизах. В случае, если в конфигурации нет константы «Ответственный за бухгалтерские регистры», то на печать будет выведены данные из константы «Руководитель».