Содержание

- Общие правила вычета НДС по основным средствам

- Момент вычета НДС по основным средствам

- Вычет НДС по основным средствам, не требующим монтажа

- Вычет НДС по основным средствам, требующим монтажа

- Вычет НДС по основным средствам, подлежащим госрегистрации

- Когда нет права на вычет НДС по основным средствам

- Итоги

- Основные моменты

- Особенности начисления амортизации при УСН доходы минус расходы

- Нюансы при УСН Доходы

- Методы начисления

- Специфика работы в 1С

- Как быть со «старыми» объектами

- Остаточная стоимость: несколько нюансов

- ОС, «рожденные» при УСН

- Что иметь в виду при рассрочке

Общие правила вычета НДС по основным средствам

Сумму НДС, уплаченную предприятием при покупке объектов основных средств или оборудования для использования в производственной деятельности, законодательно разрешено принимать в полном объеме к вычету. Осуществить вычет НДС по основным средствам возможно, соблюдая положения, изложенные в п. 2 ст. 171 НК РФ, п. 1 ст. 172 НК РФ и ст. 169 НК РФ. Предъявить к вычету НДС по основным средствам разрешено, если:

- Объекты приобретены для использования в облагаемой НДС деятельности предприятия.

- Объекты поставлены на учет как основные средства, на что имеется документальное подтверждение, например акты приема-передачи (ОС-1).

- Сумма НДС подтверждена счетом-фактурой, оформленным соответствующим образом.

О некоторых причинах отказа в вычете НДС см. в нашем материале «Какой порядок применения (принятия) налоговых вычетов по НДС: условия?»

Можно ли принять к вычету НДС по ОС, не введенным в эксплуатацию? Ответ на этот вопрос, а также некоторые нюансы оформления вычета по НДС, разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Момент вычета НДС по основным средствам

Особенность принятия вычета НДС по основным средствам заключается в правильном определении момента осуществления данной операции. Одним из условий предъявления налога к вычету, согласно п. 1 ст. 172 НК РФ, является принятие объекта на учет как основного средства. Но в НК РФ нет четких характеристик, на основании которых объект может быть принят к учету в качестве основного средства. Поэтому вопрос о моменте вычета не является однозначным.

Так, изначально контролирующие органы настаивали, что при покупке основных средств вычет НДС возможен только после отражения имущества на счете 01 «Основные средства» (см., например, письма Минфина РФ от 12.02.2015 № 03-07-11/6141, от 24.01.2013 № 03-07-11/19). Позднее позиция Минфина изменилась — см. «Вычет по ОС на счете 08 — не проблема». Теперь чиновники считают возможным принять НДС к вычету в течение 3-х лет после постановки на 08 счет (письмо Минфина от 11.04.2017 №03-07-11/21548).

Судебная практика исходит из того, что счет, на который приняты к учету основные средства, не имеет значения. Все дело в том, что в бухгалтерском учете приобретенное имущество проходит несколько этапов отражения в учете, прежде чем стать основным средством. Операции по покупке имущества первоначально отражают на 08 счете «Вложения во внеоборотные активы». Перевод объекта на 01 счет осуществляется только после полного формирования его первоначальной стоимости. Поэтому если налогоплательщик решит получить вычет по основным средствам, поставленным на 08 счет, то возможна вероятность спора с налоговиками. Однако есть хорошие шансы отстоять свою точку зрения в судебном порядке.

Подробнее об аргументах см. в нашем материале «Какой порядок принятия к вычету НДС при приобретении основных средств?»

Вычет НДС по основным средствам, не требующим монтажа

Приобретенные предприятием объекты могут быть сразу пригодны для использования в производственной деятельности и не требовать проведения сборки или монтажа. В данном случае вычет НДС по основным средствам осуществляется в периоде постановки объекта на учет.

Вычет НДС по основным средствам, требующим монтажа

По объектам, требующим монтажа для приведения в рабочее состояние, законодательством разрешено предъявлять к вычету налог, уплаченный сторонним организациям, выполняющим работы по сборке или монтажу объектов, а также поставщикам оборудования и материалов, используемых в монтажно-сборочных работах. Об этом четко заявлено и в п. 6 ст. 171 НК РФ.

Активы, требующие монтажа и сборки, первоначально принимаются в бухгалтерском учете на 07 счет «Оборудование к установке» с дальнейшим списыванием на счет 08 по мере передачи оборудования в монтаж. Оприходование на счет 01 происходит только после полной готовности смонтированных объектов к использованию. В данном случае разрешено принять к вычету «входной» НДС уже в момент отражения объекта на 07 счете (письмо Минфина России от 29.01.2010 № 03-07- 08/20).

Вычет НДС по основным средствам, подлежащим госрегистрации

Особого внимания заслуживают основные средства, подлежащие госрегистрации: здания, сооружения и прочее недвижимое имущество. Как было отмечено выше, одним из условий получения вычета НДС по основным средствам является принятие на учет данных объектов и документальное подтверждение этого факта, о чем говорится в п. 1 ст. 172 НК РФ. Подтверждением принятия на учет таких объектов служит подписанный акт приема-передачи. Вычет НДС можно заявлять в периоде подписания соответствующего акта и не дожидаться госрегистрации.

Когда нет права на вычет НДС по основным средствам

Суммы «входного» НДС не подлежат вычету, а включаются в стоимость объектов основных средств, если такие объекты приобретены для операций (п. 2 ст. 170 НК РФ):

- не признанных реализацией согласно п. 2 ст. 146 НК РФ;

- осуществляющихся вне территории Российской Федерации;

- освобожденных или не подлежащих обложению НДС;

- осуществляемых лицами, освобожденными или не являющимися плательщиками налога.

При одновременном осуществлении как налогооблагаемых операций, так и освобожденных от исчисления и уплаты налога, вычет НДС по основным средствам предприятие производит пропорционально использованию в этих операциях приобретенных объектов согласно п. 4 ст. 170 НК РФ. Указанная пропорция определяется исходя из стоимости отгруженных товаров (выполненных работ, услуг), имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости товаров (работ, услуг), имущественных прав, отгруженных за налоговый период.

При этом налогоплательщик обязан вести раздельный учет сумм налога по приобретенным основным средствам, используемым для осуществления как облагаемых налогом, так и не подлежащих налогообложению (освобожденных от налогообложения) операций.

При отсутствии у налогоплательщика раздельного учета сумма налога по приобретенным основным средствам вычету не подлежит.

Налогоплательщик имеет право не применять эти правила в тех налоговых периодах, в которых доля совокупных расходов на производство необлагаемых НДС товаров (работ, услуг), имущественных прав не превышает 5 процентов общей величины совокупных расходов на производство. В этом случае все суммы «входного» налога подлежат вычету.

См. также наш материал «Когда раздельный учет «входного» НДС не ведется?»

Итоги

Итак, в случае если основное средство приобретено для деятельности, облагаемой НДС, и имеется счет-фактура с выделенным НДС, вычет производится следующим образом:

- По основным средствам, не требующим монтажно-сборочных работ, вычет осуществляется в периоде постановки объекта на учет в качестве основного средства. Он вполне может быть заявлен в периоде постановки на учет по счету 08. В случае спора свою позицию можно отстоять в суде.

- По основным средствам, требующим монтажа, вычет НДС можно осуществить уже в периоде отражения объекта на счете 07.

- По основным средствам, требующим государственной регистрации, вычет можно заявлять уже в периоде подписания акта приема-передачи имущества, не дожидаясь госрегистрации.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

При выходе из строя одного из таких объектов предпринимателю будет весьма затруднительно найти единовременно крупную сумму для приобретения нового актива.

Для решения такой проблемы используется амортизация, которая распространяется в 2020 году и на УСН «доходы минус расходы».

Основные моменты

Амортизация предполагает перенесение стоимости актива по частям на текущие расходы компании.

В упрощенном виде это можно представить так:

- на приобретенный за 5 000 рублей стул, который имеет срок службы 5 лет, ежегодные амортизационные отчисления составят 5000/5 = 1000 рублей.

Амортизация затрагивает только основные средства, то есть на имущество, которое находится в собственности компании и имеет следующие основные признаки (ст. 256—257 НК РФ):

- Применяется в хозяйственной деятельности в период более одного года.

- Имеет первоначальную цену не менее 40 000 рублей.

- Задействовано в формировании выручки компании.

Амортизационные отчисления отражаются в бухгалтерских документах и ежегодно создаются по всем основным средствам.

В итоге формируется амортизационный фонд, который по окончании срока службы того или иного актива может быть направлен на закупку новых единиц оборудования, транспортных средств, офисной техники.

Обязанность создавать амортизационный фонд затрагивает все предприятия, вне зависимости от формы организации и режима взимания налогов.

Теоретический аспект

Амортизация затрагивает основные средства не произвольным способом, а в порядке установленном законодательстве.

В этом свете выделяют несколько разрешенных методов, а именно (ст. 259 НК РФ):

| Метод | Описание |

| Линейный способ | Предполагает, что первоначальная цена объекта равномерно распределяется на срок его использования |

| Способ сокращающегося остатка | Предусматривает начисление амортизации, исходя из остаточной цены актива, а также срока его полезной работы (для уточнения платежей используется специальный коэффициент, который вправе установить сама организация в размере не более 3) |

| Метод списания | По сумме лет полезной работы предполагает формирование показателя, который рассчитывается, как частное между числом оставшихся лет срока службы и общим количеством лет полезного использования |

| Способ списания по объему продукции | Предполагает формирование соотношения между первичной ценой объекта и стоимостью предполагаемого объема товаров, которые будут произведены за весь срок полезного использования объекта |

Примечательно, что последние три способа иногда называют также нелинейными методами. Законодательство определяет, какие именно методы имеют право применять те или иные виды компаний.

Нормативная база

Вопросы начисления амортизации, а также формирования соответствующих отчислений на затраты компании освещаются в налоговом законодательстве, а также в отраслевых инструкциях государственных ведомств, определяющих основные аспекты учетной политики на предприятии.

Вопросы начисления амортизации детально рассматриваются в таких статьях Налогового кодекса РФ, как:

| Статья | |

| 256 | Раскрывает, какое именно имущество компании можно отнести к разряду амортизируемых активов |

| 257 | Позволяет рассчитать цену амортизируемых основных средств на основании определенной методики |

| 258 | Разделяет все виды основных средств на специальные амортизируемые группы |

| 259 | Описывает основные методики расчета амортизационных отчислений и порядок их применения |

| 259.1—259.2 | Разъясняют специфику применения линейного и нелинейного метода |

| 259.3 | Определяет условия и особенности использования понижающих коэффициентов |

Специфика применения ускоренных методов амортизации раскрывается в ФЗ-209 «о развитии малого и среднего предпринимательства в Российской Федерации», а также в ФЗ-164 «О лизинге».

Особенности начисления амортизации при УСН доходы минус расходы

Многие предприниматели задаются вопросом, нужно ли начислять амортизацию, осуществляя свою деятельность на упрощенном режиме.

Безусловно, нужно, поскольку в производственном процессе используются основные средства. Которые изнашиваются и требуют замены.

Образец учетной политики при УСН Доходы смотрите в статье: учетная политика при УСН Доходы.

Образец учетной политики при УСН Доходы смотрите в статье: учетная политика при УСН Доходы.

Все об учетной политике для ООО на УСН Доходы минус расходы, .

Учет амортизации при УСН «доходы минус расходы» предполагает, предполагает, что компания включает в совокупные затраты средства, потраченные на приобретение и монтаж основных средств, что уменьшает налоговую базу.

Сама процедура списания основных средств зависит от того:

- приобрела ли компания их уже в процессе деятельности на упрощенном режиме;

- были ли эти активы на ее балансе еще до перехода на УСН.

Если ИП или ООО уже работали в рамках упрощенной системы взимания налога, то в совокупных затратах учитываются:

- Первоначальная цена активов.

- Затраты на их монтаж и установку.

- Таможенные сборы и пошлины.

При этом такие операции в рамках учетной политики можно осуществлять, если основное средство (ОС) уже оплачено фирмой и введено ею в эксплуатацию.

Видео: нужно ли вести книгу учёта доходов и расходов на УСН и ЕНВД

С этого момента начинается списание амортизационных отчислений: общая его стоимость списывается равными долями в течение года поквартально.

Так, если ОС было куплено (ст. 346.17 НК РФ):

| В первом квартале | Его стоимость по 1/4 списывается в конце каждого квартала |

| Во втором квартале | Его цена списывается по 1/3 ежеквартально |

| В третьем квартале | По 1/2 |

| В четвертом | Единовременно по итогам года |

Если основные средства были приобретены тогда, когда компания работала в рамках общего режима, то порядок амортизации зависит от того, сколько времени использовалось имущество, а именно (ст. 346.25 НК РФ):

| Период | Условие |

| До 3-х лет | Вся его стоимость амортизируется в течение первого года |

| 3-15 лет | Амортизация осуществляется так: 50% — в первый год, 30% — во второй, 20% — в третий |

| От 15 лет | Списание происходит равными частями в течение 10 лет |

При этом фирма имеет право списать и НДС, некогда уплаченный при приобретении ОС, в рамках общего режима (ст. 170 НК РФ).

Нюансы при УСН Доходы

Предпринимателю, который работает на упрощенном режиме или переходит на него важно знать, что на основные средства при УСН доходы амортизация не начисляется.

Такое право имеют только ИП и ООО, работающие на УСН «поступления минус затраты» (ст. 346.18 НК РФ).

Освобождение от начисления амортизации при УСН доходы, тем не менее, не затрагивает вопросы бухгалтерского учета: субъекты налогообложения не могут избежать ведения учетной политике по ОС (ФЗ №402).

В частности фирмам на УСН «доходы» потребуется:

- Принять к учету все приобретенные основные средства.

- Указать их в разделе «Материально-производственные запасы».

- Прописать их первоначальную цену с указанием расходов на приобретение, установку, перевозку.

- Начисление амортизации начинается с первого числа месяца следующего за тем, когда имущество было приобретено.

Начисление амортизации при УСН доходы предполагает, что списание происходит в течение всего времени применения объекта в производстве, до полного погашения.

При этом за основу установления ежегодных отчислений берется линейный метод. Стоит обратить внимание на то, что первоначальная цена объекта определяется в ходе принятия его на учет.

При этом учитываются его производительность, ожидаемый износ и ограничения в использовании.

Методы начисления

Как уже упоминалось выше, существуют два базовых метода расчета амортизации, а именно:

- линейный подход;

- нелинейный подход.

Саму учетную политику, а также и методику осуществления амортизационных отчислений и их учета определяет руководство компании.

При этом во внимание должны приниматься два важных правила:

- отдельные виды имущества можно списывать только линейным способом;

- учет амортизации начинается с месяца, следующего за временем приемки на учет ОС.

Целесообразно более подробно рассмотреть каждый из методов амортизации.

Линейный

Линейный подход к амортизации рассматривается, как самый простой и распространенный (его применяют порядка 70% фирм). В его рамках, ежеквартально или ежегодно списываются равные доли стоимости имущества.

Используют линейный метод в основном в отношении имущества, которое подвержено физическому, а не моральному износу. Например, при амортизации здания.

Расчет амортизационных отчислений в этом случае осуществляется по формуле:

где П – первоначальная цена актива,

Н – норма амортизации, обратная числу месяцев полезного использования объекта (ст. 259.1 НК РФ).

Нелинейный

Нелинейный метод предполагает, что все имущество компании делится по амортизационным группам, а затем в отношении каждой из них рассчитывается амортизация:

- определяется суммарная стоимость имущества по каждой отдельной группе;

- суммы умножается на нормы амортизации, индивидуальные для каждой группы.

Самая высокая норма амортизации действует в отношении первой группы и составляет 14,3.

Является доходом или нет финансовая помощь от учредителя на УСН узнайте из статьи: что является доходом при УСН 6.

Является доходом или нет финансовая помощь от учредителя на УСН узнайте из статьи: что является доходом при УСН 6.

Какой объект налогообложения выбрать при УСН, .

Как уменьшить сумму налога при УСН Доходы минус расходы, .

Специфика работы в 1С

Существует специфика учета амортизации для УСН при ведении бухгалтерии не вручную, а на базе специальных программ.

В основном компании используют программу 1С, в которой учтены следующие условия списания ОС при упрощенном режиме:

- Фирмы, использующие объект «доходы минус расходы» списывают активы в течение первого года их использования.

- Компании, применяющие объект «доходы» амортизируют имущество на протяжении всего срока его службы.

- Если имущество было оплачено частично, то эти затраты также могут быть учтены.

Порядок осуществления учетной политики в отношении амортизируемых активов в рамках 1С выглядит так:

- После приобретения ОС следует зайти во вкладку «Основные средства и НМА» и выбрать там раздел «Поступление оборудования».

- Аккуратно заполнить все поля открывшейся формы.

- Открыть документ «Принятие ОС к учету» и указать в нем тип объекта, его цену, место нахождения и корреспондентский счет.

- Во вкладке «Бухгалтерский учет» указать размер амортизационных отчислений и порядок их оплаты.

- В пункте «Налоговый учет» указать стоимость ОС и порядок ее перенесения на затраты компании (если этот процесс имеет место).

Итоговые результаты заполнения всех указанных форм можно распечатать в бумажный вид и подшить в папки с бухгалтерской документацией компании.

Таким образом, оформление процесса амортизации при УСН «поступления минус затраты» осуществляется путем списания стоимости в течение первого года, а при объекте «доходы» — на протяжении всего срока использования имущества.

При этом возможно применение линейного и нелинейного способов.

Амортизационные отчисления отражаются в 1С и финансовой отчетности компании, а для предпринимателей, избравших объект «притоки минус оттоки», затраты на ОС включаются в состав совокупных издержек и уменьшают налоговую базу.

Предыдущая статья: Учетная политика при УСН Доходы Следующая статья: Отчетность УСН

«Доходные» спецрежимники издержки на основные средства в целях налогообложения отразить не могут. А вот «упрощенцы» с объектом «доходы минус расходы» вправе принять траты на приобретение и сооружение ОС (подп. 1 п. 1 ст. 346.16 НК РФ). Однако порядок их учета разнится в зависимости от того, когда именно был куплен такой актив – до перехода на спецрежим или уже во время его применения.

Как быть со «старыми» объектами

В этом случае перво-наперво следует определить остаточную стоимость объекта (оплаченную!) на момент перехода на УСН. Если компания применяла общий налоговый режим, сделайте это по правилам главы 25 НК РФ, а если вмененный – используйте данные бухгалтерского учета. При переходе же с «доходной» УСН на «доходно-расходную» остаточная стоимость ОС не определяется. Это правило распространяется и на тех, кто раньше применял патентную систему налогообложения. То есть, учесть в «упрощенных» расходах остаточную стоимость «переходящих» объектов этим лицам не удастся (п. 2.1 ст. 346.25 НК РФ, письма ФНС от 03.09.2015 № ГД-4-3/15507 и Минфина России от 19.02.2009 № 03-11-06/3/35).

А если основные средства были приобретены на ОСН, потом фирма перешла на «доходную» УСН и через какое-то время сменила объект на «доходы минус расходы»? В таком случае на момент последнего перехода остаточная стоимость этих ОС также не определяется. Именно так считают финансисты (письма от 20.11.2018 № 03-11-11/83506, от 14.04.2011 № 03-11-11/93 и от 11.04.2011 № 03-11-06/2/51). Что же до налоговиков, то не так давно в письме от 05.12.2018 № СД-19-3/366@ они коллег поддержали.

Бизнесменам при переходе на «упрощенку» нужно руководствоваться теми же правилами, что и компаниям. Это следует из пункта 4 статьи 346.25 Налогового кодекса РФ. Например, ИП – бывший вмененщик определяет остаточную стоимость ОС, ориентируясь на нормы ПБУ 6/01 (см. письма финансового ведомства от 21.10.2010 № 03-11-11/279 и от 13.02.2013 № 03-11-11/67).

Подпунктом 3 пункта 3 статьи 346.16 главного налогового документа предусмотрен специальный порядок списания остаточной стоимости «старых» ОС. Все зависит от срока полезного использования (СПИ) объекта:

- СПИ до трех лет включительно – в течение первого календарного года применения «упрощенки»;

- СПИ свыше трех и до 15 лет включительно – 50% стоимости в первый УСН-год, 30% и 20% – во второй и третий годы соответственно;

- СПИ свыше 15 лет – в течение первых 10 лет применения данного спецрежима.

Срок полезного использования определяют по Классификации ОС, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 01.01.2002 № 1. Если же какие-то объекты ОС в данном нормативном акте отсутствуют, СПИ по ним следует установить в соответствии с техническими условиями или рекомендациями организаций-изготовителей.

Для получения более подробного ответа по вопросу классификации ОС, включаемых в амортизационные группы, финансисты советуют обращаться в Минэкономразвития (письмо от 25.06.2018 № 03-03-07/43521).

Остаточную стоимость актива в целях налогообложения принимайте ежеквартально равными долями (см. письма Минфина от 17.01.2008 № 03-04-06-01/6, от 25.09.2007 № 03-11-04/2/234). И еще – покажите сведения по «старым» ОС в графе 8 раздела II Книги учета доходов и расходов (далее – Книга).

Актуально

Перед переходом на «упрощенку» не забудьте восстановить НДС, ранее принятый к вычету по основным средствам. «Реанимируйте» сумму налога, пропорциональную остаточной (балансовой) стоимости объекта без учета переоценки, и включите ее в «прибыльные» расходы года, предшествующего переходу на УСН (п. 3 ст. 170 Кодекса, письма Минфина от 12.01.2017 № 03-07-11/536 и от 27.01.2010 № 03-07-14/03). Восстановленный налог отразите в книге продаж, а также в НДС-декларации за IV квартал по строке 080 раздела 3.

Остаточная стоимость: несколько нюансов

Имейте в виду, что упомянутого алгоритма надо придерживаться, даже если до конца СПИ объекта – всего ничего. Допустим, у организации, переходящей на «упрощенку», есть легковое авто. Согласно Постановлению Правительства РФ от 01.01.2002 № 1 оно относится к третьей амортизационной группе (СПИ свыше 3 лет до 5 лет включительно). Компания установила этой машине 4-летний срок службы. Когда же предприятие решило распрощаться с общим налоговым режимом, до конца СПИ автомобиля оставалось лишь несколько месяцев. То есть, при ОСН эта машина доамортизировалась бы уже совсем скоро. А вот при спецрежиме его остаточную стоимость, хочешь – не хочешь, придется включать в расходы в течение трех лет (50% – в первый год, 30% и 20% – во второй и третий соответственно).

В бухгалтерском же учете фирма будет амортизировать объект в прежнем порядке до окончания его СПИ.

Обратите внимание

По мнению ревизоров, если организация не оплачивала полученное при приватизации имущество, то у нее нет оснований для учета остаточной стоимости этого основного средства в расходах при применении УСН (письмо ФНС России от 08.02.2011 № КЕ-4-3/1930). Однако арбитры с подобным подходом не соглашаются, указывая, что остаточную стоимость таких ОС «упрощенец» вправе принять в любом случае (см. постановления АС Дальневосточного округа от 15.12.2015 № Ф03-5278/2015 и ФАС Восточно-Сибирского округа от 13.11.2008 по делу № А33-919/08, оставленные в силе определениями ВС РФ от 12.04.2016 № 303-КГ16-2255 и ВАС РФ от 23.03.2009 № ВАС-187/09).

А вправе ли «упрощенец» учесть в затратах остаточную стоимость объектов, полученных в качестве взноса в уставный капитал в период применения ОСН? Нет, считают финансисты. Ведь организация не несет расходов по приобретению таких ОС (письмо от 08.02.2013 № 03-11-06/2/3022). Поспорить с чиновниками будет крайне сложно – служители Фемиды с ними солидарны (см., например, постановления ФАС Северо-Западного округа от 26.05.2008 № А56-25050/2006 и от 28.09.2007 № А56-4532/2007, а также Уральского округа от 15.12.2008 № Ф09-9338/08-С3).

Организации, приобретающие основные средства, нередко пользуются так называемой амортизационной премией. То есть, сразу включают в налоговые расходы 10 процентов (30% – по объектам из 3 – 7-й амогрупп) первоначальной стоимости ОС (п. 9 ст. 258 НК РФ). Как определить остаточную стоимость такого имущества при переходе на «упрощенку»? Ответ – в письме финансового ведомства от 13.09.2006 № 03-11-04/2/192. Это будет разница между первоначальной стоимостью актива, уменьшенной на вышеуказанную премию, и суммой начисленной амортизации.

Использование амортизационной премии – право, а не обязанность фирмы. Закрепите в учетной политике порядок ее «эксплуатации» и размер, а также критерии, согласно которым эта премия применяется ко всем или отдельным объектам (письма Минфина от 21.04.2015 № 03-03-06/1/22577, от 17.11.2006 № 03-03-04/1/779). Но имейте в виду, что в бухучете амопремию не начисляют. Значит, при ее применении налоговая и бухгалтерская амортизация совпадать не будут, что приведет к возникновению разниц по ПБУ 18/02.

Обратите внимание

Если «физик» приобрел ОС до госрегистрации в качестве индивидуального предпринимателя, расходы на его покупку при применении УСН учитываться не должны. Финансисты подчеркнули это в письмах от 26.02.2013 № 03-11-11/82, от 15.08.2017 № 03-11-11/52240. А совсем недавно минфиновцы вновь отметили – «упрощенец» вправе принять затраты на приобретение квартиры с целью ее дальнейшей перепродажи, но только если он понес их после регистрации в качестве ИП (письмо от 13.08.2019 № 03-11-11/60923).

Если купленное «упрощенцем» оборудование соответствует определению амортизируемого имущества, то расходы на его приобретение учитываются при расчете базы по единому налогу. Вместе с тем, затраты в виде выкупной стоимости земельного участка к расходам на ОС не относятся. Принять издержки на надел удастся, только когда он приобретен с целью дальнейшей перепродажи (см. письма УФНС РФ по г. Москве от 17.11.2010 № 16-15/120859, Минфина России от 30.06.2011 № 03-11-06/2/101, от 08.04.2011 № 03-11-06/2/46, от 29.03.2019 № 03-11-11/21804).

ОС, «рожденные» при УСН

Расходы на основные средства, приобретенные при «упрощенке», можно принять с момента ввода данных объектов в эксплуатацию. Но учесть такие затраты получится только по оплаченным активам и используемым в предпринимательской деятельности. А если права на ОС подлежат госрегистрации (это актуально, например, по недвижимости), отразить расходы на его покупку удастся лишь с момента документально подтвержденного факта подачи бумаг на регистрацию (ст. 346.16 НК РФ, письмо финансового ведомства от 18.11.2013 № 03-11-06/2/49385, Постановление ФАС Северо-Западного округа от 02.09.2010 № А42-4274/2009).

Фискалы подчеркивают – расходы на приобретение ОС принимают в периоде, когда произошло последним по времени одно из событий: оплата (в том числе частичная) объекта или ввод в эксплуатацию либо начало использования в «доходной» деятельности. Если же «упрощенец» приобрел и запустил актив, однако тот не был задействован в бизнесе, нет и оснований для учета трат на его покупку (письмо ФНС России от 31.03.2011 № КЕ-3-3/1003).

Ситуация из практики. Организация на УСН купила здание, зарегистрировала права на него и поставила на баланс, после чего было принято решение о сносе этого сооружения для подготовки участка под строительство жилого дома. Приобретенный объект в эксплуатацию не вводился. А это одно из непременных условий для признания затрат на покупку ОС при «упрощенке», отметили финансисты. Стало быть, данных расходов фирма лишится (письмо от 22.07.2008 № 03-11-04/2/110).

И еще. Предположим, что расходы на покупку ОС понесены в 2018 году, в период применения «доходной» УСН. А введен в эксплуатацию этот актив уже в 2019 году, когда «упрощенец» сменил объект на «доходы минус расходы». В подобной ситуации данные издержки можно принять в 2019 году – чиновники не против (см. письма Минфина от 17.08.2018 № 03-11-11/58541, от 25.02.2013 № 03-11-11/81 и от 15.12.2011 № 03-11-06/2/170).

Стоимость основного средства определяют по тем же правилам, что и в бухучете, и списывают в течение календарного года равными долями на последнее число каждого квартала. Амортизацию начислять не нужно (п. 3 ст. 346.16 НК РФ, п. 3.10 Порядка заполнения Книги, утв. Приказом Минфина России от 22.10.2012 № 135н, письма ФНС от 09.01.2018 № СД-4-3/6 и финансового ведомства от 14.09.2016 № 03-11-11/53647).

«Упрощенцы» плательщиками налога на добавленную стоимость не признаются. Поэтому суммы НДС они включают в первоначальную стоимость ОС и относят на расходы в составе таковой. Именно так предписывают поступать финансисты (см. письма от 12.11.2008 № 03-11-04/2/167 и от 04.10.2005 № 03-11-04/2/94). Согласны с ними и арбитры (Постановление АС Волго-Вятского округа от 19.06.2015 № Ф01-951/2015, оставленное в силе Определением ВС РФ от 15.10.2015 № 301-КГ15-12232). То есть, отдельно в расходах НДС в этом случае не учитывают. Сумму НДС, уплаченную в бюджет налоговым агентом, также следует включить в первоначальную стоимость купленного объекта (письмо Минфина России от 30.06.2011 № 03-11-06/2/101).

Обратите внимание

Указанный порядок списания расходов на приобретенные основные средства от сроков их полезного использования не зависит (в отличие от ситуации по «старыми» активами).

Пример 1. Учет ОС, купленного при УСН

Организация, применяющая «доходно-расходную» УСН, в июне приобрела основное средство стоимостью 500 000 руб. (в том числе НДС) и в этом же месяце его оплатила. В эксплуатацию актив был введен в августе того же года и сразу стал использоваться в производстве. Госрегистрация имущества не требуется.

Таким образом, все условия для принятия затрат на это ОС выполнены в августе. Бухгалтер фирмы отразил в УСН-расходах первоначальную стоимость данного основного средства 30 сентября и 31 декабря равными долями, то есть по 250 000 руб. (500 000 руб. / 2 кв.) на каждую из этих дат.

Если же все условия по учету расходов на приобретенный объект компания выполнит, например, в ноябре, то бухгалтер спишет издержки 31-го декабря единовременно в сумме 500 000 руб.

Кстати, ничто не мешает «упрощенцу» учесть расходы по приобретению объектов, передаваемых в аренду и отвечающих требованиям п. 1 ст. 256 НК РФ. Это же относится и к затратам инвестора на покупку нежилых помещений, возведенных в рамках договора об инвестиционной деятельности (см. письма Минфина России от 02.12.2010 № 03-11-06/2/181 и от 28.11.2011 № 03-11-06/2/162).

Отметим, что возможность учесть затраты на ОС не поставлена в зависимость от того, за счет каких средств – заемных или собственных – «упрощенец произвел данные расходы. Специалисты финансового ведомства заострили на этом внимание в письмах от 06.08.2019 № 03-11-11/59075 и от 28.08.2018 № 03-11-06/2/61172.

Что иметь в виду при рассрочке

Основные средства стоят немало. Поэтому «упрощенцы» порой покупают их в рассрочку. В такой ситуации расходы на введенное в эксплуатацию ОС принимают в отчетном (налоговом) периоде равномерно в размере фактически уплаченных сумм (письма Минфина России от 17.05.2011 № 03-11-06/2/78, от 13.12.2010 № 03-11-11/287).

А если имущество в рассрочку приобрел «доходный упрощенец», через какое-то время сменивший объект на «доходы минус расходы»? Тогда он вправе учесть стоимость подобного актива в части, оплачиваемой после изменения объекта налогообложения (письмо Минфина России от 09.12.2013 № 03-11-06/2/53560).

Нередко за предоставление рассрочки по оплате стоимости имущества приходится платить проценты. Как их учитывать при УСН? Ответ – в свежем письме финансового ведомства от 26.07.2019 № 03-11-11/55825. В нем чиновники сослались на пункт 1 статьи 823 Гражданского кодекса РФ, из которого следует, что рассрочка оплаты товаров – один из видов кредита. А значит, упомянутые проценты «упрощенец» имеет право отнести на расходы по подп. 9 п. 1 ст. 346.16 главного налогового документа, который позволяет учитывать, в том числе, проценты по кредиту. Важно, что такие издержки принимают в порядке, оговоренном статьей 269 Кодекса.

Отметим, что позиция финансистов поменялась. Раньше они считали – проценты за рассрочку необходимо учитывать в составе трат на приобретение ОС по предписанию, установленному п. 3 ст. 346.16 НК РФ, и никак иначе (см. письма от 30.06.2011 № 03-11-06/2/101 и от 02.07.2010 № 03-11-11/182). На наш взгляд, эта новая позиция актуальна и для ситуации с учетом процентов по займам (кредитам), использованным на покупку ОС. Тем более, она фактически совпадает с точкой зрения специалистов ведомства из письма от 26.07.2019 № 03-11-11/55818. Руководствуясь подп. 9 п. 1 ст. 346.16 НК РФ, надо принимать и проценты по «старому» целевому кредиту, уплачиваемые после перехода с «доходной» УСН на «доходно-расходную» (письма Минфина России от 13.02.2012 № 03-11-11/41 и от 29.01.2019 № 03-11-11/4867 ). Схожим образом высказывались и налоговики (письмо от 01.09.2011 № ЕД-4-3/14218@), а также судьи (Постановление ФАС Поволжского округа от 14.12.2010 № А55-1941/2010 и др.). Стало быть, упомянутые суммы процентов «упрощенцу» следует учитывать в качестве самостоятельного вида расходов.

Получается, что проценты за рассрочку либо по целевому кредиту включать в первоначальную стоимость объекта теперь крайне рискованно. Лишнее подтверждение тому – еще одно разъяснение Минфина, в котором чиновники явно выступили против подобного варианта учета затрат (письмо от 11.06.2013 № 03-11-11/21720).

Важно

«Упрощенец» вправе принять расходы на приобретение ОС, только если они соответствуют требованиям пункта 1 статьи 252 Налогового кодекса РФ. То есть, подобные затраты должны быть экономически оправданы и документально подтверждены (п. 2 ст. 346.16 НК РФ, письмо финансового ведомства от 27.06.2019 № 03-11-11/47160, Постановление АС Волго-Вятского округа от 05.08.2015 № Ф01-2182/2015). Причем для отражения УСН-расходов подойдут даже копии документов, правда, только если они оформлены по ГОСТу. Подробности – в письме Минфина России от 22.04.2019 № 03-11-11/28986.

Обратите внимание

Если «упрощенец» выявил основное средство при инвентаризации, ему необходимо учесть этот объект во внереализационных доходах по рыночной стоимости. В состав расходов в данном случае ничего не включают (письмо Минфина России от 21.11.2018 № 03-11-11/83956).

При «ранней» продаже проблем не оберешься

При реализации основных средств «упрощенцы» включают в доходы их продажную цену. В расходы же в данном случае ничего не попадет, поскольку затраты на объект уже будут полностью списаны.

Однако из этого правила есть чрезвычайно весомое исключение, закрепленное в пункте 3 статьи 346.16 НК РФ. Дело в том, что возможность ускоренного списания стоимости актива при спецрежиме – это преференция, которую некоторые компании (ИП) могут попытаться использовать для получения необоснованной налоговой выгоды. Дабы охладить пыл таких предприимчивых лиц, в Кодексе прописан «защитный механизм». Смысл его в том, что при скорой продаже ОС «упрощенца» ждет настоящая головная боль. Речь о ситуации, когда объект реализован до истечения 3-х лет с окончания года, когда его стоимость учтена в УСН-расходах. А по имуществу со сроком службы свыше 15 лет – до истечения 10 лет с момента его приобретения.

В данном случае спецрежимнику придется пересчитать базу по единому налогу. Имейте в виду: это правило распространяется и на основные средства, приобретенные до перехода на УСН (см. письмо Минфина России от 29.07.2016 № 03-11-06/2/44660).

Подобный пересчет необходим, даже если на дату реализации актива спецрежимник уже сменил объект по УСН на «доходы». Так же следует поступить и фирме, передавшей основное средство своему правопреемнику по разделительному балансу в связи с реорганизацией. Это же касается и предприятия, передавшего «раньше времени» ОС по договору дарения или в качестве вклада в уставный капитал другой организации (см. письма Минфина России от 26.03.2009 № 03-11-06/2/50 и № 03-11-06/2/51, от 06.04.2012 № 03-11-06/2/51, от 14.04.2014 № 03-11-06/2/16837). А вот если имущество выбывает по причине пожара, угона, хищения, морального износа и т.д., налоговую базу не корректируют. Такое умозаключение вытекает из письма УФНС РФ по г. Москве от 01.12.2005 № 18-11/3/88107.

Итак, каковы же конкретные действия «упрощенца» при «ранней» реализации ОС? Перво-наперво ему надо исключить из УСН-расходов списанную стоимость актива. Затем рассчитать по нему амортизацию, используя «прибыльные» правила, и включить ее в расходы. Причем по «старым» ОС – начиная с января года перехода на спецрежим по месяц продажи включительно. А по новым – начиная с месяца, следующего за тем, когда это ОС ввели в эксплуатацию. Далее необходимо доплатить единый налог и пени (за исключением ситуации, когда в прошлом периоде возник убыток, сохранившийся и после пересчета базы) и представить «уточненки». К ним приложите бухгалтерскую справку-расчет, объясняющую причины правок. При этом в Книги прошлых периодов исправления вносить не надо. А вот Книгу за текущий календарный год поправить придется (п. 3 ст. 346.16, п. 4 ст. 259 и п. 5 ст. 259.1 НК РФ, письма финансового ведомства от 26.04.2019 № 03-11-11/30795 и от 13.02.2015 № 03-11-06/2/6557, ФНС России от 14.12.2006 № 02-6-10/233@).

Пересчитывать налог на прибыль при «досрочной» продаже объекта, приобретенного до перехода на УСН, не требуется. Хоть это радует.

Пример 2. Как быть при «ранней» продаже ОС

Воспользуемся условиями предыдущего примера и предположим, что компания продала данное основное средство (СПИ которого – 10 лет) в августе следующего (то есть 2020-го) года.

Бухгалтер компании сначала исключил из УСН-расходов 2019 года затраты на покупку объекта, отраженные 30 сентября и 31 декабря (в общей сумме – 500 000 руб.). Затем он показал в УСН-расходах минувшего года амортизацию по проданному активу (начисленную линейным методом) за 4 месяца – с сентября по декабрь. Она составила 16 667 руб. (500 000 руб. / 10 лет / 12 мес. x 4 мес.). После этого фирма доплатила авансовый платеж за 9 месяцев 2019 года, налог за тот же год и пени, подала в ИФНС уточненную декларацию за данный налоговый период с бухгалтерской справкой-расчетом. А в 2020 году в состав расходов включили амортизацию по ОС за 8 месяцев (с января по август) в размере 33 333 руб. (500 000 руб. / 10 лет / 12 мес. x 8 мес.), в доходы же – его продажную цену.

Суммы амортизации бухгалтер предприятия округлил до полных рублей в соответствии с рекомендациями Минфина России (письмо от 24.07.2013 № 03-11-06/2/29385).

И еще об одной любопытной ситуации из практики. Бухгалтер фирмы заранее знал о будущей «досрочной» продаже объекта. Во избежание предстоящей мороки он решил не принимать затраты на приобретение этого ОС в соответствующем налоговом периоде. Можно ли при реализации актива включить в состав УСН-расходов сумму начисленной по нему амортизации? Нет, считают в Минфине. Без должного учета стоимости имущества амортизационные отчисления при его «ранней» продаже не отразишь (письмо от 12.04.2010 № 03-11-06/2/58).

Быть ли амопремии?

А может ли «упрощенец», производящий упомянутый пересчет, применить амортизационную премию? Это для него будет очень даже выгодно, ведь тогда на УСН-расходы «ляжет» более крупная сумма, доплачиваемые величины единого налога и пени уменьшатся.

Большинство экспертов препятствий для этого не видят (если только речь не идет о «старом» имуществе, по которому амопремию уже включили в расходы при работе на общем режиме). Ведь пункт 3 статьи 346.16 Кодекса, обязывающий производить перерасчет при «ранней» продаже, содержит отсылку к нормам 25-й главы этого НПА. Про какие-то конкретные ее положения тут не сказано, а значит, «упрощенец» вправе прибегнуть к любым амортизационным правилам, в том числе, и касающимся использования указанной премии.

Но учтите, что по давнишним основным средствам, то есть «перешедшим» на спецрежим с ОСН, фискалы могут привести ряд контраргументов. Во-первых, они наверняка кивнут на позицию Минфина о том, что, если компания не воспользовалась правом применить амопремию при вводе объекта в эксплуатацию, впоследствии рассчитывать на нее уже нельзя (письмо от 21.04.2015 № 03-03-06/1/22577). А, во-вторых, вероятно сошлются на пункт 9 статьи 258 главного налогового документа, из которого следует – амопремия применяется именно к первоначальной стоимости имущества, а никак не к остаточной, которую определяют по объектам на момент перехода на «упрощенку».

Конечно, поспорить с чиновниками можно. Некоторые судьи считают: применить амопремию позволительно даже после ввода ОС в эксплуатацию (см. Постановление АС Северо-Кавказского округа от 13.07.2015 № Ф08-3911/2015). Что же касается остаточной стоимости «переходящего» объекта, то для «упрощенца» по сути она является первоначальной. Однако стоит ли изначально овчинка выделки – решать вам.

Если вы решите воспользоваться подобной преференцией, обязательно пропишите в учетной политике, что при «досрочной» продаже ОС фирма при пересчете налоговой базы использует амопремию. Это наверняка сослужит добрую службу в вероятном споре, а, может, и вовсе позволит его избежать.

Боремся за остаточную стоимость

При «преждевременной» продаже ОС будет сформирована его остаточная стоимость. В нашем примере она равна 450 000 руб. (500 000 – 16 667 – 33 333). В главе 25 НК РФ есть норма, позволяющая скостить доходы от реализации объекта на его остаточную стоимость (подп. 1 п. 1 ст. 268). Но применима ли она «упрощенцем»?

Однако у большинства служителей Фемиды иной настрой. Взять хотя бы Постановление АС Центрального округа от 23.06.2017 № Ф10-1838/2017. По мнению судей, указание в п. 3 ст. 346.16 НК РФ на необходимость пересчета базы по единому налогу в соответствии с положениями 25-й главы Кодекса позволяет применять, в том числе, и норму подпункта 1 пункта 1 статьи 268. Иное толкование пункта 3 статьи 346.16 Налогового кодекса РФ приведет к необоснованному ограничению прав «упрощенца».

Не исключено, что обширный арбитраж в пользу «упрощенцев» повлияет и на подход инспекторов к данной проблеме. По крайней мере, из письма ФНС России от 05.12.2018 № СД-19-3/366@ можно сделать вывод, что фискалы склонны принимать эту судебную практику во внимание.

Примечательно и одно прошлогоднее письмо Минфина – от 24.10.2018 № 03-11-11/76344. «Белая ворона», так сказать. В нем четко сказано: доходы «упрощенца» от «досрочной» реализации объекта уменьшаются на его остаточную стоимость. Правда, в нынешнем году финансисты, как мы видим, увы, пошли на попятную. Но, тем не менее, их позиция по этому вопросу, безусловно, уже не столь крепка…

Таким образом, победа в битве за остаточную стоимость уже практически за «упрощенцами». Даже если инспекторы при проверке будут сопротивляться, вероятность отстоять свою правоту в зале суда у плательщика единого налога чрезвычайно высока. Если же вы не готовы к спорам, отразите в УСН-расходах только сумму амортизации за период фактического использования основного средства.

Справочно

Компания не вправе применять УСН, если остаточная стоимость ее ОС, определяемая в соответствии с законодательством о бухучете, превышает 150 млн рублей (подп. 16 п. 3 ст. 346.12 НК РФ). Это же касается и предпринимателей (п. 6 Обзора, утв. Президиумом ВС РФ 04.07.2018, письма ФНС России от 22.08.2018 № СД-3-3/5755@, от 19.10.2018 № СД-3-3/7457@). Если же коммерсант совмещает УСН с ПСН , то в целях главы 26.2 Кодекса учитываются основные средства, используемые в «упрощенной» деятельности. Финансисты недавно подчеркнули это в письме от 24.07.2019 № 03-11-11/55014.

Уходим с «упрощенки»

Бывает, что «доходно-расходный упрощенец» решает распрощаться с УСН и перейти на общий налоговый режим. Но стоимость «старого» основного средства к этому моменту может быть списана при применении УСН еще не полностью. Тогда определите остаточную стоимость такого актива. Для этого из остаточной стоимости объекта, сформированной на момент перехода на УСН, вычтите расходы по данному ОС, учтенные во время работы на «упрощенке». Остаточную стоимость, полученную в результате такого расчета, можно списывать на «прибыльные» расходы через амортизацию исходя из оставшегося СПИ объекта (п. 3 ст. 346.25 НК РФ).

Интересно, что приведенный порядок распространяется и на «доходных упрощенцев».

А вот если ОС купили при УСН, затраты на него будут полностью списаны с момента ввода в эксплуатацию в течение календарного года. Значит, на дату добровольного перехода на общий режим остаточная стоимость данного актива будет равна нулю (письмо ФНС России от 09.01.2018 № СД-4-3/6). Амортизировать нечего.

Другое дело, если компания «слетела» с УСН в течение того года, когда стоимость купленного ОС еще не досписали. Как действовать в подобной ситуации, рассказано в письмах Минфина России от 15.03.2011 № 03-11-06/2/34 и УФНС РФ по г. Москве от 29.03.2007 № 18-12/028439@. Разберем на конкретном примере.

Пример 3. Учет ОС при «слете» с УСН

Вновь прибегнем к условиям примера 1 и предположим, что с начала IV квартала 2019 года предприятие утратило право на применение УСН.

К этому моменту компания успела включить в состав УСН-расходов только 250 000 руб. В «прибыльных» целях бухгалтер определил остаточную стоимость ОС на дату перехода на ОСН, исходя из суммы неучтенных затрат на его приобретение. Она составила 250 000 руб. (500 000 – 250 000). Эту остаточную стоимость фирма будет амортизировать при общей системе налогообложения в течение оставшегося СПИ данного объекта.

Поскольку имущество было введено в эксплуатацию до перехода на ОСН, амортизацию бухгалтер начал начислять в месяце начала применения фирмой общего налогового режима (п. 4 ст. 259, п. 3 ст. 272 НК РФ).

Напомним, что в первоначальную стоимость основного средства, приобретенного при УСН, включается и «входной» НДС. Так вот, при переходе с «упрощенки» на общий режим компания не имеет права на вычет той части этого налога, что не попала в УСН-расходы. В нашем примере эта часть НДС вошла в те самые 250 000 руб., которые будут списываться в налоговом учете через амортизацию. Именно так предписывают поступать служители Фемиды (Постановление АС Волго-Вятского округа от 19.06.2015 № Ф01-951/2015, оставленное в силе Определением ВС РФ от 15.10.2015 № 301-КГ15-12232).

Андрей Веселов, кандидат экономических наук, аудитор

|

Бератор нового поколения То, что нужно каждому бухгалтеру. Полный объем всегда актуальных правил учета и налогообложения. Подключить бератор |

|

Налогоплательщик, применяющий УСН, по своему желанию с начала следующего налогового периода (календарного года) может поменять объект налогообложения: «доходы» или «доходы, уменьшенные на величину расходов». Эксперты 1С рассказывают о порядке смены объекта налогообложения при УСН, об особенностях признания расходов в соответствии с законодательными нормами и о том, какие учетные операции требуется отразить в программе «1С:Бухгалтерия 8» редакции 3.0 при переходе на УСН с объектом «доходы, уменьшенные на величину расходов».

Налогоплательщик, применяющий УСН, по своему желанию с начала следующего налогового периода (календарного года) может поменять объект налогообложения: «доходы» или «доходы, уменьшенные на величину расходов». Эксперты 1С рассказывают о порядке смены объекта налогообложения при УСН, об особенностях признания расходов в соответствии с законодательными нормами и о том, какие учетные операции требуется отразить в программе «1С:Бухгалтерия 8» редакции 3.0 при переходе на УСН с объектом «доходы, уменьшенные на величину расходов».

Смена объекта налогообложения при УСН

Объектом налогообложения при УСН признаются (п. 1 ст. 346.14 НК РФ):

- доходы;

- доходы, уменьшенные на величину расходов.

Налогоплательщик УСН по своему желанию может поменять объект налогообложения с начала следующего налогового периода (п. 2 ст. 346.14 НК РФ). Для этого до 31 декабря текущего года достаточно направить в налоговый орган уведомление об изменении объекта налогообложения по форме № 26.2-6 (утв. приказом ФНС России от 02.11.2012 № ММВ-7-3/829@).

Подтверждения от ИФНС не требуется (письмо ФНС России от 15.04.2013 № ЕД-2-3/261). В течение года объект менять уже нельзя.

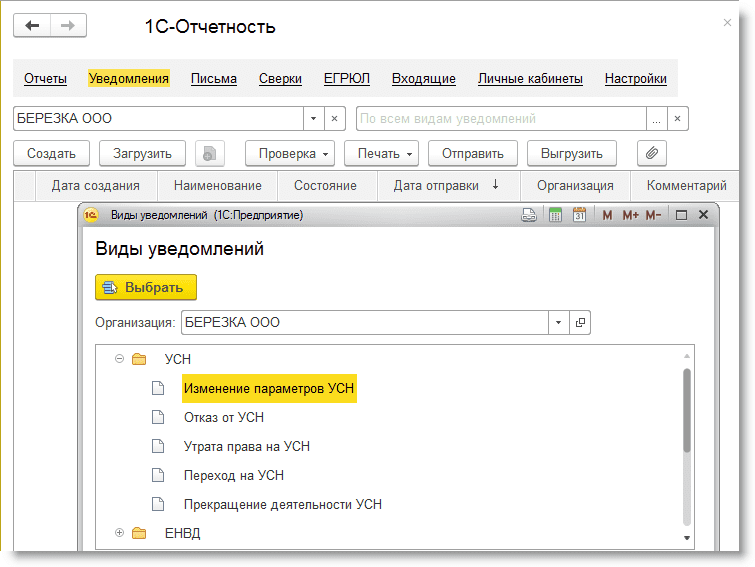

В «1С:Бухгалтерии 8» редакции 3.0 уведомление об изменении объекта налогообложения можно подготовить из рабочего места 1С-Отчетность. Для этого в разделе Уведомления по кнопке Создать из группы УСН следует выбрать форму Изменение параметров УСН (рис. 1), заполнить ее, распечатать (при необходимости), выгрузить в электронном виде и отправить в ИФНС напрямую из программы.

Рис. 1. Уведомление о смене объекта налогообложения при УСН

С начала нового календарного года в регистре Система налогообложения необходимо отразить изменение (раздел Главное — Налоги и отчеты — Система налогообложения).

По гиперссылке История изменений следует перейти в форму списка, создать новую запись регистра (кнопка Создать), где указать дату начала нового налогового периода, с которого меняется объект УСН, и поменять положение переключателя Система налогообложения на Упрощенная (доходы) или Упрощенная (доходы минус расходы).

Меняя объект налогообложения, следует учитывать особенности налогового учета при упрощенной системе налогообложения и связанные с этим переходные моменты.

Налоговый учет при УСН

Для целей исчисления налога, уплачиваемого при УСН, в соответствии со статьей 346.24 НК РФ налогоплательщики ведут учет доходов и расходов в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих УСН.

Форма КУДиР утверждена приказом Минфина России от 22.10.2012 № 135н. C 01.01.2018 следует применять КУДиР в обновленной редакции, с изменениями, внесенными приказом Минфина России от 07.12.2016 № 227н. В решениях «1С:Предприятие» поддерживается возможность ведения КУДиР по обновленной форме.

В целях применения УСН доходы и расходы признаются кассовым методом. Это означает, что:

- датой получения доходов признается день поступления денежных средств, а также день оплаты налогоплательщику иным способом (п. 1 ст. 346.17 НК РФ);

- расходами признаются затраты после их фактической оплаты с учетом особенностей, указанных в пункте 2 статьи 346.17 НК РФ.

В программе отчет Книга учета доходов и расходов УСН заполняется автоматически на основании данных налогового учета расчетов при УСН. Налоговый учет расчетов при УСН организован в специальных регистрах подсистемы УСН. Это регистры накопления:

- Книга учета доходов и расходов (раздел I);

- Книга учета доходов и расходов (раздел II);

- Зарегистрированные оплаты основных средств (УСН);

- Книга учета доходов и расходов (НМА);

- Зарегистрированные оплаты нематериальных активов (УСН);

- Книга учета доходов и расходов (раздел IV);

- Книга учета доходов и расходов (раздел V);

- Расходы при УСН;

- Расходы, уменьшающие налог по отдельным режимам налогообложения;

- Прочие расчеты.

А также регистры сведений:

- Расчет налога, уплачиваемого при УСН;

- Расшифровка КУДиР;

- Первоначальные сведения НМА (налог. учет УСН);

- Первоначальные сведения ОС (налог. учет УСН).

Записи в специальных регистрах УСН вводятся, как правило, автоматически при проведении документов, которыми регистрируются операции.

При УСН «доходы минус расходы» в КУДиР учитываются доходы и расходы, уменьшающие доходы (ст. 346.16 НК РФ). Для целей налогового учета задействуется большинство регистров подсистемы УСН.

При УСН «доходы» в КУДиР учитываются доходы и расходы, уменьшающие сумму исчисленного налога (п. 3.1 ст. 346.21 НК РФ). Налоговый учет ведется только с использованием регистров:

- Книга учета доходов и расходов (раздел I) (в части доходов);

- Книга учета доходов и расходов (раздел IV);

- Книга учета доходов и расходов (раздел V);

- Расходы, уменьшающие налог по отдельным режимам налогообложения;

- Расчет налога, уплачиваемого при УСН.

1С:ИТС

Подробнее о том, как организовать налоговый учет при УСН, см. раздела «Бухгалтерский и налоговый учет».

При переходе с УСН «доходы минус расходы» на УСН «доходы» часть регистров подсистемы УСН просто перестает использоваться.

Переход на УСН «доходы минус расходы» сложнее: подключаются незадействованные ранее регистры, и в некоторых случаях по ним необходимо ввести начальные остатки для корректного ведения налогового учета.

Какие это могут быть случаи? Прежде чем ответить на этот вопрос, рассмотрим особенности признания расходов при смене объекта УСН на «доходы минус расходы».

Признание расходов при смене объекта УСН

По общему правилу при переходе налогоплательщика с УСН «доходы» на УСН «доходы минус расходы» расходы, относящиеся к налоговым периодам, в которых применялся объект налогообложения в виде доходов, при расчете налоговой базы не учитываются (п. 4 ст. 346.17 НК РФ).

Именно на основании пункта 4 статьи 346.17 НК РФ Минфин России делает вывод: заработная плата, начисленная за период применения объекта обложения в виде доходов, но выплаченная после смены объекта обложения, в состав расходов не включается (см., например, письмо от 26.05.2014 № 03-11-06/2/24949).

Данный вывод можно распространить и на другие расходы, непосредственно относящиеся к периоду УСН «доходы», но оплаченные в следующем году, после смены объекта налогообложения. Это могут быть, например, расходы:

- на услуги связи;

- в виде процентов по договору займа;

- на аудиторские, бухгалтерские и юридические услуги;

- на командировки и т. п.

Аналогичный вывод Минфин России делает в отношении агентского вознаграждения, выплачиваемого принципалом агенту за реализованные им товары. Если товары реализованы в периоде применения УСН «доходы», а вознаграждение выплачивается в периоде применения «доходы минус расходы», то расходы в виде агентского вознаграждения при исчислении налоговой базы не учитываются (письмо Минфина России от 29.03.2018 № 03-11-11/20015).

В то же время в отношении расходов на приобретение неисключительных прав на использование программного обеспечения Минфин России высказывает иное мнение. При приобретении указанных прав в период применения УСН «доходы» с оплатой их стоимости в рассрочку суммы платежей, уплачиваемые в соответствии с лицензионным договором после перехода на УСН «доходы минус расходы», можно учесть в составе расходов в размере фактически оплаченных сумм (письмо Минфина России от 24.05.2013 № 03-11-06/2/18966). Исходя из условий лицензионного договора, расходы на приобретение неисключительных прав относятся к нескольким налоговым периодам, поэтому правило пункта 4 статьи 346.17 НК РФ в данной ситуации не применяется.

Не применяется это правило и в отношении расходов, предварительно оплаченных при УСН «доходы», но относящихся к периоду УСН «доходы минус расходы» (при условии, что данный вид расходов предусмотрен статьей 346.16 НК РФ). Это могут быть расходы на аренду, интернет-услуги и т. д., оплаченные в прошлом году авансом или посредством обеспечительного платежа. Период, к которому относятся понесенные расходы, определяется договорами, первичными учетными документами, расшифровками и другими подтверждающими документами.

Определенные виды затрат признаются в расходах УСН с учетом особенностей, указанных в пункте 2 статьи 346.17 НК РФ. К таким расходам с особенностями признания в том числе относятся расходы:

- на приобретение сырья и материалов;

- приобретение товаров для дальнейшей реализации;

- приобретение (сооружение, изготовление) основных средств.

Материальные расходы признаются при УСН в момент погашения задолженности, то есть на дату списания денежных средств с расчетного счета налогоплательщика или выплаты из кассы (пп. 1 п. 2 ст. 346.17 НК РФ). Следовательно, если сырье и материалы приобретены в период, когда объектом налогообложения являются доходы, но фактически средства в оплату перечислены контрагенту после смены объекта обложения, такие расходы можно учесть после перехода на УСН «доходы минус расходы» (письмо Минфина России от 26.05.2014 № 03-11-06/2/24949).

В бухгалтерском учете материально-производственные запасы (МПЗ) списываются в расходы в момент отпуска в производство или при ином выбытии. Списание производится в оценке, установленной учетной политикой организации (по себестоимости каждой единицы, по средней себестоимости или способом ФИФО) (п. 16 ПБУ 5/01 «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов»», утв. приказом Минфина России от 09.06.2001 № 44н).

Расходы по оплате товаров, приобретенных с целью перепродажи, учитываются в расходах по мере их реализации (пп. 2 п. 2 ст. 346.17 НК РФ), так же как и в бухгалтерском учете. Поэтому, если товары оплачены в период применения УСН «доходы», а реализованы после перехода на УСН «доходы минус расходы», стоимость таких товаров может быть учтена в расходах (письмо Минфина России от 31.12.2013 № 03-11-06/2/58778).

Расходы на приобретение (изготовление) основных средств учитываются с момента ввода их в эксплуатацию. В течение года расходы принимаются за отчетные периоды равными долями (п. 3 ст. 346.16 НК РФ).

Если объекты ОС были приобретены, оплачены и введены в эксплуатацию во время применения УСН «доходы», расходы на их приобретение налогоплательщик признать не сможет.

Налоговую базу на такие объекты правомерно уменьшать только в случае, когда основное средство оплачено и приобретено в период применения объекта обложения «доходы», а ввод в эксплуатацию осуществлен после смены объекта обложения (см. письма Минфина России от 18.10.2017 № 03-11-11/68187, от 24.07.2013 № 03-11-11/29209).

Может быть и обратная ситуация, когда основное средство было приобретено в период применения УСН «доходы» с рассрочкой платежа. В этом случае организация после перехода на УСН «доходы минус расходы» имеет право учесть в составе расходов стоимость указанного ОС в части, оплачиваемой после изменения объекта налогообложения (письмо Минфина от 09.12.2013 № 03-11-06/2/53560).

Рассмотрим, как эти ситуации отражаются в «1С:Бухгалтерии 8» (ред. 3.0).

Переход на УСН «доходы минус расходы» в «1С:Бухгалтерии 8»

Чтобы поменять объект налогообложения с «доходы» на «доходы минус расходы», недостаточно в регистре Система налогообложения установить переключатель в положение Упрощенная (доходы минус расходы). Для разного вида расходов в программе потребуется ввести начальные остатки по регистрам налогового учета на конец года, то есть перед переходом на УСН «доходы минус расходы». Перед вводом остатков должны быть выполнены все регламентные операции закрытия месяца за декабрь, включая Реформацию баланса.

ПОМОЩНИК ВВОДА ОСТАТКОВ

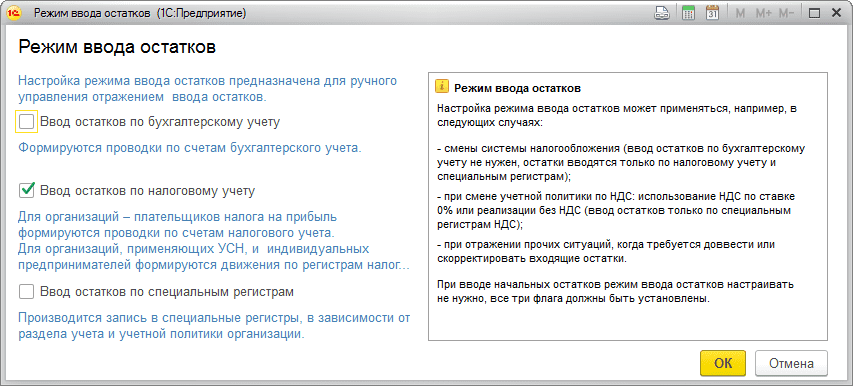

Для ввода начальных остатков в «1С:Бухгалтерии 8» редакции 3.0 предназначена специальная обработка Помощник ввода начальных остатков (раздел Главное — Помощник ввода остатков).

Обратите внимание на гиперссылку Дата ввода остатков. Если по организации уже были введены остатки, то дата ввода остатков заполнена, и изменять ее нельзя. После изменения даты ввода остатков старые документы ввода остатков будут перенесены на новую дату, а регламентные операции, входящие в обработку Закрытие месяца, за период, предшествующий дате ввода остатков, перестанут выполняться.

Если дата остатков не установлена, то ее нужно установить на конец года, предшествующего началу учета в программе. Затем в форме помощника следует выбрать счет учета, по которому вводятся остатки, войти в соответствующий раздел учета и нажать на кнопку Создать. В форме документа Ввод остатков по кнопке Режим ввода остатков необходимо перейти в форму режима ввода остатков и установить флаг в положение Ввод остатков по налоговому учету. Флаги Ввод остатков по бухгалтерскому учету и Ввод остатков по специальным регистрам должны быть отключены (рис. 2).

Рис. 2. Режим ввода остатков

После установки режима ввода остатков для каждого нового документа можно поменять дату ввода остатков: ее следует установить концом года, перед сменой объекта УСН. По каким бухгалтерским счетам и по каким разделам учета необходимо вводить остатки? Рассмотрим конкретные ситуации.

РАСХОДЫ НА ОПЛАТУ ТРУДА

Чтобы расходы в налоговом учете учитывались корректно, потребуется ввести начальные остатки по начисленной и невыплаченной зарплате, а также по страховым взносам.

Пример 1

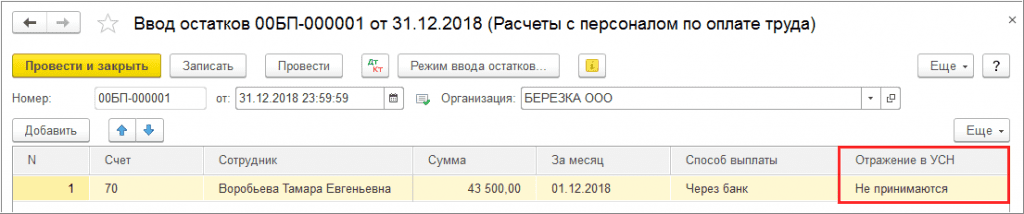

В 2018 году ООО «Березка» применяет УСН с объектом налогообложения «доходы». С 2019 года ООО «Березка» переходит на объект «доходы, уменьшенные на величину расходов». Начисленную зарплату и страховые взносы за декабрь 2018 года ООО «Березка» выплачивает в январе 2019 года.

В форме помощника ввода начальных остатков следует выбрать счет 70 «Расчеты с персоналом по оплате труда», войти в одноименный раздел учета и нажать на кнопку Создать. В форме документа Ввод остатков остатки по счету 70 на конец года, предшествующего переходу, вводятся в разрезе всех сотрудников. Чтобы декабрьская зарплата не учитывалась в расходах при выплате (согласно письму Минфина России от 26.05.2014 № 03-11-06/2/24949), в поле Отражение в УСН следует выбрать значение Не принимаются (рис. 3).

Рис. 3. Ввод остатков по зарплате

При проведении документ сформирует движения по регистрам Прочие расчеты и Расходы при УСН.

Аналогичным образом необходимо ввести начальные остатки по счету 68.01 «НДФЛ при исполнении обязанностей налогового агента», а также по всем задействованным субсчетам счета 69 «Расчеты по социальному страхованию и обеспечению».

В январе 2019 года после отражения в программе выплаты зарплаты за декабрь прошлого года наряду с регистром бухгалтерии формируются движения в регистрах накопления подсистемы УСН:

- Книга учета доходов и расходов (раздел I);

- Прочие расчеты;

- Расходы при УСН.

При этом в регистре Книга учета доходов и расходов (раздел I) расходы для целей УСН не отражаются.

Если проводки по зарплате выгружаются из внешней программы сводно, то остатки по счету 70 вводить не нужно.

В этом режиме работы расходы на зарплату в регистрах УСН не учитываются и автоматически не признаются. При этом остатки по налогам и взносам нужно вводить в любом случае.

Расходы на оплату труда автоматически будут отражаться в КУДиР, начиная с выплат за январь 2019 года.

РАСХОДЫ НА ПРИОБРЕТЕНИЕ ОСНОВНЫХ СРЕДСТВ

Сначала рассмотрим пример, когда основное средство было приобретено в период применения УСН «доходы» с рассрочкой платежа.

Пример 2

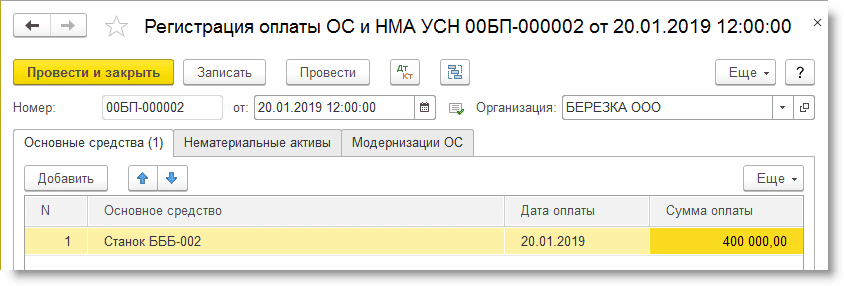

ООО «Березка» в декабре 2018 года в период применения УСН «доходы» приобретает и вводит в эксплуатацию станок стоимостью 800 000 руб. В декабре 2018 года ООО «Березка» оплачивает только половину стоимости станка. Оставшаяся сумма перечисляется поставщику в январе 2019 года после перехода на УСН «доходы минус расходы».

Оплату станка в декабре 2018 года и в январе 2019 года можно отразить документами учетной системы Списание с расчетного счета, а приобретение — документом Поступление (акт, накладная) с видом операции Основные средства. При этом компания сможет учесть в расходах только 400 000 руб., то есть сумму, уплаченную в 2019 году (письмо Минфина России от 09.12.2013 № 03-11-06/2/53560).

В отношении данного объекта, принятого к учету в период применения УСН «доходы», необходимо ввести остатки по налоговому учету и зарегистрировать оплату 2019 года.

В форме помощника ввода начальных остатков следует выбрать счет 01.01 «Основные средства в организации», войти в раздел учета Основные средства и нажать на кнопку Создать. Для нового документа необходимо установить режим Ввод остатков по налоговому учету и указать дату ввода остатков концом года. По кнопке Добавить в открывшейся форме Основные средства необходимо выбрать основное средство из одноименного справочника. Несмотря на то, что использоваться будут только сведения для целей налогового учета УСН, в документе требуется заполнить данные на всех закладках формы.

На закладке Начальные остатки по данным бухгалтерского учета указывается первоначальная стоимость объекта, стоимость на момент ввода остатков, накопленная амортизация и способ отражения расходов по амортизации.

На закладке Бухгалтерский учет указываются общие сведения и параметры амортизации ОС, которые соответствуют сведениям, указанным при вводе в эксплуатацию документом Принятие к учету ОС.

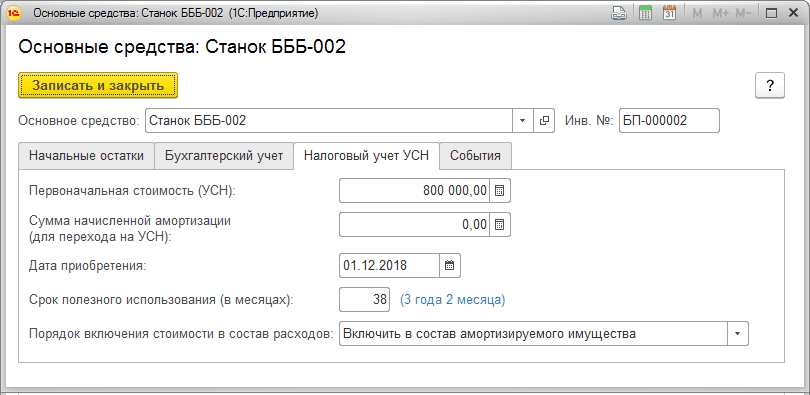

На закладке Налоговый учет заполняются поля (рис. 4):

- Первоначальная стоимость (УСН) — указывается стоимость станка (800 000 руб.);

- Сумма начисленной амортизации (для перехода на УСН) — указывается нулевая сумма;

- Дата приобретения — указывается дата поступления ОС в соответствии с первичными документами поставщика;

- Срок полезного использования в месяцах (соответствует сроку, указанному при принятии к учету);

- Порядок включения стоимости в состав расходов — выбирается значение Включить в состав амортизируемого имущества (п. 4. ст. 346.16 НК РФ).

Рис. 4. Ввод остатков по ОС для целей налогового учета УСН

На закладке События указывается дата принятия к учету ОС и реквизиты документа, с помощью которого ОС введен в эксплуатацию.

При проведении документ сформирует движения по регистру Первоначальные сведения ОС (налог. учет УСН).

Для регистрации оплаты основных средств и нематериальных активов в программе предназначен документ Регистрация оплаты ОС и НМА для УСН (раздел ОС и НМА) (рис. 5).

Рис. 5. Регистрация оплаты ОС

При проведении документ сформирует запись регистра Зарегистрированные оплаты основных средств (УСН).

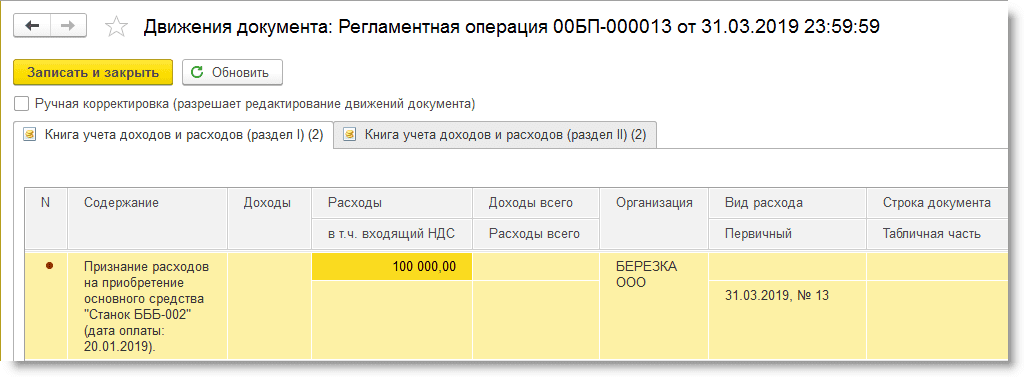

По условиям Примера 2 расходы на приобретение станка учитываются в целях определения налоговой базы в I, II, III и IV квартале 2019 года равными частями по 100 000 руб. (400 000 руб. / 4).

Расходы на приобретение основного средства для целей УСН в программе признаются в конце каждого квартала при выполнении регламентной операции Признание расходов на приобретение ОС для УСН, входящей в обработку Закрытие месяца. При проведении данной регламентной операции вносятся записи о расходах на приобретение основных средств в регистры налогового учета Книга учета доходов и расходов (раздел I) (рис. 6) и Книга учета доходов и расходов (раздел II).

Рис. 6. Признание расходов на приобретение ОС

Теперь рассмотрим пример, когда основное средство было приобретено и оплачено в период применения УСН «доходы», а введено в эксплуатацию после смены объекта.

Пример 3

Организация ООО «Березка» в декабре 2018 года в период применения УСН «доходы» приобрела и оплатила станок стоимостью 485 000 руб. С 2019 года ООО «Березка» перешла на УСН «доходы минус расходы». В январе 2019 года станок введен в эксплуатацию.

Оплату станка в декабре 2018 года можно отразить документом Списание с расчетного счета.

Поскольку ОС поступило в одном периоде, а введено в эксплуатацию — в другом, следует воспользоваться двумя разными документами программы из раздела ОС и НМА:

- в декабре 2018 года — Поступление (акт, накладная) с видом операции Оборудование;

- в январе 2019 года – Принятие к учету ОС. На закладке Налоговый учет (УСН) можно сразу же зарегистрировать оплату 2018 года.

При проведении документа Принятие к учету ОС формируются движения в регистрах подсистемы УСН, поэтому, в отличие от Примера 2, ввод остатков не требуется.

Поскольку основное средство введено в эксплуатацию в периоде УСН «доходы минус расходы», то в соответствии с письмом Минфина России от 18.10.2017 № 03-11-11/68187 расходы на приобретение данного объекта ОС можно учесть при расчете налога в 2019 году. По условиям Примера 3 расходы на приобретение станка автоматически признаются в I, II, III и IV квартале 2019 года равными частями по 121 250 руб. (485 000 руб. / 4).

МАТЕРИАЛЬНЫЕ РАСХОДЫ

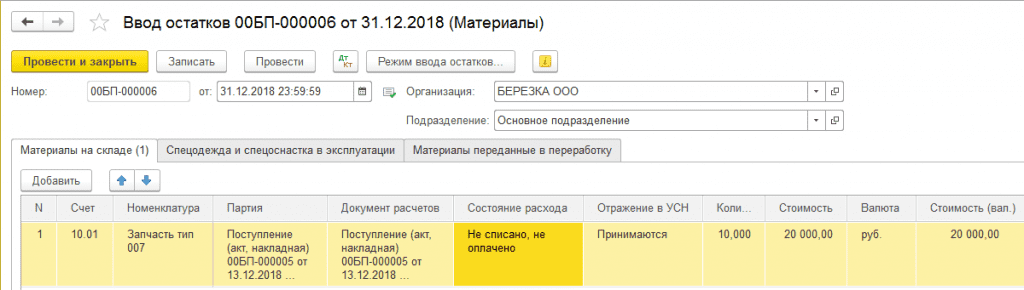

Рассмотрим пример учета материальных расходов при смене объекта УСН.

Пример 4

Организация ООО «Березка» в декабре 2018 года в период применения УСН «доходы» приобрела материалы на общую сумму 20 000 руб. В этом же месяце материалы были списаны на общехозяйственные расходы. Оплата за материалы была перечислена поставщику в 2019 году после перехода на УСН «доходы минус расходы».

Поступление материалов отражается документом Поступление (акт, накладная) с видом операции Товары (раздел Покупки), а списание материалов на расходы – документом Требование-накладная (раздел Склад). В период применения УСН «доходы» ни тот, ни другой документ не делают движений в регистры подсистемы УСН. Чтобы стоимость материалов была учтена в момент их оплаты в 2019 году (согласно письму Минфина России от 26.05.2014 № 03-11-06/2/24949), для целей налогового учета необходимо ввести начальные остатки.

В форме помощника ввода начальных остатков следует выбрать соответствующий счет 10 «Материалы», войти в одноименный раздел учета и нажать на кнопку Создать. Для нового документа необходимо установить режим Ввод остатков по налоговому учету и указать дату ввода остатков концом года. По кнопке Добавить в открывшейся форме необходимо заполнить табличную часть (рис. 7):

- выбрать счет учета материалов;

- указать наименование из справочника Номенклатура;

- указать документ партии и документ расчетов;

- в поле Состояние расхода следует выбрать значение Не списано, не оплачено;

- в поле Отражение в УСН – Принимаются;

- указать количество и сумму остатков материалов, включая стоимость в валюте расчетов, которые будут приняты к расходам после смены объекта.

Рис. 7. Ввод остатков по материалам

При проведении документ сформирует движения по регистру Расходы при УСН.

В 2019 году при проведении документа Списание с расчетного счета, регистрирующего оплату материалов поставщику, формируются движения по регистрам подсистемы УСН, в том числе в регистр Книга учета доходов и расходов (раздел I), где отражаются расходы для целей УСН.

РАСХОДЫ НА ПРИОБРЕТЕНИЕ ТОВАРОВ ДЛЯ ПЕРЕПРОДАЖИ

Рассмотрим, как учитываются остатки непроданных товаров при смене объекта УСН.

Пример 5

Организация ООО «Березка» в декабре 2018 года в период применения УСН «доходы» приобрела и оплатила товары для дальнейшей перепродажи на общую сумму 15 000 руб. Товары проданы в 2019 году после перехода на УСН «доходы минус расходы».

Чтобы стоимость товаров была учтена в момент их реализации в 2019 году (в соответствии с письмом Минфина России от 31.12.2013 № 03-11-06/2/58778), для целей налогового учета необходимо ввести начальные остатки.

В форме помощника ввода начальных остатков следует выбрать счет 41.01 «Товары на складах», войти в раздел учета Товары и нажать на кнопку Создать. Для нового документа необходимо установить режим Ввод остатков по налоговому учету и указать дату ввода остатков концом года. По кнопке Добавить в открывшейся форме необходимо заполнить табличную часть (рис. 8):

- выбрать счет учета товаров;

- указать наименование из справочника Номенклатура;

- указать документ партии и документ расчетов;

- в поле Состояние расхода следует выбрать значение Не списано;

- в поле Отражение в УСН – Принимаются;

- указать количество и сумму остатков товаров, включая стоимость в валюте расчетов, которые будут приняты к расходам после смены объекта.

Рис. 8. Ввод остатков по товарам

При проведении документ сформирует движения по регистру Расходы при УСН.

В 2019 году при проведении документа Реализация (акт, накладная), отражающего продажу товаров покупателю, формируются движения по регистрам подсистемы УСН, в том числе в регистр Книга учета доходови расходов (раздел I), где признаются расходы для целей УСН.

РАСХОДЫ НА ПРИОБРЕТЕНИЕ НЕИСКЛЮЧИТЕЛЬНЫХ ПРАВ

Рассмотрим, как учитываются расходы на приобретение неисключительных прав на результаты интеллектуальной деятельности при смене объекта УСН.

Пример 6

Организация ООО «Березка» в декабре 2018 года в период применения УСН «доходы» приобрела неисключительные права на использование программного обеспечения по лицензионному договору на общую сумму 12 000 руб. Платеж по лицензионному договору выплачен в январе 2019 года после перехода на УСН «доходы минус расходы». В соответствии с учетной политикой в бухгалтерском учете расходы на приобретение неисключительных прав учитываются в течение двух лет равными долями.

Организация может принять в расходах сумму фиксированного платежа после его фактической оплаты в январе 2019 года (письмо Минфина России от 24.05.2013 № 03-11-06/2/18966). Причем расходы на приобретение, адаптацию и установку лицензионного программного обеспечения учитываются в расходах единовременно (пп. 19 п. 1 ст. 346.16 НК РФ).

В бухгалтерском учете затраты на приобретение программного обеспечения, уплаченные в виде фиксированного платежа, можно отнести к расходам будущих периодов (абз. 2 п. 39 ПБУ 14/2007 «Учет нематериальных активов», утв. приказом Минфина России от 27.12.2007 № 153н). Срок использования программы устанавливается в лицензионном договоре. Если срок в договоре не установлен, то налогоплательщик может установить срок самостоятельно, закрепив это правило в своей учетной политике (письмо Минфина России от 18.03.2013 № 03-03-06/1/8161). При списании расходов можно руководствоваться оценкой ожидаемого поступления будущих экономических выгод от использования данной программы (п. 3 ПБУ 21/2008 «Изменения оценочных значений, утв. приказом Минфина России от 06.10.2008 № 106н).

В «1С:Бухгалтерии 8» редакции 3.0 поступление неисключительного права на использование программного продукта можно отразить документом Поступление (акт, накладная) с видом операции Услуги. При заполнении табличной части документа необходимо указать наименование полученного лицензионного программного обеспечения, его стоимость, счет затрат (97.21 «Прочие расходы будущих периодов») и соответствующую аналитику. В конце месяца после выполнения регламентной операции Списание расходов будущих периодов стоимость программного обеспечения будет равномерно в течение 24 месяцев включаться в состав расходов для целей бухгалтерского учета, исходя из указанных дат начала и окончания списания.

Чтобы в налоговом учете учесть расходы на приобретение неисключительных прав единовременно, следует вручную внести запись в регистр накопления Книга учета доходов и расходов (раздел I). Для этого предназначен документ Запись книги доходов и расходов УСН из раздела Операции. Начальные остатки в Примере 6 не вводятся.

Переход на УСН «доходы» в «1С:Бухгалтерии 8»

Поскольку доходы признаются в момент оплаты, никаких переходных моментов для признания доходов не возникает. Поэтому специальных норм, регулирующих переход на УСН «доходы», Налоговым кодексом не установлено.

Чтобы поменять объект налогообложения с УСН «доходы минус расходы» на «доходы», в регистре Система налогообложения достаточно установить переключатель в положение Упрощенная (доходы). Никаких дополнительных учетных операций или действий технологического характера в программе выполнять не потребуется.

После проведения документов, регистрирующих поступление денежных средств, автоматически вводятся записи в регистр накопления Книга учета доходов и расходов (раздел I), который для целей УСН «доходы» учитывает только доходы.

Что касается расходов, уменьшающих доходы, то регистры накопления, фиксирующие условия признания расходов, с начала нового года не используются.

Вместе с тем теперь у налогоплательщика УСН «доходы» появляется право уменьшить исчисленную сумму налога (авансового платежа) на сумму расходов, предусмотренных пунктом 3.1 статьи 346.21 НК РФ. К этим расходам относятся выплаченные в текущем налоговом (отчетном) периоде страховые взносы, пособия по временной нетрудоспособности за счет средств работодателя, платежи (взносы) по договорам добровольного личного страхования.

При этом сумма налога не может быть уменьшена на сумму этих расходов более чем на 50 %. Для фиксированных страховых взносов, уплачиваемых индивидуальными предпринимателями (ИП), которые не используют труд наемных работников, ограничения в 50 % нет.

А как быть, если страховые взносы начислены за декабрь, а фактически выплачены в январе? По мнению Минфина России, период начисления взносов для уменьшения налога значения не имеет (см., например письма от 01.09.2014 № 03-11-09/43646, от 13.01.2014 № 03-11-11/252). Поскольку в Налоговом кодексе запрета на уменьшение налога при смене объекта УСН нет, считаем, что налогоплательщик также вправе уменьшать налог (авансовый платеж), если расходы относятся к периоду применения УСН «доходы минус расходы», а фактически выплачены в периоде применения УСН «доходы».

В дополнение к суммам уменьшения, установленным пунктом 3.1 статьи 346.21 НК РФ, налогоплательщик УСН «доходы» вправе уменьшить налог (авансовый платеж) на сумму уплаченного в текущем отчетном (налоговом) периоде торгового сбора при выполнении условий, изложенных в пункте 8 статьи 346.21 НК РФ.

В «1С:Бухгалтерии 8» (ред. 3.0) расчет расходов, уменьшающих налог УСН, выполняется ежеквартально одноименной регламентной операцией, которая входит в обработку Закрытие месяца. При выполнении регламентной операции автоматически определяются расходы на уплату страховых взносов за наемных работников, страховых взносов в фиксированном размере, больничных за счет работодателя, сумм торгового сбора (в т. ч. и расходов, относящихся к прошлому году). При проведении документа вводятся записи в регистры накопления:

- Расходы, уменьшающие налог по отдельным режимам налогообложения;