Содержание

- Автоматический переход на раздельный учет НДС в «1С:Бухгалтерии 8» (ред. 3.0)

- Распределение НДС при раздельном учете

- Вычет НДС

- Увеличение расходов на сумму НДС

- Принципы ведения раздельного учета по НДС

- Особенности расчета пропорции при раздельном учете НДС

- Методика раздельного учета НДС

- Как ведется раздельный учет НДС: проводки

- Когда можно не вести раздельный учет по НДС

- Итоги

- Если в квартале не было выручки

- Если не облагаемых НДС операций мало

- Если не вести раздельный учет НДС

Если компания планирует осуществлять операции по реализации товаров (работ, услуг), как облагаемые НДС, так и освобождаемые от налогообложения, то нужно вести раздельный учет по налогу. Начиная с версии 3.0.73 в «1С:Бухгалтерии 8» при включенном механизме раздельного учета НДС в программе автоматически формируются документы ввода остатков, необходимые для корректной работы подсистемы НДС. Подробнее о настройке механизма и отражении в «1С:Бухгалтерии 8» редакции 3.0 операций перехода на раздельный учет НДС рассказывают эксперты 1С.

Если компания планирует осуществлять операции по реализации товаров (работ, услуг), как облагаемые НДС, так и освобождаемые от налогообложения, то нужно вести раздельный учет по налогу. Начиная с версии 3.0.73 в «1С:Бухгалтерии 8» при включенном механизме раздельного учета НДС в программе автоматически формируются документы ввода остатков, необходимые для корректной работы подсистемы НДС. Подробнее о настройке механизма и отражении в «1С:Бухгалтерии 8» редакции 3.0 операций перехода на раздельный учет НДС рассказывают эксперты 1С.

С 01.07.2019, согласно новой редакции главы 21 НК РФ (в ред. Федерального закона от 15.04.2019 № 63-ФЗ), суммы НДС, предъявленные поставщиками товаров (работ, услуг), имущественных прав или уплаченные при ввозе товаров на территорию РФ, учитываются налогоплательщиками в целях налогообложения одним из следующих способов:

1) Принимаются к вычету (возмещению):

- если приобретения предназначены для осуществления облагаемых НДС операций (ст. ст. 171, 172, 176 НК РФ);

- если приобретения предназначены для осуществления операций по реализации работ (услуг), местом реализации которых не признается территория РФ (кроме операций, предусмотренных ст. 149 НК РФ) (пп. 3 п. 2 ст. 171 НК РФ в ред. Закона № 63-ФЗ);

2) Учитываются в стоимости приобретенных товаров (работ, услуг), имущественных прав, в том числе основных средств (ОС) и нематериальных активов (НМА), если такие товары (работы, услуги), имущественные права:

- предназначены для операций по производству и (или) реализации (а также передаче, выполнению, оказанию для собственных нужд) товаров (работ, услуг), не облагаемых НДС (освобожденных от налогообложения) (пп. 1 п. 2 ст. 170 НК РФ);

- предназначены для операций по производству и (или) реализации товаров, местом реализации которых не признается территория РФ (пп. 2 п. 2 ст. 170 НК РФ в ред. Закона № 63-ФЗ);

- предназначены для операций по реализации работ (услуг), предусмотренных статьей 149 НК РФ, местом реализации которых не признается территория РФ (пп. 2.1 п. 2 ст. 170 НК РФ в ред. Закона № 63-ФЗ);

- приобретены лицами, не являющимися налогоплательщиками НДС или освобожденными от исполнения обязанностей налогоплательщика по исчислению и уплате налога (пп. 3 п. 2 ст. 170 НК РФ);

- предназначены для производства и (или) реализации (передачи) товаров (работ, услуг), операции по реализации (передаче) которых не признаются реализацией товаров (работ, услуг) в соответствии с пунктом 2 статьи 146 НК РФ (пп. 4 п. 2 ст. 170 НК РФ).

Если в одном налоговом периоде налогоплательщик осуществляет операции, подлежащие налогообложению, и операции, не облагаемые НДС, то он обязан вести раздельный учет таких операций (п. 4 ст. 149 НК РФ) и раздельный учет сумм предъявленного поставщиками НДС (п. 4 ст. 170 НК РФ).

При ведении раздельного учета суммы входного НДС по приобретенным товарам (работам, услугам), имущественным правам (п. 4 ст. 170 НК РФ):

- учитываются в стоимости при использовании приобретений для осуществления операций, не облагаемых НДС;

- принимаются к вычету при использовании приобретений для осуществления операций, облагаемых НДС;

- принимаются к вычету либо учитываются в их стоимости в той пропорции, в которой они используются для производства и (или) реализации товаров (работ, услуг), имущественных прав, операции по реализации которых подлежат налогообложению (освобождены от налогообложения), — по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, используемым для осуществления как облагаемых налогом, так и не подлежащих налогообложению (освобожденных от налогообложения) операций, в порядке, установленном принятой налогоплательщиком учетной политикой для целей налогообложения, и с учетом особенностей, установленных пунктом 4.1 статьи 170 НК РФ.

При этом для целей пункта 4 статьи 170 НК РФ и пункта 4.1 статьи 170 НК РФ к операциям, подлежащим налогообложению, относятся также операции по реализации работ (услуг), местом реализации которых в соответствии со статьей 148 НК РФ не признается территория РФ, за исключением операций, предусмотренных статьей 149 НК РФ (абз. 9 п. 4 ст. 170 НК РФ в ред. Закона № 63-ФЗ).

В тех налоговых периодах, в которых доля совокупных расходов на приобретение, производство и (или) реализацию товаров (работ, услуг), имущественных прав, реализация которых не облагается НДС, не превышает 5% общей величины совокупных расходов на приобретение, производство и (или) реализацию товаров (работ, услуг), имущественных прав, налогоплательщик вправе не производить распределение входного НДС. При этом суммы налога, подлежащие распределению по приобретенным товарам (работам, услугам), имущественным правам, в указанном налоговом периоде принимаются к вычету в полном объеме.

1С:ИТС

Подробнее о раздельном учете «входного» НДС см. в справочнике «Учет по налогу на добавленную стоимость» раздела .

Автоматический переход на раздельный учет НДС в «1С:Бухгалтерии 8» (ред. 3.0)

Рассмотрим пример настройки учетной политики для отражения операций по переходу на раздельный учет НДС в программе «1С:Бухгалтерия 8» редакции 3.0.

Пример

Организация ООО «Шарм» до IV квартала 2019 года не вела раздельный учет НДС, поскольку осуществляла только облагаемые НДС операции.

В октябре 2019 года организация планирует осуществлять операции по реализации товаров (работ, услуг), как облагаемые НДС, так и освобождаемые от налогообложения, поэтому с 01.10.2019 (с IV квартала 2019 года) у нее возникает обязанность ведения раздельного учета таких операций и раздельного учета сумм НДС по приобретенным товарам (работам, услугам, имущественным правам), используемым для осуществления как облагаемых налогом, так и не подлежащих налогообложению (освобожденных от налогообложения) операций.

Налогоплательщики обязаны вести раздельный учет сумм НДС по приобретенным товарам (работам, услугам), в том числе ОС и НМА, имущественным правам при осуществлении как облагаемых налогом, так и не подлежащих налогообложению (освобожденных от налогообложения) операций (п. 4 ст. 170 НК РФ).

- которые не являются объектом обложения (п. 2 ст. 146 НК РФ);

- которые освобождены от налогообложения НДС (ст. 149 НК РФ);

- местом реализации которых не признается территория РФ (ст.ст. 147 и 148 НК РФ).

Кроме того, необходимость ведения раздельного учета возникает:

- при осуществлении операций, облагаемых по налоговой ставке 0 % (кроме реализации несырьевых товаров, вывезенных в таможенной процедуре экспорта (реэкспорта) или помещенных под таможенную процедуру свободной таможенной зоны, реализации драгоценных металлов госфондам и банкам);

- при осуществлении деятельности, облагаемой ЕНВД;

- при приобретении товаров (работ, услуг, имущественных прав) за счет субсидий (бюджетных инвестиций);

- при реализации товаров с длительным производственным циклом.

Система раздельного учета НДС в программе «1С:Бухгалтерия 8» редакции 3.0 организована с использованием:

- специального третьего субконто на счете 19 «Налог на добавленную стоимость по приобретенным ценностям», отражающего способ учета входного НДС, который может принимать одно из следующих значений: Принимается к вычету; Учитывается в стоимости; Блокируется до подтверждения 0 %; Распределяется;

- регистра накопления Раздельный учет НДС.

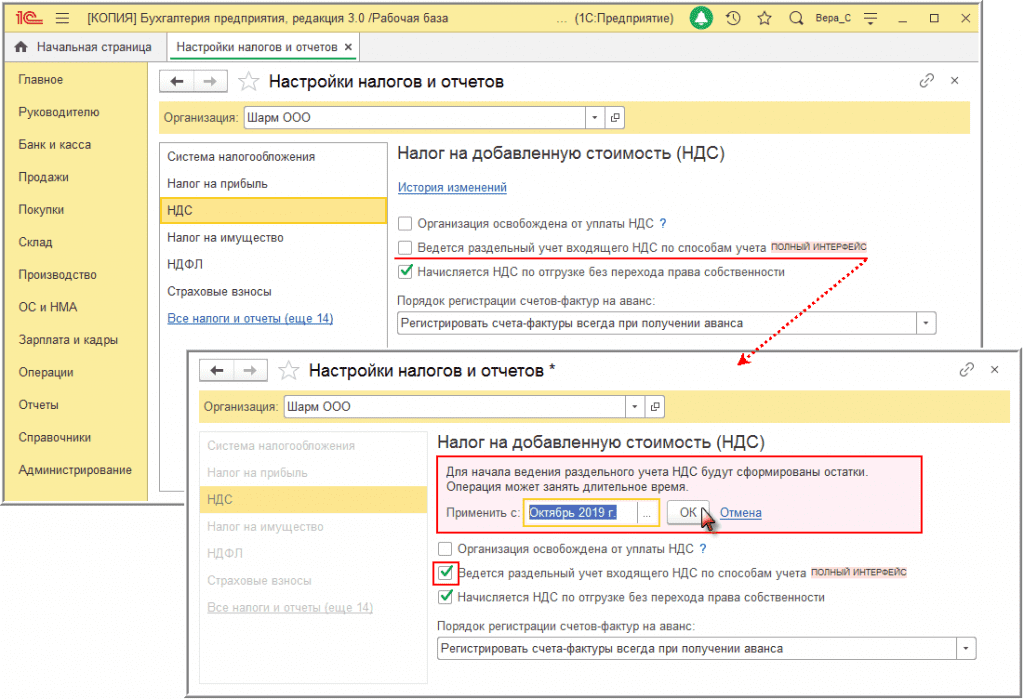

Для включения механизма раздельного учета НДС необходимо произвести настройку учетной политики. Для этого на закладке НДС формы Налоги и отчеты (раздел Главное — подраздел Настройки — Налоги и отчеты) необходимо установить флаг для значения Ведется раздельный учет входящего НДС по способам учета (рис. 1).

Рис. 1. Включение функциональности раздельного учета НДС

Обратите внимание, при переходе на ведение раздельного учета распределение НДС осуществляется только в отношении сумм НДС, для которых установлен способ учета НДС Распределяется («новая методика»), поэтому в настройке НДС устанавливается только один флаг для значения Ведется раздельный учет НДС по способам учета.

Ранее в программе для раздельного учета была реализована возможность распределения НДС двумя различными способами, для чего требовалось установление флагов для двух значений:

- если распределение НДС производилось на основании данных, накопленных в регистре НДС по косвенным расходам, которые заносились в регистр автоматически при списании затрат на косвенные расходы («старая методика»), то устанавливался флаг только для значения Ведется раздельный учет входящего НДС;

- если распределение НДС производилось в отношении сумм НДС со способом учета Распределяется («новая методика»), то устанавливались флаги для двух значений: Ведется раздельный учет входящего НДС и Раздельный учет НДС по способам учета.

После установки флага необходимо в поле Применить с: установить первый месяц налогового периода, с которого начинается ведение раздельного учета НДС (рис. 1).

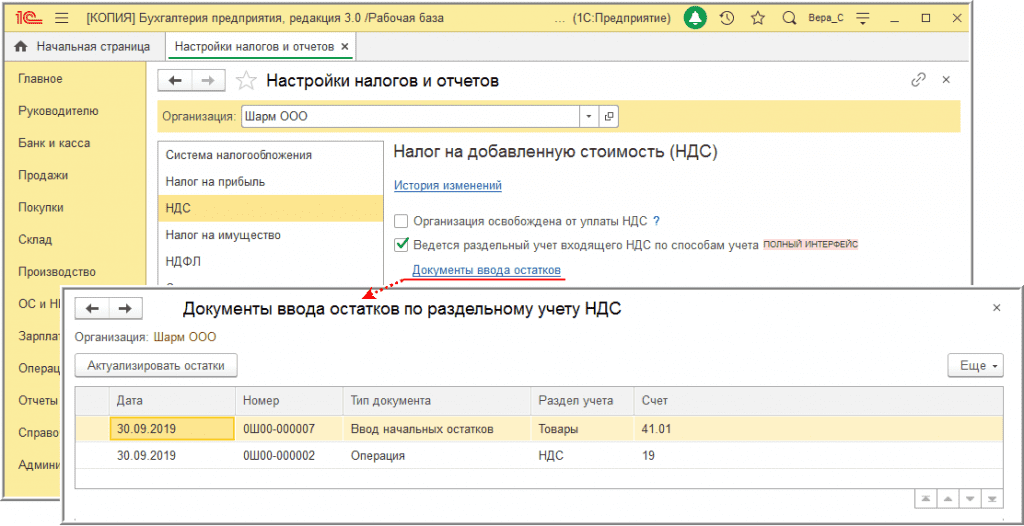

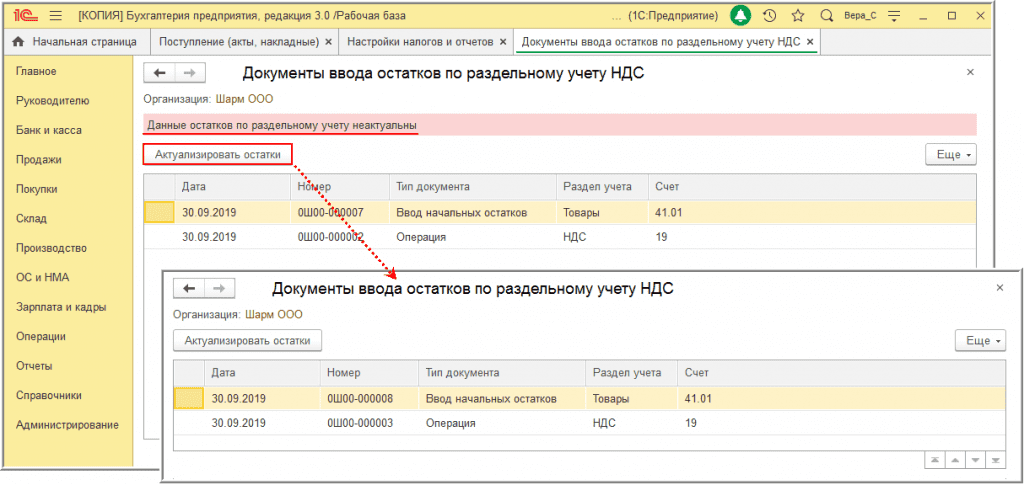

После подтверждения включения механизма раздельного учета для дальнейшей корректной работы программы будут автоматически сформированы документы ввода остатков, в которые можно перейти по соответствующей гиперссылке (рис. 2).

Рис. 2. Автоматическое формирование документов ввода остатков

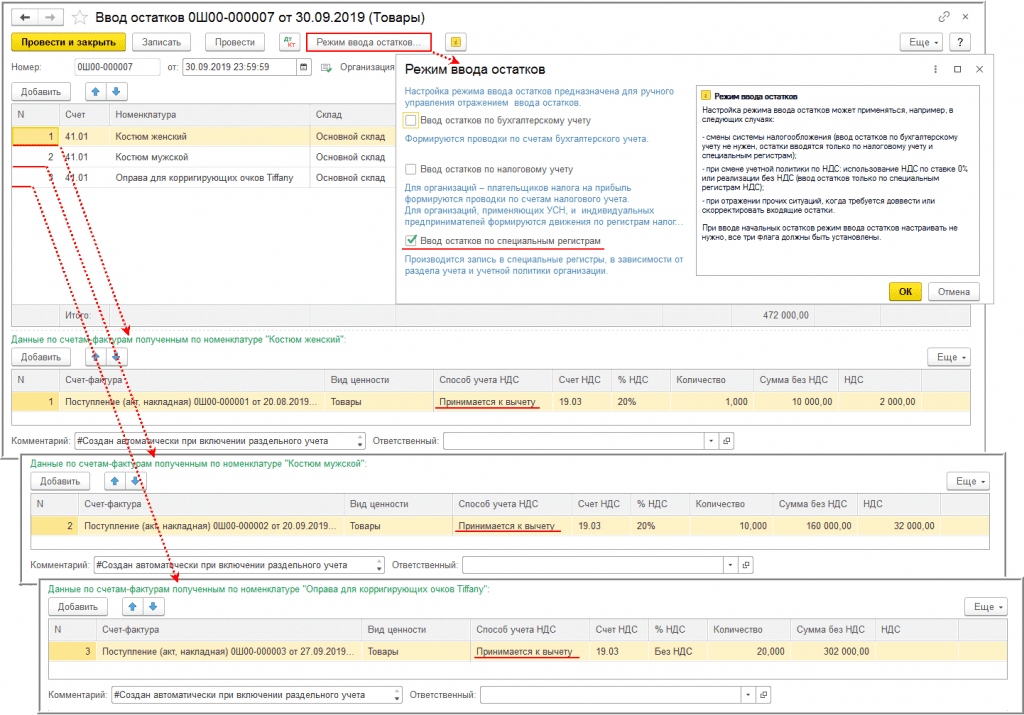

Документ Ввод начальных остатков предназначен для внесения записей в регистр накопления Раздельный учет НДС по остаткам ТМЦ, числящимся на балансе организации на начало перехода на раздельный учет. Для этого в документе Ввод остатков автоматически устанавливается режим ввода остатков Ввод остатков по специальным регистрам (рис. 3).

Рис. 3. Ввод начальных остатков по ТМЦ

Как правило, автоматически по умолчанию для всех ТМЦ вводится способ учета НДС Принимается к вычету.

Обратите внимание, возможны и другие варианты автоматического указания способа учета НДС, например:

- если не будет определена входящая партия, то будет указан служебный способ учета НДС Распределен;

- если в документе Поступление (акт, накладная) был установлен флаг НДС включать в стоимость, то будет указан способ учета НДС Учитывается в стоимости.

При необходимости способ учета НДС в соответствующей графе нижней табличной части можно скорректировать вручную.

Проведенный документ Ввод остатков вносит в регистр накопления Раздельный учет НДС записи с видом движения Приход с соответствующим способом учета НДС по каждому виду ТМЦ, числящихся на балансе, в разрезе документов поступлений.

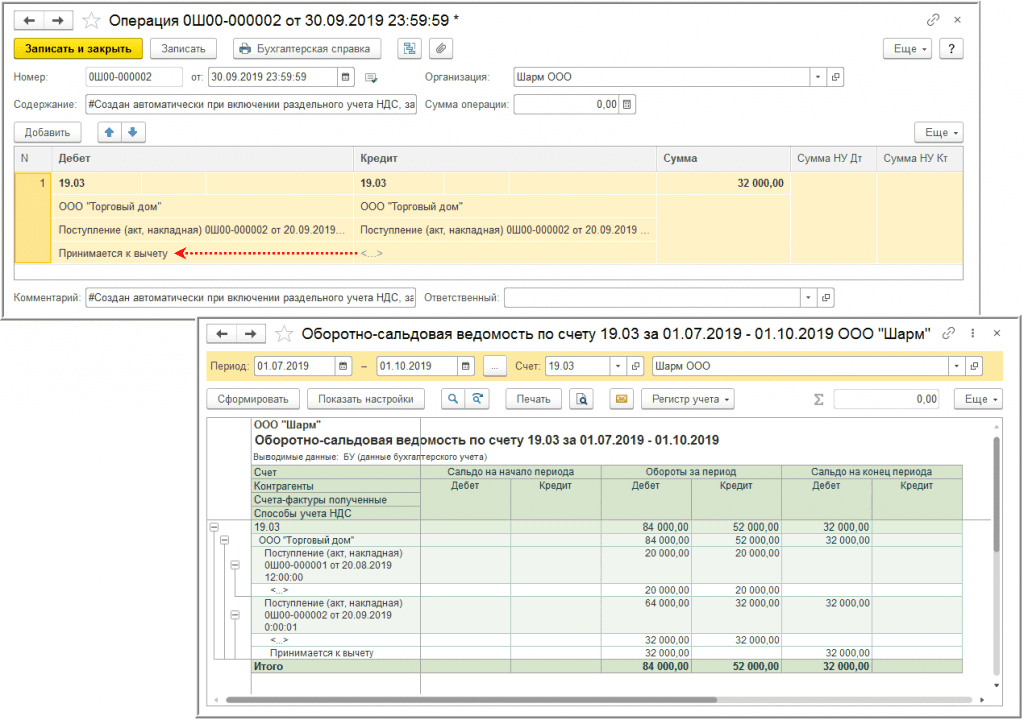

Документ Операция (рис. 4) предназначен для переноса сумм входящего НДС по приобретенным товарам (работам, услугам, имущественным правам), не принятым до перехода на раздельный учет к налоговому вычету, со счета 19 на счет 19 с третьим субконто, который соответствует установленному способу учета НДС.

Рис. 4. Ввод третьего субконто по счету 19

Если после включения механизма раздельного учета будут внесены изменения в данные учета периодов, предшествующих периоду перехода на раздельный учет, то программа выведет сообщение о том, что ранее сформированные остатки по раздельному учету не актуальны. В этом случае необходимо провести актуализацию по кнопке Актуализировать остатки (рис. 5).

Рис. 5. Актуализация документа ввода остатков

После проведения актуализации автоматически формируются новые документы Ввод начальных остатков и Операция, которые содержат всю информацию по остаткам ТМЦ и остаткам по счету 19 с учетом внесенных изменений.

Актуализацию можно производить многократно по мере возникновения необходимости, при этом все ранее сформированные документы Ввод начальных остатков и Операция автоматически удаляются.

При установленном раздельном учете в случае дальнейшей реализации ТМЦ, приобретенных до включения механизма раздельного учета, в программе будет корректно производиться движение по регистрам НДС.

Обратите внимание, может возникнуть ситуация, когда ТМЦ из остатков будут списываться со способом учета НДС Распределяется. В таком случае документ списания будет производить распределение НДС по пропорции периода приобретения ТМЦ, и может возникнуть ошибка: «Не обнаружена база распределения за <…. квартал до ввода остатков>». В этом случае нужно указать выручку за период приобретения ТМЦ по кнопке Ввести базу распределения НДС на закладке НДС по реализации в документе Помощник ввода остатков (раздел Главное — подраздел Начало работы — Помощник ввода остатков). Поскольку в момент приобретения ТМЦ организация вела только облагаемую НДС деятельность, можно указать любую сумму в качестве выручки от реализации (без НДС) по деятельности, облагаемой НДС. Однако при желании можно установить иную пропорцию для распределения НДС. Также корректно будет отражаться вычет входного НДС, который не был заявлен в налоговом периоде приобретения товаров (работ, услуг, имущественных прав), предшествующем переходу на раздельный учет.

После перехода на ведение раздельного учета во всех новых документах Поступление (акт, накладная) в табличной части появится возможность отражения сведений о способе учета НДС, а после проведения документов Поступление (акт, накладная) будут автоматически заноситься записи в регистр накопления Раздельный учет НДС.

Распределение НДС при раздельном учете

Предъявляемые поставщиками товаров, работ, услуг суммы налога на добавленную стоимость необходимо либо принять к вычету (в налогооблагаемых операциях), либо включить в стоимость ТРУ для расчета налога на прибыль (в освобожденных от налога операциях). Это указано в п. 4 ст. 170 НК РФ.

При этом если компания не ведет раздельный учет по НДС, но осуществляет налогооблагаемую и освобожденную от налогообложения деятельность, то она не может ни применить право вычета по входному НДС, ни увеличить на сумму налога стоимость продукции (абз. 6 п. 4 ст. 170 НК РФ). Об этом же говорится в письме Минфина от 11.11.2009 № 03-07-11/296. Также с этим соглашаются и суды, о чем свидетельствует сложившаяся судебная практика по отказам налогоплательщикам в исках, если они не ведут раздельный учет НДС (постановление ФАС Западно-Сибирского округа от 21.04.2009 № Ф04-2146/2009(4710-А27-19), Ф04-2146/2009(4321-А27-19) по делу № А27-10576/2008).

Однако если товары, работы, услуги используются только в отношении налогооблагаемых операций, то даже при отсутствии раздельного учета НДС налогоплательщик вправе воспользоваться правом на вычет по ним (письмо ФНС от 02.02.2007 № ШТ-6-03/68@).

Эксперты КонсультантПлюс разъяснили порядок раздельногоучета входного НДС:

Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Вычет НДС

Налогоплательщик при приобретении товаров (услуг, работ), которые будут использованы исключительно в налогооблагаемой деятельности, имеет право на вычет в полном объеме в соответствии со счетом-фактурой поставщика. Это же правило касается приобретения нематериальных активов, имущественных прав и основных средств (абз. 3 п. 4 ст. 170 НК РФ).

Увеличение расходов на сумму НДС

Если приобретаемые товары (работы, основные средства, услуги, нематериальные активы или имущественные права) будут задействованы только в освобожденной от налогообложения деятельности (список таких операций указан в пп. 1–3 статьи 149 НК РФ), то налогоплательщик имеет право увеличить их стоимость на сумму НДС для последующего расчета налога на прибыль. Это указано в абз. 2 п. 4 ст. 170 НК РФ.

Это же касается и товаров, которые реализуются в месте, не признаваемом территорией Российской Федерации.

Принципы ведения раздельного учета по НДС

1. В одном виде деятельности.

При приобретении товаров и услуг, которые целиком используются в облагаемой налогом деятельности, трудностей у налогоплательщика с отображением их в налоговом учете не возникает. Так, предъявленный поставщиком к вычету НДС покупатель целиком сможет принять к вычету на основании п. 1 ст. 172 и п. 4 ст. 170 НК РФ.

Если же приобретаемые товары будут полностью использоваться в освобожденной от обложения налогом деятельности, то сумма НДС целиком будет отнесена к увеличению их стоимости.

2. В нескольких видах деятельности.

В тех же случаях, когда приобретаемые товары, основные средства (ОС), услуги, нематериальные активы (НМА), работы или имущественные права будут использоваться как в налогооблагаемой, так и в освобожденной от НДС деятельности, распределение НДС при раздельном учете будет особым. Тогда часть предъявленного поставщиком налога может быть использована как вычет, а другая часть — направлена на увеличение стоимости покупки.

Для того чтобы определить, какая сумма налога будет использована в качестве вычета, а какая пойдет на увеличение стоимости, необходимо высчитать пропорцию (абз. 4 п. 4 ст. 170 НК РФ).

Налогоплательщику следует внести запись о поступившем счете-фактуре в книге покупок только в той части, которая пойдет на вычет (п. 2, подп. «у» п. 6, п. 23(2) Правил ведения книги покупок, утвержденных постановлением Правительства РФ от 26.12.2011 № 1137).

Особенности расчета пропорции при раздельном учете НДС

1. Налоговый период.

Пропорция определяется на основании данных налогового периода, которым является квартал (письма Минфина от 12.11.2008 № 03-07-07/121 и ФНС от 27.05.2009 № 3-1-11/373@). Распределять «зашедший» от поставщика НДС следует в том налоговом периоде, когда товары были приняты на учет (письмо Минфина от 18.10.2007 № 03-07-15/159).

Исключение составляют основные средства и нематериальные активы, которые были приняты на учет в первом или втором месяце квартала. Распределять НДС в соответствии с пропорцией по этим активам налогоплательщик вправе по итогам того месяца, когда они были отображены в учете в связи с их приемкой (подп. 1 п. 4.1 ст. 170 НК РФ).

Кроме того, особые правила при расчете пропорции действуют и в отношении:

2. Формула.

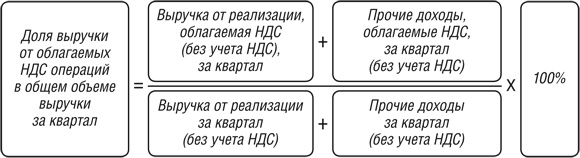

Для того чтобы разобраться, как ведется раздельный учет НДС, следует ознакомиться с такими формулами:

ПНДС = СНДС / Собщ.

где ПНДС – пропорциональный НДС к вычету;

СНДС – суммарное значение выручки по товарам, отгруженным в рамках налогооблагаемых операций;

Собщ – общая сумма отгруженных товаров за отчетный период.

НДС = Снеобл / Собщ.

НДС – сумма НДС, направляемая на увеличение стоимости товаров;

Снеобл – стоимость товаров, отгруженных в рамках освобожденных от налогообложения операций;

Собщ – общая сумма отгруженных товаров за отчетный период.

См. также материал «Разъяснено, как считать пропорцию для раздельного учета, если имела место продажа ценных бумаг».

Указанные выше формулы выведены на основании норм, содержащихся в п. 4.1 ст. 170 НК РФ. При этом в расчете пропорции не следует учитывать те поступления, которые не могут быть признаны выручкой от реализации товаров. Это:

- проценты по депозитным вкладам (письмо Минфина от 17.03.2010 № 03-07-11/64);

- дивиденды по акциям (письмо Минфина России от 17.03.2010 № 03-07-11/64);

- дисконты по векселям (письмо Минфина России от 17.03.2010 № 03-07-11/64);

- суммы, полученные в виде штрафных санкций, связанных с изменением условий займа (письмо Минфина от 19.07.2012 № 03-07-08/188);

- полученное подразделением финансирование от головной компании (постановление Президиума ВАС РФ от 30.07.2012 № 2037/12);

- сделки эмитентов депозитарных расписок России по размещению этих расписок, а также по связанной с расписками купле-продаже ценных бумаг (абз. 8 п. 4 ст. 170 НК РФ).

При подсчете общей суммы отгруженных товаров за отчетный период следует учитывать реализацию как на территории России, так и за ее пределами (определение ВАС РФ от 30.06.2008 № 6529/08).

Использовать другие формулы для расчета пропорций — например, исходя из площади помещений, которые используются для облагаемой и освобожденной от налога деятельности, — нельзя (постановление ФАС Восточно-Сибирского округа от 20.03.2009 № А33-7683/08-Ф02-959/09).

3. Сумма без НДС.

Для расчета пропорции необходимо брать стоимость отгруженных товаров без учета НДС (письмо Минфина от 18.08.2009 № 03-07-11/208, ФНС России от 21.03.2011 № КЕ-4-3/4414). При этом необходимо учитывать, что сложившаяся судебная практика полностью поддерживает выводы финансового ведомства и контролеров.

Чиновники, Президиум ВАС РФ и нижестоящие арбитражные суды обосновывают свои решения тем, что ведение раздельного учета по НДС должно быть в сопоставимых значениях. Причем при расчете как облагаемых НДС операций, так и не облагаемых.

В то же время некоторые судьи не усматривают в ст. 170 Налогового кодекса прямого указания на то, что при расчете пропорции надлежит исключить сумму НДС, и выносят решения в пользу налогоплательщиков, которые не соглашаются с озвученной выше позицией.

Методика раздельного учета НДС

В гл. 21 НК РФ не прописана методика раздельного учета НДС, поэтому налогоплательщики определяют ее самостоятельно. На практике предприятия закрепляют методические рекомендации по раздельному учету НДС в своей учетной политике.

Если же предприятие фактически пользуется раздельным учетом НДС, но в правилах по его ведению в учетной политике это не отражено, то имеется возможность оспорить вероятный отказ фискалов в праве на вычет в суде. В этом случае необходимо только представить доказательства того, что такое разделение при учете НДС ведется.

Однако существует и негативная судебная практика для налогоплательщиков, которые не смогли доказать, что раздельный учет ведется (постановление ФАС Дальневосточного округа от 20.07.2011 № Ф03-2961/2011). Поэтому игнорировать отражение правил раздельного учета в учетной политике не стоит.

О том, как быть, если в определенном периоде не было отгрузки, см. в материале «Раздельный учет НДС в бездоходных периодах ведется по правилам налогоплательщика».

Как ведется раздельный учет НДС: проводки

Необходимо открыть субсчета второго порядка для учета поступающего от поставщиков НДС. Так, на субсчете 19-1 будет собираться НДС по товарам (услугам, ОС, НМА), которые используются в обоих видах деятельности. На 19-2 предлагается накапливать НДС по товарам, которые будут использованы в облагаемой налогом деятельности. На субсчете 19-3 будет учитываться НДС, который впоследствии увеличит стоимость товаров, используемых в освобожденной от налогообложения деятельности.

Пример проводок при оприходовании основного средства:

Май

Дт 08 Кт 60 (от поставщика принято оборудование) — 60 000 руб.

Дт 19-1 Кт 60 (учтен входной НДС) — 10 800 руб.

Дт 60 Кт 51 (перечислены деньги поставщику) — 70 800 руб.

Дт 01 Кт 08 (оборудование принято на учет) — 60 000 руб.

Июнь

Дт 44 Кт 02 (начислена амортизация линейным способом, срок использования оборудования — 4 года) — 1 250 руб.

Март

Дт 19-2 Кт 19-1 (НДС, который будет использован в качестве вычета) — 7 000 руб.

Дт 19-3 Кт 19-1 (сумма НДС, которая пойдет на увеличение стоимости оборудования) — 3 000 руб.

Дт 68 Кт 19-2 (НДС, принятый к вычету) — 7 000 руб.

Дт 01 Кт 19-3 (увеличение балансовой стоимости оборудования) — 3 000 руб.

Дт 44 Кт 02 (доначисление амортизации за июнь) — 62,5 руб.

Дт 44 Кт 02 (амортизация за июль) — 1 131,25 руб.

Когда можно не вести раздельный учет по НДС

Иногда могут возникать ситуации, когда налогоплательщик осуществляет налогооблагаемые и освобожденные от налогообложения операции, но обязанности по ведению раздельного учета НДС у него не возникает.

1. Правило 5%.

До 2018 года налогоплательщики могли не вести раздельный учет налога в тех налоговых периодах, когда общие расходы по операциям, освобожденным от НДС (не облагаемым НДС) меньше или равны 5% от суммарного значения всех расходов на производственный процесс. В эти периоды все суммы предъявляемого поставщиками НДС подлежали вычету целиком. С 2018 года ведение раздельного учета стало обязательным и в таких периодах. При этом возможность брать в них весь налог к вычету сохранилась.

Важно помнить, что при расчете показателей используются именно затраты на ведение необлагаемых операций, а не выручка от такой деятельности (письмо Минфина от 08.09.2011 № 03-07-11/241). При этом при исчислении 5% барьера учитываются расходы по всем не облагаемым НДС операциям, а не по какой-то одной (письмо ФНС от 03.08.2012 № ЕД-4-3/12919@).

2. Иные случаи.

Также суды признают за налогоплательщиками право не вести раздельный учет:

- если товары сразу были приобретены для целей, не облагаемых НДС, но впоследствии их назначение было изменено (определение ВАС РФ от 26.06.2008 № 8277/08);

- если предъявлены к погашению векселя третьих лиц с учетом того, что основная деятельность, облагаемая НДС, тоже ведется.

В этом случает ФАС Московского округа встал на сторону налогоплательщика, указав, что тот не должен вести раздельный учет, поскольку ни общеадминистративные, ни производственные расходы не могут быть включены в затраты по приобретению векселей. Кроме того, в п. 4 ст. 170 НК РФ не упоминается об операциях, связанных с обращением ценных бумаг — только о товарных операциях (постановление ФАС Московского округа от 23.09.2009 № КА-А40/9481-09).

Итоги

Обязанность ведения раздельного учета, предъявляемого поставщиками НДС, возникает в том случае, если налогоплательщик осуществляет и облагаемую, и не облагаемую данным налогом деятельность. Условия и принципы ведения такого учета указаны в пп. 4 и 4.1 ст. 170 НК РФ, но его методику налогоплательщики определяют самостоятельно.

Если предприятие приобретает материалы, товары или услуги, которые впоследствии будут использоваться для обоих видов деятельности, то следует высчитать пропорцию, в соответствии с которой будет делиться входной НДС. При этом часть налога будет использована в виде вычета при учете операций, облагаемых НДС, а другая доля пойдет на увеличение стоимости активов, которые использовались в операциях, не облагаемых НДС.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Добавить в «Нужное»

Актуально на: 11 февраля 2019 г.

Если приобретенные товары (работы, услуги) используются только в деятельности, облагаемой НДС, то вся сумма входного налога принимается к вычету. Если же товары (работы, услуги) используются в не облагаемой НДС деятельности, то входной НДС учитывается в стоимости купленных товаров (работ, услуг), т. е. увеличивает «прибыльные» расходы (ст. 149, п. 2 ст. 170, ст. 172 НК РФ).

Но если приобретенные товары (работы, услуги) в течение квартала одновременно используются и в облагаемых, и в не облагаемых НДС операциях (речь идет об общехозяйственных расходах), то необходимо вести раздельный учет входного НДС (п. 4 ст. 149, п. 4 ст. 170 НК РФ). Такой учет НДС позволяет определить, какую часть входного налога можно принять к вычету, а какую – учесть в стоимости приобретенных товаров (работ, услуг) либо в расходах (п. 4 ст. 170 НК РФ).

Порядок ведения раздельного учета нужно прописать в учетной политике (Письмо Минфина России от 20.11.2017 № 03-07-11/76412).

Создать учетную политику вам поможет наш Конструктор.

Чтобы понять, какую сумму НДС за квартал можно принять к вычету, а какую – списать в расходы, применяется следующая методика.

ШАГ 1. Рассчитывается доля облагаемой НДС выручки в общем объеме выручки

ШАГ 2. Определяется непосредственно сама сумма НДС, принимаемая к вычету

ШАГ 3. Определяется сумма НДС, подлежащая включению в стоимость товаров (работ, услуг) или списанию в расходы

Если в квартале не было выручки

В случае отсутствия в течение квартала реализации товаров (работ, услуг) методику раздельного учета НДС организация может разработать сама, прописав ее в своей учетной политике (Письмо Минфина России от 26.09.2014 N 03-07-11/48281). Но возникает вопрос, какой показатель в таком случае брать за основу для определения пропорции? Это может быть, к примеру, величина расходов по разным видам деятельности.

Если не облагаемых НДС операций мало

Раздельный учет входного НДС можно не вести, если работает, так называемое, «правило 5-ти %» (абз. 7 п. 4 ст. 170 НК РФ). Т.е. если за квартал расходы по необлагаемым операциям составляют менее 5% в общем объеме расходов за этот период. Но в этом случае входной НДС можно принять к вычету по товарам (работам, услугам), используемым в операциях, как облагаемых, так и не облагаемых НДС одновременно. НДС же со стоимости товаров (работ, услуг), используемых только в необлагаемых операциях, принять к вычету нельзя.

Если не вести раздельный учет НДС

Тогда входной НДС нельзя ни принять к вычету, ни учесть в расходах (абз. 6 п. 4 ст. 170 НК РФ).

А если вы не пропишете в учетной политике порядок ведения раздельного учета НДС, но по факту будете его применять, то, по идее, никаких претензий со стороны налоговиков к вам быть не должно, но вам нужно будет доказать, что раздельный учет вы все-таки ведете.