Содержание

- Методы анализа

- Способы расчета рентабельности

- Примеры расчета

- Понятие активов и пассивов

- Рентабельность: понятие, определяющие коэффициенты

- Особенности анализа значений коэффициентов рентабельности деятельности предприятия

- Наиболее часто анализируемые коэффициенты рентабельности деятельности (формулы расчета)

- Для чего рассчитывается рентабельность деятельности предприятия

- Показатель рентабельности деятельности компании: что демонстрирует

- С какой целью производится расчет коэффициента рентабельности деятельности предприятия

- Как определить рентабельность деятельности предприятия (общая формула)

- Как найти величину рентабельности деятельности предприятия (формула по балансу)

- Ответы на часто задаваемые вопросы про коэффициенты рентабельность деятельности предприятия

Расчет показателей для элементарного финансового анализа поможет организации с любыми масштабами деятельности проанализировать эффективность использования имеющихся ресурсов и имущества.

Методы анализа

Анализировать показатели можно:

- на основании баланса и на основании отчета о финансовых результатах (ОФР);

- по вертикали отчетов, определяя структуру финпоказателей и выявляя характер влияния каждой строки отчетности на результат в целом;

- по горизонтали, путем сравнения каждой позиции отчетности с предыдущим периодом и установления динамики;

- с помощью коэффициентов.

Остановимся подробнее на последнем способе анализа. Рассмотрим коэффициент рентабельности активов и как ее рассчитать.

Рентабельность активов характеризует эффективность использования имущества организации и источников его формирования. Это понятие отождествляют с понятиями эффективности, прибыльности, доходности организации в целом или предпринимательской деятельности. Она может быть рассчитана несколькими способами.

Способы расчета рентабельности

Рентабельность совокупных активов показывает, сколько копеек прибыли приносит организации каждый рубль, вложенный в ее имущество (оборотные и внеоборотные фонды), ROA. Рассчитывается рентабельность активов (формула) по балансу и ОФР так:

Стр. 2300 ОФР «Прибыль, убыток до налогообложения» / стр. 1600 баланса × 100 % .

Рентабельность активов чистая рассчитывается так:

Стр. 2400 ОФР «Чистая прибыль (непокрытый убыток)» / стр. 1600 баланса × 100 %.

Рентабельность источников формирования имущества организации:

Стр. 2300 ОФР «Прибыль, убыток до налогообложения» / Итог раздела III баланса × 100 % .

Как характеристика экономическая рентабельность активов показывает эффективность деятельности организации. Нормальные значения коэффициентов должны находиться в диапазоне больше 0. Если рассчитанные коэффициенты равны 0 или отрицательные, значит предприятие работает в убыток, и необходимо принимать меры по его финансовому выздоровлению.

Рентабельность ЧА, RONA показывает, какое количество прибыли получает фирма за каждую инвестированную в деятельность компании единицу. Расчет производится на основании двух показателей:

- строка 2400 ОФР «Чистая прибыль (непокрытый убыток)»;

- ЧА по балансу (строка 1600 – строка 1400 – строка 1500).

Примеры расчета

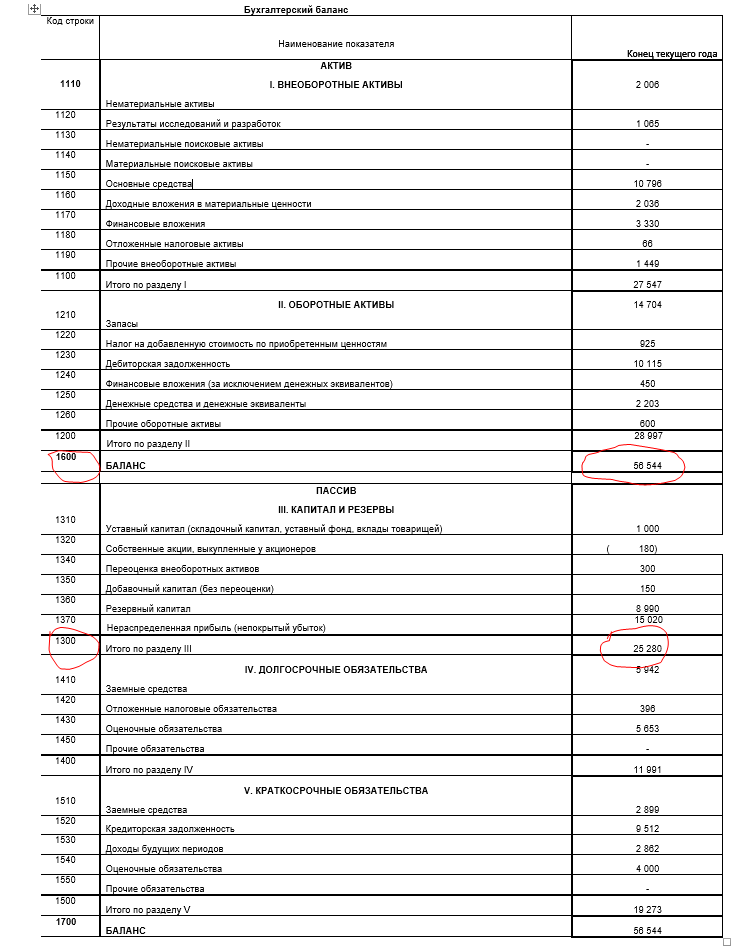

Судя по отчетности ООО «РАЗИМУС», рентабельность:

Кроме характеристики финансового положения компании и эффективности ее вложений, рентабельность влияет на интерес к вашей фирме со стороны налоговых органов. Так, низкий показатель может послужить причиной для включения компании в план выездных проверок (п. 11 разд. 4 Концепции планирования ВНП). Для налоговых органов показатель будет низким, если он на 10 % и более меньше аналогичного показателя по отрасли или для вида деятельности компании. Это как раз и послужит поводом для проверки.

Таким образом, рассчитав рентабельность, можно самостоятельно оценить, попадаете ли вы под выездную проверку или нет. Среднеотраслевые значения показателей ежегодно изменяются и размещаются на сайте ФНС России до 5 мая.

Прежде, чем приступить к самому интересному, а именно к бухгалтерским счетам и проводкам, нужно понять, что собой представляет имущество предприятия. Этим вопросом мы займемся в данной статье. Если конкретнее, то разберемся с такими понятиями, как активы и пассивы предприятия. Что относится к активам, а что к пассивам?

Если вы без проблем сами можете ответить на этот вопрос, то смело можно пропускать данную статью и переходите далее.

Перейти к обучению!

- Шаг 1,

- Шаг 2,

- Шаг 3.

Те же, кто не видит особую разницу между этими двумя понятиями или сомневается в том, к чему относится то или иное имущество предприятия, должны тщательно изучить представленную ниже информацию.

Всё то, что есть у организации (основные средства, материалы, долги, денежные средства), подразделяется на активы и пассивы. Очень важно научиться при взгляде на объект предприятия точно определить актив это или пассив. Почему это так важно?

Бухгалтерский баланс

Бланк и образец заполнения бухгалтерского баланса 2017.

Самый главный отчет, который показывает, насколько правильно ведется учет на предприятии – это бухгалтерский баланс. Когда баланс сходится, бухгалтер счастлив! Что значит – сошелся баланс? Прежде всего, это означает, что сумма всех активов предприятия равняется сумме всех пассивов. Баланс состоит из двух столбцов, один из них как раз и называется «актив», а другой «пассив». При составлении баланса бухгалтер распределяет данные бухучета по этим двум столбцам. Если по окончании распределения имущества предприятия, суммарная цифра в первом и втором столбце совпадает, то баланс сошелся. Получается для того, чтобы составить правильно баланс, нужно понимать, что к чему относится. Поэтому на данном этапе будет важным разобраться, что значит пассив и актив, что же все-таки отнести к первым, а что ко вторым. Также с помощью дальнейших рассуждений мы разберемся, почему актив равен пассиву.

Понятие активов и пассивов

Что такое активы предприятия

Те объекты, которыми владеет предприятие, и которые оно использует в экономической деятельности с целью получения прибыли, называются активами. То есть это все то имущество предприятие, с помощью которого предприятие планирует получить прибыль.

Примеры:

- Станок – это основное средство, используется в производственной деятельности для создания продукции и дальнейшей ее перепродажи.

- Ценные бумаги – также актив, так как с них в дальнейшем планируется получить прибыль.

- Сырье, материалы – аналогично, используются в производстве для дальнейшего получения прибыли.

- Товары – закупаются с целью их дальнейшей перепродажи и получения выручки.

- Готовая продукция – аналогично.

- Дебиторская задолженность – задолженность перед предприятием других контрагентов, то есть это средства, которые организация в будущем планирует получить, то есть также экономическая выгода предприятия.

- Денежные средства – думаю, и так понятно, что это актив, который в дальнейшем предприятие вложит в закупку товаров, производство и т.д. с целью получения прибыли.

- Склад – используется для хранения товаров, которые организация потом реализует с целью получения прибыли.

★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг

★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг

Пассивы предприятия

Активы не возникают внезапно из воздуха, они все откуда-то берутся, их источники возникновения – это и есть пассивы. Таким образом, пассивы формируют активы, подтвердим это, проанализировав несколько примеров:

- Уставный капитал – вклады учредителей, которые становятся стартовым капиталом в деятельности предприятия (то есть пассив «уставный капитал» формирует актив «денежные средства, ТМЦ» в зависимости от того, каким образом делаются взносы учредителей). Подробнее об особенностях учета уставного капитала читайте .

- Кредиты, займы – в результате взятия кредита мы получаем денежные средства, на которые может купить товары, отремонтировать станок, построить новый офис и т.д. То есть кредит – это источник формирования активов.

- Добавочный капитал – дополнительные финансовые средства, которые появляются в процессе деятельности организации, например, за счет переоценки основных средств. Данные средства будут являться источником для, допустим, закупки материалов для производства, то есть, несомненно, добавочный капитал – это пассив.

- Нераспределенная прибыль – это чистая прибыль организации за год, в дальнейшем может быть использована для закупки материалов, основных средств или их модернизации, ремонта.

Подведение итогов

Активы:

- движимое и недвижимое имущество;

- основные и производственные фонды;

- товарно-материальные ценности;

- денежные средства;

- дебиторская задолженность;

- ценные бумаги.

Пассивы:

- уставный капитал;

- нераспределенная прибыль;

- резервы;

- кредиты и займы у других предприятий и физических лиц;

- кредиторская задолженность;

- налоги и пр.

Видео об активах и пассивах

Советуем также посмотреть видео, которое хорошо объясняет понятия активов и пассивов:

Взаимосвязь

Активы тесно связаны с пассивами. Если изменяются первые, то, соответственно, на эту же сумму изменяются и вторые. Причем при увеличении активов, пассивы также увеличиваются на ту же сумму. Аналогично и при уменьшении. Именно поэтому в бухгалтерском балансе итоговая величина активов должна быть равна итоговой величине пассивов.

Чтобы отследить процесс одновременного изменения обеих величин, а также подтвердить равенство пассива и актива, рассмотрим пример.

Пример:

Организация покупает товар на продажу на 100 000 рублей. Товар будет являться активом предприятия, в результате покупки товара активы предприятия увеличились на 100 000 руб. (появился товар на складе). Одновременно с этим появилась кредиторская задолженность предприятия перед поставщиком товара в размере 100 000 руб., данная задолженность – это пассив предприятия, то есть в результате покупки увеличились пассивы на 100 000 руб. Пример подтверждает сказанные выше слова.

Продолжим немного наш пример: предприятие оплачивает долг поставщику в размере тех же 100 000 рублей. В результате этой хозяйственной операции уменьшилось количество денежных средств на расчетном счете организации (то есть уменьшились активы на 100 000 руб.), при этом уменьшилась величина кредиторской задолженности перед поставщиком (то есть уменьшились пассивы на все те же 100 000 руб.). Опять правило подтверждается: при уменьшении активов пассивы также уменьшились на ту же сумму.

Общая величина активов на предприятии всегда равна общей величине пассивов.

Если в конце года бухгалтерский баланс выявил расхождения в показателях, то где-то допущена ошибка. Скорее всего, какая-то хозяйственная операция была не верно отражена, то есть не правильно составлена проводка, не правильно выбраны бухгалтерские счета для этой проводки.

Далее будем разбираться с бухгалтерскими счетами – что это, для чего и как используется – . Здесь же познакомимся с Планом счетов и определимся, нужно ли его учить и как это делать правильно.

Оцените качество статьи. Мы хотим стать лучше для вас:

Привет, на связи Василий Жданов в статье рассмотрим показатели рентабельности. Относительным показателем экономической активности работы предприятия является рентабельность. Существует широкий спектр коэффициентов рентабельности, каждый из которых помогает оценить степень эффективности бизнеса и целесообразность вложения средств в его развитие. Разберемся в том, с какой целью вычисляются основные коэффициенты рентабельность деятельности предприятия, и как найти их значения.

Рентабельность: понятие, определяющие коэффициенты

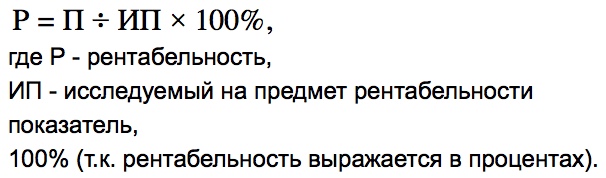

Рентабельность – это отношение величины прибыли к показателю, доходность которого требуется оценить. Это относительный показатель экономической активности изучаемого предприятия, который комплексно отражает:

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

- уровень эффективности денежных, трудовых и материальных ресурсов;

- эксплуатацию полезных ископаемых и прочих природных ценностей.

Обобщенная формула, по которой можно определить уровень рентабельности бизнеса, выглядит следующим образом:

Существует 4 основных показателя, которые при единовременном их анализе достаточно полно характеризуют рентабельность деятельности компании. Это коэффициенты:

- Общей рентабельности (обобщающий показатель экономической эффективности хозяйства, отрасли, компании, который равен отношению балансовой прибыли за некий период (как правило, 12 месяцев) к средней стоимости основных средств и нормативной доли оборотных средств за то же время).

- Рентабельность капитала (отношение прибыли к собственному или заемному капиталу).

- Рентабельность товаров, продукции, работ, услуг (отношение прибыли к издержкам, себестоимости).

- Рентабельности производства (отношение прибыли к среднегодовой стоимости основных оборотных средств производственного назначения).

- Рентабельности активов (отношение прибыли к средней стоимости активов – чистых, оборотных, внеоборотных, суммарных, основных средств и т.д.).

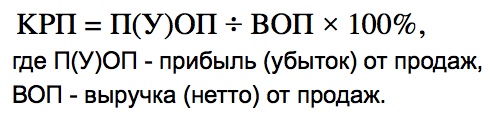

- Рентабельности продаж (отношение прибыли к выручке).

Это наиболее часто анализируемые показатели рентабельности, но имеются и другие – рентабельность персонала компании, например. Но поговорим о самых полезных коэффициентах подробнее.

Особенности анализа значений коэффициентов рентабельности деятельности предприятия

Чтобы итоги исследований с участием коэффициентов рентабельности были обоснованы, следует учитывать следующие моменты:

| Особенности анализа | Подробные сведения |

| Проблема риска | Высокие показатели рентабельности достижимы, однако, стремление к стремительному их достижению может привести к необходимости совершения рискованных операций. Поэтому в целях проведения подробного исследования эффективности работы компании нужно также остановиться на анализе структуры текущих расходов, финансовых рычагов, операционных рычагов и финансовой устойчивости. |

| Несопоставимость расчетов | Как можно заметить, числитель и знаменатель показателя рентабельности выражаются в различных единицах измерения. Прибыль отражает текущие итоги, сумма активов (капитала) формируется на протяжении нескольких периодов, является учетной и не может совпадать с текущим анализом. А потому требуется учесть в том числе индикаторы рыночной стоимости предприятия. |

| Временной аспект | Показатели рентабельности являются статичными, не учитывают перспективную отдачу от долгосрочных вложений, отражают итоги деятельности взятого в отдельного года – по этим причинам может наблюдаться ухудшение их значений при переходе на новые технологии. |

Наиболее часто анализируемые коэффициенты рентабельности деятельности (формулы расчета)

Важно! Все коэффициенты рентабельности можно рассчитать в соответствии с международными стандартами, чтобы результаты исследований могли быть изучены специалистами из-за рубежа.

Описание некоторых коэффициентов рентабельности с формулами расчета можно найти в представленной ниже таблице:

| Наименование коэффициента | Описание показателя | Формула расчета |

| Коэффициент общей рентабельности | Вычисляется как отношение прибыли до уплаты налогов к выручки от продажи продукции, товаров, работ и услуг. | Общая формула:

Формула по балансу:

Формула по форме №2:

|

| Коэффициент рентабельности продаж | Рассчитывается для подсчета прибыли с каждого 1 рубля выручки, полученной за продукцию, работы или услуги.

Можно вычислить К по отдельным товарам или в целом. |

Общая формула:

Формула балансу:

Формула по форме №2:

|

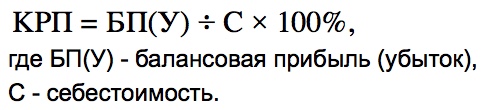

| Коэффициент рентабельности производства | Рассчитывается ради оценки эффективности процесса изготовления продукции, выполнения работ и оказания услуг.

Дает понять, сколько прибыли принес каждый рубль издержек. |

Общая формула:

Формула по балансу: Формула по форме №2: |

| Коэффициент рентабельности активов: | Показатель помогает дать оценку эффективности вложений в предприятие. | Общая формула:

или Формула расчета выбирается в зависимости от предмета исследования и преследуемых целей. Для нахождения коэффициента рентабельности совокупного капитала по балансу выглядит так: |

| 1. Коэффициент рентабельности чистых активов | ||

| 2. Коэффициент рентабельности текущих активов | ||

| 3. Коэффициент рентабельности активов | ||

| 4. Коэффициент рентабельности собственного капитала | ||

| 5. Коэффициент рентабельности производственных фондов | ||

Для чего рассчитывается рентабельность деятельности предприятия

Рентабельность деятельности организации – величина, определяемая на базе данных Бухгалтерского баланса исследуемого предприятия. Это коэффициент, который равен отношению балансовой прибыли от продаж товаров (продукции, услуг, работ) к среднегодовой стоимости всего имеющегося инвестиционного капитала. Сведения о рентабельности компании необходимы по следующим причинам:

| Ценность информации об уровне рентабельности | Дополнительные сведения |

| Показатель дает представление о том, насколько эффективно ведется деятельность фирмы | Каких-либо нормативных значений коэффициента рентабельности не установлено, а потому судить о хорошей/неудовлетворительной работе компании следует после сопоставления расчетных значений со среднеотраслевыми. |

| Появляется возможность выявить и провести оценку степени влияния различных внешних и внутренних факторов на размер прибыли | Такой анализ проводится при помощи факторных моделей рентабельности. |

| Аналитики могут выяснить, развивается ли производство, или регрессирует | Для получения такой информации следует выбрать определенный период и проанализировать показатели рентабельности в динамике. |

Показатель рентабельности деятельности компании: что демонстрирует

Аналитики рассчитывают коэффициент рентабельности деятельности интересующей их фирмы с той целью, чтобы оценить сумму прибыли, которую планирует получить компания на единицу стоимости ее капитала (сколько чистой прибыли пришлось на проданную продукцию, работы и услуги). Под капиталом подразумеваются абсолютно все имеющиеся ресурсы в денежном выражении, вне зависимости от источников финансирования.

Если говорить обобщенно, то целью расчета значений показателей рентабельности является оценка эффективности хозяйственной деятельности предприятия.

С какой целью производится расчет коэффициента рентабельности деятельности предприятия

Важным является не только вычисление показателя рентабельности хозяйственной деятельности на определенную дату, но и изучение динамики данного коэффициента. Уровень и динамика рентабельности становятся важным объектом наблюдения управленцев предприятия, поскольку они позволяют понять, в какой степени фирме удалось достичь баланса экономических интересов внешних и внутренних участников бизнеса. Заинтересованным сторонам показатели рентабельности дают понять:

- насколько эффективно эксплуатируются вложенные в нее ресурсы (и целесообразны ли вложения в принципе) – эта информация важна для менеджмента организации;

- рискованно ли инвестировать средства в данное производство – эти сведения ценны для инвесторов;

- каковы прогнозы результативности деятельности компании;

- каковы объем неэффективных и малоэффективных издержек;

- какие имеются резервы роста.

Информирование заинтересованных лиц о степени результативности работы компании – вот основное предназначение коэффициентов рентабельности. При этом коэффициенты рентабельность деятельности предприятия включают в себя следующую важнейшую информацию:

- величину, структуру и степень соответствия производимой продукции или реализуемых товаров (работ, услуг) рыночному спросу;

- расходы на производство и сбыт;

- структуру всех разновидностей денежных и производственных ресурсов и их движение (оборачиваемость).

Как определить рентабельность деятельности предприятия (общая формула)

Величина коэффициента рентабельности деятельности фирмы определяется по следующей обобщенной формуле:

Как найти величину рентабельности деятельности предприятия (формула по балансу)

Также коэффициент рентабельности деятельности организации можно рассчитать, воспользовавшись формулой, данные для которой отыскиваются в Бухгалтерском балансе:

Ответы на часто задаваемые вопросы про коэффициенты рентабельность деятельности предприятия

Вопрос: В каких единицах измерения выражается коэффициент рентабельности предприятия?

Ответ: В прибыли, формируемой из 1 денежной единицы, или в прибыли на 1 единицу вложенного капитала.

Вопрос: Какие виды деятельности являются наиболее рентабельными на территории Российской Федерации?

Вопрос: Какие сферы деятельности в России отличаются низкими показателями рентабельности?

Ответ: Для коммунальных служб показатель отрицательный, финансовый сектор отличается значением показателя на уровне 0,7%, для розницы это коэффициент 2,2%.