Издержки производства. При выпуске товарной продукции на сумму 67 784 тыс. руб. издержки производства по полной себестоимости составили 51 635 тыс. руб. Рентабельность товарной продукции за отчетный год сложилась на уровне 31,3%. По сравнению с прошлым годом этот показатель возрос на 4,1 пункта (31,3 — 27,2).

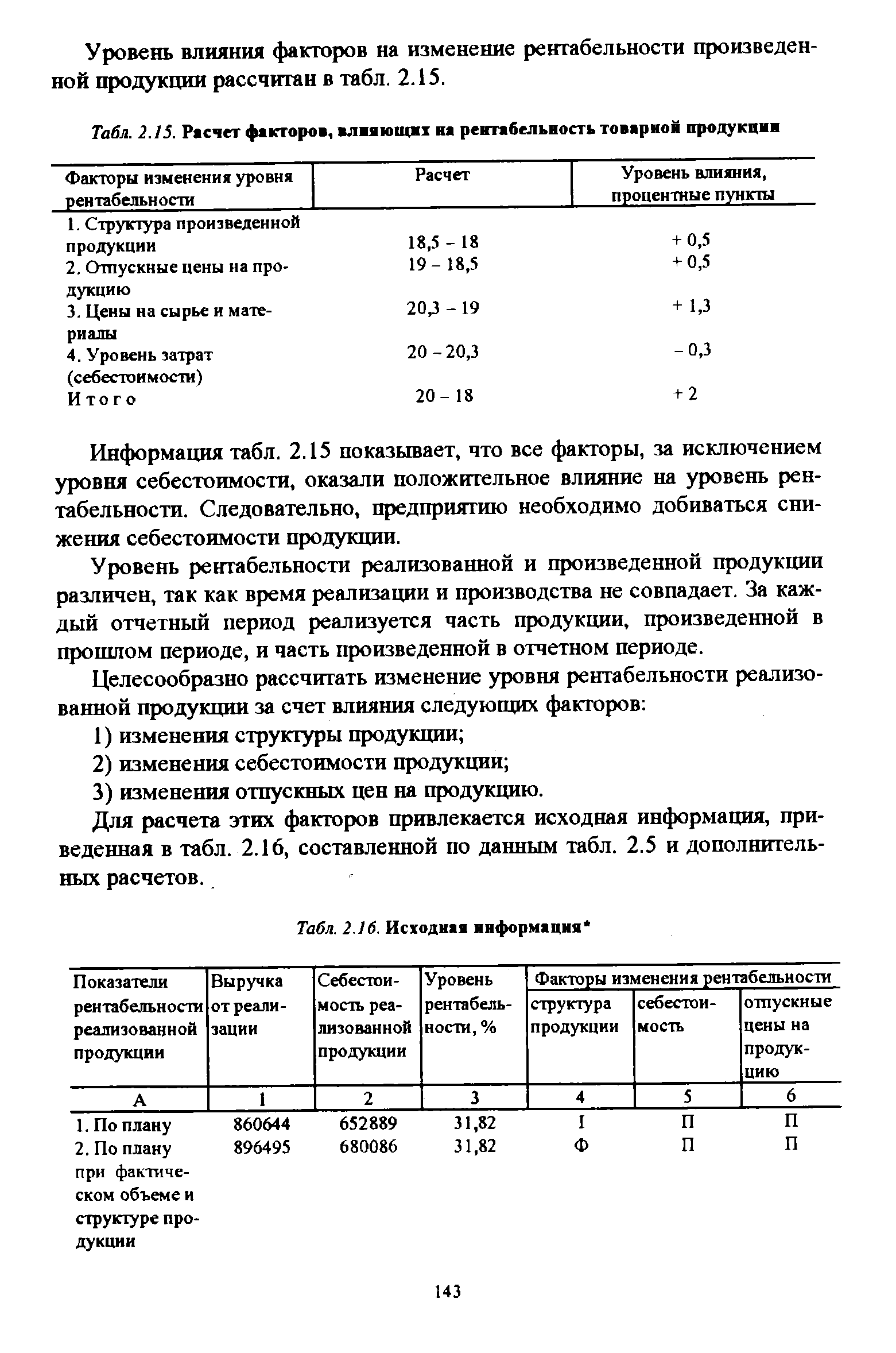

| Табл. 2.15. Расчет факторов, влияющих на рентабельность товарной продукции |  |

Первый этап расчета прибыли аналитическим методом — исчисление базовой рентабельности продукции. Его сложность заключается в том, что проект финансового плана предприятие составляет обычно в период, когда данные о фактическом выпуске «продукции и прибыли за год, предшествующий планируемому, отсутствуют. Поэтому необходимо определить ожидаемые показатели по имеющимся бухгалтерским и статистическим данным, оценив прибыль за вторую половину года. Правильное определение базовой рентабельности товарной продукции имеет большое значение и исключает одну из возможностей просчетов в планировании прибыли.

Пример исчисления базовой рентабельности товарной продукции за 1989 г. приведен в табл. 3.

Базовая рентабельность товарной продукции, %……….. 3,1

Исследование рентабельности товарной продукции в целом и отдельных ее видов создает предпосылки для выявления резервов снижения себестоимости и укрепления финансового состояния. Развитие специализации и кооперирования способствует концентрации производства на отдельных предприятиях ограниченного ассортимента изделий. При анализе необходимо изучить ассортимент продукции, определить изделия, не соответствующие специализации. Они, как правило, малорентабельны, а их производство ведет к удорожанию всей массы продукции, поскольку сокращается серийность, растет количество переналадок оборудования, увеличивается расход материалов, снижается производительность труда.

Рентабельность товарной продукции Рт определяется в общем виде отношением прибыли от реализации товарной продукции (равной разности между выручкой от реализации товарной продукции в оптовых ценах предприятия Р и полной себестоимостью реализуемой товарной продукции Ср) к полной себестоимости товарной продукции и выражается в %

Рентабельность товарной продукции 289

Наряду с показателем рентабельности, исчисляемым как отношение прибыли к фондам, сохраняет аналитическое значение показатель рентабельности как отношение прибыли к себестоимости продукции. При этом могут быть определены два показателя — рентабельность произведенной продукции и рентабельность реализованной продукции. Первый определяется по себестоимости и объему товарной продукции, второй — по объему реализации. Приведем пример расчета рентабельности товарной продукции.

Приведем дополнительно сведения о рентабельности товарной продукции отдельных видов в табл. 8.18.

Используя данные табл. 8.18, рассчитаем последовательно величину общей рентабельности товарной продукции по отчету при условии, что структура издержек соответствует отчетным данным, а также предполагая

Показатель затрат на 1 руб. товарной продукции не только характеризует планируемый уровень снижения себестоимости, но и определяет также уровень рентабельности товарной продукции. Его величина зависит как от снижения себестоимости продукции, так и от изменения оптовых цен, ассортимента и качества продукции.

Таким образом, изменение средней рентабельности товарной продукции поставлено в зависимость от двух факторов.

Приведем дополнительные сведения о рентабельности товарной продукции отдельных видов (табл. 8.15).

Используя данные этой таблицы, рассчитаем последовательно величину общей рентабельности товарной продукции по отчету при условии, что структура издержек соответствует отчетным данным, предполагается также, что рентабельность изделия А не изменилась

Величина удельных затрат на 1 руб. товарной продукции является по существу обратным показателем рентабельности товарной продукции. Между тем показатели себестоимости и рентабельности различны по своему экономическому значению. В отличие от показателей рентабельности, выражающих увеличение размера прибавочного продукта, показатели себестоимости характеризуют экономию от снижения уровня затрат на производство продукта. Показатели рентабельности отражают при этом не только уровень затрат, но и уровень отпускных цен и тарифов. Показатель удельных затрат на 1 руб. товарной продукции может применяться в отрас-

Задачей сметы производства является как определение производственной себестоимости продукции (себестоимость валовой продукции), так и определение фабрично-заводской и соответственно полной себестоимости всей товарной продукции, а также определение показателей рентабельности товарной продукции и абсолютной величины накоплений.

Народнохозяйственное значение показателя затрат на рубль товарной продукции заключается в том, что он устанавливает планируемый уровень снижения себестоимости и определяет рентабельность товарной продукции.

Р — рентабельность, РД — рентабельность договора, РК — рентабельность капиталовложений, РП — рентабельность реализованной продукции, РТ — рентабельность товарной продукции, РЕ — ресурсы

Аналитический метод определения плана прибыли или, как его называют, проверочный расчёт прибыли по промышленным предприятиям основывается на ожидаемой рентабельности товарной продукции текущего года, которую принимают в качестве базы при исчислении прибыли на планируемый год.

В сумму исчисленной таким образом прибыли за предшествующий год вносятся поправки в связи с имеющим место в течение года изменением оптовых и розничных цен за время с начала года до времени (т. е. числа месяца) изменения. Внеся эти изменения в ожидаемую прибыль, главки, тресты и предприятия определяют процент рентабельности товарной продукции путём отнесения суммы прибыли по товарной продукции к затратам на её изготовление. Этот процент рентабельности принимается за базу для исчисления прибыли на планируемый период.

Л. Рентабельность товарной продукции (п. 3—п. 2) . … 1,52%

Пазовой рентабельностью является рентабельность товарной продукции в году, предшествующем плановому, приведенная к условиям, действующим на начало планового периода. Но тем отраслям пром-сти, у к-рых рентабельность остатков готовых изделий на начало и конец года не имеет резких колебаний, базовая рентабельность может определяться по прибыли от реализации продукции (методы расчета указанного показателя см. в ст. Вазовая рентабельность). После исчисления базовой рентабельности прибыль определяется раздельно по сравнимой и несравнимой товарной продукции.

Рентабельность товарной продукции Rrn важно знать с точки зрения определения приоритета выгодности продукции и, следовательно, формирования объема выручки (доходности) фирмы.

Рентабельность товарной продукции (расчетно)

Снижение себестоимости продукции — экономия общественного труда — является источником повышения прибыли, рентабельности предприятия, роста выпуска нужной народному хозяйству продукции, источником снижения цен на товарную продукцию. Поэтому задаче снижения себестоимости должно быть подчинено все планирование.

Рассчитывают прибыль планируемого года, исходя из базового уровня рентабельности и объема сравнимой товарной продукции планируемого года, исчисленного по полной себестоимости базисного года.

План по прибыли, рентабельности производства и себестоимости продукции. Рассчитывают затраты на производство продукции, объем услуг и всех видов работ (за исключением капитального строительства), себестоимость отдельных видов продукции и суммарные затраты на 1 руб. товарной продукции, снижение себестоимости продукции по сравнению с предшествующим, периодом. Этот раздел является одним из основных, так как в нем помимо себестоимости определяют прибыль и рентабельность, от уровня которых зависят общая оценка деятельности предприятия и размеры средств, необходимые для его развития..

Повышение технико-экономического уровня производства способствует росту прибыли, рентабельности, снижению затрат па 1 руб. товарной продукции.

Цель планирования себестоимости продукции — выявление п мобилизация имеющихся на нефтеперерабатывающих и нефтехимических предприятиях резервов для систематического снижения затрат и увеличения прибыли и рентабельности производства. Плановая себестоимость включает только необходимые затраты на производство и сбыт продукции. Вынужденные и непроизводительные расходы и потери, штрафы, пени и т. д. входят в состав только фактической (отчетной) себестоимости. При планировании себестоимости продукции определяют следующие показатели общую смету затрат на производство, плановую себестоимость товарной продукции себестоимость единицы продукции, затраты на 1 руб. товарной продукции и их уменьшение, снижение себестоимости товарной продукции по сравнению с предшествующим годом.

Помимо общей рентабельности определяют рентабельность продукции (Рпр), равную отношению прибыли, полученной от реализации продукции, к затратам на их производство, которые можно рассчитывать по всей товарной продукции и отдельно по каждому продукту

При планировании рассчитывают эффективность использования как отдельных, так и всех ресурсов в совокупности. Для этого применяют показатели чистой продукции на 1 руб. затрат, производительности труда, фондоотдачи, оборачиваемости оборотных средств, материалоемкости товарной продукции, рентабельности и др. Производительность труда и фондоотдача характеризуются выработкой чистой (или товарной продукции) соответственно на одного работающего и на 1 руб. основных производственных фондов, оборачиваемость оборотных средств — числом оборотов в течение года, материалоемкость-— отношением материальных затрат (без амортизационных отчислений) к стоимости товарной продукции. Общая эффективность характеризуется тремя показателями выработкой чистой продукции на 1 руб. затрат, общей рентабельностью и затратами на 1 руб. товарной продукции.

В практике хозяйственной деятельности различают рентабельность отдельных видов продукции, производства и реализации товарной продукции и производственно-хозяйственной деятельности предприятия. Рентабельность деятельности является обобщающим показателем, в относительной форме отражающим прибыльность предприятия. Она делится на общую и расчетную рентабельности.

Анализ себестоимости продукции, прибыли и рентабельности. Для повышения эффективности работы предприятия важное значение имеет планирование снижения себестоимости товарной продукции на основе глубокого анализа результатов производственно-хозяйственной деятельности предприятия за истекший год. Анализ себестоимости продукции позволяет установить степень выполнения плана, определить динамику затрат на производство продукции и влияние факторов, которые вызывают снижение или повышение затрат, а также выявить резервы дальнейшего снижения себестоимости как основы роста эффективности производства.

Мероприятия, осуществляемые по плану повышения эффективности производства, должны обеспечить его выполнение, а при благоприятных условиях — перевыполнение установленных предприятию заданий но росту производительности груда, снижению себестоимости продукции и затрат на рубль товарной продукции, повышению рентабельности производства. При анализе выполнения плана повышения эффективности производства устанавливают степень выполнения каждого обособленного планового мероприятия, уровень обоснованности и целесообразности, предусмотренных планом мероприятий, а также эко комическую эффективность от внедрения каждого из них.

Затраты на рубль товарной продукции характеризуют уровень издержек на выработку продукции, рентабельность ироиз водства и отдельных продуктов, динамику себестоимости всей

Рентабельность производства определяется отношением присыл п от реализации товарной продукции к полной ее себестоимости. Прибыль (или убыток) но всей товарной продукции определяется путем вычитании из стоимости что и продукции, выраженной в оптовых цепах предприятия, полной ее себестоимости. Приведем данные, позволяющие судить о рентабельности производства товарной продукции на химическом предприятии (табл. 9.7), тыс. руб.

Перечисленные показатели рентабельности, обладая рядом преимуществ, в то же время недостаточно учитывают изменения в уровне текущих затрат. В связи с этим они не исключают расчета рентабельности товарной продукции (Ртов) как отношения Прибыли от реализации издал ни (ГГое) к полной их себестоимости (Сп) р (о/)=ПреХ100

К плановым источникам информации относятся плановые задания, устанавливаемые вышестоящими хозяйственными ор гинамн управления (основная номенклатура продукции, объем реализации продукции, уровень производительности груда, качественные показатели продукции, общие афагы на рубль товарной продукции, предельный лимит материальных затрат, абсолютный размер прибыли, рентабельность и др ), техпром-финплан предприятия. В состав плановой информации входят также месячные и квартальные планы предприятия, планы работы отдельных производств и цехов, нормативы использования оборудования, нормы расхода сырья и материалов, топливно-энергетических ресурсов, затрат рабочего времени, ценники, прейскуранты, справочники и другие, а также техническая документация, технический уровень продукции — ее параметры и качество. Особое место в плановой информации на химических предприятиях занимают материальные и энергетические балансы, которые позволяют установить расход каждого отдельного ресурса и потери его по стадиям производства.

На величину прибыли от реализации товарной продукции оказывают влияние различные факторы, а именно объем реализованной продукции, ее производственная себестоимость, уровень внепроизводсгвенных расходов, рентабельность продукции, оптовые цены, ставки налога с оборота и структура фактически реализованной продукции в сравнении с плановой. Взаимосвязь прибыли с перечисленными факторами очевидна. Зависимость прибыли от уролня реализации продукции и себестоимости обусловлена тем, что прибыль представляет собой разность между выручкой от продажи продукции по оптовым ценам предприятия и ее полной себестоимостью. Следовательно, любое отклонение объема реализованной продукции и ее себестоимости (включая непроизводственные расходы) от плана неизбежно ведет к изменению величины прибыли от реализации товарной продукции. Повышение оптовых цен и увеличение в составе реализованной продукции про дуктов с более высокой рентабельностью (против средней рентабельности) увеличивает величину прибыли. Снижение же оптовых цен и перевыполнение плана реализации менее рентабельной продукцией, наоборот, снижает ее величину. Абсолютный размер прибыли зависит также и от изменения ставок налога с оборота и объема реализованной продукции.

На уровень общей рентабельности оказывает влияние ряд факторов. Это прежде всего повышающие (уменьшающие) аб солютный размер общей прибыли, прибыли от реализации товарной продукции, а также связанные с уровнем использования основных производственных фондов и нормируемых оборотных средств.

В практике для оценки деятельности химического предприятия возникает потребность в исчислении следующих видов рентабельности а) предприятия общая и расчетная б) производства товарной продукции в) реализуемой продукции г) производства по себестоимости товарного выпуска и отдельного хпми чеекого продукта.

Объем производства и реализации продукции являются взаимозависимыми показателями. В условиях ограниченных производственных возможностей и неограниченного спроса на первое место выдвигается объем производства продукции. Но по мере насыщения рынка и усиления конкуренции не производство определяет объем продаж.

Предприятие должно производить только те товары и в таком объеме, которые оно может реально реализовать. Объем производства и реализации промышленной продукции может выражаться в натуральных, условно-натуральных, трудовых и стоимостных измерителях.

Основными задачами анализа являются:

— оценка степени выполнения плана и динамики производства и реализации продукции;

— определение влияния факторов на изменение величины этих показателей;

— выявление внутрихозяйственных резервов увеличения выпуска и реализации продукции;

— разработка рекомендаций по освоению выявленных резервов.

Анализ работы промышленных предприятий начинают с изучения показателей выпуска продукции, который предполагает следующие этапы:

Внимание! Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы.

1. Анализ формирования и выполнения производственной программы;

— Анализ объема продукции; — Анализ ассортимента продукции; перечень наименований продукции с указанием объема ее выпуска по каждому виду.

— Анализ структуры продукции; это соотношение отдельных видов изделий в общем объеме ее выпуска.

2. Анализ качества продукции, способных удовлетворять определенные потребности в соответствии с ее назначением.

4. Анализ выполнения договорных обязательств и реализации продукции.

Важнейшим показателем, отражающим конечные финансовые результаты деятельности предприятия, является рентабельность. Рентабельность — относительный показатель и показывает степень доходности предприятия. Рентабельность отражает уровень прибыльности относительно определенной базы. Предприятие рентабельно, если суммы выручки от реализации продукции достаточно не только для покрытия затрат на производство и реализацию, но и для образования прибыли.

Рентабельность продукции = Прибыль от продаж / Себестоимость продукции * 100%

Показывает, сколько предприятие имеет прибыли с каждого рубля затраченного на производство и реализацию продукции.

Может рассчитываться в целом по предприятию, так и по отдельным видам продукции, что позволяет предприятию правильно сформировать свою ассортиментную политику, выбирая наиболее рентабельные изделия.

— Рентабельность производства — это отношение балансовой прибыли к средней стоимости производственных фондов (основных и оборотных)

— Рентабельность продаж — отношение прибыли к выручке и умноженное на 100%.

Поможем написать любую работу на аналогичную тему

-

Реферат

Анализ производства и реализации продукции. Рентабельность продукции

От 250 руб

-

Контрольная работа

Анализ производства и реализации продукции. Рентабельность продукции

От 250 руб

-

Курсовая работа

Анализ производства и реализации продукции. Рентабельность продукции

От 700 руб

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость

Корпоративные финансы 4.1. Прибыль и рентабельность

Как экономическая категория прибыль предприятия отражает чистый доход созданный в сфере материального производства. Как категория финансовая прибыль отражает собственные ресурсы предприятия.

Наличие прибыли на предприятии означает, что его доходы превышают все расходы, связанные с его деятельностью.

Прибыль, определяемая на основании данных бухгалтерского учета, представляет собой разницу между доходами от различных видов деятельности и внешними издержками.

Для оценки результативности и экономической целесообразности деятельности предприятия недостаточно только определить абсолютные показатели. Более объективную картину можно получить с помощью показателей рентабельности. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия.

Показатели рентабельности используют для сравнительной оценки эффективности работы отдельных предприятий и отраслей, выпускающих разные объемы и виды продукции. Эти показатели характеризуют полученную прибыль по отношению к затраченным производственным ресурсам. Наиболее часто используются такие показатели, как рентабельность продукции и рентабельность производства.

Рентабельность продукции (норма прибыли) – это отношение общей суммы прибыли к издержкам производства и реализации продукции (относительная величина прибыли, приходящейся на 1 руб. текущих затрат):

где Ц — цена единицы продукции; С — себестоимость единицы продукции.

Рентабельность производства (общая) показывает отношение общей суммы прибыли к среднегодовой стоимости основных и нормируемых оборотных средств (величину прибыли в расчете на 1 руб. производственных фондов):

где П – сумма прибыли; ОСср — среднегодовая стоимость основных средств; ОбСср – средние за год остатки оборотных средств.

Этот показатель характеризует эффективность производственно-хозяйственной деятельности предприятия, отражая при какой величине использованного капитала получена данная масса прибыли.

С помощью рентабельности продукции оценивают эффективность производства отдельных видов изделий, а рентабельность производства, или общая, балансовая рентабельность, служит показателем эффективности работы предприятия (отрасли) в целом.

Повышению уровня рентабельности способствуют увеличение массы прибыли, снижение себестоимости продукции, улучшение использования производственных фондов. Показатели рентабельности используют при оценке финансового состояния предприятия.

Задача 4.1.

При создании предприятия его владелец вложил сумму 200 тыс. руб.

Деятельность созданного предприятия характеризуется следующими показателями:

Таблица 4.1. Показатели деятельности предприятия

Показатели

Значение

Объем производства, ед.

1 000

Цена (без НДС), руб./ед.

1 000

Среднегодовая стоимость основных средств, тыс. руб.

Средние остатки оборотных средств, тыс. руб.