Содержание

- Как выставить счет от ИП

- Как выставить счет физическому лицу от ИП

- Как выставить счет организации от ИП

- Может ли ИП выставить счет с НДС

- Какие реквизиты должны быть указаны в счете на предоплату

- Заполнение реквизитов счета на предоплату

- Дополнительные реквизиты в счете на предоплату (образец)

- Как выставить счет на предоплату (образец)

ПОРЯДОК ЗАПОЛНЕНИЯ СЧЕТА-ФАКТУРЫ

С 15.08.2020 г. формы и порядок заполнения счетов-фактур определен Положением «О формах счетов-фактур и порядке их заполнения, представления и приема”, утвержденным Постановлением КМ РУз от 14.08.2020 г. N 489, далее — Положение N 489. Ранее руководствовались Порядком учета и оформления счетов-фактур, зарегистрированным МЮ 21.01.2019 г. N 3126.

Счета-фактуры оформляются по форме согласно приложению N 1 к Положению N 489, а при реализации лекарственных средств и изделий медицинского назначения — по форме согласно приложению N 2 к Положению N 489.

По подакцизным товарам в счете-фактуре в отдельных графах указываются ставка и сумма акцизного налога.

При реализации товаров, подлежащих маркировке, в счете-фактуре должен быть указан код маркировки.

Стоимость продукции и сумма налога на добавленную стоимость в счете-фактуре указываются в национальной валюте — сум. Суммы указываются с тийинами (пункт 8 Положения N 489).

При реализации товаров (услуг) по договору, заключенному на территории Республики Узбекистан в иностранной валюте, счет-фактура оформляется в сумах по курсу иностранной валюты к суму, установленному Центральным банком РУз на дату реализации товаров (услуг), и к нему прикладывается оформленный в иностранной валюте инвойс (счет-фактура) или другие документы, подтверждающие реализацию товаров (услуг).

В счете-фактуре обязательно указываются:

— порядковый номер счета-фактуры;

— номер и дата товарно-отгрузочных документов или договора (договора на оказание услуг), к которым прилагается счет-фактура;

— дата реализации товаров (услуг);

— наименование поставщика и покупателя товаров (услуг), их местонахождение (почтовый адрес) и идентификационный номер налогоплательщика, банковский счет и наименование обслуживающего банка, а также код межфилиального оборота (МФО);

— регистрационный номер НДС (персональный регистрационный номер плательщика НДС).

— по счетам-фактурам, выставляемым в соответствии с договором комиссии, поручения или другим договором на оказание посреднических услуг, счет-фактура дополняется реквизитами грузоотправителя, где также указывается наименование, ИНН и номер НДС.

В табличной части общеустановленной формы счета-фактуры указываются:

графа 1 — наименование товаров (услуг);

графа 2 — единицы измерения товаров (услуг). При отсутствии показателя графа не заполняется;

графа 3 — количество (объем) реализованных (оказанных) товаров (услуг), исходя из единиц измерения. При отсутствии показателя графа не заполняется;

графа 4 — цена (тариф) на единицу измерения товара (услуги) без учета НДС;

графа 5 — стоимость всего количества (объема) реализованных товаров, оказанных услуг с учетом акцизного налога (без НДС);

графа 6 — ставка НДС;

графа 7 — сумма НДС, предъявляемая покупателю товаров (услуг).

Юридические лица, не являющиеся плательщиками НДС, а также реализующие товары (услуги), освобожденные от НДС, в графах 6 и 7 сумму НДС не указывают и делают надпись «Без налога на добавленную стоимость» или «Без НДС»;

графа 8 — общая стоимость реализованных товаров (услуг) с учетом НДС. Ранее согласно пункту 15 Порядка учета и оформления счетов-фактур, рег. МЮ 21.01.2019 г. N 3126, графа 8 предприятиями, не являющимися плательщиками НДС, не заполнялась.

По счету-фактуре по итоговой строке подводятся суммы по графам 5, 7 и 8.

При реализации лекарственных средств и изделий медицинского назначения табличная часть счета-фактуры (приложение N 2 к Положению N 489) заполняется в следующем порядке:

графа 1 — наименование товаров;

графа 2 — серия товаров;

графа 3 — единица измерения товара;

графа 4 — цена приобретения каждой единицы измерения лекарственных средств или изделий медицинского назначения (базовая цена) или основная цена продажи (без учета НДС);

графа 5 — торговая надбавка (наценка) в процентах от базовой цены нарастающим итогом. Если в поставке лекарственных средств и изделий медицинского назначения участвуют несколько организаций оптовой торговли, то торговая надбавка (наценка) определяется обобщенно;

графа 6 — количество (объем) исходя из единицы измерения;

графа 7 — цена товара с учетом торговой надбавки (наценки) без учета НДС;

графа 8 — стоимость общего количества (объема) реализованных товаров, оказанных услуг с учетом акцизного налога (без НДС);

графа 9 — ставка НДС;

графа 10 — сумма НДС, предъявляемая покупателю товаров.

Юридические лица, не являющиеся плательщиками НДС, а также реализующие товары (услуги), освобожденные от НДС, в графах 9 и 10 сумму НДС не указывают и делают надпись «Без налога на добавленную стоимость» или «Без НДС»;

графа 11 — общая стоимость реализованных товаров с учетом НДС.

В итоговой строке счета-фактуры подводятся суммы по графам 8, 10 и 11.

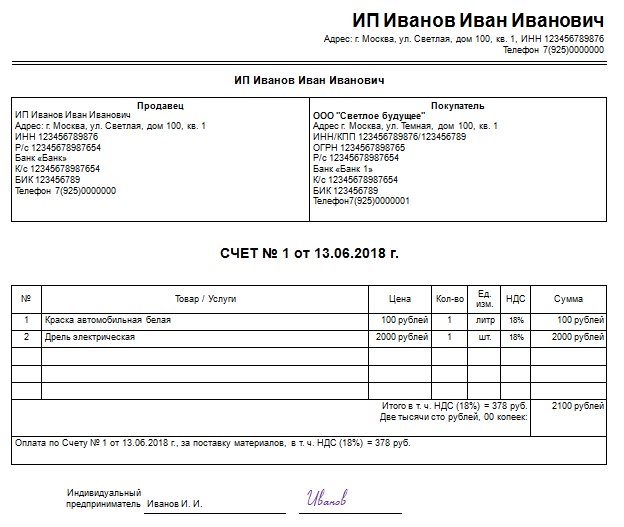

Как выставить счет на оплату от ИП — этот вопрос рано или поздно возникает у любого предпринимателя в ходе хозяйственной деятельности. Ведь несмотря на то, что законодательно не установлены правила подготовки этого документа, существуют выработанные на практике требования. Рассмотрим подробнее, какие реквизиты должны быть включены в счет от ИП.

Индивидуальный предприниматель не всегда имеет достаточный багаж знаний для составления сложных финансовых документов. Особенно это касается новоиспеченных бизнесменов. Поэтому законодатели предоставили ИП некоторую свободу в составлении счетов. Тем не менее некоторых правил все же стоит придерживаться.

Как выставить счет от ИП

Счет на оплату — это документ, являющийся основанием для уплаты определенной суммы за конкретные товары или услуги, предоставляемые продавцом. ИП может выставить требование на перечисление средств лицам, с которыми у него заключены договоры купли-продажи, оказания услуг, а также тем лицам, с которыми подобные соглашения не заключались. При этом между продавцом и покупателем достигается соглашение о составе заказа.

Традиционно в него включаются следующие реквизиты:

- номер;

- дата выставления;

- наименование продавца и покупателя;

- реквизиты и адреса обеих сторон;

- перечень товаров и услуг с указанием их количества и единиц измерения;

- цена товаров и услуг;

- общая сумма.

Стоит сказать, что в настоящее время при подготовке этого документа ИП и организации в основном прибегают к использованию офисных программ, а также специализированных бухгалтерских сервисов. Кроме этого, некоторые платежные системы и онлайн-сервисы банков позволяют выставить счет в электронном виде. В таком случае клиент может перечислить средства, воспользовавшись возможностями интернет-банка.

Как выставить счет физическому лицу от ИП

Весьма часто покупателями товаров и услуг выступают физические лица. В таком случае у ИП возникает необходимость выставить счет физическому лицу. Законодательство не запрещает это делать. Поэтому, если покупатель является физическим лицом, в документе на оплату указывается его фамилия, имя и отчество, а также адрес.

Как выставить счет организации от ИП

В этом случае в поле «Покупатель» указывается наименование организации, ИНН, КПП, адрес и другие реквизиты.

Образец выставления счета на оплату от ИП представлен ниже.

Может ли ИП выставить счет с НДС

При формировании документа на перечисление средств предприниматель должен указывать, включается ли НДС в общую сумму. Такая обязанность закреплена в статье 21 НК РФ. Для этого в документе должна быть специальная графа, куда вносятся отметки «Включая НДС» или «Без НДС». При этом стоит учитывать, что предприниматели, использующие УСН и ЕНВД, не включают налог в сумму оплаты товаров и услуг. Ведь эти системы налогообложения подразумевают замену всех обязательных платежей единым налогом. Таким образом, включать его должны только ИП, применяющие общую систему налогообложения. Такие бизнесмены могут включать НДС в стоимость товара или услуги или же начислять его сверху. Например, если стоимость покупки составляет 100 рублей и налог уже включен в эту сумму, то в документе может быть применена следующая формулировка:

Сумма операции = 100 р., в том числе НДС 18 % = 18 р., итого к оплате = 100 р.

Если начисляется сверху, нужно указать на это следующим образом:

Сумма операции = 100 р., в том числе НДС 18 % = 18 р., итого к оплате = 118 р.

Добавить в «Нужное»

Обновление: 3 июля 2017 г.

Одним из условий договора может быть обязательный аванс в счет предстоящей поставки или будущих услуг. Счет на предоплату (образец) должен включать в себя перечень реквизитов, при наличии которых аванс обязательно попадет на расчетный счет.

Какие реквизиты должны быть указаны в счете на предоплату

Требования к счету на оплату не регламентированы каким-либо нормативным документом. Как правило, каждая организация составляет счет на авансовый платеж по договору (образец) в соответствии со своим внутренним регламентом и выработанными правилами делового оборота. Кроме того, формирование счета возможно при помощи специальных автоматизированных компьютерных программ, предназначенных для ведения бухгалтерского и налогового учета. В связи с этим внешний вид счета на аванс (образец) у каждой организации может различаться.

Однако существует перечень реквизитов, которые необходимо обязательно указать в счете на аванс. В случае, если один из этих реквизитов будет отсутствовать, оплата по счету будет невозможна или крайне затруднена.

Обязательными реквизитами являются:

- название организации или ФИО индивидуального предпринимателя, выставляющих счет;

- ИНН и КПП поставщика;

- номер расчетного банковского счета поставщика, реквизиты банка, в котором открыт счет;

- дата и номер счета;

- наименование товара, работ или услуг, оказываемых по договору, их количество, цена единицы, стоимость;

- общая сумма счета на предоплату по договору (образец) (цифрами и прописью);

- подпись руководителя и бухгалтера, печать поставщика.

Заполнение реквизитов счета на предоплату

Порядок заполнения счета на предоплату для организаций и индивидуальных предпринимателей одинаковый. Первая часть счета представляет из себя таблицу, дублирующую часть банковского платежного поручения. В таблице указывается получатель, причем наименование организации может быть указано сокращенно (но как в выписке из ЕГРЮЛ), в то время как наименование индивидуального предпринимателя должно быть указано полностью, без сокращений. ИП указывают только ИНН, поле «КПП» остается свободным. Номер расчетного счета и реквизиты банка заполняются в соответствии с теми, которые предоставляет сам банк при открытии счета. Ошибка в одном из реквизитов может привести к тому, что сумма аванса не попадет на счет.

Вторая часть счета на авансовый платеж по договору (образец) также оформляется в виде таблицы, однако имеет другие поля и заполняется иначе. Эта таблица включает в себя название товара (номенклатуру), работ или услуг, ссылку на договор, в соответствии с которым производится оплата, количество товара, услуг, единицы измерения и их цену, общую стоимость по счету.

Частый вопрос, возникающий при составлении счета на предоплату (образец), заключается в том, на какую сумму выставлять счет — частичную в размере ожидаемой предоплаты либо в размере полной стоимости по договору. На практике возможны оба варианта оформления счета.

Если счет составляется на сумму предоплаты, то в наименовании товаров, работ указываются формулировки «Частичная предоплата в соответствии с договором», «Предоплата по договору» и похожие фразы. В стоимости указывается сумма, ожидаемая от контрагента в качестве предоплаты.

Когда счет формируется на всю сумму по договору, то уплата аванса может быть прописана в договоре или самом счете на оплату. Если конкретный размер предоплаты не установлен, однако такое условие оговорено и предусмотрено в договоре, то покупатель может самостоятельно определить размер аванса.

Дополнительные реквизиты в счете на предоплату (образец)

Помимо реквизитов, без которых составление счета на предоплату невозможно, в него можно включать специальные условия, позволяющие регулировать сроки оплаты счета и поставки товара, оказания услуг, обозначать и изменять цены, порядок доставки и получения товара, условия возврата денежных средств или невозможность возврата предоплаты и другие. Кроме того, счет на авансовый платеж по договору (образец) можно составить таким образом, что он будет заменять собой договор поставки или договор оказания работ (услуг) и являться офертой. В этом случае в счете указываются все необходимые условия, характерные для договора и прописанные в Гражданском кодексе. Тогда оплата контрагентом такого счета будет считаться согласием со всеми условиями, указанными в нем.

Как выставить счет на предоплату (образец)

Согласно правилам делового документооборота счет на предоплату можно выставить путем передачи его контрагенту при подписании договора, выслать по почте либо отправить сканированный документ на электронную почту заказчика, выслать факсом. В каждом из этих случаев счет подписывается руководителем, бухгалтером или индивидуальным предпринимателем, заверяется печатью.

Обычный счет, не включающий в себя особенных условий и не являющийся офертой, не является первичным документом. В бухгалтерском и налоговом учете счет на предоплату (образец) не учитывается, подтверждающим расходы документом не является.

Скачать образец бланка счета на предоплату