Содержание

- Задачи и функции бюджетирования

- Построение системы бюджетирования

- Проектирование системы бюджетирования

- Создание структуры бюджета. Виды бюджетов

- Данные для составления бюджета доходов и расходов

- Составление бюджетов предприятия в Excel с учетом лояльности

- Готовый шаблон бюджета предприятия в Excel

- Логика производства

- Интерпретация финансистов

В любом бизнесе, будь то небольшая фирма или крупная компания, имеется совокупность доходов и расходов, представленных потоками средств, которыми необходимо управлять и планировать их, отталкиваясь при этом от имеющихся на сегодня экономических показателей бизнес-деятельности. То есть здесь мы начинаем говорить о бюджетировании как о методе финансового планирования всех доходов и направлений расходования денежных средств для поддержки оптимальной пропорции между финансовыми и материальными ресурсами на основе таких плановых показателей, как объем продаж или производства, сметы затрат, плана капитальных вложений и т.п. Оптимизировать данный процесс помогают современные средства автоматизации бюджетирования.

Финансовое планирование осуществляется посредством составления финансовых планов разного назначения и содержания в зависимости от задач и объектов планирования. Его можно разделить по временным периодам:

Рис.1 Виды планирования по временным периодам

Рис.1 Виды планирования по временным периодам

- Долгосрочное/стратегическое – определяет основные цели организации, пути их достижения от 5-ти лет.

- Среднесрочное/тактическое – от 1 до 5 лет, устанавливает средства, требуемые для исполнения стратегических целей.

- Краткосрочное/оперативное – производится в текущем режиме (по сути это и есть бюджетирование).

Можно сказать, что бюджетирование на предприятии – это краткосрочное финансовое планирование, управление бюджетом, распределение во времени ресурсов и активов хозяйствующего субъекта.

Итогом бюджетирования является бюджет – документ с детальным планом деятельности фирмы на ближайшую перспективу, направленный на достижение цели организации. Срок, на который разрабатывается конкретный бюджет – бюджетный период, обычно 1 год.

Автоматизация бюджетирования на базе 1С для автоматического мониторинга и улучшения финансового результата

Задачи и функции бюджетирования

- Оптимизация затрат;

- Согласование работу подразделений предприятия;

- Выявление направлений приносящих убытки или нуждающихся в развитии;

- Анализ финансовой деятельности предприятия в целом;

- Составление финансового прогноза;

- Укрепление дисциплины на предприятии и усиление мотивации сотрудников.

Исходя из этого, выделим основные функции бюджетирования:

Рис.2 Функции бюджетирования

Рис.2 Функции бюджетирования

Функция планирования – ищет пути распределения и использования ресурсов с учетом рыночной ситуации, предусматривает проблемы и риски, предлагает способы их решения.

Контроль и оценка результатов деятельности – анализ эффективности за счет сравнения плановых и фактически достигнутых результатов, анализ факторов, оказывающих влияние на конечный результат. Постоянный текущий контроль выполнения бюджета позволяет оперативно повлиять на ситуацию и принять меры для ее изменения.

Оценка эффективности работы и мотивация сотрудников – оценка результата работы менеджеров, а также основа для системы материального стимулирования сотрудников подразделения, оценка работы руководителей подразделения. Бюджетирование стимулирует сотрудников и руководителей к достижению поставленных целей, хотя может и иметь обратную сторону – если используется как средство принуждения сотрудников, не выполняющих плановые задания, может создать в коллективе атмосферу, не способствующую продуктивной работе и достижению целей организации.

Коммуникация между различными уровнями сотрудников – заключается в комбинации восходящих и нисходящих потоков информации. Сотрудники знают, что от них желает руководитель, понимают свои задачи, задачи каждого подразделения и всего предприятия в целом. Отделы, подразделения и филиалы предприятия координируют свою деятельность друг с другом в рамках бюджетирования для более четкой и слаженной работы, а также оптимизации деятельности предприятия в соответствии с поставленными целями.

- Нисходящие потоки информации – это утвержденные бюджеты, которые доводятся соответствующим подразделениям в виде плановых заданий.

- Восходящие потоки информации – это сведения, переданные от низовых организационных подразделений и их руководителей к руководителям и специалистам высшего уровня.

Таким образом, бюджетирование способствует поддержанию и усилению координации между подразделениями.

Средство обучения менеджеров – разработка и согласование бюджетов способствует изучению руководителями (менеджерами) особенностей деятельности своих подразделений, пониманию связи своих показателей работы с показателями других подразделений. Поэтому, постановка новых задач со стороны руководства ставит цель перед сотрудниками открывать для себя новые знания, чтобы применить в работе полученные навыки.

Построение системы бюджетирования

На каждом предприятии может быть своя специфика, поэтому единой модели бюджетирования не существует. В зависимости от целей предприятия и объекта планирования разрабатываются индивидуальные схемы, учитывающие специфику компании, ее финансовые возможности, при этом используются свои средства и свой инструментарий. Бюджетные мероприятия представляют собой замкнутый цикл, состоящий из планирования, исполнения, контроля, анализа и корректировки планов.

Рис.3 Общая схема этапов бюджетирования

Рис.3 Общая схема этапов бюджетирования

На этапе планирования происходит изучение текущих показателей деятельности предприятия, их выборка и анализ, группировка данных, и на их основании разрабатывается конкретный перечень направлений действий организации, составляется план для будущей их реализации, которому должно следовать предприятие, учитывающий возможные риски и пути сокращения этих рисков. Исходя из поставленных целей, определяются задачи на бюджетный период, проектируются бюджеты, анализируются, корректируются и утверждаются.

Бесплатная

консультация

эксперта Наталья Севорина Консультант-аналитик 1С Спасибо за Ваше обращение! Специалист 1С свяжется с вами в течение 15 минут.

Наталья Севорина Консультант-аналитик 1С Спасибо за Ваше обращение! Специалист 1С свяжется с вами в течение 15 минут.

Проектирование системы бюджетирования

Проектирование системы бюджетирования, то есть финансовой структуры, зависит от специфики организации и ее масштаба.

Финансовая структура является основным элементом распределения полномочий, ответственности и мотивации по результатам деятельности компании, представляющая собой иерархическое дерево, которое состоит из центров финансовой ответственности (ЦФО). По каждому ЦФО составляется бюджет, и определяются финансово-экономические показатели его деятельности. Для создания проекта финансовой структуры необходимо изучить финансово-экономическую документацию, проанализировать взаимодействие отделов, подготовить сотрудников к внедрению на предприятии системы бюджетирования. Затем создается модель бюджетирования. В зависимости от видов операций и сферы деятельности создаются ЦФО, которые координируются ответственными лицами, задача которых, в свою очередь, контролировать статьи расходов и доходов, распределять финансовые потоки.

В бюджете учитываются не только финансовые показатели, но и натуральные, поэтому, помимо понятия финансовой структуры – ЦФО, можно выделить понятие Центр ответственности (ЦО), отражающий структуру управления в целом и представляющий собой центр принятия решения, который может и не контролировать финансовые показатели или контроль этих показателей не является основной функцией ЦО.

Рассмотрим пример структуры центров ответственности в организации.

Рис.4 Структура центров ответственности

Рис.4 Структура центров ответственности

- Центр принятия решения отвечает за принятие и организацию выполнения решения: учет, контроль, анализ и логистику. Это, например, управляющая компания всего предприятия, система управления подразделением, отделом, проектом.

- Центр учета отвечает за показатели учета – примером может служить бухгалтерия, отвечающая за достоверность, своевременность сбора информации и доставку учетных данных адресатам. В то же время бухгалтерия может быть не только Центром учета, но и Центром затрат.

- Центр контроля отвечает за периодичность контроля, своевременность обнаружения отклонений контролируемых показателей от нормы, следит изменением показателей. Например, Отдел технического контроля (ОТК) – это Центр контроля и одновременно Центр затрат.

- Центр анализа отвечает за разработку и функционирование системы анализа показателей деятельности предприятия, определяет отклонения показателей от плана, определяет зависимости между этими отклонениями и рассматривает тенденции в изменении показателей. Центр анализа должен своевременно передавать данные в соответствующий Центр логистики. Например, это может быть функцией отдела качества на предприятии. Аналитический, экономический, плановый отдел выступает как Центр анализа, при этом они также являются Центром затрат.

- Центр логистики отвечает за показатели оптимального перемещения материальных и человеческих ресурсов в рамках деятельности предприятия и за его пределами (снабжение, сбыт), перераспределение ресурсов, в т.ч. людские ресурсы. Например, диспетчерские функции – создание норм распределения ресурсов, своевременность распределения и перераспределения ресурсов.

Так, вся фактическая информация в бюджеты поступает именно из Центров учета, а используется в Центрах контроля и анализа.

ЦФО можно охарактеризовать также по характеру расходования или, наоборот, принесения денсредств:

- Центр затрат – подразделения, отделы компании, отвечающие за затраты предприятия. К ним можно отнести и охранное предприятие, обслуживающее объекты предприятия, и административно-хозяйственные, финансовые службы, юридический отдел и т.п.

- Центр прибыли – филиалы, подразделения, отделы компании, отвечающие за формирование прибыли.

- Примером Центра Доходов может служить торговый отдел компании, отвечающий за продажу товаров, продукции, услуг и, соответственно, формирующий доходы предприятия.

Создание структуры бюджета. Виды бюджетов

Бюджет – это таблица, отражающая плановые и фактические показатели, описывающие динамику развития процессов предприятия по определенному направлению. В широком смысле – это доходы и расходы предприятия. Его разделы зависят от размера предприятия, вида деятельности, поэтому имеют свою структуру для каждой организации.

Построение бюджетирования предполагает создание различных видов бюджетов. Рассмотрим их виды:

- Операционный бюджет;

- Финансовый бюджет.

Операционный бюджет – текущий, оперативный – это части бюджета, детализирующие доходы и расходы по операциям, планируемым на предстоящий период. Он предназначен для управления текущей деятельностью предприятия, для контроля своевременности выполнения текущих операций. Структура бюджетов формируется в соответствии с ЦФО.

Наиболее часто на предприятиях разрабатываются следующие операционные бюджеты:

- Бюджет продаж – строится на основе прогноза объемов реализации. Он формируется на основании данных о подписанных договорах поставки товаров (продукции, выполнения работ, предоставления услуг). ЦФО – служба сбыта.

- Бюджет производства – составляется на основе бюджета продаж, спросом, с учетом производственных мощностей и количеством готовой продукции на складах прогнозируется объем производства продукции (выполнения работ, предоставления услуг).

- Бюджет прямых материальных затрат – определяет потребности предприятия в сырье, материалах, комплектующих, полуфабрикатах, на основании данных об объемах производства, нормативах затрат сырья на единицу производимой продукции, данных о запасах сырья, в натуральном и денежном выражении по каждой единице материала отдельно. ЦФО – производственные подразделения, отделы снабжения.

- Бюджет прямых затрат труда – расчет трат на привлечение трудовых ресурсов, занятых непосредственно в производстве, в натуральных (человеко-часах) и стоимостных показателях, на основании результатов расчета бюджетных объемов производства и норм оплаты труда. ЦФО – экономический отдел.

- Бюджет производственных затрат – расчет ведется на основании данных других бюджетов в соответствии с калькуляцией себестоимости.

- Бюджет общепроизводственных накладных расходов – отражает расходы и затраты, связанные с обслуживанием основного производства, в разрезе статей расходов: амортизация, электроэнергия, оплата труда и прочие общепроизводственные расходы, непосредственно относящиеся к производству продукции (выполнению работ, предоставлению услуг).

- Бюджет управленческих (общехозяйственных) расходов – включает планируемые показатели административных общехозяйственных накладных расходов в разрезе статей. Чаще всего это постоянные затраты организации.

- Бюджет коммерческих расходов – расчет накладных расходов на реализацию продукции, планируется в зависимости от объема продаж, большинство статей задаются в процентах к объему продаж, за исключением таких, как аренда складских помещений, реклама, транспортные услуги, оплата труда сотрудников коммерческой службы и других определяющихся спецификой деятельности предприятия.

При разработке форм бюджета для ЦФО необходимо учитывать специфику деятельности ЦФО. Формы должны обеспечивать возможность консолидации бюджетов без дополнительных затрат на адаптацию форм, так как одни бюджеты составляются самими ЦФО, затем объединяются и образуют бюджеты предприятия в целом, другие составляются на уровне предприятия, и данные, содержащиеся в них, находят отражение в бюджетах ЦФО.

Для финансового бюджета исходной информацией служат операционные бюджеты. Выделяют следующие виды финансовых бюджетов:

- Общий бюджет по балансу – прогноз баланса активов и пассивов, является завершающим этапом бюджетирования. Он представляет собой прогноз остатков по статьям баланса: дебиторская задолженность, денежные средства, запасы, внеоборотные активы, кредиторская задолженность и т. д.

- Бюджет доходов и расходов (прогнозный отчет о прибылях и убытках) – предназначен для планирования финансового результата за бюджетный период. Составляется на основании из данных операционных бюджетов – это данные об объеме реализации, себестоимости реализованной продукции, коммерческие, управленческие и другие расходы.

- Бюджет денежных средств (прогнозный отчет о движении денежных средств) – отражает прогнозную величину расходов. Его цель – обеспечение денежными ресурсами на любой момент совершения операций по деятельности предприятия. При его составлении проверяется реальность источников поступления средств, обоснованность расходов, определяется потребность в заемных средствах, а также определяется платежеспособность предприятия, возможность предприятия погасить текущие и иные обязательства, закупить новое оборудование для расширения деятельности и т.п.

- Инвестиционный бюджет (бюджет капитальных затрат) – бюджет планирования и управления долгосрочными инвестициями предприятия. Он определяет объекты инвестирования, объемы и сроков реальных инвестиций. При составлении бюджета инвестиций особое внимание уделяется расчету влияния новых инвестиций на финансовые результаты деятельности предприятия, величину его прибыли.

Итогом работы является составление общего бюджета – это обобщенный по всем подразделениям план работы предприятия в целом, объединяющий частные бюджеты и отражающий информацию для принятия и контроля управленческих решений в области финансового планирования. Как правило, общий бюджет составляется и утверждается на весь бюджетный период, обычно это один календарный год. При этом каждый из видов бюджетов внутри периода имеет разбивку на подпериоды.

Бюджетный процесс должен быть непрерывным. Завершающий этап бюджетного процесса – анализ и корректировка. Завершение анализа исполнения бюджета текущего года совпадает по времени с разработкой бюджета следующего года, поэтому анализ исполнения бюджета одновременно и начальная, и завершающая стадия бюджетного процесса.

Бюджет на очередной год формируется с учетом функционирования предприятия: продажи, закупка, производство, хранение, учет и т.п. Планирование бюджета – это продолжительный и сложный процесс, ведь он охватывает большую часть среды функционирования организаций.

Для наглядного примера рассмотрим дистрибьюторскую фирму и составим для нее простой бюджет предприятия с примером в Excel (пример бюджета можно скачать по ссылке под статьей). В бюджете можно планировать расходы на бонусные скидки для клиентов. Он позволяет моделировать различные программы лояльности и при этом контролировать расходы.

Данные для составления бюджета доходов и расходов

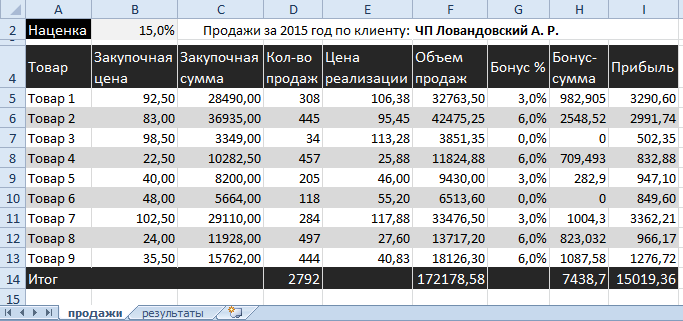

Наша фирма обслуживает около 80-ти клиентов. Ассортимент товаров составляет около 120-ти позиций в прайсе. Она делает наценку на товары 15% от их себестоимости и таким образом устанавливает цену продажи. Такая низкая наценка экономически обоснована плотной конкуренцией и оправдывается большим товарооборотом (как и на многих других дистрибьюторских предприятий).

Для клиентов предлагается бонусная система вознаграждений. Процент скидки на закупку для крупных клиентов и ресселеров.

Условия и размер процентной ставки бонусной системы определяется двумя параметрами:

- Количественная граница. Количество приобретенного конкретного товара, которое дает клиенту возможность получить определенную скидку.

- Процентная скидка. Размер скидки – это процент, что вычисляется от суммы, на которую приобрел клиент при преодолении количественной границы (планки). Размер скидки зависит от размера количественной границы. Чем больше товара приобретено, тем больше скидка.

В годовом бюджете бонусы относятся к разделу «планирование продаж», поэтому они влияют на важный показатель фирмы – маржу (показатель прибыли в процентном соотношении от общего дохода). Поэтому важной задачей является возможность устанавливать несколько вариантов бонусов с разными границами на уровнях реализации и соответствующих им % бонусов. Нужно чтобы маржа удерживалась в определенных границах (например, не меньше 7% или 8%, вед это же прибыль фирмы). А клиенты смогут выбирать себе несколько вариантов бонусных скидок.

Наша модель бюджета с бонусами будет достаточно проста, но эффективная. Но сначала составим отчет движения средств по конкретному клиенту, чтобы определить можно ли давать ему скидки. Обратите внимание на формулы, которые ссылаются на другой лист пред тем как посчитать скидку в процентах в Excel.

Составление бюджетов предприятия в Excel с учетом лояльности

Проект бюджета в Excel состоит из двух листов:

- Продажи – содержит историю движения средств за прошлый год по конкретному клиенту.

- Результаты – содержит условия начисления бонусов и простой счет результатов деятельности дистрибьютора, определяющий прогноз показателей привлекательности клиента для фирмы.

Движение денежных средств по клиентам

Структура таблицы «Продажи за 2015 год по клиенту:» на листе «продажи»:

- Товар – Наименование товаров.

- Закупочная цена – цены, по которым дистрибьютор закупает продукцию у поставщиков.

- Закупочная сумма – это количество товара умножено на его цену.

- Количество продаж – количество товара проданного конкретному клиенту за 1 год.

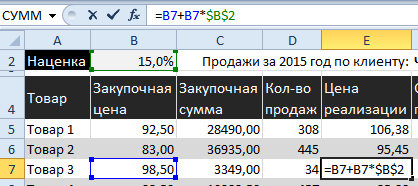

- Цена реализации – закупочная цена + 15% наценки. Формула наценки:

- Объем продаж – сумма, на которую было продано товара.

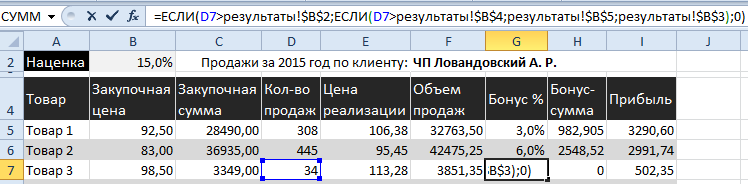

- Бонус % — размер скидки на определенный товар, который преодолел по количеству определенную граничную планку скидок. Формула:

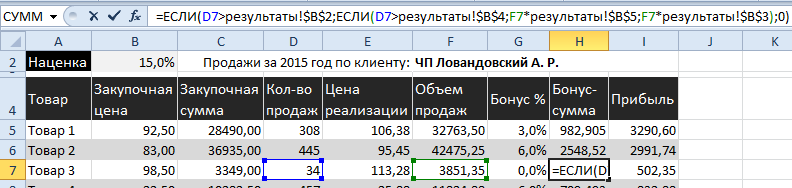

- Бонус-сумма – суммы скидок, которые клиент получает при преодолении количественной границы конкретного товара (значение ячеек этой колонки получены ссылкой из ячейки расчета бонусов на листе «Результаты»). Формула расчета скидки в Excel:

- Прибыль – рассчитывается: Объем продаж — Закупочная сумма — Бонус.

Модель бюджета предприятия

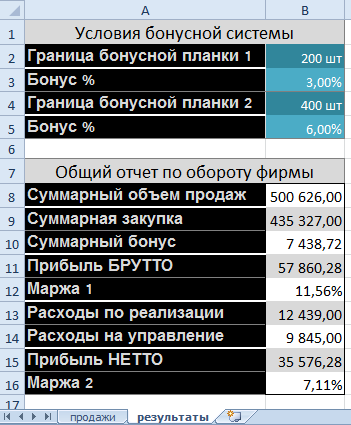

На втором листе устанавливаем границы для достижения бонусов соответствующие им проценты скидок.

Следующая таблица – это базовая форма бюджета доходов и расходов в Excel с общими финансовыми показателями фирмы за годовой период.

Структура таблицы «Условия бонусной системы» на листе «результаты»:

- Граница бонусной планки 1. Место для установки уровня граничной планки по количеству.

- Бонус % 1. Место для установки скидки при преодолении первой границы. Как рассчитывается скидка для первой границы? Хорошо видно на листе «продажи». С помощью функции =ЕСЛИ(Количество > граница 1 бонусной планки; Объем продаж * процент 1 бонусной скидки; 0).

- Граница бонусной планки 2. Более высокая граница по сравнению с предыдущей границей, которая дает возможность получить большую скидку.

- Бонус % 2 –скидка для второй границы. Рассчитывается с помощью функции =ЕСЛИ(Количество > граница 2 бонусной планки; Объем продаж * процент 2 бонусной скидки; 0).

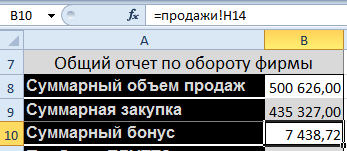

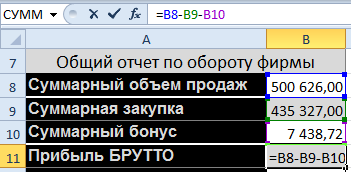

Структура таблицы «Общий отчет по обороту фирмы» на листе «результаты»:

- Суммарный объем продаж. Общая сумма проданного товара.

- Суммарная закупка. Общая сумма, на которую приобретено товара у поставщиков.

- Суммарный бонус. Общая сумма скидок.

- Прибыль БРУТТО: Суммарный объем продаж — Суммарная закупка – Суммарный бонус.

- Маржа 1: Прибыль БРУТТО / Суммарный объем продаж (в процентном выражении грязной прибыли).

- Расходы по реализации – сумма расходов на дистрибуцию товара (логистика, доставка, реклама и т.п.).

- Расходы на управление – суммарные расходы на зарплату сотрудникам, налоги и т.п.

- Прибыль НЕТТО (чистая прибыль) – Прибыль БРУТТО — Расходы по реализации — Расходы на управление.

- Маржа 2 – Прибыль НЕТТО / Суммарный объем продаж (в процентном выражении).

Готовый шаблон бюджета предприятия в Excel

И так у нас есть готовая модель бюджета предприятия в Excel, которая является динамической. Если граничная планка бонусов находится на уровне 200, а бонусная скидка составляет 3%. Это значит, что в прошлом году клиент приобрел товара в количестве 200шт. А в конце года получит за это бонус скидку 3% от стоимости. А если клиент приобрел 400шт определенного товара, значит, он преодолел вторую граничную планку бонусов и получает скидку уже 6%.

При таких условиях изменится показатель «Маржа 2», то есть чистая прибыль дистрибьютора!

Задача руководителя дистрибьюторской фирмы выбрать самые оптимальные уровни граничных планок для предоставления клиентам скидки. Выбирать нужно так чтобы показатель «Маржа 2» находился хотя бы в приделах 7%-8%.

Чтобы не искать лучшее решение методом тыка, и не делать ошибок рекомендуем прочитать следующею статью. Там описано как сделать в Excel простой и эффективный инструмент: Таблица данных в Excel и матрица чисел. С помощью «таблицы данных» можно в автоматическом режиме визуализировать самые оптимальные условия для клиента и дистрибьютора.

Пример

При приобретении хозяйственных материалов и канцелярских принадлежностей за плату по действующему Плану счетов составляется бухгалтерская запись:

Д-т 063 «Хозяйственные материалы и канцелярские принадлежности»

К-т 178 «Расчеты с прочими дебиторами и кредиторами».

Согласно ЕПС на данную хозяйственную операцию будет составлена следующая запись:

Д-т 201 60 1100305 101 «Увеличение стоимости хозяйственных материалов и канцелярских принадлежностей в результате приобретения»

К-т 321 10 1100305 720 «Увеличение обязательств по кредиторской задолженности по приобретению хозяйственных материалов и канцелярских принадлежностей»,

где 201 — синтетический счет «Материальные запасы» (в настоящее время счет 06);

60 — аналитический счет: наименование группы объекта учета «Хозяйственные материалы и канцелярские принадлежности» (в настоящее время субсчет 063);

1100305 — код экономической классификации расходов «Прочие расходные материалы и предметы снабжения» согласно экономической классификации расходов;

101 — вид изменений «Увеличение стоимости в результате приобретения»;

321 — синтетический счет «Кредиторская задолженность по расчетам с поставщиками и подрядчиками» (в настоящее время субсчет 178);

10 — аналитический счет: наименование группы объекта учета «Кредиторская задолженность по расчетам за закупку товаров и услуг»;

720 — вид изменений «Увеличение обязательства по кредиторской задолженности при приобретении прочих расходных материалов и предметов снабжения».

Внедрение единого плана счетов в практику бухгалтерского учета бюджетных организаций будет осуществлено в два этапа. На первом этапе планируется применение ЕПС на уровне отдельных бюджетных организаций в рамках пилотных проектов. На втором этапе предполагается внедрение ЕПС в практическую деятельность всех бюджетных организаций.

В ближайшее время планируется продолжить рассмотрение, согласование ЕПС, его оформление в рамках структуры Министерства финансов Республики Беларусь. После внутреннего утверждения ЕПС Министерством финансов Республики Беларусь он будет передан на рассмотрение в отраслевые министерства, а также иным заинтересованным сторонам.

Сергей Балтин Начальник финансово-экономического отдела ООО «Пластик»

Журнал «Финансовый директор», №2 за 2012 год

При внедрении системы бюджетирования на среднем по численности производственном предприятии (компания «Пластик» выпускает полипропиленовые трубы и фитинги) автору довелось столкнуться с несогласованностью интересов финансово-экономического отдела (ФЭО) и профильных подразделений. Попытки приобщить сотрудников производственного блока к составлению финансовых планов вызывали отторжение. Вникать в структуру статей бюджета, в предлагаемые способы планирования, в новые процедуры работы с «1С» никто не спешил. Вскоре стало ясно, что даже система мотивации не позволяет изменить такое положение дел.

Для исправления ситуации решили переориентировать процесс составления планов, сделав акцент на потребности профильных подразделений. В частности, была внедрена новая форма планирования текущих мероприятий, составляемая на очередной год с детализацией затрат по месяцам на ближайший квартал. Обновленная и скорректированная форма подается ежеквартально в файле Excel. Нововведение позволило наглядно увязать текущие планы подразделения в разрезе конкретных мероприятий, их денежную оценку, цели и задачи предприятия.

Логика производства

Форма организационно-технических мероприятий (ОТМ), расположенная на одноименном листе в файле Excel, состоит из двух блоков. Один заполняется ответственным сотрудником подразделения, другой специалистами финансово-экономического отдела. В первом блоке (см. рис. 1) информация структурирована в соответствии с логикой планирования производственного подразделения. Указывается наименование мероприятия, которое должно быть учтено при бюджетировании. Для удобства анализа мероприятия разделены на регулярные (например, «Обеспечение строительно-монтажного участка расходными материалами») и разовые («Текущий ремонт производственного здания»). Также в этой графе можно указать приоритет выполнения мероприятия (высокий, средний, низкий). Высокий приоритет задается в случае крайней необходимости реализовать мероприятие в указанный срок и невозможности переноса оплаты по нему. Средний говорит о возможном переносе сроков на один месяц, низкий — на один квартал. Это позволяет проектировать сразу три варианта бюджетов, оперативно находить возможности по сокращению издержек и избегать кассовых разрывов. Каждому мероприятию соответствует перечень ресурсов, необходимых для его выполнения, с указанием их полной стоимости и сроков, в течение которых они расходуются (дата окончания периода указывает на месяц признания затрат). Здесь же указываются исполнители, ответственные за мероприятие.

Рисунок 1. Первый блок формы, который заполняется ответственным сотрудником профильного подразделения

(Кликните по изображению для его увеличения)

{kind=link}

Перечень ресурсов определяется самими подразделениями и формулируется на «языке производства». Речь может идти о материалах для ремонта, услугах сторонних организаций, привлечении штатных специалистов для сверхурочной работы и т.д. Подразделения, самостоятельно взаимодействуя с поставщиками, вносят в форму не только стоимость, но и график платы за потребляемые ресурсы. В частности, расчеты за оказанные услуги могут проводиться как по факту выполнения работ, так и на условиях частичной либо полной предоплаты или же с отсрочкой платежа.

Здесь следует оговориться, что в форму ОТМ вносятся только текущие мероприятия, финансируемые в рамках бюджетов подразделений. Расходы на покупку дорогостоящего оборудования, транспорта, недвижимости, возведение объектов и тому подобное учитываются при бюджетировании отдельно. Инвестиционные планы с приложением ТЭО проходят экспертизу в финансово-экономическом отделе, который в случае их утверждения и определяет график оплат, исходя из условий создания или приобретения этого имущества (в кредит, лизинг или за счет собственных средств). Закупка же сырья, материалов, комплектующих для основного производства централизована в службе логистики. Основываясь на данных плана выпуска продукции, эта служба направляет в финансово-экономический отдел форму, схожую по структуре с формой ОТМ, где отражаются соответствующие затраты.

Заключительное, но очень важное поле в первом блоке формы — «Влияние на достижение цели». Здесь описывается то, как заявленное мероприятие соотносится с бизнес-задачами. В соответствии с алгоритмом бюджетного планирования каждое из заявленных мероприятий должно обеспечивать выполнение задач, ранее поставленных руководством перед подразделением. Например, в рамках общей для компании цели — сократить расходы на электро- и теплоснабжение — подразделение «Заводоуправление» обязуется сократить теплопотери на 30 процентов. И эта задача становится основанием для реализации мероприятия «Текущий ремонт производственного здания».

Интерпретация финансистов

Рисунок 2. Привязка запрашиваемых подразделением ресурсов к бюджетным статьям

(Кликните по изображению для его увеличения)

{kind=link}

После ввода всех описанных выше данных к работе с формой приступает сотрудник ФЭС. Его задача — привязать заявленные подразделением ресурсы к соответствующим статьям затрат и движения денежных средств (см. рис. 2). Вбивать коды статей вручную нет необходимости. Прилагаемый к форме лист «Данные для БДР и БДДС», который впоследствии и используется для проектирования бюджетов, содержит справочники статей. Для удобства их цифровые коды и названия объединены (с помощью функции «СЦЕПИТЬ») в первых двух столбцах листа. Каждому из списков присвоены имена: «СЗ» — статьи затрат и «СДДС» — статьи движения денежных средств. А на листе «Форма ОТМ» в ячейках соответствующих колонок — «Статьи затрат» и «Статья ДДС» — предлагается выбор из сформированных списков. Для этого к ячейкам применяется инструмент «Проверка данных».

Главная сложность, с которой может столкнуться при обработке формы сотрудник ФЭО, это интерпретация заявленных мероприятий и ресурсов. Впрочем, на небольшом предприятии недопонимание возникает редко. Отчасти проблему можно решить, создав специальный справочник для производственников и ограничив тем самым их фантазию. Но полная автоматизация едва ли возможна, да и не нужна: принимая решения о привязке расходов к той или иной статье, финансовый специалист соотносит суть планируемого мероприятия, его цели и требуемые ресурсы. И это обеспечивает дополнительный контроль.

После «прикрепления» ресурсов к бюджетным статьям все планируемые расходы отражаются на листе «Данные для БДР и БДДС» (см. рис. 3) именно в той аналитике, которая используется при составлении бюджетов. Расходы суммируются с помощью функции «СУММЕСЛИ». На листе «Форма ОТМ» программа отыскивает значения расходов по каждой статье, задействованной при реализации мероприятий, складывает их и отражает полученный результат в соответствующей ячейке на листе «Данные для БДР и БДДС». Представленный на этом листе результат обработки формы ОТМ имеет общий для всех подразделений вид, поэтому с консолидацией данных проблем не возникает. Они легко загружаются в сводные таблицы Excel, в которых агрегируется информация по всем центрам финансовой ответственности. Подобная унификация позволяет также оперативно загружать в «1С» утвержденные плановые данные по подразделениям.

Рисунок 3. Результат обработки формы ОТМ: структура данных унифицирована и легко консолидируется

(Кликните по изображению для его увеличения)

{kind=link}

Результат внедрения не заставил себя ждать: подача бюджетных заявок в рамках ОТМ упростила жизнь руководителям нефинансовых подразделений и финансовое планирование теперь не вызывает у них прежнего отторжения. Но есть и более важное следствие — теперь руководители вместо бюджетов, представленных в виде статей затрат и движения денежных средств, видят четкий план, разбитый по мероприятиям. Зачастую же ситуация на предприятиях складывается противоположная — есть постатейный бюджет подразделения, а в том, какие именно планы за ним стоят, начальники подразделений путаются. Соответственно, предложение «сократить такую-то статью на 25 процентов» уже не имеет смысла. Принимаются более осмысленные управленческие решения: «исключить данное мероприятие, поскольку оно не соответствует поставленным задачам», «отложить мероприятие» или «реализовать иное мероприятие».

Оригинал статьи: Инструмент, который упростит составление бюджетов подразделений

Журнал «Финансовый директор»

Версия для печати