Содержание

- Общие сведения об оборотно-сальдовой ведомости

- Проверка оборотно-сальдовой ведомости

- Итоги

- Зачем нужны акты сверки по НДС?

- Как автоматизировать сверку НДС?

- Видео-обзор разработки

- Зачем сравнивать доход по прибыли и по НДС

- Концепция отчета сравнения показателей НДС и Налога на прибыль

- Контроль расхождений деклараций по прибыли и данных учета

- Как открыть отчет?

- Примеры использования отчета

- 1-й квартал

- 2-й квартал

- 3-й квартал

- Настройка прочих доходов, не облагаемых НДС

- 4-й квартал

- Планы на будущее

- Причины купить

- Стоимость разработки — 4 000 руб.

Общие сведения об оборотно-сальдовой ведомости

Оборотно-сальдовая ведомость — сводный регистр бухгалтерского учета, обобщающий информацию по всем синтетическим счетам за отчетный период. Ведомость отражает данные о сальдо на начало и конец отчетного периода, дебетовые и кредитовые обороты за период по каждому счету бухгалтерского учета. При корректном формировании ведомости она содержит более объемные сведения о финансовом состоянии организации, чем ее бухгалтерский баланс. Также ведомость включает в себя агрегированные показатели отчета о финансовых результатах.

Очень важно правильно вести рестры бухгалтерского учета. Какие виды регистров бывают и как правильно их оформлять, узнайте в Типовой ситуации от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

В силу информативности использование оборотно-сальдовой ведомости возможно в различных целях, таких как: формирование бухгалтерской отчетности, самостоятельного отчета для целей принятия управленческих решений.

Важно! При подготовке ведомости для целей бухгалтерского учета необходимо, чтобы ее показатели были представлены в аналитике по субсчетам, а при наличии активно-пассивного сальдо по субсчету или счету сальдо должно быть отражено в развернутом виде. Запрет на зачет между статьями актива и пассива установлен п. 34 ПБУ 4/99.

Например, счет 70 «Расчеты с персоналом по оплате труда» может иметь дебетовое сальдо по одному сотруднику (группе сотрудников) и кредитовое сальдо по другим сотрудникам; в бухгалтерскую отчетность эти суммы должны попасть, как в актив, так и в пассив, в развернутом виде. Только при формировании в развернутом виде ведомость может служить прямым источником для подготовки бухгалтерской отчетности.

Статьи баланса, по которым разрешен зачет, можно найти, к примеру, в этом материале.

Проверка оборотно-сальдовой ведомости

После составления ОСВ необходимо осуществить ее проверку. В ходе этого процесса выявляются 3 вида ошибок:

- технические;

- логические;

- методологические.

Для выявления технических ошибок, необходимо проверить следующие соотношения:

- соответствие остатка по счетам на начало отчетного периода окончанию предшествующего периода — в процессе данной проверки необходимо убедиться в правильном переносе начальных данных из ОСВ предыдущего отчетного периода;

- соответствие данных аналитическим регистрам бухгалтерского учета по соответствующим счетам — по каждому счету нужно сопоставить начальные суммы, обороты и конечный остаток с данными регистров по соответствующему счету.

Определить наличие методологических ошибок можно с помощью следующих показателей:

- Равенство сумм по активу и пассиву на начало и конец отчетного периода, а также равенство суммы оборотов по активу сумме оборотов по пассиву за отчетный период. Данное равенство объясняется тем, что все операции в учете отражаются одновременно по дебету одного счета в корреспонденции с кредитом другого — принцип «двойной записи», предусмотренный п. 3 ст. 10 федерального закона от 06.12.2011 № 402-ФЗ. Если равенство выполняется по всем отчетным датам и оборотам за отчетный период, ошибок отражения проводок по принципу «двойной записи» нет.

- Минусовые остатки по счетам/субсчетам, то есть наличие остатков в активе по пассивным счетам и остатков в пассиве по активным счетам. Такие случаи являются результатом методологических ошибок.

- Наличие на начало и конец финансового года остатков по счетам 90, 91, 99. По окончании финансового года они закрываются и остатков не имеют. Наличие остатков по итогам года — сигнал об ошибке при закрытии счетов.

С целью выявления логических ошибок можно выполнить указанные вычисления:

- Обороты по счету/субсчету 90-3 «НДС» должны составлять пропорцию 20/120 от оборотов по счету 90-1 «Выручка». Такое соотношение должно выполняться при отсутствии выручки, облагаемой НДС по ставке, отличной от 20%.

- В большинстве случаев должно выполняться соотношение: остаток по счету/субсчету 76 «НДС, по авансам выданным» составляет пропорцию 18/118 от остатка по счету 62 «Авансы, полученные от покупателей». Исключение — операции получения авансов по деятельности, перечисленной в абз. 3–5 п. 1 ст. 154 НК РФ.

Более подробно о случаях, когда НДС с авансов не исчисляется, см. в материале «Какой общий порядок учета НДС с авансов полученных?».

Итоги

Оборотно-сальдовая ведомость — это важнейший отчет, в котором группируются и обобщаются данные всех бухгалтерских регистров. Отчет можно рассматривать как последнюю ступень к подготовке финансовой отчетности. Кроме этого, можно сказать, что ОСВ — самостоятельный вид отчетности, способный полноценно передать информацию, отраженную в бухгалтерской отчетности. Несмотря на легкость формирования ОСВ современными учетными программами, бухгалтер не должен забывать основы ее построения и порядок проверки.

См. также на материалы по ОСВ:

- «Оборотно-сальдовая ведомость — образец заполнения 2020»;

- «Как правильно читать оборотно-сальдовую ведомость?»;

- «Как составить оборотно-сальдовую ведомость (пример)?»;

- «Особенности оборотно-сальдовой ведомости по счету 60»;

- «Особенности оборотно-сальдовой ведомости по счету 62»;

- «Особенности оборотно-сальдовой ведомости по счету 70» и др.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Все организации – плательщики Налога на добавленную стоимость, по итогу квартала в срок до 25 числа обязаны рассчитать сумму налога и подать декларацию. Напомним, что декларация по НДС подается только! в электронном виде. С 01 января 2016 года если декларация предоставлена в бумажном виде она считается не поданной.

Любой бухгалтер по налогам обязан научиться считать НДС по оборотно-сальдовой ведомости (ОСВ).

Ниже распишем как это сделать.

- Проведите с помощью «Помощника по учету НДС» все счет-фактуры (в том числе авансовые).

- Сформируйте ОСВ за квартал.

- Обратите внимание на счет 62.02 – это авансы полученные, данный счет необходимо сверить с ОСВ по счету 76.АВ.

Существует несколько моментов когда с полученных авансов НДС к уплате не исчисляется, это случаи, прописанные в статье 154 НК РФ. Если Ваши операции под действие данной статьи не подпадают, по Дт 76 счета должен числиться НДС с полученных авансов (смотрите обороты по контрагентам в ОСВ Кт 62.02).

Связанный курс

Бухгалтерский и налоговый учет для новичков + 1С:Бухгалтерия 8.3

Бухгалтерский и налоговый учет для новичков + 1С:Бухгалтерия 8.3

- Сформируйте анализ счета 19. В расчет необходимо брать только сумму в корреспонденции с 68 счетом.

Итак расчет: Оборот по Дт 90.03 (налог по реализации) + Оборот по Дт 76.АВ (налог к уплате с авансов полученных) + Оборот по Дт 76.ВА (восстановленный налог с авансов выданных в прошлом периоде) – Оборот по Кт 19 (входящий НДС от поставщика: помните про п.4, описанный выше) — Оборот по Кт 76.АВ (восстановленный НДС с полученных авансов) – Оборот по Кт 76.ВА (налог к вычету с перечисленных авансов)

По итогу этих вычислений у Вас получится сумма Вашего налога.

(если в Вашей организации в этом периоде проводились реализации еще и через 91 счет, необходимо прибавить сумму налога, который прошел по проводке Дт 91.02 Кт 68.02)

/ «Бухгалтерская энциклопедия «Профироста»

09.10.2017

Информацию на странице ищут по запросам: Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих

Бухгалтерские услуги, Декларация НДС, Декларация на прибыль, Ведение бухгалтерского учета, Отчетность в налоговую, Бухгалтерские услуги Красноярск, Внутренний аудит, Отчетность ОСН, Отчетность в статистике, Отчетность в Пенсионный Фонд, Бухгалтерское обслуживание, Аутсорсинг, Отчетность ЕНВД, Ведение бухгалтерии, Бухгалтерское сопровождение, Оказание бухгалтерских услуг, Помощь бухгалтеру, Отчетность через интернет, Составление деклараций, Нужен бухгалтер, Учетная политика, Регистрация ИП и ООО, Налоги ИП, 3-НДФЛ, Организация учета

В этом году в налоговом законодательстве Российской Федерации произошли изменения, которые стали отправной точкой для новых правил сдачи базовой отчетности организаций – в первую очередь, это коснется подачи декларации по налогу на добавленную стоимость. Самое важное нововведение касается обязательного включения сведений из книги продаж и покупок в документ. Данные меры были приняты для того, чтобы у нас появилась единая база данных, обеспечивающая простую и оперативную сверку по различным контрагентам. Это позволит любому фискальному органу проверять счета-фактуры по разным сделкам в течение нескольких минут и находить все возможные несоответствия. Конечно, каждое несовпадение сведений может привести к довольно серьезным последствиям для контрагентов той или иной сделки. Минимально это будет касаться подготовки уточненных документов и их дальнейшей подачи в органы. При худшем сценарии компании могут потерять свое право получить вычет по налогу на добавленную стоимость.

Чтобы не столкнуться с такими последствиями, эксперты в области налогового учета и права рекомендуют еще до подачи деклараций в налоговые органы производить их самостоятельную сверку. Делая это, вы сможете снизить риски, связанные с появлением неожиданных несоответствий в данных, которые содержатся в счетах-фактурах по той или иной сделке с тем или иным контрагентом. Сверка НДС поможет вам выявить любое несовпадение своевременно и успеть изменить данные в документации.

Зачем нужны акты сверки по НДС?

В теории по НДС сверку данных должны постоянно делать все организации. Каждый экземпляр счета-фактуры должен иметь своего «двойника» у второго участника той или иной сделки. Будущая электронная база поможет налоговикам отслеживать не только наличие второго участника каждой сделки, но и ее величину. Конечно, в случае любого несоответствия в сумме счетов-фактур налоговая будет требовать уточнения от каждого участника сделки. В соответствии с действующим законодательством организации имеют всего 5 дней, чтобы удовлетворить запрос налоговиков. То есть за столько короткий срок бухгалтерия одной компании должна связаться с бухгалтерией второй компанией, прийти к консенсусу, кто прав и договориться о том, как именно они будут обосновывать в налоговой найденные расхождения. Стоит отметить, что, если пояснения не удовлетворят инспектора, то компании могут получить отказ в выплате НДС.

Выше мы рассмотрели ситуацию, когда у счета-фактуры есть пара, но данные в них не совпадают. Если же второй пары вовсе нет, то последствия для организации могут быть гораздо более серьезными. Кроме отказа в выплате НДС, налоговая может наложить на компанию штраф и пени.

Чтобы не сталкиваться с такими ситуациями, рекомендуем вам проводить сверку НДС. Это можно делать вручную, однако, потребует немало временных и кадровых ресурсов. Также можно автоматизировать процедуру и делать ее в специальном программном обеспечении. Например, таким функционалом обладает продукт СБИС Электронная отчетность. Для работы с ним потребуется электронная подпись, которую можно купить на сайте нашего Центра ЭЦП.

Как автоматизировать сверку НДС?

Если вы работаете в СБИС Электронная отчетность, тогда необходимый функционал у вас уже есть. Система осуществит проверку ваших данных со сведениями у ваших контрагентов. Проверка коснется трех основных аспектов:

- Правильно ли в документах отражена информация об организации (контрагенте);

- Проверки регистрации юридического лица в реестре;

- Сведений из ваших счетов-фактур и их «двойников» у контрагента.

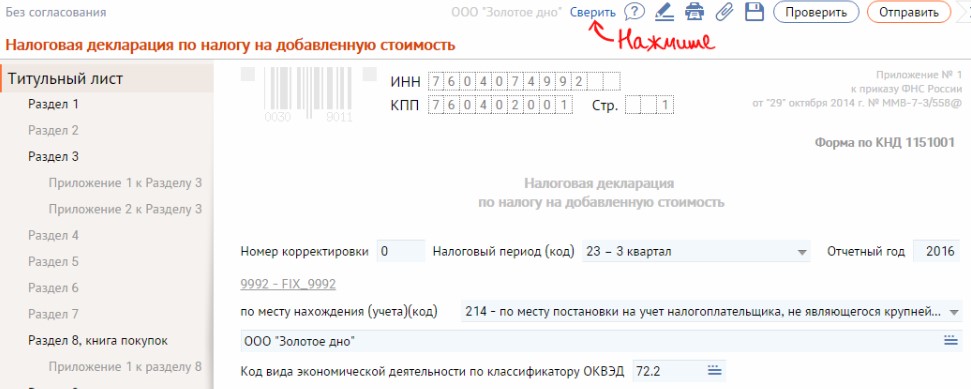

Чтобы начать работу, необходимо загрузить бланк своей декларации, если она уже создана, либо создайте ее в СБИСе, если только начинаете работать в Электронной отчетности. Учитывайте:

- Если вы загружаете новую декларацию в систему, тогда программа самостоятельно предложит выполнить сверку НДС по ней;

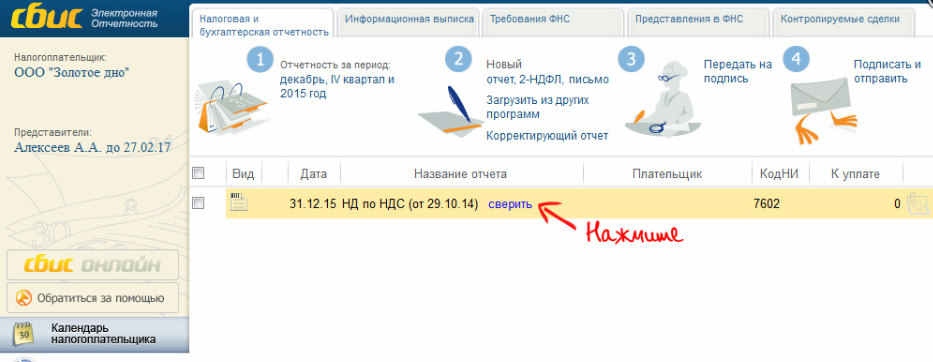

- Если вы уже давно работаете в Электронной отчетности, тогда просто нажмите на кнопку «Сверить НДС» в соответствующем разделе («Сверка). Также можно нажать на кнопку «Сверить», которая доступна во всех разделах.

В процессе формирования отчетов в программе можно нажать на «Сверить» в реестре, и тогда система автоматически загрузит документ в ваш личный кабинет и самостоятельно начнет ее сверку.

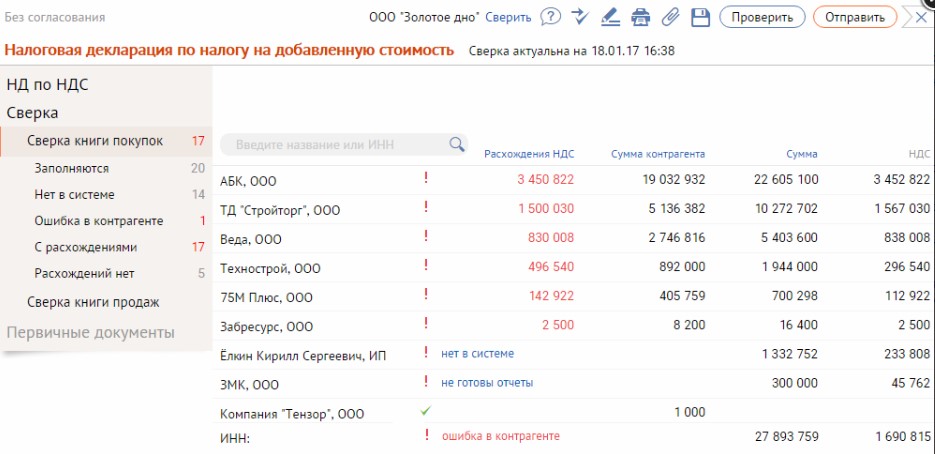

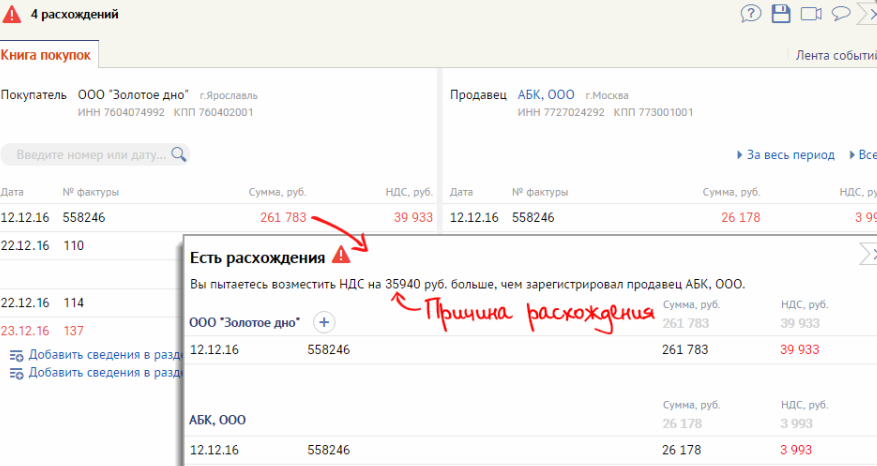

Результатом такой работы станут сводные таблицы, содержащие данные из сверок из книги покупок и книги продаж. Все найденные расхождения будут отражены в первом столбце таблицы и отсортированы от наибольшего – к наименьшему. Отметим, что система имеет довольно понятный интерфейс, поэтому, работая в ней, вы без труда разберетесь, что к чему.

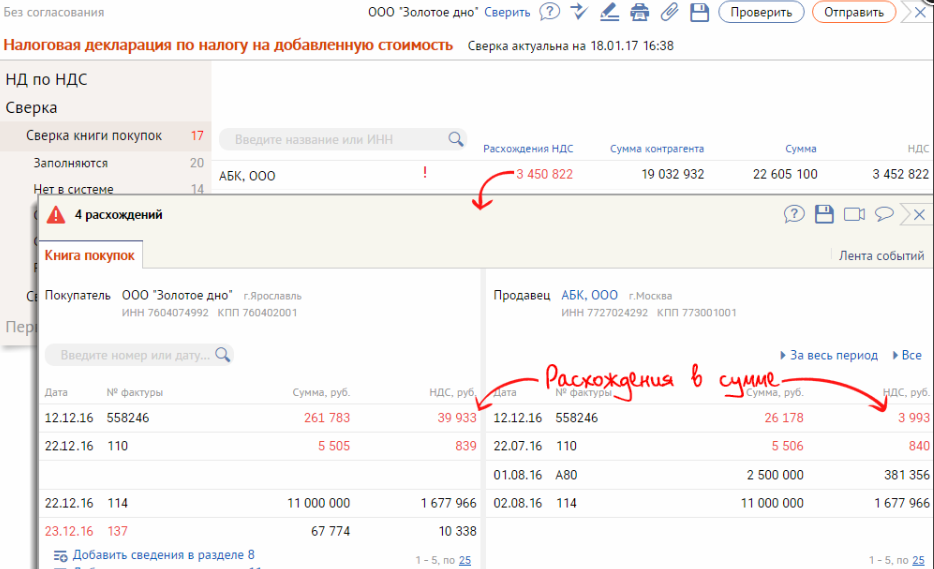

Чтобы начать работу с любым из указанных в таблице расхождений, просто кликнете по нему. Откроется окошко, разделенное на две основные части:

- Первая будет содержать сведения из ваших отчетов;

- Вторая будет содержать сведения из отчетов контрагента.

Каждое найденное несоответствие будет подсвечено красным цветом для вашего удобства.

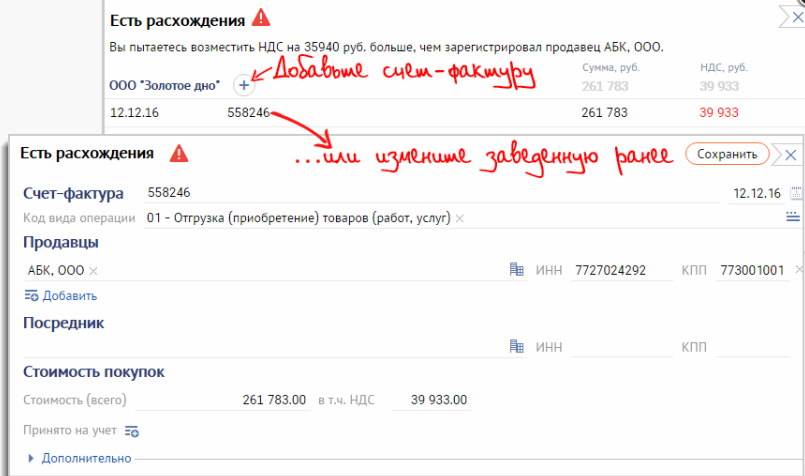

Отличительной особенностью системы является возможность выявления причин, из-за которых возникло то или иное расхождение. Для этого просто кликнете по любой сумме, выделенной красным цветом, и программа расскажет, какова вероятная причина возникновения данного несоответствия.

При этом, если причина расхождения кроется в сведениях в ваших документах, тогда вам необходимо будет лишь открыть тот или иной счет-фактуру и изменить его, как надо.

Если же ошибки были допущены вашим контрагентом, тогда потребуется связаться с ним и обсудить варианты их оперативного исправления. Кстати, теперь вы можете выйти на связь со своими партнерами прямо через СБИС! Как только другая сторона внесет необходимые изменения в документы, они сразу же отразятся в вашем окне СБИС!

Кроме того, в системе вы можете проверить, есть ли у вас расхождения с тем или иным юридическим лицом. Просто найдите его по названию или ИНН и проверьте, есть ли у вас с ним расхождения в сверке НДС.

Остались вопросы? Обращайтесь к нашим специалистам.

Каждый бухгалтер не раз сталкивался с требованием от налоговой инспекции пояснить расхождения в показателях декларации по Налогу на прибыль («Доходы от реализации» + «Внереализационные доходы») и налоговой базой по НДС за год.

Являются ли ошибкой подобные расхождения? Как пояснить налоговой их причину? В этой статье мы постараемся дать достойный ответ на эти вопросы.

Видео-обзор разработки

Зачем сравнивать доход по прибыли и по НДС

Ответ очень простой — так делает налоговая, значит так надо делать и нам — бухгалтерам =)

Налоговики сравнивают декларации НДС и прибыли для того чтобы найти доходы, которые компания забыла обложить НДС.

В самом простом случае (если мы анализируем 1-й квартал отчетного периода и у нас нет сложностей в учете) для сверки нам достаточно внимательно посмотреть обе декларации и сверить строки 010 + 020 (Лист 02) в Прибыли и строку 010 (Раздел 3) в декларации по НДС.

И это сделать достаточно просто.

Сложности начинаются, если нам нужно сравнить показатели за 9 месяцев или за год. Прибыль посчитать легко — она указывается в декларациях нарастающим итогом. А вот с НДС уже проблема — отчетность квартальная, значит надо брать все декларации с начала года и суммировать их показатели.

А теперь добавим еще некоторую правду жизни:

- возвраты поставщикам (увеличивают базу НДС, а прибыли — нет)

- возвраты покупателей (уменьшают доход в прибыли, а в НДС — нет)

- необлагаемые НДС доходы

- разные периоды признания доходов при экспортных реализациях

Все это приводит к тому, что разобраться в расхождениях НДС и прибыли — становится очень не простой задачей, требующей глубокого погружения в учет, составления дополнительных таблиц и дополнительных проверок.

Специалисты компании «Простые решения» имеют очень большой опыт поиска разниц НДС и прибыли при помощи экселевских таблиц и «рабочих выходных», но нам надоело искать все руками. Мы использовали все наши знания и наработки и разработали специальный отчет, который позволяет автоматически проверить сходимости базы НДС и Прибыли и учесть часто встречающиеся расхождения. И мы готовы поделиться нашими наработками.

Важно: помимо адекватных причин разниц между НДС и Прибылью мы часто находим учетные ошибки, искажающие налоговую базу. Наш отчет убирает все «разрешенные» расхождения и позволяет сосредоточиться на действительных ошибках.

Концепция отчета сравнения показателей НДС и Налога на прибыль

- При анализе мы сравниваем данные регламентированных отчетов. Причем, в отчет попадают максимально поздние корректировочные декларации

- Для вычисления разрешенных разниц используются учетные данные программы

- Показатели считаются в полных рублях

- «Разрешенные разницы» разбиты на две группы:

- Переходящие разницы (разницы в моменте признания дохода)

- Неизменные разницы

- Контроль считается пройденным, если итоговая колонка «Разница» равна нулю

Контроль расхождений деклараций по прибыли и данных учета

Одна из самых частых причин расхождений, выявленных нашим отчетом — это несоответствие данных, отраженных в декларации по прибыли с текущими данными учета (90.01 и 91.01). Поэтому мы решили автоматически контролировать разницу и очень очевидно ее показывать.

Как открыть отчет?

Для открытия отчета перейдите в меню Отчеты — Анализ учета — Анализ расхождений выручки НДС и Налога на прибыль.

Примеры использования отчета

Видео-обзор разработки

Рассмотрим работу отчета на примере одного года работы организации

1-й квартал

В 1-м квартале мы видим следующую ситуацию:

- для анализа используются корректировочные декларации (к/1)

- в этом квартале была подтверждена ставка НДС 0% на сумму 10 878 485 рублей (для цели налога на прибыль эти реализации учлись в предыдущих кварталах)

- у реализаций на сумму 3 730 529 рублей еще не подтверждена ставка 0%

Итог: ошибочных разниц нет, все разницы — «разрешенные»

2-й квартал

В этом квартале видим аналогичную ситуацию с разницами, но показатели уже считаются как квартальные, так и нарастающим итогом — для облегчения сверки. Обращаем внимание, что серым цветом выделяются показатели, которые получаются расчетным путем (в декларациях вы данные цифры не найдете).

3-й квартал

В 3-м квартале мы видим разницу в 33 700 рублей. Если проанализировать все данные, то можно найти причину возникновения разницы — наличие внереализационного дохода, не облагаемого НДС.

Настройка прочих доходов, не облагаемых НДС

В отчете сверки НДС и Прибыли есть специальная настройка, позволяющая указать перечень внереализационных расходов, которые не должны облагаться НДС и которые необходимо включить в «разрешенные» разницы.

Если статья прочих доходов добавлена в этот список, то у нее заполняется реквизит «Не облагается НДС» (его можно установить и в самом справочнике).

Это позволяет построить ОСВ по 91-му счету с группировкой по облагаемости НДС.

По умолчанию этот перечень заполнен однозначно «разрешенными» разницами. Пользователь может самостоятельно дополним перечень. В данном случае мы добавим в исключения статью «Страховое возмещение (ОСАГО)»

В итоге мы получим отчет, в котором нет неразрешенных разниц

4-й квартал

В 4-м квартале мы видим, что учтен целый комплекс «разрешенных» разниц:

- неподтвержденный экспорт 0%

- возвраты товаров поставщику

- возвраты товаров от покупателей

- внереализационные доходы, не облагаемые НДС

И все равно мы получаем неразрешенную разницу.

В данном случае она означает наличие учетной ошибки в декларации по НДС или Прибыли. Для выявления ошибки необходимо провести дополнительный анализ данных (за рамками данного отчета).

Но наша первичная рекомендация — актуализировать закрытие месяцов, формирование книги продаж и перезаполнить налоговые декларации.

Планы на будущее

- Мы планируем развивать функциональность отчета:

- дополнить перечень разрешенных разниц (например, показатель реализации, по которой ставка НДС 0% не подтверждена в течение 180 дней) Реализовано

- добавить расшифровки показателей из учетных данных

- добавить автоматическое формирование ответа на требование налоговой инспекции

- Также мы готовы прислушиваться к вашим практикам и пожеланиям и реализовывать дополнительные проверки.

Причины купить

Наш отчет помогает понять причины расхождений НДС и Прибыли в регламентированных отчетах и ответит на вопрос, есть ли проблема.

Стоимость разработки — 4 000 руб.

Год бесплатной поддержки (если обновится конфигурация или изменится форма, то мы все поправим)

Год дополнительной поддержки стоит — 1000 руб.

Прочая информация:

Обработка тестируется на актуальных версиях программы «1С:Бухгалтерия предприятия».

Код обработки полностью открыт.

При необходимости мы можем оказать платные консультации по выявлению разниц между налогом на прибыль и НДС.

Для учета индивидуальных нюансов и доработки для работы в измененных конфигурациях работа оплачивается по часам.

Обновления

Версия 1.2

- интерфейсные исправления

Версия 1.3

- отчет подготовлен для работы в облачных версиях

- исправлены ошибки формирования отчета у пользователей с ограниченными правами

Версия 1.4

- В разрешенные разницы добавлены новые показатели:

- Неподтвержденная реализация 0% (в случае доначисления НДС)

- Реализация по 90.01.1 без НДС

- Реализация по 90.02.2 ЕНВД и Патент

- исправлены выявленные ошибки

- учтен механизм закрытия года при анализе 90 и 91 счетов

- исправлено определение разниц в возвратах поставщикам и от покупателей

Версия 1.5

- Учтены корректировки реализаций (в сторону уменьшения)

- Учтены корректировки реализаций в сторону уменьшения по реализациям прошлых лет

Версия 1.6

- Добавлен контроль расхождений выручки и прочих доходов по данным учета (90.01 и 91.01) и по данным декларации по прибыли

Версия 1.7

- В анализе 2019 года показывается ставка НДС 20%

- Исправлен показатель «Подтвержденная реализация на экспорт» (Раздел 4 строка 020) в отчетах 2019 года

- Не контролируется разница в 1 рубль между ОСВ и Декларацией по прибыли

Версия 1.8

- Мы добавили в анализ сходимости учетных и отчетных данных данные выручки по прочим операциям (Приложение №3 к Листу 02) — это обычно реализация ОС или НМА

- Добавили возможность открывать регламентированные отчеты по гиперссылке (в один клик можно открыть все, что нужно для сверки)

- Добавили расшифровку графы «Разница» — основные причины и необходимые действия

Версия 1.9

- В этом релизе добавлена проверка расхождений по операциям безвозмездной передачи

Версия 1.10

- Добавлен новый показатель «Отгрузка без перехода права собственности»

- Исправлены выявленные ошибки

Версия 1.11

- Добавили новый показатель «Реализация отгруженных товаров» (фактический переход права собственности)

- Доработали показатель 040 раздела 4 декларации по НДС. Теперь суммируются все строки этой графы

Версия 1.12

Мы решили сделать разработку еще удобнее и перенесли функционал в Расширение.

Это позволит:

- более удобно открывать разработку (меню — Отчеты — Анализ учета)

- более удобно настраивать статьи прочих доходов и расходов

- улучшить проверку совместимости разработки с будущими версиями 1С:Бухгалтерии

Но мы не забыли и о развитии функционала:

- показываем показатели различий только если есть что показать

- упростили настройку статьи прочих доходов из расходов (флаг «Не облагается НДС»)

- добавили справку для показателя «Реализация по ставке 0%» (для открытия надо нажать знак «?»)

Демо-версия отчета

Мы подготовили специальную ограниченную демо-версию отчета. В ней реализован анализ:

- В декларации по прибыли «Доходы от реализации Лист 02, строка 010»

- В декларации по НДС «НДС по ставке 18% Раздел 3, строка 010»

Остальные показатели не доступны в ограниченной версии.

Отзывы пользователей отчета

| Бухгалтерия ООО «Зебра Тойз» выражает благодарность Руководителю корпоративного направления Мордвину Сергею и всей компании «Простые Решения» за помощь и разработку отчета «Анализ расхождений выручки НДС и Налога на прибыль». До появления данного отчета, большое количество времени затрачивалось, на проверку правильности расхождений выручки НДС и Налога на прибыль., сейчас эта задача упрощена до минимума, что высвобождает время другой работы, что особенно ценно в отчетный период.

С Уважением, Гл.бухгалтер ООО «Зебра Тойз» Осипова Юлия Игоревна |

|

| Обработка очень классная! В работе помогает сильно, экономит кучу времени. Пользуюсь ежеквартально при составлении отчетности. Если есть несоответствие налогооблагаемых баз по налогу на прибыль и НДС можно до сдачи отчетности проверить и при необходимости поправить. Раньше чтобы проверить соответствие баз надо было поднять НД по НДС за все периоды текущего года, куда-то выписать цифры, сложить, а потом только сверить с НД по налогу на прибыль. А если выписал неверно или в этот момент кто-то отвлек, то и результат будет неверный. Теперь всё делается очень быстро, можно сказать одним нажатием кнопки. В отчете видно где именно расхождения и найти и проверить их очень легко. Соответственно, ответ на запрос ИФНС делается быстро. Спасибо разработчику! Рекомендую всем бухгалтерам кто работает на ОСНО! Шинкарева Галина НиколаевнаГлавный бухгалтер рабочей группы 1С:Бухобслуживание |

|

|

Разработка безусловно понравилась по следующим причинам: Иван |

С теплотой, Руководитель компании Простые решения, Сергей Мордвин

Проверка правильности заполнения формы 6-НДФЛ

Прежде чем сдать 6-НДФЛ в налоговую инспекцию, необходимо самостоятельно проверить правильность его заполнения, а при отправке годового Расчета его показатели также следует сверить с данными других отчетов (2-НДФЛ и декларации по налогу на прибыль). Это можно сделать, воспользовавшись контрольными соотношениями показателей, направленными ФНС России письмом от 10.03.2016 N БС-4-11/3852@.

Внимание

Во всех случаях невыполнения контрольных соотношений налоговому агенту будет направлено уведомление о выявленных ошибках, противоречиях, несоответствиях с требованием предоставления пояснений или внесения соответствующих исправлений.

Проверка Раздела 1

На основании данных Раздела 1 устанавливается правильность расчетов (налоговой базы, исчисленного налога и т.д.).

Проверка Раздела 1 осуществляется путем сравнения показателей:

1) внутри этого Раздела;

2) с показателями Справки по форме 2-НДФЛ;

3) с показателями декларации по налогу на прибыль.

1. Проверка показателей строк внутри Раздела 1

2. Сравнение показателей Раздела 1 формы 6-НДФЛ с показателями Справки 2-НДФЛ и Приложения 2 к декларации по налогу на прибыль

Сверка показателей Раздела 1 формы 6-НДФЛ с показателями других отчетных форм осуществляется только по итогам налогового периода.

В сверке участвуют:

— Справки 2-НДФЛ с признаком «1», представленные налоговым агентом по всем налогоплательщикам;

— Приложения 2 к декларации по налогу на прибыль, представленные налоговым агентом по всем налогоплательщикам;

— Подраздел 1.1 Раздела 1 Расчета по страховым взносам.

Проверить правильность заполнения Раздела 1 в Расчете за год поможет следующая таблица:

|

Показатели 6-НДФЛ |

Соотношение показателей |

Показатели 2-НДФЛ |

Примечание |

|

Строка 020 «Сумма начисленного дохода» |

= |

Строка «Общая сумма дохода» в Справках 2-НДФЛ + строка 020 приложений N 2 к декларации по налогу на прибыль |

В сравнении участвуют доходы, облагаемые по одной ставке. Невыполнение равенства свидетельствует о занижении/завышении суммы дохода. Что проверить: — правильно ли перенесены данные из регистров налогового учета; — нет ли ошибок в начислении доходов (в т.ч. дивидендов), их отражении в отчетности |

|

Строка 025 «Дивиденды» |

= |

Доходы по коду 1010 Справок 2-НДФЛ + доходы по коду 1010 Приложений 2 к декларации по налогу на прибыль |

|

|

Строка 020 — Строка 025 |

>= |

Строка 030 графы 1 подраздела 1.1 Раздела 1 Расчета по страховым взносам |

В сравнении участвуют суммы дохода, исчисленные по всем налоговым ставкам Невыполнение равенства может свидетельствовать о занижении/завышении суммы дохода. Что проверить: — правильно ли перенесены данные из регистров налогового учета; — нет ли ошибок в начислении доходов (в т.ч. дивидендов), их отражении в отчетности |

|

Строка 040 «Сумма исчисленного налога» |

= |

Строка «Сумма налога исчисленная» в Справках 2-НДФЛ + строка 030 приложений N 2 к декларации по налогу на прибыль |

В сравнении участвуют суммы налога, исчисленные по одной налоговой ставке. Невыполнение равенства свидетельствует о занижении/завышении суммы исчисленного налога Что проверить: — правильность предоставления налоговых вычетов; — правильность исчисления налоговой базы; — совпадение сумм НДФЛ по строкам 040 (045) формы 6-НДФЛ с суммами НДФЛ, исчисленными в налоговых регистрах |

|

Строка 060 «Количество физических лиц, получивших доход» |

= |

Количество Справок 2-НДФЛ + количество Приложений 2 к декларации по налогу на прибыль |

Невыполнение равенства свидетельствует: — о занижении/завышении количества получателей дохода; — или о неполном объеме представленных Справок по форме 2-НДФЛ Что проверить: — не пропущены ли лица, с которыми: 1) были заключены договоры гражданско-правового характера и кому было выплачено вознаграждение; 2) выданы подарки; 3) выплачены дивиденды и пр. — не попали ли в расчет несколько раз одни и те же физлица, получавшие доходы по разным основаниям (например, зарплату и вознаграждение по договору); — не производилась ли корректировка в отношении лиц, уволенных и принятых на работу в течение одного налогового периода |

|

Строка 080 «Сумма налога, не удержанная налоговым агентом» |

= |

Строка «Сумма налога, не удержанная налоговым агентом» в Справках 2-НДФЛ + строка 034 приложений N 2 к декларации по налогу на прибыль |

Невыполнение равенства свидетельствует о возможном занижении/завышении неудержанной суммы налога Что проверить: — была ли выплата дохода в натуральной форме или в виде материальной выгоды и т.п.; — был ли удержан налог с таких доходов |

Проверка Раздела 2

На основании данных Раздела 2 устанавливается только своевременность уплаты НДФЛ.

С этой целью налоговый орган сравнивает дату, указанную по строке 120 «Срок перечисления налога», с датой фактического перечисления налога, отраженной в карточке расчетов с бюджетом (КРСБ) на основании платежного поручения налогового агента.

Дата перечисления налога (по данным КРСБ) не должна быть позже даты, указанной в строке 120 Расчета.

Примечание

Дата перечисления налога по строке 120 Расчета — 05.12.2016. Соответственно, налог должен быть перечислен либо до этой даты, либо непосредственно в этот день. Если налог будет перечислен, например, 06.12.2016, то это будет являться нарушением срока перечисления удержанной суммы НДФЛ. За такое нарушение установлен штраф — 20% от суммы, подлежащей перечислению (ст. 123 НК РФ).