РОЛЬ И ЗАДАЧИ ТАМОЖЕННОГО АДМИНИСТРИРОВАНИЯ НА СОВРЕМЕННОМ ЭТАПЕ

Аннотация: в статье раскрывается значение таможенного администрирования для внешнеэкономической деятельности, его неразрывная связь с таможенным декларированием. Пристальное внимание уделяется рассмотрению таких современных технологий совершенствования таможенного декларирования, как электронное декларирование, удаленный выпуск, автоматический выпуск товаров. Рассматриваются изменения правового регулирования данных технологий в ТК ЕАЭС.

Ключевые слова: таможенное администрирование, таможенное регулирование, таможенное декларирование, удаленный выпуск, электронное декларирование, автоматический выпуск, ЕАЭС.

ROLE AND TASKS OF CUSTOMS ADMINISTRATION AT THE PRESENT STAGE.

Sevostianova A. E.

В современных экономических условиях роль таможенного регулирования, качественного таможенного администрирования имеет важное значение для эффективного развития внешнеэкономической деятельности как в государствах-членах ЕАЭС в целом, так и в Российской Федерации, в частности.

Таможенное администрирование как вид управленческой деятельности таможенных органов является одним из основных элементов эффективного функционирования таможенной системы.

Деятельность предприятий и организаций по развитию своего экспортного потенциала, организации импорт замещаемых производств в экономике во многом определяется возможностью оперативного выпуска товаров, перемещаемых через таможенную границу Евразийского экономического союза, минимального времени прохождения всех таможенных процедур, применения на практике современных информационных технологий при совершении таможенных операций и взаимодействии участников ВЭД с таможенными органами.

В настоящее время таможенная служба России все больше внедряет в повседневную практику современные информационные технологии, постоянно работает над совершенствованием таможенного администрирования по наиболее приоритетным направлениям.

Говоря об основных направлениях совершенствования таможенного администрирования, следует обратить внимание также и на развитие, изменения в таможенном законодательстве. Известно, что на данный момент принят новый Таможенный кодекс ЕАЭС (далее – ТК ЕАЭС), обсуждение которого было активное и долгое. Это большой шаг вперед, его подготовка длилась не один год, поэтому в ТК ЕАЭС наблюдаются существенно новые изменения .К таковым можно отнести: приоритет электронного таможенного декларирования — оно будет обеспечивать весь процесс — от прибытия товаров до их выпуска в свободное товарообращение; возможность совершения таможенных операций, связанных с регистрацией таможенной декларации и выпуском товаров автоматически, таможенное декларирование сократится до нескольких минут; возможность подачи таможенной декларации без представления таможенному органу документов, на основании которых она заполнена; совершенствование института уполномоченного экономического оператора.

На современном этапе идет активная реализация разработанного плана мероприятий по «Совершенствованию таможенного администрирования», утвержденного Распоряжения Правительства РФ от 29 июня 2012 г. N 1125-р . Осуществление мероприятий, определенных в дорожной карте позволит усовершенствовать таможенные операции, сделать их более простыми, быстрыми, менее затратными за счет применения современных информационных технологий.

Главным нормативным актом в сфере таможенного регулирования в настоящее время является Таможенный кодекс Таможенного союза . Он имеет статус международного договора и является обязательным для исполнения всеми государствами-членами ЕАЭС.

С 1 января 2015 года Российская Федерация функционирует в Евразийском экономическом союзе . В Евразийском экономическом союзе осуществляется единое таможенное регулирование, устанавливается порядок и условия перемещения товаров через таможенную границу Союза, порядок совершения таможенных операций, связанных с прибытием и убытием товаров, их временным хранением, таможенным декларированием и выпуском, порядок уплаты таможенных платежей и регулируются множество других процедур.

Основное направление, на которое было направленно совершенствование таможенного администрирования, является электронное декларирование. Это комплекс средств, который позволяет осуществлять таможенное оформление товаров и транспортных средств в электронном виде, создание электронной копии грузовой таможенной декларации, передача ее в автоматизированную систему с помощью специальных каналов связи, регистрация, прохождение через форматно-логистический контроль с целью выявления ошибки несоответствий . Сейчас практически 99% деклараций на товары выпускаются в электронном виде с использованием сети Интернет либо через специальный портал Федеральной таможенной службы «Электронное представление сведений».

Внедрение электронного декларирования позволило избежать необходимости представления большого объема документов на бумажном носителе, значительно сократить сроки проведения таможенных операции.

В Федеральном Законе РФ № 63-ФЗ от 25.03.2011 г. «Об электронной подписи» к преимуществам электронного декларирования следует отнести: доступность, оперативное взаимодействие между инспекторами и подающими их субъектами, скорость декларирования, возможность хранить все документы, связанные с поставками на едином таможенном сервере. В то же время есть определенные недостатки: не все действующие таможенные посты могут работать с центрами электронного декларирования, присутствует риск сбоя программы.

Благодаря созданию Таможенного союза и принятию Таможенного кодекса Таможенного союза был сделан значительный шаг в развитии института электронного декларирования. И, конечно же, изменения видны и в законодательстве, ведь приоритет отдается именно электронному декларированию. Теперь п.3 ст.104 ТК ЕАЭС устанавливает, что таможенное декларирование осуществляется в электронном виде, и есть лишь несколько условий, когда можно прибегать к письменной форме .

Статистические данные показывают высокую эффективность в электронном декларировании. Так по состоянию на 2 февраля 2017- 99,96 % деклараций было оформлено в электронной форме . ФТС России ведет постоянный мониторинг практики электронного декларирования, что позволит перейти на новый уровень работы.

Другим перспективным направлением совершенствования является технология удаленного выпуска товаров и транспортных средств. Удаленный выпуск товаров – это технология таможенного декларирования и таможенного контроля, предусматривающая совершение таможенных операций при фактическом размещении товаров и транспортных средств на складе временного хранения и осуществлении обмена информацией между этими таможенными органами в электронном виде. Естественно и в этом направлении были внесены изменения ТК ЕАЭС. Теперь выпуск товаров должен быть завершен таможенным органом в течение 4 часов с момента регистрации таможенной декларации, данное положение закрепляется в ст. 119 ТК ЕАЭС, а раньше на выполнение данной операции отводился один рабочий день .

Основной задачей таможенного администрирования стало ускорение осуществления таможенных операций, в результате чего разработана система автоматического выпуска товара. В соответствии с данной технологией решение о выпуске принимается компьютером, а не должностным лицом таможенного органа, а значит, будет занимать гораздо меньше времени. Кроме того, устраняется влияние различных субъективных факторов при таможенном декларировании, в том числе коррупциогенных, оказывающих значительное влияние на скорость и результаты совершения должностными лицами таможенных органов таможенных операций.

Рассмотренные выше технологии таможенного декларирования отражены в нормах ТК ЕАЭС. Между тем необходимость детализации и конкретизации данных норм очевидна, о чем свидетельствует обилие нормативных правовых актов ФТС России по применению данных технологий. Представляется, что важным направлением совершенствования таможенного администрирования является принятие уполномоченным в области таможенного дела федеральным органом исполнительной власти административных регламентов, которые четко, последовательно и единообразно закрепили административные процедуры реализации применяемых таможенными органами таможенных технологий .

Таким образом, развитие таможенного администрирования играет важную роль для Российской Федерации, позволяет решать ряд крупных задач по дальнейшему инновационному развитию экономики, совершенствованию законодательства в области таможенного дела. Поэтому принятие нового, усовершенствованного ТК ЕАЭС является значительным шагом в совершенствовании таможенного администрирования, что непосредственно оказывает положительное влияние на развитие экономики Российской Федерации, улучшение показателей внешнеэкономической деятельности как в государстве, так и ЕАЭС в целом, направлено на качественное углубление евразийской экономической интеграции.

Список литературы

1. Распоряжение Правительства РФ от 29.06.2012 N 1125-р «Об утверждении плана мероприятий («дорожной карты») «Совершенствование таможенного администрирования»» // Собрание законодательства РФ. – 2012. – 9 июля. N 28.

2. Таможенный кодекс Таможенного союза от 8 мая 2015 г. // Собрание законодательства РФ.- 2010. – 12 декабря.- N 50.

3. Договор о Евразийском экономическом союзе от 29.05.2014 г. // Официальный сайт Евразийской экономической комиссии http://www.eurasiancommission.org/.

4. Трунина Е. В. Ведомственный контроль деятельности таможенных органов Российской Федерации: проблемы правоприменения и судебная практика // Е. В. Трунина. – Вестник арбитражной практики.- 2013. №1.- 25-33 с.

6. Распоряжение Евразийского межправительственного совета от 16 ноября 2016 г. №19 “О проекте Договора о Таможенном кодексе Евразийского экономического союза” // Альта-Софт: https://www.alta.ru

9 .Распоряжение Евразийского межправительственного совета от 16 ноября 2016 г. №19 “О проекте Договора о Таможенном кодексе Евразийского экономического союза” // Альта-Софт: https://www.alta.ru

17 января 2019 г. в рамках «Гайдаровского форума» прошла панельная дискуссия «Таможенное администрирование в России: какими должны быть современные процедуры?». В обсуждении вопросов таможенного администрирования приняли участие: руководитель Федеральной таможенной службы Владимир Булавин, заместитель министра экономического развития Российской Федерации Тимур Максимов, заместитель министра финансов Российской Федерации Илья Трунин, старший научный сотрудник Лаборатории макроэкономических исследований РАНХиГС Галина Баландина, вице-президент «Деловой России» Виталий Сурвилло, советник генерального директора компании «Северсталь» Павел Исаев.

Модератором сессии выступил ректор Всероссийской академии внешней торговли Сергей Синельников-Мурылев, который в своём приветственном слове предложил обсудить таможенное администрирование будущего. Сергей Германович отметил, что в 2018 году у России стояла цель занять 17 место в рейтинге DoingBusiness, которая, к сожалению, не была реализована. По эффективности таможенного администрирования Россия значительно отстает от стран с сопоставимым уровнем экономического развития и занимает 99 место в рейтинге. Сергей Синельников-Мурылев попросил Владимира Булавина высказать свое мнение и прокомментировать, почему Россия находится на 99 месте, и что нужно сделать, чтобы ситуация улучшилась.

В своем выступлении Владимир Иванович отметил, что диалог таможни с участниками ВЭД становится регулярным, конструктивным и эффективным. Подчеркнул, что результатом совместной работы стали Таможенный кодекс ЕАЭС, новый Федеральный закон «О таможенном регулировании в Российской Федерации» № 289-ФЗ, Комплексная программа развития ФТС России до 2020 года, основным принципом реализации которой является «Простота и удобство для бизнеса, эффективность и безопасность для государства». Следуя этому принципу, таможенная служба взяла устойчивый курс на цифровизацию, информатизацию и автоматизацию своей деятельности. На текущий момент оцифрованы почти все таможенные процедуры и режимы.

Руководитель ФТС в цифрах рассказал, что сейчас представляет собой таможенное администрирование в России:

- В распоряжении таможни находится 81 программное средство, 67 баз данных, которые позволяют ежедневно обрабатывать от 12 – 15 тыс. электронных деклараций и обеспечивать 100% электронное декларирование.

- По итогам 2018 года в среднем в автоматическом режиме по импорту зарегистрировано 36% деклараций, по экспорту – 83%. Среднее время регистрации – 3 минуты.

- Автовыпуск (для безрисковых поставок и участников ВЭД, отнесенных к низкому уровню риска): по импорту – 27%, по экспорту – 46%.

- Если брать весь декларационный массив, то 39% ДТ регистрируется автоматически, 29% ДТ для низкого уровня риска выпускается автоматически. Среднее время выпуска – 5 минут.

- В соответствии с Комплексной программой развития ФТС России до 2020 есть некие целевые ориентиры. В 2020 году планируется 99% всех деклараций регистрировать автоматически. 80% ДТ, поданных участниками ВЭД низкого уровня риска, выпускать автоматически. Кроме этого предполагается, что на долю декларантов низкого уровня риска будет приходиться 80% всех ДТ, и таким образом 64% декларационного массива планируется выпускать автоматически.

- В настоящее время среднее время выпуска товарной партии по импорту составляет 1 час 29 минут для всего декларационного массива, по экспорту – 40 минут.

На основе цифровых технологий реализуется и система управления рисками. За последние 3 года количество участников ВЭД низкого уровня риска возросло в 3 раза. И сейчас колеблется в пределах от 7800 до 8200 участников. Но самое главное, что на их долю приходится 60% всего декларационного массива и 80% всех таможенных платежей.

С помощью цифровых технологий удалось изменить взаимоотношения с федеральными органами исполнительной власти. В настоящее время в автоматизированном режиме налажена работа с 32 органами исполнительной власти, по 18 направлениям работа еще ведется. Среднее время получения информации составляет не более 1 минуты. Все это позволило таможенным органам существенно уменьшить административную нагрузку на бизнес. В целом в 2018 году проводилось 1,6% досмотров от всего декларационного массива, и 0,5% товарных партий, которые перемещались декларантами низкого уровня риска, подвергались досмотру.

Достигнутый уровень цифровизации позволил таможне перейти к широкомасштабному реформированию таможенных органов. До 2018 года было 672 места таможенного оформления, которые в основном размещались на частных площадях. К 2020 году будет всего 16 мест таможенного оформления, расположенных на государственных площадях: 8 электронных таможен и 8 Центров электронного декларирования. Электронные таможни будут располагаться в федеральных округах. Будут функционировать 3 морских ЦЭДа: В Санкт-Петербурге, Владивостоке, Новороссийске. А также центрами электронного декларирования станут Калининградская областная, Московская областная таможни, Центральная энергетическая, Центральная акцизная таможни, Московский авиаузел.

Владимир Иванович подчеркнул, что создание ЦЭДов разорвет физический контакт декларанта и выпускающего инспектора. Это приведет к более эффективному и независимому принятию решений со стороны инспекторов, более равномерному распределению нагрузки на них. Принятие решений станет более независимым, существенным образом уменьшатся коррупционные риски, что в конечном счете повлияет на скорость таможенного оформления.

Комментарий сложившейся ситуации дал Тимур Игоревич Максимов, отметив, что за последние 2,5 года произошел существенный прорыв. В первую очередь изменилось взаимоотношение таможни и бизнеса. Безусловно проблемы сохраняются, но позитивная динамика есть. Министерство экономического развития концептуально согласно с тем, что написано в Комплексной программе развития ФТС России до 2020. Теперь главная задача все это реализовать.

Большого внимания заслуживает проблема комплексного взаимодействия всех контролеров, всех органов исполнительной власти, которые тем или иным образом участвуют в ВЭД. Тимур Игоревич подчеркнул, что когда смотришь на какую-то проблему, у всех по отдельности все хорошо, а вместе не очень. В первую очередь необходимо обеспечить «сшивку» этих процессов, в том числе не только между органами исполнительной власти, но и между государством и бизнесом.

К форуму был подготовлен доклад, в написании которого непосредственное участие принимала Галина Владимировна Баландина. В докладе проанализированы наиболее важные направления деятельности таможенной службы России, организация государственного контроля соблюдения мер торговой политики (перемещения товаров через таможенную границу), перспективы развития таможенной деятельности согласно обновленному таможенному законодательству, правительственным и ведомственным планам развития таможенной службы. Основные моменты доклада Галина Владимировна озвучила в своем выступлении.

Было отмечено, что Россия вплотную приблизилась к лучшим мировым практикам по таким направлениям как:

- Эффективность и доступность опубликованной информации о внешнеторговой деятельности.

- Подотчетность и «прозрачность» деятельности таможенных органов.

- Эффективность взаимодействия с контролирующими органами других стран.

- Эффективность взаимодействия с контролирующими органами внутри страны.

- Эффективность бизнес-процессов.

- Эффективность взаимодействия с участниками ВЭД.

- Сложность процедур в отношении таможенных сборов и штрафов, взимаемых в рамках ВЭД.

- Автоматизация и цифровизация (электронный обмен данными, использование управления рисками.

- Документооборот (упрощение, цифровизация, гармонизация с международными стандартами).

По двум направлениям Россия даже опередела другие страны:

- Эффективность и своевременность публикации информации относительно классификации, происхождения товаров.

- Возможность и условия обжалования административных решений контролирующими органами.

В основе доклада лежит анализ текущей ситуации и рассматривается, какой могла бы быть идеальная модель, которая обеспечивает 2 глобальные задачи: безопасность государства или эффективность процедур с точки зрения защиты всех интересов, которые устанавливает государство, и одновременно простота, удобство и дешевизна для бизнеса. Ориентируясь на практики других стран, на процессы цифровизации, которые происходят в России, Галина Владимировна выделила ключевые проблемы существующей системы таможенного администрирования в России:

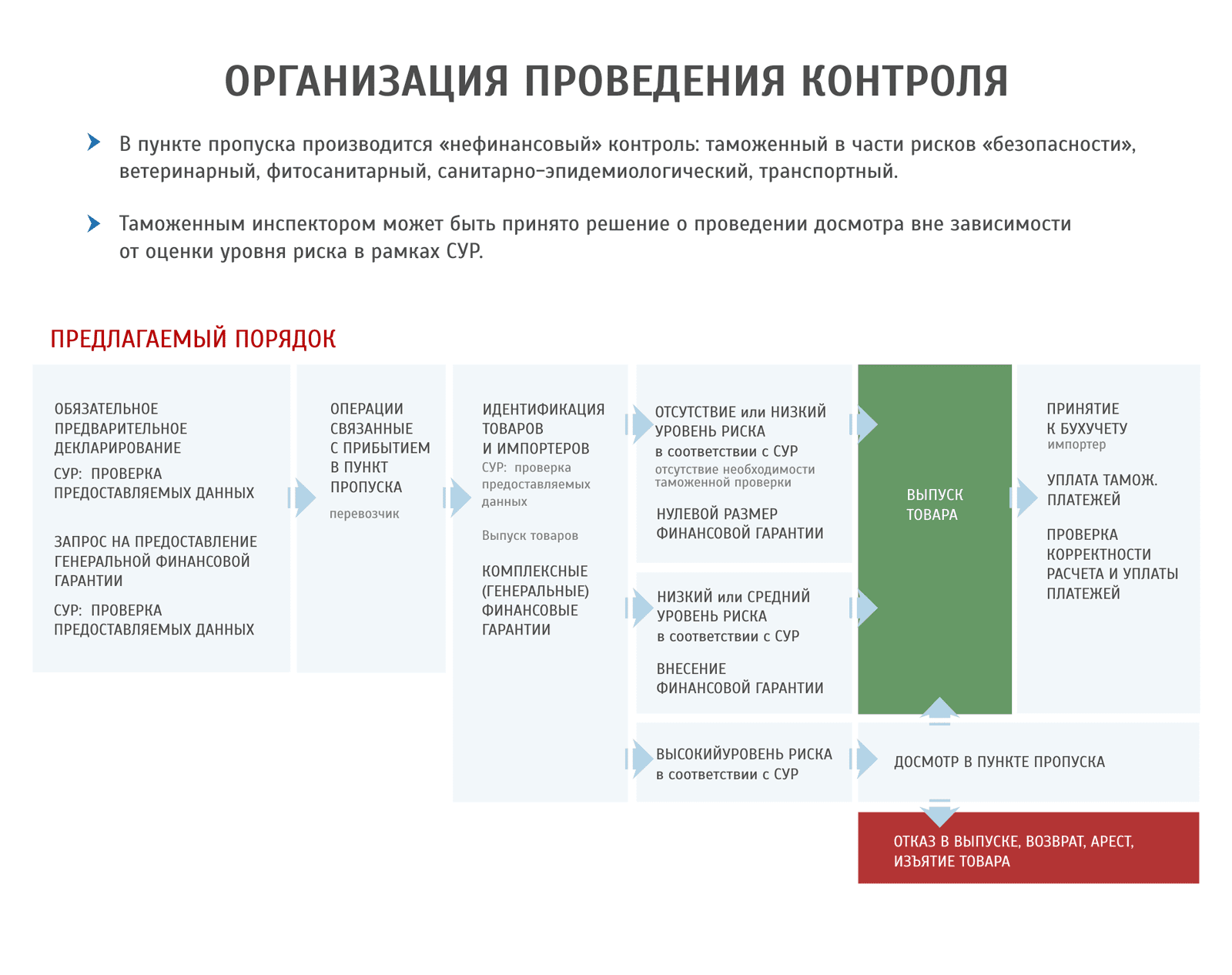

- Уплата таможенных платежей и проверка правильности их исчисления до выпуска товаров.

- Многоэтапность таможенного оформления.

- Объект таможенного контроля – отдельная партия товаров: администрирование изолированной операции вне контекста хозяйственной деятельности импортера.

- Система управления рисками, основанная на категорировании участников ВЭД и «плоских» профилях риска.

И озвучила предложения по совершенствованию таможенного администрирования:

Оптимизация бизнес-процессов таможенного и налогового администрирования:

- Перенос фискальной части контрольных процедур на этапы до ввоза товаров и после их выпуска для внутреннего обращения.

- Установление сквозного контроля за товарами для целей взимания таможенных платежей и «внутренних» налогов (от ввоза до конечного потребления или реализации в розницу) на основе анализа информации о движении товаров, а не их маркировки.

- Внедрение системы комплексных (генеральных) финансовых гарантий, основанной на критериях риска уклонения от уплаты таможенных и налоговых платежей.

- Внедрение современных цифровых (однократность предоставления информации) и управленческих (риск-менеджмент) технологий.

- Взимание таможенных платежей как внутренних налогов.

Транзит: унификация таможенных документов и финансовых гарантий со странами, участвующими в транзитных операциях.

Электронные документы:

- Использование первичных документов экономических операторов, включая использование электронных данных, составленных иностранными лицами.

- Внедрение «единого окна», его интеграция с информационными системами контролирующих органов стран – торговых партнеров.

Нетарифные меры: перенос контроля соблюдения мер технического регулирования во внутренний оборот.

Система управления рисками: вовлечение в анализ рисков больших данных из разных источников (производители, лица, участвующие в цепочке поставок, оборот товаров на территории).

Внешнеторговая инфраструктура:

- Модернизация инфраструктуры пунктов пропуска и техническое оснащение таможенной службы для однократного интегрированного контроля непосредственно в пунктах пропуска (таможенный, ветеринарный, фитосанитарный, санитарно-эпидемиологический, транспортный).

- Условия для создания на территории России консигнационных (бондовых) складов, включая склады Интернет-магазинов.

Галина Владимировна показала действующую модель бизнес-процессов для импортных операций и предлагаемый вариант:

Эффективность от внедрения генеральных гарантий и постконтроля уплаты таможенных платежей можно оценить следующим образом:

- Сокращение времени прохождения пунктов пропуска на 24% для автомобильных пунктов пропуска и на 40% для морских.

- Повышение позиции в международных рейтингах: + 29 позиций в рейтинге DoingBusiness по компоненте «Международная торговля».

- Прирост таможенных платежей за счет улучшения фискального контроля и роста объемов внешней торговли на 200 – 250 млрд рублей.

Было отмечено, что с точки зрения «единого окна», электронных документов нужно ставить более амбициозные цели – надо говорить не об автоматизации отдельных процессов и процедур, а переходить к тому, чтобы каждый хозяйствующий субъект однократно представлял информацию в электронном виде. В идеале необходимо, чтобы контролеры использовали ту информацию и в том виде и формате, которую бизнес формирует во взаимодействии с бизнесом (электронный контракт, электронная товарно-транспортная накладная, и т.д.).

Особое внимание Галина Владимировна уделила транзиту, отметив, что упрощению транзита препятствуют две проблемы – инфраструктура портов и административные формальности. Для того, чтобы с административной точки зрения создать условия для развития транзита, необходимо заключать договоры с сопредельными государствами о взаимном признании таможенных документов, как это сделано на пространстве ЕАЭС.

После доклада Г. В. Баландиной участники дискуссии прокомментировали услышанное. Илья Вячеславович Трунин отметил, что с его точки зрения, нельзя говорить об ухудшении ситуации. За год в рейтинге DoingBusiness Россия переместилась со 140 на 99 место. Создание ЦЭДов и электронных таможен в последствии позволит использовать различные инструменты для упрощения таможенных процедур. Илья Вячеславович выразил свое мнение, что уплата таможенных платежей после выпуска товаров – это не тот вопрос, который необходимо решать в первую очередь. На текущий момент это достаточно рискованно. Сейчас главное надо сосредоточиться на:

- Выполнении Комплексной программы развития ФТС России до 2020 года, которая уже утверждена.

- Сопряжении процессов таможенного администрирования с другими процессами, через которые проходит участник ВЭД при взаимодействии с другими контролирующими органами.

- Дальнейшем построении системы «единого окна», сопряжении всех процессов, которые позволят существенно сократить издержки, связанные с прохождением всех контрольных процедур при осуществлении ВЭД.

Что делать дальше? Одно из последних решений, которое было принято в конце прошлого года как на Евразийском, так и на нашем внутреннем уровне – это документальная прослеживаемость (не маркировка). Это использование информации в товарно-сопроводительных документах о товаре с момента его ввоза на территорию ЕАЭС и до момента розничной реализации. С одной стороны, это часть процесса цифровизации, а с другой – создание единой системы наблюдения за движением товаров в процессе совершения всех операций на территории ЕАЭС. Этот амбициозные проект планируется внедрять уже в 2019 году. В декабре соответствующее соглашение было одобрено на уровне Совета ЕЭК, разослано для прохождения внутригосударственных процедур. И. В. Трунин выразил надежду, что в этом году соглашение будет подписано, и в его рамках начнется цифровизация данного процесса. Система документальной прослеживаемой представляет собой олицетворение единого механизма администрирования таможенных и налоговых платежей.

В заключение В. И. Булавин подвел итоги дискуссии, подчеркнув, что состоялся достаточно конструктивный диалог. Он отметил, что идеи в докладе правильные, но весь вопрос в своевременности их применения. Можно отнести все платежи на постконтроль. Но таможня пока выступает против, т.к. довзыскиваемость таможенных платежей на уровне постконтроля составляет 47%, а на таможенном контроле 97%. Кроме того, говоря о тех идеях, которые были озвучены в докладе, необходимо помнить, что мы работаем в ЕАЭС. Но озвученные идеи дадут толчок для дальнейших размышлений и действий. Та динамика, которая сейчас демонстрируется таможенными органами в плане авторегистрации и автовыпуска, в будущем даст возможность реализовать те предложения, которые были озвучены Галиной Владимировной.

Руководитель ФТС России отметил, что есть один вопрос, которым необходимо будет заняться в ближайшее время – это перенастройка системы управления рисками. Нужно переходить от категорирования участников ВЭД к категорированию товарных партий. Но это вопрос достаточно сложный, т.к. сейчас категорирование осуществляется заблаговременно. Категорирование товарных партий придется производить в режиме онлайн при оценке электронной декларации. К этому над быть готовым. Сейчас достаточно сложный переходный процесс. И не хотелось бы на один переходный процесс накладывать другой. Необходимо сначала выполнить Комплексную программу развития ФТС России до 2020 года. И с 2020 г. года претворять в жизнь стратегию 2030, над которой сейчас активно работает таможенная служба. Владимир Иванович пригласил всех присутствующих принять участие в подготовке данной стратегии.

Мария Голобокова, «Альта-Софт»