Содержание

- Статистическая форма

- Случаи, в которых необходимо заполнять статистическую форму

- Случаи, в которых статистическая форма не заполняется

- Кто может выступать заявителем статистической формы

- Особенности заверения статистической формы

- Ответственность за незаполнение статистической формы или предоставление недостоверных данных

- Примечания

- Таможенная декларация

- Декларация на товары

- Порядок заполнения Декларации на товары

- Отражение в учете

ФЕДЕРАЛЬНАЯ ТАМОЖЕННАЯ СЛУЖБА

ЧАСТО ЗАДАВАЕМЫЕ ВОПРОСЫ

ПО ЗАПОЛНЕНИЮ СТАТИСТИЧЕСКОЙ ФОРМЫ УЧЕТА ПЕРЕМЕЩЕНИЯ

ТОВАРОВ ВО ВЗАИМНОЙ ТОРГОВЛЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

С ГОСУДАРСТВАМИ — ЧЛЕНАМИ ТАМОЖЕННОГО СОЮЗА

Организация работы в Личном кабинете

Почему мне не приходит письмо для завершения регистрации?

Вы НЕ получили письмо для завершения регистации. Причин этому может быть несколько:

— Вы НЕ отправили запрос на регистрацию в Личном кабинете.

При заполнении регистрационных данных и отправке запроса на регистрацию обратите внимание на следующие моменты:

1. Логин может состоять только из букв латинского алфавита и цифр (пробелов, подчеркиваний, дефисов, точек и др. знаков и символов быть не должно).

2. Красный восклицательный знак рядом с полем означает ошибку в указанном значении.

3. При вводе значений ИНН, КПП и ОГРН/ОГРНИП убедитесь, что до и/или после цифр нет пробела (пустого значения). Пробел также является символом и учитывается при проверке поля значений. Количество знаков в указанных полях должно быть правильным: ИНН — 10 или 12 знаков, КПП — 9 знаков, ОГРН/ОГРНИП — 13 или 15 знаков.

4. Отправление запроса на регистрацию по кнопке Зарегистрироваться выполнится только в том случае, если нет ошибок в указанных сведениях.

5. Если запрос на регистрацию по кнопке Зарегистрироваться успешно отправлен, то пропадают все поля и появляется уведомление о том, что вам на указанную почту отправлено письмо для завершения регистрации.

6. Если при нажатии кнопки Зарегистрироваться ничего не происходит, будто кнопка не активна, — значит, запрос на регистрацию НЕ отправлен. В таком случае проверьте и исправьте указанные сведения, затем снова нажмите кнопку Зарегистрироваться.

— Письма для завершения регистрации, отправленные вам, НЕ пропускает ваш почтовый сервер.

1. Попросите вашего системного администратора проверить спам-настройки и обеспечить получение писем на адрес, указанный при регистрации, с наших адресов: cabinet.federalnoitamozhen.doc@ya.ru и mailer@edata.customs.ru.

2. После изменения настроек отправьте запрос на восстановление пароля со страницы: http://edata.customs.ru/Cabinet/PasswordRepair.aspx, указав тот же e-mail, что и при регистрации. На указанный e-mail вы получите письмо со ссылкой для восстановления пароля, по которой нужно перейти. Восстановление пароля будет являться также подтверждением незавершенной регистрации на портале.

— При заполнении формы запроса на регистрацию вы указали некорректный адрес электронной почты. Может быть пропущена или не совпадать всего одна буква.

Проверить, правильный ли адрес вы указали, можно следующим образом:

1. Пришлите на адрес технической поддержки edconnect@yandex.ru логин, указанный вами при регистрации.

2. Мы проверим по базе данных и отправим вам тот адрес, который был указан при регистрации для вашего логина.

3. Вы проверите, правильный ли этот адрес.

4. Если адрес был указан НЕкорректно, вам следует пройти процедуру регистрации заново, указав НОВЫЙ логин и ПРАВИЛЬНЫЙ адрес почты.

Не могу войти в Личный кабинет. Что делать?

НЕ получается войти в Личный кабинет. Причин этому может быть несколько:

— Вы недавно зарегистрировались и впервые пытаетесь войти в Личный кабинет.

До попытки входа вы должны были:

1. Получить письмо для завершения регистрации (на адрес почты, указанный при регистрации).

2. Перейти по ссылке из полученного письма.

Если вам не пришло письмо для завершения регистрации, см. ответ на вопрос Почему мне НЕ приходит письмо для завершения регистрации?

— Вы некорректно вводите логин и/или пароль.

Проверьте:

— раскладку клавиатуры (язык) — EN/RU;

— режима по клавише CapsLock — заглавные/строчные буквы.

— Вы давно не заходили в Личный кабинет и забыли пароль.

Восстановите пароль. Для этого:

1. Перейдите по ссылке Восстановление пароля.

2. Введите адрес электронной почты, указанный при регистрации, и нажмите кнопку Восстановить пароль.

3. На указанный адрес придет письмо со ссылкой для восстановления пароля. Перейдите по этой ссылке.

4. Введите новый пароль.

Если вы еще НЕ завершили процедуру регистрации в Личном кабинете переходом по ссылке из письма для завершения регистрации, то переход по ссылке для восстановления пароля также является завершением регистрации.

Как получить электронную подпись?

Электронную подпись можно получить:

— в таможенных органах, подробнее об этом в Инструкции по выдаче сертификатов ключей электронной подписи;

— в доверенном удостоверяющем центре из списка Доверенные удостоверяющие центры.

Не устанавливается плагин для работы с ЭП

Вы установили плагин, но все равно на сайте появляется сообщение с предложением его установки.

Для установки/переустановки и корректной работы плагина Крипто-Про ЭЦП Browser Plug-in выполните последовательность действий и настройки браузера, описанные в Справке раздел Установка плагина для работы с ЭП.

Методические вопросы по заполнению статистической формы

В каких случаях заполняется статистическая форма?

Статистическая форма заполняется и подается в таможенные органы Российской Федерации на товары, перемещаемые между Российской Федерацией и Республикой Беларусь, Российской Федерацией и Республикой Казахстан и Российской Федерацией и Республикой Армения в рамках заключенного коммерческого договора (или без заключения договора), в том числе на следующие категории товаров:

— товары, временно ввозимые (вывозимые) на срок более 1 года;

— товары, ввозимые (вывозимые) с целью их переработки, а также продукты переработки;

— товары, ранее вывезенные на срок более одного года, на которые была подана статистическая форма, а затем возвращаемые, по истечении одного года и более;

— товары, ввозимые (вывозимые) по договору финансовой аренды (лизинга) на срок более 1 года;

— товары, ввозимые (вывозимые) по бартерным соглашениям;

— товары, ввозимые (вывозимые) по консигнационным соглашениям;

— товары, ввозимые (вывозимые) в качестве вкладов в уставные фонды;

— носители информации, записанные и незаписанные;

— безвозмездная, гуманитарная и техническая помощь.

В каких случаях НЕ заполняется статистическая форма?

Статистическая форма НЕ заполняется и НЕ подается в таможенные органы Российской Федерации, если в соответствии с законодательством Таможенного союза перемещаемые товары подлежат обязательному декларированию, а также на следующие категории товаров:

— перемещаемые транзитом по территории Российской Федерации;

— перемещаемые физическими лицами для личных и иных не связанных с осуществлением предпринимательской деятельности нужд;

— перемещаемые отдельными категориями лиц государств — членов ТС, пользующихся преимуществами, привилегиями и (или) иммунитетами в соответствии с международными договорами, дипломатическими представительствами, консульскими учреждениями, иными официальными представительствами, международными организациями государств — членов ТС и персоналом этих представительств;

— вывозимые из Российской Федерации на территорию комплекса «Байконур» и ввозимые с территории комплекса «Байконур» в Российскую Федерацию;

— временно ввозимые (вывозимые) сроком менее 1 года;

— поставляемые на ремонт или после ремонта, являющиеся объектом ремонта (подвергающиеся ремонту);

— товары (припасы) для обеспечения нормальной эксплуатации и технического обслуживания транспортных средств, осуществляющих международные перевозки, предназначенные для потребления пассажирами и членами экипажа, предназначенные для реализации пассажирам и членам экипажа морских и воздушных судов;

— предметы материально-технического снабжения и снаряжения, топливо, продовольствие и другое имущество, вывозимые за пределы таможенной территории Российской Федерации для обеспечения деятельности российских или арендованных (зафрахтованных) российскими лицами судов, ведущих морской промысел;

— валюта Российской Федерации и иностранная валюта (кроме используемой для нумизматических целей), ценные бумаги;

— выставочные экспонаты;

— рекламные материалы и сувениры;

— многооборотная тара;

— материальные носители, разработанные на заказ, содержащие объекты интеллектуальной деятельности, в т.ч. военного, специального и двойного назначения, и не предназначенные непосредственно для реализации на потребительском рынке;

— отходы, образовавшиеся в результате переработки товаров на территории Российской Федерации и переработки для внутреннего потребления.

Кто заполняет статистическую форму?

Статистическую форму заполняет и подает резидент Российской Федерации, который заключил сделку, либо от имени (по поручению) которого заключена сделка, либо который имеет право владения, пользования и/или распоряжения товарами.

Какие сроки представления статистической формы?

Статистическая форма представляется в таможенный орган не позднее 10-го числа месяца, следующего за месяцем, в котором произведена отгрузка (получение) товаров.

Перенос сроков подачи статистической формы в связи с праздничными и выходными днями постановлением Правительства Российской Федерации от 29.01.2011 N 40 «Об организации ведения статистики взаимной торговли Российской Федерации с государствами Таможенного союза в рамках ЕврАзЭС» НЕ ПРЕДУСМОТРЕН.

Статистическая форма может подаваться по каждой отдельной поставке или по итогам поставок в отчетном месяце, в рамках одного контракта (договора), перемещаемых в отчетном месяце от одного отправителя в адрес одного получателя.

Например: сведения о поставках, осуществлявшихся в июне 2014 года от отправителя A в адрес получателя B в рамках одного договора (если таковой имелся), заполняются в одной статистической форме и подаются не позднее 10 июля 2014 года включительно.

Почему в статформах заполнена графа 8 для ЭКспорта и графа 6 для ИМпорта, а по Постановлению N 1329 они НЕ должны заполняться в этих случаях?

В Постановлении Правительства РФ N 1329 от 07.12.2015 установлены Правила заполнения статформы заявителем.

В веб-форме статформы программа автоматически заполняет ряд корректных данных, НЕ противоречащих положениям Постановления N 1329, в т.ч. и устанавливает значение «РОССИЯ» в графе 8. Страна отправления — при экспорте, а в графе 6. Страна назначения — при импорте.

Заполнение граф 6 и 8 в указанных случаях НЕ является ошибкой заполнения.

Каким образом заполнить статистическую форму?

Статистическую форму можно заполнить одним из нижеперечисленных способов:

— при отсутствии электронной подписи, выданной для взаимодействия с таможенными органами, в разделе Подача статистической формы на бумажном носителе;

— при наличии электронной подписи, выданной для взаимодействия с таможенными органами, возможен полный процесс электронного заявления сведений и регистрации статформы в разделе Подача статистических форм с ЭП.

Представление статформы на бумажном носителе (без ЭП)

«Системный номер»

Системный номер предназначен для идентификации статформы инспектором ТО при получении ее на бумажном носителе с целью ее последующей регистрации и присвоения регистрационного номера.

Присвоение системного номера выполняется в Личном кабинете в разделе Подача статистической формы на бумажном носителе в электронной форме статформы по кнопке Получить системный номер и распечатать. Системный номер присваивается статистической форме, созданной (либо загруженной из XML-файла), полностью заполненной и прошедшей проверку по кнопке Проверить.

Одной статистической форме соответствует один системный номер.

Не могу загрузить XML-файл, сформированный в другом программном средстве

Формирование XML-файла в другом программном средстве должно выполняться в соответствии с определенной XSD-схемой. В случае загрузки некорректно сформированного XML-файла может возникнуть ошибка.

Почему НЕ загружаются данные по товарам из файла в формате Excel, сформированного по шаблону?

Нельзя выполнять никакое форматирование скачанного файла-шаблона в формате Excel. Возможно, вы:

— при заполнении таблицы товаров поменяли местами столбцы таблицы или изменили их наименование;

— пересохранили файл-шаблон из скачанного формата .XLSX в другом формате, например в .XLS.

Куда подавать статистическую форму на бумажном носителе?

Заполненную в электронном виде статистическую форму необходимо распечатать, заверить подписью заявителя, поставить печать организации, которую заявитель представляет (для юридических лиц). Затем самостоятельно (заявителем или доверенным (уполномоченным) лицом заявителя) либо посредством заказного почтового отправления представить статистическую форму на бумажном носителе в любой таможенный орган, в регионе деятельности которого заявитель состоит на учете в налоговом органе.

Например, если заявитель состоит на учете в налоговом органе в г. Москва, то статистическую форму он должен направить в любой таможенный орган г. Москва из списка таможенных органов, правомочных принимать статистические формы.

Список таможенных органов можно посмотреть здесь.

Обнаружены ошибки в заявленных сведениях ДО подачи бумажного экземпляра статистической формы в таможенный орган. Что делать?

При обнаружении в статформе неверно указанных сведений ДО подачи ее в таможенный орган для регистрации вы можете заполнить повторно статистическую форму с внесением необходимых изменений и распечатать ее, присвоив НОВЫЙ системный номер. Подавать в таможенный орган следует статистическую форму, уже правильно заполненную, с новым системным номером.

Обнаружены ошибки в заявленных сведениях ПОСЛЕ подачи бумажного экземпляра статистической формы в таможенный орган. Что делать?

В поданную и зарегистрированную в таможенном органе статистическую форму внести изменения невозможно. При обнаружении некорректных предоставленных в таможенный орган сведений заявитель обязан написать заявление об аннулировании статформы на имя начальника (или лица, его замещающего) таможенного органа, в который она подавалась. Одновременно необходимо вместе с заявлением предоставить новую, корректно заполненную статистическую форму, которая подлежит общей процедуре регистрации в таможенном органе.

Постановка статистической формы на контроль

Цель постановки на контроль

Возможность постановки статформы на контроль в таможенных органах добавлена для повышения качества статистической информации о взаимной торговле Российской Федерации с государствами — членами Таможенного союза в рамках ЕврАзЭС. Должностное лицо таможенного органа может установить статус На контроле для зарегистрированной СФ, сведения которой вызывают сомнения в достоверности.

Как узнать и что делать, если статистическая форма поставлена на контроль?

Если ваша СФ поставлена на контроль, вам позвонят и сообщат об этом из таможенных органов. При этом вам разъяснят, что делать дальше. Информация о постановке СФ на контроль и ваших дальнейших действиях также может поступить на адрес вашей электронной почты или по обычной почте (на почтовый адрес).

Представление статформы в электронном виде с подписанием ЭП

Раздел «Подача статистических форм с ЭП»

Раздел Подача статистических форм с ЭП (открывается по одноименной кнопке меню в Личном кабинете) предназначен для заполнения, подачи и регистрации статистических форм при наличии у заявителя электронной подписи, предназначенной для взаимодействия с таможенными органами и выданной либо в таможенных органах, либо удостоверяющим центром из списка Доверенные удостоверяющие центры.

В разделе Подача статистических форм с ЭП процесс заполнения, подачи, регистрации и аннулирования статистических форм происходит полностью в электронном виде, без необходимости отправки статформы в ТО на бумажном носителе. Аннулировать можно только те статистические формы, которые были зарегистрированы в этом разделе.

При отправке статформы в ТО требуется установка плагина

Для использования сертификата электронной подписи необходимо установить на компьютер плагин. Рекомендации об установке плагина можно посмотреть в разделе справки «Установка плагина».

Ошибка при заверении статформы сертификатом ЭП

Если при попытке подписать статформу с помощью сертификата электронной подписи возникает ошибка, то необходимо проверить сертификат ЭП на главной странице личного кабинета. (Подробнее см. «Проверка ЭП»)

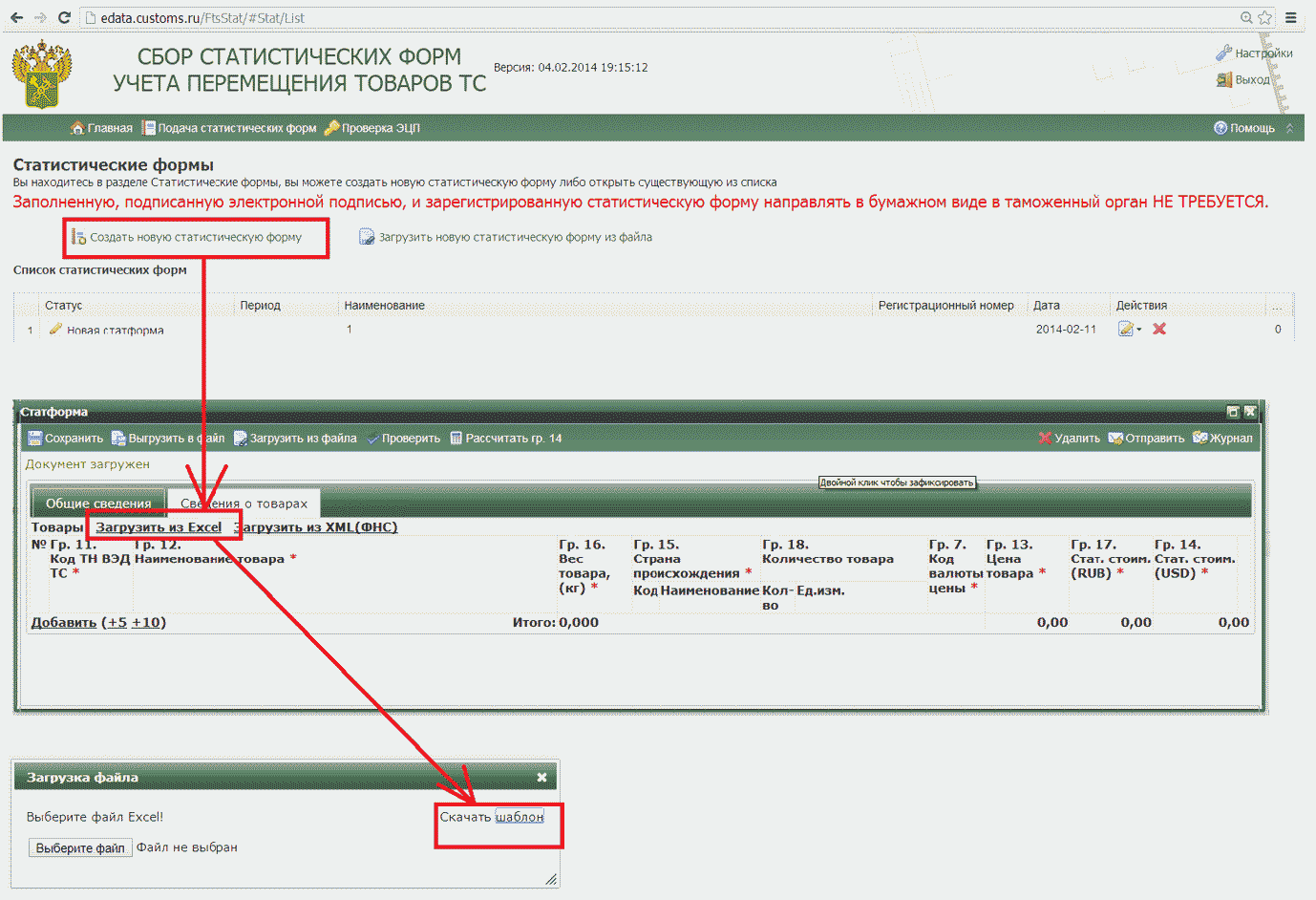

Загрузка товарной части из файла в формате Excel

Загрузка товарной части в формате Excel выполняется в созданной статистической форме на вкладке Сведения о товарах и только в соответствии с шаблоном, который можно скачать прямо из формы выбора и загрузки файла.

Почему НЕ загружаются данные по товарам из файла в формате Excel, сформированного по шаблону?

Нельзя выполнять никакое форматирование скачанного файла-шаблона в формате Excel. Возможно, вы:

— при заполнении таблицы товаров поменяли местами столбцы таблицы или изменили их наименование;

— пересохранили файл-шаблон из скачанного формата .XLSX в другом формате, например в .XLS.

Не могу загрузить XML-файл, сформированный в другом программном средстве

Формирование XML-файла в другом программном средстве должно выполняться в соответствии с определенной XSD-схемой. В случае загрузки некорректно сформированного XML-файла может возникнуть ошибка.

Почему НЕ регистрируется статформа?

Одна из возможных причин того, что статистическая форма не зарегистрировалась, — у вас не получилось ее отправить в ТО.

Проверьте статус статформы: если статус — Новая статформа, значит, она НЕ отправлена.

Отправьте статформу в ТО заново по кнопке Отправить в списке статформ либо из веб-формы статформы.

При удачной отправке статформы в ТО — она переходит в статус Ожидание регистрации, а затем, в течение нескольких минут, — в статус Зарегистрирована и получает регистрационный номер.

Если отправленная статформа находится в статусе Ожидание регистрации в течение длительного времени (более часа), сообщите о проблеме в службу технической поддержки личного кабинета — на адрес edconnect@yandex.ru

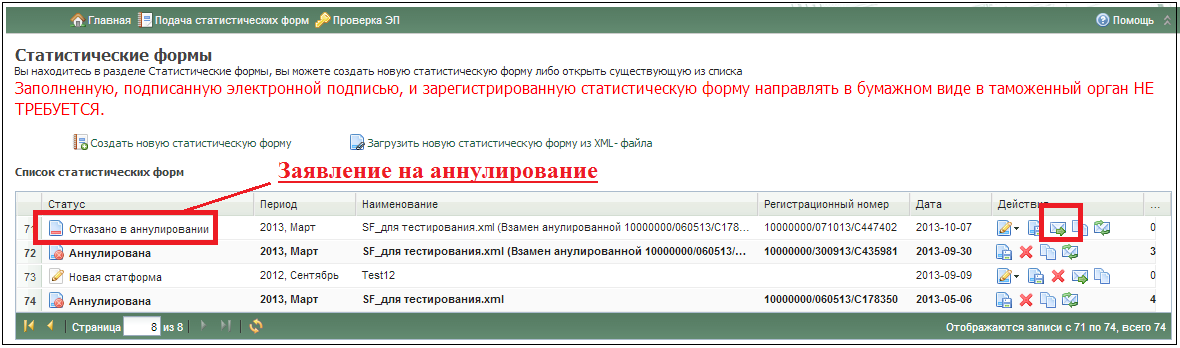

Почему НЕ аннулируется статформа?

Одна из возможных причин того, что статистическая форма НЕ аннулировалась, — вы НЕ завершили процесс аннулирования с подачей новой статформы и НЕ отправили в ТО заявление и новую статформу.

Проверьте статус статформы: если статус — Подготовка к аннулированию, значит, процесс действительно НЕ завершен.

Что делать:

— Если вы уже отдельно отправили в ТО новую статформу взамен ошибочной (еще неаннулированной), создав и заполнив ее как новую статформу:

1. Отмените аннулирование по кнопке Отменить аннулирование в колонке Действия списка статформ.

2. Выполните действие Аннулировать БЕЗ подачи новой статформы по одноименной кнопке в колонке Действия (нажмите кнопку, заполните причину аннулирования и нажмите кнопку Далее — для отправки заявления в ТО).

— Если вы НЕ отправляли в ТО новую статформу взамен ошибочной (еще неаннулированной):

1. Откройте статформу на редактирование, внесите исправления в ней, проверьте по кнопке Проверить и нажмите кнопку Отправить.

2. В открывшемся Заявлении на аннулирование заполните причину аннулирования и нажмите кнопку Далее — для отправки в ТО.

При удачной отправке документов в ТО — статформа переходит в статус Ожидание аннулирования.

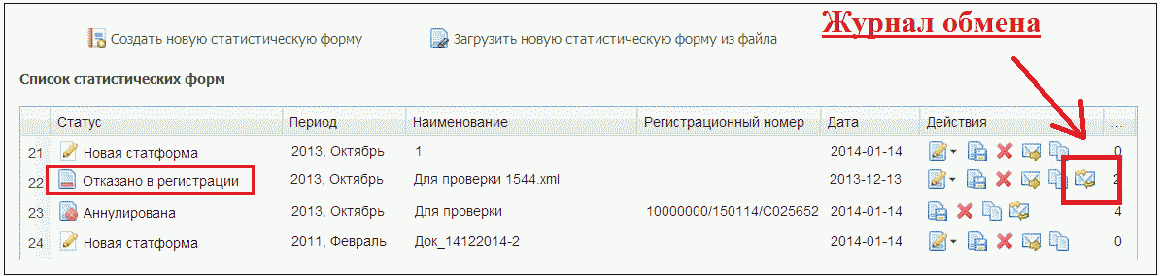

Отказ в регистрации статистической формы

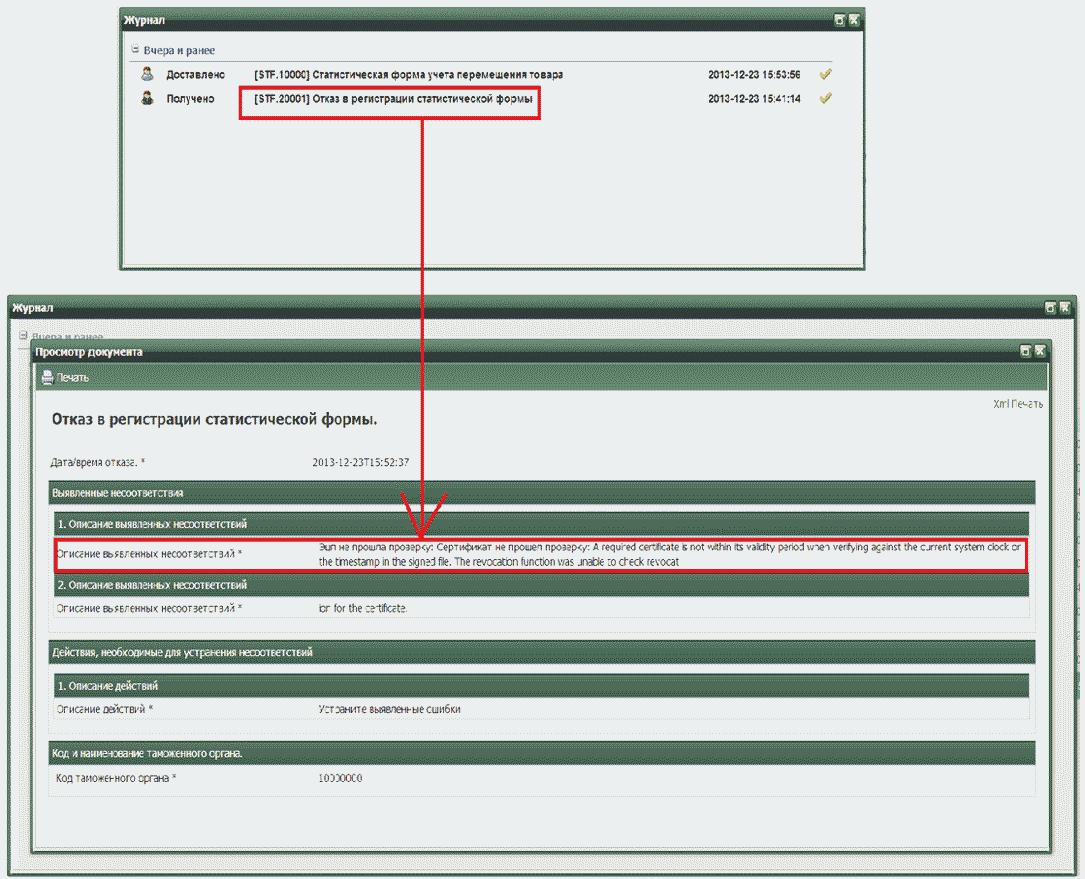

С причиной отказа в регистрации ознакомьтесь в журнале обмена сообщениями с таможенными органами (см. рис.).

Если причиной отказа является ошибка: ЭЦП не прошла проверку, то на вашем компьютере, скорее всего, установлено более одного сертификата с одинаковым наименованием. В разделе Настройки вы привязали один сертификат для подписания статформ по умолчанию, а при отправке статформы система по ошибке подтягивает другой сертификат с таким же наименованием. В этом случае следует:

— либо в разделе Настройки отвязать выбранный сертификат для подписания статформ по умолчанию, а при отправке статформы выбирать его вручную;

— либо удалить с компьютера другой сертификат с таким же наименованием.

Если вышеуказанные действия не помогают, то ваша электронная подпись является некорректной, — обратитесь в удостоверяющий центр, в котором был получен сертификат ЭП.

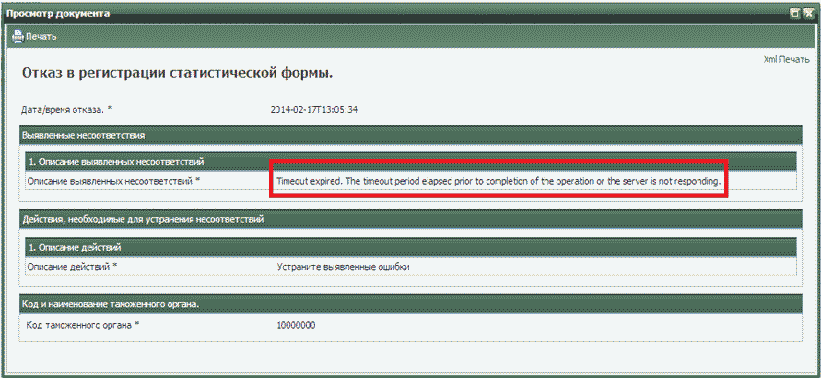

Если причиной отказа является истечение времени (см. рис.), попытайтесь отправить статистическую форму позднее, так как ошибка связана с большим количеством пользователей на сайте на текущий момент времени.

Отказ в аннулировании статистической формы

При отказе в аннулировании статистической формы можно внести изменения в заявление на аннулирование статформы и повторно отправить его в таможенные органы.

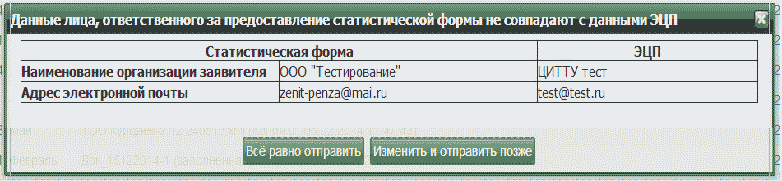

Несоответствие сведений о заявителе и сведений, указанных в окне атрибутов сертификата

При отправке статистической формы происходит проверка на соответствие сведений о заявителе и сведений, указанных в свойствах сертификата ЭП. Если в ходе проверки выявлены несоответствия, то появляется сообщение об этом:

Данное сообщение является предупреждением, поэтому вы можете все равно отправить статистическую форму по кнопке Все равно отправить. Если статформа правильно заполнена и ЭП проверена и корректна, то статформа будет зарегистрирована вне зависимости от несоответствия сведений.

Если вы желаете откорректировать статформу до отправки, нажмите кнопку Изменить и отправить позже, внесите изменения в статформу и повторно отправьте ее в ТО.

Статусы статистической формы

В таблице приведены статусы, в которых может находиться статформа в процессе ее подготовки, отправки в ТО и аннулирования. Для каждого статуса указаны действия, которые можно выполнить над статистической формой в данном статусе.

Таблица. Статусы статистической формы и возможные действия

Статус

Действия

Примечания

Новая статформа

Редактировать

Загрузить из файла

Изменить наименование

Выгрузить в файл

Удалить

Отправить

Копировать

До отправки в ТО

Ожидание регистрации

Изменить наименование

Выгрузить в файл

Копировать

Журнал обмена

Отправлена в ТО

Зарегистрирована

Выгрузить в файл

Аннулировать

Копировать

Журнал обмена

Печать

Присвоен регистрационный номер

Отказано в регистрации

Редактировать

Загрузить из файла

Изменить наименование

Выгрузить в файл

Удалить

Отправить

Копировать

Журнал обмена

Требует проверки, доработки и повторной отправки в ТО

Подготовка к аннулированию

Редактировать

Загрузить из файла

Изменить наименование

Выгрузить в файл

Отправить

Отменить аннулирование

Копировать

Журнал обмена

Ожидание аннулирования

Изменить наименование

Выгрузить в файл

Копировать

Журнал обмена

В ТО отправлено заявление на аннулирование

Аннулирована

Выгрузить в файл

Удалить

Копировать

Журнал обмена

Отказано в аннулировании

Редактировать

Загрузить из файла

Изменить наименование

Выгрузить в файл

Отправить

Копировать

Журнал обмена

Зарегистрирована, На контроле

Выгрузить в файл

Печать

Аннулировать

Копировать

Журнал обмена

Открыть комментарий должностного лица ФТС

Поставлена на контроль в ТО

Постановка статистической формы на контроль

Цель постановки на контроль

Возможность постановки статистической формы на контроль в таможенных органах добавлена для повышения качества статистической информации о взаимной торговле Российской Федерации с государствами — членами Таможенного союза в рамках ЕврАзЭС. Должностное лицо ТО может установить статус На контроле для зарегистрированной СФ, сведения которой вызывают сомнения в достоверности.

Как понять, что статистическая форма поставлена на контроль в таможенных органах?

Статистическая форма, поставленная на контроль в таможенных органах:

— выделяется красным цветом в списке статистических форм;

— в колонке Статус для нее устанавливается значение Зарегистрирована, На контроле;

— в колонке Действия появляется кнопка ![]() (Открыть комментарий должностного лица ФТС).

(Открыть комментарий должностного лица ФТС).

Кроме того, при постановке СФ на контроль на адрес вашей электронной почты придет письмо-уведомление об этом.

Что делать, если моя статистическая форма поставлена на контроль?

Если ваша статистическая форма поставлена на контроль:

1. Ознакомьтесь с комментарием инспектора, открыв его по кнопке ![]() (Открыть комментарий должностного лица ФТС), и проанализируйте указанные причины постановки СФ на контроль.

(Открыть комментарий должностного лица ФТС), и проанализируйте указанные причины постановки СФ на контроль.

2. Ответьте на комментарий инспектора. Для этого из формы Комментарий должностного лица ФТС по кнопке откройте форму для ответа, введите свой ответ и отправьте его в таможенные органы по кнопке Отправить.

Примеры ответов: представлю новую СФ до число/месяц; аннулирую СФ до число/месяц; подтверждаю заявленные сведения и т.д.

В случае подтверждения вами заявленных сведений требуется подробный, развернутый ответ. Проанализировав ваш ответ, таможенный инспектор или снимет СФ с контроля, или повторно свяжется с вами.

Если вы НЕ подтверждаете заявленные сведения, выполните одно из следующих действий:

— либо аннулируйте СФ с подачей новой СФ, содержащей исправленные сведения. Ошибочная СФ получит статус Аннулирована, новая СФ — статус Зарегистрирована;

— либо аннулируйте СФ без подачи новой СФ. СФ получит статус Аннулирована.

Куда обращаться с вопросами по СФ, поставленной на контроль?

По всем вопросам, связанным с поставленной на контроль СФ, обращайтесь за разъяснениями в ближайший территориальный таможенный орган — таможню или таможенный пост.

См. контакты, указанные в комментарии инспектора, который открывается по кнопке (Открыть комментарий должностного лица ФТС).

Если поставлена на контроль статформа, поданная по старому постановлению (N 40 от 29 января 2011 г.)

Статформа, поданная по старому постановлению — от 29 января 2011 г. N 40 (версия статформы — до 5.9.1), поставлена на контроль в ТО и требуется подать новую статформу взамен, но с 10 января 2016 г. статформа подается по новому постановлению — от 7 декабря 2015 г. N 1329 (версия 5.9.1). Что делать в таком случае:

— если постановка на контроль связана с некорректным заполнением полей, содержащихся в статформе в соответствии со старым постановлением, то выполните действие Аннулировать с подачей новой статформы (по одноименной кнопке в колонке Действия списка статформ). Новая статформа будет сформирована в той же версии, что и аннулированная (по старому постановлению);

— если при постановке на контроль в ТО указано, что статформа должна была подаваться по новому постановлению (N 1329 от 07.12.2015), то выполните действие Аннулировать без подачи новой статформы (по одноименной кнопке в колонке Действия списка статформ), затем заполните и отправьте новую статформу в версии 5.9.1 — по новому постановлению.

Не забудьте в новой статформе указать регистрационный номер аннулированной статформы.

Как получить системный номер для статформы, поданной в ТО из Личного кабинета (с использованием ЭП)?

Получение системного номера для статистической формы, поданной с использованием электронной подписи, НЕ требуется!

Статистической форме присваивается только регистрационный номер.

Предоставление статистической формы в банк и другие внешние организации

Подача статистической формы с использованием электронной подписи предусмотрена п. 8 постановления Правительства Российской Федерации от 29.01.2011 N 40. При этом проставление каких-либо отметок таможенным органом на СФ, поданной с ЭП, не предусмотрено.

В случае, если необходимы отметки из таможенного органа, подтверждающие регистрацию статистической формы, сотрудники банков (или других внешних организаций) могут обратиться за подтверждением необходимых сведений в таможенный орган, в регионе деятельности которого заявитель состоит на учете в налоговом органе.

Таможенное оформление и сопутствующие услуги

Консалтинговые и юридические услуги, включая:

- Таможенное оформление

- Получение решений по классификации товара

- Представление интересов в суде

Статистическая форма

Правила составлены в соответствии с Постановлением Правительства РФ от 7 декабря 2015 г. № 1329.

Статистическая форма представляется в таможенный орган не позднее 8-го рабочего дня месяца, следующего за месяцем, в котором произведена отгрузка (получение) товаров. Можно не ждать наступления сроков подачи статформы, т. е. 1-го числа месяца, следующего за отчётным, и представить в ТО статформу сразу после отгрузки (поставки) товаров.

В статистической форме может быть указано не более 999 товаров. При этом графы 11 — 20 заполняются на каждый товар.

Случаи, в которых необходимо заполнять статистическую форму

Статистическая форма заполняется и подается в таможенные органы Российской Федерации на товары, перемещаемые между Российской Федерацией и Республикой Беларусь, Российской Федерацией и Республикой Казахстан, Российской Федерацией и Республикой Армения, Российской Федерацией и Республикой Киргизия — в рамках заключенного коммерческого договора (или без заключения договора), в том числе на следующие категории товаров:

- товары, временно ввозимые (вывозимые) на срок более 1 года;

- товары, ввозимые (вывозимые) с целью их переработки, а также продукты переработки;

- товары, ранее вывезенные на срок более одного года, на которые была подана статистическая форма, а затем возвращаемые, по истечении одного года и более;

- товары, ввозимые (вывозимые) по договору финансовой аренды (лизинга) на срок более 1 года;

- товары, ввозимые (вывозимые) по бартерным соглашениям;

- товары, ввозимые (вывозимые) по консигнационным соглашениям;

- товары, ввозимые (вывозимые) в качестве вкладов в уставные фонды;

- носители информации, записанные и незаписанные;

- безвозмездная, гуманитарная и техническая помощь.

Случаи, в которых статистическая форма не заполняется

Статистическая форма НЕ заполняется и НЕ подается в таможенные органы Российской Федерации, если в соответствии с законодательством ЕАЭС перемещаемые товары подлежат обязательному декларированию, а также на следующие категории товаров:

- перемещаемые транзитом по территории Российской Федерации;

- перемещаемые физическими лицами для личных и иных не связанных с осуществлением предпринимательской деятельности нужд;

- перемещаемые отдельными категориями лиц государств-членов ТС, пользующихся преимуществами, привилегиями и (или) иммунитетами в соответствии с международными договорами, дипломатическими представительствами, консульскими учреждениями, иными официальными представительствами, международными организациями государств-членов ТС и персоналом этих представительств;

- вывозимые из Российской Федерации на территорию комплекса «Байконур» и ввозимые с территории комплекса «Байконур» в Российскую Федерацию;

- временно ввозимые (вывозимые) сроком менее 1 года;

- поставляемые на ремонт или после ремонта, являющиеся объектом ремонта (подвергающиеся ремонту);

- товары (припасы) для обеспечения нормальной эксплуатации и технического обслуживания транспортных средств, осуществляющих международные перевозки, предназначенные для потребления пассажирами и членами экипажа, предназначенные для реализации пассажирам и членам экипажа морских и воздушных судов;

- предметы материально-технического снабжения и снаряжения, топливо, продовольствие и другое имущество, вывозимые за пределы таможенной территории Российской Федерации для обеспечения деятельности российских или арендованных (зафрахтованных) российскими лицами судов, ведущих морской промысел;

- валюта Российской Федерации и иностранная валюта (кроме используемой для нумизматических целей), ценные бумаги;

- выставочные экспонаты;

- рекламные материалы и сувениры;

- многооборотная тара;

- материальные носители, разработанные на заказ, содержащие объекты интеллектуальной деятельности, в т. ч. военного, специального и двойного назначения, и не предназначенные непосредственно для реализации на потребительском рынке;

- отходы, образовавшиеся в результате переработки товаров на территории Российской Федерации и переработки для внутреннего потребления.

Кто может выступать заявителем статистической формы

Заявителем при подаче статистической формы может выступать российское физическое или юридическое лицо, которое заключило сделку либо от имени которого заключена сделка, при которой на территорию Российской Федерации с территории государства-члена Евразийского экономического союза либо наоборот перемещаются товары. При отсутствии такой сделки, ответственным за предоставление статистической формы становится российское лицо, которое на момент получения товаров имеет право пользования и/или распоряжения ими.

Особенности заверения статистической формы

Статистическая форма заполняется и подается на сайте Федеральной таможенной службы независимо от наличия или отсутствия у заявителя электронной цифровой подписи (далее – ЭЦП). Однако при наличии у заявителя ЭЦП, статистическая форма подается только в виде электронного документа, заверенного ЭЦП. При этом датой представления статистической формы считается дата отправки электронного документа. В случае отсутствия у заявителя ЭЦП статистическая форма, заверенная подписью и печатью (при ее наличии), представляется в таможенный орган на бумажном носителе (лично или почтовым отправлением). В этом случае датой представления статистической формы будет считаться дата отправки почтового отправления либо дата фактической передачи документа в таможенный орган.

Распечатанную статистическую форму необходимо заверить подписью заявителя, поставить печать организации, которую заявитель представляет (для юридических лиц), затем самостоятельно/лично (заявителем или доверенным (уполномоченным) лицом заявителя) либо заказным почтовым отправлением представить в любой таможенный орган, в регионе деятельности которого заявитель состоит на учете в налоговом органе.

Например, если заявитель состоит на учете в налоговом органе в г. Москва, то статистическую форму он должен направить в любой таможенный орган г. Москва из списка таможенных органов, правомочных принимать статистические формы.

Ответственность за незаполнение статистической формы или предоставление недостоверных данных

За непредоставление статистической формы предусмотрена административная ответственность по статье 19.7.13. «Непредставление или несвоевременное представление в таможенный орган статистической формы учета перемещения товаров» КоАП РФ. За непредоставление или недостоверное, несвоевременное предоставление статистических данных на юридических лиц накладывается штраф в размере от двадцати тысяч до пятидесяти тысяч рублей.

За повторное совершение данного правонарушения на юридических лиц накладывается штраф в размере от пятидесяти тысяч до ста тысяч рублей.

Примечания

- Портал участника ВЭД

- Федеральная таможенная служба

- Евразийский экономический союз

- Евразийская экономическая комиссия

| Энциклопедия IFCG — открытый информационный ресурс для участников и экспертов в области ВЭД.

Если Вам требуются услуги по таможенному оформлению, получению разрешительных документов или у Вас есть вопросы, свяжитесь с нами — Контакты IFCG. В частности, мы готовы оказать услуги по таможенному оформлению Ваших товаров, а также иные консалтинговые и юридические услуги:

См. также полный перечень наших услуг. |

Таможенная декларация

Процесс таможенного оформления, виды таможенных процедур и деклараций определяются кодексом Республики Казахстан от 30 июня 2010 года № 296-IV .

Важно

Таможенная декларация — документ, составленный по установленной форме, содержащий сведения о товарах, об избранной таможенной процедуре и иные сведения, необходимые для выпуска товаров

При таможенном оформлении экспортируемых или импортируемых товаров в зависимости от применяемых таможенных процедур и иных параметров могут применяться следующие виды таможенных декларации:

- декларация на товары;

- транзитная декларация;

- пассажирская таможенная декларация;

- декларация на транспортное средство.

Таможенное декларирование товаров производится декларантом либо таможенным представителем, действующим от имени и по поручению декларанта.

Таможенная декларация может быть представлена в виде электронного документа или в бумажной форме. При подаче таможенной декларации в письменной форме декларант дополнительно представляет таможенному органу ее электронную копию, если иное не установлено таможенным законодательством.

Декларация на товары

В соответствии со Кодекса РК «О таможенном деле» при помещении под таможенные процедуры, за исключением таможенной процедуры таможенного транзита, таможенному органу представляется декларация на товары (далее — ДТ).

Форма и правила заполнения декларации на товары утверждены Решением Комиссии таможенного союза от 20 мая 2010 года № 257

В одной ДТ декларируются сведения о товарах, содержащихся в одной товарной партии, которые помещаются под одну и ту же таможенную процедуру. Если товары, содержащиеся в одной товарной партии, заявляются для помещения под разные таможенные процедуры, должны подаваться отдельные ДТ для каждой таможенной процедуры.

Декларация на товары состоит из основного (ДТ1) и добавочных (ДТ2) листов. Добавочные листы ДТ используются в дополнение к основному листу, если в одной ДТ декларируются сведения о двух и более товарах.

На основном листе ДТ указываются сведения об одном товаре. На одном добавочном листе могут быть указаны сведения о трех товарах.

Как один товар декларируются товары:

-

одного наименования (торгового, коммерческого наименования)

-

содержащиеся в одной товарной партии

-

отнесенные к одному классификационному коду по ТН ВЭД ЕАЭС

-

происходящие из одной страны или с территории одного экономического союза или сообщества, либо страна происхождения которых неизвестна

-

к которым применяются одинаковые условия таможенно-тарифного регулирования, запреты и ограничения.

При декларировании товаров различных наименований, содержащихся в одной товарной партии, вместо добавочных листов декларации на товары может использоваться список товаров, оформляемый на листах формата А4 в трех экземплярах и являющийся неотъемлемой частью ДТ (Список товаров).

Порядок заполнения Декларации на товары

Порядок заполнения Декларации на товары утвержден Решением Комиссии таможенного союза от 20 мая 2010 года № 257 :

В общем случае в Декларации на товары указываются:

- заявляемая таможенная процедура;

- сведения о декларанте, таможенном представителе, об отправителе и о получателе товаров;

- сведения о транспортных средствах, используемых для международной перевозки товаров и (или) их перевозки по таможенной территории Таможенного союза под таможенным контролем;

- сведения о транспортных средствах международной перевозки и (или) транспортных средствах, на которых товары перевозились (будут перевозиться) по таможенной территории Таможенного союза под таможенным контролем;

- сведения о товарах:

- наименование;

- описание;

- классификационный код товаров по Товарной номенклатуре внешнеэкономической деятельности;

- наименование страны происхождения;

- наименование страны отправления (назначения);

- описание упаковок (количество, вид, маркировка и порядковые номера);

- количество в килограммах (вес брутто и вес нетто) и других единицах измерения;

- таможенная стоимость;

- статистическая стоимость;

- ставки таможенных платежей и налогов;

- применение льгот по уплате таможенных платежей и налогов;

- суммы исчисленных таможенных платежей и налогов;

- рыночный курс валют, устанавливаемый в соответствии с налоговым законодательством Республики Казахстан и применяемый для исчисления таможенных платежей и налогов в соответствии с настоящим Кодексом;

Для заявления сведений в ДТ применяются и перечни нормативно-справочной информации, используемые для таможенных целей, формируемые и подлежащие применению в соответствии с международными договорами и актами, составляющими право Союза, и (или) законодательством государств–членов Союза

Отражение в учете

О порядке отражения в типовых решениях операций по импорту товаров из третьих стран можно прочесть в статье «PRO импорт из прочих стран в «1С:Бухгалтерия 8 для Казахстана».