Содержание

- Когда инспекция может запросить документы?

- Составляем ответ на требование

- Как заверить копии документов

- Подготовка ответов на требования налоговой инспекции

- Какие пояснения требуются?

- Помощь в подготовке ответа для ИФНС

- Что могут запросить при проверках?

- В рамках выездной проверки могут запрашиваться любые документы.

- Требования в рамках «встречных проверок».

- Требования, выставленные в рамках предпроверочного анализа.

- Что учесть при подготовке ответа на требование, выставленное вне рамок налоговых проверок?

- Когда можно в представлении документов (информации) отказать?

- Что делать, если просят дать пояснения?

- Что делать, если запрошен либо слишком большой объем документов и не весь этот объем, действительно может быть нужен проверяющим?

- Что делать, если запрошенные документы у вас отсутствуют?

- Можно ли как-то охладить пыл проверяющих, если их налицо явное злоупотребление правом на истребование информации?

- Шаг первый: передаем квитанцию о приеме требования

- Шаг второй: изучаем «забракованные» налоговиками операции

- Шаг третий: «уточненка» или пояснения

В отдельных случаях налоговая инспекция может запросить у организации или ИП, чтобы они предоставили ей определенные документы. С этой целью ИФНС направляет требование. Как составить ответ на требование налоговой о предоставлении документов, расскажем в нашей консультации.

Когда инспекция может запросить документы?

Как правило, документы инспекция запрашивает при проведении камеральной, встречной или выездной налоговой проверки.

Так, например, при проведении камеральной налоговой проверки инспекция может запросить документы для подтверждения достоверности сведений, отраженных в декларации, если в ходе такой камеральной проверки инспекция выявила несоответствия между отраженными данными и сведениями, имеющимися у налоговой инспекции (п. 4 ст. 88 НК РФ, Постановление Президиума ВАС от 15.03.2012 № 14951/11 по делу № А40-54354/10-4-301).

Также, инспекция вправе запросить счета-фактуры, первичные и иные документы, если налогоплательщик в своей НДС-декларации заявил налог к возмещению из бюджета (п. 8 ст. 88 НК РФ).

При проведении встречной налоговой проверки инспекция может запросить у вас документы, которые касаются деятельности проверяемого налогоплательщика, являющегося, в свою очередь, вашим контрагентом (п. 1 ст. 93.1 НК РФ).

Естественно, документы налоговая инспекция может запросить и при проведении выездной налоговой проверки, если такие документы относятся к проверяемым периодам (Письма Минфина от 12.05.2017 № 03-03-06/1/28744, ФНС от 25.07.2013 3 АС-4-2/13622).

И даже вне рамок налоговых проверок инспекция может запросить документы по конкретной сделке, если она вызвала подозрения у налоговиков (п. 2 ст. 93.1 НК РФ).

Составляем ответ на требование

Ответ на требование о предоставлении документов составляется в произвольном виде. По сути, это сопроводительное письмо к передаваемым документам.

Соответственно, если требование содержало исключительно запрос документов, в письме нужно подтвердить, что такие документы организация предоставляет и привести перечень передаваемых документов. Если в требовании есть и иные вопросы, в ответе необходимо будет дать пояснения по каждому пункту. Ответ на требование ИФНС подписывает руководитель организации.

Если документы затребованы в рамках проведения налоговой проверки самого налогоплательщика, то предоставить документы по требованию необходимо в течение 10 рабочих дней со дня получения требования (ч. 3 ст. 93 НК РФ).

По требованию о представлении документов в рамках встречной налоговой проверки или при запросе документов по конкретной сделке, представить их нужно в пятидневный срок (п. 5 ст. 93.1 НК РФ).

Истребованные инспекцией документы могут быть поданы в ИФНС проверяемым лицом лично или через представителя, направлены по почте заказным письмом, переданы через ТКС (в т.ч. через личный кабинет налогоплательщика) (п. 2 ст. 93 НК РФ).

Если организация не может предоставить документы в установленные сроки (например, при существенном их объеме), она может в течение дня, следующего за днем получения требования направить в инспекцию Уведомление о невозможности представления в установленные сроки документов (информации). Форма такого уведомления утверждена Приказом ФНС от 25.01.2017 № ММВ-7-2/34@. С образцом заполнения уведомления можно ознакомиться .

Приведем пример заполнения ответа на требование ИФНС о предоставлении документов.

Пред. / След. Скачать форму ответа на требование налоговой инспекции о предоставлении документов можно здесь. Скачивать формы документов могут только подписчики журнала «Главная книга».

Скачать форму ответа на требование налоговой инспекции о предоставлении документов можно здесь. Скачивать формы документов могут только подписчики журнала «Главная книга».

- Я подписчик: электронного журнала печатного журнала

- Я не подписчик, но хочу им стать

- Хочу скачивать формы документов бесплатно и попробовать все возможности подписчика

Как заверить копии документов

Копия документа заверяется так:

- указывается «Копия верна»;

- ставится дата заверения;

- указываются должность, Ф.И.О. и подпись руководителя или иного лица, уполномоченного на заверение документов.

Проставление печати на копии документов не обязательно (Письма ФНС от 06.09.2016 № ОА-4-17/16629@, от 05.08.2015 № БС-4-17/13706@).

Если один документ является многостраничным, то заверить можно либо каждую страницу, либо сразу подшивку страниц. В последнем случае на обороте прошивки (которая не должна превышать 150 листов) помимо указанных выше данных нужно указать «Всего пронумеровано, прошнуровано, скреплено печатью _____ листов» (Письмо Минфина от 29.10.2015 № 03-02-РЗ/62336).

Обращаем внимание, что непредставление налогоплательщиком запрошенных инспекцией документов при проведении в отношении него налоговой проверки грозит штрафом в размере 200 рублей за каждый непредставленный документ (п. 1 ст. 126 НК РФ). А если документы не представлены в рамках требования по встречной проверке, штраф на организацию или ИП составит 10 000 рублей (п. 2 ст. 126 НК РФ).

Подготовка ответов на требования налоговой инспекции

Когда приходит письмо из ИФНС с претензиями к сданной отчетности, необходимо подготовить ответы на требования налоговой о предоставлении пояснений. Важно направлять ответ на требование в контролирующий орган в таком виде, чтобы никаких претензий больше не возникло. Поэтому важно подготовить документ грамотно и своевременно отправить его в инспекцию.

Какие пояснения требуются?

Во многих случаях в ФНС отправляются следующие ответы на требования налоговой о предоставлении пояснений:

- уточнение информации о понесенных убытках;

- данные о расхождениях в представленных декларациях;

- пояснения по НДС и по налоговой нагрузке.

Помощь в подготовке ответа для ИФНС

Срок на подготовку ответа — не более 5 рабочих дней с отсчетом, начинающимся на следующий день после получения требования. Поэтому зачастую требуется профессиональная помощь в подготовке ответов на требования налоговой о предоставлении пояснений. Специалисты компании АудиторПро за небольшую цену помогут вам в составлении ответного письма для инспекции, подкрепив его ссылками на действующее законодательство.

Источник: Центр структурирования бизнеса и налоговой безопасности taxCOACH

Каждому предпринимателю, директору, главному бухгалтеру знакомо чувство легкой тревоги при получении требований налоговых органов о предоставлении документов (информации). Требование может касаться самого налогоплательщика, его контрагентов, знакомых и незнакомых третьих лиц. Наряду с требованиями, нередко поступают уведомления о необходимости дать пояснения, в том числе письменные, которые мало отличаются от требований по содержанию. Требования могут прийти в рамках начавшейся проверки или на этапе предпроверочного анализа, обозначая интерес инспектора.

Попробуем разобраться, как сберечь время, нервы и бумагу в принтере, если требование пришло, и как при этом не нарваться на штрафы за его невыполнение.

В последние годы НК РФ дает инспекторам все новые и новые возможности для запроса документов, судебная практика отворачивается от налогоплательщиков, а налоговые инспектора входят во вкус, направляя все больше и больше требований и запрашивая пояснения. В результате, количество требований, составляемых налоговыми органами, достигло апогея.

Для начала разберемся, что и у кого может запрашивать инспектор:

|

По ст.ст. 88, 93 НК РФ |

По ст.ст. 89, 93 НК РФ |

По ст. 93.1 НК РФ |

Вызов для дачи пояснений, |

|

|

В отношении |

|

Любые документы и информацию, связанные с исчислением и уплатой проверяемых налогов в проверяемом периоде. |

Документы и информацию относительно конкретной сделки, при отсутствии камеральной или выездной проверки, если у налогового органа возникла обоснованная необходимость их получения. |

Пояснения о любых аспектах деятельности налогоплательщика, в том числе с обязанностью приложить подтверждающие документы. Сроки ответа устанавливаются инспектором произвольно. |

|

В отношении |

Не запрашиваются. |

Не запрашиваются. |

Любые документы и информацию, связанные с исчислением и уплатой налогов. |

Пояснения о специфике взаимоотношений с контрагентом. |

|

В отношении |

Не запрашиваются. |

Не запрашиваются. |

Любые имеющиеся документы и информацию, если проверяемое лицо связано с Вами «по цепочке» поставок товаров (выполнения работ, оказания услуг). |

Не запрашиваются. |

|

Санкции за неисполнение |

Непредоставление документов — штраф 200 рублей за каждый непредставленный документ (ст. 126 НК РФ). Возможна выемка документов. Непредоставление сведений, запрошенных на основании п. 3 ст. 88 НК РФ — штраф 5 000 рублей. |

Непредоставление документов — штраф 200 рублей за каждый непредставленный документ (ст. 126 НК РФ). Возможна выемка документов. |

Непредоставление документов — штраф 200 рублей за каждый непредставленный документ (ст. 126 НК РФ). Несообщение информации, — штраф 5 000 рублей. |

Неповиновение законному распоряжению или требованию должностного лица — штраф от 500 до 1 000 рублей для ф.л., и от 2 000 до 4000 рублей для должностных лиц (19.4 КоАП РФ) |

А теперь более подробно.

Что могут запросить при проверках?

Суровая реальность: все, что хоть как-то связано с исчислением уплатой проверяемых инспекцией налогов может быть истребовано у кого угодно. Складывается стойкое впечатление, что скоро никого не удивит истребование, например, свидетельства о рождении главного бухгалтера, ведь именно главный бухгалтер отвечает за исчисление и уплату налогов в компании.

Обратной стороной медали выступает возможность злоупотребления должностными лицами налоговых органов своими полномочиями.

И именно из-за таких злоупотреблений, а вовсе не из-за желания налогоплательщика сокрыть компрометирующую его информацию, часто возникает нежелание отвечать на запросы налоговых органов. А иногда бывают и откровенные глупости.

Так, совсем недавно в Свердловской области и Челябинской областях налогоплательщикам приходили требования с просьбой представить «документы, подтверждающие выполнение работ непосредственно в космическом пространстве».

Скорее всего, данная формулировка была транслирована из ст. 164 Налогового кодекса РФ, предусматривающей применение ставки 0%, и бездумно скопирована из требований, выставленных какой-либо из структур Роскосмоса. Однако для бухгалтеров других компаний такие формулировки, дававшие повод задуматься о бескрайних просторах вселенной, вызывали недоумение и ухмылку.

В рамках выездной проверки могут запрашиваться любые документы.

Пункт 12 статьи 89 НК РФ содержит лишь одно ограничение: они должны быть связаны с исчислением и уплатой налогов.

В Письме ФНС России от 25.07.2013 № АС-4-2/13622 «О рекомендациях по проведению выездных налоговых проверок», налоговая служба описывает то, какие документы и информация могут интересовать проверяющих, не намного подробнее:

«в ходе проведения налоговой проверки должностными лицами налогового органа проверяются, анализируются, сопоставляются и оцениваются документы и информация, имеющие значение для формирования выводов о правильности исчисления, удержания и уплаты (перечисления) налогов и сборов, а также для принятия обоснованного решения по результатам проверки».

Какого-либо исчерпывающего перечня таких документов нет, соответственно, объем и состав запрашиваемых документов и информации фактически не ограничен.

Требования в рамках «встречных проверок».

Состав документов, который может быть запрошен непосредственно у налогоплательщика, в рамках камеральных проверок ограничен (ст.88 НК РФ). В основном это документы, подтверждающие право на применение льгот или правомерность возмещения, либо возврата НДС.

Однако данные ограничения могут быть легко инспектором преодолены.

Если документы, связанные с деятельностью налогоплательщика нельзя истребовать при камеральной проверке у самого налогоплательщика, то почему бы не запросить интересуемые инспектора документы в рамках «встречной» проверки каждого из контрагентов налогоплательщика. Получается, что инспектор запрашивает документы не в отношении самого налогоплательщика, а имеющиеся у него документы в отношении всех его контрагентов. Фактически же проверяется сам налогоплательщик. Формально такие требование законны и оспорить их в суде в подавляющем большинстве случаев не удается.

Важным нюансом встречных поверок является то, что запрашиваемые при их проведении документы и информация должны быть связаны с проверяемым налогоплательщиком, то есть с вашим контрагентом, в отношении которого и проводится проверка.

Эта связь не обязательно должна быть прямой.

В ситуации, когда у вас запрашивают документы по взаимоотношениям с вашим контрагентом, но при этом проверяют третье лицо (которое вы можете и не знать), такое требование будет законным, если ваш контрагент является звеном в цепочке поставщиков (покупателей), ведущей к проверяемому третьему лицу.

Или, например, у вас может быть запрошена информация о том, как вы отразили операцию с контрагентом в своем бухгалтерском учете. Связь данной информации с проверяемым налогоплательщиком (вашим контрагентом) неочевидна, однако суды признают истребование такой информации правомерной.

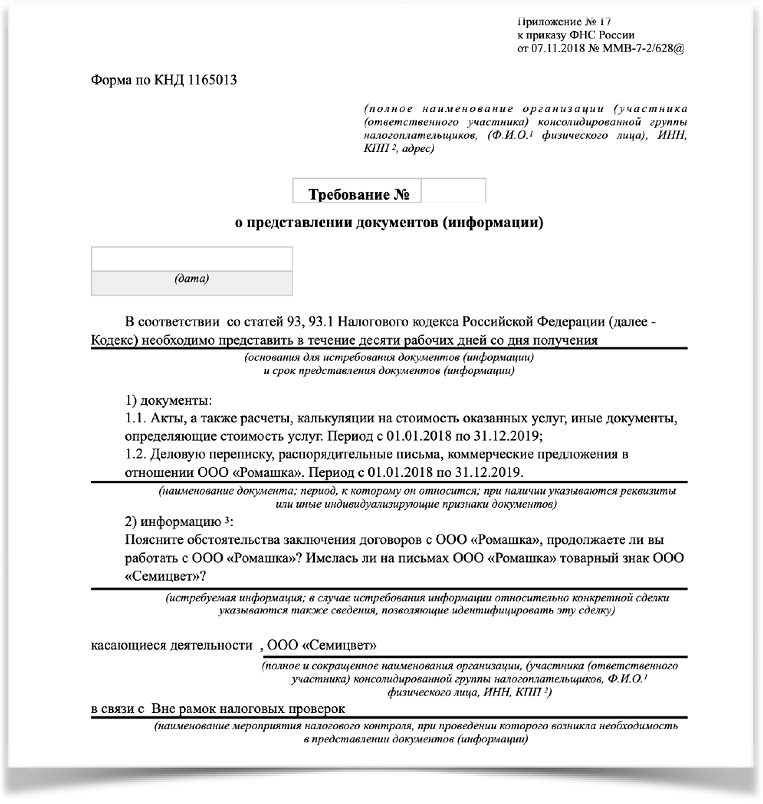

Требования, выставленные в рамках предпроверочного анализа.

Если вы получили требование, в котором есть фраза «Вне рамок налоговых проверок», и вас просят представить документы, относящиеся к одному или нескольким налоговым периодам, то, «поздравляем» — с большой вероятностью вы являетесь претендентом на выездную налоговую проверку.

Приведем пример реального требования, полученного контрагентом одной группы компаний, подозреваемой налоговыми органами в искусственном дроблении бизнеса:

Такие требования используются инспекторами очень широко, и информация о вас аналогичным требованием может быть запрошена у всех ваших контрагентов.

Налоговый кодекс РФ не предусматривает среди мероприятий налогового контроля проведение предпроверочного анализа, однако отвечать на такие требование придется.

Что учесть при подготовке ответа на требование, выставленное вне рамок налоговых проверок?

Налоговый кодекс РФ содержит правило, согласно которому вне рамок налоговых проверок инспектор может запросить документы и информацию о конкретной сделке у участников этой сделки или у иных лиц, располагающих документами (информацией) об этой сделке, если у налоговых органов возникла обоснованная необходимость их получения.

Из данного правила следует, что налоговый орган должен указать сведения, позволяющие определить ту самую конкретную сделку, по которой запрашиваются документы, и налоговый орган должен обосновать необходимость их получения.

Сведениями, позволяющими конкретизировать сделку (сразу отметим, что это может быть сразу несколько сделок), могут быть реквизиты договора, счетов-фактур и так далее. И по такой конкретной сделке можно запрашивать любой объем документов, любую информацию.

То есть, вне рамок налоговых проверок налоговый орган не может запросить «все договоры за последние 3 года», но может запросить «счета-фактуры с 01.01.2016 по 31.12.2018, относящиеся к договору, например, № 1 от 01.01.2015».

Фактически, налоговый орган может запросить тот же объем документов, что и при проведении выездной налоговой проверки, не выходя на нее. Основной целью такого предпроверочного анализа является определение того, а стоит ли вообще выходить на проверку к данному налогоплательщику.

Что же касается обоснования необходимости истребования документов, то Налоговый кодекс РФ не разъясняет, в чем заключается эта «обоснованная необходимость», и обязан ли инспектор давать налогоплательщику какие-либо пояснения о мотивах истребования у него документов (информации) вне рамок налоговых проверок.

Если ранее суды чаще соглашались с налогоплательщиками о том, что налоговый орган должен четко и ясно изложить, в чем заключается такая необходимость, в противном случае «требование нарушает права и законные интересы лица в сфере предпринимательской и иной экономической деятельности, возлагая на него обязанность по представлению документов, не предусмотренную п. 2 ст. 93.1 НК РФ». То в последние время стало больше решений, в которых суд считает, что «обоснованная необходимость получения документов (информации) подразумевает лишь, что они не могут истребоваться в неслужебных или иных целях, не связанных с осуществлением контроля за соблюдением законодательства о налогах и сборах», либо суд соглашается с инспекцией, что обосновать необходимость можно фразой «в связи с возникновением обоснованной необходимости», или другими словами, надо, потому что надо…

А то и вовсе разъясняется, что «налоговый орган не обязан сообщать контрагенту соответствующего лица, документы (информация) о сделках которого запрошена, причины, по которым он посчитал необходимым направить требование».

Считаем, что такое судебное толкование статьи 93.1 НК РФ расширительным, ведущим к тому, что инспектор наделяется правом запрашивать документы произвольно у кого угодно, в любом количестве, без проведения каких-либо мероприятий налогового контроля, без какой-либо необходимости, игнорируя нормы НК РФ о сроках проведения налоговой проверки.

Когда можно в представлении документов (информации) отказать?

Наиболее часто встречающиеся формальные нарушения, влекущие недействительность требования:

-

К требованию не приложено поручение;

-

Требование составлено неуполномоченным лицом, например, должностным лицом инспекции, в которой вы не состоите на учете;

-

Требование (поручение) составлено не по форме, предусмотренной Приказом ФНС России от 07.11.2018 № ММВ-7-2/628@ «Об утверждении форм документов, предусмотренных налоговыми органами при реализации своих полномочий…». Речь идет о ситуации, когда вместо требования налогоплательщику направляется «информационное письмо» или иной, не предусмотренный НК РФ запрос. Посредством таких запросов налоговые органы пытаются получить информацию за рамками сроков проверки или информацию, запрашивать которую формально не могут. Идти навстречу инспектору или нет в такой ситуации — сугубо право налогоплательщика.

-

Требование выставлено после окончания налоговой проверки.

-

Документы и информация представлялись в инспекцию ранее.

-

Запрошенные документы и информация не относятся к проверяемому периоду или к предмету проверки.

Важно! Если требование выставлено во время проверки, но получено налогоплательщиком после ее окончания, такое требование признается законным.

Данное основание для отказа таит сразу несколько подводных камней.

Во-первых, связь запрашиваемых документов с периодом проверки может иметь место, но быть очень неочевидной.

Например, договор может быть датирован прошлым периодом, но распространять свое действия и на следующие периоды. Или операция может быть совершена в более раннем периоде, но влиять на налогообложение следующего периода, за который и проводится проверка. В таких случаях требование будет законным.

Во-вторых, связь запрашиваемых документов (информации) с предметом проверки может быть косвенной, но достаточной для того, чтобы суд признал такой запрос правомерным. Суды в таких случаях нередко дают комментарий в своих решениях, что налогоплательщику не предоставлена возможность контролировать и разрешать вопрос об относимости к предмету проверки собираемых налоговым органом доказательств, так как решение о необходимости истребования тех или иных сведений для проведения налоговой проверки является исключительно прерогативой налоговых органов.

Тут надо быть внимательным и понимать, что документы (информация) должны быть очевидно и точно не связаны с предметом или с периодом проверки.

Что делать, если просят дать пояснения?

Сразу обращаем внимание, на основании какой нормы просят дать пояснения.

Если на основании 93.1 НК РФ, то актуально все то, что написано выше.

Если же на основании п. 3 ст. 88 НК РФ, то налоговый орган должен в требовании указать, какие выявлены проверкой ошибки в налоговой декларации (расчете) и (или) противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, полученным им в ходе налогового контроля.

Если налоговый орган не указывает, какие ошибки либо противоречия выявлены, то ответ на него является вашим правом, но не обязанностью.

ВАЖНО! Даже в таком случае не следует игнорировать требование. Целесообразно указать в ответе, что при самостоятельной проверке налогоплательщиком поданной им декларации никаких ошибок, противоречий не выявлено, соответственно, обязанности давать какие-либо пояснения не возникает.

Имейте ввиду, что пояснения в любом случае придется дать, если:

Если в качестве основания для запроса документов или информации указывается подп. 3 п. 1 ст. 31 Налогового кодекса РФ, то давать письменные пояснения и документы налогоплательщик не обязан, однако явиться в налоговый орган и дать пояснения все равно придется. Поэтому при получении запроса информации и/или документов на основании уведомления о вызове в налоговый орган налогоплательщика, вопрос о предоставлении документов и письменных пояснений налогоплательщику следует решать, опираясь на то, насколько это удобно для него самого. В большинстве случаев письменные пояснения, составленные в спокойной обстановке, будут более взвешенными, аргументированными и контролируемыми, чем пояснения при разговоре с налоговым инспектором.

Что делать, если запрошен либо слишком большой объем документов и не весь этот объем, действительно может быть нужен проверяющим?

Не бойтесь звонить инспектору с просьбой уточнить, что именно ему надо. Например, запросили проектную документацию объемом в несколько тысяч страниц или в несколько гигабайт, которая очевидно не вся полезна инспектору? Можно позвонить инспектору и уточнить, что его интересует, или направить в ответ только содержание документа с просьбой пояснить, что из этого интересно. Инспекторы весьма лояльно относятся к таким просьбам.

Если же объем запрашиваемых документов явно неисполним, но инспектор все равно просит их представить, то может быть выгодным и поспорить с инспекцией в суде.

Так в одном деле Банк отказался представлять документы, объём которых превышал 6 260 000 листов (4890 кредитных договоров). Как пояснил Банк в суде, такое количество копий может быть изготовлено на 100 печатающих устройствах в течение более двух месяцев, затраты на изготовление такого количества копий составит 1 800 000 рублей только на бумагу, 1 400 000 рублей на приобретение расходных материалов для орг. техники, вес истребованных копий составит около 30 тонн, для их перевозки потребуется 20 автомобилей марки «Газель». У проводящих налоговую проверку (4 человека) для проверки понадобится около 7,5 лет, при чтении одним сотрудником 100 страниц в час документы смогут быть прочитаны в течение 15 650 часов.

На такой троллинг Банком инспекции суд отреагировал позитивно, указав, что требование не соответствует целям и задачам налоговых органов и нарушает права Банка. Тут важно иметь ввиду, что Банк не прятал документы. Как отметил суд, документы были запрошены в рамках проводимой выездной налоговой проверки, а соответственно, налоговый орган имел возможность ознакомиться с оригиналами документов.

Что делать, если запрошенные документы у вас отсутствуют?

Важна причина, по которой документов у вас нет.

Например, запрашивают аналитические таблицы с расчетом себестоимости продукции. Составление подобного документа не предусмотрено ни законодательством, ни локальными нормативными актами налогоплательщика, соответственно составлять и представлять такой документ у налогоплательщика обязанности не возникает.

Встречаются случаи, когда требование имеет примерно следующее содержание: «Какими разъяснениями вы пользовались при отражении операций» или «Какие данные вами были получены из кадастра недвижимости…». Всех подобных формулировок не перечислить, но речь идет о своеобразном возложении на налогоплательщика обязанностей, которые не предусмотрены законом, и которые должен или может выполнить сам налоговый орган.

Так, налоговый орган может попросить представить информацию в табличной форме, придуманной инспектором.

В подобных случаях налогоплательщик не обязан подстраиваться под конкретного инспектора и работать за инспектора. Хорошим вариантом будет представление информации в форме, удобной самому налогоплательщику с пояснением о том, что налогоплательщик не ведет учет информации в той форме, в которой налоговый орган просит ее предоставить.

Или другая ситуация. Срок хранения документов истек, либо у налогоплательщика вообще не было обязанности хранить запрошенные документы. Например, пропуска, выданные сотрудникам контрагента. В такой ситуации можно отказать в представлении документов с пояснениями, что они не сохранились, обязанности по хранению таких документов не предусмотрено.

Если же какой либо документ отсутствует, но должен составляться и храниться у налогоплательщика, то это проблема налогоплательщика. Как указывают налоговые органы (и с ними соглашаются суды), налогоплательщик в таком случае обязан восстановить документы и представить налоговому органу.

Можно ли как-то охладить пыл проверяющих, если их налицо явное злоупотребление правом на истребование информации?

Вполне рабочим инструментом показывает себя жалоба в вышестоящий налоговый орган на неправомерные действия налогового инспектора.

Подобные жалобы значительно снизят количество заведомо не соответствующих закону требований.

Что касается недобросовестного поведения самих налогоплательщиков, когда инспектор ошибся в номере договора или написал наименование контрагента с маленькой буквы или цифрой в ИНН, не стоит хитрить и отвечать, что с таким контрагентом взаимоотношений не было. В итоге такой ответ может быть трактован не в вашу пользу. В случае спора инспекция обязательно обратит внимание суда на то, что документы запрашивали, а вы ответили, что со спорным контрагентом не работали. В момент спора вы уже можете и не вспомнить, почему отказывали в представлении документов по данному контрагенту.

А теперь пробежимся по плану действий для налогоплательщика, получившего такое требование от налогового органа.

Шаг первый: передаем квитанцию о приеме требования

Для начала нужно передать налоговому органу (тем же способом, то есть по ТКС через оператора ЭДО) квитанцию о приеме требования (пп. 1 п. 1, п. 14 приложения к Приказу ФНС России от 15.04.2015 № ММВ-7-2/149@). На реализацию данного мероприятия отведено шесть дней со дня отправки налогоплательщику налоговым органом документа. Это положение корреспондирует с п. 5.1 ст. 23 НК РФ, причем (в силу п. 6 ст. 6.1 НК РФ) речь идет о рабочих днях.

Шаг второй: изучаем «забракованные» налоговиками операции

Затем, изучив записи, указанные в требовании, нужно проверить правильность заполнения налоговой декларации, сверить запись, отраженную в налоговой декларации, со счетом-фактурой, обращая внимание на корректность заполнения реквизитов записей, по которым установлены расхождения: даты, номера, суммовые показатели, правильность расчета суммы НДС в зависимости от налоговой ставки и стоимости покупок (продаж). 📌 Реклама

Особо тщательно следует проверить вычет по частям и общую сумму НДС, принятую к вычету, по всем записям такого счета-фактуры, в том числе с учетом предыдущих налоговых периодов.

Шаг третий: «уточненка» или пояснения

Найдена ошибка

Не исключено, что в ходе проверки найдется ошибка. Причем если таковая уменьшила НДС к уплате, необходимо сдать уточненную налоговую декларацию с корректными сведениями.

Обратите внимание: согласно Письму ФНС России от 21.02.2018 № СА-4-9/3514@ направление в адрес налогоплательщика требования о предоставлении пояснений по выявленным в налоговой декларации ошибкам, по противоречиям между сведениями, содержащимися в представленных документах, по выявленным несоответствиям сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, до составления акта налоговой проверки не свидетельствует об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога. В этой связи в случае представления уточненной налоговой декларации после направления в адрес налогоплательщика требования о предоставлении пояснений, при условии что до подачи «уточненки» он уплатил недостающую сумму налога и соответствующие ей пени, он не привлекается к ответственности за данное правонарушение (см. также Письмо ФНС России от 20.08.2018 № АС-4-15/16075).

Если ошибка в налоговой декларации не повлияла на сумму НДС, в инспекцию представляют пояснения с указанием корректных данных. Вместе с тем ФНС рекомендует и в такой ситуации подать «уточненку». Лишь рекомендует (не обязывает), поскольку в случае обнаружения налогоплательщиком в поданной им в налоговый орган налоговой декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, то налогоплательщик не обязан представлять в налоговый орган уточненную налоговую декларацию в порядке, установленном ст. 81 НК РФ (Письмо ФНС России от 23.10.2017 № ЕД-4-15/21345@).

Заметим, в соответствии с абз. 4 п. 3 ст. 88 НК РФ пояснения к декларации по НДС представляются в электронной форме по ТКС через оператора ЭДО по формату, установленному Приказом ФНС России от 16.12.2016 № ММВ-7-15/682@. При представлении указанных пояснений на бумажном носителе такие пояснения не считаются представленными.

ООО «НТВП «Кедр — Консультант» » Услуги » Консультации по бухучету и налогообложению » Налоговые проверки » За какой срок налоговая инспекция может выставить требование о предоставлении документов?

В феврале 2017 года выставлено требование по конкретному контрагенту о предоставлении документов за период с 01.01.2012г. по 31.12.2014г. (договора, счета-фактуры, накладные, книга покупок, карточки бух. учета).

Вопрос.

За какой срок налоговая инспекция может выставить требование о предоставлении документов? Насколько правомерно требование?

Ответ.

В Налоговом кодексе РФ нет ответа на вопрос, можно ли запросить документы, которые не относятся к проверяемому периоду.

Официальная позиция заключается в том, что Налоговым кодексом РФ не установлены ограничения по периоду, за который могут быть истребованы документы.

В то же время есть судебный акт, согласно которому налоговая инспекция не вправе запрашивать документы за периоды, не совпадающие с периодом проверки.

Подробнее см. документы

Позиция 1. Налоговый кодекс РФ не содержит ограничений по периоду, за который могут быть истребованы документы

Письмо Минфина России от 23.11.2009 N 03-02-07/1-519

Финансовое ведомство отмечает, что ст. 93.1 НК РФ не установлено ограничений по периоду, за который могут быть истребованы документы (информация), касающиеся деятельности проверяемого налогоплательщика (плательщика сбора, налогового агента).

Позиция 2. Истребовать документы за период, не совпадающий с периодом проверки, неправомерно

Постановление ФАС Центрального округа от 09.08.2010 по делу N А68-13557/09

Суд указал, что инспекция не вправе запрашивать в ходе камеральной проверки документы у контрагента налогоплательщика за период, не совпадающий с периодом проверки.

Путеводитель по налогам. Энциклопедия спорных ситуаций по части первой Налогового кодекса РФ {КонсультантПлюс}

Налоговым кодексом РФ не установлены ограничения по периоду, за который могут быть истребованы документы в рамках встречной проверки. Если установленные законом сроки хранения истребованных налоговым органом документов не истекли, отказ от их представления неправомерен.

Согласно п. 1 ст. 93.1 НК РФ должностное лицо налогового органа, проводящее налоговую проверку, вправе истребовать у контрагента или у иных лиц, располагающих документами (информацией), касающимися деятельности проверяемого налогоплательщика, эти документы (информацию).

В силу п. 5 ст. 93.1 НК РФ лицо, получившее требование о представлении документов (информации), исполняет его в течение пяти дней со дня получения или в тот же срок сообщает, что не располагает истребуемыми документами (информацией).

При этом налоговое законодательство не содержит каких-либо ограничений по количеству, частоте или периоду истребования налоговым органом у налогоплательщика имеющихся у него документов (информации) в порядке, предусмотренном ст. 93.1 НК РФ. Единственное ограничение установлено п. 3 ст. 93.1 НК РФ, который предусматривает, что в поручении об истребовании документов (информации) указывается, при проведении какого мероприятия налогового контроля возникла необходимость в представлении документов (информации), а при истребовании информации относительно конкретной сделки указываются также сведения, позволяющие идентифицировать эту сделку.

Установленное п. 4 ст. 89 НК РФ ограничение трехлетним сроком периода, который может проверяться в рамках выездной налоговой проверки, не распространяется на истребование документов в порядке, предусмотренном ст. 93.1 НК РФ.

В Письме Минфина России от 23.11.2009 N 03-02-07/1-519 финансовое ведомство отмечает, что ст. 93.1 НК РФ не установлено ограничений по периоду, за который могут быть истребованы документы (информация), касающиеся деятельности проверяемого налогоплательщика (плательщика сбора, налогового агента).

Кроме того, пп. 8 п. 1 ст. 23 НК РФ возлагает на налогоплательщика обязанность в течение четырех лет обеспечивать сохранность данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов, в том числе документов, подтверждающих получение доходов, осуществление расходов (для организаций и индивидуальных предпринимателей), а также уплату (удержание) налогов.

В соответствии с ч. 1 ст. 29 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» организации обязаны хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую (финансовую) отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчетного года.

Помимо этого, сроки хранения отдельных видов документов бухгалтерского и налогового учета и отчетности установлены Перечнем типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, утвержденным Приказом Минкультуры России от 25.08.2010 N 558. Согласно п. 1.4 раздела «Общие положения» указанного Перечня исчисление сроков хранения документов производится с 1 января года, следующего за годом окончания их делопроизводством.

Учитывая изложенное, налоговый орган, проводящий проверку контрагента организации, вправе истребовать у организации документы, относящиеся к периоду, превышающему три календарных года, предшествующих году истребования документов. Если установленные законодательством предельные сроки хранения таких документов на момент получения налогоплательщиком соответствующего требования не истекли, налогоплательщик обязан представить истребуемые документы.

Отказ лица от представления запрашиваемых при проведении налоговой проверки документов или непредставление их в установленные сроки признаются налоговым правонарушением и влекут ответственность, предусмотренную ст. 126 НК РФ. Неправомерное несообщение (несвоевременное сообщение) истребуемой информации признается налоговым правонарушением и влечет ответственность, предусмотренную ст. 129.1 НК РФ (п. 6 ст. 93.1 НК РФ).

Обратите внимание на то, что в некоторых случаях суды даже истечение срока хранения документов не признают обстоятельством, которое само по себе освобождает налогоплательщика от ответственности. В Постановлении от 12.12.2011 N А68-2312/09 ФАС Центрального округа, рассматривавший требование о признании недействительным решения налогового органа о доначислении ряда налогов, начислении пеней, штрафов и привлечении к налоговой ответственности, принял сторону налогового органа, основываясь, в частности, на том, что налогоплательщиком в нарушение ч. 1 ст. 65 Арбитражного процессуального кодекса РФ не было представлено доказательств уничтожения документов за истечением срока хранения.

(Консультация эксперта, 2017) {КонсультантПлюс}}

Таким образом, в рамках «встречки» ИФНС вправе запросить документы и за период, превышающий 3 календарных года, предшествующие году истребования документов. И если на момент получения требования еще не истекли предельные сроки хранения таких документов, вы обязаны представить запрошенные документы. Если же сроки истекли и документы вы утилизировали, то будьте готовы документально это подтвердить, к примеру актом об уничтожении.

Разъяснение дано в рамках услуг «ЛИНИИ КОНСУЛЬТАЦИЙ» консультантом по бухгалтерскому учету и налогообложению ООО НТВП «Кедр-Консультант» Красноперовой Марией Юрьевной в феврале 2017 г.

Данная консультация прошла контроль качества: Рецензент — кандидат экономических наук, директор ООО «Эксперт-Центр», Чувыгин Александр Павлович

При подготовке ответа использована СПС КонсультантПлюс.

Данное разъяснение не является официальным и не влечет правовых последствий, предоставлено в соответствии с Регламентом ЛИНИИ КОНСУЛЬТАЦИЙ (www.ntvpkedr.ru).