Содержание

- Схематично конструкция договора простого товарищества выглядит следующим образом:

- Участник Договора Простого товарищества может быть наделен дополнительно тремя различными функциями:

- Порядок налогообложения совместной деятельности имеет ряд особенностей:

- Совместная деятельность

- Характеристика форм совместной деятельности

О преимуществах использования договора простого товарищества мы уже не раз писали в нашей рассылке Простое товарищество: дополнительные возможности Сегодня обратимся к такому немаловажному вопросу, как порядок учета (налогового и бухгалтерского) в простом товариществе. Для простоты восприятия разделим материал на два раздела: учет деятельности простого товарищества и учет у участников договора простого товарищества.

Как известно, создание простого товарищества не приводит к образованию юридического лица. п.1 ст.1041 ГК РФ Однако совместная деятельность, для ведения которой объединились товарищи, осуществляется обособленно от их деятельности вне рамок договора простого товарищества.

Обязанность ведения бухгалтерского учета в простом товариществе вытекает из п.2 ст. 1043 ГК РФ и, как правило, поручается одному из товарищей. Заметим также, что при участии в товариществе компании-нерезидента РФ, ведение учета доходов и расходов такого товарищества для целей налогообложения должно осуществляться российским участником независимо от того, на кого возложено ведение дел товарищества в соответствии с договором. п. 2 ст. 278 НК РФ ФЗ О бухгалтерском учете также подтверждает необходимость вести учет имущества и хозяйственных операций в рамках простого товарищества с целью определения и разделения между товарищами финансового результата деятельности. п. 3 ст. 2 ФЗ № 402-ФЗ от 06.12.2011 что, однако, не говорит об обязанности сдавать по деятельности товарищества отдельную бухгалтерскую отчетность в налоговый орган.

Учет общего имущества и хозяйственных операций должен осуществляться в соответствии с общими правилами ведения бухгалтерского учета. Особенности бухгалтерского учета совместной деятельности содержатся в пп. 17-21 ПБУ 20/03 «Информация об участии в совместной деятельности». Выделим наиболее важные из правил ведения бухучета в Простом товариществе:

1. Товарищ, ведущий общие дела, ведет обособленный учет операций товарищества (на отдельном балансе) в общеустановленном порядке. Показатели данного отдельного баланса в отчетность самого товарища не включаются.

2. Имущество, внесенное участниками договора, учитывается обособленно (на отдельном балансе). При этом оценка вкладов производится участниками самостоятельно в договоре простого товарищества (В бухгалтерском учете при этом имущество внесенное или приобретенное в результате совместной деятельности отражается в сумме фактических затрат на его приобретение, изготовление и пр.)

3. Амортизация осуществляется в общем порядке независимо от фактического срока их использования и применяемых ранее (до создания товарищества) способов амортизации товарищем, ведущим общие дела.

4. По окончании отчетного периода финансовый результат — нераспределенная прибыль/ непокрытый убыток распределяется между товарищами пропорционально их вкладам в порядке, установленном договором.

5. При прекращении договора о совместной деятельности товарищем, ведущим общие дела, составляется ликвидационный баланс. Причитающееся каждому товарищу имущество учитывается как погашение его вклада в совместную деятельность. Как при внесении вклада в договор простого товарищества, так и при его возврате реализации не происходит, а следовательно, не возникает и объекта налогообложения налогом на прибыль и базы по НДС.

6. При совершении в рамках договора простого товарищества операций по реализации, обязанности налогоплательщика НДС возлагаются на участника, ведущего общие дела. Кроме того, ему предоставляются налоговые вычеты, в том числе по основным средствам и нематериальным активам, приобретенным для осуществления операций по производству/реализации товаров (работ, услуг), подлежащим налогообложению НДС. Вычеты возможны при наличии счетов фактур. п. 3 ст. 174.1 НК РФ выставленных продавцами именно участнику товарищества, ведущему общие дела. Декларация по НДС подается в налоговый орган от имени товарища, ведущего общие дела, а не от имени самого товарищества. см. Письмо Минфина от 15.06.2009 № 03-11-09/212

Учет у участников договора простого товарищества

Правила бухгалтерского учета у участников простого товарищества, связанного с их участием в нем, содержатся в пп. 13-16 ПБУ 20/03. Отметим основные особенности бухгалтерского и налогового учета:

1. Активы, внесенные в счет вклада по договору простого товарищества учитываются товарищами в составе финансовых вложений по стоимости, по которой они отражены в их бухгалтерском балансе на дату вступления договора в силу.

Исходя из этого положения возникает вопрос о порядке оценки таких вкладов товарищей, которые никак не были учтены ими в бухгалтерском учете. Так, в п.1 ст.1042 ГК РФ установлено, что вклад в простое товарищество может состоять не только из денег или иного имущества, но и из профессиональных и иных знаний, навыков, умений, деловой репутации и деловых связей. Профессиональные и иные навыки, умения и т.п. достаточно сложно подтвердить документально. Этим они существенно отличаются от всех иных вкладов, в том числе от исключительных прав (ст.138 ГК РФ). Оценка вкладов осуществляется по соглашению товарищей (п.2 ст.1042 ГК РФ). Порядок оценки и учета таких категорий вклада как личное трудовое участие, навыки, умения, деловая репутация в законодательстве отсутствует. Финансовое ведомство полагает, что, например, деловая репутация, не будучи отражена и оценена в балансе передающего ее товарища, не может быть вкладом в простое товарищество: Гражданский кодекс не дает юридического определения понятиям «деловая репутация» и «деловые связи», таким образом, применение ст. 1042 ГК РФ практически не представляется возможным. Если в балансе организации не отражена ее деловая репутация, отсутствуют основания для принятия данного актива к учету при осуществлении совместной деятельности. См. Письмо Минфина от 24.07.2000 N 04-02-04/1 Особые навыки и умения в таком случае возможно оценить, заключив самостоятельный гражданско-правовой договор на выполнение определенных действий (оказание услуг, выполнение работ). Цена такого договора, по нашему мнению, и будет стоимостью вклада.

Здесь также важно рассмотреть вопрос внесения основных средств (амортизируемых и неамортизируемых) в качестве вклада в простое товарищество. Упрощенцам, исходя из положений налогового кодекса, в совместную деятельность лучше передавать товарно-материальные ценности или денежные средства. Это связано с применением специальных правил, установленных гл. 26.2 НК РФ для налогового учета операций по выбытию основных средств. Если в совместную деятельность будут переданы основные средства и (или) нематериальные активы, до того как истекли три года с момента учета расходов на их приобретение, придется пересчитать сумму единого налога по УСН за весь период пользования такими объектами, а в отношении основных средств и нематериальных активов со сроком полезного использования свыше 15 лет — до истечения 10 лет с момента их приобретения (п. 3 ст. 346.16 НК РФ). Исключив из расчета единого налога расходы на приобретение передаваемых в совместную деятельность объектов, вы сможете учесть взамен лишь сумму амортизации, рассчитанной по правилам гл. 25 Налогового кодекса.

Однако во внесении в совместную деятельность основных средств имеется и положительный для некоторых налогоплательщиков момент, не столь очевидный на первый взгляд: при покупке дорогостоящих основных средств компания-упрощенец лишается права на УСН с того периода, в котором был нарушен количественный критерий — 150 млн руб. пп. 16. п. 3 ст. 346.12 НК РФ Чтобы избежать этого, возможно внесение основного средства в качестве вклада в договор о совместной деятельности. Тогда (по правилам ПБУ 20/03) основное средство учитывается в качестве финансового вложения товарища и больше не учитывается как основные средства при расчете лимита для применения УСН. Способ, конечно, сомнительный (основное средство можно приобрести в собственность специализированного хранителя активов — если таковой имеется в группе компаний, после чего пользоваться им на основании гражданско-правового договора аренды), однако следуя букве закона эксперты приходят именно к такому выводу.

2. Имущество, подлежащее получению товарищем по результатам раздела в соответствии со ст. 1050 ГК РФ при прекращении совместной деятельности, отражается как погашение вкладов, учтенных в составе финансовых вложений. В случае возникновения разницы между стоимостной оценкой вклада, учтенного в составе финансовых вложений, и стоимостью полученных активов после прекращения совместной деятельности, она включается в состав прочих доходов или расходов при формировании финансового результата.

На практике 100%-е совпадение вклада товарища и того, что он получит при прекращении договора (при реальном осуществлении деятельности в течение продолжительного периода) вряд ли возможно. Поэтому возникает вопрос об учете положительной/отрицательной разницы между двумя данными величинами. Если при возврате имущества участникам совместной деятельности возникает положительная разница, то она включается в состав внереализационных доходов товарища, как доход, полученный от участия в товариществе (п. 9 ст.250, пп. 5 п. 1 ст. 251 НК РФ). Отрицательная разница между данными величинами убытком для целей налогообложения не признается (п. 6 ст. 278 НК РФ). При этом в бухгалтерском учете данная отрицательная разница включается в состав прочих расходов и признается постоянной разницей (п. 4, 7 ПБУ 18/02) и приводит к возникновению постоянного налогового обязательства — суммы, которая увеличивает сумму налога на прибыль текущего отчетного периода (то есть на сумму данной отрицательной разницы необходимо исчислить и уплатить налог на доход в том налоговом периоде, в котором она возникла).

3. Начисление амортизации по принятому после прекращения деятельности товарищества имуществу осуществляется в течение вновь установленного срока полезного использования, в соответствии с ПБУ 6/01.

4. Бухгалтерская отчетность товарищами предоставляется в общем порядке с учетом финансовых результатов, полученных по договору простого товарищества. В пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках показывается:

-

доля участия (вклад) в совместную деятельность;

-

доля в общих совместных обязательствах;

-

доля в совместно понесенных расходах;

-

доля в совместно полученных доходах.

5. При применении одним или всеми участниками договора ОСН необходимо также определиться с порядком исчисления и уплаты налога на имущество. В соответствии с п. 1 ст. 377 НК РФ налоговая база в рамках договора простого товарищества определяется исходя из остаточной стоимости признаваемого объектом налогообложения имущества, внесенного товарищем по договору, а также приобретенного/созданного в процессе совместной деятельности и составляющее общее имущество товарищей. Данное имущество, как говорилось выше учитывается на отдельном балансе товарищем, ведущим общие дела. При этом каждый участник (применяющий ОСН) производит исчисление и уплату налога на имущества, внесенного в качестве вклада в товарищество самостоятельно. В отношении приобретенного/созанного в процессе совместной деятельности имущества исчисление и уплата налога производится пропорционально вкладу товарища в общее дело. Подробнее об этом см. Письмо Минфина РФ от 28.08.2012 г. № 03-03-05-01/12

Резюмируя вышесказанное, напрашивается вывод о том, что при взвешенном и профессиональном подходе ведение учета в простом товариществе не потребует сильного увеличения трудозатрат Вашего персонала, и, безусловно, будет несоизмеримым «недостатком» по сравнению со всеми преимуществами, получаемыми компанией от его использования. При этом никогда не следует забывать о том, что любые инструменты оптимизации являются индивидуальными, невозможно составить универсальный договор/иную документацию, «схему», которые подошли бы всем бизнесменам одновременно. Иначе, все достоинства инструмента могут обернуться для Вас совершенно неожиданными последствиями.

Центр

структурирования бизнеса и налоговой безопасности

taxCOACH

Простое товарищество, при всей сложности его применения, — это уникальный инструмент, предоставляющий возможности для влияния на весь комплекс налоговой, имущественной и управленческой безопасности. Преимущество применения договора простого товарищества в том, что он позволяет не только связать между собой несколько компаний, имеющих целью достижение совместного результата, но и достаточно гибко подходить к регулированию налоговых последствий деятельности каждого из товарищей.

Так, простое товарищество помогает связать между собой самостоятельные компании отдельных циклов единого процесса (производство, сборка, монтаж, сбыт и т.д.) без создания юридического лица. Заключение договора простого товарищества торговой и производственной компаниями для производства и реализации конкретного вида продукции уже становится стандартной практикой. Торговая компания владеет коммерческими связями, навыками по сбыту товара, денежными средствами, а производственная компания — навыками производства и производственным оборудованием. Объединив свои усилия, они совместно производят и продают продукцию, а прибыль от общей деятельности делят между собой в согласованных пропорциях.

Обратившись к нормам Гражданского кодекса РФ, можно выделить следующие характерные черты Простого товарищества:

-

простое товарищество — это объединение двух и более лиц (товарищей). Субъектный состав простого товарищества зависит от целей совместной деятельности, для осуществления которой оно создается. Так, сторонами договора простого товарищества, заключаемого в целях осуществления предпринимательской деятельности (извлечения прибыли) могут быть только коммерческие организации и индивидуальные предприниматели; в случае создания простого товарищества для достижения иных, не запрещенных законом, целей круг субъектов, имеющих право участвовать в создании такого товарищества, Гражданским кодексом не ограничен.

-

простое товарищество не образует юридическое лицо — это объединение самостоятельных хозяйствующих субъектов. Иными словами, простое товарищество — это некая юридическая фикция (виртуальный субъект), существующая только на бумаге.

-

цель создания простого товарищества может быть любой: ведение производственной, торговой деятельности, строительство, разработка и т.д., за исключением деятельности, осуществление которой законодательно запрещено.

-

в целях осуществления совместной деятельности товарищи вносят вклады в виде: имущества, имущественных прав, денежных средств, ценных бумаг; навыков, умений, знаний; деловых связей, деловой репутации. Размер и вид вносимого каждым товарищем вклада определяется конкретными целями совместной деятельности, возможностями каждого из товарищей и их договоренностями между собой.

Судебная практика положительно относится к возможности внесения в качестве вклада квот, промысловых лимитов, например, на вылов рыбы (Постановление ВАС РФ от 01.03.2012 г. по делу № А73-6230/2010). В тоже время, как показывает практика, при осуществлении совместной лицензируемой деятельности необходимо наличие лицензий у всех, непосредственно осуществляющих такую деятельность, товарищей (Постановление Арбитражного суда Амурской области от 27. 03. 2012 г. по делу № А04-221/2012). Равным образом, это касается и свидетельства СРО о допуске к строительным работам, которое нельзя внести в качестве вклада в простое товарищество.

Денежная оценка вклада каждого товарища осуществляется по соглашению всех товарищей. При этом доли в распределении прибыли необязательно должны быть равными и соответствовать размеру внесенного вклада, что позволяет перераспределять получаемые доходы в пользу товарища с наименьшей ставкой налогообложения.

Схематично конструкция договора простого товарищества выглядит следующим образом:

Участвуя в договоре простого товарищества, каждый из товарищей свободен в одновременном ведении и обычной для него хозяйственной деятельности: в заключении договоров, выполнении работ, оказании услуг, осуществлении производства и/или реализации товаров.

Для третьих лиц при этом ничего не меняется: участники простого товарищества могут не афишировать во вне заключение такого договора (так называемое негласное товарищество). Поэтому третьи лица могут не знать, действует ли организация в своих интересах или в интересах товарищества.

При этом, в случае одновременного осуществления деятельности в своем интересе и в интересах товарищества, участник простого товарищества должен обеспечить раздельный учет доходов и расходов, имущества. В договоре простого товарищества также возможно предусмотреть, что любые действия товарища по умолчанию являются действиями в интересах товарищества.

Порядок раздельного учета законодательно не установлен, поэтому ответственное лицо должно разработать его самостоятельно и закрепить в своей учетной политике (Письмо Минфина РФ от 11.04.12г. № 03-07-08/01).

Вместе с тем, например Постановлением Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по НДС» закреплено: «В случае, если реализацию товаров (работ, услуг), имущественных прав осуществляет участник товарищества, исполняющий обязанности налогоплательщика налога на добавленную стоимость, при составлении этим участником товарищества счетов-фактур порядковый номер счета-фактуры через разделительный знак «/» (разделительная черта) дополняется утвержденным участником товарищества цифровым индексом, обозначающим совершение операции в соответствии с конкретным договором простого товарищества» (п.1 разд.II).

Участник Договора Простого товарищества может быть наделен дополнительно тремя различными функциями:

-

ведение бухгалтерского учета общего имущества товарищей (п. 2 ст. 1043 ГК РФ);

-

ведение общих дел от имени всех товарищей на основании п. 2 ст. 1044 ГК РФ, включая заключение договоров с контрагентами;

-

ведение общего учета операций, подлежащего обложению НДС в соответствии со ст. 174.1 НК РФ.

При этом участник договора простого товарищества может быть наделен как одной из вышеуказанных обязанностей, так всеми вместе. Как правило, для удобства эти роли совмещает один товарищ и в таком случае его принято называть «товарищем, ведущим общие дела».

Подробнее о порядке ведения бухгалтерского и налогового учета в рамках простого товарищества читать .

На практике совместная деятельность выглядит следующим образом: каждый из товарищей реализует порученную ему функцию, а товарищ, ведущий общие дела, ведет учет абсолютно всех доходов и расходов, как на основании собственных документов, так и на основании документов, представленных другими товарищами. Доходы и расходы учитываются по методу начисления (требование п.4 ст. 273 НК РФ).

По окончании отчетного (налогового) периода товарищ, ведущий общие дела, распределяет финансовый результат между всеми товарищами в порядке и долях, предусмотренных договором; именно этот доход учитывается товарищами в целях налогообложения и с него необходимо уплатить налог на прибыль или единый налог по УСН.

Порядок налогообложения совместной деятельности имеет ряд особенностей:

-

В соответствии со ст.174.1 НК РФ вся деятельность простого товарищества облагается налогом на добавленную стоимость (читайте также — Особенности уплаты НДС в Простом товариществе), независимо от того, какие режимы налогообложения применяют его участники. Иными словами: даже если все участники простого товарищества находятся на упрощенной системе налогообложения, вся выручка от совместной деятельности в рамках простого товарищества будет облагаться НДС. При этом также есть право на применение налоговых вычетов по НДС.

-

Учитывая, что простое товарищество не является самостоятельным юридическим лицом и, соответственно, налогоплательщиком, НК РФ ввел специальную роль — «лицо, исполняющее обязанности плательщика НДС». Им является товарищ, ведущий общие дела. Причем в качестве такого товарища может выступать как организация, так и индивидуальный предприниматель, вне связи с их системой налогообложения.

Декларация по НДС подается в налоговый орган от имени товарища, ведущего учет операций, подлежащих обложению НДС, а не от имени самого товарищества — Письмо Минфина от 15.06.2009 № 03-11-09/212. Участник, ведущий учет операций, предоставляет одну декларацию — как по собственным, так и по операциям простого товарищества.

Учитывая, что нормами НК РФ не предусмотрен раздельный учет налоговым органом сумм НДС, подлежащих уплате в связи с выполнением договора простого товарищества, его участник, на которого возложено ведение общего учета операций, в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом, представляет в налоговый орган по месту своего учета одну налоговую декларацию. При этом товарищ, на которого возложено ведение общего учета операций, на основании п. 5 ст. 174.1 Кодекса ведет учет операций, совершенных по каждому указанному договору, отдельно.

Письмо Минфина России от 05.04.2012 № 03-07-15/34

В связи с этим заключать договоры поставки товаров (оказания услуг, выполнения работ) от имени простого товарищества и выставлять по ним счета-фактуры может любой товарищ, а не только «товарищ, ведущий общие дела». А вот счета-фактуры по затратным договорам (приобретение материалов, товаров (услуг), арендная плата для целей ведения совместной деятельности) должны быть оформлены именно на товарища, ведущего общие дела.

При этом простое товарищество начисляет НДС по общим правилам: может использовать льготные ставки 10% и 0%, пользоваться освобождением от НДС определенных операций в соответствии со ст.149 НК РФ.

Подробнее о порядке выставления счетов-фактур в рамках товарищества можно почитать .

- Полученная же товариществом прибыль облагается уже на уровне товарищей, согласно применяемой ими системе налогообложения.

Каждый товарищ будет учитывать у себя не выручку, а прибыль (финансовый результат деятельности), которую товарищ, ведущий общие дела, распределит пропорционально размеру вкладов (п.4 ст.278 и п.9 ст.250 НК РФ). Для товарищей такая распределенная прибыль для целей налогообложения считается внереализационным доходом.

Технически данная норма будет реализована следующим образом: Все затраты, отнесенные к общим расходам товарищества, независимо от того, каким товарищем они понесены, учитывает товарищ, ведущий общие дела, который ежеквартально определяет финансовый результат деятельности товарищества (все доходы минус все расходы) и распределяет полученную прибыль между товарищами, которые отразят полученные суммы для целей налогообложения.

Доходом каждого из товарищей является распределенная в его пользу прибыль, соответствующая его доле в простом товариществе. Налог с доходов исчисляется и уплачивается каждым товарищем самостоятельно в соответствии с применяемой системой налогообложения. При этом участники простого товарищества, применяющие УСН, могут выбрать в качестве объекта только «доходы минус расходы» (п. 3 ст.346.14 НК РФ).

Таким образом, с точки зрения налогообложения доходов договор простого товарищества позволяет:

-

существенно расширить резервы на применение УСН, так как при исчислении предельного размера доходов (с 2017 г. лимит — 150 млн./руб.) за основу берется не выручка, а распределенная чистая прибыль. Также это поможет сделать организации менее «заметными» для ИФНС по показателям деятельности.

-

товарищам, применяющим УСН, в части операций в рамках договора простого товарищества учесть все расходы, предусмотренные гл. 25 НК РФ, несмотря на то, что перечень расходов при применении УСН является закрытым.

-

оптимизировать налоги с доходов посредством переноса части маржинального дохода с товарища, уплачивающего налог на прибыль по ставке 20%, на товарищей-«упрощенцев». Выгода от легальной экономии налога с доходов особенно на лицо, когда:

-

товарищ — «упрощенец» осуществляет вид деятельности, подпадающий под пониженные ставки единого налога, устанавливаемые на уровне субъектов РФ (например, в Свердловской области — 5% для производственных, строительных и иных видов деятельности, в других регионах есть аналогичные «плюшки»);

-

в совместной деятельности участвует товарищ — вновь зарегистрированный ИП, подпадающий под двухлетние налоговые каникулы.

Дополнительным бонусом является и возможность применения товарищем-«упрощенцем» по тем же видам деятельности пониженной ставки страховых взносов в размере 20 %.

Тут следует упомянуть, что на практике возникает вопрос, учитывается ли доход, полученный от участия в простом товариществе, при определении права на получение различных привилегий, предусмотренных законодательством (пониженные ставки единого налога на УСН, страховых взносов, налоговые каникулы, ЕСХН).

По мнению налоговых органов, полученный товарищем доход представляет собой долю от финансового результата деятельности всех участников договора простого товарищества и учитывается в составе внереализационных доходов (а не доходов от реализации произведенной продукции), в связи с чем деятельность такого товарища не может быть признана производственной.

По нашему же убеждению, само по себе заключение компанией договора простого товарищества, без изменения характера ее деятельности, не должно влиять на использование возможностей, предусмотренных законодательством, за исключением случаев, прямо предусмотренных Налоговым кодексом РФ.

Например, законодатель предусмотрел запрет на применение участниками договора простого товарищества системы налогообложения в виде ЕНВД (п.2.1 ст.346.26 НК РФ) и упрощенной системы налогообложения с объектом «доходы» (п.3 ст.346.14 НК РФ).

В тех случаях, когда прямой запрет не установлен, нужно исходить из принципа «разрешено все, что прямо не запрещено». Такого же подхода придерживается и ВАС РФ.

Так, еще в 2010 г. ВАС РФ разрешил подобный вопрос в отношении права на применение товарищем ЕСХН в пользу последнего (см. Постановление Президиума ВАС РФ от 28.12.2010 N 9534/10 по делу № А57-24991/2009).

На рассмотрение Президиума ВАС РФ был передан вопрос: учитываются ли в доле дохода, дающей право на применение единого сельскохозяйственного налога (далее — ЕСХН) (доля доходов от реализации сельскохозяйственной продукции собственного производства должна составлять не менее 70%), доходы, полученные в рамках договора простого товарищества.

Суть спора была в следующем: налогоплательщик заключил договор простого товарищества , согласно которому стороны договора объединили свои усилия в целях производства сельскохозяйственной продукции (яровой и озимой пшеницы, ржи, проса, нута и подсолнечника). При этом доход налогоплательщика от участия в данном договоре составил 97%.

Налоговый орган посчитал, что поскольку полученный доход является внереализационным, он не может быть учтен при определении пропорции, дающей право на применение ЕСХН. Налогоплательщику были доначислены налоги (налог на прибыль и НДС), пени и штрафы исходя из того, что фактически он применял общую систему налогообложения.

Суды трех инстанций поддержали позицию налогового органа и отказали в удовлетворении требований налогоплательщика. По мнению судов, НК РФ связывает право на применение ЕСХН с доходом от реализации сельскохозяйственной продукции собственного производства. Доход же, полученный от участия в договоре простого товарищества, является внереализационным.

Высший Арбитражный Суд РФ не согласился с выводами нижестоящих судов и налогового органа, отменил судебные акты и принял постановление об удовлетворении требований налогоплательщика

(Постановление Президиума ВАС РФ от 28.12.2010 № 9534/10)

Полагаем, что по аналогии может быть решен вопрос с правом производственных предприятий, для которых Налоговым кодексом РФ установлена пониженная ставка, применять ставку страховых взносов в размере 20% при заключении ими договора простого товарищества.

Рассмотрим на примере преимущества договора простого товарищества по сравнению с договором переработки давальческого сырья. Наша задача — связать между собой условные компании «Торговый дом» и «Производство». Производственные активы при этом находятся в собственности отдельного юридического лица — «Хранителя активов», которое применяет ОСН.

Условные исходные данные:

-

арендная плата, причитающаяся «Хранителю активов» за использование производственного помещения и оборудования, включая коммунальные расходы, — 1 млн.руб., в том числе НДС;

-

ФОТ производственных сотрудников — 3 млн.руб. в месяц;

-

прочие расходы производства — 500 тыс.руб.

1 вариант:

Торговый дом и Производство связаны между собой договором простого товарищества. НДС в составе арендной платы полностью принимается к вычету. «Производство» имеет право применять пониженную ставку страховых взносов 20 %.

2 вариант:

Между Торговым домом и Производством заключен привычный договор переработки давальческого сырья. Производственная компания, также как в 1 варианте, применяет УСН с пониженной ставкой налога с доходов и страховыми взносами. Однако НДС, уплаченный арендодателю, не принимается к вычету, увеличивая себестоимость услуг по переработке.

3 вариант:

Не желая терять вычет по НДС, производственная компания переводится на общую систему налогообложения. Одновременно она лишается возможности оптимизации страховых взносов и налога с доходов.

Мы видим тенденцию, что во втором и третьем случае нам приходится выбирать — сделать выбор в пользу НДС или страховых взносов с налогом на прибыль. Выбор зависит от конкретных показателей. Простое товарищество позволяет убить сразу двух… нет, трех зайцев: не потерять на НДС и оптимизировать страховые взносы и налог с доходов.

Иные интересные примеры можно прочитать по .

В качестве других особенностей налогового учета деятельности в рамках договора простого товарищества можно назвать следующие:

-

внесение вклада в простое товарищество не учитывается в качестве расходов передающего товарища (подп. 3 ст. 270 НК РФ), что вполне обоснованно — затраты учитываются единоразово в период их несения;

-

имущество, имущественные и/или неимущественные права, полученные товарищем в пределах его вклада при расторжении договора и распределении общего имущества, не включаются в базу по налогу с доходов (подп.5 п.1 ст.251 НК РФ). Положительная разница соответственно облагается согласно применяемой им системе налогообложения, а отрицательная (то есть убыток) — не учитывается (п.6 ст.278 НК РФ).

-

налог на имущество в отношении имущества, приобретенного и (или) созданного в процессе совместной деятельности, исчисляется и уплачивается участниками договора пропорционально стоимости их вклада в общее дело. В связи с этим участник, применяющий УСН, освобождается от уплаты налога на имущество в своей доле (ст. 377 НК РФ), если конечно налог на имущество по этому объекту не исчисляется, исходя из его кадастровой стоимости (в этом случае налог платят все).

Говоря о налоговых последствия заключения договора простого товарищества, необходимо также упомянуть и о его недостатке — убытки простого товарищества не распределяются между товарищами и не учитываются ими при налогообложении (п. 4 ст. 278 НК РФ). Поэтому объединяться в простое товарищество для ведения деятельности, не приносящей прибыли, изначально экономически нецелесообразно.

Наряду с широкими возможностями применения договора простого товарищества в сфере налоговой оптимизации, он одновременно является полезным инструментом в разрешении некоторых сложных вопросов управления. Так, наглядный эффект от применения этой договорной конструкции достигается при использовании общего имущества, представляющего неделимый объект.

Например, объект недвижимости находится в общей собственности двух или более лиц, одно из которых не принимает непосредственного участия в оперативной деятельности. Заключение договора простого товарищества позволит второму собственнику в качестве товарища, ведущего общие дела, единолично заключать договоры аренды, договоры на обслуживание и т.п., после чего распределять уже чистый доход («все доходы минус все расходы») в пользу каждого из собственников в согласованных пропорциях.

Все описанное доказывает, что не стоит упускать из внимания такой непростой инструмент как простое товарищество.

Обсудить материал

Документ : Совместная деятельность с участием нерезидента: налогообложение прибыли

Совместная деятельность с участием нерезидента:

налогообложение прибыли

Как облагается налогом прибыль, полученная от совместной деятельности при участии нерезидента? Каким образом такое налогообложение будет отражено в декларации о прибыли (для СД)? Налогообложение совместной деятельности на территории Украины без образования юридического лица регламентируется положениями п. 153.14 Налогового кодекса.

В данном случае необходимо обратить внимание на п/п. 153.14.3 НКУ, который гласит:

«Выплата (начисление) части прибыли, полученной участниками совместной деятельности, облагается по ставке, установленной пунктом 151.1 статьи 151 настоящего Кодекса, лицом, уполномоченным вести учет результатов совместной деятельности до/или в ходе такой выплаты”.

Следует отметить, что п/п. 153.14.3 НКУ не ставит обязанность относительно налогообложения прибыли в зависимость от статуса участника совместной деятельности. Следовательно, лицо, уполномоченное вести учет результатов совместной деятельности, должно осуществить налогообложение даже в ситуации, когда участником совместной деятельности является нерезидент.

Налоговое обязательство по налогу на прибыль от совместной деятельности отражается по строкам 10, 11 (с учетом уточнений) и 12 Налоговой декларации о результатах совместной деятельности на территории Украины без образования юридического лица (утверждена приказом Министерства финансов Украины от 28.10.2011 г. № 1352).

Особенности налогообложения доходов участников совместной деятельности — нерезидентов предусмотрены ст. 160 НКУ.

Доходы, полученные от осуществления совместной деятельности на территории Украины, являются доходами, полученными нерезидентом с источником их происхождения из Украины (п/п. 160.1″е” НКУ).

В п. 160.2 НКУ сказано:

«Резидент или постоянное представительство нерезидента, осуществляющие в пользу нерезидента или уполномоченного им лица (кроме постоянного представительства нерезидента на территории Украины) какую-либо выплату из дохода с источником его происхождения из Украины, полученного таким нерезидентом от осуществления хозяйственной деятельности (в том числе на счета нерезидента, которые ведутся в национальной валюте), кроме доходов, указанных в пунктах 160.3 — 160.7 настоящей статьи, обязаны удерживать налог с таких доходов, указанных в пункте 160.1 настоящей статьи, по ставке в размере 15процентов их суммы и за их счет, который уплачивается в бюджет при такой выплате, если иное не предусмотрено положениями международных договоров Украины со странами резиденции лиц, в пользу которых осуществляются выплаты, которые вступили в силу”.

Таким образом, резидент (лицо, уполномоченное вести учет результатов совместной деятельности) обязан удерживать налог с доходов участника совместной деятельности — нерезидента по ставке в размере 15 процентов их суммы и за их счет.

Спасти досадную ситуацию может только международный договор Украины относительно устранения двойного налогообложения. Он может содержать исключение относительно ставки или необходимости налогообложения в отношении конкретной страны, резидентом которой является участник совместной деятельности.

Сумма налогов, которые удерживаются при выплате доходов (прибылей) нерезидентам, отражается по строкам 13, 14 (с учетом уточнений) и 15 Налоговой декларации о результатах совместной деятельности на территории Украины без образования юридического лица, а также по строке 9 приложения ПН к строке 13 данной декларации.

Вышеуказанное дает основания для вывода о необходимости повторного налогообложения: во-первых, налогообложение при выплате (начислении) прибыли, полученной участниками совместной деятельности (на основании п/п. 153.14.3 НКУ), во-вторых, налогообложение при выплате доходов (прибылей) нерезидентам (на основании п. 160.2 НКУ).

В то же время следует отметить, что существуют некоторые аргументы и против подобного повторного налогообложения. Так, в Обобщающей налоговой консультации относительно налогообложения прибыли, полученной в результате совместной деятельности на территории Украины без образования юридического лица на вопрос:

«Включается ли в состав доходов участника договора о совместной деятельности прибыль, полученная таким участником при распределении суммы прибыли от совместной деятельности между участниками договора?” — дается следующий ответ:

«с учетом того что прибыль от совместной деятельности облагается налогом до или во время ее выплаты участникам такой совместной деятельности, такая прибыль повторно не облагается налогом и не включается в состав доходов участников совместной деятельности”.

Используя правовую позицию относительно недопустимости повторного нологообложения прибыли от совместной деятельности, сформулированную в Обобщающей налоговой консультации, можно выразить предположение, что обязанность налогообложения при выплате доходов (прибылей) нерезидентам на основании п. 160.2 НКУ существует только в том случае, если такой доход (прибыль) не был обложен налогом на основании п/п. 153.14.3 НКУ. Однако следует принимать во внимание необходимость доказывания правильности такого ограничительного толкования п. 160.2 НКУ в ходе проверки контролирующего органа, а также при административном или судебном обжаловании.

Станислав Погребняк,

Алла Погребняк

«Бухгалтер» N 29, август (I) 2012 г.

Подписной индекс:

русск. — 74201, укр. — 23635

Соглашение о сотрудничестве и совместной деятельности

Договор о совместной деятельности по первичному размещению ценных бумаг

Договор о творческом сотрудничестве

Договор о совместной деятельности

Договор о совместной деятельности

ДОГОВОР О ДОЛЕВОМ УЧАСТИИ В КАП. РЕМОНТЕ

ДОГОВОР (Извлечение)

ДОГОВОР, ИСКЛЮЧАЮЩИЙ УДЕРЖАНИЕ В КАЧЕСТВЕ СПОСОБА ОБЕСПЕЧЕНИЯ ИСПОЛНЕНИЯ ОБЯЗАТЕЛЬСТВА (Извлечение)

УВЕДОМЛЕНИЕ ОБ УДЕРЖАНИИ ВЕЩИ

Соглашение об отступном

СОГЛАШЕНИЕ О ПРЕКРАЩЕНИИ ОБЯЗАТЕЛЬСТВА ЗАЧЕТОМ ВСТРЕЧНЫХ ОДНОРОДНЫХ ТРЕБОВАНИЙ

ИЗВЕЩЕНИЕ О ПРЕКРАЩЕНИИ ОБЯЗАТЕЛЬСТВА ЗАЧЕТОМ ВСТРЕЧНЫХ ОДНОРОДНЫХ ТРЕБОВАНИЙ

РАСПИСКА В ПОЛУЧЕНИИ ДОКУМЕНТА ПРЕДСТАВИТЕЛЕМ ЮЛ

РАСПИСКА В ПОЛУЧЕНИИ ДОКУМЕНТА ФЛ ОТ ФЛ

ДОГОВОР ПРИСОЕДИНЕНИЯ

СОГЛАШЕНИЕ О ВНЕСЕНИИ ИЗМЕНЕНИЙ И ДОПОЛНЕНИЙ В ДОГОВОР

УВЕДОМЛЕНИЕ О РАСТОРЖЕНИИ ДОГОВОРА В ОДНОСТОРОННЕМ ПОРЯДКЕ

СОГЛАШЕНИЕ ОБ ИЗМЕНЕНИИ И ДОПОЛНЕНИИ ДОГОВОРА

СОГЛАШЕНИЕ О РАСТОРЖЕНИИ ДОГОВОРА

ПРОТОКОЛ РАЗНОГЛАСИЙ

ПРОТОКОЛ СОГЛАСОВАНИЯ РАЗНОГЛАСИЙ

ИЗВЛЕЧЕНИЕ ИЗ ПИСЬМА, СОДЕРЖАЩЕГО АКЦЕПТ НА ИНЫХ УСЛОВИЯХ (НОВАЯ ОФЕРТА)

ИЗВЕЩЕНИЕ ОБ ОТЗЫВЕ АКЦЕПТА

Договор о совместной деятельности (с банком)

Договор на участие в ярмарке

Договор на участие в выставке

Договор о совместной деятельности по первичному размещению ценных бумаг

Приложение к форме № 1-ПП (сведениям о деятельности предприятий, созданных путем приватизации и акционирования) (постановление госкомстата РФ от 16.11.95 № 166)

Договор о коммерческой эксплуатации базы (баз данных)

Договор о совместной хозяйственной деятельности

Договор о совместной деятельности по производству с/х продукции

Договор о совместной деятельности по введению обязательного мед. страхования (на территории области)

Договор о сотрудничестве по организации и проведению обязательного мед. страхования

Договор о совместной деятельности в целях учреждения и обеспечения деятельности филиала для ведения реестра акционеров

Проект типового соглашения между субъектами федерации и зарубежными партнерами о культурном сотрудничестве

Проект типового соглашения о культурном сотрудничестве между субъектами федерации и приграничными партнерами

Проект типового соглашения по приграничному научно-техническому сотрудничеству региональных и местных властей

Проект типового соглашения о приграничном торгово-экономическом сотрудничестве субъектов РФ

Проект типового соглашения о торгово-экономическом сотрудничестве субъектов федерации с зарубежными партнерами

Договор о творческом сотрудничестве

Договор о совместной деятельности (в области правового обеспечения, юридических, информ. услуг и др.)

Договор об иностранных инвестициях

Соглашение о намерениях

Договор о сотрудничестве

Договор о совместной деятельности

Договор о конфиденциальности и неразглашении информации

Договор о совместной деятельности

Соглашение о сотрудничестве и совместной деятельности

Договор о совместной деятельности на долевое инвестирование строительства

Протокол (соглашение) о намерениях

Договор о совместной деятельности

Договор о совместной деятельности (с банком)

Договор о конфиденциальности и неразглашении информации

Договор на участие в ярмарке

Договор на участие в выставке

Протокол (соглашение) о намерениях

Договор о творческом сотрудничестве

Договор о совместной деятельности

Договор о совместной деятельности по первичному размещению ценных бумаг

Договор об иностранных инвестициях

ОБРАЗЕЦ СОГЛАШЕНИЕ О СОТРУДНИЧЕСТВЕ И СОВМЕСТНОЙ ДЕЯТЕЛЬНОСТИ

ОБРАЗЕЦ СОГЛАШЕНИЕ О НАМЕРЕНИЯХ

ДОГОВОР О СОВМЕСТНОЙ ДЕЯТЕЛЬНОСТИ НА ДОЛЕВОЕ ИНВЕСТИРОВАНИЕ СТРОИТЕЛЬСТВА

ПРИЛОЖЕНИЕ К ФОРМЕ N 1-ПП (СВЕДЕНИЯМ О ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ, СОЗДАННЫХ ПУТЕМ ПРИВАТИЗАЦИИ И АКЦИОНИРОВАНИЯ) (ПОСТАНОВЛЕНИЕ ГОСКОМСТАТА РФ ОТ 16.11.95 N 166)

ДОГОВОР О КОММЕРЧЕСКОЙ ЭКСПЛУАТАЦИИ БАЗЫ (БАЗ ДАННЫХ)

ДОГОВОР О СОВМЕСТНОЙ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

Требование о выделе доли

Предварительный договор

Отказ товарища от бессрочного договора простого товарищества

Договор о сотрудничестве

ОБРАЗЕЦ. ПРОЕКТ ТИПОВОГО СОГЛАШЕНИЯ О ТОРГОВО-ЭКОНОМИЧЕСКОМ СОТРУДНИЧЕСТВЕ СУБЪЕКТОВ ФЕДЕРАЦИИ С ЗАРУБЕЖНЫМИ ПАРТНЕРАМИ

ОБРАЗЕЦ. ПРОЕКТ ТИПОВОГО СОГЛАШЕНИЯ О ПРИГРАНИЧНОМ ТОРГОВО-ЭКОНОМИЧЕСКОМ СОТРУДНИЧЕСТВЕ СУБЪЕКТОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ОБРАЗЕЦ. ПРОЕКТ ТИПОВОГО СОГЛАШЕНИЯ ПО ПРИГРАНИЧНОМУ НАУЧНО-ТЕХНИЧЕСКОМУ СОТРУДНИЧЕСТВУ РЕГИОНАЛЬНЫХ И МЕСТНЫХ ВЛАСТЕЙ

ОБРАЗЕЦ. ПРОЕКТ ТИПОВОГО СОГЛАШЕНИЯ О КУЛЬТУРНОМ СОТРУДНИЧЕСТВЕ МЕЖДУ СУБЪЕКТАМИ ФЕДЕРАЦИИ И ПРИГРАНИЧНЫМИ ПАРТНЕРАМИ

ОБРАЗЕЦ. ПРОЕКТ ТИПОВОГО СОГЛАШЕНИЯ МЕЖДУ СУБЪЕКТАМИ ФЕДЕРАЦИИ И ЗАРУБЕЖНЫМИ ПАРТНЕРАМИ О КУЛЬТУРНОМ СОТРУДНИЧЕСТВЕ

ОБРАЗЕЦ. ДОГОВОР О СОВМЕСТНОЙ ДЕЯТЕЛЬНОСТИ В ЦЕЛЯХ УЧРЕЖДЕНИЯ И ОБЕСПЕЧЕНИЯ ДЕЯТЕЛЬНОСТИ ФИЛИАЛА ДЛЯ ВЕДЕНИЯ РЕЕСТРА АКЦИОНЕРОВ

ОБРАЗЕЦ. ДОГОВОР О СОТРУДНИЧЕСТВЕ ПО ОРГАНИЗАЦИИ И ПРОВЕДЕНИЮ ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ

ОБРАЗЕЦ. ДОГОВОР О СОВМЕСТНОЙ ДЕЯТЕЛЬНОСТИ ПО ВВЕДЕНИЮ ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ (НА ТЕРРИТОРИИ ОБЛАСТИ)

ОБРАЗЕЦ. ДОГОВОР О СОВМЕСТНОЙ ДЕЯТЕЛЬНОСТИ (В ОБЛАСТИ ПРАВОВОГО ОБЕСПЕЧЕНИЯ, ЮРИДИЧЕСКИХ, ИНФОРМАЦИОННЫХ УСЛУГ И ДР.)

ОБРАЗЕЦ. ДОГОВОР О СОВМЕСТНОЙ ДЕЯТЕЛЬНОСТИ ПО ПРОИЗВОДСТВУ С/Х ПРОДУКЦИИ

ОБРАЗЕЦ. ДОГОВОР О СОВМЕСТНОЙ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

ОБРАЗЕЦ. ДОГОВОР О КОММЕРЧЕСКОЙ ЭКСПЛУАТАЦИИ БАЗЫ (БАЗ ДАННЫХ)

ОБРАЗЕЦ. ПРИЛОЖЕНИЕ К ФОРМЕ N 1-ПП (СВЕДЕНИЯМ О ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ, СОЗДАННЫХ ПУТЕМ ПРИВАТИЗАЦИИ И АКЦИОНИРОВАНИЯ) (ПОСТАНОВЛЕНИЕ ГОСКОМСТАТА РФ ОТ 16.11.95 N 166)

ОБРАЗЕЦ. ДОГОВОР О СОВМЕСТНОЙ ДЕЯТЕЛЬНОСТИ НА ДОЛЕВОЕ ИНВЕСТИРОВАНИЕ СТРОИТЕЛЬСТВА

ОБРАЗЕЦ СОГЛАШЕНИЕ О НАМЕРЕНИЯХ

ОБРАЗЕЦ СОГЛАШЕНИЕ О СОТРУДНИЧЕСТВЕ И СОВМЕСТНОЙ ДЕЯТЕЛЬНОСТИ

Договор об иностранных инвестициях

Образец. Договор о совместной деятельности по первичному размещению ценных бумаг

Договор о творческом сотрудничестве

Протокол (соглашение) о намерениях

Договор на участие в выставке

Договор на участие в ярмарке

Договор о конфиденциальности и неразглашении информации

Договор о совместной деятельности (с банком)

Договор о совместной деятельности

(Договора 1 — 95 из 95)

Начало | Пред. | 1 | След. | Конец | По стр.

К списку материалов

Договор о совместной деятельности

По договору простого товарищества (договору о совместной деятельности) двое или несколько лиц (товарищей) обязуются соединить свои вклады и совместно действовать без образования юридического лица для извлечения прибыли или достижения иной не противоречащей закону цели.

Необходимо обратить внимание, что сторонами такого договора, заключаемого для осуществления предпринимательской деятельности, могут быть только индивидуальные предприниматели и (или) коммерческие организации.

Указанный договор может быть срочным и бессрочным.

Каждый участник договора о совместной деятельности должен иметь право на участие в управлении общими делами, на долю в праве на общее имущество и на получение части прибыли.

Вклады товарищей предполагаются равными по стоимости, если иное не следует из договора простого товарищества или фактических обстоятельств. Денежная оценка вклада товарища производится по соглашению между товарищами.

Вкладом товарища признается все то, что он вносит в общее дело, в том числе деньги, иное имущество, профессиональные и иные знания, навыки и умения, а также деловая репутация и деловые связи.

На практике, для исключения возможности признания указанного договора незаключенным, следует провести оценку каждого вклада в денежном эквиваленте.

По общему правилу, внесенное товарищами имущество, которым они обладали на праве собственности, а также произведенная в результате совместной деятельности продукция и полученные от такой деятельности плоды и доходы признаются их общей долевой собственностью, если иное не установлено законом или договором либо не вытекает из существа обязательства.

Внесенное товарищами имущество, которым они обладали по основаниям, отличным от права собственности, используется в интересах всех товарищей и составляет наряду с имуществом, находящимся в их общей собственности, общее имущество товарищей.

В договоре стороны могут поручить ведение бухгалтерского учета общего имущества одному из участвующих в договоре юридических лиц.

Пользование общим имуществом товарищей осуществляется по их общему согласию, а при не достижении согласия – в порядке, устанавливаемом судом.

Обязанности товарищей по содержанию общего имущества и порядок возмещения расходов, связанных с выполнением этих обязанностей, определяются непосредственно договором простого товарищества.

При ведении общих дел каждый товарищ вправе действовать от имени всех товарищей, если договором простого товарищества не установлено, что ведение дел осуществляется отдельными участниками либо совместно всеми участниками договора простого товарищества.

При совместном ведении дел для совершения каждой сделки требуется согласие всех товарищей.

В отношениях с третьими лицами полномочие товарища совершать сделки от имени всех товарищей удостоверяется доверенностью, выданной ему остальными товарищами, или договором простого товарищества, совершенным в письменной форме.

Товарищ, совершивший от имени всех товарищей сделки, в отношении которых его право на ведение общих дел товарищей было ограничено, либо заключивший в интересах всех товарищей сделки от своего имени, может требовать возмещения произведенных им за свой счет расходов, если имелись достаточные основания полагать, что эти сделки были необходимыми в интересах всех товарищей. Товарищи, понесшие вследствие таких сделок убытки, вправе требовать их возмещения.

Порядок принятия решений, касающихся общих дел товарищей, определяется непосредственно в договоре. По общему правилу все решения принимаются товарищами по общему согласию.

Порядок покрытия расходов и убытков, связанных с совместной деятельностью товарищей, также определяется соглашением сторон. При отсутствии такого соглашения каждый товарищ несет расходы и убытки пропорционально стоимости его вклада в общее дело.

Соглашение, полностью освобождающее кого-либо из товарищей от участия в покрытии общих расходов или убытков, ничтожно.

Ответственность товарищей по договору зависит от целей совместной деятельности.

Так, если договор простого товарищества не связан с осуществлением его участниками предпринимательской деятельности, каждый товарищ отвечает по общим договорным обязательствам всем своим имуществом пропорционально стоимости его вклада в общее дело. По общим обязательствам, возникшим не из договора, товарищи отвечают солидарно.

Если договор простого товарищества связан с осуществлением его участниками предпринимательской деятельности, товарищи отвечают солидарно по всем общим обязательствам независимо от оснований их возникновения.

По общему правилу, прибыль распределяется пропорционально стоимости вкладов товарищей в общее дело. Иной порядок распределения прибыли может быть предусмотрен непосредственно договором либо иным соглашением сторон.

Соглашение об устранении кого-либо из товарищей от участия в прибыли ничтожно.

Договор простого товарищества прекращается вследствие:

объявления кого-либо из товарищей недееспособным, ограниченно дееспособным или безвестно отсутствующим, если договором простого товарищества или последующим соглашением не предусмотрено сохранение договора в отношениях между остальными товарищами;

объявления кого-либо из товарищей несостоятельным (банкротом), за изъятием, указанным в абзаце втором настоящего пункта;

смерти товарища или ликвидации либо реорганизации участвующего в договоре простого товарищества юридического лица, если договором или последующим соглашением не предусмотрено сохранение договора в отношениях между остальными товарищами либо замещение умершего товарища (ликвидированного или реорганизованного юридического лица) его наследниками (правопреемниками);

отказа кого-либо из товарищей от дальнейшего участия в бессрочном договоре простого товарищества, за изъятием, указанным в абзаце втором настоящего пункта;

расторжения договора простого товарищества, заключенного с указанием срока, по требованию одного из товарищей в отношениях между ним и остальными товарищами, за изъятием, указанным в абзаце втором настоящего пункта;

истечения срока договора простого товарищества;

выдела доли товарища по требованию его кредитора, за изъятием, указанным в абзаце втором настоящего пункта.

При прекращении договора простого товарищества вещи, переданные в общее владение и (или) пользование товарищей, возвращаются предоставившим их товарищам без вознаграждения, если иное не предусмотрено соглашением сторон.

С момента прекращения договора простого товарищества его участники несут солидарную ответственность по неисполненным общим обязательствам в отношении третьих лиц.

Раздел имущества, находившегося в общей собственности товарищей, и возникших у них общих прав требования осуществляется в порядке, установленном статьей 252 ГК РФ.

Товарищ, внесший в общую собственность индивидуально определенную вещь, вправе при прекращении договора простого товарищества требовать в судебном порядке возврата ему этой вещи при условии соблюдения интересов остальных товарищей и кредиторов.

Сторона договора простого товарищества, заключенного с указанием срока или с указанием цели в качестве отменительного условия, вправе требовать расторжения договора в отношениях между собой и остальными товарищами по уважительной причине с возмещением остальным товарищам реального ущерба, причиненного расторжением договора.

В случае, когда договор простого товарищества не был прекращен в результате заявления кого-либо из участников об отказе от дальнейшего в нем участия либо расторжения договора по требованию одного из товарищей, лицо, участие которого в договоре прекратилось, отвечает перед третьими лицами по общим обязательствам, возникшим в период его участия в договоре, так, как если бы оно осталось участником договора простого товарищества.

Договором простого товарищества может быть предусмотрено, что его существование не раскрывается для третьих лиц (негласное товарищество). К такому договору применяются предусмотренные настоящей главой правила о договоре простого товарищества, если иное не предусмотрено настоящей статьей или не вытекает из существа негласного товарищества.

В отношениях с третьими лицами каждый из участников негласного товарищества отвечает всем своим имуществом по сделкам, которые он заключил от своего имени в общих интересах товарищей.

Совместная деятельность

Совместная деятельность сопровождается массой вопросов во взаимоотношениях между участниками. Взаимные обязательства участников совместной деятельности – это сложный объект учета. Регламентирует учет совместной деятельности — ПБУ20/03.

Замечание 1

Отличительной чертой ПБУ20/03 является большое количество отсылок к нормам гражданского законодательства и положению по бухгалтерскому учету «Информация по сегментам» (ПБУ12/2000). В ПБУ20/03 детализированы все требования, предъявляемые к компании и ведению бухгалтерского учета всеми участниками соглашений о совместной деятельности.

Понятие «совместная деятельность» в бухгалтерском учете отличается от термина в гражданском законодательстве.

Информация об участии в совместной деятельности требует раскрытия в бухгалтерской отчетности предприятия при наличии договоров, свидетельствующих о распределение между участниками обязанностей по совместно осуществляемой деятельности с целью получения различных экономических выгод, дохода.

Обязательным условием при организации простого товарищества, в соответствии с гл. 55 Гражданского Кодекса РФ, является определение общей цели, для достижения которой создается данное товарищество.

Цель может быть коммерческой или благотворительной, образовательной и другой.

Согласно Инструкции по применению Плана счетов операции по договорам простого товарищества отражаются в бухгалтерском учете на 58 счете «Финансовые вложения», субсчете «Вклады по договору простого товарищества».

Отдельными группами объектов бухгалтерского учета совместной деятельности являются:

- совместное проведение операций;

- совместное использование активов;

- совместное осуществление деятельности.

Характеристика форм совместной деятельности

Все формы совместной деятельности обладают характеристиками:

- две и более стороны совместной деятельности связаны договором;

- договор регламентирует совместный контроль над совместной деятельностью;

- совместная деятельность осуществляется без образования юридического лица.

При заключении договоров о совместной деятельности основное внимание следует уделить:

- юридической чистоте оформления договора с точки зрения правовой конструкции,

- налоговым последствиям,

- предпринимательским рискам предприятия.

Согласно ПБУ20/03, совместно реализуемыми операциями считается выполнение каждым участником товарищества своего этапа производственного этапа с использованием собственных активов. Каждый участник отражает свою часть расходов и обязательств, свою долю экономических выгод или дохода в бухгалтерском учете на основании условий договора. При таком подходе происходит наименьшее обобществление ресурсов. Для возможности совместно проводить операции, требуется выполнение определенных условий:

- технология изготовления готовой продукции должна предусматривать возможность разделения всех операций на несколько этапов.

- обязанности по продаже результатов работ возлагаются на участника, выполняющего заключительные операции;

- отдельные этапы должны реализовываться отдельными юридическими лицами.

Вклады участников договора в бухгалтерском учете учитываются на соответствующих счетах учета и не переводятся в состав финансовых вложений. Каждый участник ведет бухгалтерский учет доходов, расходов, обязательств и активов по указанным операциям согласно правилам, установленным ПБУ12/2000. Доходы, обязательства, расходы и активы по совместным операциям каждый участник договора учитывает отдельно в доле, к нему относящейся.

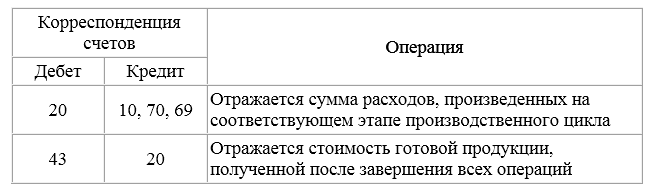

На практике схема бухгалтерских проводок выглядит следующим образом:

Рисунок 1.

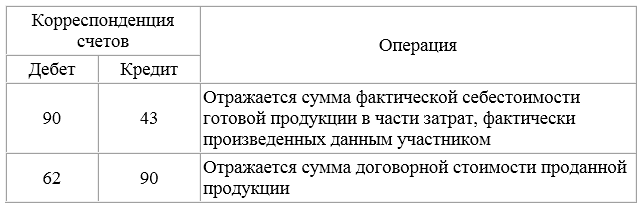

Готовая продукция приходуется по фактической себестоимости на данном этапе производства. При этом, фактическая себестоимость равна фактически произведенным затратам, учтенным на 20 счете «Основное производство».

Проводка, представленная в таблице, оформляется после получения готовой продукции от участника, выполняющего операции на заключительном этапе:

Рисунок 2.

Общая схема проводок зависит от того, каждый участник продает продукцию или исполнитель заключительной операции.

Замечание 2

Если исполнитель заключительного этапа производства то фактически продажа отсутствует, поэтому доходы, полученные от второго участника, не являются выручкой от продажи и отражаются в составе внереализационных доходов по кредиту 91 счета «Прочие доходы и расходы». В дебет 91 счета относится фактическая себестоимость произведенных затрат.

Согласно Гражданскому Кодексу РФ, участниками сделок с третьими лицами по договорам простого товарищества признаются единовременно все, от лица кого совершена сделка. Соответственно при возникновении объекта обложения НДС обязанность по уплате возникает у всех участников договора. Исчисление и уплата НДС могут быть реализованы двумя способами:

- каждый товарищ платит свою долю НДС самостоятельно;

- участники простого товарищества делегирую одному из товарищей право исполнить обязанность по уплате налога.

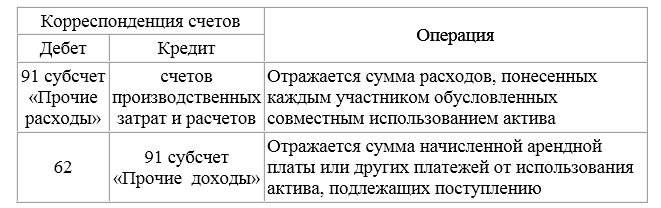

Согласно ПБУ20/03 активы признаются совместно используемым, если имущество находится в общей собственности участников договора. При этом должна быть определена доля каждого собственника в праве собственности и собственники заключают соглашение для совместного использования имущества с целью получения экономических выгод или дохода.

Каждый участник договора фиксирует в бухгалтерском учете долю расходов и обязательств, долю доходов от совместного использования активов. Выше уже говорилось о том, что на практике возможно совместное использование только внеоборотных активов — преимущественно объектов основных средств, относящихся к объектам недвижимости. Деление доходов осуществляется в соответствии с долями каждого из участников. При таком подходе отсутствует необходимость создавать новое юридическое лицо.

Если расчеты с покупателями проводит один из участников, то доходы, предназначенные к получению другими участниками договора, учитываются им как обязательства перед другими участниками. Ведение бухгалтерского учета участники договора осуществляют самостоятельно с учетом норм ПБУ12/2000. Каждый участник договора в собственной отчетности должен признать:

- единоличную долю в совместно используемых активах;

- единоличные собственные обязательства;

- единоличную долю совместных обязательств;

- единоличную долю расходов, обусловленную участием в договоре;

- единоличную долю в совместных расходах;

- единоличную долю в доходах.

Совместное использование активов относится к прочей деятельности, а совместное осуществление операций реализуется в рамках обычной деятельности. В связи с этим для учета затрат и доходов при совместном использовании активов следует применять 91 счет «Прочие доходы и расходы»:

Рисунок 3.

Компания, являющаяся участником договора о совместной деятельности, в бухгалтерской отчетности должна раскрыть следующую информации об участии в простом товариществе:

- цель совместной деятельности и вклад в нее;

- способ извлечения экономической выгоды или дохода;

- классификация отчетного сегмента;

- стоимость активов и обязательств, которые относятся к совместной деятельности;

- суммы доходов, расходов, прибыли или убытка, которые относятся к совместной деятельности.