Содержание

- Зачем нужен учет расходов на продажу?

- Учет расходов на продажу в торговой организации (бухгалтерские проводки)

- Цель и задачи контроля расходов на продажу

- Структура и состав затрат торгового предприятия

- Особенности бухгалтерского учета затрат торговых организаций

- Список литературы диссертационного исследования кандидат экономических наук Дедова, Татьяна Владимировна, 2005 год

Своевременное и эффективное планирование расходов, издержек и затрат предприятия, служит фактором оптимизации его финансово – хозяйственной деятельности, как в краткосрочной, так и в долгосрочной перспективе.

Различные теоретические подходы к анализу, планированию и прогнозированию расходов коммерческой организации, нашли свое практическое применение в ряде отечественных компаний, в тоже время стоит отметить, что единая методологическая база, в т.ч. и на нормативно – правовом уровне, касающаяся планирования и прогнозирования расходов, до сих пор не разработана. Предприятиям различных сфер деятельности требуется свой индивидуальный подход и методологическое обеспечение в процессе планирования и прогнозирования расходов.

Исследование зарубежной практики планирования и прогнозирования расходов коммерческих организаций, на данный момент является хотя и целесообразным, но эта практика ограничена в применении к российским компаниям по ряду факторов. Особенно значимое место планирование и прогнозирование расходов занимает в деятельности предприятий розничной торговли т.к. именно эти предприятия должны учитывать все возможные факторы, влияющие на установление цены на реализуемые товары.

Существенными проблемами, с которыми сталкиваются торговые предприятия, являются проблемы раздельного учета расходов на продажу, данные проблемы могут испытывать те торговые организации, которые помимо основной – торговой деятельности, производят продукцию или оказывают услуги. Тогда учет расходов на продажу и себестоимости произведенной продукции или оказываемых услуг должен вестись параллельно, в связи, с чем возникают определенные трудности.

Зачем нужен учет расходов на продажу?

Вне зависимости от отрасли промышленности, вида деятельности, типа предприятия и процессов производства, в каждой организации всегда осуществляется учет, затраты на продажи характеризуются совокупностью всех расходов, осуществляемых на выпуск, реализацию и сбыт продукции. Учет затрат на продажу продукции включает в себя такие расходы, как амортизация, выплата оплаты труда, социальные отчисления, аренда, содержание помещений, оборудования и инвентаря, ремонт, коммунальные услуги, производственные отходы, брак, упаковка, логистика, хранение и реклама. Учет затрат на производство и продажу продукции ведется на соответствующем бухгалтерском счете, а списание затрат происходит по установленному учетной политикой порядку, либо полностью, либо частично. Для эффективного и динамичного развития предприятия, необходимо своевременно осуществлять учет затрат на производство и продажу продукции, так как показатели учета являются основными составляющими отчетности о рентабельности компании.

В современное время в условиях высокой конкуренции многие компании предпочитают не только удивлять потребителей новой продукцией, но и совершенствовать внутреннюю рабочую деятельность. В подобном случае говорится не только об усовершенствовании производственных и технологических процессов, но и об оптимизации учета, его ведения и контроля. Любая работа, связанная с документацией обусловлена большим объемом информации, его ведением, вводом, обработкой и использованием в отчетности. Каждая ошибка может стать причиной неприятных последствий, вплоть до нанесения ущерба предприятию в виде убытков. Учет затрат на продажу продукции включает в себя немало видов расходов, по каждой статье которых имеется свой аналитический счет, документация и другие нюансы. Необходимо четко и своевременно осуществлять учет затрат на продажу товаров, так как от этого в большей степени зависит успешное завершение производственного цикла и получение прибыли. В подобном случае, влияние человеческого фактора должно быть сведено к минимуму, ведь каким бы успехом не пользовалась продукция предприятия среди потребителей, принося хорошую прибыль, неверное и некорректное ведение и контроль над учетом затрат на продажу продукции может стать препятствием на пути к развитию производственной организации. Продажа продукции, как и производство, важная составляющая часть финансово-хозяйственной деятельности предприятия, и учет, связанный с данным аспектом, необходимо совершенствовать в интересах компании, ее развития и достижения высоких показателей рентабельности.

Учет расходов на продажу в торговой организации (бухгалтерские проводки)

В сфере организаций торговой деятельности на счете 44 «Расходы на продажу следующих расходов (издержек обращения)» возможно отражение коммерческих расходов: на оплату труда; на осуществление перевозки товаров; на аренду; на содержание сооружений, зданий, инвентаря, помещений; на хранение и подработку товаров; на рекламу; с целью представительских расходов и другие расходы, аналогичные по назначению.

В бухгалтерском учете расходы на продажу учитываются на счете 44 «Расходы на продажу». При этом использовать этот счет могут как производственные предприятия, так и торговые организации.

Счет 44 «Расходы на продажу» бухгалтерского учета – это активный синтетический счет. По дебету счета 44 «Расходы на продажу» накапливаются суммы произведенных организацией расходов, связанных с продажей продукции, товаров, работ и услуг.

Учитывая многообразие расходов, которые могут отражаться на счете 44 «Расходы на продажу», бухгалтерские записи по дебету этого счета также могут быть самые разные:

Дебет счета 44 «Расходы на продажу» – Кредит счета 02 «Амортизация основных средств» — отражены амортизационные отчисления по основным средствам, участвующим в процессе реализации готовых изделий;

Дебет счета 44 «Расходы на продажу» – Кредит счета 10 «Материалы» — отпущены материалы на процесс доставки, рекламирования, реализации готовых изделий;

Дебет счета 44 «Расходы на продажу» – Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — отражены услуги транспортной организации по доставке готовых изделий до места их сбыта;

Дебет счета 44 «Расходы на продажу» – Кредит счета 70 «Расчеты с персоналом по оплате труда» — начислена заработная плата персоналу, участвующему в процессе реализации готовых изделий;

Дебет счета 44 «Расходы на продажу» – Кредит счета 69 «Расчеты по социальному страхованию и обеспечению» — начислены страховые взносы во внебюджетные фонды персоналу, привлеченному к процессу реализации готовых изделий;

Дебет счета 44 «Расходы на продажу» – Кредит счета 71 «Расчеты с подотчетными лицами» — отражены расходы подотчетных лиц.

Аналитический учет на счете 44 «Расходы на продажу» организуется по видам и статьям расходов.

По дебету счета 44 «Расходы на продажу» отражается накопление сумм произведенных организацией коммерческих расходов, которые связаны с реализацией продукции, товаров, работ, услуг. Списание с данного счета производится частично либо в полном объеме в дебет счета 90 «Продажи».

Частичное списание подразумевает распределение:

– для организаций в сфере промышленной и другой производственной деятельности в качестве расходов на упаковку и транспортировку;

– для организаций в сфере торговой либо другой посреднической деятельности в качестве затрат на транспортировку.

Анализ порядка формирования коммерческих расходов помогает объективно оценить эффективность расходов, уточнить оптимальность их объема, установить оправданную цену, эффективно использовать сведения об уровне издержек на ближнюю и далекую перспективу, определить механизм регулировать и держать под строгим контролем расходы, спланировать реальный уровень прибыли.

Под контролем следует понимать процесс изучения работы организации, направленный на отслеживание и сопоставление фактических данных с плановыми, а также определяющий законность осуществляемой деятельности и достоверность учетной информации и бухгалтерской отчетности.

Цель и задачи контроля расходов на продажу

Главной целью контроля расходов на продажу в торговых организациях является подтверждение достоверности информации о расходах торговой организации, соответствие их формирования и правильности учета согласно действующим нормативным документам, что предполагает использование аналитических процедур, позволяющих решить поставленные в ходе проведения контроля задачи. К таким задачам можно отнести:

— определение достоверности и полноты данных первичных документов и учетных регистров;

— оценка состояния синтетического и аналитического учета;

— проверка своевременности и полноты отражения операций по учету расходов на продажу и соблюдение требований российского законодательства;

— проверка соблюдения требований, вытекающих из специфики проверяемого хозяйствующего субъекта.

— оценка правильности и обоснованности списания расходов на продажу].

Оптимизация затрат на продажу товаров может происходить несколькими методами. Но не столь важен выбор метода, сколько важен сам процесс учета. Автоматизированный учет затрат позволит своевременно и корректно обрабатывать документацию, выводить показатели и результаты, вследствие чего руководство получает достоверный отчет о деятельности и положении предприятия. Автоматизация учета влияет и на принятие управленческих решений.

Таким образом, учет расходов на продажу имеет важное значение для правильного формирования финансовых результатов деятельности торгового предприятия. Контроль расходов на продажу в торговых организациях должен осуществляться не прерывно и тщательно, что позволит снизить вероятность не желаемых потереть и убытков.

Структура и состав затрат торгового предприятия

Определение 1

Затраты торгового предприятия – это все расходы понесенные организацией, которые связаны с доведением товара от производителя до потребителя.

Главной особенностью затрат торговой организации является то, что они являются более широким понятием, чем издержки обращения. Кроме издержек обращения, в составе затрат торговой организации состоят расходы на закупку товаров, налоги, уплачиваемые за счет финансовых результатов деятельности, и прочие расходы.

Сформированные затраты торгового предприятия позволяют определить самый нижний порог цен реализации товара Особое место в бухгалтерском учете торговых организаций занимают расходы на продажу.

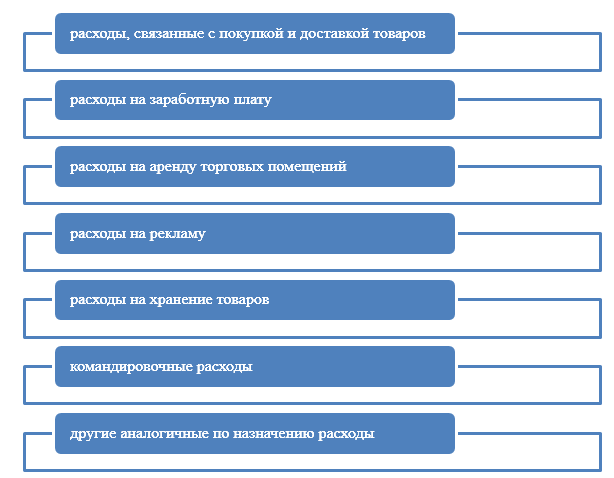

Наиболее распространенными расходами на продажу в торговых организациях, являются следующие (Рис.1):

Рисунок 1. Расходы торговых организаций

Все затраты торговых организаций можно представить в виде:

- единовременных;

- текущих.

Единовременными затратами, чаще всего, являются инвестиции в развитие предприятия (открытые новых магазинов, развитие розничной или оптовой сети, дилерской сети и т.д.)

Текущими затратами являются постоянные издержки обращения (как правило, по одним и тем же статьям расходов).

Особенности бухгалтерского учета затрат торговых организаций

Особое место в бухгалтерском учете торговых предприятий занимают расходы на продажу, учитываемые на счете $44$ «Расходы на продажу». По дебету счета отражаются понесенные организацией расходы, по кредиту счета осуществляется их списание на счет $90-2$ «Себестоимость продаж».

Для формирования финансовых результатов, важное значение занимает правильное распределение расходов на продажу. Бухгалтер ежемесячно анализирует счет $44$ для проверки правильного признания и распределения расходов. По сути, все расходы предприятия, связанные с продажей товаров учитываются на данном счете.

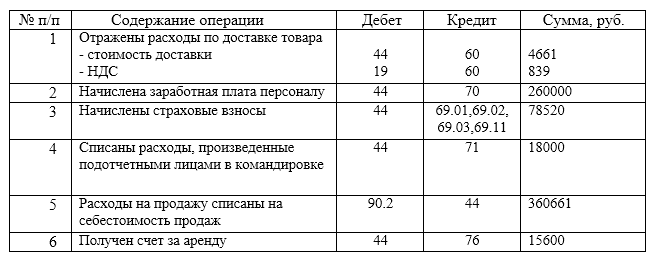

В журнале хозяйственных операций, расходы на продажу формируются следующими проводками (Табл. 1):

Таким образом, для формирования финансовых результатов, счет $44$, является промежуточным. На нем накапливаются расходы на продажу и ежемесячно списываются с кредита счета в дебет счета $90.2$ «Себестоимость продаж».

Замечание 1

Особенностью учета затрат большинства торговых предприятий является именно то, что абсолютно все расходы аккумулируются на счете $44$. Сюда же относят и управленческие расходы (расходы на содержание аппарата управления), а также коммерческие расходы.

Для более прозрачного учета расходов некоторые торговые организации все же выделяют управленческие расходы и отражают их на счете $26$ «Общехозяйственные расходы». При анализе финансовых результатов, данное выделение позволяет увидеть – какую долю в составе расходов занимает содержание аппарата управления предприятия. Таким образом, в аккумулировании расходов предприятия участвуют два основных счета $44$ и $26$.

Затем, при отнесении расходов на себестоимость продаж – их также разделяют, путем использования субсчетов $90.7$ «Коммерческие расходы» и $90.8$ «Управленческие расходы». Исходя из такого распределения, в дебет счета $90.7$ будут относиться косвенные коммерческие расходы с кредита счета $44$, а в дебете $90.8$ будут отражаться общехозяйственные расходы с кредита $26$ счета.

Использование или неиспользование такой аналитики учета затрата торговой организации в обязательном порядке закрепляется в учетной политике предприятия. В этой же учетной политике необходимо указать перечень затрат торговой организации которые можно признавать управленческими или коммерческими в рамках нормативно-установленного перечня расходов.

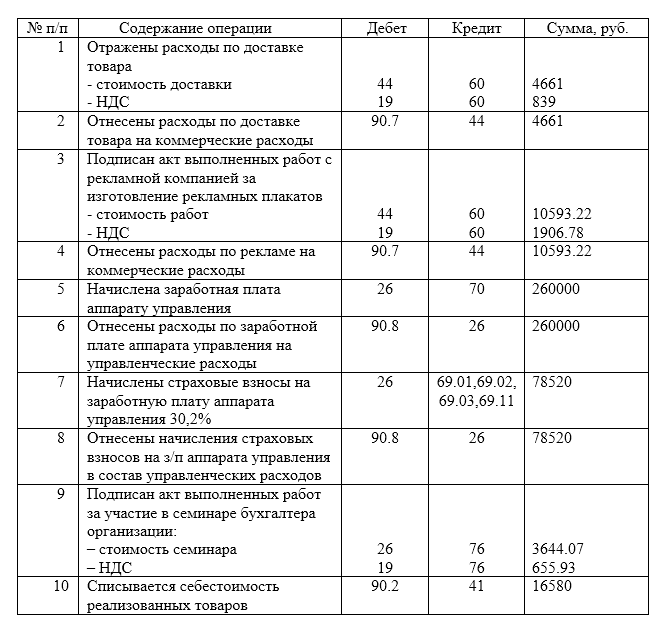

При использовании данной схемы отражения расходов, проводки по учету расходов в торговой организации будут выглядеть следующим образом (Табл. 2)

Рисунок 3. Отражение расходов

Таким образом, используя счета $26$, $90.7$ и $90.8$, можно сразу относить расходы предприятия по их прямому назначению и получить финансовые результаты с наглядными данными о доле таких расходов в общей сумме затрат организации.

Ежедневная текущая деятельность торговой организации связана с осуществлением постоянных затрат. Затраты, которые несет торговая организация по хранению, транспортировке. Приобретению и обработке (фасовке и т.д.) товаров отличаются разнообразием и детализацией .

В соответствии с требованиями нормативных и законодательных актов в области бухгалтерского учета формирование в финансовом учете информации о расходах происходит в соответствии с требованиями ПБУ 10/99 «Расходы организации . Данное положение по бухгалтерскому учету регламентируют методологические основы формирования и отражения в бухгалтерском учете достоверной информации о расходах в ходе хозяйственной деятельности организации .

Для целей управления в организации учет расходов осуществляется по статьям затрат. Таким образом, группировку расходов (издержек обращения) торговой организации можно представить в таком виде:

- транспортные расходы;

- расходы на оплату труда;

- страховые взносы с фонда заработной платы;

- расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря;

- расходы на рекламу;

- потери товаров;

- амортизация основных средств;

- расходы на ремонт основных средств;

- износ санитарной и специальной одежды, приборов и других предметов труда;

- затраты по оплате процентов за пользование кредитами и займами;

- затраты на приобретение товаров различного вида;

- прочие расходы

В соответствии с ПБУ 10/99 к прочим расходам относятся следующие виды расходов :

- расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

- расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной;

- расходы, связанные с участием в уставных капиталах других организаций; расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции ;

- проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов) ;

- расходы, связанные с оплатой услуг, оказываемых кредитными организациями ;

- отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности ;

- штрафы, пени, неустойки за нарушение условий договоров; возмещение причиненных организацией убытков;

- убытки прошлых лет, признанные в отчетном году; суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания ;

- курсовые разницы; сумма уценки активов;

- перечисление средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий.

К категории прочих также относятся расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.).

Таким образом, из всего вышеизложенного следует, что расходы и торговой организации по своей экономической сущности очень разнообразны.

Для обобщения информации о расходах организации от обычных видов деятельности и ее финансовых результатах в рабочем плане счетов финансово-хозяйственной деятельности выделены счета: счет 44 «Расходы на продажу», счет 99 «Прибыли и убытки», счет 84 «Нераспределенная прибыль (непокрытый убыток). На перечисленных счетах формируются аналитические данные, которые в виде оборотов и остатков участвуют в формировании показателей Отчета о финансовых результатах .

Рассмотрим порядок отражения на счетах бухгалтерского учета операции, которые связаны с формированием разнообразных видов расходов на примере конкретной торговой организации ООО «Волгарь-плюс». Данная торговая организация осуществляет реализацию автозапчастей.

В соответствии с требованиями законодательства РФ в области бухгалтерского учета расходов торгового предприятия каждая торговая организация ведет учет транспортно-заготовительных расходов . Различают два вида затрат на транспортировку товаров:

- расходы, связанные с доставкой покупаемых товаров;

- расходы на доставку товаров покупателям.

Порядок учета транспортных затрат в обоих случаях будет существенно отличаться . В первом случае организация включит эти затраты в себестоимость товаров, во втором — либо включит в цену товара, либо будет учитывать обособлено в составе расходов на продажу . Если в документах поставщика стоимость доставки отражена отдельно, то транспортно-заготовительные расходы следует включить в себестоимость товаров . Способы учета транспортно-заготовительных расходов в себестоимости товаров:

- включить транспортно-заготовительных расходов в стоимость товаров ;

- отразить транспортно–заготовительные расходы на счете 44 «Расходы на продажу» в виде отдельной статьи расходов на продажу .

При первом способе необходимо включить транспортно–заготовительные расходы в стоимость товаров. Этот способ, довольно трудоемкий и зачастую противоречит требованию рациональности, однако, в некоторых организациях применяется . Его суть состоит в том, что приобретенный товар приходуется на склад с учетом стоимости транспортно–заготовительных расходов, для этого общая величина транспортно–заготовительных расходов распределяется пропорционально между стоимостью полученных партий товара . В дальнейшем учет товаров ведется в оценке, включающей транспортно–заготовительных расходов .

При использовании второго способа бухгалтер предприятия отражает транспортно-заготовительные расходы на счете 44 «Расходы на продажу» в виде отдельной статьи расходов на продажу . Данный метод применяется в исследуемой торговой организации ООО «Волгарь-плюс».

Транспортно-заготовительные расходы можно учитывать обособленно на счете 44 «Расходы на продажу», для чего на этом счете открывается отдельный субсчет. В ООО «Волгарь-плюс» данный субсчет называется «Транспортные расходы». В конце месяца транспортные расходы, накопленные на счете 44 «Расходы на продажу» субсчет «Транспортные расходы» списываются пропорционально себестоимости проданных товаров за месяц .

Рассмотрим данный вариант учета на фактическом примере исследуемой организации.

ООО «Волгарь-плюс» были закуплены товары. При этом стоимость транспортно-заготовительных расходов поставщик выделил отдельно.

1 партия: Масло моторное 100 шт. по цене 1000 руб., стоимость партии: 100 000 руб. (без НДС).

2 партия: Тормозная жидкость 50 шт. по цене 800 руб., стоимость партии: 40 000 руб. (без НДС).

Общая стоимость полученных товаров: 140 000 руб.

Транспортно-заготовительные расходы: 10 000 руб.

Помимо этого торговая организация сама закупала товары и доставляла их на свой на склад.

Транспортно-заготовительные расходы по самостоятельным закупкам (за месяц): бензин в размере 2000 руб., ремонт автомобиля в размере 4000 руб., заработная плата водителя в размере 15000 руб., начисленные страховые взносы на зарплату водителя (30%) в размере 5000 руб., амортизация автомобиля в размере 1000 руб.

В бухгалтерском учете были сделаны следующие записи :

- оприходована партия масла моторного: Дебет счета 44 «Расходы на продажу» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» -100000 руб.;

- оприходована партия товаров: Дебет счета 44 «Расходы на продажу» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» -40000 руб.;

- учтены расходы на доставку партий товаров: Дебет счета 44 «Расходы на продажу» субсчет «Транспортно-заготовительные расходы» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» -10000 руб.;

- списаны расходы на бензин, израсходованный на доставку товаров: Дебет счета 44 «Расходы на продажу» субсчет «Транспортно-заготовительные расходы» Кредит счета 10 «Материалы» — 2000 руб.;

- учтены расходы на ремонт автомобиля, на котором была осуществлена доставка товаров: Дебет счета 44 «Расходы на продажу» субсчет «Транспортно-заготовительные расходы» Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» — 4000 руб.;

- начислена заработная плата водителю, осуществившего доставку товаров: Дебет счета 44 «Расходы на продажу» субсчет «Транспортно-заготовительные расходы» Кредит счета 70 «Расчеты с персоналом по оплате труда» — 15000 руб.;

- начислены страховые взносы на зарплату водителя, осуществившего доставку товаров: Дебет счета 44 «Расходы на продажу» субсчет «Транспортно-заготовительные расходы» Кредит счета 69 «Расчеты по социальному страхованию и обеспечению» — 5000 руб.;

- отражена амортизация автомобиля, на котором была осуществлена доставка товаров: Дебет счета 44 «Расходы на продажу» субсчет «Транспортно-заготовительные расходы» Кредит счета 02 «Амортизация основных средств» — 1000 руб.

По мере продажи товаров в бухгалтерском учете делается запись:

Дебет 90.2 Кредит 44 «Расходы на продажу» субсчет «Транспортно-заготовительные расходы» — 47000 руб.

Торговое предприятие обязано передать покупателю товар в упаковке . Расфасовывая товары, организация может использовать рекламную упаковку. Так, на коробке или пакете может быть размещена информация о самой организации (ее реквизиты, логотип), об ассортименте товаров и т. п. . Если упаковка (даже с явными признаками рекламы) является неотъемлемой частью производимой продукции, затраты на ее изготовление относятся к материальным расходам на приобретение сырья или материалов полностью (п.п. 2 п. 1 ст. 254 НК РФ) . Ведь эти расходы являются необходимым компонентом при производстве продукта, следовательно, прямыми расходами, а не косвенными (как, например, реклама) . Рассмотрим на фактическом примере исследуемой торговой организации учет операций по фасовке товаров .

ООО «Волгарь-плюс» приобрело не расфасованные в индивидуальную упаковку салфетки для полировки автомобилей за 110000 руб. (в том числе НДС — 10000 руб.) и упаковочные пакеты с рекламной информацией и логотипом торговой организации за 11800 руб. (в том числе НДС — 1800 руб.). Товар и упаковка были переданы на давальческих основаниях сторонней организации для расфасовки товара. Организации за услуги по упаковке товаров (салфетки для полировки) уплачено 11800 руб. (в том числе НДС — 1800 руб.). В отчетном периоде торговая организация ООО «Волгарь-плюс» реализовала покупателям половину упакованных товаров (салфетки для полирования) на сумму 132000 руб. (в том числе НДС — 12000 руб.). Учетной политикой для целей бухгалтерского учета предусмотрено, что расходы по предпродажной подготовке (упаковке) включаются в фактическую себестоимость товаров.

В бухгалтерском учете были сделаны записи:

- оприходован товар (салфетки для полировки), подлежащий расфасовке в рекламные упаковки: Дебет счета 41 субсчет «Товары на складе не расфасованные» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — 100000 руб. (110000 руб. -10000 руб.);

- отражена сумма НДС, предъявленная поставщиком товара (салфетка для полировки): Дебет счета 19 субсчет «НДС по приобретенным материально-производственным запасам» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — 10000 руб.;

- принят к вычету НДС, предъявленный поставщиком товара (салфетки для полировки): Дебет счета 68, субсчет «НДС» Кредит счета 19 субсчет «НДС по приобретенным материально-производственным запасам» — 10000руб.;

- поставленная партия (салфетка для полировки) оплачена поставщику: Дебет счета 60 «Расчеты с поставщиками и подрядчиками» Кредит счета 51 «Расчетные счета» — 110000 руб.

Приобретенные упаковочные пакеты являются особым видом МПЗ — тарой. В торговых организациях тара учитывается на счете 41 «Товары» субсчет «Тара под товаром и порожняя» .

Следующим видом расходов является оплата труда работников предприятия. В данном случае особенностей и трудностей в оформление учетных записей по данному виду расходов нет. Учет оплаты труда в исследуемой торговой организации ведется с использованием счета 70 «Расчеты с персоналом по оплате труда» .

Рассмотрим на примере ООО «Волгарь-плюс» порядок отражения на счетах бухгалтерского учета соответствующего вида операций.

Начислена заработная плата работникам торгового зала. Фонд оплаты труда данной категории работников торговой организации составил 123000 руб. Сделана следующая бухгалтерская запись:

- начислена заработная плата работникам магазина: Дебет счета 44 «Расходы на продажу» Кредит счета 70 «Расчеты с персоналом по оплате труда» — 123000 руб.

В ООО «Волгарь-плюс» также осуществляются расчеты по аренде зданий и сооружений.

ООО «Волгарь-плюс» арендовало у юридического лица здание магазина. Срок аренды 10 месяцев. Размер арендных ежемесячных платежей составляет 120000 руб. в том числе НДС -18305 руб.

Сделаны следующие бухгалтерские записи:

- получен объект основных средств: Дебет счета 001 «Арендованные основные средства» — 101695 руб.

- начислена ежемесячная арендная плата за помещение магазина: Дебет счета 44 «Расходы на продажу» Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» — 101695 руб.

- учтен НДС по ежемесячной арендной плате: Дебет счета 19 «НДС по приобретенным материальным ценностям» Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» — 18305 руб.

- перечислена арендная плата: Дебет счета 76 «Расчеты с разными дебиторами и кредиторами» Кредит счета 51 «Расчетные счета» — 120000 руб.

- списана ежемесячная арендная плата за помещение магазина: Дебет счета 90/2 «Себестоимость продаж» Кредит счета 44 «Расходы на продажу» — 120000 руб.

В исследуемой организации ООО «Волгарь-плюс» в собственности находится целый ряд основных средств, который включает в себя здания, сооружения, транспортные средства, оборудования и т.д. В ходе осуществляемого вида деятельности на стоимость используемых объектов основных средств, в соответствии с требованиями законодательства начисляется амортизация . В ООО «Волгарь-плюс» используется линейный метод начисления амортизации.

Для организации учета основных средств в ООО «Волгарь-плюс» используются субсчета к счету 02 «Амортизация основных средств»:

02.1 — «Амортизация собственных основных средств»;

02.2 – «Амортизация собственных основных средств, сданных в аренду»;

02.3 – «Амортизация арендованных основных средств»;

02.4 – «Амортизация объектов доходных вложений».

Начисление амортизации (износа) производится ежемесячно исходя из норм амортизационных отчислений.

В учете начисление амортизации в исследуемой торговой организации производится ежемесячно и отражается бухгалтерской записью:

- начисление амортизации на объекты основных средств: Дебет счета 44 «Расходы на продажу» Кредит счета 02.1 «Амортизация основных средств» субсчет «Амортизация собственных основных средств» — 200 руб.

В ходе текущей деятельности ООО «Волгарь-плюс» возникает необходимость осуществлять ремонт основных средств. Таким образом, возникают расходы на ремонт основных средств.

Как правило, предприятия торговли не имеют своих отдельных структурных подразделений по производству ремонтных работ, в связи, с чем для них присущ подрядный способ выполнения работ с заключением договоров со специализированными организациями . Для списания затрат на оплату стоимости проводимого ремонта и обслуживания в ООО «Волгарь-плюс» вправе прибегнуть к одному из трех вариантам их отражения по счетам бухгалтерского учета . Исследуемая торговая организация использует метод, при котором затраты на оплату стоимости проводимого ремонта и обслуживания списываются непосредственно на счета учета издержек обращения (при условии, что организации в установленном порядке и согласно положениям своей учетной политики не создают специально для данных целей резерв предстоящих расходов или не отражают расходы по неравномерно производимому ремонту в составе расходов будущих периодов) . При этом составляют следующие бухгалтерские записи:

- дебет счета 44 «Расходы на продажу» кредит счетов 60 «Расчеты с поставщикам-и и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» — затраты по оплате ремонтных работ, выполненных сторонними организациями (без НДС);

- дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям» кредит счетов 60, 76 — НДС с работ, выполненных сторонними организациями;

- дебет счета 44 кредит счета 70 «Расчеты с персоналом по оплате труда» — расходы на оплату труда работников, также задействованных на ремонте тех или иных объектов основных средств;

- дебет счета 44 кредит счета 69 «Расчеты по социальному страхованию и обеспечению» — отчисления страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний с выплат по оплате труда в пользу работников, занятых выполнением ремонтных работ;

- дебет счета 44 кредит счетов 10 «Материалы» — стоимость собственных материальных запасов, отпущенных для выполнения ремонтных работ (если для этих целей используются запасы, ранее учтенные в составе товаров, осуществляется их перевод в состав материалов — дебет счета 10 кредит счета 41 «Товары»).

Дебет 90 «Продажи» Кредит 44 «Расходы на продажу» -списаны издержки обращения

В связи со спецификой деятельности любой торговой организации связано с приобретением и износом санитарной и специальной одежды, приборов и других предметов труда . В состав специальной одежды входит: специальная одежда, специальная обувь и предохранительные приспособления .

В ООО «Волгарь-плюс» — это куртки, брюки, халаты, различная обувь, рукавицы, очки и другие виды специальной одежды.

Поступление специальной одежды в бухгалтерском учете отражается аналогично поступлению иных видов запасов . Спецодежда оценивается по фактической себестоимости, которая определяется в зависимости от источников поступления (покупка, передача безвозмездно, поступление в счет вклада в уставный (складочный) капитал, поступление иным предусмотренным законодательством путем или изготовление организацией самостоятельно) .

Для учета специальной оснастки и специальной одежды к счету 10 «Материалы» в исследуемом торговой организации открыты два субсчета :

- «Специальная оснастка и специальная одежда на складе»;

- «Специальная оснастка и специальная одежда в эксплуатации».

В ООО «Волгарь-плюс» приобретена специальная одежда для продавцов, фактическая себестоимость приобретения которой составила 24000 руб., срок полезной эксплуатации определен в 2 года. Продавцам спецодежда выдана в феврале. Фактически спецодежда использовалась до августа. При ликвидации оприходована ветошь на сумму 100 руб.

В бухгалтерском учете сделаны записи:

- на сумму расходов по приобретению специальной одежды: Дебет счета 10 субсчет «Специальная оснастка и специальная одежда на складе» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — 24000 руб.

- на сумму стоимости спецодежды, переданной в эксплуатацию: Дебет счета 10 субсчет «Специальная оснастка и специальная одежда в эксплуатации» Кредит счета 10 субсчет «Специальная оснастка и специальная одежда на складе» — 24000 руб.;

- на сумму ежемесячного погашения стоимости спецодежды: Дебет счета 44 «Расходы на продажу» Кредит счета 10 субсчет «Специальная оснастка и специальная одежда в эксплуатации» -2000 руб.

- на сумму оприходованной ветоши: Дебет счета 10 субсчет «Прочие материалы» Кредит счета 91 субсчет «Прочие доходы» — 100 руб.

Дебет 90 «Продажи» Кредит 44 «Расходы на продажу» -списаны издержки обращения.

Если фактическая (первоначальная) стоимость специальной одежды одновременно учитывалась на забалансовом счете, соответствующая сумма должна быть списана в момент закрытия субсчета «Специальная оснастка и специальная одежда в эксплуатации» .

Далее необходимо рассмотреть порядок синтетического учета таких важных расходов как расходы на продвижение товаров, т.е. на рекламу.

Расходы на рекламу, произведенные торговой организацией, отражаются в бухгалтерском учете по дебету балансового счета 44 «Расходы на продажу» по статье «Расходы на рекламу» . На эту статью относят следующие расходы :

ООО «Волгарь-плюс» для проведения рекламной предновогодней компании заказала в типографии поздравительные открытки покупателям со своим фирменным знаком. Открытки предназначены для раздачи в торговых залах магазина. Всего изготовлено 200 открыток. Типография выставила счет за изготовление открыток на сумму 2360 рублей, в том числе НДС-360 руб. В бухгалтерском учете сделаны следующие записи:

- оприходованы открытки на складе: Дебет счета 10.1 «Материалы» субсчет «Сырье и материалы» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» – 2000 руб.

- отражен в учете НДС, предъявленный типографией: Дебет счета19-3 «НДС по приобретенным материальным ценностям» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» – 360 руб.

- списана стоимость розданных открыток на рекламные расходы: Дебет счета 44 «Расходы на продажу» Кредит счета 10.1 «Материалы» субсчет «Сырье и материалы» – 2000 руб.

- оплачен счет типографии (перечислены денежные средства с расчетного счета торговой организации): Дебет счета 60 «Расчеты с поставщиками и подрядчиками» Кредит счета 51 «Расчетные счета» – 2360 руб.

Дебет 90 «Продажи» Кредит 44 «Расходы на продажу» -списаны издержки обращения.

В бухгалтерском учете затраты на рекламу включаются в состав расходов на продажу без ограничений. Однако для целей налогообложения при опреде-лении налоговой базы по налогу на прибыль указанные расходы принимаются только в пределах норм .

Таким образом, учет доходов и расходов от основной деятельности торговой организации в соответствии с планом счетов должен осуществляться на счете 90 «Продажи» . Сумма выручки за проданные товары должна отражаться по кредиту этого счета, а по дебету отражаться себестоимость проданных товаров, а также сумма налога на добавленную стоимость, исчисляемая с суммы выручки . В конце каждого месяца путем сопоставления кредитового и дебетового оборотов должен определяться финансовый результат . Если разница между выручкой без налогов и себестоимостью продаж положительная, в учете показывается прибыль, в обратном случае – убыток .

Без преувеличения можно сказать, что вопросы при организации работы, составлении графиков работы и начислении зарплаты в сфере торговли возникают почти каждый день. Ведь здесь не подходит всем привычный 8-часовой рабочий день, поскольку продовольственные магазины работают по 10–14 часов, а иногда — круглосуточно. К сожалению, о надлежащей организации работы и соблюдении норм КЗоТ руководство магазинов не всегда помнит, поэтому цена ошибки достаточно высока…

Какие нормы КЗоТ нужно соблюдать в сфере торговли

Какой бы режим работы не был у магазина или торгового центра, начинать нужно с того, чтобы определиться, по какому календарю (5-дневной или 6-дневной рабочей неделе) он будет составлять графики работы. Основой для расчетов норм рабочего времени являются нормы продолжительности рабочего времени в неделю и за день, определенные в соответствии с требованиями ст. 50 и 51 КЗоТ.

Напомним

Общим выходным днем согласно ст. 67 КЗоТ является воскресенье, а второй выходной день при 5-дневной рабочей неделе может быть установлен сразу же за ним.

На предприятиях, связанных с обслуживанием населения, в частности, и в заведениях торговли, в которых работа не может прерываться в общий выходной день, устанавливают другие выходные дни по согласованию с местными советами (ст. 68 КЗоТ).

К тому же на предприятиях, приостановление работы которых невозможно, в т. ч. из-за необходимости непрерывного обслуживания населения, выходные дни могут предоставлять в разные дни недели поочередно каждой группе работников согласно графику сменности, утвержденному работодателем по согласованию с первичным профсоюзом (профсоюзным представителем) предприятия (ст. 69 КЗоТ).

Но когда мы начинаем применять вышеизложенные нормы на практике, то просто отчаиваемся. Многие, чтобы не «утонуть» в этих проблемах, лишь табелируют продавцов и кассиров ежедневно по 8 часов, а фактически же они работают больше.

Рисков в таком случае предостаточно.

Список литературы диссертационного исследования кандидат экономических наук Дедова, Татьяна Владимировна, 2005 год

1. Законодательные акты, инструкции и положения по бухгалтерскому учету и налогообложению

5. Закон РФ «О бухгалтерском учете» от 21.10.1996. № 129- ФЗ (в ред. Федерального закона от 23.07Л998. № 123-ФЭ). М.: ИНФРА-М, 2002. -14с.

10. Концепция развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу (одобрено приказом Министерства финансов Российской Федерации от 1 июля 2004 г. № 180) // Финансовая газ. 2004. — 15 июля.

11. Международные стандарты финансовой отчетности. М.: Аскери, 1998. -890с.

13. Налоговый кодекс Российской Федерации. Часть вторая. М.: Ось-89, 2002.-336 с.

14. Налоговый кодекс Российской Федерации. Часть первая. СПб.: Издательский торговый дом «Герда», 1999. — 125 с.

16. План счетов бухгалтерского учета финансово-хозяйственной деятельности и Инструкция к его применению / А. Н. Медведев. Комментарии и корреспонденция счетов. М.: Налоговый вестник, 2001. — 256 с.

17. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Минфина Российской Федерации от 29.07.98 г. № 34н // Нормативные Акты для бухгалтера. 2000. — № 10. -С. 92-103.

18. Положения по бухгалтерскому учету (ПБУ 1-16). М.: ИНФРА-М, 2003. — 144 с.

19. Правила продажи отдельных видов товаров. — М.: ЗАО «Книга сервис», 2003.-32 с.

21. Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности. Утверждена постановлением Правительства Российской Федерации от 6.03.98г. №283. -(http://www.ippnou.ru/zakonview.php?idzakon=00000014).

23. Монографии, учебники, методические пособия и сборники научных трудов

24. Алборов Р.А. Аудит в организациях промышленности, торговли и АПК / Р.А. Алборов. М.: ДИС, 2004. — 463 с.

25. Анализ хозяйственной деятельности в промышленности : учебник / J1.A. Богдановская и др.. Мн.: Выш. шк., 1995. — 363 с.

26. Апчёрч А. Управленческий учет: принципы и практика / под ред. Я.В. Соколова, И.А. Смирновой. -М.: Финансы и статистика, 2002. — 952с.

28. Аудит и ревизия / под ред. И.Н. Белого. М.: Мисанта, 1994. — 219с.

29. Бакаев А.С. Бухгалтерский учет: учебник / под ред. П. С. Безруких. — изд. 5-е, перераб. и доп. М.: Бухгалтерский учет, 2004. — 733 с.

30. Бакаев А.С. Учетная политика предприятия / А.С. Бакаев, J1.3. Шнейд-ман. М.: Бухгалтерский учет, 1994. — 112 с.

32. Барышников Н.П. Бухгалтерский учет, отчетность и налогообложение / Н.П. Барышников. М.: Филинъ, 1997. — 290 с.

33. Барышников Н.П. В помощь бухгалтеру и аудитору / Н.П. Барышников. М.: Филинъ, 1998. — 1136 с.

35. Безруких П.С. Состав и учет издержек производства и обращения / П.С. Безруких. М.: ФБК, 1996. — 224 с.

36. Белобжецкий И.А. Бухгалтерский учет и внутренний аудит / И.А. Бело-бжецкий М.: Бухгалтерский учет, 1994. — 245 с.

37. Белуха Н.Т. Контроль и ревизия в отраслях народного хозяйства: учебник / Н.Т. Белуха. М.: Финансы и статистика, 1992. — 368 с.

38. Бланк И.А. Основы финансового менеджмента / И.А. Бланк. К.: Ника-Центр, 1999.-512 с.

39. Большой бухгалтерский словарь / под ред. А.Н. Азрилияна. М.: Институт новой экономики, 1999. — 574 с.

40. Большой Российский энциклопедический словарь. М.: Большая Российская Энциклопедия, 2003. — 1888 с.

41. Борисенко Т.Н. Учет в оптовой торговле. М.: Налоговый вестник, 2002144 с.

42. Борисов А.Б. Большой экономический словарь / А.Б. Борисов. 2-е изд. -М.: Книжный мир, 2005. — 860 с.

43. Бородина В.В. Бухгалтерский учет в оптовой и розничной торговле: учеб. и практ. пособие. М.: Книжный мир, 2003. — 405 с.

47. Булгакова С.В. Управленческий учет. Воронеж: Изд-во Воронеж, гос. ун-та, 2001.-176 с.

48. Бухгалтерский и налоговый учет. Учетная политика организации / М.М. Бабкин и др.. М.: Экзамен, 2005. — 78 с.

49. Бухгалтерский учет в торговле : учеб. пособие / под ред. М.И. Бакано-ва. М.: Финансы и статистика, 2003. — 573 с.

50. Бухгалтерское дело: учеб. пособие / под. ред. JI. Т. Гиляровской. М: ЮНИТИ-ДАНА, 2003. — 362 с.

51. Бахрушина М. А. Бухгалтерский управленческий учет : учеб. пособие / М.А. Бахрушина. М.: ЗАО Финстатинформ, 2000. — 533 с.

52. Введение в философию : учебник для вузов. В 2 ч. Ч. 1 / под общ. ред. И. Т. Фролова. М.: Политиздат, 1990. — 367 с.

53. Введение в философию : учебник для вузов. В 2 ч. Ч. 2 / под общ. ред. И. Т. Фролова. М.: «Политиздат», 1990. — 639с.

55. Галанина Е.Н. Бухгалтер и налоги / Е.Н. Галанина. М.: Финансы и статистика, 1998. — 356 с.

61. Друри К. Управленческий и производственный учет : учебник. / Друри К. — М.: ЮНИТИ-ДАНА, 2003. 1071с.

63. Защита прав потребителей. 5-е изд., перераб. и доп. / под ред. Т.А. Стяжкиной. — М.: Экзамен, 2003. — 736 с.

64. Золотогоров В.Г. Экономика. Энциклопедический словарь / В.Г. Золото-горов. МН.: Интерпрессервис, 2004. — 720 с.

65. Ивашкин Б.Н. Бухгалтерский учет в торговле : учеб.-практ. курс / Б.Н. Ивашкин. 7-е изд., перераб. и доп. — М.: Дело и Сервис, 2002 — 464 с.

68. Каморджанова Н. А. Бухгалтерский учет в схемах и рисунках / Н.А. Ка-морджанова, И.В. Карташова. М.: Инфра-М, 2001. — 494 с.

69. Камышанов П.И. Бухгалтерский учет и аудит / П.И. Камышанов. М.: Приор, 1998.-320 с.

70. Карпова Е.В. Ресурсы торгового предприятия : учеб. пособие. / Е.В. Карпова. М.: КНОРУС, 2005. — 256 с.

72. Кислов Д.В. Учет и налогообложение в розничной торговле / Д.В. Кислое. М.: Главбух, 2002. — 320 с.

73. Климова М.А. Состав расходов для расчета налога на прибыль / М.А. Климова. — М.: Налогинформ, 2003. 230 с.

75. Кожинов В .Я. Бухгалтерский учет в торговле. Типовые хозяйственные операции и ситуации / В.Я. Кожинов. М.: Экзамен, 2002 — 512 с.

76. Козлова Е. П. Бухгалтерский учет в организациях / Е.П. Козлова, Т.Н. Бабченко, Е.Н. Галанина. М.: Финансы и статистика, 2002. — 436 с.

78. Кондраков Н. П. Бухгалтерский учет : учеб. пособие / Н.П. Кондраков. -М.: Инфра-М, 2002. 640 с.

80. Котляров С.А. Управление затратами / С.А. Котляров. СПб: Питер, 2001.-160 с.

81. Кочетова Н.Д. Налог на прибыль в 2002 году / Н.Д. Кочетова. — М.: Бе-ратор-Пресс, 2002.

83. Краткий комментарий к части первой Налогового кодекса Российской Федерации / под ред. Э. М. Цыганкова. М.: Спарк, 1998 — 159 с.

84. Куликова Л.И. Налоговый учет / Л.И. Куликова. — М.: Бухгалтерский учет, 2003.-336 с.

85. Курбангалеева О.А. Валютные операции : практ. пособие / О.А. Курбан-галеева. М.: Вершина, 2003. — 251 с.

87. Любушин Н.П. Теория бухгалтерского учета: учеб. пособие / Н.П. Лю-бушин, В.В. Жаринов, Н.В. Бородина. М.: ЮНИТИ-ДАНА, 2000. -294с.

88. Макконнелл К. Р. Экономикс.: В 2 т / К.Р. Маккрннелл, С.Л. Брю. Баку.: Азербайджан, 1992. — 799 с.

89. Матвеев С.Ю. Организация и ведение налогового учета / С.Ю. Матвеев. М.: Налоговый вестник, 2004. — 303 с.

90. Медведев А. Н. Бухгалтерский учет и налогообложение : конфликты и противоречия / А.Н. Медведев. М.: Инфра-М, 1996. — 155 с.

93. Налог на прибыль организаций. Постатейный комментарий к главе 25 Налогового кодекса Российской Федерации / под ред. А.Ю. Сизова. — М.: Статус-Кво 97, 2001.

94. Налоговый учет в 2004 году/ Н.В. Абрамова и др.. — М.: Вершина, 2004. -388 с.

96. Налоговый учет : регистры, учет расчетов. — М.: Книга сервис, 2003 — 95с.

97. ЮО.Наринский А.С. Контроль в условиях рыночной экономики / А.С. На-ринский, Н.Г. Гаджиев. М.: Финансы и статистика, 1994. — 176 с.

98. Нидлз Б. Принципы бухгалтерского учета / Б. Нидлз, X. Андерсон, Д. Колдуелл. М.: Финансы и статистика, 1995. — 301 с.

100. Николаева Г.А., Бухгалтерский учет в торговле / Г.А. Николаева, Л.П. Блицау. М.: Приор, 2002 — 352 с.

101. Николаева Г.А. Бухгалтерский учет в оптовой торговле : учеб.- практ. пособие / Г.А. Николаева, Т.С. Сергеева М.: Приор, 2002 — 272 с.

103. Новиков Д.Ю. Расходы организации: бухгалтерский и налоговый учет / Д.Ю. Новиков М.: Бератор-Пресс, 2002. — 240 с.

105. Организация и ведение налогового учета / М.М. Бабкин и др.. М.: Экзамен, 2005.-94 с.

106. Основы налоговой системы / Д. Г. Черник и др.. М.: Финансы ЮНИ-ТИ, 1998.-422 с.

108. Палий В. Ф. Основы калькулирования / В.Ф. Палий. М.: Финансы и статистика, 1987. — 288 с.

109. Памбухчиянц О.В. Технология розничной торговли. / О.В. Памбухчиянц. — М.: Издательский дом Дашков и К, 2002. 284 с.

111. Патров В.В. Розничная торговля / В.В. Патров, М.Л. Пятов, В.А. Липатова. М.: МЦФЭР, 2003. — 304 с.

112. Пошерстник Е. Б. Бухгалтер торгового предприятия / Е. Б. Пошерстник, М. С. Мейксин. 5-е изд., перераб. и доп. — М.: «Герда», 2002. — 736с.

113. Практический комментарий к главе 25 НК РФ «Налог на прибыль организаций» / под ред. Ю.В. Мельникова. — М.: Главбух, 2002.

114. Пятов M.JI. Бухгалтерский учет и оформление договоров : практическое пособие/ M.JT. Пятов. М.: «Проспект», 2000. — 541 с.

115. Рубинова Н.И. Состав и учет затрат в торговле / Н.И. Рубинова М.: Экзамен, 2002. — 288 с.

116. Рыбак О.П. Исследование товарных рынков и конкуренции на них / О.П. Рыбак. М.: Госкомстат России, 1998г. — 156 с.

117. Савицкая Г.В. Анализ хозяйственной деятельности предприятия / Г.В. Савицкая. М.: ИНФРА-М, 2001. — 336с.

118. Сидельникова Л.Б. Комментарии к регистрам налогового учета / Л.Б. Сидельникова, Е.Н. Казарян. М.: Омега-Л, 2003. — 136 с.

121. Соколов Я.В. Бухгалтерский учет: от истоков до наших дней / Я.В. Соколов. М.: Аудит, 1996.- 638 с.

122. Соловьева О. В. Зарубежные стандарты учета и отчетности / О.В. Соловьева. М.: Аналитика-Пресс, 1998. — 288 с.

123. Сушонкова Е. М. Бухгалтерский учет и налогообложение в торговле : учеб. Пособие / Е. М. Сушонкова. М.: ЮНИТИ-ДАНА, 2001 — 192с.

126. Толковый словарь финансово-бухгалтерских терминов и понятий / Сост. Е.Д. Чакис. Донецк: Сталкер, 1996. — 320 с.

128. Торговля : бухгалтерский и налоговый учет / под ред. Г.Ю. Касьяновой. — М.: Информцентр XXI века, 2005. — 555 с.

130. Тумасян Р.З. Бухгалтерский и налоговый учет расходов организации / Р.З. Тумасян. М.: Нитар Альянс, 2005. — 524 с.

131. Уткин Э.А. Консалтинг / Э.А. Уткин. М.: Экмос, 1998. — 256 с.

132. ФедотовА.В. Бухгалтерский учет в торговле : теория и практика: учеб. пособие/ А.В. Федотов. М.: Инфра-М, 2001. — 316 с.

133. Философский словарь. М.: Изд-во политической литературы, 1975. -496с.

134. Фридман П. Контроль затрат и финансовых результатов при анализе качества продукции / П. Фридман. М.: Аудит, 1994. — 286 с.

137. Шепелев А.И. Правила торговли. / А.И. Шепелев. — Ростов н /Д: Феникс, 2000.-448 с.

138. Шеремет А.Д. Аудит : учеб. пособие / А.Д. Шеремет, В.П. Суйц. М.: ИНФРА-М, 1995. — 240 с.

139. Шим Д. Методы управления стоимостью и анализа затрат / Д. Шим. -М.: Филин, 1996.- 130 с.

140. Шишкин А.К. Учет, анализ, аудит на предприятии / А.К. Шишкин, В.А. Микрюков, И.Д. Дышкант. М.: Аудит, 1996. — 496 с.

141. Шуремов Е.Л. Компьютерный учет торговых операций / Е.Л. Шуремов. — М.: Компьютер-Пресс, 2000. — 171 с.

143. Экономический анализ в торговле : учеб. пособие / под ред. М.И. Бака-нова. М: Финансы и статистика, 2004. — 400 с.

144. Экономический анализ : учебник / под. ред. Л. Т. Гиляровской. М: ЮНИТИ-ДАНА, 2001. — 419 с.

145. Юткина Т. Ф. Налоги и налогообложение / Т.Ф. Юткина. М.: Инфра-М, 1999.-429 с.

146. Ядгаров Я.С. История экономических учений / Я.С. Ядгаров. М.: Экономика, 1996. — 251 с.

147. Статьи в периодических изданиях

148. Агеева О.А. Налоговый учет убытков / О.А. Агеева // Главбух. 2003. -№12.-С.56-66.

149. Бабурин С.Н. Расписание на завтра / С.Н. Бабурин // Российская торговля.-2005. № 1-2.-С. 6-10.

151. Белобжецкий И.А. Издержки производства: бухгалтерский учет и внутренний аудит // Бухгалтерский учет. 1996. — № 2. — С. 11-13.

152. Богатырева Е.И. Изменения в Плане счетов бухгалтерского учета / Е.И. Богатырева // Бухгалтерский учет. 2003. — №15. — С.3-11.

159. Взгляд сверху на электронную торговлю. (http://www.ibusiness.ru/online/firstpage/10957).

160. Волошин Д.А. Как отразить в налоговом учете реализацию материалов / Д.А. Волошин //Главбух. 2003. — №17. — С.51-59.

162. Годовые сводки по отрасли «торговля» за 2002 2003 годы. Воронежский областной комитет государственной статистики (Воронежстат), 2004.

163. Гуккаев В.Б. Учетная политика организации на 2003г / В.Б. Гуккаев // Главбух. 2003. — №2. — С. 12-16.

164. Доклад «Социально-экономическое положение Воронежской области за 2004 год. Воронежский областной комитет государственной статистики (Воронежстат), 2005 г.

165. Евмененко Т.О. Расчет амортизации для целей налогового учета / Т.О. Евмененко // Бухгалтерский учет. 2003. — №11. — С.52-56.

166. Ежова Е. Что делать с новыми ПБУ? / Е. Ежова // Расчет. 2003. — №3. -С. 70-73.

167. Зайцева Н. МСФО требуют жертв / Н. Зайцева // Расчет. 2003. — № 2. -С. 13-14.

168. Зарипов В.М. Содержание понятия «экономически оправданные затраты» / В.М. Зарипов // Бухгалтерский учет. 2003. — №6. — С. 46-47.

173. Костюк Г.И. Как сформировать регистры налогового учета / Г.И. Кос-тюк, Л.П. Романовская // Бухгалтерский учет. 2002. — № 7. — С. 22-31.

174. Курбангалеева О.А. Баланс по новой форме / О.А. Курбангалеева // Учет, налоги, право. 2003. — №29. — С.5.

175. Макарова В.И. Распределение прямых расходов для исчисления облагаемой прибыли / В.И. Макарова // Главбух. 2003. — №13. — С.71-79.

176. Малявкина Л. И. Организация налогового учета / Л.И. Малявкина // Бухгалтерский учет. 2002. — № 10. — С. 24-36.

179. Митюкова Э.С. Ведение регистров по налоговому учету основных средств / Э.С. Митюкова // Бухгалтерский учет. 2003. — №6. — С.30-37.

180. Мухина Н.В. Налоговый учет расходов на оплату труда / Н.В. Мухина, Д.А. Волошин // Главбух. 2003. — №3. — С.42-51.

182. Объем российской торговли превысил $1 млрд. — (http://media.infobus.ru/mess?mid:=8818&cid=7).

184. Патров В.В. Учет доходов и расходов: новые проблемы / В.В. Патров // Бухгалтерский учет. 2000. — № 10. — С.44-47.

186. Петрова В.И. Учетная политика для целей налогообложения / В.И. Петрова, С.Г. Хозяева// Бухгалтерский учет. 2003. — №2. — С.33-38.

187. Пизенгольц М. 3. Бухгалтерский учет и налоговые расчеты / М.З. Пизен-гольц // Бухгалтерский учет. 1999. — № 11.- С.41-46.

189. Поленова С.Н. Учет и налогообложение продажи основных средств / С.Н. Поленова // Бухгалтерский учет. 2003. — №12. — С.5-9.

190. Послание Федеральному собранию Российской Федерации. Текст выступления президента РФ Владимира Путина перед депутатами Федерального собрания в Кремле 25 апреля 2005 г. // Российская газета. — 2005. 26 апреля. — С. 3-4.

200. Сапожникова Н.Г. Развитие бухгалтерского учета в России // Актуальные проблемы развития Российского государства, общества и права на современном этапе: тез. докл. межрегион, конф. 2000. — С. 144-145.

205. Феоктистов И.А. Командировочные расходы. Отражение в налоговом учете / И.А. Феоктистов // Главбух. 2003. — №13. — С.44-48.

206. Фомичева JT. П. Методичка МНС: расчет транспортных расходов / Л.П. Фомичева // Учет. Налоги. Право. 2001. — № 18.

207. Фомичева Л.П. ПБУ 18/02: расчет налога на прибыль по-новому / Л.П. Фомичева // Практическая бухгалтерия. 2003. — №2. — С.56-62.

209. Чиркова М.Б. Учет продажи товаров в розничной торговле / М.Б. Чиркова // Бухгалтерский учет. 2001. — № 11. — С. 43-46