Содержание

- Расчет налога на пользователей автодорог

- Расчет налога на содержание жилищного фонда и объектов социально-культурной сферы

- Определение базы для исчисления налога на прибыль

- Корректировка прибыли по исходным данным нашего примера

- Понятие и стороны договора эквайринга

- Какие продавцы обязаны принимать к оплате платежные карты

- Поддержка эквайринговых операций в «1С:Бухгалтерии 8» (ред. 3.0)

- Учет эквайринговых операций при общей системе налогообложения

- Учет оплаты по подразделениям на счете 57.03 в «1С:Бухгалтерии 8 КОРП» (ред. 3.0)

- Понятие и виды услуг

- Учет услуг у исполнителя

- Учет услуг у заказчика

- Первичные документы по учету услуг

- Итоги

Р.Н. Червякова,

советник налоговой службы III ранга, Новосибирская обл.

Определение выручки от реализации является важнейшим элементом учетной политики организации, так как от определения момента реализации зависит правильность исчисления основных налогов — налога на прибыль, налога на добавленную стоимость, на пользователей автомобильных дорог и других налогов, базой для исчисления которых является выручка от реализации продукции (работ, услуг).

Существует два способа определения выручки от реализации — по моменту отгрузки продукции (работ, услуг) и предъявления покупателям расчетных документов к оплате и по моменту оплаты.

Большинство организаций выручку от реализации определяет по моменту оплаты, то есть продукция считается реализованной при условии:

1. Продукция (товары) отгружена покупателям (выполнены работы, оказаны услуги).

2. На расчетный (валютный) или иной счет либо в кассу организации поступили денежные средства за отгруженную продукцию, либо поступило имущество по товарообменным операциям, либо произведен зачет взаимных требований.

В настоящее время определение выручки от реализации по оплате возможно только в целях налогообложения (п. 13 Положения о составе затрат по производству и реализации продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденного постановлением Правительства РФ от 05.08.92 № 552, с учетом изменений и дополнений, внесенных постановлением Правительства РФ от 01.07.95 № 661; письмо Госналогслужбы России от 05.01.96 № ПВ-4-13/3н).

В бухгалтерском учете все организации должны отражать реализацию по моменту отгрузки и предъявления покупателю (заказчику) расчетных документов.

Такой порядок предусмотрен в инструкции «О порядке заполнения типовых форм годовой бухгалтерской отчетности”, утвержденной приказом Минфина России от 19.10.95 № 115, и конкретизирован в Указаниях по заполнению форм квартальной бухгалтерской отчетности в 1996 году, утвержденных приказом Минфина России от 27.03.96 № 31.

Исключение возможно лишь для случаев, когда договором поставки обусловлен отличный от общего порядка момент перехода права владения, пользования и распоряжения отгруженной продукцией и риска ее случайной гибели от организации к покупателю, установленный с 1 января 1995 года статьями 223, 224 ГК РФ.

Таким образом, если организация осуществляет учет реализации по моменту отгрузки и в бухгалтерском учете, и для целей налогообложения, для нее не существует особых проблем.

Поэтому в данной статье приведены расчеты по определению выручки от реализации продукции (работ, услуг) и прибыли для целей налогообложения по моменту оплаты при отражении этих показателей в бухгалтерском учете по моменту отгрузки и предъявления расчетных документов.

Годовую бухгалтерскую отчетность за 1995 год необходимо было составлять исходя из нового порядка определения выручки от реализации. Для этого завершающими проводками следовало товары отгруженные, числящиеся на балансовом счете 45 «Товары отгруженные”, включить в выручку от реализации.

|

Д-т |

К-т |

|

|

62 |

46 |

по полной продажной стоимости (включая НДС) отгруженной продукции (работ, услуг), не оплаченной по состоянию на 01.01.96; |

|

46 |

45 |

по себестоимости отгруженной продукции, сданных работ и услуг; |

|

46 |

68 |

на сумму НДС; |

|

46 |

80 |

финансовый результат. |

При определении выручки от реализации в целях налогообложения согласно принятой учетной политике на 1995 год по оплате суммы, отраженные заключительными проводками, для расчетов налогов за 1995 год, не используются.

Если в конце года заключительные проводки не сделаны, то указанные операции должны быть отражены в январе 1996 года.

Начиная с 1 января 1996 года все бухгалтерские проводки по реализации продукции (работ, услуг), товаров и иного имущества отражают задолженность покупателей и заказчиков по дебету счета 62 в корреспонденции с кредитом счетов 46, 47, 48 на сумму, указанную в расчетных документах, включая НДС.

Одновременно делаются проводки:

Для организаций, определяющих выручку от реализации в целях налогообложения по оплате, можно рекомендовать следующую методику учета.

Для исчисления налога на добавленную стоимость — налог на добавленную стоимость в отгруженной, но не оплаченной продукции (работах, услугах) отражать проводкой по дебету счета 46 и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами” на отдельном субсчете (п. 17 Указаний по заполнению форм квартальной бухгалтерской отчетности в 1996 году, утвержденных приказом Минфина России от 27.03.96 № 31).

На счете 62 необходимо открыть отдельные субсчета для расчетов, проходящих через каждый из трех счетов реализации:

62 /1 — расчеты с покупателями и заказчиками за реализованную продукцию (работы, услуги);

62/2 — расчеты с покупателями за реализованные основные средства;

62/3 — расчеты с покупателями за реализованные прочие активы.

При поступлении средств в 1996 году за продукцию, отгруженную в предыдущие годы, но не оплаченную по состоянию на 1 января 1996 года и отгруженную в 1996 году, делаются проводки:

|

Д-т |

К-т |

|

|

50, 51, 52 |

62 |

на поступившую сумму (соответствующий субсчет); |

|

76 |

68 |

на оплаченную сумму НДС. |

Выручка от реализации продукции (работ, услуг), рассчитанная по методу оплаты (для целей налогообложения), определяется суммированием средств, поступивших в 1996 году в оплату за товары, продукцию (работы, услуги), отгруженные (выполненные) в предыдущие годы и не оплаченные по состоянию на 1 января 1996 года, и средств, поступивших в оплату за товары, продукцию (работы, услуги), отгруженные (выполненные) в 1996 году.

Этот показатель используется для расчета налогов на пользователей автодорог, на содержание жилищного фонда и объектов социально-культурной сферы, для начисления налога на добавленную стоимость (п. 3 налоговой декларации по НДС).

Для удобства, на конкретном примере рассмотрим учет операций по определению финансовых результатов (цифры условные).

|

На начало отчетного периода задолженность за покупателями (сальдо по дебету счета 62) составляла |

1500 тыс. руб. |

|

в том числе НДС |

250 тыс. руб. |

|

себестоимость продукции |

850 тыс. руб. |

|

прибыль в остатках отгруженной продукции |

400 тыс. руб. |

За отчетный период отражены следующие хозяйственные операции:

|

№№ п/п |

Д-т |

К-т |

Сумма в тыс. руб. |

|

|

1 |

Отгружена покупателям продукция собственного производства и предъявлены расчетные документы к оплате (стоимость продукции 13 652 + 2731 (НДС) |

62-1 46 |

46 76 |

16383 2731 |

|

2 |

Списывается себестоимость отгруженной продукции |

46 |

40 |

9904 |

|

3 |

Списаны коммерческие расходы |

46 |

43 |

1114 |

|

4 |

Списаны общехозяйственные расходы (учетная политика организации — списание общехозяйственных расходов непосредственно в дебет счета 46) |

46 |

26 |

1918 |

|

5 |

Финансовый результат от реализации |

46 |

80 |

716 |

|

6 |

Прибыль от участия в совместной деятельности |

78 |

80 |

186 |

|

7 |

По акту ликвидации списан станок — износ станка 97 % — убытки от ликвидации |

47 02 80 |

01 47 47 |

5186 5030 156 |

|

8 |

Отгружены покупателям материалы и предъявлены расчетные документы — НДС в отгруженных материалах — списывается стоимость материалов — финансовый результат от реализации материалов |

62-3 48 48 48 |

48 76 10 80 |

3152 525 2314 313 |

|

9 |

Получено решение арбитражного суда о присуждении штрафа по хоздоговорам в пользу организации |

63 |

80 |

79 |

|

10 |

Оплачены штрафные санкции по хоздоговорам |

80 |

51 |

508 |

|

11 |

Признаны штрафные санкции по иску поставщика за несвоевременный возврат тары |

80 |

63 |

308 |

|

12 |

Поступили денежные средства за отгруженную продукцию (включая НДС) — НДС к оплате |

51 76 |

62-1 68 |

11 000 1833 |

|

13 |

Начислен налог на содержание жилищного фонда и объектов социально-культурной сферы |

80 |

68 |

137 |

Используя данные нашего примера, составим форму № 2 «Отчет о финансовых результатах”.

При заполнении формы № 2 учитываются финансовые результаты деятельности организации, исходя из определения выручки от реализации по моменту отгрузки и предъявления покупателям (заказчикам) расчетных документов.

Поступившая оплата на расчетный счет организации за отгруженную продукцию будет определять момент реализации в целях налогообложения, если это оговорено в учетной политике.

Сумма НДС, подлежащая внесению в бюджет в соответствии с налоговым законодательством, — 1833 тыс. руб.

Налог на пользователей автодорог при определении организацией выручки по моменту оплаты исчисляется от суммы «оплаченной” реализации.

Расчет налога на пользователей автодорог

Выручка от реализации продукции (работ, услуг) без НДС:

11 000 тыс. руб. — 1833 тыс. руб. = 9167 тыс. руб.

Ставка налога — 2,6 %.

Сумма налога, подлежащая взносу в дорожный фонд:

9167 тыс. руб. ґ 2,6 % = 238 тыс. руб.

Начисленный налог отражается в бухгалтерском учете Д-т 26 К-т 67 (238 тыс. руб.) Сумма налога учтена при списании общехозяйственных расходов (операция № 4).

Расчет налога на содержание жилищного фонда и объектов социально-культурной сферы

Выручка от реализации продукции (работ, услуг) без НДС:

11 000 тыс. руб. — 1833 тыс. руб. = 9167 тыс. руб.

Ставка налога — 1,5 %.

Сумма налога, подлежащая взносу в бюджет:

9167 тыс. руб. ґ 1,5 % = 137 тыс. руб.

В учете будет сделана проводка:

Д-т 80 К-т 68 137 тыс. руб.

Данная операция отражена в примере под номером 13.

Определение базы для исчисления налога на прибыль

Если организация определяет выручку от реализации в целях налогообложения по оплате, то прибыль, полученная на счетах бухгалтерского учета, подлежит корректировке на изменение прибыли в остатках отгруженной, но не оплаченной продукции: балансовая прибыль увеличивается на прибыль в остатках на начало отчетного периода и уменьшается на величину прибыли в остатках на конец отчетного периода. Прибыль в остатках отгруженной, но не оплаченной продукции, товаров, иного имущества можно исчислить прямым либо расчетным путем.

При определении прибыли прямым путем рекомендуется в аналитическом учете на счете 62 выделять суммы начисленного налога на добавленную стоимость, акцизов, а также себестоимости отгруженной продукции.

|

№№ записи |

Наименование покупателя (заказчика) |

Код |

Счет-фактура |

Сумма по счету |

НДС |

в том числе |

Оплата |

Примечание |

|||

|

Дата |

№№ |

акцизы |

себестоимость |

Дата |

Сумма |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

Данные о суммах НДС, акцизов и себестоимости отгруженной продукции (работ, услуг), товаров и т.д. необходимы для расчета суммы прибыли в оплаченных счетах для целей налогообложения.

Не имея этих развернутых данных, прибыль в остатках задолженности (сальдо по счету 62) на начало и конец отчетного периода можно определить расчетным путем.

Корректировка прибыли по исходным данным нашего примера

Изменения выручки от реализации продукции (9167 — 13 652 = — 4485) и величины себестоимости реализованной продукции (8481 — 12 936 = — 4455) заносим в Справку о порядке определения данных, отражаемых по строке 1 «Расчета налога от фактической прибыли”.

По оплате должна быть также рассчитана прибыль от прочей реализации, то есть должен быть произведен расчет для корректировки прибыли в остатках отгруженного, но не оплаченного прочего имущества (основных средств, материалов и т.д.).

Полученную прибыль от реализации продукции (работ, услуг) в целях налогообложения следует откорректировать на величину затрат и расходов, списанных в себестоимость сверх установленных лимитов, норм и нормативов.

Далее следует проанализировать содержание записей на счете 80 «Прибыли и убытки”, выявить расходы и доходы, отнесенные в бухгалтерском учете на финансовые результаты, но не принимаемые при формировании прибыли для целей налогообложения, а также определить доходы, не подлежащие отнесению на счет 80 «Прибыли и убытки” согласно правилам бухгалтерского учета, но учитываемые в составе внереализационных доходов для целей налогообложения прибыли в соответствии с Законом РФ от 27.12.91 «О налоге на прибыль предприятий и организаций” (с последующими изменениями и дополнениями).

Откорректированная таким образом прибыль будет показана по строке 1 расчета налога от фактической прибыли.

В нашем примере она составит 477 тыс. руб.

При отсутствии показателей по 2, 3, 4 строкам расчета налога от фактической прибыли сумма налога, исчисленного по ставке 35 %, составит: 477 ґ 35 % = 167 тыс. руб.

(Данная сумма отражается в строке 150 отчета формы № 2)

На предприятиях торговли и общественного питания, определяющих выручку от реализации в целях налогообложения по мере поступления средств за товары, кроме корректировки прибыли на изменение прибыли (разницы между продажной и покупной стоимостью) в остатках отгруженных, но не оплаченных товаров, рассчитанной прямым путем, производится корректировка на изменение издержек обращения, приходящихся на реализованные за отчетный период товары.

Для данной корректировки следует составить два расчета по распределению издержек обращения: для отражения в бухгалтерском учете по «отгрузке”, для определения суммы корректировки по «оплате”.

Пример:

На начало отчетного периода имеются следующие исходные данные:

1. Остаток товаров (сальдо по дебету счета 41) — 40 000 тыс. руб.

2. Остаток задолженности за покупателями (сальдо по дебету счета 62) — 12 000 тыс. руб.

в том числе НДС — 2000 тыс. руб.

покупная стоимость товаров — 6000 тыс. руб.

3. Остаток издержек обращения в части транспортных расходов и затрат на оплату процентов за банковский кредит (сальдо по дебету счета 44) — 1300 тыс. руб.

4. Остаток издержек обращения в части транспортных расходов и затрат на оплату процентов за банковский кредит (по расчету, при определении выручки по моменту оплаты) — 1700 тыс. руб.

Никого не удивишь в наше время расчетами, совершаемыми посредством банковских карт (эквайрингом). Эквайринг широко используется не только крупными торговыми организациями, но и представителями малого бизнеса, и индивидуальными предпринимателями. О том, как в «1С:Бухгалтерии 8» редакции 3.0 поддерживаются эквайринговые операции, в том числе для целей учета НДС, — читайте в статье экспертов 1С.

Никого не удивишь в наше время расчетами, совершаемыми посредством банковских карт (эквайрингом). Эквайринг широко используется не только крупными торговыми организациями, но и представителями малого бизнеса, и индивидуальными предпринимателями. О том, как в «1С:Бухгалтерии 8» редакции 3.0 поддерживаются эквайринговые операции, в том числе для целей учета НДС, — читайте в статье экспертов 1С.

Понятие и стороны договора эквайринга

Несмотря на то, что практика заключения договора эквайринга на сегодняшний день довольно обширна, в Гражданском кодексе РФ нет главы, посвященной этому договору. Понятие договора эквайринга содержится в пункте 1.9 Положения Банка России от 24.12.2004 № 266-П «Об эмиссии платежных карт и операциях, совершаемых с их использованием» (далее — Положение № 266-П). Термины «эквайрер» и «эквайринг» содержатся в Глоссарии терминов, используемых в платежных и расчетных системах (Комитет по платежным и расчетным системам Банка Международных расчетов) (Базель, Швейцария, 01.03.2003). Во многих словарях для данного термина предлагается альтернативный вариант написания — «эквайер». По сложившейся практике в нормативных актах Российской Федерации чаще используется написание «эквайер», этот же вариант написания используется и в программе.

Договор эквайринга заключается между кредитной организацией (банком-эквайером) и организацией (индивидуальным предпринимателем), реализующей товары (работы, услуги). Договор эквайринга представляет собой смешанную сделку, содержащую элементы договора банковского счета, аренды, посреднического договора и т. д.

Суть договора эквайринга заключается в том, что банк предоставляет организации или ИП возможность принимать от клиентов оплату при помощи платежных (пластиковых) карт. При этом платежные карты не обязательно должны быть выпущены этим же банком. Для приема к оплате пластиковых карт требуется специальное электронное программно-техническое устройство (POS-терминал), которое предоставляется банком и устанавливается на рабочее место кассира.

В зависимости от тех или иных условий в различных банках денежные средства, полученные от покупателя, могут зачисляться на счет организации в срок от 1 до 3 рабочих дней.

В рамках договора эквайринга денежные средства могут не только приниматься, но и выдаваться держателям банковских карт. Как правило, для этого используются банкоматы и специальные терминалы, обладающие функцией выдачи наличных денежных средств.

За услуги эквайринга банк взимает комиссию. Обычно, комиссия составляет определенный процент от суммы оплаты, принятой от клиента. Конкретный размер комиссии устанавливается банком индивидуально для каждой организации, с которой заключается договор. При определении размера такой комиссии банк учитывает обороты организации, сферу ее деятельности, регион и многие другие факторы.

В отдельных случаях (как правило, если средний оборот средств в организации небольшой) банки могут потребовать установления фиксированной арендной платы за использование своего оборудования вместо взимания процентов. Эта сумма закрепляется в договоре эквайринга.

Эквайринг позволяет привлечь больше клиентов, поскольку для многих из них возможность оплаты картой является преимуществом в силу своего удобства. Кроме того, используя безналичные оплаты, можно снизить затраты и издержки, связанные с движением наличных средств (например, затраты на инкассацию).

1С:ИТС

Подробнее о договоре эквайринга см. в справочнике «Договоры:условия, формы, налоги» в разделе «Юридическая поддержка».

Какие продавцы обязаны принимать к оплате платежные карты

В соответствии со статьей 16.1 Закона РФ от 07.02.1992 № 2300-1 «О защите прав потребителей» продавец (исполнитель) по выбору потребителя обязан обеспечить возможность оплаты товаров (работ, услуг) как путем наличных расчетов, так и путем использования национальных платежных инструментов.

Обязанность обеспечить возможность оплаты с использованием национальных платежных инструментов не распространяется на организации и ИП, у которых доходы от осуществления предпринимательской деятельности за прошлый год не превышают предельные значения, установленные для микропредприятий. Постановлением Правительства РФ от 04.04.2016 № 265 (действует с 01.08.2016) предельные значения для микропредприятий установлены в размере 120 млн руб.

Национальные платежные инструменты — это платежные карты и иные электронные средства платежа, предоставляемые клиентам участниками национальной системы платежных карт (НСПК) в соответствии с правилами этой системы (ч. 2 ст. 30.1 Федерального закона от 27.06.2011 № 161-ФЗ «О национальной платежной системе»). В настоящее время идет внедрение национального платежного инструмента — платежной карты «Мир». Подробную информацию о национальной системе платежных карт можно найти на сайте НСПК.

По мере распространения платежной карты «Мир» продавец (если он не подпадает под исключение) не вправе отказывать своим покупателям в оплате товаров (работ, услуг) с использованием данного платежного инструмента. Отказ влечет наложение административного штрафа на должностных лиц и ИП в размере от 15 тыс руб. до 30 тыс руб., на юридических лиц — от 30 тыс руб. до 50 тыс руб. (ч. 4 ст. 14.8 КоАП РФ).

Осуществление расчетов с покупателями посредством платежных карт не освобождает продавца от обязанности применять контрольно-кассовую технику (ККТ) (ч. 2 ст. 5 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»; письма ФНС России от 11.08.2014 № АС-4-2/15738, Минфина России от 20.11.2013 № 03-01-15/49854). Кроме кассового чека покупателю нужно выдать документ, подтверждающий оплату с использованием пластиковой карты, — так называемый слип (п. 6 Постановления Правительства РФ от 23.07.2007 № 470 «Об утверждении Положения о регистрации и применении контрольно-кассовой техники, используемой организациями и индивидуальными предпринимателями»).

1С:ИТС

Подробную информацию о порядке применения ККТ см. в справочнике «Контрольно-кассовая техника» в разделе «Юридическая поддержка».

Поддержка эквайринговых операций в «1С:Бухгалтерии 8» (ред. 3.0)

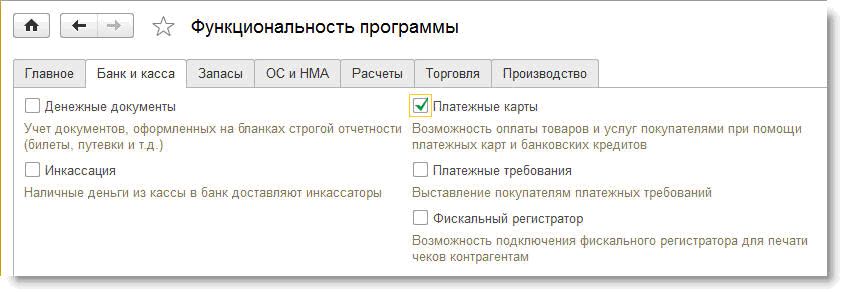

Чтобы учет эквайринговых операций стал доступен пользователю, ему потребуется включить соответствующую функциональность программы. Функциональность настраивается по одноименной гиперссылке из раздела Главное. На закладке Банк и касса необходимо установить флаг Платежные карты (рис. 1).

Эта функциональность активизирует возможность оплаты товаров и услуг покупателями не только с помощью платежных карт, но и за счет банковских кредитов.

Для включения возможности использования собственных и сторонних подарочных сертификатов на закладке Торговля следует установить флаг Подарочные сертификаты.

Рис. 1. Настройка функциональности программы

Оплата платежными картами (оплата с привлечением банковского кредита) может отражаться в учетной системе при помощи следующих документов:

- Оплата платежной картой (раздел Банк и касса) с видами операций Оплата от покупателя и Розничная выручка.

- Отчет о розничных продажах (раздел Продажи).

Вид операции Оплата от покупателя предназначен для отражения оплаты, совершенной представителем контрагента с использованием платежной карты по договору в случае оптовой продажи. Общую сумму полученной оплаты, отраженной в документе Оплата платежной картой, можно распределить для отражения в учете по нескольким договорам или по нескольким документам расчетов.

Вид операции Розничная выручка предназначен для отражения сумм оплат по банковским картам, принятых за день неавтоматизированной торговой точкой (НТТ). Общую сумму полученной оплаты можно распределить для отражения в учете по разным ставкам НДС.

Документ Отчет о розничных продажах следует использовать для отражения оплат по банковским картам в автоматизированной розничной торговой точке (АТТ)

Для отражения сведений о банке-эквайере и договоре эквайринга в документах Оплата платежными картами и Отчеты о розничных продажах служит реквизит Вид оплаты, который заполняется из одноименного справочника.

Форма элемента справочника Вид оплаты зависит от выбранного реквизита Способ оплаты, который может принимать одно из следующих значений:

- Платежная карта;

- Банковский кредит;

- Подарочный сертификат собственный;

- Подарочный сертификат сторонний.

Если выбран способ Платежная карта, то при создании нового элемента справочника Вид оплаты в качестве обязательных реквизитов необходимо ввести наименование нового вида оплаты, указать контрагента (банк-эквайер) и договор эквайринга на обслуживание держателей пластиковых карт. Счет расчетов по платежным картам указывается автоматически — 57.03 «Продажи по платежным картам». В форме элемента справочника Вид оплаты можно указать процент комиссии банка-эквайера, чтобы вознаграждение в дальнейшем рассчитывалось автоматически.

Начиная с версии 3.0.44.102 «1С:Бухгалтерии 8» в справочнике Виды оплат появилась возможность указывать размер комиссии банка в зависимости от суммы операций (выручки) за день.

Особенностью оплаты по банковским картам (а также с привлечением банковских кредитов) является то, что денежные средства за совершенные операции поступают в организацию не от покупателя, а от банка-эквайера (или от банка, выдавшего кредит), причем момент фактического поступления денежных средств на расчетный счет организации, как правило, отличается от момента оплаты покупателем. Иначе говоря, в момент такой оплаты происходит перенос задолженности розничного или оптового покупателя на взаиморасчеты с банком-эквайером (банком, выдавшим кредит). До фактического зачисления на расчетный счет организации денежных средств они учитываются на транзитном счете 57.03.

Фактическое поступление денежных средств на расчетный счет предприятия оформляется документом Поступление на расчетный счет (раздел Банк и касса — Банковские выписки) с видом операции Поступления от продаж по платежным картам и банковским кредитам. В качестве плательщика выступает банк-эквайер, а в качестве договора указывается договор эквайринга. Непосредственно в форме документа в поле Сумма услуг можно указать сумму вознаграждения, удерживаемого банком-эквайером, а счет и аналитика затрат на услуги банка устанавливаются по умолчанию.

В соответствии с данными, указанными в справочнике Виды оплат, реквизит Сумма услуг будет заполняться автоматически, если документ Поступление на расчетный счет:

- загружается из «Клиент банка» (через сервис 1С:ДиректБанк*);

- вводится на основании документа Оплата платежной картой.

Примечание:

* О технологии DirectBank — прямого обмена с обслуживающим банком из программы 1С в режиме он-лайн, — читайте в статье «Новые возможности «1С:Предприятия 8″: технология DirectBank – обмен с банком в режиме он-лайн». Также о сервисе 1С:ДиректБанк и о том, как работать с банком напрямую из «1С:Бухгалтерии 8» — см. видеозапись лекции «Новые возможности «1С:Бухгалтерии 8″ (ред. 3.0) для эффективного ведения учета», которая состоялась в 1С:Лектории 22.12.2016.

При ручном вводе документа Поступление на расчетный счет комиссию банка придется рассчитывать и указывать вручную.

Учет эквайринговых операций при общей системе налогообложения

Учет доходов и расходов при общей системе налогообложения (ОСНО) в «1С:Бухгалтерии 8» поддерживается только методом начисления, поэтому сам по себе факт и способ получения оплаты от покупателя большого значения не имеют. При этом, если покупатель заранее оплачивает товары (работы, услуги) банковской картой, то в учете отражается получение аванса, что влечет за собой начисление НДС.

Рассмотрим пример, в котором оптовый покупатель расплачивается с организацией-продавцом банковской картой.

Пример 1

Организация ООО «Андромеда» применяет общую систему налогообложения (ОСНО), является плательщиком НДС, положения ПБУ18/02 не применяет. В октябре 2016 года ООО «Андромеда» заключила с оптовым покупателем договор поставки товаров на общую сумму 16 000,00 руб. (в т.ч. НДС 18 % — 2 440, 68 руб.) на условиях 50 % предоплаты. Покупатель 01.11.2016 осуществил предоплату посредством банковской карты. Сумма предоплаты за вычетом комиссии банка зачислена на расчетный счет организации следующим днем. Товар был отгружен поставщику 14.11.2016. Окончательную оплату банковской картой покупатель осуществил 15.11.2016. Сумма окончательной оплаты за проданные товары за вычетом комиссии банка зачислена на расчетный счет организации следующим днем. Вознаграждение банка-эквайера зависит от суммы операции и составляет 1 % от суммы поступившей выручки за день, если она не превышает 250 000,00 руб.

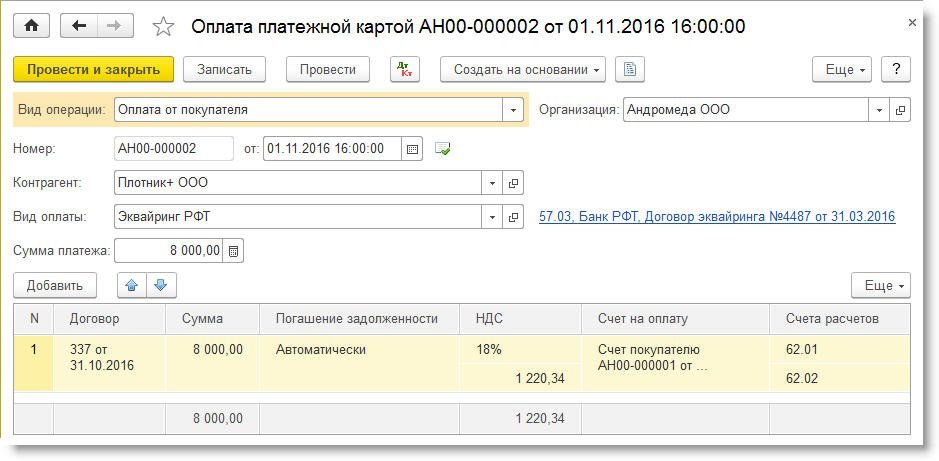

Документ Оплата платежной картой можно сформировать на основании документа Счет покупателю (кнопка Создать на основании). В этом случае потребуется вручную заполнить только поле Вид оплаты и скорректировать сумму платежа, все остальные реквизиты, включая табличную часть, будут заполнены автоматически (рис. 2).

Рис. 2. Оплата платежной картой

Создадим в справочнике Виды оплат новый элемент со способом оплаты Платежная карта и укажем наименование нового вида оплаты, нименование банка-эквайера и договор с ним (рис. 3).

Обращаем внимание, что договор с банком-эквайером имеет вид Прочее.

В соответствии с договором эквайринга укажем дифференцированные процентные ставки комиссии банка, которая, по условиям нашего примера, зависит от суммы операций за день.

Рис. 3. Вид оплаты

В дальнейшем при выборе конкретного вида оплат из справочника Вид оплаты реквизиты Эквайер, Договор эквайринга и Счет расчетов в движениях документа Оплата платежной картой по регистрам учета будут заполняться автоматически. Их можно поменять, перейдя по гиперссылке, находящейся справа от поля выбора вида оплаты (см. рис. 2).

После проведения документа Оплата платежной картой сформируется следующая бухгалтерская проводка:

Дебет 57.03 Кредит 62.02 — на сумму предоплаты, осуществленной с помощью банковской карты (8 000,00 руб.).

Для целей налогового учета по налогу на прибыль соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт.

Итак, покупатель осуществил предоплату, хотя деньги на расчетный счет организации пока не поступили. Какой день считать днем оплаты? В письме ФНС России от 28.02.2006 № ММ-6-03/202@ разъясняется, что в целях применения подпункта 2 пункта 1 статьи 167 НК РФ оплатой (частичной оплатой) в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав признается получение денежных средств продавцом или прекращение обязательств иным способом, не противоречащим законодательству. В данном случае покупатель свои обязательства выполнил, а банк-эквайер выполняет только роль посредника, поэтому момент определения налоговой базы по НДС у продавца наступает при совершении предоплаты покупателем с использованием платежной карты, а не при зачислении денежных средств банком-эквайером на расчетный счет организации.

Документ Счет-фактура выданный на аванс можно зарегистрировать двумя способами:

- на основании документа Оплата платежной картой (кнопка Создать на основании);

- обработкой Регистрация счетов-фактур на аванс (раздел Банк и касса — Счета-фактуры на аванс).

Документ Счет-фактура выданный на аванс заполняется автоматически по данным документа-основания. После проведения документа сформируется бухгалтерская проводка:

Дебет 76.АВ Кредит 68.02 — на сумму НДС, исчисленного с предоплаты покупателя (1 220,34 руб.).

Документ Счет-фактура выданный на аванс помимо движений по бухгалтерскому учету также формирует записи в специальные регистры для целей учета НДС.

Обращаем внимание, что дата документа Счет-фактура выданный на аванс будет соответствовать дате документа Оплата платежной картой.

Документ Поступление на расчетный счет также можно создать на основании документа Оплата платежной картой — тогда все основные реквизиты будут заполнены автоматически, в том числе и вознаграждение банка-эквайера (рис. 4).

Рис. 4. Поступление на расчетный счет от банка-эквайера

После проведения документа Поступление на расчетный счет сформируются следующие бухгалтерские проводки:

Дебет 51 Кредит 57.03 — на сумму поступивших денежных средств от банка-эквайера (7 920,00 руб.); Дебет 91.02 Кредит 57.03 — на сумму вознаграждения, удержанного банком-эквайером (80,00 руб.).

Соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт для счетов с признаком налогового учета (НУ).

Продажа товара оптовому покупателю отражается с помощью стандартного документа учетной системы Реализация (акт, накладная) с видом операции Товары (раздел Продажи). Документ можно формировать на основании документа Счет покупателю. После проведения документа Реализация (акт, накладная) сформируются следующие бухгалтерские проводки:

Дебет 90.02.1 Кредит 41.01 — на себестоимость проданных товаров (6 440,00 руб.); Дебет 62.02 Кредит 62.01 — на зачтенную сумму аванса от покупателя (8 000,00 руб.); Дебет 62.01 Кредит 90.01.1 — на сумму выручки от реализации товаров (16 000,00 руб.); Дебет 90.03 Кредит 68.02 — на сумму НДС (2 440, 68 руб.);

Соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт для счетов с признаком налогового учета (НУ). Также формируются записи в специальные регистры для целей учета НДС.

Документ Счет-фактура выданный на реализацию автоматически создается по кнопке Выписать счет-фактуру, расположенной внизу документа Реализация (акт, накладная). При этом в форме документа-основания появляется гиперссылка на созданный счет-фактуру.

Для отражения вычета НДС с предоплаты необходимо создать документ Формирование записей книги покупок (раздел Операции — Регламентные операции НДС). Как правило, данный документ создается в последний день месяца. Документ заполняется автоматически (кнопка Заполнить документ). После проведения документа сформируются записи в специальные регистры для целей учета НДС, а также запись регистра бухгалтерии:

Дебет 68.02 Кредит76.АВ — на сумму вычета НДС (1 220,34 руб.).

Последующая оплата покупателя регистрируется в программе документом Оплата платежной картой, после проведения которого задолженность покупателя переносится на взаиморасчеты с банком-эквайером. Ну а после фактического поступления денежных средств на расчетный счет продавца, зарегистрированного документом Поступление на расчетный счет, задолженность банка-эквайера погашается, о чем свидетельствует нулевое сальдо по счету 57.03.

Таким образом, порядок учета эквайринговых операций при ОСНО в «1С:Бухгалтерии 8» (ред. 3.0) представляет собой достаточно простую последовательность действий. Для целей исчисления НДС расчеты с покупателями, осуществленные посредством платежных карт, также не вызывают никаких дополнительных трудностей в учете.

1С:ИТС

О продаже через интернет-магазин товаров, оплаченных банковской картой, см. в «Справочнике хозяйственных операций. 1С:Бухгалтерия 8» в разделе «Бухгалтерский и налоговый учет».

Учет оплаты по подразделениям на счете 57.03 в «1С:Бухгалтерии 8 КОРП» (ред. 3.0)

Организации, имеющие обособленные подразделения и использующие программу «1С:Бухгалтерия 8 КОРП» (ред. 3.0), могут вести учет хозяйственных операций, в том числе учет розничных продаж и оплату банковскими картами, в разрезе подразделений.

Рассмотрим пример, в котором организация осуществляет розничные продажи через головное и через обособленное подразделение организации и принимает оплату банковскими картами в рамках одного договора эквайринга.

Пример 2

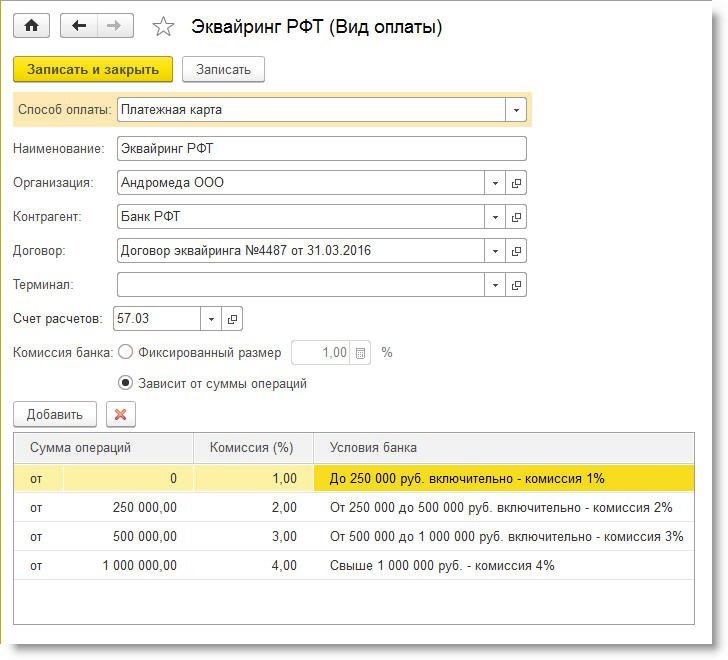

Организация ООО «Интертрейд» занимается оптовой и розничной торговлей хозяйственными товарами, применяет ОСНО, является плательщиком НДС. ООО «Интертрейд» имеет обособленное подразделение в г. Клин, через которое также осуществляется розничная торговля. Организацией ООО «Интертрейд» заключен с банком «РФТ» договор эквайринга от 31.12.2015 № 32132. Вознаграждение банка-эквайера составляет 2 % от суммы поступившей выручки.

Через головное подразделение ООО «Интертрейд» 23.11.2016 было продано товаров в розницу на сумму 100 000,00 руб. (в т. ч. НДС 18 % — 15 254,24 руб.). В этот же день через обособленное подразделение было продано товаров в розницу на сумму 10 000,00 руб. (в т. ч. НДС 18 % — 1 525,42 руб.). Все товары были оплачены банковскими картами в рамках договора эквайринга с банком «РФТ». Банк-эквайер 24.11.2016 перечислил (за вычетом своего вознаграждения) относящуюся к головному подразделению выручку за проданные товары. Денежные средства, относящиеся к обособленному подразделению, поступили на расчетный счет организации 25.11.2016.

Чтобы организовать в программе «1С:Бухгалтерия 8 КОРП» редакции 3.0 учет по подразделениям на счете 57.03, рекомендуется для каждого подразделения создавать свои виды оплат со своим договором эквайринга. Для этого договор с банком-эквайером нужно формально разделить на два договора, каждый из которых предназначен для учета по конкретному подразделению (головному и обособленному). Введем в справочник Договоры два элемента с наименованиями:

- Договор эквайринга №32132 (головное) от 31.12.2015;

- Договор эквайринга №32132 (обособленное Клин) от 31.12.2015.

Для отражения розничных продаж через автоматизированную торговую точку в программе служит документ Отчет о розничных продажах (раздел Продажи) с видом операции Розничный магазин. Документ позволяет регистрировать розничные продажи одновременно с приемом розничной выручки, в том числе оплаченной платежными картами, банковскими кредитами и подарочными сертификатами.

Сформируем документ Отчет о розничных продажах по головному подразделению. На закладке Товары укажем реализованные розничному покупателю за день товары и услуги: их номенклатурный состав, количество, цены и суммы.

По умолчанию все оплаты считаются наличными. Если в течение дня осуществлялись оплаты платежными картами, банковскими кредитами или подарочными сертификатами, то необходимо заполнить закладку Безналичные оплаты (рис. 5). Добавим в справочник Виды оплат новый элемент со способом оплаты Платежная карта и укажем наименование нового вида оплаты, например, Эквайринг РФТ (головное подразделение), наименование банка-эквайера и наименование договора: Договор эквайринга №32132 (головное) от 31.12.2015. Введем созданный вид оплаты в табличную часть закладки Безналичные оплаты и укажем сумму — 100 000,00 руб.

Рис. 5. Безналичные оплаты по головному подразделению

После проведения документа Отчет о розничных продажах по головному подразделению, сформируются следующие бухгалтерские проводки:

Дебет 90.02.1 Кредит 41.01 — на себестоимость товара (64 000,00 руб.); Дебет 62.Р Кредит 90.01.1 — на сумму выручки от реализации товаров (100 000,00 руб.); Дебет 57.03 Кредит 62.Р — на сумму оплаты платежными картами (100 000,00 руб.); Дебет 90.03 Кредит 68.02 — на сумму НДС с реализации (15 254,24 руб.).

Для целей налогового учета по налогу на прибыль соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт для счетов с признаком налогового учета (НУ). Также формируется запись в регистр НДС продажи.

Аналогичным образом нужно создать документ Отчет о розничных продажах по обособленному подразделению, где указать соответствующий вид оплаты, например, Эквайринг РФТ обособленное подразделение Клин. В реквизитах этого вида оплаты должно быть указано соответствующее наименование договора с банком: Договор эквайринга №32132 (обособленное Клин) от 31.12.2015.

Зарегистрируем поступление денежных средств от банка-эквайера, относящееся к головному подразделению, документом Поступление на расчетный счет (рис. 6). В поле Договор следует выбрать значение: Договор эквайринга №32132 (головное) от 31.12.2015.

Рис. 6. Поступление на расчетный счет по головному подразделению

После проведения документа Поступление на расчетный счет сформируются следующие бухгалтерские проводки:

Дебет 51 Кредит 57.03 — на сумму поступивших денежных средств от банка-эквайера (98 000,00 руб.); Дебет 91.02 Кредит 57.03 — на сумму вознаграждения, удержанного банком-эквайером (2 000,00 руб.).

Соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт и Сумма НУ Кт для счетов с признаком налогового учета (НУ).

Аналогичным образом нужно создать документ Поступление на расчетный счет по обособленному подразделению, где в поле Договор указать значение: Договор эквайринга №32132 (обособленное Клин) от 31.12.2015.

Оборотно-сальдовая ведомость по счету 57.03 (рис. 7) в разрезе подразделений и договоров показывает, что все взаиморасчеты с банком-эквайером отражены корректно.

Рис. 7. Оборотно-сальдовая ведомость по счету 57.03

Видео к статье

Из видеоролика вы узнаете, как организовать учет по подразделениям на счете 57.03 «Продажи по платежным картам» в рамках одного договоре эквайринга в программе «1С:Бухгалтерия 8 КОРП» редакции 3.0.

Об особенностях учета эквайринговых операций у «упрощенцев», в том числе при совмещении специальных налоговых режимов, а также при торговле собственными и комиссионными товарами читайте в статье «Особенности учета эквайринговых операций при УСН».

Понятие и виды услуг

Услуги — вид деятельности, не имеющей материального выражения, результаты которой реализуются и потребляются в процессе хоздеятельности предприятия (п. 5 ст. 38 НК РФ).

Услуги существуют в большом многообразии, в частности:

- информационные;

- аудиторские;

- транспортные;

- хранения;

- консультационные;

- риелторские;

- связи;

- обучения и др.

В бухгалтерском учете все услуги включаются в состав затрат на основании первичных учетных документов.

Основными первичными документами, подтверждающими факт исполнения услуг, являются:

- Договор.

- Акт выполненных работ или иной документ, подтверждающий приемку услуг.

ВАЖНО! Минфин считает, что если договором не предусмотрен пункт о составлении акта, то формировать его нужно только в случаях, предусмотренных законодательством (письмо от 13.11.2009 № 03-03-06/1/750). Гражданский кодекс обязывает составлять акт, подтверждающий приемку работ, только в случае строительного подряда (ст. 720 ГК РФ).

Порядок заключения и условия договора оказания услуг регламентированы гл. 37–41, 47–49, 51, 52 ГК РФ. Основными действующими лицами в договоре выступают исполнитель и заказчик услуг. Рассмотрим порядок бухучета у каждого из них.

Учет услуг у исполнителя

Бухучет у исполнителя напрямую зависит от вида деятельности и режима налогообложения. Чаще всего компании-исполнители услуг с целью снижения налоговой нагрузки выбирают спецрежимы: ЕНВД или УСН. Наряду с ними может применяться и ОСНО.

- Учет доходов.

Выручка от оказанных услуг является доходом от обычных видов деятельности. Порядок ее учета регламентируется п. 5 ПБУ 9/99.

Проводки у исполнителя при реализации услуг будут следующими:

- Дт 62 Кт 90.1 — отражена реализация услуг.

- Дт 90.3 Кт 68 — начислен НДС.

- Дт 90.2 Кт 20 (23, 25, 26, 43) — списана себестоимость оказанных услуг.

- Дт 50 (51) Кт 62 — услуги оплачены заказчиком.

- Учет затрат.

Бухгалтерский учет затрат у компаний, занимающихся оказанием услуг, имеет свою специфику, поскольку зависит от конкретного вида деятельности. Если компания занимается оказанием услуг, не требующих материальных вложений (например, информационных, аудиторских или им подобных), то все затраты собираются в дебет счета 20 «Производственные расходы» (п. 5 ПБУ 10/99).

Рассмотрим, например, услуги обучения. Основные затраты — оплата труда сотрудников, начисление налогов и взносов, амортизация и проч. То есть для оказания данных услуг организация не затрачивает материальных ценностей на производство каких-либо объектов. По итогам месяца ее издержки списываются в себестоимость продаж проводкой Дт 90.2 Кт 20.

Если же фирма оказывает услуги и при этом производит какие-то материальные ценности, то учет затрат организовывается с использованием счетов 20 «Производственные расходы», 26 «Общехозяйственные расходы» для учета управленческих издержек, а по мере надобности задействуется и 25-й счет «Общепроизводственные расходы». Произведенные объекты учитываются на счете 43 «Готовая продукция».

Пример

ООО «Модерн» оказывает услуги наружной рекламы. ООО «Ассорти» заказало баннер на магазин. Сумма по договору составила 38 335 руб. (в т.ч. НДС 5 847,71 руб.).

Проводки в учете ООО «Модерн»:

- Дт 51 Кт 62 — 38 335 руб. — поступила оплата от ООО «Ассорти».

- Дт 62 Кт 90.1 — 38 335 руб. — отражена реализация услуг.

- Дт 90.3 Кт 68 — 5 847,71 руб. — выделен НДС.

На изготовление баннера было затрачено материалов на сумму 17 342 руб. (без учета НДС). Оплата труда работников составила 8 500 руб., взносы с ФОТ — 2 805 руб.

Проводки:

- Дт 20 Кт 10 — 17 432 руб. — списаны материалы на изготовление баннера;

- Дт 20 Кт 70 — 8 500 руб. — начислена заработная плата работникам;

- Дт 20 Кт 69 — 2 805 руб. — начислены взносы с ФОТ.

Согласно учетной политике, ООО «Модерн» ведет учет готовой продукции по фактической себестоимости.

- Дт 43 Кт 20 — 28 737 руб. (17 432 + 8 500 + 2 805) — изготовлен баннер по фактической себестоимости.

- Дт 90.2 Кт 43 — 28 737 руб. — списана себестоимость услуг.

Хотите знать, какие могут быть риски у исполнителя при заключении договора возмездного оказания услуг? Оформите бесплатный пробный доступ к системе КонсультантПлюс и переходите к Путеводителю по договорной работе.

Учет услуг у заказчика

Услуги являются расходами предприятия-заказчика и чаще всего относятся на затратные счета 20 (23, 25, 26, 44).

Продолжим пример

Бухгалтер ООО «Ассорти» сделает в учете следующие проводки:

- Дт 60 Кт 51 — 38 335 руб. — оплачены рекламные услуги ООО «Модерн».

- Дт 44 Кт 60 — 32 487,29 руб. — приняты к учету затраты на рекламу.

- Дт 19 Кт 60 — 5 847,71 руб. — учтен входящий НДС.

Однако некоторые услуги могут увеличивать стоимость покупных товаров или основных средств (п. 6 ПБУ 5/01, п. 8 ПБУ /01), например транспортные или информационные. В таком случае их отражение осуществляется следующим образом:

- Дт 08 (10, 41) Кт 60 — увеличена стоимость ОС (МПЗ, ТМЦ) на сумму транспортных или иных услуг, подлежащих включению в стоимость.

Порядок формирования стоимости ОС и ТМЦ см. в статьях:

- «Основные средства в бухгалтерском учете (нюансы)»;

- «Какими проводками отражаются транспортные расходы?».

Хотите знать, какие могут быть риски у заказчика при заключении договора возмездного оказания услуг? Оформите бесплатный пробный доступ к системе КонсультантПлюс и переходите к Путеводителю по договорной работе.

Первичные документы по учету услуг

В налоговом учете услуги также включаются в состав затрат и уменьшают налогооблагаемую прибыль при условии экономической обоснованности и наличии первичных учетных документов (ст. 252 НК РФ). Исключением являются нормируемые расходы, когда в базу при подсчете прибыли включается лишь часть затрат по норме, указанной в налоговом законодательстве.

Как уже было отмечено выше, чаще всего для подтверждения факта оказания услуги составляется акт выполненных работ. Форма акта не содержится в альбоме унифицированных форм (за исключением формы КС-2), разрабатывается и согласовывается сторонами договора самостоятельно, с учетом условий каждой конкретной сделки. При этом бланк должен содержать обязательные реквизиты, перечисленные в ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ:

- Наименование и дату документа.

- Название компании-составителя документа.

- Наименование выполненных работ с указанием стоимостных и количественных характеристик.

- Подписи сторон с указанием должностей и фамилий подписывающих лиц.

Образец заполнения акта сдачи-приемки выполненных работ см. в материале «Акт сдачи-приемки выполненных работ – образец».

Факт оказания услуг в строительстве подтверждает акт по форме КС-2.

Алгоритм заполнения данного документа приведен в статье «Акт приемки выполненных работ в строительстве – образец».

При оказании транспортных услуг компанией-перевозчиком помимо акта выполненных работ обязательно должны быть транспортные документы. К таким документам, в частности, относятся транспортные накладные.

ВАЖНО! С 2013 года унифицированные формы не являются обязательными к использованию, организации вправе разрабатывать их самостоятельно.

О порядке учета транспортных расходов подробно рассказано в публикации «Транспортные расходы отнесены на счет покупателя — проводка».

Итоги

Бухгалтерский учет услуг основывается на стандартах ведения бухучета. Методология учета специфична и зависит от конкретного вида деятельности компании-исполнителя. Выручка от оказания услуг учитывается в составе доходов по обычным видам деятельности. Расходы фиксируются как издержки от обычных видов работ на счетах учета затрат. При производстве материальных ценностей, необходимых для выполнения услуг, используется счет учета выпуска готовой продукции 43.

Для заказчика стоимость услуг признается расходом и относится либо на счета учета затрат, либо на увеличение покупной стоимости активов, для которых данные услуги являются сопутствующими.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.