Содержание

- Универсальный передаточный документ: заменяет ли акт выполненных работ?

- Как оформлять УПД вместо акта выполненных работ?

- Варианты использования УПД

- Может ли УПД заменить акт выполненных работ или нет: случаи, когда возможно использовать данный документ

- Что такое Универсальный передаточный документ (УПД)

- Как оформить УПД вместо акта выполненных работ

- Когда можно использовать УПД вместо акта выполненных работ

- Является ли УПД актом выполненных работ: юридическое обоснование (правомерность)

- УПДК

- Открыта форма:

- Формы

- Особенности УПД и его применения

- УПД вместо акта выполненных работ

Универсальный передаточный документ: заменяет ли акт выполненных работ?

Обновление: 29 июня 2017 г.

Чтобы упростить документооборот, компания может перейти на использование универсальных передаточных документов (УПД). УПД содержат все необходимые реквизиты для счета-фактуры и первичных документов, используемых для оформления хозяйственных операций. Таким образом, универсальный передаточный документ заменяет акт выполненных работ, акт оказания услуг, накладные, счет-фактуру и т.д.

Как оформлять УПД вместо акта выполненных работ?

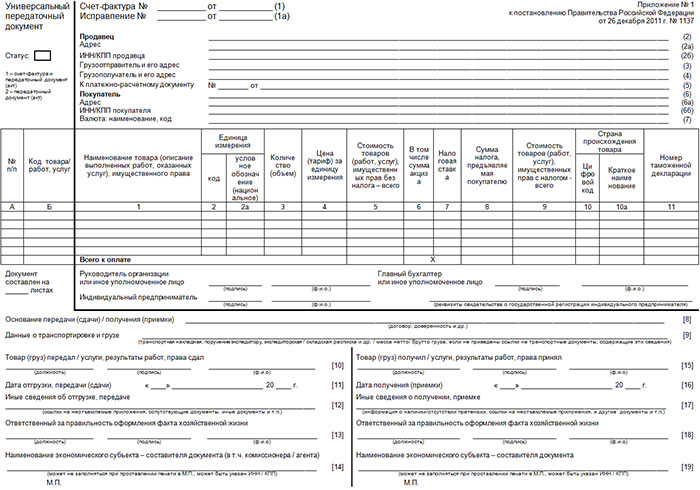

УПД может оформляться по официальной форме, которую подготовила ФНС России. Эта форма не является обязательной для применения, и при желании ее можно доработать и включить в нее дополнительные элементы либо исключить ненужные. Фактически официальная форма, разработанная налоговиками, — это расширенная версия счета-фактуры.

Основная часть УПД включает непосредственно форму счета-фактуры. Она выделена черной рамкой и не подлежит изменению. Это вытекает из п. 9 Приложения N 1 Постановления Правительства от 26.12.2011 № 1137 и дополнительно подтверждено ФНС России в Письме от 23.12.2015 № ЕД-4-15/22619, согласно которым форма счета-фактуры должна быть сохранена.

Кроме этого, в официальную форму включены реквизиты, необходимые для правильного оформления первичного документа в соответствии со ст. 9 Закона от 06.12.2011 N 402-ФЗ о бухгалтерском учете, в том числе сведения о передаче/приемке товара, услуг, результатов работ; лице, ответственном за оформление операции.

Для того чтобы перейти на использование УПД, компании нужно совершить ряд действий. Во-первых, так как УПД является разновидностью первичного документа, его форму должен утвердить руководитель компании. Кроме того, возможность применения УПД нужно указать в учетной политике компании.

Во-вторых, нужно согласовать применение УПД с контрагентами компании. Нередко формы документов о приемке, документов, используемых для осуществления расчетов, прописываются в договорах. Если в договорах компании указаны акты и счета-фактуры, то, чтобы применять универсальный передаточный документ вместо акта выполненных работ, нужно будет подписать дополнительное соглашение с контрагентом и предусмотреть в нем соответствующие условия.

Варианты использования УПД

Компания может применять УПД вместо акта выполненных работ в 2-х вариантах:

- В качестве замены акта и счета-фактуры.

- Только как замену акта.

В первом варианте передаточный документ выступает в роли обоих документов сразу. Согласно рекомендациям ФНС он имеет статус «1», который проставляется в специально предназначенном для этого поле. Соответственно, при его оформлении заполняются все обязательные графы и строки и для первичного документа, и для счета-фактуры. В таком случае правильно заполненный УПД может быть использован для получения вычета по НДС.

Во втором варианте использования УПД заменяет акт выполненных работ, но счет-фактура выставляется отдельно. В поле для указания статуса проставляется значение «2». В этом случае для того, чтобы УПД был признан в качестве оправдательного документа, в нем должны быть заполнены все обязательные для первичных документов реквизиты, в том числе и часть реквизитов из граф и строк для счета-фактуры. Однако все эти поля заполнять не требуется, так как счет-фактура будет выставляться отдельно.

Общие рекомендации по заполнению УПД с указаниями, какие поля подлежат заполнению, приведены в приложении к Письму ФНС от 21.10.2013 № ММВ-20-3/96, которым утверждена официальная форма УПД.

Может ли УПД заменить акт выполненных работ или нет: случаи, когда возможно использовать данный документ

Использование универсального передаточного бланка помогает существенно упростить систему документооборота внутри любой организации. Подобная официальная бумага содержит в себе все необходимые данные для счет-фактур и первички. Использование этого бланка допускается вместо акта выполненных работ, но с учетом некоторых нюансов, которые нужно разобрать отдельно.

Что такое Универсальный передаточный документ (УПД)

Универсальный передаточный документ был разработан ФСН. Он представляет собой некий гибрид счета-фактуры и учетной первичной формы. По идее его использование должно помочь сократить оборот документов внутри организаций при оформлении сделок по различным операциям. Это объясняется тем, что такая бумага сочетает в себе формы налогового учета и бухучета, что позволяет ей заменять сразу оба документа.

Важно: формат этой официальной бумаги был подготовлен и принят ФНС 21.10.2013. При этом использование документа имеет не обязательный, а рекомендательный характер.

Может ли УПД заменять акт выполненных работ или нет

Сформированный налоговыми органами формуляр, имеющий все обязательные признаки как первичных, так и расчетных документов может использоваться в качестве замены протокола о выполненных работах в том числе и с соответствующим счетом-фактурой.

Как оформить УПД вместо акта выполненных работ

Процесс оформления этого документа может предполагать как использование рекомендованного формата, так и добавление в бланк отдельных необходимых для проведения определенных сделок строк. При этом не допускается удаление обязательны граф по Приложению 4 к Письму. Указывая информацию в графе «Статус», следует придерживаться такого порядка:

- Код «1» нужно указывать только в том случае, если бланк будет использоваться одновременно в роли счет-фактуры и акта. Это означает, что потребуется указание информации как в разделе счета-фактуры, так и в дополнительном первичном разделе;

- Код «2» используется в случае применения универсального протокола лишь как акта. В этом случае допускается не заполнение строк, касающихся НДС.

В основном разделе УПД вписываются строчки из счет-фактуры. Формат такого бланка был утвержден Постановлением № 1137 от 26 декабря 2011 года. В эту часть документа лицо, выступающее в роли налогоплательщика, не имеет права вносить какие-либо изменения.

В дополнительном разделе в обязательном порядке указываются реквизиты, которые предусмотрены ФЗ № 402 для первички. В этот раздел при необходимости допускается добавление дополнительных строк исходя из специфических особенностей хозяйственной деятельности коммерческой структуры.

Когда можно использовать УПД вместо акта выполненных работ

Существует две ситуации, когда допускается использование организацией бланков УПД вместо АВР:

- в качестве замены бланков АВР и СФ;

- в качестве замены только АВР.

Первый случай предполагает заполнение единого передаточного протокола, заменяющего собой как счет-фактуру, так и АВР. Он должен заполняться с учетом рекомендаций, указанных в письме ФСН, где был утвержден формат этой официальной бумаги.

Применяемый в подобном виде УПД приобретает статус «1», проставляющийся в отдельном свободном поле. Ввиду того, что такой формуляр может совмещать в себе АФР и СФ, потребуется заполнить все строки, требующиеся для того, чтоб эта бумага была признана одновременно первичным и расчетным документом.

Второй вариант предполагает замену только АВР с отдельным формированием СФ. В этом случае УПД применяется только в роли первичной документации, поэтому ему присваивается статус «2», который также потребуется указать в соответствующем поле.

Важно: в случае верного составления передаточного протокола его можно будет использовать для проведения процедуры возврата НДС.

Является ли УПД актом выполненных работ: юридическое обоснование (правомерность)

Для обеспечения правомерности применения этого акта вместо АВР важно внести соответствующий бланк в график документооборота коммерческой организации. Для этого руководителем организации утверждается ее учетная политика.

Также потребуется согласовать документооборот с компаниями, выступающими в качестве контрагентов организации. Информация об использовании таких протоколов указывается в договорах, заключаемым с партнерами компании.

УПДК

Смотреть что такое «УПДК» в других словарях:

-

УПДК — Управление по обслуживанию дипломатического корпуса МИД РФ … Словарь сокращений русского языка

-

УПДК МИД — Управление делами дипломатического корпуса Министерства иностранных дел … Словарь сокращений русского языка

-

Лужков, Юрий Михайлович — Юрий Михайлович Лужков … Википедия

-

Le Meridien Moscow Country Club — Координаты: 55°51′46.32″ с. ш. 37°12′16.37″ в. д. / 55.862867° с. ш. 37.204547° в. д. … Википедия

-

Покровский бульвар — Москва … Википедия

-

Воскресенский, Сергей Флегонтович — Сергей Флегонтович Воскресенский … Википедия

-

Покровка (Клинский район) — У этого термина существуют и другие значения, см. Покровка. Деревня Покровка Страна РоссияРоссия … Википедия

-

Воскресенский, Сергей — Сергей Флегонтович Воскресенский Москва, Покровский бульвар, 4 Годы жизни Гражданство Россия Дата рождения 4 марта 1862 … Википедия

-

Воскресенский С. — Сергей Флегонтович Воскресенский Москва, Покровский бульвар, 4 Годы жизни Гражданство Россия Дата рождения 4 марта 1862 … Википедия

-

Воскресенский Сергей Флегонтович — Сергей Флегонтович Воскресенский Москва, Покровский бульвар, 4 Годы жизни Гражданство Россия Дата рождения 4 марта 1862 … Википедия

Открыта форма:

УПД

УПД объединяет в себе счет-фактуру и первичный учетный документ, которым оформляется передача товарно-материальных ценностей или сдача-приемка работ (услуг)

Действия Проверить Заполнить образец Частые вопросы Печатные формы УПД УПД до 01.10.2017

Формы

Для бизнеса Счет на оплату УПД Накладная Акт оказания услуг Счет-фактура 2019-2020 КС-2 КС-3 ТТН (форма 1-Т) Транспортная накладная Акт списания товаров Акт сверки расчетов ПКО РКО Платежное поручение Платежка (налог) Платежное требование Взнос наличными Товарный чек Ценники Доверенность (получение) Доверенность (ген.) Доверенность автомобиль Форма 2-НДФЛ 2019-2020 Форма 2-НДФЛ 2017-2018 Уведомление УСН Регистрация ИП Письмо Договор Командировочное Путевой лист автомобиля Авансовый отчет Приказ о приеме Приказ об увольнении Приказ об отпуске Акт передачи МХ-1 Акт возврата МХ-3 Для частных лиц Резюме Продажа автомобиля Доверенность автомобиль Загранпаспорт (новый) Загранпаспорт (старый) Загранпаспорт ребенку Таможенная декларация Сбербанк ПД-4 Сбербанк ПД-4(налог) Опись вложения Уведомление о вручении Квитанция МГТС Почтовый перевод Внутренние Факсимиле (заявление)

Разработанный и предложенный ФНС универсальный передаточный документ (УПД) представляет собой своеобразный симбиоз счета-фактуры с учетной первичной формой. По предположениям налоговиков его применение должно существенно сократить документооборот предприятия в части оформления сделок по поставкам ТМЦ, оказанию различных услуг и другим операциям. Это осуществимо, поскольку документ сочетает в себе все элементы, присущие формам налогового и бухгалтерского учета, а, значит, способен заменять сразу два документа, которыми обычно оформляется любая хозяйственная операция, производимая фирмой. Узнаем, заменяет ли УПД акт выполненных работ и как это можно осуществить на практике.

Особенности УПД и его применения

Сразу скажем, что созданный налоговиками документ, соединяя все необходимые признаки первичного и расчетного документа, подходит для замены собой, как одного акта выполненных работ (АВР) в отдельности, так и акта вместе с соответствующим счетом-фактурой (СФ). Просто следует принять во внимание некоторые существенные моменты, о которых поговорим далее.

Форма УПД, подготовленная и утвержденная в ФНС 21.10.2013 письмом №ММВ-20-3/96@ – это документ рекомендованный, но не обязывающий организации к тотальному применению. Фирмы и бизнесмены могут по-прежнему составлять АВР и СФ, но могут и перейти на оформление единого документа, призванного уменьшить существующий сегодня весьма громоздкий документооборот.

Принятие решения в части применения УПД в компании следует отразить соответствующим распоряжением руководителя. Необходимо также закрепить этот факт в учетной политике, поскольку документ отвечает требованиям, предъявляемым к первичной документации.

Компаниям разрешено изменять форму документа, дополняя необходимыми элементами в силу специфических особенностей деятельности или же упразднять ненужные строки, однако часть, отведенная под счет-фактуру, не должна подвергаться изменениям. Надо помнить и о перечне реквизитов первичной формы, которые делают ее действительной, т. е. убирать строки, несущие подобную информацию, из документа нельзя.

УПД вместо акта выполненных работ

Использование УПД фирме придется согласовать с партнерами. Зачастую в соглашениях оговариваются формы, которые будут составляться в качестве подтверждения приемки ТМЦ/услуг и расчетов с поставщиками и заказчиками. Если договором предусмотрены счета-фактуры и акты, то, для того, чтобы применить универсальный передаточный документ вместо акта выполненных работ, необходимо будет оформить допсоглашение, закрепляющее изменения.

Предприятие может оформить УПД вместо акта выполненных работ в 2-х случаях:

- Вместо АВР и СФ;

- Исключительно, как замена АВР.

В первой вариации достаточно заполнить единый передаточный документ, одновременно заменяющий акт и счет-фактуру. Важно заполнить его, руководствуясь рекомендациями, продиктованными в том же письме ФНС, которым утверждена форма.

Используемый в таком качестве УПД имеет статус «1», который обязательно проставляется в имеющемся поле. Поскольку в этом случае УПД совмещает АВР и СФ, заполняются все строки и графы, требующиеся для признания документа и первичным, и расчетным. К тому же, грамотно составленный передаточный документ впоследствии может быть применен для получения вычета по НДС.

Во второй вариации универсальный передаточный документ заменяет акт выполненных работ, но СФ выписывается отдельно. УПД, используемый в качестве первичного документа, имеет информационный статус «2», который также указывается.

Для признания такого документа первичным необходимо, чтобы в нем были заполнены все обязательные для первичных форм реквизиты, в т. ч. и отдельные строки части документа, отведенной под СФ. Полностью заполнять этот сегмент документа нет необходимости, поскольку к УПД будет прилагаться составленная отдельно счет-фактура.

Отметим, что использование этого варианта чаще встречается при переходе компании к применению УПД как единого документа, и длится этот период недолго, поскольку эффективность составления и использования одного документа вместо двух очевидна.