Содержание

Управленческий учет на предприятии — примеры таблицы Excel являются важным и актуальным вопросом для многих современных организаций. Ведь приобретение специализированных программных продуктов по ведению управленческого учета для многих фирм неприемлемо из-за высокой стоимости, в то время как Excel — продукт универсальный, и им может воспользоваться любая компания.

Организация бухгалтерского и управленческого учета в ООО: сходства и различия

Бухгалтерский учет обязана вести любая фирма вне зависимости от того, в какой отрасли она функционирует, каковы ее масштабы и т. д. Ведь бухгалтерский учет призван фиксировать все факты хозяйственной жизни предприятия и отражать их на соответствующих счетах, чтобы обеспечить наиболее полную финансовую картину происходящего.

О бухотчетах ООО см. в статье «Бухгалтерская отчетность для ООО — особенности и нюансы».

ОБРАТИТЕ ВНИМАНИЕ! Данные бухучета в некоторых случаях служат основой для расчета налоговых обязательств компании. К примеру, база по налогу на имущество рассчитывается как раз по данным бухгалтерского учета.

Основное предназначение бухгалтерского учета и, соответственно, итоговой бухгалтерской отчетности — предоставить заинтересованным внешним пользователям сводные данные об итогах деятельности фирмы за отчетный период. Такими заинтересованными сторонами, как правило, выступают банки, поставщики или иные кредиторы, инвесторы, т. е. все те лица, перед которыми фирма так или иначе имеет определенные обязательства.

Управленческий учет, в свою очередь, предназначен не для внешних пользователей, а непосредственно для руководителей самой компании. Он призван не только помочь менеджерам фирмы оценить текущее положение дел, но и предоставить достоверную информацию для принятия эффективных управленческих решений, помочь оперативно среагировать на внешние воздействующие факторы.

ОБРАТИТЕ ВНИМАНИЕ! При этом пользователи, на которых ориентирована управленческая отчетность, могут быть самыми разными: начиная от руководителей структурных подразделений и заканчивая президентом компании или управляющим партнером.

Нацеленность управленческого учета на эффективное и быстрое принятие руководителями эффективных бизнес-решений обуславливает отличие в форматах представления показателей управленческого учета по сравнению с бухгалтерским. Управленческие отчеты могут отличаться большей степенью детализации, иными применяемыми методами учета (к примеру, установленным НК РФ, а не РСБУ или МСФО), использованием специальных счетов/субсчетов, которые компания не использует в бухучете, большей частотой составления и т. д.

Управленческий учет нужен в том числе для планирования и бюджетирования. Об этом подробнее читайте в статье «Организация финансового планирования и бюджетирования».

Система управленческого учета в Excel и ее внедрение в организации

В большинстве компаний, особенно в мелких и средних, широкое распространение получила практика ведения управленческого учета в Excel во многом благодаря тому, что Excel является универсальным инструментом, обладающим обширным набором математических формул, алгоритмов, специальных учетных механизмов и т. д., но при этом не требует существенных (по сравнению со специализированными программами учета) затрат.

Итак, с помощью Excel специалисты фирмы получают возможность формировать необходимые для принятия решений управленческие отчеты. Что это за отчеты?

ВАЖНО! Стандартные управленческие отчеты в Excel должны включать 3 базовые составляющие: отчет о доходах и расходах, отчет о движении денежных средств и баланс фирмы.

При формировании указанных таблиц в Excel первое, на что следует обратить внимание, — это обособленность таблиц. Каждой таблице с данными по той или иной стороне жизнедеятельности фирмы необходимо выделить отдельный лист, а не стараться уместить на одном листе все числовые значения из таких таблиц. При этом размер самой книги может существенно разниться в зависимости от того, какая степень детализации отчетов необходима.

ОБРАТИТЕ ВНИМАНИЕ! Для этой цели на практике широко применяют такие инструменты Excel, как выпадающие списки, группировки и др.

Таблицы с исходными данными размещают на отдельных листах Excel (к примеру, лист учета доходов от продажи круп, лист учета доходов от продажи питьевых напитков и т. д.), а в начале книги приводится сводная таблица, на которой посредством выпадающих списков формируются итоговые значения с других листов книги.

Поскольку группировка «предметов бизнеса» сохраняется примерно одна и та же (например, крупы-напитки и т. д.), а учетных таблиц в Excel требуется составить множество (таблицы учета доходов, прямых расходов, косвенных затрат, сопутствующих расходов и т. д.), компании следует знать, что оптимальный инструмент в Excel для этого — справочники. Создавая такие справочники, фирма сможет впоследствии при заполнении однородных таблиц использовать их для целей автозаполнения полей.

ВАЖНО! Кроме того, наглядное преимущество Excel для ведения управленческого учета — наличие большого числа формул и математических механизмов (к примеру, автокорреляция, дисперсия, мат. ожидание и др., экстраполяция), что помогает проанализировать итоговые показатели, спрогнозировать их развитие и в итоге принимать эффективные бизнес-решения.

Итоги

Примеров управленческого учета на предприятии при помощи Excel на практике можно встретить множество, поскольку эта программа выступает выгодной альтернативой специализированному учетному ПО, особенно для малого и среднего бизнеса. Поэтому важно помнить некоторые основные моменты при организации управленческого учета с помощью Excel. А именно: разбивать отчеты на отдельные таблицы на отдельных листах, формировать справочники, а также использовать математические инструменты, чтобы определить актуальные тренды в развитии бизнеса и оперативно на них реагировать.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Автоматизация бюджетирования

При сопровождении в нашей компании так же осуществляем настройку и внедрение автоматизированных систем бюджетирования – одна из основ эффективной деятельности современной компании, нацеленной на успешное развитие. В то же время, бюджетирование – одна из наиболее сложных и трудоемких задач.

Сегодня решение этой непростой задачи практически невозможно без применения специального программного обеспечения.

Компания «Проектные решения» готова предложить свои разработки и поделиться опытом автоматизации бюджетирования на платформе «1С».

Мы предлагаем, решение адаптированное для конфигураций:

-

«1С:Управление производственным предприятием 8»;

-

«1С:Комплексная автоматизация 8»;

-

«1С:Бухгалтерия предприятия 8» 2.0/3.0.

При необходимости адаптация может произведена под любое решение на платформе «1С:Предприятие 8».

Возможности подсистемы «Бюджетирование»:

-

Ведение бюджетирования для группы компаний;

-

Возможность исключения внутригрупповых оборотов;

-

Гибкая настройка структуры БДР и БДДС согласно формам Заказчика;

-

Возможность получения фактических данных по данным регламентированного учета;

-

Возможность заведения плановых данных;

-

Возможность формирования плановых данных на основании фактических данных за предыдущие периоды;

-

Формирование план-фактного анализа БДР и БДДС.

Основные этапы внедрения подсистемы «Бюджетирование»:

-

Проведение обследования текущей модели бюджетирования. Анализ существующих форм, формирование требований к автоматизации;

-

Составление технического задания (ТЗ). Оценка трудоемкости выполнения работ;

-

Реализация требований по ТЗ;

-

Моделирование на данных Заказчика; Обучение сотрудников Заказчика и сдача работ по проекту;

-

Разработка и передача инструкций по работе с подсистемой;

-

Поддержка внедренного решения.

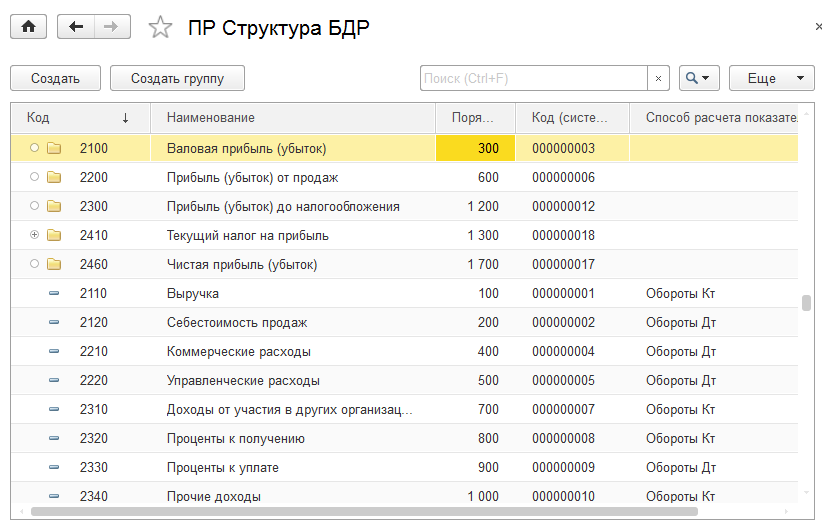

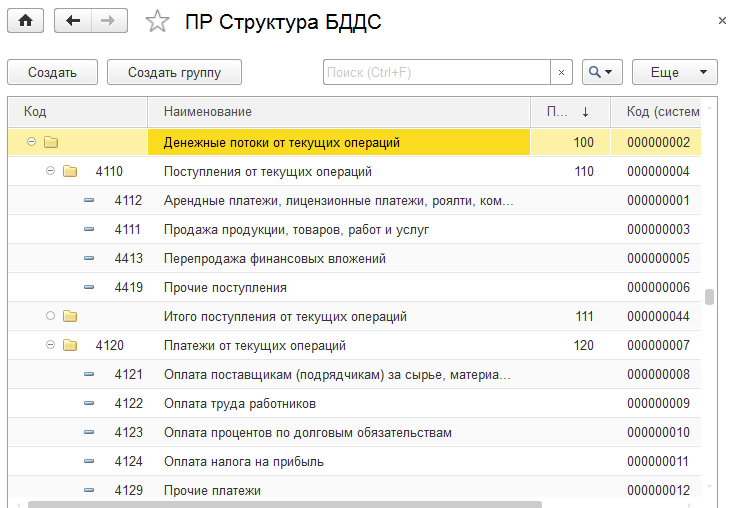

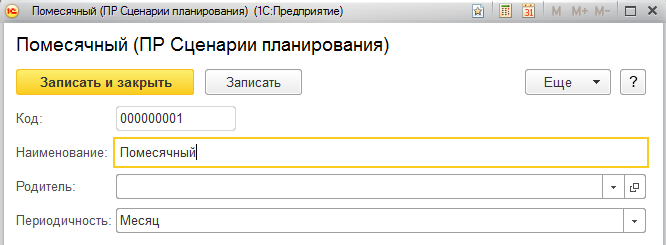

Типовая подсистема бюджетирования содержит следующие объекты:

Справочники:

-

Структура БДР;

-

Структура БДДС;

-

Сценарии планирования.

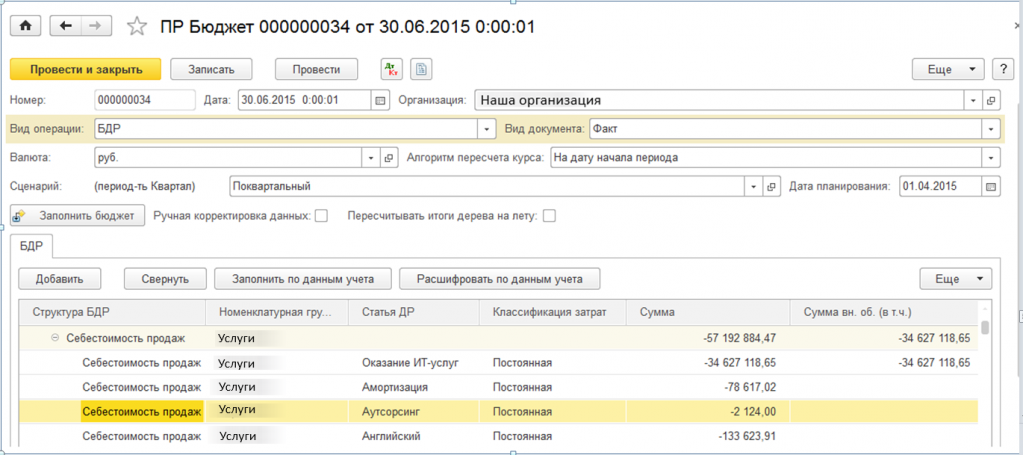

Документы:

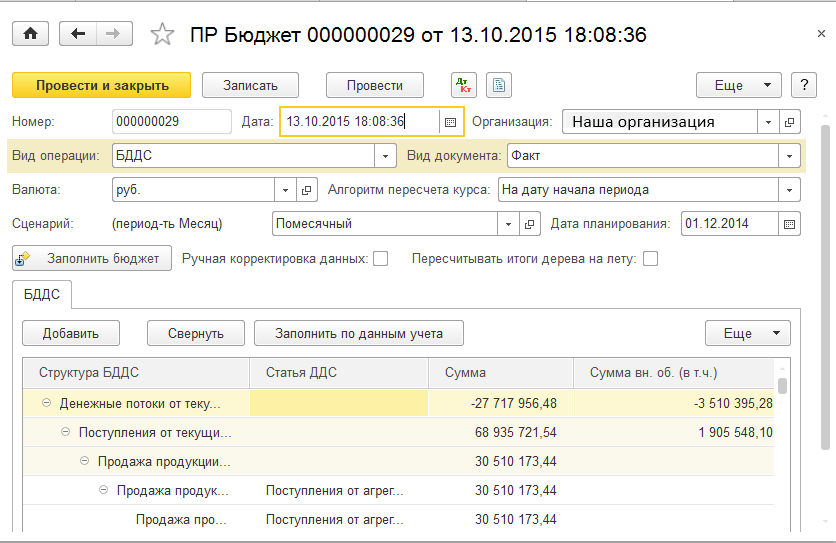

-

БДР;

-

БДДС.

Отчеты:

-

План-фактный анализ ДДС;

-

План-фактный анализ ДР.

-

Осуществление планирования деятельности, нацеленной на конкретный результат.

-

Возможность прогнозировать финансовые результаты деятельности отдельных организаций и компании в целом с учетом фактора риска.

-

Система сравнительного анализа финансовой эффективности различных проектов, организаций и компании в целом.

-

Финансовая дисциплина и подчинение интересов отдельных организаций интересам собственников компании.

-

Прозрачная система управления финансами предприятия, позволяющая достигать поставленных целей.

-

концепции системы бюджетирования;

-

модели бюджетирования;

-

бюджетных форм;

-

схем и методов консолидации бюджетов;

-

методики бюджетирования;

-

регламента бюджетирования.

-

Типовое внедрение. Срок внедрения — 1 месяц. Стоимость — от 50 тыс.руб.;

-

Проектное внедрение. Срок и трудоемкость работ формируются на этапе обследования.

Внедрение подсистемы бюджетирования способствует достижению следующих результатов:

Постановка системы бюджетирования на предприятии связана с разработкой:

Специалисты компании «Проектные решения» обладают достаточным опытом по разработке и внедрению подсистемы бюджетирования на базе различных конфигураций «1С» и готовы поделиться практическими и теоретическими знаниями, связанными с процессами планирования, бюджетирования, контроля.

Решение успешно внедрено специалистами компании «Проектные решения» и работает в ряде компаний Пермского края. По запросу готовы предоставить отзывы о работе подсистемы «Бюджетирование». Функционал решения постоянно развивается и совершенствуется.

Предлагаемые варианты сотрудничества:

Г. Ю. Костинафинансовый директор ООО «Невский сахар Петербург», лауреат конкурса «Лучший бухгалтер России 2012 г.»

Журнал «Планово-экономический отдел» №2 за 2013 год

Осуществить переход к бюджетному управлению не так сложно и дорого — достаточно поставить перед собой цель, изучить механизм бюджетирования, привлечь к данной работе программиста для создания дополнительных отчетов в 1С. На первом этапе этого будет достаточно для получения фактических данных по расходам каждого центра финансовой ответственности (далее — ЦФО). Затем к фактическим данным добавить плановые — и можно составлять сводный бюджет по предприятию. Руководство это сразу одобрит и попросит максимальную детализацию. На данном этапе можно будет говорить о приобретении дополнительного программного продукта. Для начала финансово-экономическому отделу нужно понять и правильно использовать механизм бюджетирования, вовлечь в это дело персонал (в том числе руководителей ЦФО) и включить пункт о выполнении бюджетных показателей в мотивационные программы каждого участника процесса. А если мотивационные программы еще не разработаны, то бюджетирование может служить основой для их создания.

Бюджетирование (бюджетное управление) — оперативная система управления компанией по центрам ответственности через бюджеты, позволяющая достигать поставленные цели путем наиболее эффективного использования ресурсов.

На каждом предприятии может быть своя специфика бюджетирования. Это зависит как от объекта финансового планирования, так и от системы финансовых и нефинансовых целей. Поэтому, говоря о назначении бюджетирования, необходимо помнить, что в каждой компании в качестве управленческой технологии оно может преследовать собственные цели и использовать собственные средства и инструментарий.

Бюджеты могут быть составлены как для предприятия в целом, так и для его подразделений.

Основной (общий) бюджет — это скоординированный по всем подразделениям и функциям план работы предприятия в целом, объединяющий блоки отдельных бюджетов и характеризующий информационный поток для принятия и контроля управленческих решений в области финансового планирования.

В основном бюджете в количественном выражении рассматриваются будущая прибыль, денежные потоки и поддерживающие планы. Основной бюджет представляет собой итог многочисленных обсуждений и решений о будущем предприятия, обеспечивает как оперативное, так и финансовое управление.

Расчеты, осуществляемые в процессе формирования бюджета предприятия, позволяют в полном объеме и своевременно определить необходимую сумму денежных средств на реализацию принятых решений, а также источники поступления этих средств (собственные, кредитные, средства инвестора и т. п.).

Кроме того, функции бюджета изменяются в зависимости от того, в какой фазе формирования и реализации они находятся. В начале отчетного периода бюджет представляет собой план продаж, расходов и других финансовых операций в наступающем периоде. В конце отчетного периода он играет роль измерителя, позволяющего сравнивать полученные результаты с плановыми показателями и корректировать дальнейшую деятельность.

Выделяют три основных подхода к процессу бюджетирования:

- сверху вниз;

- снизу вверх;

- снизу вверх/сверху вниз.

Подход сверху вниз означает, что высшее руководство осуществляет процесс бюджетирования с минимальным привлечением менеджеров подразделений и отделов нижнего уровня. Такой подход дает возможность полностью учитывать стратегические цели компании, уменьшить затраты времени и избежать проблем, связанных с согласованием и агрегированием отдельных бюджетов. Вместе с тем недостаток данного подхода — слабая мотивация менеджеров нижнего и среднего звена относительно достижения целей.

Подход снизу вверх применяется на больших предприятиях, где руководители отделов составляют бюджеты участков, своих отделов, которые потом объединяются в бюджеты цеха, производства и завода соответственно. Руководителям среднего и высшего звена в этом случае предстоят согласование и координация различных бюджетных показателей. Один из недостатков этого подхода заключается в том, что плановые показатели по расходам могут завышаться, а по доходам — занижаться, чтобы при невыполнении получить более-менее ожидаемый результат.

Подход снизу вверх/сверху вниз является самым сбалансированным и позволяет избежать негативных последствий двух своих предшественников. При таком подходе высшее руководство дает общие директивы относительно целей компании, а руководители нижнего и среднего звена подготавливают бюджет, направленный на достижение целей компании.

В общем случае можно выделить четыре этапа постановки системы бюджетирования.

Этап I. Утверждение организационной структуры. Как правило, на некоторых предприятиях не уделяется должного внимания созданию и утверждению организационной структуры, а это — важный документ для перехода к бюджетному управлению. Задача данного этапа — проведение ревизии оргструктуры и утверждение ее состава и формы генеральным директором. Для удобства работы она представляется в виде иерархического списка.

Пример 1

Торгово-производственное предприятие производит продукты питания и реализует их оптом различным группам покупателей. Также предприятие оказывает консультационные услуги и сдает помещения в аренду. У предприятия имеется:

- производственный участок;

- склад для хранения сырья и готовой продукции;

- собственная логистическая служба.

Административные функции (управление персоналом, секретариат, юридическая служба, бухгалтерия, финансовый отдел и др.) осуществляются централизованно для всех видов бизнеса. Решение о приобретении внеоборотных активов на предприятии принимает Совет директоров.

Организационная структура для данного предприятия представлена на рис. 1.

Рисунок 1. Организационная структура для торгово-производственного предприятия

Этап II. Формирование финансовой структуры. Цель второго этапа (формирования финансовой структуры) — разработать модель структуры, позволяющей установить ответственность за исполнение бюджетов и контролировать источники возникновения доходов и расходов. Она разрабатывается на основе финансовой структуры. В рамках данной работы из организационных звеньев (подразделений) формируются ЦФО. На основании разделения ЦФО по видам доходов/затрат, которые определяются исходя из функциональной деятельности центра, выделяется пять основных типов ЦФО:

1) центры инвестиций (ЦИ);

2) центры прибыли (ЦП);

3) центры маржинального дохода (ЦМД);

4) центры дохода (ЦД);

5) центры затрат (ЦЗ).

Каждый ЦФО осуществляет свою деятельность в соответствии с бюджетом доходов и/или расходов, спланированных на текущий период. Основной задачей ЦФО является выполнение своих производственных заданий в рамках установленных бюджетом показателей. Каждый ЦФО действует на основе собственного положения о ЦФО.

Для объединения ЦФО в финансовую структуру существуют определенные правила (рис. 2). Одно из правил бюджетирования: списание накладных расходов осуществляется по системе «директ-костинг». Система «директ-костинг» — распределение накладных расходов согласно определенной базе, что применимо для управленческого учета, но не применимо для бюджетного управления.

Рисунок 2. Финансованя структура объединения ЦФО

Финансовая структура показывает, как управлять бизнесом с помощью ЦФО (табл.1).

Таблица 1. Управление бизнесом с помощью ЦФО

Далее создается справочник центров финансовой ответственности (Справочник ЦФО) с закреплением за каждым ЦФО ответственного лица. В базе 1С добавляется дополнительный справочник и при вводе документа выбирается соответствующий ЦФО (табл. 2).

Таблица 2. Справочник ЦФО

| Вид ЦФО |

Наименование ЦФО |

Ответственный сотрудник (должность) |

ФИО |

|

ЦИ |

Совет директоров |

Председатель совета директоров |

|

|

ЦП |

Предприятие |

Генеральный директор |

|

|

ЦМД |

Продажи продукции |

Коммерческий директор |

|

|

ЦД |

Продажи по направлениям |

Руководитель отдела продаж |

|

|

ЦЗ |

Производство № 1 |

Начальник производства |

|

|

ЦЗ |

Производство № 2 |

Начальник производства |

|

|

ЦЗ |

Техническая служба |

Главный механик |

|

|

ЦЗ |

Склад |

Начальник склада |

|

|

ЦЗ |

Технологическая служба и ОКК |

Главный технолог |

|

|

ЦЗ |

Снабжение |

Начальник отдела снабжения |

|

|

ЦЗ |

Расходы на продажу |

Руководитель отдела маркетинга |

|

|

ЦЗ |

Отдел продаж |

Руководитель отдела продаж |

|

|

ЦЗ |

Отдел логистики |

Начальник отдела логистики |

|

|

ЦМД |

Аренда |

Коммерческий директор |

|

|

ЦД |

Доходы от сдачи в аренду |

Коммерческий директор |

|

|

ЦЗ |

Расходы от сдачи в аренду |

Коммерческий директор |

|

|

ЦМД |

Оказание консультационных услуг |

Генеральный директор |

|

|

ЦД |

Доходы от оказания консультационных услуг |

Генеральный директор |

|

|

ЦЗ |

Расходы от оказания консультационных услуг |

Генеральный директор |

|

|

ЦЗ |

Управление |

Генеральный директор |

|

|

ЦЗ |

Администрация |

Генеральный директор |

|

|

ЦЗ |

Бухгалтерия и ФЭО |

Финансовый директор |

|

|

ЦЗ |

Отдел персонала |

Начальник отдела персонала |

|

|

ЦЗ |

Юридическая служба |

Начальник юридического отдела |

|

|

ЦЗ |

Отдел информационных технологий |

Начальник отдела информационных технологий |

Немного усложнив отчетность, можно добиться получения отчетов в разрезе ЦФО и статей затрат. Для этого при вводе в базу 1С таких документов, как выписка банка, кассовые документы, перемещение материалов, услуги сторонних организаций, бухгалтерская справка и прочие документы, относящиеся к затратной части или движению денежных средств, заполняются дополнительные аналитики:

- статья затрат (доходов);

- ЦФО;

- ставка НДС (в случае необходимости).

Это важно! Учет можно организовать для нескольких юридических лиц. Сводный отчет при выборе группировки по ЦФО и статье затрат будет выглядеть следующим образом (см. табл. 3).

Пример 2

За январь предприятие произвело следующие расходы:

- приобретен электропогрузчик — 1 млн руб.;

- оплачена связь отделу продаж — 1 тыс. руб.;

- оплачена связь складской службе — 1,5 тыс. руб.;

- аренда офисных помещений — 50 тыс. руб.;

- электроэнергия производства — 10 тыс. руб.;

- семинар бухгалтерии — 3 тыс. руб.

За месяц получаем следующий отчет.

Таблица 3. Отчет произведенных предприятием расходов за месяц

|

Показатель |

ЦИ «Совет директоров» |

ЦЗ «Отдел продаж» |

ЦЗ |

ЦЗ «Произ- |

ЦЗ «Склад» |

ЦЗ «Бухгал- |

|

Приобретение |

1 000 000 |

— |

— |

— |

— |

— |

|

Сотовая связь |

— |

— |

— |

— |

||

|

Аренда офисных |

— |

— |

50 000 |

— |

— |

— |

|

Электроэнергия |

— |

— |

— |

10 000 |

— |

— |

|

Консультационные |

— |

— |

— |

10 000 |

||

|

Итого |

1 000 000 |

50 000 |

10 000 |

Для формирования доходов необходимо создать справочник доходов и разнести банковскую выписку в соответствии со статьями доходов и ЦФО.

Таким образом, собрав доходы и расходы, составляем бюджет движения денежных средств группы компаний.

Этап III. Определение видов бюджетов. В ходе проведения третьего этапа определяются виды бюджетов, которые необходимо вести предприятию, устанавливаются взаимосвязи их формирования, уровни консолидации и их внутренняя структура на основе справочников бюджетных статей. На данном этапе определяется общая схема формирования сводного бюджета предприятия.

Все ЦФО формируют свои бюджеты по статьям затрат на основании фактически полученных данных, которые мы уже можем получать из 1С, и в соответствии с целями предприятия на их основе создаются три основных прогнозных бюджета:

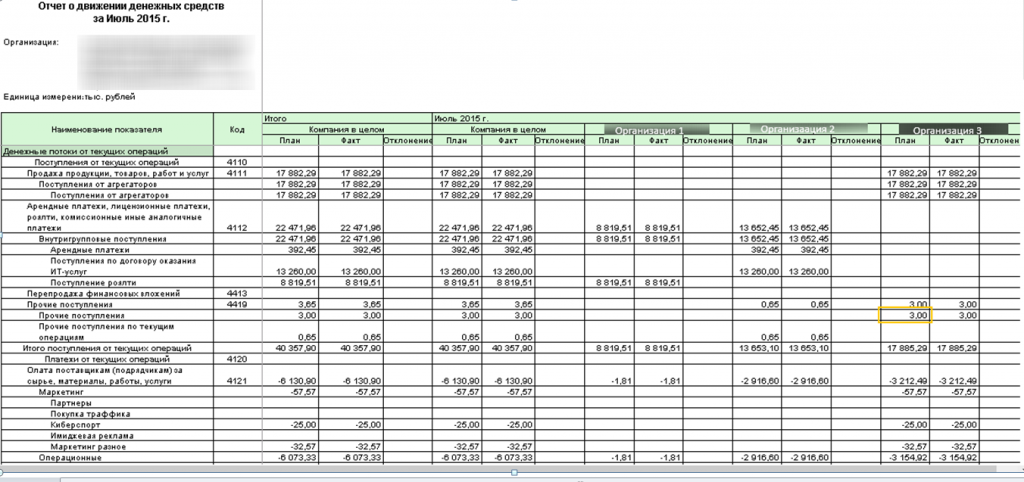

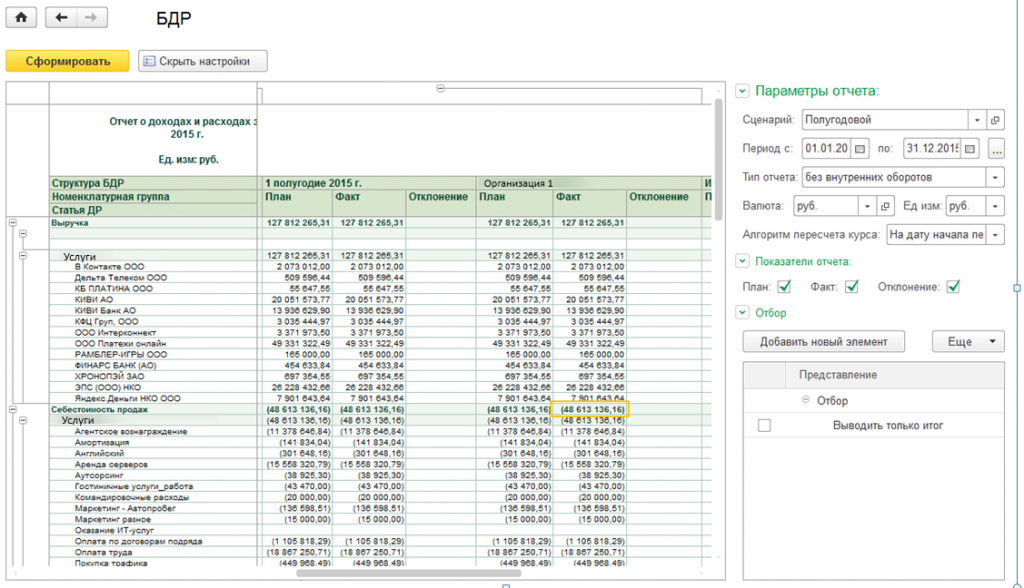

1) бюджет о движении денежных средств (БДДС) — управление ликвидностью;

2) бюджет доходов/расходов (БДР) — управление рентабельностью;

3) бюджет баланса (управленческий баланс) — управление стоимостью бизнеса.

Эти прогнозные отчеты на стадии планирования дают возможность представить в конкретных значениях то состояние предприятия, к которому оно придет, если удастся осуществить все решения, запланированные по достижению целей. Если руководство путем анализа убеждается, что такой результат его устраивает, то планы принимаются к исполнению, если нет — процесс повторяется, пока не будет найден оптимальный вариант. Подготовленный и согласованный прогнозный бюджет после анализа на соответствие поставленным целям утверждается руководством и становится директивным документом, обязательным к исполнению для всех ЦФО и предприятия в целом.

Этап IV. Разработка внутренней учетной политики, системы планирования, анализа и регламентация. В результате проведения четвертого этапа формируется учетно-финансовая политика организации, то есть правила ведения и консолидации бухгалтерского, производственного и оперативного учета, в соответствии с ограничениями, принятыми при составлении и контроле (мониторинге) выполнения бюджетов. Определяется порядок планирования — от формирования плана продаж до утверждения основного бюджета предприятия, с указанием участников процесса планирования, регламентов их действий, формата документов и сроков их разработки, согласования и утверждения.

Анализ осуществляется на всех стадиях бюджетного управления — сначала анализируются планы, потом анализируются возникающие отклонения в текущем режиме. Последним проводится анализ отчетности о фактическом выполнении бюджета ЦФО и всего предприятия как на промежуточных этапах (неделя, месяц, квартал), так и после завершения бюджетного периода (года).

Данные анализа используются для принятия управленческих решений — в текущем режиме; после завершения бюджетного периода и формирования нового бюджета — для корректировки планов на следующий плановый период. Следует разработать бюджет на следующий год, и далее действия повторяются.

Завершается весь процесс составлением регламентных документов (внутреннего законодательства):

- Положение о финансовой структуре;

- Положение о центрах финансовой ответственности;

- Положение о бюджетах;

- Положение об учетной политике;

- Положение о планировании;

- Положение о финансово-экономическом анализе.

Желательно, чтобы данные документы были разработаны и процесс осуществлялся независимо от изменения состава сотрудников финансового отдела или руководителей ЦФО. Когда процесс отлажен, формализован и наглядно представлен (допустим, в табличной форме), то временные издержки минимальны, а точность и результат максимальны.

Версия для печати

Финансовые директора утверждают, что система бюджетирования для каждого предприятия в своем роде уникальна, поскольку зависит от его специфики. Как адаптировать теоретические бюджетные модели к потребностям конкретной компании и какие факторы необходимо учитывать при разработке бюджетной модели” Чтобы получить ответы на эти и другие вопросы, мы провели небольшое исследование, в ходе которого опросили финансовых директоров российских предприятий, специалистов консалтинговых компаний и преподавателей ведущих финансовых вузов.

Система бюджетирования любого предприятия представляет собой совокупность взаимосвязанных операционного, инвестиционного и финансового бюджетов1. Операционный бюджет состоит из бюджетов продаж, производства, закупок и др., инвестиционный ” из бюджетов капиталовложений, реализации внеоборотных активов, инвестиционных поступлений. В финансовый бюджет обычно включают бюджет движения денежных средств, бюджет прибылей и убытков (бюджет доходов и расходов) и прогнозный баланс. Сводный бюджет, который включает финансовый, операционный и инвестиционный бюджеты, часто называют мастер-бюджетом.

Виды бюджетов компании

Алексей Молвинский,руководитель проектов компании Carana Corporation (Москва)

Состав и классификация формируемых бюджетов варьируются в зависимости от компании, но в любом случае все бюджеты можно объединить в четыре группы: операционные, инвестиционные, финансовые и сводные.

Предлагаю классификацию бюджетов компаний.

Операционный бюджет

Бюджет продаж

Бюджет запасов готовой продукции

Бюджет производства

Бюджет незавершенного производства

Бюджет запасов сырья и материалов

Бюджет закупок

Бюджет прямых материальных затрат

Бюджет затрат на оснастку, инструмент, тару

Бюджет затрат на оплату труда

Бюджет затрат на энергоресурсы

Бюджет общепроизводственных расходов

Бюджет внепроизводственных расходов

Бюджет затрат по статьям калькуляции

Бюджет затрат по видам затрат

Бюджет налогов и сборов

Бюджет социальных расходов

Бюджет доходов и расходов по операционной деятельности

Бюджет дебиторской задолженности

Бюджет кредиторской задолженности

Инвестиционный бюджет

Бюджет капитальных вложений и инвестиций

Бюджет реализации внеоборотных активов

Бюджет долевых инвестиций

Бюджет инвестиционных поступлений

Бюджет инвестиционных выплат

Финансовый бюджет

Бюджет финансовой деятельности

Бюджет кредитов и займов

Бюджет движения собственного капитала

Бюджет движения собственных акций

Бюджет выданных займов

Бюджет краткосрочных финансовых вложений

Сводный бюджет

Бюджет неоперационных доходов и расходов

Бюджет прибылей и убытков

Бюджет движения денежных средств

Платежный бюджет

Прогнозный баланс

Целевые и контрольные показатели деятельности

При разработке системы бюджетирования следует учитывать не только виды составляемых бюджетов, но и взаимосвязь между ними, а также последовательность их формирования. Совокупность всех бюджетов и порядок их составления принято называть бюджетной моделью. И если в учебниках бюджетные модели, как правило, схожи, то на практике найти хотя бы два предприятия, у которых бюджетные модели совпадают, довольно сложно.

С чего начать

Как правило, процесс формирования бюджета начинается с составления бюджета продаж. На основании этого бюджета определяется производственная программа предприятия, а также потребность в производственных мощностях, персонале, сырье и материалах, рассчитываются затраты на содержание обслуживающих подразделений. На следующем этапе формируются бюджет себестоимости производимой продукции, бюджет закупок и другие бюджеты, входящие в состав операционного бюджета. На основе данных операционного бюджета создается финансовый бюджет. Классическая бюджетная модель, которая приводится в большинстве публикаций на данную тему, представлена на рис. 1.

На первый взгляд, предложенная модель достаточно универсальна, однако ее придется адаптировать с учетом специфики работы компании. Рассмотрим, какие же факторы влияют на бюджетную модель компании.

Факторы, влияющие на бюджетную модель компании

Можно выделить основные факторы, которые делают систему бюджетирования каждого предприятия уникальной:

- ограничения, влияющие на деятельность компании (объем сбыта, производственные мощности и т. д.);

- вид деятельности;

- стратегические цели;

- информационные потребности менеджмента компании;

- размер предприятия и система управления.

- Личный опыт

Андрей Краснопольский,директор по консалтингу компании -Консультационная группа «АТК” (Москва)

Бюджетная модель компании зависит от ряда факторов. Во-первых, важны отраслевое направление и специфика, характерные для определенного вида деятельности. Во-вторых, при построении бюджетной модели необходимо учитывать бизнес-процессы, существующие в компании. И в-третьих, нужно обратить внимание на подходы к управлению специалистов, занимающихся разработкой процесса бюджетирования. Бюджетную модель компании можно сравнить с отпечатками пальцев: на всех есть линии, но рисунок каждого уникален.

Ограничения, влияющие на деятельность компании

Построение бюджетной модели компании должно начинаться с учета наиболее значимых ограничений, определяющих результаты деятельности. К таким ограничениям относят:

- существующий на рынке объем платежеспособного спроса на продукцию;

- производственные мощности;

- наличие квалифицированного персонала;

- доступность сырья и материалов.

Для большинства компаний наиболее значимое ограничение ” доступный объем платежеспособного спроса, в соответствии с которым формируется бюджет продаж компании. В этом случае все остальные составляющие мастер-бюджета зависят от бюджета продаж. Но такая ситуация характерна только для так называемого рынка покупателей, где предложение превышает спрос. Для ненасыщенных рынков действуют другие ограничения, к примеру производственные мощности компании или доступность сырья и материалов. На рис. 2 представлена бюджетная модель компании, деятельность которой зависит от возможного объема закупки нефтепродуктов, поэтому планирование деятельности осуществляется на основании бюджета закупок, в то время как бюджет продаж играет второстепенную роль.

На бюджетную модель влияют также требования, предъявляемые собственниками или топ-менеджерами компании, например установленные уровни рентабельности, ликвидности, капитализации и т. д. Иногда эти требования противоречат другим ограничениям. Решение таких проблем может быть различным и зависит от подхода к бюджетированию, принятому в компании.

При планировании «снизу”вверх” бюджетирование осуществляется исходя из имеющихся в распоряжении компании ресурсов. При использовании противоположного подхода («сверху”вниз”) на первом этапе планируются финансовые результаты, а затем определяется необходимая интенсивность использования имеющихся у компании ресурсов. При этом может оказаться, что достижение поставленных целей физически невозможно. В связи с этим наибольшее распространение получил комбинированный подход к построению мастер-бюджета компании. По словам Олега Вишнякова, директора по консалтингу консалтинговой компании «Логика бизнеса” (Москва), необходимо найти компромисс между ресурсами (мощностями, персоналом) и целями, поставленными перед компанией. Для этого сначала осуществляется планирование «снизу” вверх”, а затем полученные результаты проверяются на соответствие поставленным целям. Если менеджмент компании признает их неудовлетворительными, то операционный бюджет корректируется.

- Личный опыт

Дмитрий Шаповалов,директор по экономике и финансам ЗАО «Фроловский электросталеплавильный завод” (г. Фролово, Волгоградская обл.)

В нашей компании значительное внимание уделяется себестоимости выпускаемой продукции. Поэтому окончательно мастер-бюджет компании, в том числе бюджет продаж, бюджет производства и т. д., утверждается только после того, как сформирован удовлетворительный бюджет себестоимости.

Вид деятельности

По мнению Александра Кочнева, генерального директора компании ITeam (Москва), «бюджетная модель во многом зависит от вида деятельности компании. И если финансовая часть мастер-бюджета одинакова для всех предприятий, то состав операционных бюджетов и существующие между ними взаимосвязи будут серьезно различаться в зависимости от того, для какого предприятия ” производственного, торгового и т. д. ” построена бюджетная модель”. Например, планировать деятельность торговой компании, в которой отсутствует производство, значительно проще, чем промышленного предприятия, обладающего наиболее полным набором бизнес-процессов. Бюджетная модель торговой компании представлена на рис. 3.

Бюджетная модель предприятий, оказывающих различные услуги, как и бюджетная модель производственных предприятий, может включать бюджет производства, бюджет закупок сырья и материалов и т. д. Принципиальное различие бюджетных моделей таких компаний заключается в том, что в сфере услуг планирование нередко приходится осуществлять в разрезе проектов, то есть создавать для каждого проекта весь набор бюджетов.

Стратегические цели

По мнению опрошенных нами экспертов, если у компании нет четко выработанных стратегических целей, то ее система бюджетирования не будет эффективной. Поэтому перед тем как создавать бюджетную модель, руководство должно четко определить цели и показатели, характеризующие их достижение. А бюджетная модель компании должна содержать бюджеты, в которые входят стратегические показатели или другие (зачастую нефинансовые) данные, позволяющие их рассчитать. Это необходимо для управления процессом достижения поставленных целей. Алексей Молвинский считает, что система бюджетирования принесет существенную практическую пользу только как инструмент реализации стратегических целей компании, сформированных и сбалансированных в ее бизнес-плане.

- Личный опыт

Александр Постников,директор компании «ПроИнвест Консалтинг” (Москва)

Внедряя систему бюджетирования, мы также создаем систему сбалансированных показателей. Основная задача при этом – построить бюджетную модель таким образом, чтобы она позволяла топ-менеджерам управлять ключевыми показателями деятельности компании.

Если в качестве одного из ключевых показателей деятельности компании, например, выделен коэффициент брака, характеризующий удовлетворенность клиентов, то в бюджетную модель целесообразно включить корректирующий бюджет возврата бракованной продукции.

Информационные потребности

Бюджетная модель компании должна удовлетворять информационные потребности менеджмента компании или ее собственников. Хорошим примером влияния информационных потребностей менеджмента на бюджетную модель может служить мастер-бюджет компании «НПО «Сатурн” (г. Рыбинск, Ярославская обл.), в котором помимо традиционных бюджетов выделен прогнозный бюджет движения дебиторской и кредиторской задолженности, кредитный план, бюджет НИОКР и бюджет капитальных расходов (рис. 4). «В нашей компании инвестиционный бюджет поделен на две части: бюджет НИОКР и бюджет капитальных вложений. Это связано с тем, что у нас наукоемкое производство и бюджет продаж во многом зависит от будущих результатов научно-исследовательских разработок. К тому же на их проведение выделяются значительные средства, расходованием которых необходимо управлять”, ” говорит Валерий Жигалов, директор по экономике и финансам ОАО «НПО «Сатурн”.

Порядок составления финансового бюджета

Бюджетные модели, описанные в многочисленных учебниках и статьях, предполагают составление сначала бюджета доходов и расходов и бюджета движения денежных средств, а лишь затем формирование прогнозного баланса. Большинство практиков, с которыми мы общались в ходе подготовки этого материала, применяют именно такой порядок составления финансовых бюджетов. Но существует и другая точка зрения.

- Мнение специалиста

Елена Лобанова,декан Высшей школы финансового менеджмента АНХ при Правительстве РФ, доктор экон. наук, профессор

Практика финансового управления и финансового прогнозирования свидетельствует о том, что вспомогательную роль в оценке финансовой перспективы играет именно прогнозный баланс, а ключевое место должно отводиться бюджету движения денежных средств. Иначе говоря, менеджмент должен сначала запланировать тот результат, который предполагается получить на конкретную дату, то есть составить прогнозный баланс, и только после этого определить, какие денежные потоки должны этому предшествовать. Нужно отметить, что прогнозный отчет о прибылях и убытках остается исходным пунктом финансового планирования при любых обстоятельствах3.

- Личный опыт

Андрей Краснопольский

В зависимости от фазы развития компании наибольшее внимание менеджмент уделяет различным видам бюджета. Например, на стадии роста бизнеса или этапе выхода на новый для компании рынок акцент делается на доходную часть бюджета. Это время для массированных инвестиций, с одной стороны, и достижения максимального объема продаж ” с другой, что влечет за собой деление единого мастер-бюджета компании на бюджеты по уже освоенным рынкам и бюджеты проектов. В компаниях, достигших «зрелого” этапа развития, большее внимание уделяется минимизации расходов, что ведет к максимальной детализации расходных статей и формированию отдельного бюджета для каждого подразделения.

Размер компании и система управления

Непосредственное влияние на бюджетную модель предприятия оказывает его размер. Для более детального планирования крупные компании могут составлять отдельные бюджеты по определенным видам затрат с большим удельным весом в себестоимости продукции. Например, большинство крупных фирм формируют бюджет налогов5, в то время как небольшие предприятия планируют налоговые платежи в составе других бюджетов. Также могут составляться такие виды бюджетов, как бюджет затрат на энергоресурсы, бюджет затрат на оснастку и т. д.

В компаниях с холдинговой структурой более сложная, чем на обособленных предприятиях, бюджетная модель, которая во многом зависит от системы управления. Компании холдингового типа условно можно разделить на директивные, управленческие и инвестиционные.

Для директивных холдингов характерна концентрация управленческих функций в головной компании, вплоть до того, что все бюджеты дочерних компаний холдинга разрабатываются головной компанией. Для таких холдингов свойственно также создание централизованного казначейства, акцептующего все платежи дочерних предприятий, благодаря чему передавать финансовый бюджет в дочерние подразделения не нужно.

В управленческих холдингах головная компания выполняет роль контролирующего органа. Мастер-бюджет управленческого холдинга ” это сводный бюджет, который включает бюджеты предприятий холдинга. В головной компании консолидируются финансовые бюджеты, показатели которых проверяются на соответствие целям компании. Если директивные холдинги предполагают максимальную концентрацию полномочий, то управленческие холдинги склонны передавать большую часть прав по управлению дочерним предприятиям.

Бюджетная модель управленческого холдинга на примере группы компаний «Инпром” представлена на рис. 5. В данном холдинге существует ряд производственных предприятий, где формируются только некоторые операционные бюджеты, необходимые для управления производственной деятельностью. Остальные бюджеты составляются на уровне холдинга в целом.

В инвестиционных холдингах, где собственники контролируют только ежегодные отчеты и напрямую не влияют на принятие решений дочерними компаниями, головная компания не принимает участия в создании бюджетных моделей дочерних предприятий.

Бюджетная модель как уникальный инструмент

Как показало проведенное исследование, для того чтобы система бюджетирования на предприятии была эффективным инструментом управления, она должна отражать специфику бизнес-процессов компании и ее деятельности.

По словам Александра Кочнева, руководитель сталкивается с необходимостью управлять уникальным предприятием, а для этого нужен уникальный инструмент управления. Кроме того, следует учитывать, что любая бюджетная модель будет неэффективна, если в компании отсутствует четкая структура разделения полномочий, то есть неизвестно, кто и за какие бизнес-процессы отвечает. В таком случае к внедрению бюджетирования можно переходить лишь после реорганизации бизнес-процессов в компании.

Подготовку материала курировал Алексей Молвинский, руководитель проектов компании Carana Corporation (Москва)

Афанасьев Александр,

эксперт журнала «Финансовый директор”