Содержание

- Кто сдает единую (упрощенную) налоговую декларацию

- Сроки отчетности

- Порядок заполнения

- Нулевая единая упрощенная налоговая декларация

- Ответственность за несвоевременную подачу

- КУДиР — источник данных налогового учета

- Особенности оформления журнала доходов и расходов

- Где скачать журнал доходов и расходов

- Итоги

- Единая (упрощенная) декларация: бланк

- Как заполнить единую упрощенную налоговую декларацию (бланк)?

- Единая (упрощенная) налоговая декларация (нулевая): образец заполнения

Единая (упрощенная) налоговая декларация — универсальная отчетность, которая заменяет декларации по НДС, налогу на прибыль, УСН и ЕСХН.

Кто сдает единую (упрощенную) налоговую декларацию

Право отчитываться упрощенно возникает лишь при одновременном выполнении следующих условий (п. 2 ст. 80 НК РФ):

- не было оборотов по банковским счетам и кассе;

- нет объекта налогообложения по соответствующим налогам.

Таким образом, единую декларацию чаще всего сдают начинающие предприниматели, у которых пока нет сделок. Также подача упрощенной декларации вероятна в период простоя или приостановки деятельности компании.

Сдавать единую декларацию имеет смысл компаниям на ОСНО. Организации на УСН сдают декларацию по УСН, при необходимости она нулевая. Например, при отсутствии доходов ТСЖ на упрощенке сдает нулевую декларацию по УСН.

Скачать образец заполнения единой (упрощенной) налоговой декларации

Сроки отчетности

Единую (упрощенную) декларацию сдают как на бумаге, так и электронно (при среднесписочной численности более 100 человек).

Подается декларация ежеквартально.

за 2019 год — до 20.01.2020 включительно;

за 1 квартал 2020 года — до 20.04.2020 включительно;

за полугодие — до 20.07.2020 включительно;

за 9 месяцев — до 20.10.2020 включительно.

Попробуйте сдать отчетность через систему Контур.Экстерн. 3 месяца бесплатно пользуйтесь всеми возможностями!

Порядок заполнения

Единая (упрощенная) налоговая декларация включает два листа.

Первый лист, как и у большинства деклараций, содержит стандартные реквизиты: ИНН, КПП, код налогового органа, наименование компании и т. п.

Помимо привычных реквизитов в упрощенной декларации следует заполнить небольшую таблицу, указав названия налогов, по которым отсутствовали объекты налогообложения.

В таблице на первом листе по каждому из налогов нужно указать номер главы НК РФ, которой установлен налог.

Также следует указать код налогового периода:

В графе 4 таблицы нужно отметить номер квартала в формате «01», «02», «03», «04» (только для квартальных налогов).

В табличной части можно отметить только четыре вида налогов. Если налогов больше, нужно заполнить два листа 001.

Страница 002 единой (упрощенной) декларации предназначена для заполнения физическими лицами, организации и ИП ее не заполняют.

Подробная инструкция по заполнению

Нулевая единая упрощенная налоговая декларация

По своей сути единая упрощенная декларация является нулевой, так как она не содержит никаких числовых показателей (сумм налогов).

Упрощенная декларация заменяет нулевые декларации по отдельным налогам.

Ответственность за несвоевременную подачу

Так как упрощенная декларация включает информацию по ряду налогов, штрафы берутся по каждому из них (письмо Минфина от 26.11.2007 № 03-02-07/2-190).

В общих случаях штраф составляет 5 % от суммы налога, но не менее 1 000 рублей. Так как при подаче упрощенной декларации налоги равны нулю, штраф за несданную в срок декларацию будет равен 1 000 рублей по каждому налогу (ст. 119 НК РФ).

Также нарушение сроков подачи декларации или ее непредставление может повлечь штраф в размере 300–500 рублей на должностное лицо организации (ст. 15.5 КоАП РФ).

КУДиР — источник данных налогового учета

Вне зависимости от того, какой из налоговых режимов применяет в работе ИП, у него отсутствует обязанность ведения бухгалтерского учета (подп. 1 п. 2 закона от 06.12.2011 № 402-ФЗ). Но вместе с тем ИП должен осуществлять учет данных, необходимых для подтверждения объема получаемого дохода и определения той базы, от которой будет рассчитываться подлежащий уплате налог, т. е. ему нужно вести налоговый учет.

Для этих целей НК РФ предусматривает оформление такого документа, как книга учета доходов и расходов (КУДиР). Существует несколько видов этой книги, предназначенных для использования при определенных режимах налогообложения: ОСНО, УСН, ЕСХН, ПСН. Неактуальна она только при ЕНВД.

Вести КУДиР при УСН и юрлицо, и ИП обязывает ст. 346.24 НК РФ. Причем возникновение этой обязанности не зависит от того, какой из объектов налогообложения выбрал налогоплательщик для расчета налога: «доходы» или «доходы минус расходы».

Форма книги, используемая при УСН, и правила ее оформления утверждены приказом Минфина России от 22.10.2012 № 135н (в ред. от 07.12.2016).

Особенности оформления журнала доходов и расходов

Книга учета доходов и расходов представляет собой журнал, состоящий из титульного листа и пяти разделов, посвященных расшифровке:

- доходов и расходов, учитываемых при налогообложении, которые разбиваются поквартально и содержат информацию о данных, формируемых нарастающим итогом;

- расходов, относящихся к ОС и НМА, учитываемых для целей расчета налога в течение налогового периода, с выделением в них данных, соответствующих количеству кварталов эксплуатации в этом периоде;

- сумм убытков предшествующих лет, которые могут уменьшать налоговую базу;

- расходов, учитываемых для уменьшения суммы начисленного налога у плательщиков УСН, выбравших объектом налогообложения доходы, с поквартальной разбивкой этих данных;

- сумм торгового сбора, на который уменьшается налог по УСН при объекте «доходы».

Для ИП, избравшего объектом расчета УСН-налога «доходы минус расходы», обязательны к заполнению 1-й и 2-й разделы. 3-й раздел им будет оформляться при наличии данных по убытку, полученному в предшествующих налоговых периодах. 4-й и 5-й разделы к объекту «доходы минус расходы» отношения не имеют.

Если для расчета УСН-налога выбран объект «доходы», то заполнять придется 1-й раздел в части доходов и 4-й раздел. Разделы 2 и 3 в этом случае оформляться не будут. 5-й раздел заполняется при наличии сумм торгового сбора, уменьшающих налог.

Каждому налоговому периоду (году) должен быть посвящен свой отдельный журнал. Данные в него следует вносить только те, которые имеют отношение к расчету налога. Отражаются они отдельными строчками с соблюдением хронологии событий и указанием ссылок на исходные данные первичных документов.

Журнал может формироваться не только на бумаге, но и в электронном виде. В последнем случае его надо распечатать (не исключая незаполненные разделы) и так же, как книгу, изначально создаваемую в бумажном варианте, прошить, пронумеровать листы, заверить подписью ИП и печатью, если у ИП она есть. При отсутствии данных для заполнения журнал, оформленный надлежащим образом, все равно у ИП должен присутствовать.

Дополнительно по ведению КУДИР см. статьи:

- «Книга учета доходов и расходов при УСН в 2018 — 2019 годах»;

- «Как вести книгу доходов и расходов при УСН (образец)?».

Где скачать журнал доходов и расходов

Форма книги, которую необходимо вести при УСН, приведена в приложении № 1 к приказу Минфина России от 22.10.2012 № 135н (актуальная редакция от 07.12.2016), присутствующему во всех справочно-правовых системах. Доступ к этому документу может быть полезен для более подробного ознакомления с правилами заполнения отдельных разделов книги.

А саму форму журнала можно скачать на нашем сайте.

Скачать форму

Скачать формуИтоги

Журнал доходов и расходов — документ, который ИП обязан оформлять не только при УСН, но и при применении других систем налогообложения (кроме ЕНВД). Для УСН этот журнал имеет особую форму, заполняемую с соблюдением общих правил, но с учетом особенностей, определяемых выбранным для расчета УСН-налога объектом.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Добавить в «Нужное»

Актуально на: 2 марта 2018 г.

О том, кто вправе сдавать единую (упрощенную) налоговую декларацию, мы рассказывали в нашей консультации. В этом материале приведем пример заполнения такой декларации.

Единая (упрощенная) декларация: бланк

Для подготовки единой декларации при отсутствии деятельности 2018 бланк нужно использовать тот, что утвержден Приказом Минфина от 10.07.2007 № 62н.

При этом для единой упрощенной декларации (нулевой) для ИП образец нужно применять тот же, что и для организаций.

Приведем для единой (упрощенной) налоговой декларации 2018 бланк в формате Excel и PDF.

Единая упрощенная декларация: скачать бланк в Excel

Единая (упрощенная) налоговая декларация: скачать бланк в PDF

Как заполнить единую упрощенную налоговую декларацию (бланк)?

Порядок заполнения единой упрощенной налоговой декларации приведен в Приложении № 2 к Приказу Минфина от 10.07.2007 № 62н, которым была утверждена сама форма.

Для заполнения декларации от руки можно использовать шариковую или перьевую ручку с чернилами черного или синего цвета (Порядок заполнения, утв. Приказом Минфина от 10.07.2007 № 62н).

По строке «Вид документа» указывается: 1 – первичный, 3 – корректирующий (а через дробь – номер корректировки).

Вместо ОКАТО с 01.01.2014 в декларации нужно указывать ОКТМО (Письмо ФНС от 17.10.2013 № ЕД-4-3/18585).

Наименование налогов, по которым представляется единая декларация, указывается в той очередности, которая соответствует нумерации глав в НК РФ. Это значит, что сперва идет НДС, а уже потом налог на прибыль.

В графе «Налоговый (отчетный) период» по строке «НДС» указывается значение «3», а в графе «Номер квартала» — соответственно, номер квартала, за который представляется декларация (к примеру, «01» – это первый квартал).

Применительно к налогу на прибыль, УСН или ЕСХН графа «Номер квартала» не заполняется, а в графе «Налоговый период» нужно указать тот отчетный (налоговый) период, за который представляется декларация:

| Налог | Налоговый (отчетный) период |

|---|---|

| Налог на прибыль | 3 (за 1-ый квартал) 6 (за полугодие) 9 (за 9 месяцев) 0 (за год) |

| УСН | 0 (поскольку декларация представляется только по итогам года) |

| ЕСХН |

Единая (упрощенная) налоговая декларация (нулевая): образец заполнения

Приведем для единой упрощенной налоговой декларации образец заполнения за 1 квартал 2018 года. Предположим, что декларацию заполняет находящаяся на ОСНО организация, имеющая право на представление единой декларации вместо составления отдельных отчетов по НДС и налогу на прибыль.

Как и писал ранее, с 10-го апреля 2016 года вводится новая форма по декларации для ИП на УСН. Она утверждена приказом ФНС от 26.02.2016 № ММВ-7-3/99@. Естественно, многих ИП на УСН волнует вопрос о том, как ее заполнить.

Подробнее об этой ситуации можно прочитать вот здесь: https://dmitry-robionek.ru/zakon/novaja-deklaracija-usn-2016.html

Также для настойчиво советую почитать официальные рекомендации по заполнению от ФНС:

Итак, давайте рассмотрим вопрос заполнения нулевой декларации по новой форме 2016 года на конкретном примере:

Но сначала вводные данные для нашего примера заполнения нулевой декларации по УСН:

- Имеем ИП на упрощенке (УСН 6%);

- Не является плательщиком торгового сбора. (Только для ИП в Москве);

- В течении всего года сохранялась ставка в размере 6% по налогу УСН;

- ИП существовало полный год;

- Доходов за прошедший год НЕ было (это важно);

- Все взносы в ПФР были сделаны своевременно (до 31 декабря прошлого года);

- ИП не получал имущество (в том числе денежные средства), работы, услуги в рамках благотворительной деятельности, целевых поступлений, целевого финансирования.

- Нужно подать декларацию-нулевку в ФНС до 30 апреля текущего года;

- Декларация должна быть по НОВОЙ ФОРМЕ 2016 года (согласно приказу ФНС от 26.02.2016 № ММВ-7-3/99@)

Какую программу будем использовать?

Будем использовать отличную (и бесплатную) программу под названием «Налогоплательщик ЮЛ”. Не пугайтесь, у меня есть подробная инструкция о том, как ее установить и настроить.

Прочтите сначала вот эту статью, и быстренько поставьте ее на свой компьютер:

Будем считать, что вы установили программу и корректно прописали свои реквизиты по ИП.

Важно. Программа «Налогоплательщик ЮЛ” постоянно обновляется. Это значит, что ее необходимо обновить до самой свежей версии перед заполнением декларации. Саму программу можно найти на официальном сайте ФНС:https://www.nalog.ru/rn77/program/5961229/

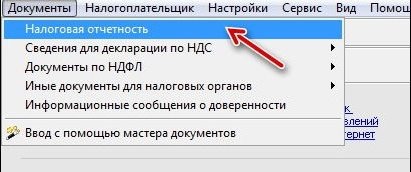

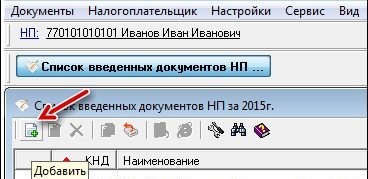

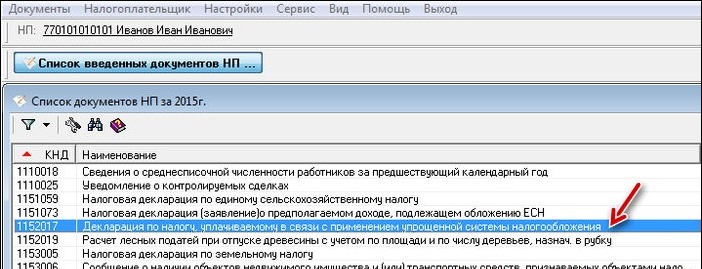

1 шаг: Запускаем программу «Налогоплательщик ЮЛ”

И сразу в меню «Документы” – «Налоговая отчетность” создаем шаблон налоговой декларации по УСН

Для этого нужно нажать на неприметную иконку со значком «плюс”

А затем выбрать форму № 1152017 «Декларация по налогу, уплачиваемому в связи применением упрощенной системы налогообложения”

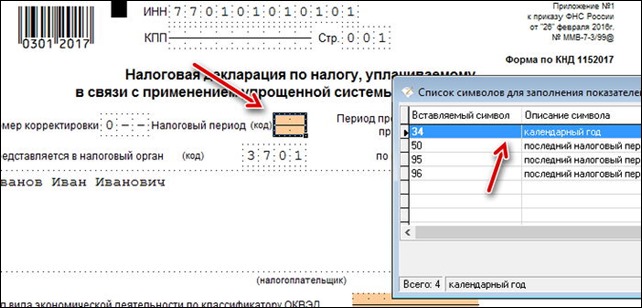

Да, еще важный момент. Перед составлением декларации необходимо указать год, за который мы ее будем составлять. Для этого необходимо в правом верхнем углу программы выбрать налоговый период.

Например, для декларации за 2016 год необходимо выставить вот такие настройки:

По аналогии можно выставить другие периоды по декларации.

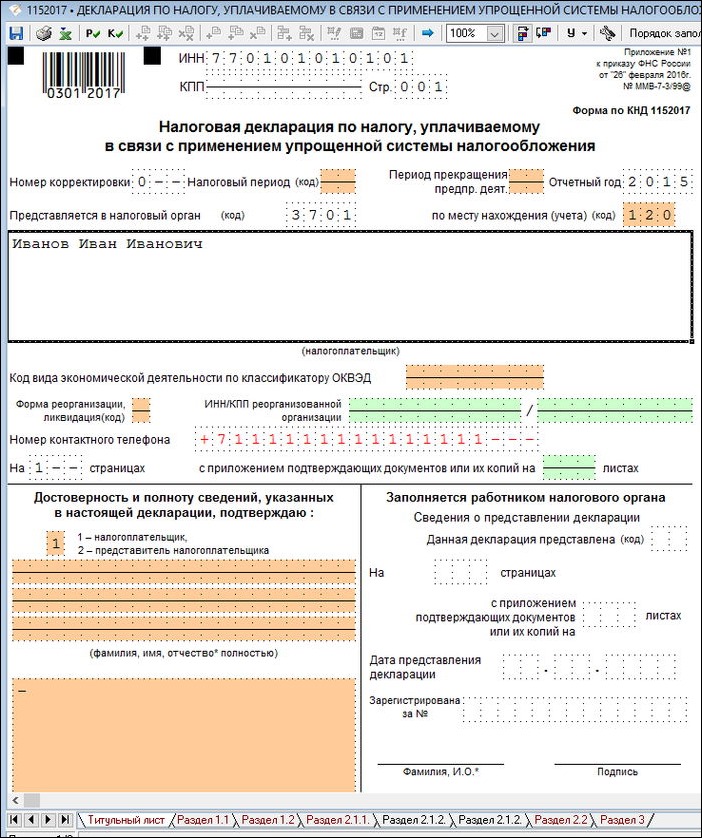

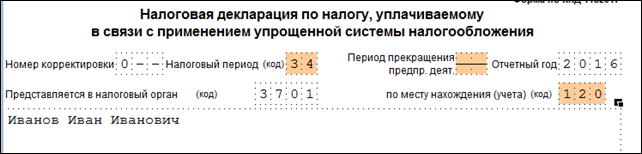

2 шаг: Заполняем Титульный Лист

Первое, что мы видим – это титульный лист декларации, который необходимо корректно заполнить.

Естественно, у меня для примера взят сказочный персонаж Иван Иванович Иванов из города Иваново =) Вы вставляете свои РЕАЛЬНЫЕ реквизиты по ИП.

Какие-то данные подтягиваются сразу (напомню, что предварительно программу «Налогоплательщик ЮЛ” нужно настроить, и еще раз отсылаю вот к этой статье:

Поля, выделенные коричневым цветом необходимо подкорректировать.

1. Раз мы делаем декларацию за прошлый год, то и период необходимо выставит соответствующий. Просто выбираем код «34” «Календарный год” (см. рисунок)

Должно получиться вот так:

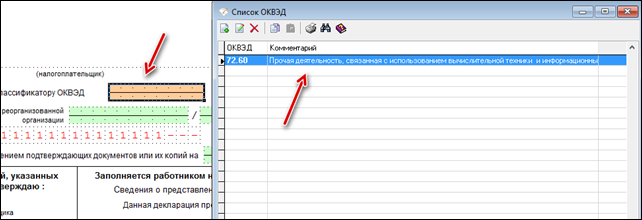

Далее необходимо добавить свой ОСНОВНОЙ код по классификатору ОКВЭД. Напомню, что при регистрации ИП Вы указывали основной и дополнительный коды деятельности для Вашего бизнеса.

Важно: Обратите внимание, что еще летом 2016 ввели новые коды деятельности по ОКВЭД-2. Это значит, что в декларации по итогам 2016 года необходимо указывать новые коды, согласно ОКВЭД-2. Если укажете старый код по ОКВЭД-1, то декларацию не примут. Подробнее читайте вот здесь: https://dmitry-robionek.ru/sovet/okved2-deklaracija-2017.html

Здесь необходимо указать именно основной код деятельности. Для примера, я указал код 72.60. Разумеется, у Вас он может быть другим.

Больше ничего на титульном листе не трогаем, так как будем сдавать декларацию при личном визите, без представителей.

Шаг: Заполняем раздел 1.1 нашей нулевой декларации

В самом низу программы нажмите на закладку «Раздел 1.1” и увидите новый лист, который тоже предстоит заполнить. Многие пугаются, так как он по-молчанию неактивен и не дает заполнить нужные данные.

Ничего страшного, справимся =)

Чтобы активировать этот раздел нужно нажать на вот эту иконку «Добавить раздел” (см. рисунок ниже), а лист сразу будет доступен для редактирования.

Тут совсем все просто: нужно лишь прописать свой ОКТМО (Общероссийский классификатор территорий муниципальных образований) в строке 010. Если не знаете, что такое ОКТМО, то

В моем примере указан несуществующий ОКТМО 1111111. Вы указываете свой код по ОКТМО.

Больше ничего не трогаем на листе 1.1 нашей декларации.

Шаг: Заполняем раздел 2.1.1 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы)”

Опять в самом низу нашего документа выбираем соответствующую закладку:

«Раздел 2.1” и активируем лист кнопкой «Добавить Раздел” (точно так же, как и активировали предыдущий лист)

И заполняем его.

Напомню, что у нас ИП за целый год умудрился не заработать ни копейки =), а значит, в строках

- в строке №113 прописываем ноль;

- в строках №140, №141, №142 ничего не меняем;

- в строке №143, тоже прописываем ноль, несмотря на то, что человек оплатил обязательные взносы в ПФР за прошедший год. Ноль прописал потому, что взносы в ПФР НЕ БУДУТ принимать участие в налоговом вычете из УСН; Иначе, у нас получится отрицательное значение по декларации (из нулевых доходов внезапно вычитаем взносы в ПФР =)

- В строке 102 прописываем код = 2 (ИП без работников);

И, самое главное изменение по сравнению с предыдущей формой декларации. Нам необходимо указать ставку налога по УСН в строках 120, 121, 122, 123 за квартал, полугодие, девять месяцев и налоговый период. Делается это очень просто.

Для этого достаточно кликнуть на нужное поле и выбрать ставку 6% (напомню, что мы рассматриваем ИП на УСН 6% без дохода и сотрудников).

Посылаем декларацию на печать

Но сначала сохраним ее на всякий случай, нажав на значок с изображением дискеты:

Шаг: Сдаем декларацию в налоговую

Но сначала проверяем правильность заполнения декларации при помощи программы. Для этого нажимаем на клавишу F6 на клавиатуре (или на кнопку со значком «К» — «контроль документа». Если будут ошибки заполнения, то Вы их увидите в нижней части экрана программы.

Печатаем в ДВУХ экземплярах и шагаем в свою налоговую, где стоите на учете. Ничего подшивать теперь не надо (начиная с 2015 года это так).

Один экземпляр отдаете инспектору, а другой он подписывает, ставит штамп и отдает Вам. Вот этот свой экземпляр постарайтесь не потерять =)

Честно говоря, здесь больше читать пришлось, чем делать саму декларацию в этой замечательной программе. Попробуйте сделать один раз, а дальше уже все будете штамповать на автомате.

А еще сэкономите на водку пару тысяч рублей, вместо того чтобы отдать их фирмам-посредникам =)

Пример заполненной декларации-нулевки

Для наглядности я сохранил полученный пример нулевой декларации в виде PDF-файла. Вот, что должно в итоге получиться:

Частый вопрос по нулевым декларациям

Часто ИП не сдают нулевые декларации, так как считают, что раз дохода не было, то и сдавать ничего не надо. На самом деле, это не так и Вы рискуете попасть на серьезный штраф.

Подробнее о такой ситуации читайте вот здесь: https://dmitry-robionek.ru/shtraf/deklaracia-nulevka.html

Не забудьте подписаться на новые статьи для ИП!

И Вы будете первыми узнавать о новых законах и важных изменениях:

Подписаться на новости по емайл

Добавить в «Нужное»

Актуально на: 22 октября 2015 г.

Даже если у организации или ИП не было доходов (при объекте налогообложения «доходы») или доходов и расходов (при объекте «доходы за минусом расходов»), учитываемых при исчислении налога, по итогам года в ИФНС нужно сдать нулевую декларацию по УСН (утв. Приказом ФНС от 04.07.2014 № ММВ-7-3/352@).

Скачать бланк декларации можно .

| Объект налогообложения | Состав нулевой декларации по УСН |

|---|---|

| Доходы | — Титульный лист — Раздел 1.1. — Раздел 2.1. |

| Доходы минус расходы | — Титульный лист — Раздел 1.2. — Раздел 2.2. |

Заполнение декларации

Заполните титульный лист, указав в нем все необходимые данные. При сдаче бумажной декларации в остальных разделах Декларации укажите ИНН, КПП и номера страницы. А во всех иных ячейках строк поставьте прочерки (п. 2.4 Раздела II Порядка заполнения декларации).

Подпишите страницы Декларации, включая титульный лист, и поставьте дату заполнения (на тех страницах, где предусмотрено место для подписи и даты).

См. образец заполнения нулевой декларации по УСН.

Если ИП на «доходной» УСН в течение отчетного года уплачивал страховые взносы, то нулевую декларацию сдать не получится. Сумму взносов нужно будет отразить в строках 140-143 Раздела 2.1 Декларации.

Как подать декларацию

Представить декларацию по УСН можно:

- лично в ИФНС (ее может подать руководитель организации или предприниматель лично, либо любой сотрудник при наличии у него доверенности);

- по почте заказным письмом (с уведомлением и описью вложения);

- по телекоммуникационным каналам связи (ТКС). Данный способ представления – право упрощенца. Ведь в обязательном порядке сдавать отчетность в ИФНС в электронном виде должны только те плательщики, средняя численность работников которых превышает 100 человек за предшествующий год (п. 3 ст. 80 НК РФ).

Сроки представления нулевой декларации по УСН

| Ситуация | Срок (ст. 346.23 НК РФ) | |

|---|---|---|

| Для организаций | Для предпринимателей | |

| Организация или ИП весь год применяли УСН | Не позднее 31 марта года, следующего за истекшим годом | Не позднее 30 апреля года, следующего за истекшим годом |

| Организация или ИП прекратили деятельность на УСН и подали об этом соответствующее уведомление (п. 8 ст. 346.13 НК РФ) в ИФНС | Не позднее 25 числа месяца, следующего за месяцем, в котором в ИФНС подано уведомление | |

| Организация или ИП утратили право на спецрежим (к примеру, если доля участия других организаций в уставном капитале вашей компании увеличилась и превысила 25% (пп. 14 п. 3 ст. 346.12 НК РФ)) | Не позднее 25 числа месяца, следующего за кварталом, в котором произошел «слет» с УСН | |

Если последний день подачи декларации выпадает на выходной или нерабочий праздничный день, то срок сдачи переносится на следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ). Например, ИП на УСН должны сдать нулевую декларацию за 2015 г. не позднее 4 мая 2016 г., т. к. 30 апреля — суббота, а далее следуют первомайские праздники (Постановление Правительства РФ от 24.09.2015 № 1017).

Штраф за несдачу в срок нулевой декларации

За представление нулевой декларации по УСН с нарушением срока грозит штраф 1000 руб. (п. 1 ст. 119 НК РФ, Письмо Минфина России от 14.08.2015 № 03-02-08/47033). Но размер штрафа можно попытаться снизить при наличии смягчающих обстоятельств, например при незначительной просрочке представления (п. 1 ст. 112 НК РФ, п. 18 Постановления Пленума ВАС РФ от 30.07.2013 № 57). Для этого вместе с декларацией по УСН представьте в инспекцию письмо с просьбой снизить сумму штрафа и указанием смягчающих обстоятельств.

См. Калькулятор штрафа за непредставление налоговой декларации.

Блокировка счета за несдачу декларации

Если вы не представите нулевую декларацию по УСН в срок, то по истечении 10 рабочих дней после конечного срока, отведенного для ее подачи, вам могут приостановить операции по банковским счетам (пп. 1 п. 3 ст. 76 НК РФ).

Чем можно заменить нулевую декларацию по УСН

Вместо такой декларации можно сдать единую упрощенную декларацию (ЕУД) (утв. Приказом Минфина от 10.07.2007 № 62н). В графе 1 этой декларации укажите «налог, уплачиваемый в связи с применением УСН», в графе 2 — «26.2», а в графах 3 и 4 — год, за который вы сдаете ЕУД.

Учтите, что срок подачи ЕУД за 2015 г. наступает раньше, нежели срок сдачи нулевой декларации по УСН — не позднее 20 января 2016 г.