Содержание

- Проведение взаимозачета между организациями

- Проведение взаимозачета между договорами

- Перенос задолженности на другой договор

- Образец акта 2018 г.

- Юридические аспекты и преимущества

- Оформление в 1С: видеоинструкция

- Условия проведения зачета

- Момент прекращения обязательства зачетом

- Когда зачет недопустим?

- Зачет при уступке требования

- Как осуществить зачет

Любая организация может иметь задолженность перед другим предприятием. Это нередкая практика, которая легко решается, если за этим следить. Стоит отметить, что такой долг можно погашать не только деньгами. Оплатой по задолженности могут выступать какие-нибудь услуги, которые предоставляет организация. При помощи программы 1С 8.3 Бухгалтерия можно выполнять взаимозачет между организациями и договорами по задолженностям.

Проведение взаимозачета между организациями

Чтобы лучше разобраться в этом вопросе, следует привести простой пример. Одна компания «А» купила у другой фирмы «Б» офисные кресла на сумму в районе 10 тысяч рублей. Чтобы погасить часть долга по этой сумме, организация «А» предоставляет свои услуги по стрижке газона совершенно другой компании «В», но у двух фирм «Б» и «В» один владелец.

В рамках этого примера следует составить договор на третье лицо в программе 1С 8.3 Бухгалтерия. Значением реквизита «За счет задолженности» будет являться «Третьего лица перед нашей организацией». После этого следует указать сразу двух контрагентов, которые участвуют в данном договоре. Это будет поставщик и третье юридическое лицо.

Теперь необходимо заполнить поля в программе. Поле, которое является реквизитом для «Поставщик (кредитор)», необходимо заполнить названием фирмы-кредитора. Это организация, с которой выполняется взаимозачет. Тоже необходимо выполнить с реквизитом «Третье лицо (дебитор)».

Следующим шагом является заполнение в ручном или автоматическом режиме данных в специальной таблице. Появятся вкладки, которые будут отображать информацию по кредиторской и дебиторской задолженности. Автоматическое заполнение выполняется при помощи кнопки «Заполнить», где необходимо выбрать единственный пункт меню. Теперь каждая вкладка заполниться отдельно друг от друга. Стоит отметить, что они имеют одинаковые интерфейсы.

Взаимозачет между договорами имеет похожую процедуру. Единственным отличием является наличие сразу двух контрагентов, для которых необходимо заполнять требуемые поля. После всех выполненных манипуляций получится создать документ «Корректировка долга». С его помощью можно также выполнять списание безнадежных долгов, зачисление авансов, перенос задолженности и многое другое.

Проведение взаимозачета между договорами

Можно взять пример, который был представлен выше. Только в данный момент будут использоваться только две стороны. Одна компания приобрела вещей на определенную сумму и часть долга погасила при помощи собственных услуг.

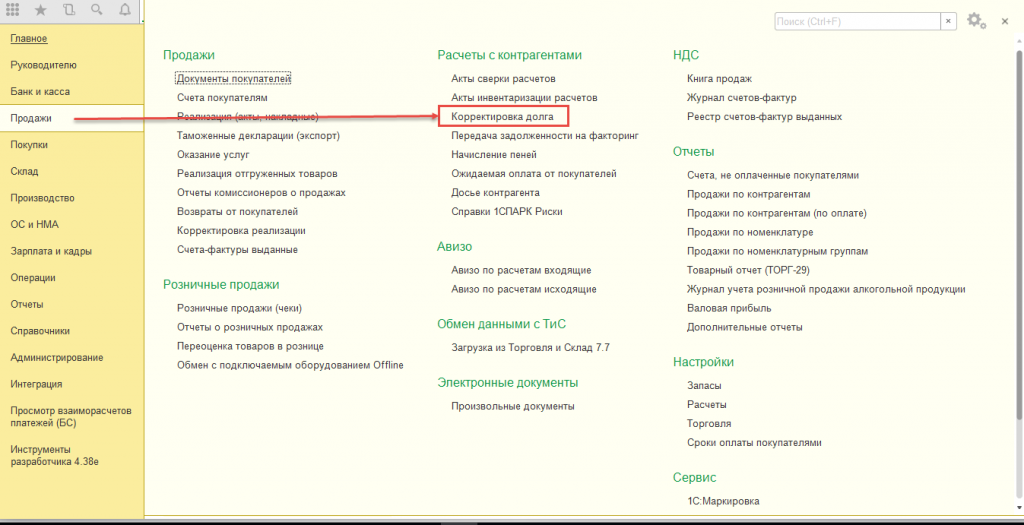

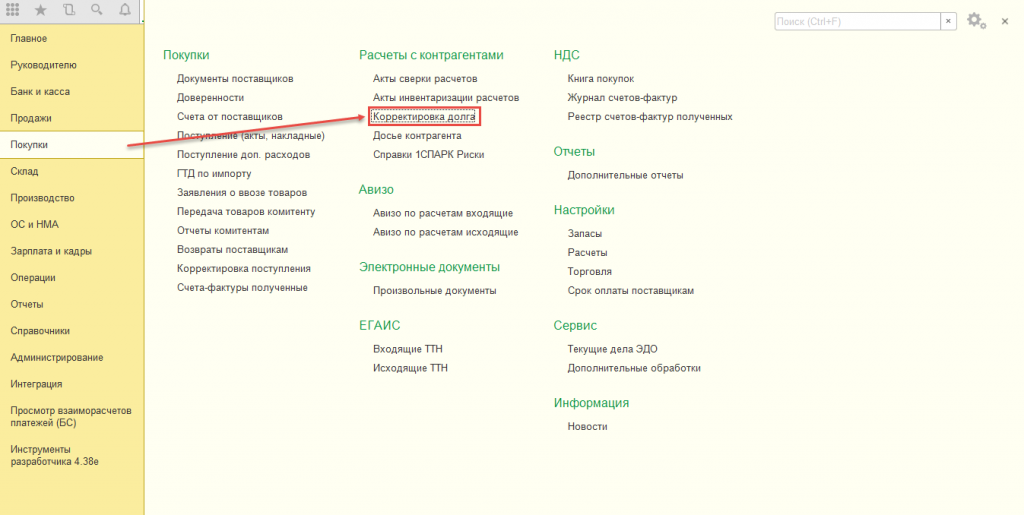

В данной ситуации необходимо создать акт взаимозачета. Для этого следует найти в главном меню программы 1С 8.3 пункт «Продажи»…

…или «Покупки»

в зависимости от того, какая сторона имеет долг, где следует выбрать пункт «Корректировка долга».

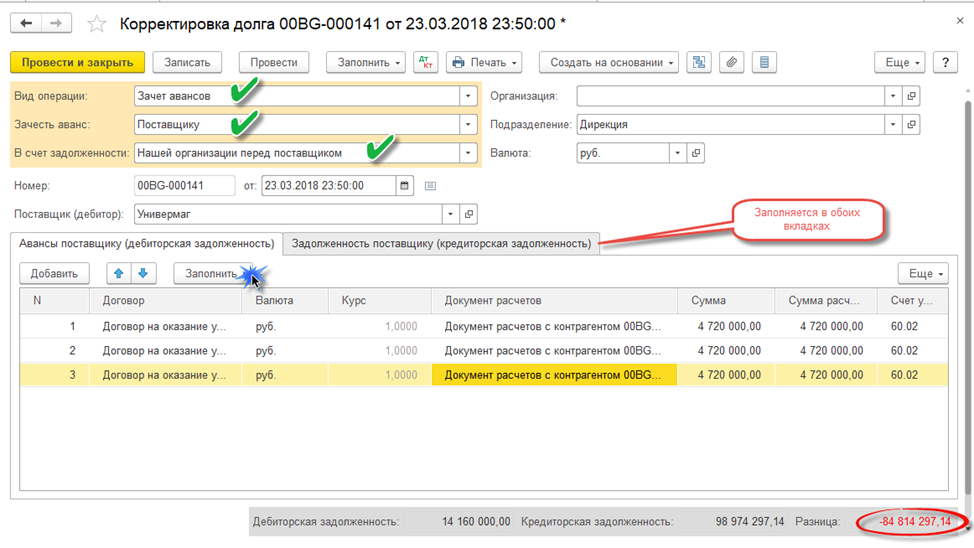

Если до этого выполнялись различные манипуляции по корректировке документов, то откроется последний созданный файл. Необходимо создать новый документ. Важно выбрать правильный тип операции. В нашем случае выполняется взаимозачет с одной только организацией. Использоваться будут разные договора для поставки и оказания услуг. Для этого следует выбрать «Зачет задолженности».

Теперь следует выполнить следующие шаги:

- Выбрать пункт «Поставщику». Бывают случаи, когда должны нашей фирме. В такие моменты следует выбирать «Покупателя».

- Найти реквизит «В счет задолженности» и выбрать значение «Поставщика перед нашей организацией».

- Найти поле «Поставщик (кредитор)» и выбрать фирму, которой необходимо отдать долг. В шапке окна также следует выбрать фирму, за которой числится задолженность.

- Выполнить заполнение данных для обеих вкладок. Это можно сделать вручную или автоматически при помощи специального инструмента.

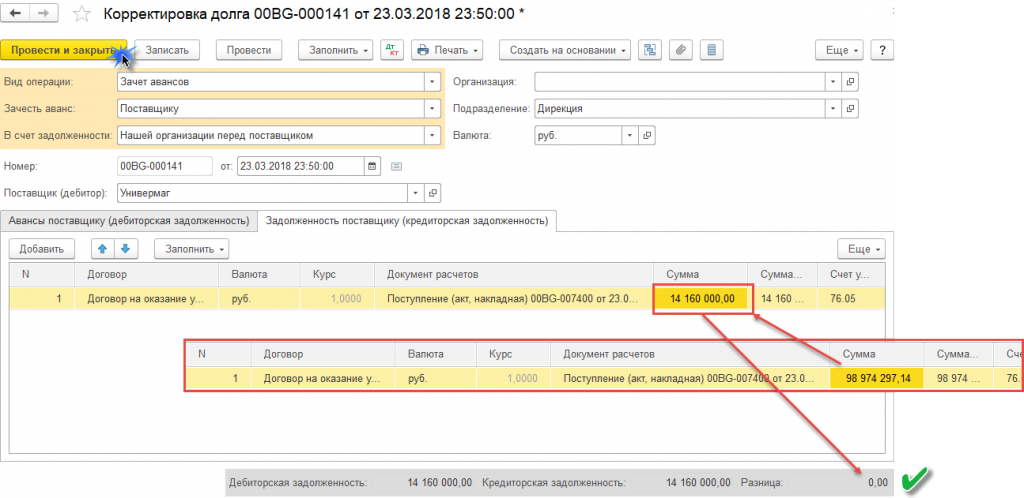

Первая вкладка будет отвечать за тот товар, который был приобретен в магазине. Также там будет предоставлена общая сумма задолженности. Во второй вкладке будет предоставлена информация об предоставленных услугах в качестве погашения долга. Обе суммы будут отличаться и программа это посчитает. Внизу окна будет отображаться разница. Теперь можно выполнять необходимые корректировки для выполнения дальнейшей проводки по взаимозачету.

Перенос задолженности на другой договор

Взаимозачет может осуществляться в рублях. Чтобы все выполнялось корректно, можно выполнять данную операцию не только в российской валюте, но и в условных единицах. Для этого достаточно установить флажок напротив «Расчеты в условных единицах». Тоже касается и иностранной валюты.

Перенос задолженности с одного договора на другой выполняется после выполнения корректировки документа. Корректировка долга может выполняться при помощи:

- дополнительного соглашения или договора;

- акта сверки;

- информационного письма.

Взаимозачет может выполняться следующим образом:

- В полной мере, когда результаты долга контрагентов сводятся к нулю.

- Частично, когда выполняется погашения только части задолженности или аванса.

Предварительная корректировка с помощью 1С 8.3: Бухгалтерия необходима в некоторых случаях:

- При предоставлении недостоверной информации.

- Когда были выполнены изменения, но не было выполнено согласование с обеими сторонами договора.

- Когда в документе были допущены ошибки.

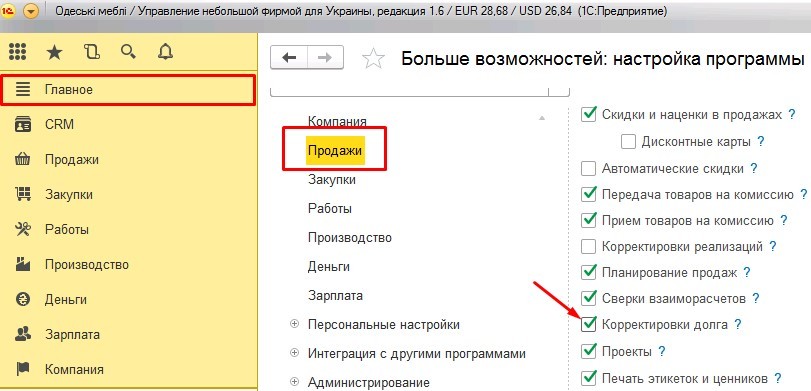

Теперь следует перейти непосредственно к переносу задолженности на другой договор. К нему прибегают в том случае, когда необходимо перенести долг с одного контрагента на другой. Для этого следует перейти в главное меню и выбрать пункт «Продажи», где следует установить галочку напротив «Корректировка долга». Далее необходимо придерживаться следующей инструкции:

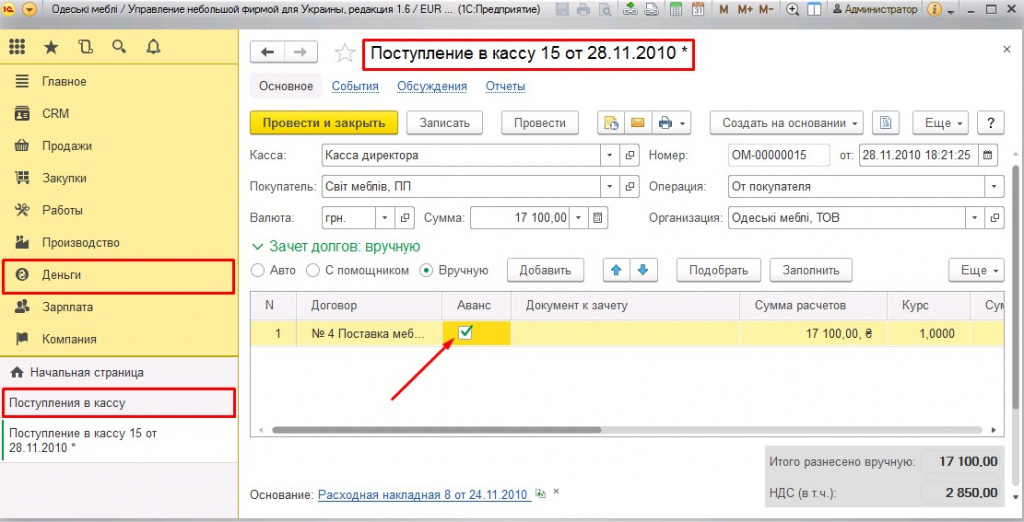

- Перед переносом долга или аванса следует его отразить. Для этого будет использоваться документ «Поступление в кассу». Его можно найти во вкладке «Деньги» и в блоке «Касса».

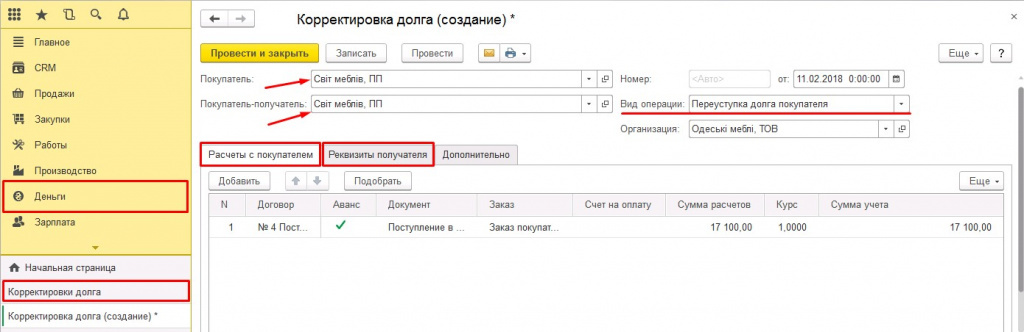

- Для осуществления переноса будет использоваться документ «Корректировка долга». Его можно найти в пункте «Продажи» -> «Расчеты с покупателями».

- Создается новый документ, где следует заполнить шапку. Необходимо указать покупателя и поставщика. Где располагается строка «Вид операции», необходимо выбрать «Переуступка долга покупателя».

- В табличной части следует нажать кнопку «Подобрать», чтобы указать договор долга или аванса, который был создан ранее. Теперь необходимо выбрать требуемый договор, на который будет осуществляться перенос. Также следует указать сумму и курс.

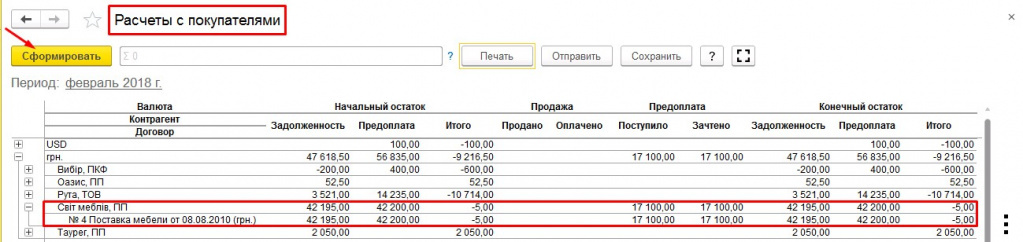

- Остается только сформировать отчет, чтобы проконтролировать взаимозачет с контрагентом. Он формируется под названием «Расчеты с покупателями». Это можно выполнить при переходе по вкладке «Компания» -> «Аналитика» -> «Отчеты» -> «Сформировать».

Проверить результат корректировки можно, сделав акт сверки.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

16 августа Верховный Суд вынес определение, в котором указал, что встречный иск можно считать заявлением о зачете однородных требований по смыслу ст. 410 ГК РФ.

В 2010 г. АО «СИА ИНТЕРНЕЙШНЛ ЛТД» (далее – компания) и ООО «Фармалайн» (далее – общество) заключили договор поставки № 1, по которому общество, будучи покупателем по договору, допустило просрочку по оплате товара.

Через пять лет стороны заключили договор № 2, по которому поставщиком было уже общество, а покупателем – компания. Дополнительным соглашением к этому договору стороны предусмотрели, что все расчеты за поставки производятся путем зачета встречных однородных требований, а обязательства общества по первому договору прекращаются с момента получения компанией товара по второму договору.

Уже после двух недель с даты подписания допсоглашения компания, являясь продавцом по первому договору, подала в суд иск о взыскании задолженности и неустойки по договору № 1. Общество, лишенное возможности направить заявление о зачете, подало встречный иск о взыскании задолженности по договору № 2.

В результате, применив зачет встречных однородных требований, суд взыскал с общества в пользу компании 11,5 млн руб. задолженности и 12,2 млн руб. пеней (дело № А40-242406/2015) за период по 12 мая 2016 г.

Апелляция отменила это решение в части взыскания задолженности в связи с частичным погашением обществом суммы основного долга. С ответчика в пользу истца было взыскано 10,9 млн руб. долга, в остальной части решение оставлено без изменения. Кассация согласилась с апелляционной инстанцией.

Далее компания снова обратилась в арбитражный суд г. Москвы с иском к обществу о взыскании 11,3 млн руб. неустойки, начисленной уже с 13 мая 2016 г. по дату вынесения апелляцией постановления о судебном зачете на сумму основного долга по предыдущему спору, а также на сумму долга, уменьшенную зачетом суда и тремя платежами со стороны общества.

Истец полагал, что зачет, произведенный судом, прекращает обязательства лишь в момент вступления решения в законную силу.

Суд согласился с истцом и взыскал с общества неустойку в размере 8,3 млн руб. Апелляция и кассация оставили решение в силе.

Суды исходили из того, что обязательства ответчика прекратились в день вступления решения суда в законную силу, который произвел зачет. При этом они руководствовались ст. 330, 410, 506, 516 ГК РФ, разъяснениями Информационного письма Президиума ВАС РФ от 29 декабря 2001 г. № 65.

Общество подало кассационную жалобу в Верховный Суд, в которой ссылалось на то, что встречные и однородные обязательства сторон прекращаются в момент наступления срока исполнения более позднего из них. По мнению заявителя, на начало периода начисления пеней по текущему спору обязательства частично прекратились зачетом вследствие последней поставки товара компании в феврале 2016 г.

В своем отзыве на жалобу компания представила возражения о том, что после передачи спора в суд стороны утратили право на зачет в общем порядке; суд уже произвел зачет первоначального и встречного исковых требований.

Судебная коллегия по экономическим спорам ВС РФ в своем Определении № 305-ЭС18-3914 не согласилась с нижестоящими судами.

Суд со ссылкой на ст. 410 ГК РФ указал, что встречный иск на зачет первоначальных исковых требований – это, по сути, то же волеизъявление стороны о зачете, которое оформлено в виде искового заявления. Изменение формы такого волеизъявления (подача иска вместо заявления должнику или кредитору) не должно приводить к изменению момента прекращения обязательства, так как основания для зачета (наличие встречных однородных требований и наступление срока их исполнения) остаются прежними. В противном случае «материальный момент признания обязательства по договору прекращенным ставится в зависимость от процессуальных особенностей разрешения спора», на которые сторона уже не может повлиять.

ВС отметил, что начисление неустойки на сумму погашенного зачетом требования за период с наступления срока исполнения более позднего обязательства до подачи заявления о зачете (и тем более до вынесения решения суда), которым произведен зачет, не соотносится с назначением неустойки как ответственности за ненадлежащее исполнение обязательства (ст. 330 ГК РФ).

Суд указал, что предусмотренный сторонами в допсоглашении ко второму договору момент прекращения обязательства зачетом также обусловлен днем получения компанией товара по второму договору. Подписав это допсоглашение, компания уже через две недели подала иск о взыскании с общества задолженности по договору поставки № 1, лишив его возможности направить заявление о зачете.

Разрешение спора в суде не должно создавать для компании преимущество по начислению неустойки до вступления судебного акта в законную силу в размере, превышающем ее ответственность по второму договору без учета встречных однородных обязательств (п. 4 ст. 1 ГК РФ).

ВС РФ отклонил ссылку компании на преюдициальное значение вывода судов по предыдущему спору о правомерности начисления неустойки на всю сумму задолженности, поскольку правовые выводы судов не могут рассматриваться в качестве обстоятельств, не требующих доказывания.

По мнению Суда, начисление неустойки на всю сумму задолженности, без учета частичного прекращения обязательств, противоречит нормам ГК РФ, правовой позиции, изложенной в Информационном письме Президиума ВАС РФ № 65 и соответствующей им договоренности сторон.

В результате дело было направлено на новое рассмотрение.

Ведущий юрисконсульт департамента налоговой безопасности и правовой защиты «КСК групп» Артем Платонов полагает, что ВС четко и однозначно решил ключевой для настоящего спора вопрос, касающийся момента прекращения обязательств зачетом.

Эксперт отметил, что Суд неформально подошел к вопросу о форме выражения воли стороны, и назвал справедливым то, что она может быть оформлена и в виде искового заявления. «Тем самым внимание акцентировано не на форме как таковой, а на содержании», – пояснил он.

По мнению Артема Платонова, изложенная в документе позиция ВС коррелируется со сформировавшейся судебной практикой: «Определение должно послужить дополнительным сигналом для нижестоящих судов о недопустимости формального подхода к разрешению споров вне зависимости от их предмета».

Научный консультант Исследовательского центра частного права им. С.С. Алексеева Радислав Репин считает, что определением ВС затронуты два момента.

Во-первых, Суд подтверждает правовую позицию, которую отразил еще в 2001 г. Президиум ВАС в Информационном письме № 65. Согласно этой позиции зачет действует с обратной силой: считается совершенным с момента, когда он в принципе впервые мог быть заявлен.

По мнению эксперта, данное решение не следует из закона, но является плодом судебного правотворчества, основанного на зарубежных подходах – прежде всего немецких. Радислав Репин считает, что не существует каких-либо догматических или политико-правовых оснований для ретроактивности зачета. Кроме того, по его мнению, такое решение является контринтуитивным для оборота. Он также отметил: «Сам Президиум ВАС не был последователен в этом вопросе. Так, для оспаривания зачета по банкротным основаниям обратная сила не учитывалась».

Во-вторых, по словам эксперта, Верховный Суд, как и Президиум ВАС, полагает, что зачет против требования, заявленного в суд, допустим лишь через встречный иск. «Данный подход также не основан на законе и не имеет оснований. Такая «навязанная процессуальная форма” исключает возможность зачета третьим лицом (п. 4 ст. 313 ГК) и зачета должником при уступке требования (ст. 412 ГК), что противоречит максиме «уступка не должна ухудшать положение должника”», – заключил Радислав Репин.

Наряду с исполнением договорных обязательств в буквальном виде на практике между организациями нередко применяется так называемый взаимозачет, о чем составляется акт. Готовые примеры документа, образец для составления и юридические нюансы – об этом прямо сейчас.

Пустой бланк акта взаимозачета между организациями (word)

{kind=link}

Образец заполнения акта взаимозачета (word)

{kind=link}

Образец акта 2018 г.

Законодательство допускает возможность подписания акта взаимозачета между организациями, однако конкретных требований к образцу и особенностям оформления не описывает. Поэтому в общем случае стороны могут воспользоваться произвольной формой, с учетом сложившихся норм в деловой практике. Таким образом, в акте должны отражаться следующие сведения:

- Название документа – по центру. Здесь же прописываются полные наименования организаций, в точности так, как они были указаны в ранее заключенном договоре.

- Далее можно составить краткую преамбулу. В ней описывается цель составления документа, которая обычно формулируется как «более эффективное и быстрое осуществление расчетов между сторонами».

- В следующем пункте необходимо констатировать текущую ситуацию:

- какие обязательства существуют на сегодняшний день между партнерами;

- основание возникновения этих обязательств – договор, дополнительное соглашение (номер, название, дата);

- срок исполнения обязательств, который предполагался изначально (по договору).

- Предмет настоящего акта – т.е. собственно суть взаимозачета:

сумма для зачета (или иные обязательства);

- порядок расчета;

- срок зачисления (или выполнения обязательств).

- Затем можно отразить утверждение о том, что обязанность исполнения обязательств наступает прямо со дня подписания акта по установленному образцу.

- Также можно указать, что все прочие обязательства, которые не предполагается зачесть по акту, будут исполнены в соответствии с текстом ранее подписанного договора.

- При необходимости прописывают приложения – какие документы были приложены, в каком количестве, их название, вид (оригинал или копия) и количество страниц.

- В завершение, как всегда, указываются реквизиты компании, название, номер расчетного счета, подпись должностных лиц, расшифровка (фамилия, инициалы), дата, печать (при наличии).

{kind=link}

Образец:

{kind=link}

Документ составляется между неограниченным количеством сторон. Количество оригинальных экземпляров точно равно количеству сторон. Допускается использование копий, которые заверяются подписью ответственного лица и печатью организации на каждой странице. Юридическая сила всех оригиналов и корректно заверенных копий равноценна.

ОБРАТИТЕ ВНИМАНИЕ. Допускается отсутствие печати организации на акте, если на практике оригинальный оттиск не используется. Однако в большинстве случаев проставляются круглые печати, штампы организации и даже оттиски, удостоверяющие подписи руководителей.

Юридические аспекты и преимущества

Возможность проведения процедуры взаимозачета, а также юридические основания и особенности прописаны в основном в Гражданском кодексе. Основное назначение – снизить свои издержки, решить накопившиеся проблемы по невыполненным обязательствам. При этом зачет предполагается именно по обязательствам, связанным с оказанием услуг и/или поставкой товаров, а не обязательствами по оплате, что отражено на схеме.

{kind=link}

На практике обязательства одной стороны и другой редко бывают равными с точностью до рублей, поэтому фактически зачет всегда производится по меньшей сумме. Соответственно, один партнер остается должен другому определенную разницу.

Преимущества этого вида взаимодействия очевидны:

- стороны могут разрешить давние проблемы с непогашенными долгами или прочими обязательствами по договору;

- партнеры могут договориться о наиболее приемлемой форме взаимозачета и тем самым сэкономить на издержках, которые возникнут в случае обычного (буквального) исполнения договора;

- наконец, даже в самом простом варианте зачета денежных средств по долговым обязательствам стороны гарантированно сэкономят на банковских комиссиях, которые в случае с большими суммами достаточно ощутимы.

Когда можно произвести взаимозачет

Проведение подобной процедуры возможно, если стороны не только согласовали свои позиции, но и учли одновременно два условия:

- Однородный характер задолженностей.

- Факт наступления момента исполнения обязательств.

Однородность

Однородность задолженностей, которые предполагается ликвидировать между организациями, подписав акт – это очень важное требование. Наиболее распространенный пример однородных требований – долговые обязательства в одной и той же валюте: в рублях, евро, долларах и т.п. При этом для любой иностранной валюты важно также заранее договориться о едином курсе расчета (обычно по курсу ЦБ РФ на день операции).

Однако стороны могут договориться и о зачете требований неоднородного характера – например, обязательства в разной валюте. Достаточно согласовать единый подход к обменному курсу по суммам.

Если же речь идет о том, что у одной компании есть денежная задолженность, а другая не выполнила часть работ, которые должна сделать по договору, то требования явно неоднородные, поэтому и взаимозачета между организациями быть не может, а значит, и образец акта подписать невозможно.

Наступление срока

Допускается проведение процедуры только в тех случаях, когда фактически срок исполнения обязательств уже наступил. Например, стороны договорились о поставке товаров с 1 мая 2018 года. Взаимозачет таких требований сегодня, в ноябре 2017 года, невозможен, потому что исполнение поставки еще не наступило.

ОБРАТИТЕ ВНИМАНИЕ. Нередко в договоре поставки или иных договорах не указываются конкретные сроки, в пределах которых задолженность должна быть погашена. Соответственно, можно считать, что момент наступления обязательства уже случился после подписания договора. Таким образом, взаимозачет проводить возможно.

Когда нельзя провести процедуру

Проведение взаимозачета становится невозможным в тех случаях, которые прямо предусмотрены гражданским законодательством и/или договором между партнерами:

- Когда в договоре подобное условие прямо запрещается. Пункт о невозможности проведения взаимозачета следует включать в текст соглашения заранее, когда можно предвидеть, что для вашей компании это будет явно невыгодно.

- Когда речь идет о взаимодействии с иностранным контрагентом, с которым ведется внешнеэкономическая деятельность. Взаимозачет запрещается в большинстве подобных случаев.

- Если с момента наступления срока исполнения требований уже истекли 3 года – т.е. срок исковой давности.

Преимущества взаимозачета перед бартером

Взаимозачет между организациями, образец акта по которому рассмотрен выше, имеет некоторое сходство с бартером, потому что в обоих случаях речь идет не о буквальном выполнении своих обязательств, а только об обмене. Но на самом деле внешняя схожесть имеет формальный характер, и взаимозачет более выгоден, чем бартер:

- Бартер осуществляется по договору мены, в котором может участвовать только 2 стороны.

- Оформить взаимозачет проще: дополнительных договоров не нужно, достаточно получить согласие, составить и подписать акт.

- Самого понятия бартер в законодательстве нет (а взаимозачет – есть). При этом договор мены приравнивается к договору купли-продажи, причем договор мены может быть связан только с материальными объектами (товарно-материальными ценностями). В то же время предметом взаимозачета могут также стать услуги и/или работы.

- Проведение бухгалтерского учета по взаимозачету гораздо проще: расчет налоговой базы производится обычным образом, составляются проводки по реализации. Что касается зачета обязательств, то они отражаются такой проводкой:

{kind=link}

Оформление в 1С: видеоинструкция

Пошаговая инструкция по составлению акта взаимозачета в программе 1С 8.3.0 представлена:

Поделиться ссылкой:

Зачет встречных однородных требований является одним из самых распространенных способов прекращения обязательства, не считая надлежащего исполнения. Регулируется этот механизм ст. 410−412 ГК РФ. С их применением на практике, как это часто бывает, возникают проблемные вопросы.

Некоторые из них получили разрешение в Постановлении Пленума ВС РФ от 11.06.2020 № 6 «О некоторых вопросах применения положений Гражданского кодекса Российской Федерации о прекращении обязательств». Один из разделов посвящен зачету.

1. Условия проведения зачета

1.1. Встречность требований

1.2. Однородность требований

1.3. Наступление срока исполнения обязательства

2. Момент прекращения обязательства зачетом

3. Когда зачет недопустим?

4. Зачет при уступке требования

5. Как осуществить зачет?

Нормы ГК о зачете сформулированы лаконично. Поэтому для их правильного применения нужно хорошо разбираться в теории и судебной практике.

Судебные разъяснения, кстати, есть еще в Информационном письме Президиума ВАС РФ от 29.12.2001 № 65 «Обзор практики разрешения споров, связанных с прекращением обязательств зачетом встречных однородных требований». Но оно стало менее актуальным после выхода Постановления Пленума ВС РФ, на которое следует ориентироваться в первую очередь.

Условия проведения зачета

Зачет встречных однородных требований прекращает обязательство полностью или частично. Для его осуществления достаточно заявления одной из сторон. Поэтому зачет можно отнести к односторонним сделкам, однако возможно его осуществление и по соглашению сторон.

Как односторонняя сделка зачет может быть признан судом недействительным по основаниям, предусмотренным главой 9 ГК РФ.

Постановлением Пленума ВС РФ № 6 введены термины, которых нет в законе.

Требование лица, которое заявляет о зачете (требование, которым зачитывают), называют активным требованием, а противостоящее ему встречное требование другой стороны (то, которое прекращается) — пассивным.

Эту терминологию лучше сразу хорошо уяснить, чтобы в дальнейшем не путаться. ВС РФ не стал использовать термины «компенсант» (заявитель зачета) и «компенсат» (адресат зачета), принятые в научной литературе. Поэтому будем пользоваться терминологией Верховного суда.

Осуществление зачета требует соблюдения трех условий, которые закреплены в ст. 410 ГК:

- встречность — кредитор в одном обязательстве выступает в качестве должника в другом и наоборот;

- однородность — встречные обязательства должны иметь одинаковый предмет, в качестве которого обычно выступают денежные средства;

- наступление срока исполнения по встречным обязательствам.

В ходе реформы общей части обязательственного права в ст. 410 ГК РФ включена возможность в предусмотренных законом случаях произвести зачет требования, срок которого не наступил.

Встречность требований

Определение «встречности» дано в п. 11 Постановления Пленума ВС РФ № 6. Этот критерий предполагает, что кредитор по активному требованию является должником по требованию, против которого оно зачитывается (пассивному).

Если попроще, то есть два обязательства, в которых участвуют одни и те же лица, являющиеся одновременно кредиторами и должниками по отношению друг к другу. Еще проще — по одному обязательству лицо является кредитором другого, а по другому — его же должником.

Тем не менее ВС РФ допустил зачет требований, не являющихся встречными, если это предусмотрено законом или договором. В качестве примера приведено исполнение обязательства третьим лицом (п. 4 ст. 313 ГК). Если должник возложил исполнение на третье лицо, а у того есть собственное требование к кредитору, оно может заявить о зачете.

Встречности тут нет и получается интересная ситуация: третье лицо прекращает обязательство должника зачетом собственного требования к кредитору.

Без специального указания на такую возможность в законе общие правила о зачете не позволили бы это сделать. Тогда по денежному требованию третье лицо после уплаты кредитору могло бы потребовать обратно возврат суммы в размере своего собственного к нему требования. Чтобы снять связанные с этим риски и издержки, п. 4 ст. 313 ГК просто предоставляет третьему лицу право заявить о зачете.

Однородность требований

В соответствии с п. 12 Постановления Пленума ВС РФ № 6 однородность требований означает, что после зачета стороны должны оказаться в том же положении, как если бы оба обязательства были прекращены исполнением.

Зачет по своей сути является суррогатом исполнения. Представим два равных денежных обязательства между одними и теми же лицами. При надлежащем исполнении одна сторона перевела бы N-ю сумму другой, а та — обратно ту же самую.

Спрашивается: зачем перегонять деньги со счета на счет, если в результате зачета результат будет тем же самым?

Смысла в этом нет, зачет гораздо удобнее. Конечно, редко суммы по двум требованиям оказываются одинаковыми, поэтому при зачете обязательства считаются прекращенными в размере наименьшего из них. Т. е. образуется сальдо в пользу одной из сторон. Кто-то остается должен впоследствии доплатить.

Поэтому раз зачет суррогат исполнения, однородными признаются требования, обязывающие стороны к предоставлению однородных предметов. Чаще всего это денежные средства, но могут быть и другие заменимые вещи одного рода, эмиссионные ценные бумаги.

При этом совсем необязательно, чтобы требования возникали из одного и того же обязательства или обязательств одного вида. Допустим зачет как договорных, так и за некоторыми исключениями внедоговорных обязательств. ГК упоминает ряд ситуаций, в которых возможно осуществление зачета по различным договорным обязательствам:

- погашение однородных обязательств по нескольким договорам поставки (п. 1 ст. 522 ГК РФ);

- зачет стоимости имущества в счет выкупной цены ренты при нарушении договора плательщиком ренты (п. 2 ст. 599 ГК РФ);

- зачет стоимости ремонта в счет арендной платы (абз. 4 п. 1 ст. 616 ГК РФ) и др.

Пленум ВС РФ подтверждает в упомянутом п. 12, что допустим зачет встречных требований, возникших из разных оснований. Против требования об уплате основного долга по одному договору можно зачесть требование об уплате неустойки, процентов по ст. 395 ГК или возмещению убытков, начисленных вследствие нарушения по другому договору.

Наступление срока исполнения обязательства

Зачет становится возможным, когда активное требование становится к нему способным. Происходит это, когда наступил срок его исполнения либо если срок не указан или определен моментом востребования.

Некоторые невнимательно читают ст. 410 ГК и ошибочно полагают, что должен наступить срок исполнения обоих требований. Однако, норма сформулирована четко: «Обязательство прекращается <…> зачетом встречного однородного требования (а не встречных однородных требований), срок которого (а не которых) наступил».

Это подтверждает и п. 13 Постановления Пленума ВС РФ № 6, в котором указано, что для осуществления зачета должен наступить срок исполнения по активному требованию. И далее:

«По смыслу статей 410, 315 ГК РФ для зачета не является необходимым наступление срока исполнения пассивного требования, если оно в соответствии с законом или договором может быть исполнено досрочно».

Но даже если возможность досрочного исполнения пассивного требования отсутствует, срок его исполнения и даже срок исполнения активного требования не наступил, то заявить о зачете на будущее всё-равно можно. Но осуществится он только в момент, когда наступят все установленные законом условия для зачета.

Момент прекращения обязательства зачетом

Закон момент прекращения обязательства не уточняет. Здесь нужно различать две вещи: момент реализации права на зачет и момент осуществления зачета.

Моментом реализации права на зачет является момент доставки заявления его адресату или момент, с которого заявление считается доставленным по правилам ст. 165.1 ГК о юридически значимых сообщениях.

Что касается момента осуществления зачета, то судебная практика и раньше исходила из концепции ретроактивного действия заявления о зачете, его обратной силы, а п. 15 Постановления Пленума ВС РФ № 6 её закрепил.

Суть концепции в том, что обязательства считаются прекращенными с момента, когда обязательства стали способными к зачету, а не с момента получения заявления о нём. Поскольку обычно срок исполнения по двум обязательствам наступает не одновременно, то прекращение происходит в момент позднее наступившего срока.

Рассмотрим это на примере. Срок исполнения по активному требованию наступил 15 июня 2020 г., по пассивному — 1 июля 2020 г. О зачете было заявлено 5 июля 2020 г. Срок исполнения по обоим требованиям наступил до заявления о зачете и обязательства считаются прекращенными с 1 июля 2020 г.

В чем смысл такого решения? Это нужно, чтобы стороны оказались в примерно равном положении в случае начисления штрафных санкций за просрочку исполнения.

В абз. 2 п. 15 Постановления Пленума ВС РФ № 6 указано, что проценты по ст. 395 ГК или неустойка начисляются до момента прекращения обязательства зачетом. Если какие-то суммы были начислены и уплачены за период после момента, когда зачет считается состоявшимся, то они подлежат возврату.

Предположим, что по требованию А к Б срок исполнения наступил в сентябре 2018 года, а по требованию Б к А — в мае 2019. По первому начисляется договорная неустойка в виде пени, по второму — лишь проценты по ст. 395 ГК. О зачете заявлено в 2020 году. Если бы он считался осуществленным с момента доставки заявления, то получилась бы существенная разница во встречных требованиях в пользу А.

Обратная сила позволяет, насколько это возможно, не допустить слишком сильного перекоса в пользу стороны, добившейся включения в договор более выгодного условия о неустойке. Поэтому как только требования становятся способными к зачету, они прекращаются и с этого момента никакие штрафные санкции не начисляются.

Ретроактивность можно отменить соглашением сторон, договорившись о зачете на сумму, которая фактически сложилась к моменту его заключения. Принцип свободы договора сильнее ретроактивности.

Бывает, что обязательства становятся встречными в результате перемены лиц в обязательстве. В этой ситуации момент прекращения требований не может откатываться дальше даты её осуществления.

Когда зачет недопустим?

Перечень случаев недопустимости зачета, приведен в ст. 411 ГК РФ. Не допускается зачет требований:

- о возмещении вреда, причиненного жизни или здоровью;

- о пожизненном содержании;

- о взыскании алиментов;

- по которым истек срок исковой давности;

- в иных случаях, предусмотренных законом или договором.

Перечень открытый и зачет может быть запрещен в иных случаях, предусмотренных законом или договором.

Например, недопустимо прекращение зачетом денежных обязательств должника, в отношении которого введена процедура наблюдения, если нарушается очередность удовлетворения требований кредиторов (абз. 6 п. 1 ст. 63 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)».

Недопустимость зачета стороны могут установить в договоре или заключить соответствующее соглашение позднее. Можно запретить зачет полностью, а можно поставить возможность его проведения под соблюдение определенных условий.

Нарушение запрета, установленного ст. 411 ГК, иным законом или соглашением сторон, влечет ничтожность заявления о зачете (п. 2 ст. 168 ГК).

Зачет при уступке требования

Как уже говорилось, одним из условий проведения зачета является встречность обязательств. Помимо исполнения обязательства третьим лицом из него есть еще одно исключение, предусмотренное ст. 412 ГК РФ.

В случае уступки права требования (цессии) должник вправе зачесть против требования нового кредитора свое встречное требование к первоначальному кредитору. Это исключение продиктовано принципом недопустимости ухудшения положения должника в результате уступки.

При цессии для проведения зачета установлено два обязательных условия:

- требования возникли по основанию, которое существовало к моменту получения должником уведомления об уступке требования;

- срок активного требования наступил до получения этого уведомления либо не установлен или определен моментом востребования.

Первое условие возлагает на цессионария (нового кредитора) риск наличия до получения должником уведомления об уступке обстоятельств, про которые он в момент уступки не знал и не должен был знать, а также не мог их спрогнозировать.

Т. е. если цессионарий рассчитывал получить от должника оплату, не зная на момент уступки, что у того имеется свое требование к старому кредитору, то ничего поделать он не может. Зачет будет осуществлен. Проблема решается через ст. 390 ГК об ответственности цедента.

Второе условие порождает серьезную проблему, поскольку не учитывает возможность уступки будущего требования. Недобросовестная сторона может уступить свое требование до созревания требования другой стороны, лишив её тем самым права на зачет.

По договору поставки было предусмотрено условие о премировании покупателя за достижение определенного объема закупок. Но поставщик уступил требование об уплате цены за будущие поставки другому лицу по договору факторинга. Тем самым покупатель был лишен возможности зачесть свои встречные требования по уплате премии, уменьшив покупную цену товара, в чем ВС РФ нарушения не усмотрел (Определение ВС РФ от 18.09.2015 № 308-ЭС15-413).

В такой ситуации должнику остается только добиваться от первоначального кредитора уже непосредственно исполнения своего требования к нему по другому обязательству, что влечет дополнительные издержки.

Еще следует отметить, что ст. 412 ГК не препятствует должнику зачесть против требования цессионария свое собственное требование к нему, если оно есть.

Как осуществить зачет

Самый простой способ — одностороннее заявление о зачете. Его можно сделать, если, во-первых, зачет не противоречит условиям договора и, во-вторых, по активному требованию не истек срок исковой давности (ч. 5 ст. 411 ГК).

С чем связан запрет зачитывать задавненное требование?

Если бы спор о взыскании долга рассматривался в суде, то должник мог бы в качестве возражения заявить о пропуске срока исковой давности. Зачет не должен предоставлять возможность обхода этой защиты.

Должник по задавненному активному требованию, как указывает п. 18 Постановления Пленума ВС РФ № 6, не обязан в ответ на заявление о зачете сообщать о пропуске срока исковой давности.

В то же время задавненность пассивного требования — собственного долга заявителя — зачету не препятствует. Поскольку он является суррогатом исполнения, то ничто не мешает должнику погасить долг невзирая на истечение исковой давности.

Стороны вправе согласовать иной порядок прекращения своих встречных требований. Возможно предусмотреть автоматический зачет, не требующий заявления ни одной из сторон. Например, закрепить в договоре аренды, что арендная плата снижается на стоимость неотделимых улучшений, произведенных арендатором.

Соглашением можно запретить осуществление зачета в одностороннем порядке, сделав обязательным прекращение встречных обязательств только по обоюдному согласию (п. 21 Постановления Пленума ВС РФ № 6).

Теперь такая ситуация — А направил в адрес Б заявление о зачете. Но позднее Б подает иск о взыскании долга, прекращенного зачетом. В этом случае, как говорит Пленум ВС РФ, о состоявшемся зачете можно заявить в возражении на иск.

Зачесть обязательства можно и во время судебного разбирательства. Как указано в абз. 2 п. 19 Постановления Пленума ВС РФ № 6, заявить о зачете можно как во встречном иске, так и во возражении на иск. Либо ответчик может направить истцу заявление о зачете и после этого указать в возражении на иск о прекращении обязательства.

Зачесть встречные требования можно и на стадии исполнительного производства. Это может быть сделано как по заявлению должника или взыскателя, так и по инициативе судебного пристава-исполнителя. Зачет возможен в следующих ситуациях (п. 20 Постановления Пленума ВС РФ № 6):

- По обоим встречным однородным требованиям возбуждены исполнительные производства.

- По обоим требованиям есть вступившие в силу судебные решения, но исполнительное производство по одному или обоим еще не возбуждено.

- В силу вступило решение суда только по одному требованию, но должник не выдвигает возражений по другому требованию.

Также рекомендую изучить научно-практический комментарий к ст. 410−412 в книге «Договорное и обязательственное право (общая часть): постатейный комментарий к статьям 307–453 Гражданского кодекса Российской Федерации» из серии #Глосса (стр. 772–785, автор комментариев к нормам о зачете: уже упомянутый выше А. А. Павлов).