Содержание

Источник дивидендов ООО

Дивиденды (или же доходы от использования чистой прибыли) — доходы, получение которых доступно участникам ООО (п. 1 ст. 28 закона «Об ООО» от 08.02.1998 № 14-ФЗ). Соответственно, для выдачи такого дохода необходимо, прежде всего, наличие чистой прибыли. Она определяется по данным бухучета (письмо Минфина РФ от 20.09.2010 № 03-11-06/2/147).

У ООО есть возможность выбрать периодичность выплаты дивидендов учредителям: поквартально, по полугодиям или за год — в зависимости от размера чистой прибыли за каждый из этих периодов. Учитывая, что прибыль считают нарастающим итогом за год, окончательная ее сумма будет известна по завершении налогового периода, и только тогда можно будет установить окончательную сумму возможных к выплате доходов. Поэтому во избежание ситуаций, когда выплаченные в течение года дивиденды превысят допустимую их сумму по году, лучше распределять их по завершении года по результатам утвержденной годовой бухотчетности.

О том, в каких случаях бухотчетность ООО может иметь упрощенную форму, читайте в материале «Упрощенная бухгалтерская отчетность для малых предприятий за 2019 год».

Что нужно для выплаты дивидендов?

Правила выплаты дивидендов учредителям ООО в 2020 году по-прежнему базируются на ограничениях, содержащихся в ст. 29 закона № 14-ФЗ и требующих:

- полной оплаты УК;

- полной выплаты его доли выбывающему участнику;

- превышения величины чистых активов над суммой УК и резервного фонда, в том числе и после выдачи дивидендов;

- отсутствия признаков банкротства, в том числе и после выдачи дивидендов.

Соответствие этим ограничениям должно иметь место как на дату возникновения решения о выдаче, так и на момент выплаты дохода. Если решение уже принято, а к моменту выдачи условия таковы, что не позволяют осуществить выплату, то она будет сделана после исчезновения этих условий (п. 2 ст. 29 закона № 14-ФЗ).

Решение относительно выплат принимают сами участники, созывая общее собрание. Проводят его не ранее, чем за соответствующий период будет составлена бухотчетность, позволяющая судить о соответствии установленным законом ограничениям. По году отчетность должна быть утверждена. Собрание, на котором это делают, созывают не ранее 1 марта и не позднее 30 апреля года, идущего за ним (ст. 34 закона № 14-ФЗ). К этому собранию обычно приурочивают и вопрос распределения дивидендов.

Факт проведения собрания оформляют протоколом, составленным по принятой в ООО форме, в котором относительно дивидендов должна присутствовать следующая информация:

- указание на год, за который хотят выплатить доход участникам;

- сумма, отведенная на дивиденды;

- форма выдачи и срок осуществления выплат.

В протоколе допустимо указание единой суммы, предназначающейся к выплате, т. к. в ООО порядок, согласно которому осуществляется распределение дивидендов, либо отражен в уставе, либо является результатом раздела в пропорции к долям (п. 2 ст. 28 закона № 14-ФЗ).

Формой выдачи, помимо денежной, может стать имущественная. Однако выдача имуществом приравнивается к реализации (письмо Минфина РФ от 07.02.2018 № 03-05-05-01/7294, от 25.08.2017 № 03-03-06/1/54596, от 17.12.2009 № 03-11-09/405) и будет очень невыгодной с точки зрения налогообложения. Поэтому предпочтительны денежные платежи.

См. также «Нужно ли начислять НДС при выдаче зарплаты или дивидендов имуществом?» и «Дивиденды имуществом – позиция ВС РФ».

Срок выдачи либо содержится в уставе, либо устанавливается собранием. Но он не может выходить за пределы периода в 60 дней с даты собрания, вынесшего решение по выплатам (п. 3 ст. 28 закона № 14-ФЗ). Если срок нигде не зафиксирован, то считается, что он равен 60 дням.

В случае наличия в ООО единственного учредителя необходимость созыва собрания отсутствует, и о протоколе речь не идет. Его заменяет решение учредителя.

Подробнее читайте в статье «Решение о выплате дивидендов ООО — образец и приказ».

Распределение дивидендов

При наличии единственного учредителя вопрос распределения не встает. Он получает всю выделенную на цели выплат сумму.

Если участников несколько, распределение чаще всего будет пропорциональным доле вклада в УК. Величину дивидендов, приходящуюся на каждого, определяют умножением общей выделенной для распределения суммы на процент, отражающий долю участия.

Если распределение не будет соответствовать пропорции или алгоритму, установленному уставом, то в отношении выплат физлицам это может привести к спорам с внебюджетными фондами, в которые не производятся начисления на суммы законно выплаченных дивидендов. А суммы превышений будут сочтены обычным доходом, для которого эти начисления обязательны.

На что обратить внимание при распределении чистой прибыли предприятия, читайте в статье «Какой порядок распределения чистой прибыли (нюансы)?».

Порядок выплаты дивидендов

Как и ранее, фактическую выплату дивидендов в 2020 году осуществляют с удержанием налога. Их применяют независимо от года, за который происходит начисление, к платежам, произведенным в 2020 году:

К ситуациям выдачи дивидендов юрлицу, не менее года владеющему более чем 50% доли в УК, можно применить ставку 0% (подп. 1 п. 3 ст. 284 НК РФ).

Вопрос об обложении налогом на прибыль дивидендов, выдаваемых юрлицу, возникает даже у того ООО, налоговый режим которого освобождает его от обычных платежей по прибыли.

Если ООО, выдающее дивиденды, является также и их получателем, то базу для определения налога, начисляемого на выплаты участникам-резидентам, можно уменьшить. Для этого из общей суммы прибыли, выделенной для распределения, вычитается общая сумма полученных дивидендов. Потом разницу надо умножить на долю участия и на ставку налога (п. 2 ст. 214 и п. 2 ст. 275 НК РФ). Для юрлиц и иностранных граждан такой порядок расчета неприменим.

Подробнее о расчете налога с дивидендов читайте в статьях:

- «Как правильно рассчитать налог на дивиденды?»;

- «Особенности расчета дивидендов для определения налога на прибыль»;

- «Порядок расчета дивидендов при УСН».

Оплату налогов осуществляют не позднее 1-го рабочего дня, следующего за днем выплаты, независимо от того, кому платятся дивиденды:

- физлицу (НДФЛ) — п. 6 ст. 226 НК РФ;

- юрлицу (налог на прибыль) — п. 4 ст. 287 НК РФ.

Налоговые аспекты, а также бухучет при выплате дивидендов, подробно рассмотрели эксперты К+. Вы можете получить бесплатный пробный доступ к системе и перейти к Путеводителю.

Если дивиденды не получены участником в установленный решением срок, то он может обратиться за ними в течение 3 лет (или 5 лет, если оговорка по этому сроку есть в уставе) с даты завершения 60-дневного срока, отведенного на оплату (п. 4 ст. 28 закона № 14-ФЗ). По прошествии срока, установленного для обращения, требования о выплате не исполняют, а сумму неистребованных дивидендов возвращают в состав прибыли.

Отчетность при дивидендах

Выплату дивидендов в ООО сопровождает представление отчетности:

1) по НДФЛ — в виде:

- справок 2-НДФЛ, сдаваемых в ИФНС до 1 марта года, идущего за отчетным (см. письмо Минфина России от 19.10.2015 № 03-03-06/1/59890);

- отчета 6-НДФЛ, подаваемого в ИФНС ежеквартально не позже последнего дня месяца, идущего за отчетным кварталом, и (по году) до 1 марта года, наступающего за отчетным;

Подробнее о внесении данных по дивидендам в форму 6-НДФЛ читайте в материале «Как правильно отразить дивиденды в форме 6-НДФЛ?».

2) по прибыли — в виде декларации, в которую кроме титульного листа входят подраздел 1.3 раздела 1 и лист 03, сдаваемой в ИФНС в сроки, установленные для такой отчетности: промежуточной — до 28 числа месяца, идущего за отчетным периодом, окончательной (по году) — до 28 марта последующего года.

О заполнении листа 03 подробнее читайте в статье «Каков порядок заполнения декларации по налогу на прибыль (пример)».

Подробности налоговой отчетности при выплате дивидентов изложены в системе КонсультантПлюс. Получите пробный бесплатный доступ к системе и следуйте рекомендациям экспертов.

Итоги

Порядок выплаты дивидендов учредителям в 2020 году не изменился. До принятия решения о выплате дивидендов необходимо проверить, не нарушаются ли ограничения, при которых выплата невозможна. Налогообложение операций по выплате дивидендов зависит от формы их выплаты, срока владения долей в уставном капитале, того, получало ли ООО дивиденды от других компаний, и того, кем является получатель дивидендов — российской или иностранной организацией / физическим лицом.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Если предприятие создано на основании уставного капитала, то при получении чистой прибыли доходы делятся между учредителями. Размер дивидендов прописывается в решении учредителя или протокола собрания учредителей.

Если предприятие создано на основании уставного капитала, то при получении чистой прибыли доходы делятся между учредителями. Размер дивидендов прописывается в решении учредителя или протокола собрания учредителей.

Собрание проводится ежегодно, где принимается решение целесообразности начисления дивидендов. На заседание должны присутствовать не меньше половины членов акционерного общества, лишь тогда принятое решение считается правомерным.

Дивидендами считаются с дохода, оставшегося после осуществления всех необходимых платежей: налоги, взносы, заработная плата, коммунальные платежи.

Для перечисления средств участникам общества заполняется платежные поручения.

Порядок выплаты учредителям

Периодичность выплаты дивидендов выбирается собственниками предприятия. Выплаты могут осуществляться ежеквартально, один раз в полугодие или год. Конкретные даты определяются на собрании всех акционеров.

Когда сроки не обозначены, доходы должны быть выплачены не позднее 60 дней с даты принятия соответствующего решения.

Особого документа для передачи дивидендов получателю не предусмотрено. Можно использовать типовые бланки платежек, использующиеся для перечисления денежных средств на расчетный счет.

Если отсутствует протокол собрания акционеров, бухгалтерия не имеет права отражать хозяйственные операции, выплачивать дивиденды.

После составления документа необходимо, чтобы под ним поставили автографы все ответственные сотрудники:

- руководитель компании, выплачивающий указанные средства;

- работники, на чей счет перечисляются дивиденды;

- непосредственный исполнитель, бухгалтер.

Первичным документом для оформления выплаты прибыли является решение учредителей компании.

Первичным документом для оформления выплаты прибыли является решение учредителей компании.

А если есть всего один учредитель, то вместо протокола надо оформить решение участника или акционера о выплате дивидендов.

Распределение прибыли не является обязанностью общества.

Прибыль может остаться нетронутой. Отсутствие решения не дает право на получение причитающейся доли какому-либо участнику даже при обращении в судебный орган.

Если же решение было принято, а суммы не выплачены, то на причитающуюся сумму можно даже получить имущество организации.

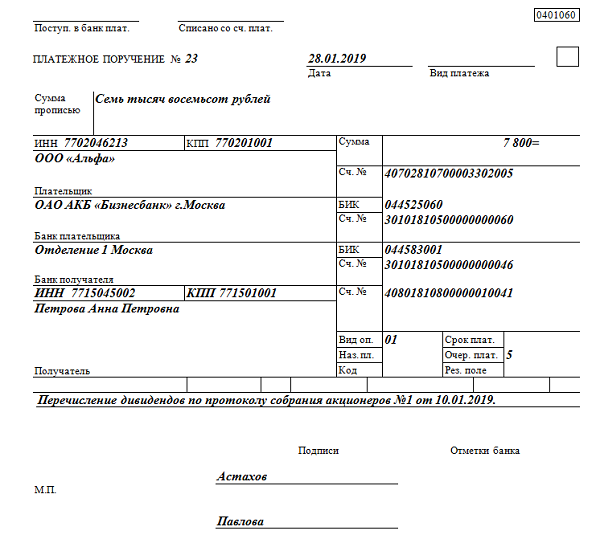

Как заполнить платежное поручение для перечисления?

Платежный документ для выплаты дивидендов оформляется по общим правилам. Сумма по платежке может перечисляться как физическому, так и юридическому лицу.

При этом, если участником общества является физическое лицо, то дивиденды переводятся по платежному поручению на его банковскую карту. Если участником общества является юридическое лицо — то дивиденды переводятся по платежке на расчетный счет участника — юридического лица.

Форма платежного поручения установлена Центробанком РФ, в ней отображается информация:

- о плательщике и получателе денежных средств (наименование предприятия, ФИО физического лица);

- о кодах и банках отправителя и получателя;

- о дате оформления платежки и фактического перечисления средств;

- о сумме перевода дивидендов.

В поле платежки «назначение платежа» прописывается, что выплачиваются дивиденды за определенный промежуток времени, на основании решения собрания или приказа единственного учредителя (реквизиты документа).

В поле 101 фиксируется информация о статусе заявителя: 01 — юридическое лицо, очередность платежа обозначается цифрой 5.

Платежное поручение подписывается руководителем организации и главным бухгалтером, проставляется печать.

Одновременно оформляется платежное поручение на НДФЛ с дивидендов. Для физических лиц, пребывавших на территории России не менее 183 дней в течении календарного года (налоговые резиденты), ставка налога составляет 13 %, для иной категории — 15 %.

Подробное заполнение платежки можно найти .

Скачать образец

Пример заполнения платежки на выплату дивидендам учредителям общества – образец.

Так выглядит образец:

Важные моменты

Выплата дивидендов не является простой задачей для сотрудника бухгалтерии. На собрании акционеров не всегда получается найти единое решение об установлении размеров дивидендов.

Данные средства могут быть направлены на расширение масштабов производства, участие новых бизнес-проектах, тендерах.

Также не следует забывать, что нестабильная выплата дивидендов или резкое их увеличение может привести к снижению курса акций предприятия.

Перед начислением средств необходимо очень внимательно ознакомиться с действующим законодательством.

Получение прибыли — законное желание вкладчика, купившего долю той или иной компании и рискующего собственными денежными средствами в пределах доли.

Участник не может рассчитывать на положительный результат от инвестиций в случае, когда компания признана банкротом или не приносит никакого дохода, пока просто окупает себя (выплачивает обязательные платежи).

На уровне законодательства вопрос о получении нераспределенной прибыли через кассу не регламентирован, но правильнее перечислять средства безналичными переводами.