Содержание

Акт взаимозачета обычно составляют в тех случаях, когда между предприятиями-контрагентами существует взаимная задолженность. Вид задолженности не имеет значения – она может быть финансовой или в форме каких-либо иных материальных ценностей. Однако при составлении акта взаимозачета важнейшее условие заключается в том, чтобы встречные требования носили однородный характер (например, денежные претензии с обеих сторон).

Акт оформляется при взаимном соглашении сторон, по заявлению одной из них.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

ФАЙЛЫ

Скачать пустой бланк акта зачёта взаимных требований .docСкачать образец заполнения акта зачёта взаимных требований .doc

Чаще всего акт взаимозачета используют представители малого и среднего бизнеса, столкнувшиеся с финансовыми проблемами. Этот вариант предлагает им возможность взаимного «списания» долгов грамотным и законным способом или же заключение сделок путем простого обмена какими-либо равнозначными материальными ценностями. Однако, существует ряд ситуаций, когда составление акта взаимозачета не представляется возможным. В частности:

- если задолженность наступила в связи с взысканием алиментов;

- если задолженность образована в связи с внесением средств в уставной капитал;

- если задолженность случилась вследствие возмещения вреда, причиненного здоровью либо жизни;

- если задолженность наступила при исполнении обязанностей по пожизненному содержанию;

- задолженность утрачивает значение, если по ней истек срок исковой давности;

- иных случаях, в соответствии с законом РФ или предусмотренных письменными договорными отношениями между сторонами.

Как составить Акт взаимозачета

В акте взаимозачёта может фигурировать как две стороны (основной вариант), так и более. Каждой — свой экземпляр!

Унифицированной, строго утвержденной формы акт взаимозачета не имеет, поэтому юридические лица вправе писать его по собственному разработанному шаблону или в свободном виде. Для оформления акта можно взять обычный лист А4 формата, при этом написать его можно от руки или напечатать на компьютере.

Акт составляется в двух экземплярах, по одному для каждой из заинтересованных сторон. В тех случаях, если в процедуре взаимозачета участвует третья сторона – для нее также должен быть создан отдельный экземпляр. Каждая копия акта должна быть в обязательном порядке подписана руководителями организаций (или уполномоченными на подписание подобного рода документов сотрудниками).

Если представители организаций хотят проштамповать документ, то его можно заверить печатью, хотя делать это не обязательно (с 2016 года юридические лица вправе не пользоваться в своей работе печатями и штампами, однако следует учесть тот момент, что многие государственные структуры, в том числе судебные инстанции, по прежнему требуют её наличия).

В Акт взаимозачета в обязательном порядке нужно внести

- сведения о предприятиях, достигших договоренности по взаимозачету;

- основания возникновения задолженностей (здесь достаточно указать документы, по которому они возникли);

- список обязательств;

- окончательную сумму долга.

К акту в обязательном порядке нужно приложить копии документов, по которым возникли задолженности.

Инструкция по заполнению акта взаимозачета

Акт имеет вполне стандартную структуру с точки зрения делопроизводства.

- В «шапке» акта пишется название документа с коротким обозначением его сути. Далее вписывается населенный пункт, в котором ведет деятельность компания, выписывающая акт, а также дата его создания.

- Затем указывается информация о первой компании: вносится ее наименование с указанием организационно-правовой формы (ИП, ООО, ОАО, ЗАО), должность ответственного лица (обычно здесь пишут Директор, Генеральный директор или указывают иного, уполномоченного на подписание подобного рода документов сотрудника) его фамилию, имя, отчество (полностью).

- Указываем, на основании какого документа он действует (Устав, Доверенность, Положение и т.п.).

- Далее аналогичная информация вносится о второй стороне: название организации, должность, фамилия, имя, отчество ответственного лица и документ, на основании которого он действует.

Вторая часть акта касается подробных сведений о том, на основании каких договоров возникли взаимные задолженности (с указанием ссылки на них – номера и даты составления), а также полные их суммы с обеих сторон (цифрами и прописью).

Фиксируется факт согласия погашения взаимных финансовых (или иных материальных) претензий путем взаимозачета (здесь следует обязательно указать, полный или частичный взаимозачет). Если одна сторона должна второй большую сумму, то в акте следует прописать, в течение какого срока с момента его подписания, оставшийся долг должен быть погашен.

В завершающей части акт должен быть подписан всеми заинтересованными сторонами (здесь указывается должность, фамилия, имя отчество сотрудника подписывающего документ). Акт можно заверить печатями, но это не обязательно.

Кунцевич В.

В соответствии с п. 1 ст. 381 Гражданского кодекса Республики Беларусь (далее — ГК) обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил либо срок которого не указан или определен моментом востребования. Однако, что следует понимать под зачетом однородных требований: однородность оснований возникновения либо однородность по предмету исполнения обязательства?

Зачет представляет собой способ прекращения взаимных обязательств 2 лиц, каждое из которых является одновременно и должником, и кредитором. Исходя из приведенной выше нормы ГК для прекращения обязательств зачетом необходимо наличие в совокупности нескольких условий:

– предъявляемые к зачету требования должны быть встречными, то есть должник в одном обязательстве должен быть кредитором в другом (встречном) обязательстве;

— требования должны быть однородными (должен совпадать предмет исполнения);

– по зачитываемым обязательствам должен наступить срок исполнения (кроме случаев, когда срок исполнения не указан или определен моментом востребования).

Исходя из содержания п. 1 ст. 381 ГК зачет является односторонней сделкой, поскольку для его проведения достаточно заявления (воли) одной из сторон.

На практике возникают случаи, когда 2 стороны имеют встречные требования, которые имеют однородный предмет исполнения (например, денежные средства), однако различное основание их возникновения (например, первое основано на договоре, второе — возникло из неосновательного обогащения либо является обязательством возместить в деньгах причиненные убытки). В связи с этим возникает вопрос: могут ли однородные требования, имеющие различные основания возникновения, быть прекращены зачетом по правилам ст. 381 ГК? Нормы ГК однозначного ответа на данный вопрос не дают. Обратимся к судебной практике.

Пример

Международный арбитражный суд при БелТПП в решении от 17.02.2000 (дело № 219/41-99) указал, что однородность требований является непременным условием зачета, однородность требований относится к предмету обязательства, однородность должна проявляться и в природе обязательства. В этой связи неправомерным будет зачет взаимных требований, вытекающих из обязательства о возмещении убытков по одному договору, и обязательства по уплате провозной платы по другому договору, так как такие требования не могут быть признаны однородными ни по предмету возникновения обязательств, ни по природе обязательств.

Высший Хозяйственный Суд Республики Беларусь (далее — ВХС) в разъяснении от 04.03.2010 № 02-38/509 «О практике применения Положения о поставках товаров в Республике Беларусь» лаконично указал, что при определении признака однородности зачета требований необходимо принимать во внимание предмет обязательства. Так, например, не могут быть зачтены требования о взыскании денежных средств и передаче индивидуально-определенной вещи. По нашему мнению, ВХС ответил лишь на часть вопроса.

Материал опубликован частично.

Для чтения полного текста статьи необходимо приобрести журнал.

Зачет позволяет аннулировать задолженность, не перечисляя друг другу денежные средства. Чтобы его провести, достаточно оформить всего один документ. Более того, не всегда этот документ нужно подписывать обеим сторонам, поскольку для зачета взаимной задолженности необходимо будет заявления лишь только одной стороны (ст. 410 ГК РФ).

Но не всегда стороны выбирают именно этот способ, есть и другие распространенные варианты оформления зачета, о которых мы расскажем. Прежде чем приступать к любому из них, проведите сверку задолженности с контрагентом. Сверка поможет удостовериться, что должник и кредитор зафиксировали у себя в учете идентичные суммы. А значит, их можно закрывать зачетом.

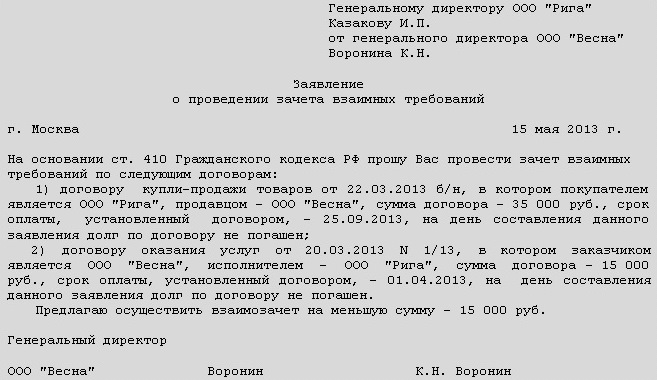

Способ N 1. Напишите заявление контрагенту от своего имени

При данном варианте процедуру взаимозачета может инициировать любой из контрагентов. Для этого он должен направить другой стороне заявление о проведении взаимозачета. Заявление можно составить в произвольной форме, например как указано ниже.

Заявление о проведении взаимозачета

День, когда контрагент получит такое заявление, считается днем зачета. Например, если вы отправили документ по почте, то датой получения заявления будет считаться день, когда представитель контрагента распишется в уведомлении о получении.

Правда, возможно исключение: если в заявлении на проведение зачета указать конкретную дату, с которой обязательства сторон считаются исполненными, то тогда именно эта дата будет днем погашения взаимных требований. Поэтому в любом случае лучше составить еще бухгалтерскую справку и уже на ее основании делать записи в бухгалтерском и налоговом учете.

На заметку. Несмотря на то, что зачет можно проводить на основании одного лишь заявления, лучше оформить еще бухгалтерскую справку, тогда именно она будет первичным документом для отражения операции в бухгалтерском и налоговом учете.

Плюсы варианта. Используя данный вариант, не надо подписывать двусторонний документ и даже ждать согласия контрагента на зачет. А значит, операцию можно оформить достаточно быстро. Правда, во избежание спорных ситуаций и недоразумений мы все-таки советуем прежде согласовать эти вопросы с контрагентом хотя бы по телефону.

Минусы варианта. Надо иметь подтверждение, что заявление контрагентом получено. Если доставку заявления до адресата документально не засвидетельствовать, оснований для зачета не будет.

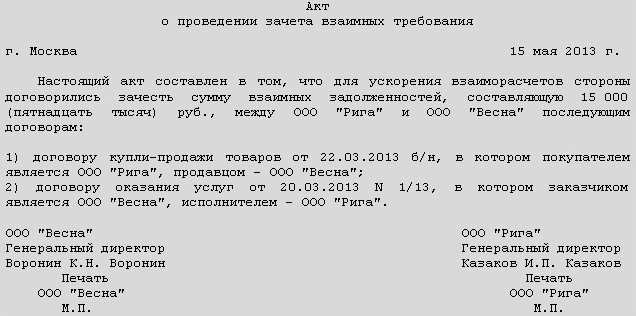

Способ N 2. Оформите двусторонний акт взаимозачета

Другой вариант оформления — это подписанный с двух сторон акт о взаимозачете задолженности. Это альтернатива заявлению, о котором мы рассказали выше.

Вы можете составлять либо заявление, либо акт. В наличии обоих документов необходимости нет. Как и заявление, акт составляют в произвольной форме, не забывая о наличии реквизитов, обязательных для первичных учетных документов. Выглядеть акт может так, как показано ниже.

Образец акта о проведении взаимозачета

День, в который акт будет подписан, считается днем зачета. Иначе может быть, только если в самом акте специально указана дата, которую следует считать днем зачета.

Плюсы варианта. Применяя данный вариант, вы гарантированно получаете согласие контрагента на проведение взаимозачета. Ведь вы и ваш партнер обоюдно подписываете документ.

Минусы варианта. Подписание двустороннего акта может потребовать больше времени, чем отправка одного заявления контрагенту.

До взаимозачета целесообразно провести сверку расчетов с контрагентом. Инициировать взаимозачет можно в одностороннем порядке, направив партнеру заявление. Либо в двустороннем порядке, подписав акт о взаимозачете.

Взаимные задолженности считаются погашенными в день, когда подписан акт о проведении зачетной процедуры. Либо когда контрагент получил заявление о зачете. При условии, что в указанных документах не указана иная дата.