Содержание

Цели подразделяются на стратегические и оперативные и формируются руководителями различных уровней. Стратегические цели формируются руководителями высшего звена, оперативные — руководителями среднего и низшего звена. Стратегические цели являются долгосрочными, оперативные -среднесрочными и краткосрочными. Стратегические цели определяются миссией организации. При их формировании руководитель должен предвидеть состояние организации на несколько лет вперед. Стратегические цели распространяются на всю организацию, являются широкими и носят общий характер. Они определяют политику организации и вытекают из ее основных целей.

Оперативные цели разрабатываются и реализуются для достижения стратегических целей. Оперативная цель — это отдельная составляющая стратегической цели, разложенной на части. Оперативные цели позволяют осуществлять работу внутри организации в соответствии с принятой ею политикой. Примерами оперативных, целей могут служить цели развития маркетинга, финансов, человеческих ресурсов. Таким образом, оперативные цели являются специфичными, детально проработанными и имеют отношение к работе конкретного подразделения организации.

^ Стратегические цели — определения в общем виде того, какой организация хочет стать в будущем; относятся более к организации в целом, чем к ее конкретным филиалам и подразделениям. Стратегические цели часто обозначаются как официальные цели, поскольку они определяют намерения, которые организация стремится осуществить в будущем. Конкретные результаты, ожидаемые от отделов, рабочих групп и сотрудников, называются оперативными целями. Они измеримы и поддаются точной оценке. Стратегические цели — это укрепление положения организации в отрасли и повышение конкурентоспособности. ^ Стратегические цели примеры: увеличение рентабельности, увеличение выручки в два раза, достижение высокого значения операционной прибыли, привлечение прибыльных заказов, достижение высокого значения рентабельности капитала, достижение низкого значения рентабельности капитала, достижение низкого значения величины связанного капитала, снижение доли заемного капитала, увеличение денежного потока, увеличение стоимости бизнеса и др. Как правило, в этой перспективе представлены цели, касающиеся рентабельности, ситуации с затратами и роста компании (или ее структурного подразделения). ^ Ford Motor Company (стратегические цели) «Удовлетворять наших клиентов за счет поставки качественных легковых и грузовых автомобилей, разработки новых видов продукции, уменьшения времени промышленного внедрения новых транспортных средств, повышения эффективности всех предприятий и производственных процессов, создания партнерских отношений с работниками, профсоюзами, дилерами и поставщиками». ^ Оперативные цели: на этом уровне задача менеджмента – представить миссию компании, с учетом ее приоритетов и ее «личности», как набор конкретных оперативных целей. Последние делятся на общие цели (например, увеличить прибыль до…); цели функциональных подразделений (сюда и относятся цели маркетинга, а также цели закупок, цели производства и т.п.); цели по направлениям бизнеса; цели использования конкретных инструментов. Цель «удержать преподавателей-практиков в вузе» — типичный пример оперативной цели.

Классификация стратегических целей строится по признакам:

1.По видам ожидаемого эффекта на: экономические (прямо связаны с ростом стоимости предприятия или достижением иных экономических результатов финансовой деятельности в рассматриваемой перспективе) и внеэкономические цели ( связаны с решением социальных задач, обеспечением экологической безопасности, повышением статуса и репутации предприятия).

2 По приоритетному значению: главная стратегическая цель финансовой деятельности тождественна главной цели финансового менеджмента; в группу основных стратегических целей входят наиболее важные, непосредственно направленные на реализацию главной цели финансовой деятельности в разрезе основных аспектов; в состав вспомогательных стратегических целей финансовой деятельности входят иные экономические и внеэкономические цели финансовой деятельности предприятия.

3. По направлениям финансового развития: Цели роста потенциала формирования финансовых ресурсов (сюда входит система целей, обеспечивающих расширение потенциала формирования собственных финансовых ресурсов из внутренних источников, а также увеличивающих возможности финансирования развития предприятия за счет внешних источников);

Цели повышения инвестиций предприятия связаны с оптимизацией направлений распределения финансовых ресурсов по видам и формам инвестиций, сферам хозяйственной деятельности и стратегическим хозяйственным единицам по критерию увеличения стоимости предприятия;

Цели повышения уровня финансовой безопасности предприятия характеризуют комплекс целей, направленных на обеспечение финансового равновесия предприятия и процесс его стратегического развития, предотвращает угрозу банкротства.

Система целей повышения качества управления финансовой деятельностью призвана обеспечить повышение качественных параметров управления всеми аспектами финансовой деятельности – его результативности, коммуникативности, прогрессивности, надежности, адаптивности и др.

4. По направленности действий:

Цели поддерживающие тенденции развития;

Цели, направленные на преодоление внешних угроз;

Система целей, направленных на преодоление слабых внутренних позиций.

5. По объектам стратегического управления:

Общие корпоративные финансовые цели;

Финансовые цели отдельных функциональных направлений хозяйственной деятельности;

Финансовые цели отдельных стратегических хозяйственных единиц.

6. По характеру влияния на ожидаемый результат:

Прямые стратегические цели;

Поддерживающие стратегические цели.

7. По периоду реализации:

Долгосрочные и краткосрочные стратегические цели

Исходным этапом разработки стратегических целей финансов

А.М.Жемчугов, М.К.Жемчугов «Корпоративные системы управления — КОРПСИС»

Введение

Основой любой организации является система управления, без этой системы ни одна организация просто не может существовать. Система управления должна определять частные цели всем структурным подразделениям и всем членам организации (дифференциация), и направлять деятельность всех членов организации, всех структурных подразделений на достижение целей организации (интеграция). При этом цели всегда должны быть измеримыми: управлять можно только тем, что можно измерить.

Первыми были созданы системы управления по показателям: Tableau de Bord — Бортовое табло (1932), Management by Objectives — система управления по целям (точнее – целевым показателям – прим. авт.) Питера Друкера (1954), а в 60-х годах прошлого века в менеджменте стали развиваться системы стратегического управления, основанные на разработке стратегии — программ достижения поставленных целей – достижения конечного результата. Однако Уильям Кичел, автор многих статей на тему стратегий в журнале Fortune по вопросам стратегического управления, считает, что пока только 10% сформулированных стратегий реализуются организациями на практике (цифра, которую Том Питерс назвал «чрезмерно раздутой»!) . И Генри Мицберг так отметил одну из причин неудач: «Скажите, кто способен оказать большее влияние на стратегию, как не пехотинец на передней линии огня и таким образом находящийся ближе всех к месту решающих событий?» .

В 1992 г. Каплан и Нортон представили новую систему управления Balanced Scorecard – BSC (система сбалансированных показателей – СПП), которая, по их замыслу, должна трансформировать стратегию в оперативные задачи и показатели, согласовать цели и задачи подразделения и каждого работника со стратегией компании . Однако, несмотря на провозглашенные возможности, по некоторым данным, результаты внедрения концепции Каплана и Нортона в Северной Америке во многих случаях оказались хуже ожидаемых (в Канаде лишь 10% пользователей утверждают, что их сбалансированные системы показателей дают положительные результаты), а в Европе и Южной Америке – вообще неудовлетворительными .

Таким образом, вопрос эффективной системы управления организацией открыт и требует дальнейшего рассмотрения, далее мы и рассмотрим системы управления по показателям и по конечному результату. Предварительно рассмотрим понятие «цели», которое имеет ключевое значение во многих областях: философии, психологии, кибернетике, менеджменте. Категория «показатель» также широко используется, но разные авторы дают свои определения этим терминам, порой смешивают их, поэтому предварительно рассмотрим вопрос значения данных слов.

Цель – предвидимый результат

Цель — это достижимый предвидимый результат, представляемый и осознаваемый человеком, исходный пункт любой деятельности. Однако цель никогда не возникает сама по себе, и деятельность человека определяется цепочкой потребность-мотив-цель . Прибыль, например, – это одна из потребностей организации, без удовлетворения которой она не может существовать и развиваться, так же, как и человек без пищи. Мотив – это предмет, который может удовлетворить потребность. А осознание и ясное представление этого предмета (мотива), условий его получения, удовлетворения им потребности, и определяет цель — последующую деятельность и получаемый результат.

Финальные цели организации, как и любой живой системы, — это развитие и превосходство, которое может быть достигнуто только созданием востребуемого обществом продукта организации, его выпуска и реализации, созданием самой организации, способной выпускать этот продукт. И эти цели создания продукта и организации рождают целую иерархию целей: создания нового продукта, создание нового производственного участка, проведение новой рекламной компании и т.д. А для реализации целей разрабатываются соответствующие программы и проекты, включающие необходимые пункты и этапы: разработка эскизной документации нового продукта, создание действующего макета, разработка рабочей документации, создание нового производственного участка, изготовление опытной партии и т.д. По каждому пункту и этапу фиксируются плановые сроки и выделенные ресурсы. Таким образом, мы получаем иерархию целей. Цель организации – создание продуктов, обеспечивающего экономический результат, цели структурных подразделений на всех уровнях иерархии – создание компонент продукта и обеспечения деятельности, и, аналогично, цели каждого члена организации. А далее управление организацией, направленное на достижение поставленных целей, мотивация коллектива на достижение поставленных целей – формирование соответствующей организационной культуры. При этом факт достижения целей полностью объективен – получен результат или нет. Это система стратегического управления, которая начала развиваться с 60-х годов прошлого века с пионерской статьи Альфреда Чандлера .

Низкую же практическую реализуемость стратегий на практике Рам Каран и Джеффри Кольвин в передовой статье журнала Fortune «Почему терпят неудачу руководители бизнесов» (21 июня 1999 г.) объясняют тем, что неуспешные администраторы придают деловой стратегии большее значение, чем качествам ее исполнителей. Успешные администраторы блистают не в области планирования и финансов, а в области эмоциональных способностей. Они демонстрируют честность, знание людей, уверенность в себе, эффективность общения и внушающее доверие поведение . И «роль четкой постановки целей, ради которой должна работать , в формировании новой практики не так уже велика. Образность — вот что создает понимание, настоятельную моральную необходимость того, чтобы новый путь оказался верным…» .

Цель — это предвидение конечного результата – его образ. Мы можем начинать действовать только тогда, когда «видим» конечный результат, «видим» организацию, которая может дать этот результат (эффективная развивающаяся организация – это тоже конечный результат нашей деятельности), «видим» в комплексе и в перспективе, с согласованной и последовательной линией развития. И когда полученный результат (точнее, один из промежуточных результатов) соответствует нашему предвидению, и когда его принял Заказчик, только тогда цель и будет достигнута.

Вся сложность такого подхода именно в том, чтобы создать эти образы, образы требуемого результата и организации, которая может дать этот результат. Но, с другой стороны, если мы не создадим эти образы, не получим такое «видение», то что же мы будем делать, в каком направлении действовать?

Показатели

Для оценки деятельности часто используют индикаторы (от лат. indicator — указатель) — доступные наблюдению и измерению характеристики изучаемого объекта. В экспериментальной ситуации индикаторы замещают, обнаруживают, представляют другие характеристики изучаемого объекта, обычно не доступные наблюдению и измерению . Индикаторы позволяют в определенной степени предвидеть, в каком направлении следует ожидать развития экономических процессов . В менеджменте индикаторы чаще называют показателями: показатель (в экономике) — выраженная числом характеристика какого-либо свойства экономического объекта, процесса или решения .

Показатель, если он измерим, и есть однозначная методика измерения, – это объективные, но косвенные данные, которые имеют непосредственную, но одностороннюю и не всегда достаточно ясную и определенную связь с целью деятельности организации. Односторонность во многом снимается установлением системы показателей (например, ССП), но неопределенность при этом нисколько не снимается, возможно, даже увеличивается.

Каплан и Нортон в своей книге «Сбалансированная система показателей. От стратегии к действию» дали следующую цепочку деятельности: Цели – Показатели – Задачи – Инициативы. При этом они не дают определений понятиям цели, показателя, задачи и инициативы, поэтому просто приведем примеры из книги.

Цель – Развитие знаний и навыков в маркетинге. Показатель – Процент доступных стратегических знаний и навыков. Задача – Довести до 100% через два года.

Цель — Сократить временной цикл разработки продукта. Показатель — Временной цикл развития продукта. Отсюда видно, что цель – это достижение любого заданного показателя.

Первый пример вообще нельзя признать положительным, так как измерить «доступные стратегические знания и навыки» невозможно, им можно только дать чисто субъективную оценку.

Что касается второго примера, то может ли сокращение временного цикла разработки продукта быть целью организации? Конечно, нет. Временной цикл можно сократить всегда, только соответственно ухудшится и качество продукта. Каждый продукт имеет свой оптимальный цикл разработки – один продукт больше, другой меньше. И, если организация будет выпускать все более и более сложную продукцию, средний цикл разработки будет постоянно увеличиваться.

Каплан и Нортон писали: «Для достижения выдающихся результатов менеджеры, подобно пилотам, должны иметь все необходимые датчики, обеспечивающие их разнообразными показателями о состоянии «окружающей среды» и «хода выполнения полета»» . Это совершенно правильно, но если пилот будет просто поддерживать все показатели на заранее заданном уровне, то совершенно неизвестно, куда он прилетит.

Показатель не может быть самоцелью, на достижение которой направляется деятельность организации и мотивируются члены организации. Если какой-то из показателей выходит за определенные рамки, то надо просто посмотреть стратегические проекты и планы и разобраться, требуется ли в данных конкретных условиях их коррекция. Например, если показатель времени обучения сотрудников ниже определенного, посмотреть, нужно ли увеличивать это время для эффективного проведения текущих проектов или в данном конкретном случае это и не требуется.

Основное – это цель, доставить такой-то груз, в такую-то точку, в такой-то срок, с такими-то затратами, т. е. предвидимый конечный результат. Составляется график полета с промежуточными точками, в полете, конечно, летчик пользуется показаниями приборов и поддерживает значение показателей такими, какими он считает нужными при данных условиях внешней среды, которые будут наиболее эффективными в данных условиях. Летчику не ставится цель поддерживать показания каждого прибора на заданном уровне, и его деятельность не оценивается по тому, насколько четко он выдерживал заданные показания приборов во время полета, оценка идет по конечному результату – срокам и затратам ресурсов на доставку груза.

Основной недостаток системы управления по показателям

Основной же недостаток показателей при их использовании в управлении (в отличие от получения конечных и промежуточных результатов) заключается в том, что их можно «получать» и путем манипуляций с цифрами, приписками, достигать чисто формально, а также и без всякой практической пользы для организации, и даже нанося вред организации (но получая при этом личную выгоду).

Примеры (из различных источников):

- Время на обучение сотрудников (чел/час) – посылать самого незагруженного сотрудника на достаточно длительные курсы обучения (и неважно чему).

- Затраты на обучение сотрудников (руб.) – посылать самого незагруженного сотрудника на достаточно дорогостоящие курсы обучения (и неважно чему).

- Затраты на исследования и разработки (руб.) – проводить «исследования» по несущественным для организации вопросам.

- Ресурсы, выделенные на исследования и разработки в общей величине ресурсов компании (%) – всегда без труда, если требуется, можно повысить до требуемой величины.

- Количество проектов, инициированных на основе рациональных предложений сотрудников – всегда под каждый проект можно «организовать» рационализаторское предложение.

Эти примеры можно продолжать, но очевидный вывод один — показатели теряют всякий смысл, если их достижение мотивируется, т.е. за их достижение выдается вознаграждение исполнителям. Причем такая система может не просто не давать положительного эффекта, но может и наносить вред делу достижения поставленной цели – получения результата деятельности организации.

Индикаторы (показатели) деятельности – достижения поставленной цели нужны и необходимы, но они не могут являться целями, на которые мотивируется деятельность членов организации. Деятельность членов организации должна быть направлена на достижение цели организации – выполнению программ и проектов, их этапов. А индикаторы и показатели будут истинно (но не полно) отражать деятельность организации только тогда, когда их величина не будет мотивирована, когда за их достижение не будет устанавливаться вознаграждение их исполнителям. Как только показатели становятся предметом мотивации – они сразу же теряют всякую объективность.

Показатели не могут быть самоцелью!

Сбалансированная система показателей (ССП) была разработана в ходе исследование по теме «Показатели деятельности организации будущего» проводимого Институтом Нолана Нортона (Nolan Norton Institute). Необходимость такого исследования назрела потому, что существующие подходы к оценке деятельности предприятия, опирающиеся в первую очередь на финансовые показатели, неизбежно устаревали. В ходе этой работы Каплан и Нортон не только создали систему показателей, но сделали попытку развития ССП в систему стратегического менеджмента, только, не смотря на их обещания, итоги оказались не такими уж радостными: по некоторым данным, как уже отмечалось выше, результаты внедрения концепции Каплана и Нортона в Северной Америке во многих случаях оказались хуже ожидаемых (в Канаде лишь 10% пользователей утверждают, что их сбалансированные системы показателей дают положительные результаты), а в Европе и Южной Америке – вообще неудовлетворительными .

Возможные причины кроются в том, что вместо того, чтобы вести себя надлежащим образом, члены организации фокусируется только на тех действиях, которые «учитываются» в карте показателей, для того, чтобы извлечь наибольшую выгоду лично для себя . Ведь показатели, что бы система ССП была системой менеджмента, должны мотивироваться: «Сотрудники будут проявлять интерес к статистическим показателям деятельности, если премии будут привязаны к индивидуальным итоговым показателям. При этом возникает риск, что некоторые сотрудники попытаются манипулировать статистикой в целях получения личных выгод» .

Риск – это очень мягко сказано. Принципиальная необъективность статистических показателей стала объектом многих десятков афоризмов. Еще Марк Твен в 1906 г. писал: «Цифры обманчивы, я убедился в этом на собственном опыте; по этому поводу справедливо высказался Дизраэли: «Существует три вида лжи: ложь, наглая ложь и статистика»».

А примеры, как осуществляется манипулирование показателями, мы постоянно видим вокруг. И не просто манипулирование, а даже получение нужных показателей не только неэтичными и оппортунистическими путями, но даже преступным путем, это наглядно показал ставший достоянием гласности пример с ЧП в нашем МВД, когда полицейские для получения нужного показателя раскрываемости преступлений шли даже на пытки и убийство!

Следует быть реалистами и смириться с тем, что вряд ли BSC в ближайшие годы действительно станет «системой стратегического управления» как представляют её Каплан и Нортон более чем для единиц из десятков тысяч отечественных предприятий. В то же время, BSC может быть прекрасной системой стратегического измерения, т.е. выполнять функцию мониторинга нужных для управления и контроля за выполнением стратегии ключевых показателей, которые невозможно отыскать в бухгалтерском учёте или другой информационной системе предприятия (во всяком случае, в целостном и взаимоувязанном виде) , т.е. именно тем, для чего она изначально и разрабатывалась.

Конечные результаты и показатели

Необходимость ориентации на результат труда указал еще Фредерик Тейлор в самом начале прошлого века, а соответствии с теорией стратегического управления основная задача организации – это поставить цели — сформулировать предвидимые результаты, представляемые и осознаваемые руководителем организации и её членами, разработать поэтапные программы достижения целей с временными и ресурсными характеристиками. Эти программы и их этапы и будут контрольными точками показывающими ход реализации стратегии организации. Организовывать деятельность организации необходимо не на показателях, а на достижении поставленных целей – достижении результатов. Аналогично и организационная культура должна ориентироваться не на показатели, которыми можно манипулировать, а на достижение цели организации – получение результата. Подмена результата показателями пагубна и для эффективности организации, и для организационной культуры.

Если говорить четче, нужно мотивировать достижение не цели, а достижение конечного результата, причем результата у потребителя (некачественный продукт он вернет), а не на складе готовой продукции. Что касается сроков, то неустойки за невыполнение сроков (или премии за сокращение сроков – это бывает, но редко) задаются в Договоре. Что касается фактических затрат, то их экономия или перерасход непосредственно влияет на премию, причем (к тому же) автоматически — закладывается в автоматизированную систему. Как же измерить конечный результат (и организации в целом, и структурных подразделений, и членов организации), чтобы по нему можно было бы осуществлять управление, мотивировать на него коллектив организации?

- Основное измерение — это принят результат заказчиком или нет. Но если после приемки заказчиком обнаруживается скрытый брак, все работы по его устранению проводятся бесплатно (без выделения дополнительных средств). При этом заказчиком для структурных подразделений и членов организации является вышестоящее структурное подразделение или сама организация для подразделений верхнего уровня иерархии.

- Соотношение плановых ресурсов и фактических. Если после приемки результата есть экономия, ее определенная часть поступает в премиальный фонд, если перерасход, опять же определенная часть снимается из премиального фонда (автоматически).

- Сроки. Во-первых, удлинение сроков как правило означает и перерасход ресурсов, а сокращение — экономию ресурсов, т. е. соответствующее изменение премии. А если за задержку сроков предусмотрены санкции, они частично также компенсируются из премии (автоматически).

Все измерения полностью объективны, какие либо манипуляции ими практически исключены.

Что касается непроизводственных подразделений, оказывающих услуги другим подразделениям, то нужно создавать четкое видение конечного результата у потребителя услуги. Услуга сама по себе ничего не стоит (какие бы показатели ей не приписывали), если она не дает результата ее потребителю. Измеримый результат в данном случае – это тот результат, который достигается потребителем услуги. Например, в ИТ-отделе конечный результат — это период простоя оборудования, который легко измеряется и во времени, и в денежном выражении (амортизация оборудования или потери из-за простоя).

При таком построении оценка деятельности структурных подразделений и членов организации полностью объективна и нацелена на конечный результат, все расчеты объективны и автоматизированы. Вознаграждение по итогам деятельности определяет не руководство (субъективно), а сами итоги деятельности – результаты. Руководство никого не наказывает, а помогает подразделениям и членам организации достичь заданного результата и получить соответствующее вознаграждение, и само, конечно, мотивировано на результат. Достижение цели организации будет, при этом, соответствовать достижению цели и каждого ее члена. Оценка деятельности должна осуществляться по конечному результату, но при постановке цели необходимо, чтобы члены коллектива имели видение не только результата деятельности, но и видение своих личных результатов – своего вознаграждения за свой труд, перспективы своего роста.

Система показателей при управлении по конечному результату также может быть очень полезна: например, из статистики можно выяснить, что сроки поставки часто идут с опозданием, организации приходится платить штрафные санкции, и следует обратить внимание на этот вопрос и при планировании сроков, и при организации работ. Система показателей – это система мониторинга и анализа деятельности, которая может оказать существенную помощь при разработке программ и проектов развития организации. Но нужно понимать, что это не система целей организации. Кроме того, оптимальное значение любого показателя для организации не является постоянной величиной. Всегда есть этапы, когда, например, обучение персонала вовсе не нужно, или напротив — когда оно необходимо в большом объеме. Поэтому показатели работают на больших отрезках времени, но тогда они теряют свою оперативность (возможность оценивать деятельность организации внутри этапов). Требуемые показатели могут определяться программами достижения поставленных целей, но не отвлеченно от них .

Наша практика показала, что лучше четко и образно поставить цель, предвидеть требуемый измеримый результат, разработать конкретные программы достижения поставленной цели, мотивировать коллектив на достижение поставленной цели, чем искать косвенные показатели как-то связанные с поставленной целью и ориентировать деятельность организации на достижение этих показателей. И в последнем случае достижение показателей вовсе не будет означать достижение цели организации. Организация может достичь заданных показателей, но, при этом, может даже удалиться от поставленной цели.

Это касается и организации в целом, и ее структурных подразделений, и ее членов.

Почему же на практике очень часто применяют системы показателей? Питер Друкер писал: «Главная трудность заключается на самом деле не в том, что бы определить, какие цели нам нужны, а в том, что бы решить, как установить их. Существует только один эффективный способ сделать это: определить, что будет измеряться в каждой сфере и каким будет критерий измерения» . А определяют то, что легко измерить: время на обучение, процент раскрытых преступлений и т.д. И определяет сами показатели не руководитель организации (ему не до этого), а кто-то из членов организации. Собственно говоря, любой показатель деятельности организации, который можно измерить, оказывает влияние на достижение поставленной цели, однако, во-первых, это влияние косвенно и его трудно предсказать, а во-вторых, любой показатель можно «подогнать», если это нужно, под требуемую величину.

Задача же постановки цели организации (предвидения конечного результата) – это задача только руководителя (или даже собственника), цель достаточно просто поставить в общем виде, но поставить измеримую цель организации и систему соответствующих частных измеримых целей уже достаточно сложно, поэтому это часто и не делается, вместо цели указываются функции и показатели. При этом сам вопрос достижения цели практически отпадает. Организация работает по косвенным показателям, а результат: что получили, то и получили, его предвидение отсутствует.

Выводы

1. Управление по цели (конечному результату) и управление по показателям — это два разных полюса, но практически в любой организации они используются совместно. Управлять только по показателям, не планируя конечного результата деятельности, принципиально невозможно. При управлении по результату показатели позволяют осуществлять эффективный мониторинг, совершенствовать программы и проекты в сторону повышения их эффективности.

2. Самое главное для получения высокой эффективности деятельности – это строгая линия развитие и превосходство организации, на развитие и превосходство каждого ее члена, это четко и образно поставленная цель, достижение которой необходимо и лично каждому члену организации, цель, вызывающая эмоциональную и моральную необходимость ее достижения .

3. Очень важно, как отмечал еще и Генри Тейлор, чтобы члены коллектива имели видение не только результата деятельности организации, подразделения, своего участия в этом результате, но и могли предвидеть свои личные результаты – свое вознаграждение за свой труд, перспективы своего роста.

4. Если организация на первое место будет ставить интересы и цели своих членов, и если при получении результата организации, требуемые личные результаты будут получать и члены организации, то они будут ставить на первое место интересы и цели своей организации. Если же при управлении не учитывать личные интересы и цели членов организации, то никакая система управления не приведет к серьезным практическим результатам.

Список литературы

1. Минцберг Г., Альстрэнд Б., Лэмпел Дж. Школы стратегий. СПб.: Питер, 2000г. — 336 с.

3. Хьюберт К. Рамперсад. Индивидуальная сбалансированная система показателей. Путь к личному счастью, гармоничному развитию и росту организации / пер.с анг. – М.: ЗАО «Олимп-Бизнес», 2005 г. 176 с.

4. Леонтьев А. Н. Деятельность. Сознание. Личность. — М.: Политиздат, 1977. — 304 с.

5. Chandler A.D. Strategy and Structure: A Chapter in the History of Industrial Enterprises. Cambridge, Mass, MIT Press,1962

6. Стивен Стайн, Говард Бук. Преимущества EQ: Эмоциональная культура и ваш успех Днепропетровск: Баланс Бизнес Букс, 2007 г. – 384 с.

7. Питерс Т., Уотермен Р. В поисках эффективного управления (опыт лучших компаний). М.:Прогресс, 1986. – 424 с.

9. Энциклопедический словарь экономики и права.

10. Лопатников Л. И. Экономико-математический словарь: Словарь современной экономической науки. М.: Дело, 2003 г. — 520 с.

12. Редченко К. Показательное несогласие: Balanced Scorecard и Tableau De Bord

14. Друкер Питер Фердинанд. Практика менеджмента. — М.: «Вильямс», 2007 г. — 432 с.

Версия для печати

Первым решением при планировании является определение миссии организации и выбор целей. Существуют широкое и узкое понимание миссии. В случае широкого понимания миссия рассматривается как констатация философии и предназначения, смысла существования организации. Философия организации определяет ценности, верования и принципы, в соответствии с которыми организация намеревается осуществлять свою деятельность. Философия организации обычно редко меняется. В узком понимании миссия понимается как утверждение, раскрывающее смысл существования организации, в котором проявляется отличие данной организации от ей подобных. В миссии должны быть отражены следующие характеристики организации:

— целевые ориентиры организации, отражающие то, на решение каких задач направлена деятельность организации, и то, к чему стремится организация в своей деятельности в долгосрочной перспективе;

— сфера деятельности организации, отражающая то, какой продукт организация предлагает покупателям, и то, на каком рынке организация осуществляет реализацию своего продукта;

— философия организации, находящая проявление в тех ценностях и верованиях, которые приняты в организации;

— возможности и способы осуществления деятельности организации, отражающие то, в чем сила организации, в чем ее отличительные возможности для выживания в долгосрочной перспективе, каким способом и с помощью какой технологии организация выполняет свою работу, какие для этого имеются ноу-хау и передовая техника.

Необходимость формулирования миссии организации объясняется следующими тремя причинами:

1. Миссия дает субъектам внешней среды общее представление о том, что собой представляет организация, к чему она стремится, какие средства она готова использовать в своей деятельности, какова ее философия и т. п.

2. Миссия способствует формированию единения внутри организации и созданию корпоративного духа. Это проявляется в следующем:

— миссия делает ясными для сотрудников общую цель, предназначение существования организации;

— миссия способствует тому, что сотрудники могут легче установить идентификацию своей персоны с организацией;

— миссия способствует установлению определенного климата в организации, так как через нее до людей доводятся философия организации, ценности и принципы, которые лежат в основе построения и осуществления деятельности организации.

3. Миссия создает возможность для более действенного управления организацией в силу того, что она:

— является базой для установления целей организации, обеспечивает непротиворечивость набора целей, а также помогает выработке стратегии организации, устанавливая направленность и допустимые границы ее функционирования;

— обеспечивает стандарты для распределения ресурсов организации и создает базу для оценки использования ресурсов в процессе функционирования организации;

— расширяет для работника смысл и содержание его деятельности и тем самым позволяет применять более широкий набор приемов мотивирования.

Конкретные конечные состояния, к которым стремится организация, фиксируются в виде ее целей. Цели — это конкретное состояние отдельных характеристик организации, достижение которых является для нее желательным и на достижение которых направлена ее деятельность.

Цели подразделяются на качественные и количественные.

Количественные цели могут быть оценены в едином эквиваленте, а для оценки качественных целей необходимо применение метода экспертных оценок. Каждая фирма фиксирует свое состояние в будущем в виде краткосрочных, среднесрочных и долгосрочных целей. Краткосрочными считаются цели сроком реализации до одного года. К среднесрочным относятся цели, которые можно достичь в период от одного до трех лет. Цели, для достижения которых необходим период, превышающий три года, считаются долгосрочными. Максимальный срок достижения долгосрочных целей обычнколеблется в промежутке от пяти до пятнадцати лет.

Доведение целей до каждого уровня управления и их комплексная оценка требуют построения дерева целей. Дерево целей представляет собой структурное отображение распределения целей по уровням управления рассматриваемой организации в их взаимосвязи.

Построение дерева целей является подготовительным этапом планирования. При планировании деятельности крупных компаний, в особенности транснациональных корпораций, имеющих развернутую сеть дочерних предприятий, филиалов и представительств, составление дерева целей необходимо.

Правила построения дерева целей:

— общая цель должна содержать описание конечного результата;

— при развертывании общей цели в иерархическую структуру исходят из того, что реализация подцелей каждого последующего уровня является необходимым и достаточным условием достижения целей предыдущего уровня;

— при формулировке целей разных уровней необходимо описывать желаемые результаты, а не способы их получения;

— подцели каждого уровня должны быть независимы друг от друга;

— фундамент дерева целей должны составлять задачи, представляющие собой формулировку работ, которые могут быть выполнены определенным способом в установленные сроки;

— количество уровней зависит от масштабов и сложности поставленных целей, от организационной структуры;

— важным моментом целеполагания является моделирование их динамики в аспекте развития за определенный период времени.

Наиболее распространенными направлениями, по которым в деловых организациях устанавливаются цели, являются следующие:

— прибыльность, отражаемая в показателях, типа величина прибыли, рентабельность, доход на акцию и т. п.;

— положение на рынке, описываемое такими показателями, как доля рынка, объем продаж, относительная по отношению к конкуренту доля рынка, доля отдельных продуктов в общем объеме продаж и т. п.;

— производительность, выражающаяся в издержках на единицу продукции, материалоемкости, отдаче с единицы производственных мощностей, объеме производимой в единицу времени продукции и т. п.;

— финансовые ресурсы, описываемые показателями, характеризующими структуру капитала, движение денег в организации, величину оборотного капитала и т. п.;

— мощности организации, выражаемые в целевых показателях, касающихся размера занимаемых площадей, количества единиц техники и т. п.;

— разработка, производство продукта и обновление технологии, описываемые в таких показателях, как величина затрат на выполнение проектов в области НИР, сроки введения в действие нового оборудования, сроки и объемы производства продукта, сроки введения нового продукта, качество продукта и т. п.;

— изменения в организации и управлении, отражаемые в показателях, устанавливающих задания по срокам организационных изменений и т. п.;

— человеческие ресурсы, описываемые с помощью показателей, отражающих количество прогулов, текучесть кадров, повышение квалификации работников и т. п.;

— работа с покупателями, выражаемая в таких показателях, как скорость обслуживания клиентов, число жалоб со стороны покупателей и т. п.;

— оказание помощи обществу, описываемое такими показателями, как объем благотворительности, сроки проведения благотворительных акций и т. п.

Дерево целей

Требования к правильному формулированию цели:

1. Цели должны быть достижимыми. Они не должны быть слишком легкими для достижения. Но они также не должны быть нереалистичными, выходящими за предельно допустимые возможности исполнителей. Нереальная для достижения цель приводит к демотивации работников и потере ими ориентира, что очень негативно сказывается на деятельности организации.

2. Цели должны быть гибкими. Цели следует устанавливать таким образом, чтобы они оставляли возможность для их корректировки в соответствии с теми изменениями, которые могут произойти в окружении. Менеджеры должны помнить об этом и быть готовыми внести модификации в установленные цели с учетом новых требований, выдвигаемых к организации со стороны окружения, либо же новых возможностей, появившихся у организации.

3. Цели должны быть измеримыми. Это означает, что цели должны быть сформулированы таким образом, чтобы их можно было количественно измерить, или можно было каким-то

то другим объективным способом оценить, была ли цель достигнута. Если цели неизмеримы, то они порождают разнотолки, затрудняют процесс оценки результатов деятельности и вызывают конфликты.

4. Цели должны быть конкретными, обладающими необходимой специфичностью, помогающей однозначно определить, в каком направлении должно осуществляться функционирование организации. Цель должна четко фиксировать, что необходимо получить в результате деятельности, в какие сроки следует ее достичь и кто должен достигать цель.

5. Цели должны быть совместимыми. Совместимость предполагает, что долгосрочные цели соответствуют миссии, а краткосрочные цели — долгосрочным. Но временная совместимость не является единственным направлением установления совместимости целей.

6. Цели должны быть приемлемыми для основных субъектов влияния, определяющих деятельность организации, и в первую очередь для тех, кому придется их достигать. При формулировании целей очень важно учитывать то, какие желания и потребности имеют работники.

269 :: 270 :: 271 :: 272 :: 273 :: 274 ::

§ 2. Виды целей

Цели, стоящие перед организацией, можно классифицировать следующим образом.

1. По источникам:

- внешние цели, учитывающие потребности более широкой социальной общности, в рамках которой организация функционирует;

- внутренние цели — цели самого коллектива, ориентирующиеся на удовлетворение его потребностей. Они формируются либо как равнодействующая, либо как совпадающая часть индивидуальных целей его участников, что во многом облегчает процесс управления.

2. С точки зрения комплексности:

- простые;

- сложные цели, которые в свою очередь разбиваются на подцели.

3. По степени важности:

- стратегические цели ориентированы на решение перспективных масштабных проблем, качественно меняющих облик организации, например, занятие лидирующего положения в своей сфере деятельности;

- тактические цели отражают отдельные этапы достижения стратегических, например, проведение капитального ремонта. Они бывают оперативными (цели годового плана) и операционными (текущие задания).

4. По сроку действия:

- долгосрочные цели (свыше пяти лет);

- среднесрочные (от года до пяти лет);

- краткосрочные (до одного года). Для краткосрочных целей характерна гораздо большая, чем для долгосрочных, детализация и конкретизация необходимых действий, и сами по себе они являются подцелями на пути реализации долгосрочных.

5. По содержанию:

- технологические;

- экономические;

- производственные;

- административные;

- маркетинговые;

- научно-технические;

- социальные.

К технологическим целям можно отнести компьютеризацию, внедрение гибких технологий, строительство новых производственных зданий.

Примером экономических целей является укрепление финансовой устойчивости организации, рост прибыльности работы, увеличение рыночной стоимости акционерного капитала.

Производственные цели могут состоять в выпуске определенного объема товаров и услуг, повышении их качества, увеличении эффективности производства, снижении себестоимости.

Административные цели предполагают, например, достижение высокой управляемости организацией, надежного взаимодействия между сотрудниками, хорошей их дисциплины, слаженности в работе.

Маркетинговые цели связаны с завоеванием тех или иных рынков сбыта, привлечением новых покупателей, клиентов, продлением жизненного цикла товаров и услуг, достижением лидерства в ценах и др.

Научно-технические цели фиксируются на создании и внедрении в производство новых образцов продукции и усовершенствовании существующих , доведении их до уровня требований мировых стандартов.

Социальные цели ориентируют на создание благоприятных условий труда и отдыха работников (повышение их образовательного и квалификационного уровня, ликвидация тяжелого и ручного труда, налаживание отношений социального партнерства в организации, обеспечение людей высококачественным медицинским обслуживанием и пр).

6. С точки зрения приоритетности:

- необходимые цели, достижение которых решающим образом влияет на положение организации, подразделения или отдельного работника;

- желательные цели, реализация которых позволяет в определенной степени улучшить положение дел и создать дополнительные гарантии стабильности;

- возможные цели, достижение которых в данный момент ничего не меняет.

7. По направленности:

- на конечный результат, например, выпуск определенного объема продукции;

- на осуществление той или иной деятельности, например, повышение квалификации;

- на достижение определенного состояния объекта управления — реконструкцию предприятия.

8. По форме выражения:

- цели, характеризуемые количественными показателями (например, получение определенного объема продукции);

- цели, описываемые качественно (например, достижение благоприятного морально-психологического климата в коллективе, который ничем измерить нельзя).

9. С точки зрения особенностей взаимодействия:

- безразличные по отношению друг к другу (индифферентные);

- конкурирующие;

- дополняющие (комплиментарные);

- исключающие друг друга (антагонистические);

- совпадающие (идентичные).

10. По уровню:

- миссия;

- общеорганизационные и специфические цели.

Миссия создает у окружающих представление об организации, ее предназначении; социальной ответственности перед обществом и своими работниками; предпочтениях, ценностях, верованиях, принципах, культуре; наиболее привлекательных сферах деятельности. Всё это обеспечивает гармонию взаимодействия организации с внутренней и внешней средой, помогает определить позиции и интересы в отношении разных социальных групп. В миссии находит отражение основа формулирования конкретных целей — общих и специфических, выработки стратегии, распределения ресурсов на различных организационных

уровнях. Она ориентирует текущую деятельность управляющих. Таким образом, миссия формулирует направление движения организации с учетом внутренних и внешних условий. Она формируется и оттачивается годами, редко меняется.

На формулировку миссии влияют такие факторы, как: исторические традиции, конкурентные преимущества и угрозы, существующий потенциал организации, мнение партнеров, властей, взгляды высшего руководства. Например, в известной японской компании «Мацусита» в состав миссии входят следующие моменты: рост благодаря взаимной выгоде для фирмы и потребителей; получение прибыли путем служения обществу; честная конкуренция на рынке; взаимная выгода для фирмы, поставщиков и партнеров; участие в управлении всех работников.

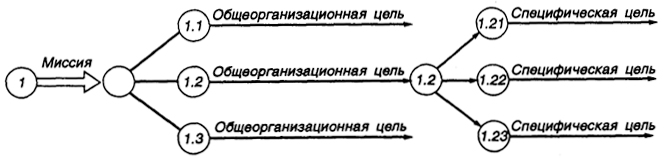

На основе миссии формулируются общие цели (обычно 4-6), которые отражают важнейшие направления деятельности организации в целом и могут быть интегральными и функциональными. Первые связаны, например, с достижением ее устойчивости, обеспечением необходимого уровня рентабельности, прибыли, продаж, выходом на внешние рынки и т.п. Вторые — с отдельными конкретными сторонами работы организации: финансами, маркетингом, кадровой работой. Они являются заданиями для соответствующих служб.

Специфические цели разрабатываются в каждом подразделении (стратегической, хозяйственной единице) и определяют основные направления его деятельности в свете реализации их общих целей. Обычно они охватывают уже средне- и краткосрочный периоды и обязательно выражаются в количественных показателях, составляя основу планов.

Поскольку специфические цели отражают интересы относительно самостоятельных подразделений, они неизбежно вступают в определенные противоречия с общими. В связи с этим возникает необходимость их взаимной увязки в интересах достижения максимума общеорганизационных результатов.

Процесс формирования целей в зависимости от особенностей организации может происходить как централизованно, так и децентрализованно. В первом случае обеспечивается их единая ориентация в рамках организации, но тогда для низших уровней управления цели оказываются навязанными, что может вызвать сопротивление исполнителей. Во втором случае эти проблемы снимаются, но возникают сложности, связанные с координацией целей, направлением их в единое русло.

В современных условиях миссия и общеорганизационные цели часто формируются в совместном диалоге высших менеджеров, руководителей подразделений, консультантов по вопросам управления.

Постоянные изменения во внешней и внутренней среде организации приводят к тому, что цели приходится корректировать или пересматривать. Одни организации это делают по мере накопления таких изменений; другие — в зависимости от конкретной ситуации; третьи — систематически, на основе отслеживания тенденций, не дожидаясь серьезных потрясений.

Чаще всего при корректировке применяется тактика «наползания» одной цели на другую. Например, сначала разрабатывается долгосрочная цель, а исходя из нее — краткосрочная. При достижении последней с учетом накопившихся изменений разрабатывается новая долгосрочная цель, а на ее основе — очередная краткосрочная.

В результате в организации складывается определенная система целей, а также механизм ее постоянного обновления. В ее рамках цели упорядочены и сбалансированы. Систему целей можно представить несколькими способами.

1. Как «дерево целей», от «ствола» которого, соответствующего миссии организации, отходит несколько крупных «веток», символизирующих общеорганизационые цели, которые в дальнейшем разветвляются на более мелкие, соответствующие специфическим, причем «крона» такого дерева может ветвиться до бесконечности (рис. 20.1).

Таким образом, большинство целей являются одновременно и средством достижения для других. Недостатком «дерева целей» является значительная схематичность и иерархичность.

2. Как иерархию целей, в которой цели высшего уровня оказываются более важными и широкими по охвату и времени существования, чем цели низшего уровня. В то же время на последовательность их реализации, в отличие от предыдущего случая, это обстоятельство влияния не оказывает.

3. Путем ранжирования по таким основаниям, как вклад в реализацию миссии организации; возможность достижения в заданный срок в условиях ограниченности ресурсов; величина выгоды, которая может быть получена в процессе их реализации; число попутно решаемых проблем и т.п.

Рис. 20.1

Ранжируются цели, например, путем перемножения определяемых на основе экспертных оценок степени важности для организации каждой из них (в баллах) и их вклада в итоговый результат (в процентах или в долях единицы), а затем расположения в порядке убывания полученных величин.

На основе целей организация формулирует задачи, которые должны быть решены в процессе их достижения. Задача — это совокупность требований для принятия действий в конкретной ситуации. Она реализуется как серия работ, работа или ее часть, которые должны быть выполнены заранее установленным способом в оговоренные сроки.

Задачи более конкретны и обязательно обладают количественными, пространственными и временными характеристиками. Так, если цель предприятия может формулироваться как «достижение в ближайшем будущем лидирующего положения на рынке выпускаемой продукции», то задача должна звучать куда более определенно: «завоевание к 31 декабря следующего года 40 % рынка изделий А, 30 % рынка изделий Б и 25 % рынка изделий В».

Задачи также содержат ограничения, т.е. перечисление действий, от которых необходимо воздерживаться, например, от нарушения антимонопольного законодательства. Кроме того, по сравнению с целями задачи являются в большей степени индивидуализированными и персонифицированными, включают элементы, позволяющие им быть привлекательными для исполнителей.

Если миссия и цели формируются руководителями и консультантами, то задачи на их основе — плановиками.