Содержание

- Должностной оклад — оплата труда работника в фиксированной сумме

- Как считать на калькуляторе

- Зарплата по окладу: документальное оформление

- Расчет без калькулятора

- Что нужно знать, чтобы правильно рассчитать заработную плату

- Какая может быть применена формула расчета зарплаты

- Влияние районного коэффициента на размер зарплаты

- Чем отличается расчет заработной платы военнослужащего

- Как проверить, правильно ли рассчитывается зарплата

- Какая зарплата бывает и когда её положено платить

- Расчет оплаты труда по окладу

- Расчёт среднемесячной заработной платы

- Расчет средней заработной платы

- Размер аванса

- НДФЛ с аванса

- Основные риски при расчете аванса

Используйте бесплатно материалы КонсультантПлюс, чтобы правильно рассчитать зарплату:

- Консультация эксперта: как считать ЗП при окладной системе.

- Особенности оплаты труда для внутренних и внешних совместителей.

- Типовая ситуация: как рассчитать и начислить зарплату.

- Готовое решение: как считать ЗП, если была работа в выходные и праздники.

- Руководство: как учитывать премии при подсчете ЗП.

Должностной оклад — оплата труда работника в фиксированной сумме

Порядок взаимоотношений между работником и работодателем устанавливает ТК РФ. По нему порядок оплаты труда определен трудовым (коллективным) договором и соответствует действующим у данного работодателя системам оплаты труда, квалификации работника, сложности выполняемых задач, соразмерен количеству затраченного труда и времени работника.

Одной из систем оплаты труда является окладная система, при которой за полностью отработанный расчетный период работник получает фиксированную оплату труда. Несмотря на количество рабочих дней в месяце, в расчет зарплаты по окладу заложена формула, при которой человек, отработавший целый месяц, получает фиксированную сумму зарплаты. Окладная система может сочетаться с премиальной, сдельной оплатой, при которой работодатель, кроме оклада, выплачивает премии за выполнение каких-либо показателей в целом по компании, структурному подразделению, филиалу и т. д.

Как считать на калькуляторе

Приведем пошаговую инструкцию, как рассчитать зарплату по окладу с помощью онлайн-калькулятора, которая поможет без труда подсчитать сумму к выплате.

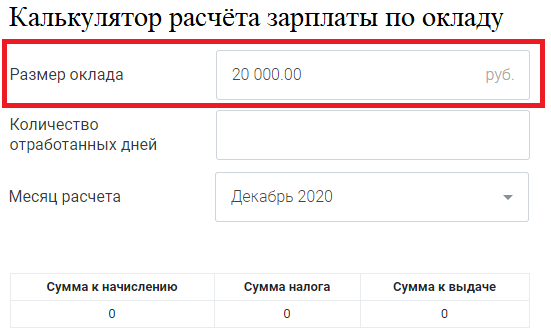

Шаг 1. В первую строку калькулятора вводим размер оклада, установленный сотруднику трудовым договором. Чтобы правильно определить суммы, рассчитать зарплату онлайн необходимо с полной суммы, до удержания НДФЛ.

Шаг 2. Вписываем в калькулятор зарплаты онлайн 2020 количество отработанных в расчетном периоде дней. Предположим, что в январе 2020 года сотрудник отработал 14 вместо положенных по производственному календарю 17 дней, поскольку находился в отпуске за собственный счет 3 рабочих дня. Вписываем цифру 14 во вторую строку калькулятора.

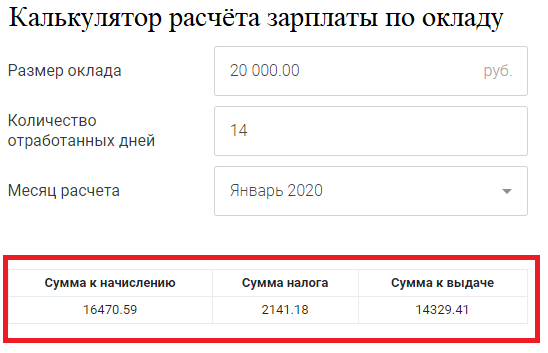

Шаг 3. В третьей строке в выпадающем меню выбираем январь 2020 и сразу видим, как меняются расчетные суммы, поскольку количество рабочих дней по производственному календарю в каждом периоде разное.

Шаг 4. Смотрим, что показал онлайн-калькулятор для расчета зарплаты 2020: за 14 из 17 отработанных дней работнику полагается 16 470.59 руб. оклада вместо 20 000 руб. Программа одновременно выдаст сумму НДФЛ, которую следует удержать, и сумму к выдаче работнику на руки.

Зарплата по окладу: документальное оформление

Чтобы бухгалтеру определить, как рассчитать сумму по окладу, ему необходимо иметь следующие данные:

- Приказ на прием специалиста на работу с окладом, согласно штатному расписанию. Поскольку в ТК РФ имеется отсылка на штатное расписание, часто при проверке трудовой инспекцией отсутствие данного документа расценивается как нарушение.

- Установленный для данного сотрудника должностной оклад, фиксированная сумма которого определяется трудовым или коллективным договором.

- Количество отработанных сотрудником в календарном месяце дней — оформляется табелем учета рабочего времени. Унифицированная форма данного документа является обязательной для организаций государственного сектора и утверждена Приказом Минфина России от 30.03.2015 №52н, для остальных хозяйствующих субъектов унифицированные формы, в т. ч. табель учета рабочего времени (ф.Т-13) и табель учета рабочего времени и расчета оплаты труда (ф.Т-12), не являются обязательными к применению (Закон «О бухгалтерском учете» №402-ФЗ от 06.12.2011). Если организация, не относящаяся к государственным, принимает решение не применять унифицированные формы, то закрепляет в своих локально-нормативных актах самостоятельно разработанные формы документов по учету рабочего времени.

При расчете за отработанный месяц сотруднику необходимо предоставить расчетный листок, форму, порядок и периодичность предоставления которого организация разрабатывает самостоятельно.

Расчет без калькулятора

Рассмотрим, как без калькулятора рассчитать необходимую сумму. Как уже говорилось, если работник трудился полный месяц, вне зависимости от количества рабочих дней, к выплате ему причитается сумма, установленная трудовым (коллективным) договором. Если сотрудник отработал неполный период (прием или увольнение, больничный лист, командировки или неявки по другим причинам), расчет зарплаты по окладу поможет произвести калькулятор. Но расчеты делают и по формуле:

ТК РФ установлено, что производить расчет за отработанный период работодатель обязан не реже двух раз в месяц, в установленные даты. Расчет за каждую половину расчетного периода производят с учетом фактически отработанного времени, и подходить к выплате за первую половину формально нельзя. Осуществляя расчет заработной платы по окладу за первую половину периода, удобнее использовать калькулятор.

Таким образом, если сотрудник полностью отработал расчетный период, и на первую и вторую его половины приходится одинаковое количество рабочих дней, то расплачиваться с ним необходимо равными частями.

Важно помнить, что перечисление НДФЛ в бюджет происходит единожды — при окончательном расчете. Если за первую половину выплатить полную сумму, без учета НДФЛ, то по окончании месяца иногда возникает ситуация, когда у сотрудника не из чего удержать налог. В данном случае наиболее применим метод, при котором зарплата за первую половину периода рассчитывается за вычетом НДФЛ, но отражение удержания и начисления налога не производится.

Например, сотруднику установлен оклад в размере 30 000 рублей. Установленные регламентом компании выплаты осуществляются: за первую половину месяца — 25 числа, окончательный расчет за месяц — 10 числа. По данному месту работы сотрудник не подал заявление на предоставление стандартных вычетов. Он трудился весь период, количество рабочих дней по производственному календарю составило 23, на первую половину приходится 11 рабочих дней.

Таким образом, 25 числа организация включила в ведомость на выплату зарплаты за первую половину периода сумму 12 482,61 руб. за вычетом НДФЛ.

В бухгалтерском учете отражены проводки:

- по итогам месяца начисление зарплаты: Дт 70 Кт 51 12 482,61;

- 10 числа следующего месяца выплата составит 13 617,39 руб. и проводки в бухгалтерском учете будут следующие: Дт 70 Кт 51 13 617,39;

- на дату расчета с сотрудником необходимо отразить НДФЛ: Дт 70 Кт 68 3 900 руб.;

- оплата НДФЛ осуществляется не позднее дня, следующего за выплатой зарплаты: Дт 68 Кт 51.

Что нужно знать, чтобы правильно рассчитать заработную плату

При трудоустройстве соискатель обязательно оговаривает с работодателем размер зарплаты. И когда работник слышит сумму, он не задумывается, что в реальности выплаты будут другими. Та сумма, которая оговаривается при трудоустройстве — это оклад (фиксированный размер оплаты труда). Он будет отображен в трудовом договоре. Но сколько работник будет получать на руки, зависит от множества факторов.

Вот что нужно брать во внимание:

- Подоходный налог вычитается из средств работника, тогда как страховые отчисления работодатель делает из своих средств.

- Работник может получать аванс.

- Работник может иметь обязанности по выплате алиментов или другим платежам по исполнительным листам.

- К зарплате работника могут применяться надбавки, коэффициенты, ему может быть начислена премия и другие дополнительные выплаты.

Все эти факторы либо увеличивают зарплату на руки, либо уменьшают ее. Забывая о них, нельзя правильно рассчитать подлежащую к выплате сумму.

Какая может быть применена формула расчета зарплаты

Самая простая формула расчета зарплаты включает в себя только 3 пункта:

- размер оклада;

- количество отработанных дней;

- подоходный налог.

Если предположить, что работник не должен делать никаких выплат и ему не производят никаких доплат, тогда зарплата рассчитывается следующим образом:

1. Оклад делят на количество рабочих дней месяца, затем умножают на количество отработанных дней.

2. Из полученной суммы вычитают подоходный налог (в России НДФЛ равен 13%).

Рассмотрим пример. Оклад работника — 30 000 рублей. В отработанном месяце 23 рабочих дня. Работник брал 3 дня без сохранения заработной платы для решения личных вопросов, следовательно — отработал в месяце 20 дней. Расчет зарплаты выглядит следующим образом:

30 000 / 23 × 20 = 26 086,96 рубля (заработная плата до вычета НДФЛ);

26 086,96 – 13% = 22 695,65 рубля (заработная плата на руки).

Но на практике таких простых расчетов почти не бывает. Работникам выплачивают премии, надбавки и компенсации. Предположим, работнику ежемесячно кроме оклада размером 30 000 рублей выплачивают премию в размере 25% от оклада. И он отработал только 20 дней вместо положенных 23 рабочих дней в месяце. Тогда расчет будет выглядеть так:

Оклад + премия (30 000 + 7 500) = 37 500 рублей (заработная плата за месяц);

37 500 / 23 × 20 = 32 608,70 рубля (заработная плата за отработанное время без вычета НДФЛ);

32 608,70 – 13% = 28 369,57 рубля (заработная плата на руки).

Еще один частый случай выплат сверх оклада – оплата работы в нерабочий праздничный день. Правильно сделать расчет поможет Готовое решение от КонсультантПлюс. Воспользуйтесь пробным бесплатным доступом, если у вас пока нет доступа к системе.

В случаях когда работник имеет право на налоговый вычет, предварительно делается расчет суммы налога, а потом уже он вычитается из оклада. Например, оклад равен 30 000 рублей. Работник проработал все дни. Он имеет право на налоговый вычет в размере 1 400 рублей. Расчет будет выглядеть так:

Подпишитесь на рассылку

30 000 – 1 400 = 28 600 × 13% = 3 718 рублей (НДФЛ после применения налогового вычета);

30 000 – 3 718 = 26 282 рублей (заработная плата на руки).

Расчет зарплаты может показаться нелегким занятием. Но стоит один раз понять его алгоритм, и при следующем расчете проблем уже не будет.

Влияние районного коэффициента на размер зарплаты

В регионах, где условия труда считаются особыми из-за климатических условий, рельефа местности или повышенного радиационного фона на зарплаты работников начисляется районный коэффициент. Не следует его путать с северными надбавками для работников Крайнего Сервера. Территория применения районного коэффициента гораздо шире.

Размер коэффициента устанавливается Правительством РФ конкретно для каждого региона. Единого нормативного акта здесь нет, для каждого района издается отдельное постановление. Самый низкий коэффициент — 1,15 — в Вологодской области, а также в большинстве регионов Уральского федерального округа: Пермской, Свердловской, Оренбургской, Челябинской, Курганской областях. Аналогичный коэффициент действует в Башкортостане и Удмуртии.

Применяется районный коэффициент не к окладу, а к фактическому размеру зарплаты до вычета из нее НДФЛ. Для расчета необходимо суммировать оклад со всеми надбавками, премиями, за исключением единоразовых выплат (таких как больничные и материальная помощь), а полученный итог умножить на коэффициент. Например, в одном из городов Челябинской области при окладе работника 30 000 и премии 7 500 рублей расчет зарплаты будет выглядеть таким образом:

(30 000 + 7 500) × 1,15 = 43 125 рублей (заработная плата до вычета НДФЛ);

43 125 –13% = 37 518,75 рубля (заработная плата на руки).

Чем отличается расчет заработной платы военнослужащего

Различия начинаются уже с названия оплаты труда (службы). Если гражданское лицо получает зарплату, то военнослужащий — довольствие. У военных на его размер влияют:

- должность;

- звание;

- длительность службы;

- условия прохождения службы.

Оклад денежного содержания состоит из оклада по должности и оклада по званию. Его и получают контрактники. Размер подоходного налога к выплатам военным применяется такой же, как и к зарплате гражданских лиц — 13%. Среди стандартных налоговых вычетов, используемых при расчете НДФЛ, в ст. 218 Налогового кодекса РФ упомянуты несколько позиций, применяемых только к военнослужащим. Так что не стоит о них забывать при расчетах довольствия.

Принцип расчета здесь такой:

- Суммируются оклады за звание и за должность.

- Плюсуются надбавки за стаж, место службы и прочие.

- Удерживается НДФЛ с учетом налоговых вычетов, если военнослужащий имеет на них право.

Как проверить, правильно ли рассчитывается зарплата

Трудовым законодательством предписано информировать работника о всех получаемых им надбавках и всех сделанных удержаниях. Самый распространенный способ донесения информации — выдача «расчетки». В этом документе содержится краткая информация обо всех основных операциях, сделанных для расчета зарплаты. Образец расчетного листка см. .

Из «расчетки» можно понять, как рассчитывает зарплату по окладу работодатель. Затем нужно сделать свои расчеты и сравнить результаты. Если суммы не сходятся, следует попросить бухгалтера компании пройтись с вами по всем шагам расчета, чтобы понять, на каком этапе произошло расхождение в цифрах.

***

Таким образом, размер оклада и получаемая на руки сумма могут не совпадать. Они и не должны совпадать. Работодатель перед выплатой зарплаты в обязательном порядке удерживает из нее 13% подоходного налога. А если суммы все-таки равные, то это означает, что работнику делают доплаты — например, выплачивают премию. Чтобы самостоятельно рассчитать зарплату, нужно знать обо всех удержаниях и надбавках в каждом конкретном случае. Иначе результаты получатся приблизительные.

Еще больше материалов по теме — в рубрике «Зарплата».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Міністерство охорони здоров’я при формуванні бюджету на 2021 рік заклало підвищення зарплат лікарям екстреної медичної допомоги до 22 тис. грн, повідомив міністр охорони здоров’я Максим Степанов.

На брифінгу в середу, 16 вересня він пояснив, що наразі тариф надання екстреної медичної допомоги розраховується від кількості населення в регіоні. Зараз за таку допомогу держава платить медикам 164 грн на людину. Проте на наступний рік, за словами Степанова, МОЗ запропонувало, щоб тариф становив 412 грн.

«Ми врахували підвищення зарплат. Зарплата лікаря, за нашими розрахунками, повинна становити близько 21-22 тис. грн, водія – не менше 12 тис. грн. Крім того, в ці кошти заклали весь перелік ліків», – сказав міністр.

Степанов додав, що в 2021 році запроваджуються індикатори якості роботи екстреної допомоги.

«Ми вводимо індикатори якості: час доїзду, маршрутизація пацієнта. Зараз в Україні вчасно приїжджають до пацієнта тільки в 31% випадків, наступного року ми розраховуємо на 60%, у 2022 – 75%, в 2023 – не менше 85%. У нас є план реформування екстреної медичної допомоги. Якщо індикатори якості не будуть виконуватися, то є відповідні понижуючі коефіцієнти», – наголосив міністр охорони здоров’я.

Зарплата — это не «дело двоих». В официальных трудовых отношениях участвует государство. Государство гарантирует право работников на оплату труда. Зарплату нужно платить полностью, вовремя и соблюдая порядок и очередность. Работодатель несет за это административную ответственность.

Начнем с общих понятий.

Какая зарплата бывает и когда её положено платить

Зарплату сотрудника рассчитывают табелю рабочего времени.

При расчете зарплаты бухгалтер-расчетчик руководствуется основными документами и нормативно-правовыми актами организации. Список следующий:

- правила внутреннего трудового распорядка,

- коллективный договор,

- положения о материальном стимулировании и оплате труда,

- штатное расписание,

- пункты трудового соглашения,

- локальные нормативные акты.

Оплата труда бывает сдельной и повременной. При сдельной системе заработок напрямую зависит от выработки: произведенного объема продукции, количества оказанных услуг. При повременном заработке работник получает оклад, соответствующий своей должности. Оклад для каждой должности устанавливают штатным расписанием.

Порядок расчета зарплаты может предусматривать премии и дополнительные надбавки. Например, за стаж, высокие результаты труда или его интенсивность.

Заработную плату нужно выплачивать работнику не реже, чем 2 раза в месяц. Это обязанность работодателя закреплена в статье 136 ТК РФ. Нарушение статьи влечет административную ответственность.

Существуют два устоявшихся метода выплаты зарплаты 2 раза в месяц:

Аванс и выплата по итогам месяца. В первой половине месяца выдается аванс — часть должностного оклада. Это часть закрепляется в месячной тарифной сетке. Чтобы получить аванс, нужно отработать не меньше двух недель. В конце месяца работник получает оставшуюся часть. Она может быть фиксированной или зависеть от наработанных часов или объема проделанной работы.

Оплата труда за 1 и 2 половину месяца. Заработная плата рассчитывается два раза в месяц — в 1 и 2 половинах месяца. Расчет производят по фактически отработанному времени или объему работ, отрезками по две недели. Сотрудник работает две недели, еще через дне недели получает оплату. Обычно такой порядок оплаты устанавливают в коллективном или трудовом договоре.

Расчет оплаты труда по окладу

Повременная или повременно-премиальная системы расчета могут основываться на тарифной ставке или месячном окладе. Тарифная ставка бывает дневной или часовой.

Еще есть вариант, когда оклад соответствует количеству рабочих часов в месяце. Если сотрудник отрабатывает только часть, то получает оклад пропорционально доле отработанных дней.

Формула расчета зарплаты по фиксированной дневной тарифной ставке:

Зарплата = Дни × Ставка

Зарплата — сумма начисленной за месяц заработной платы.

Дни — число фактически отработанных дней по табелю.

Ставка — дневная тарифная ставка.

При часовой ставке, ее значение умножают на месячный объем отработанного времени в часах.

Работники на окладе (инженеры, техники, руководители отделов) получают фиксированную ставку за отработанный месяц. Если они отрабатывают часть месяца, оклад рассчитывается по количеству отработанных дней:

Зарплата = Оклад / Норма × Факт

Норма — количество дней в истекшем месяце по производственному календарю, а

Факт — фактически отработано дней.

Приведенными выше формулами рассчитывают оплату труда без надбавок и премий. С полученной суммы удерживают 13 % НДФЛ, после чего перечисляют сотруднику на банковскую карту или выдают в кассе.

Расчёт среднемесячной заработной платы

Сумма среднемесячной заработной платы работника нужна для основных операций начисления зарплаты:

- отпускных и компенсации за неиспользованный отпуск, если сотрудник увольняется;

- выплат, с сохранением среднемесячной зарплаты по основному месту работы;

- оплаты труда в период простоя по вине работодателя или по причине природных катастроф и прочих форс-мажоров;

- выходного и других пособий, по расторжению трудового договора, сокращения штата;

- пособия по нетрудоспособности;

- оплаты рабочего времени в командировках.

Среднемесячную зарплату вычисляют, если сотрудник запрашивает справки о доходе и другие данные.

В перечень не входят некоторые виды социальных выплат и компенсаций:

- разовая материальная помощь (к отпуску, на лечение);

- компенсация проезда, услуг ЖКХ, питания;

- пособия по временной нетрудоспособности и в связи с материнством;

- ежемесячные пособия по уходу за ребенком, не достигшим 1,5 или 3 лет;

- пособие на погребение и некоторые другие.

Последние 3 вида выплат производятся из средств Фонда социального страхования. Чтобы их возместить, работодатель подает специальные ходатайства.

При расчете среднемесячного заработка за прошедший год из суммы начислений вычитают перечисленные выше социальные выплаты и компенсации. Полученная сумма делится на число отработанных календарных месяцев. Под календарным месяцем понимается полностью отработанный период с 1 по 30 (31), а в феврале — по 28 (29) число.

Расчет заработной платы регламентируется статьёй 139 Трудового кодекса и Положением Правительством Российской Федерации от 2007 года (с периодическими поправками).

Расчет средней заработной платы

Чтобы рассчитать среднюю заработную плату, нужны:

сумма оплаты труда, начисленная за 12 месяцев. Если сотрудник отработал меньше, учитываются все отработанные дни;

время работы по календарю. Чтобы его вычислить, складывают все календарные дни в году и делят на 12. Получается среднее количество дней в месяце.

Формула расчета средней заработной платы:

Средняя зарплата = Выплаты за период / Отработанное время

Формула расчета среднемесячной заработной платы:

Зарплата = Зарплата за год / Дней в среднем

Дней в среднем — усреднение количество дней в месяце.

Формула расчета среднедневная заработной платы:

Зарплата среднедневная = (Зарплата основная + Дополнительно) / (12 × 29,3)

Зарплата основная — сумма основной заработной платы за 12 месяцев. Входят оплата по должностному окладу, по тарифу или сдельно.

29,3 — усредненное количество дней в месяце, установленное законом.

Дополнительно — дополнительные выплаты за 12 месяцев. В фонд дополнительной зарплаты входят доплаты, надбавки, премии, вознаграждения, коэффициенты, ночные, сверхурочные.

Когда сотрудник увольняется, к зарплате добавляется компенсация за неиспользованный отпуск. В этом случае среднемесячная зарплата корректируется на фактически отработанное время и вычисляется заработок за день. Число дней оставшегося отпуска умножают на среднедневную заработную плату.

Содержание

Размер аванса НДФЛ с аванса Основные риски при расчете аванса

Работодатель не может платить зарплату только раз в месяц, даже если сам сотрудник не против. Трудовой кодекс обязывает делать это минимум 2 раза в месяц. Первую часть выдают за первую половину месяца, а вторая часть – это окончательный расчет за месяц. Первую часть в обиходе называют авансом, хотя в трудовом законодательстве такого понятия нет.

Не платить аванс можно только в одном случае – когда у сотрудника не было отработанных дней в первой половине месяца. Например, если он все это время был в отпуске или на больничном. В этом случае выплата один раз в месяц не будет нарушением.

В этой статье расскажем о правилах расчета аванса по заработной плате, потому что при видимой простоте есть много нюансов, которые нужно учесть, чтобы не дать повод для придирок трудовым и налоговым инспекторам.

Размер аванса

В Трудовом кодексе ничего не сказано о том, каким он должен быть. Это отдали на откуп самим работодателям. В то же время в многочисленных разъяснениях Минтруд говорит, что нужно учитывать время, которое сотрудник фактически отработал в первой половине месяца (письма от 10.08.2017 № 14-1/В-725, от 03.02.2016 № 14-1/10/В-660).

В идеале минимальная сумма аванса должна соответствовать тарифной ставке сотрудника за отработанное время или фактически выполненной работе.

На практике компании используют один из следующих алгоритмов расчета:

- Процент от оклада.

- Фиксированная сумма.

- Фактическая зарплата за первую половину месяца.

Формула расчета аванса по заработной плате зависит от выбранного способа.

1С-WiseAdvice помимо этих алгоритмов по желанию клиента может использовать еще один: расчет аванса в виде процента и фиксированной суммы пропорционально отработанному времени. Для этого наши IT-специалисты совместно с методологами 1С создали дополнительные обработки в программе 1С:ЗУП.

В расчет аванса по заработной плате включают не только оклад, но и надбавки, которые не зависят от результатов труда за месяц. Это надбавки за профмастерство, за стаж и т.д.

При расчете аванса необходимо иметь в виду, что некоторые начисления учитывать не надо. Их выплачивают только со второй частью зарплаты. Это премии по итогам работы за месяц, доплата за работу в выходные дни, сверхурочные, районные коэффициенты и т.д.

Выбранный вариант оплаты компания должна прописать в локальных нормативных документах (коллективный договор, положение об оплате труда) и строго ему следовать.

НДФЛ с аванса

Налог с аванса не удерживают и вот почему.

Согласно Налоговому кодексу, для расчета НДФЛ с заработной платы днем получения дохода признается последний день месяца (п. 2 ст. 223). А так как аванс обычно платят до окончания месяца (между 15 и 30 числом), то основания для удержания НДФЛ у работодателя еще нет. Поэтому всю сумму НДФЛ вычитают, когда перечисляют вторую часть зарплаты.

Но все меняется, если компания выплачивает аванс в последний день месяца. Тогда дата зарплаты за первую половину месяца совпадает с датой получения дохода, и в этом случае с аванса уже нужно удержать НДФЛ. К такому выводу пришел Минфин в письме от 13.07.2017 № 03-04-05/44802. В таких случаях НДФЛ удерживают и перечисляют дважды в месяц – с аванса и с основной части.

Может случиться так, что компания перечислила зарплату за первую половину месяца, а за вторую половину месяца сотруднику ничего не полагается, например, если он все это время был на больничном и ничего не заработал. Тогда получается, что НДФЛ с дохода, который сотрудник уже получил, в текущем месяце удерживать не с чего, организация не сможет выполнить обязанность налогового агента, и налог придется удержать в следующем месяце.

Чтобы подстраховаться от этого, многие компании либо устанавливают аванс меньше половины оклада (обычно 40%), либо перечисляют аванс уже за вычетом НДФЛ. Так они «резервируют» НДФЛ на случай, если за вторую половину месяца дохода не будет.

Пример

Оклад сотрудника – 70 000 руб.

Предположим, что надбавки и компенсации этому сотруднику не полагаются.

В компании принято выплачивать аванс пропорционально отработанному времени.

Нужно рассчитать аванс за март 2019 года с учетом, что в марте всего 20 рабочих дней, а сотрудник с 1 по 15 число отработал 10 дней.

70 000 * 13% = 9 100 руб. – НДФЛ с оклада.

70 000 – 9 100 = 60 900 руб. – оклад «чистыми», без НДФЛ.

60 900 / 20 х 10 = 30 450 руб. – аванс за первую половину месяца к выплате.

В этом случае, даже если с 16 марта сотрудник уйдет на больничный и проболеет весь остаток месяца, у компании будет что удержать на 31 число, ведь за весь месяц начислили 35 000 руб., а выплатили только 30 450 руб.

Будьте осторожны!

Теперь Минтруд считает такой подход дискриминацией сотрудников, ведь НДФЛ вычитают еще до того, как появилось основание для этого (письмо Минтруда РФ от 18.09.2018 № 14-1/В-765).

Основные риски при расчете аванса

В итоге складывается противоречивая ситуация:

- Закон позволяет работодателю самостоятельно назначать размер аванса, но, если установить аванс в 40%, чтобы подстраховаться, не будет выполнено правило, что сотрудник должен получить за первую половину месяца с учетом фактически отработанного времени.

- Если «резервировать» НДФЛ и выдавать половину оклада или фактическую зарплату за полмесяца с коэффициентом 0,87, Минтруд считает это дискриминацией.

- Если выдавать половину или за фактически отработанное время без вычета НДФЛ, то компания рискует не выполнить обязанности налогового агента, если сотрудник не отработает ни дня во второй половине месяца.

На практике все будет зависеть от позиции трудовых инспекторов на местах, захотят ли они придираться. Если захотят найти нарушения – противоречия будут в помощь.

Главное, чтобы авансовая политика работодателя была прописана в коллективном договоре и положении об оплате труда, и работодатель четко ей следовал. Тогда риск придирок будет минимальный.

Мы подберем оптимальный вариант расчетов, чтобы и вам было удобно, и повода для придирок не было.

Если мы узнаем, что изменились правила выплаты аванса и расчета зарплаты, или изменился подход контролеров на местах, сразу перестроим работу, чтобы избежать ошибок и санкций.

Заказать услугу