Содержание

- Где скачать бланк налоговой декларации по земельному налогу

- Образец заполнения декларации по земельному налогу

- Сроки сдачи декларации по земельному налогу за 2019 год

- Кому необходимо сдавать декларацию

- Сроки сдачи декларации в 2020 году

- Форма отчетности

- Штраф за непредоставление

- Кому разрешено сдать нулевую декларацию по земельному налогу

- Налоговая декларация по земельному налогу: образец, правила и порядок заполнения

- Состав декларации по земельному налогу в 2019 году для юридических лиц

- Декларация на земельный налог 2019: бланк скачать

- Куда сдавать декларацию и в каком виде

- Декларация по земельному налогу: сроки сдачи в 2019 году

- Налоговая декларация по земельному налогу 2019: образец заполнения

Образец заполнения декларации по земельному налогу

Сроки сдачи декларации по земельному налогу за 2019 год

Где скачать бланк налоговой декларации по земельному налогу

Плательщиками земельного налога являются как физлица, так и компании. Однако обязанность представлять декларацию по земельному налогу возложена только на юрлиц.

Физические лица (к ним относятся и предприниматели) производят уплату налога на основании уведомления налогового органа (подробности — в статье «Земельный налог за год — как рассчитать и когда платить?»).

Бланк налоговой декларации по земельному налогу начал действовать 02.08.2017 и применяется с отчетности за 2017 год. Его вы можете скачать по .

В обновленной декларации больше не нужно указывать ОКВЭД и ставить печать – все изменения, внесенные в форму декларации, смотрите по .

В 2018 году формуляр будет обновлен. О планах налоговиков по очередному изменению декларации по земельному налогу узнайте .

Образец заполнения декларации по земельному налогу

Декларация по земельному налогу представляет собой небольшой отчет, в состав которого, помимо титульного листа, входят 2 раздела:

- На титульном листе указываются ИНН, КПП, наименование компании, период, за который представляется декларация, и информация о руководителе (представителе). При этом советуем вам обратить внимание на особенность указания в отчете КПП. О ней рассказывается в статье «ФНС разъяснила, какие КПП указывать в декларациях по имущественным налогам».

Какой КПП указать крупнейшему налогоплательщику в декларации по земельному налогу, читайте в публикации.

- В разделе II приводится кадастровый номер земельного участка, КБК, ОКТМО, категория земель, срок строительства, доля в собственности, а также показатели для расчета налоговой базы, льготы и коэффициенты.

- В раздел I декларации по земельному налогу переносятся значения из раздела II: КБК, ОКТМО и сумма налога к уменьшению или уплате, а также указывается наименование СРП (при наличии).

Правильно заполнить декларацию вам поможет образец, который вы найдете в этой статье.

Декларацию по земельному налогу можно заполнить посредством специализированных программных средств или онлайн-сервисов.

Перед отправкой декларации налоговикам проведите самопроверку и исправьте ошибки (при их выявлении). Обновленные контрольные соотношения смотрите .

Сроки сдачи декларации по земельному налогу за 2019 год

Заполненная декларация по земельному налогу представляется в ФНС до 1 февраля года, идущего за окончанием налогового периода (он равен календарному году). Таким образом, декларацию по земельному налогу за 2018 год следует направить в налоговый орган до 1 февраля 2019 года. Такие же сроки действовали и в 2017 году.

Существуют следующие возможности электронной передачи отчета в ФНС:

- По телекоммуникационным каналам связи (ТКС). При этом важно соблюсти условие, отраженное в статье «Доверенность на представителя нужно сдать в ИФНС до отправки электронной декларации». Иначе могут возникнуть проблемы с принятием декларации налоговым органом.

- Через сайт ФНС. О том, как отправить декларацию по земельному налогу таким способом, читайте .

ОБРАТИТЕ ВНИМАНИЕ! Налоговое законодательство не обязывает представлять нулевую декларацию по земельному налогу при отсутствии объектов налогообложения. Подробности — в статье «По некоторым налогам декларации можно не представлять».

В зависимости от особенностей местного законодательства возможны 2 схемы платежей по налогу в бюджет:

- в течение года перечислять авансовые платежи, а затем по окончании периода уплатить оставшуюся сумму налога;

- уплачивать только налог, начисленный по истечении налогового периода.

В каждом конкретном муниципалитете выбираются характерные для него способы погашения обязательств по налогу, а также сроки, в течение которых должны быть сделаны авансовые платежи (если они предусмотрены местным законодательством) и окончательный платеж за налоговый период.

ВАЖНО! Налоговый платеж не должен быть совершен ранее дня представления налоговой декларации по земельному налогу.

Налоговая декларация по земельному налогу — неотъемлемый отчетный документ для компаний-землевладельцев. Все изменения мы публикуем в нашей рубрике «Декларация по земельному налогу». Если вы не нашли ответа на свой вопрос, задайте его на нашем форуме или в группе ВК.

Квалифицированные специалистыответят на все интересующие вас вопросы, связанные с заполнением и представлением данного отчета, в кратчайшие сроки.

Горячая пора представления годовой отчетности по налогу на имущество как раз в разгаре. Напоминаем, что 20 февраля — предельная дата, когда можно своевременно, без нарушения предусмотренного п. 286.2 НКУ срока, представить отчетность по плате за землю за 2020 год.

В текущем году для составления годовой отчетности применяется знакомая плательщикам форма налоговой декларации по плате за землю (земельный налог и/или арендная плата за земельные участки государственной или коммунальной собственности) (далее — Декларация), утвержденная приказом Минфина от 16.06.2015 г. № 560. Следовательно, плательщикам, которые будут отчитываться не впервые, остается лишь припомнить уже знакомые им правила заполнения Декларации

В первую очередь отметим: отчетность по плате за землю контролеры ждут не только от юридических лиц, но и в отдельных случаях — от физических лиц — предпринимателей.

Так, в категории 111.05 раздела «Запитання – відповіді з Бази знань» ЗІР (zir.tax.gov.ua) размещено разъяснение, согласно которому:

«Физическое лицо — предприниматель представляет в контролирующий орган по месту нахождения земельного участка налоговую декларацию по плате за землю (земельный налог и/или арендная плата за земельные участки государственной или коммунальной собственности), если право собственности на земельный участок, право постоянного пользования и/или право аренды земельного участка (земельных участков) оформлено на физическое лицо — предпринимателя».

Вместе с тем стоит сделать акцент: в части «права собственности, оформленного на физическое лицо — предпринимателя» приведенное разъяснение противоречит, в частности, письму ГФСУ от 08.09.2015 г. № 8523/В/99-99-17-02-02-14. В последнем фискалы подчеркивали:

«ГКУ отдельно не определяет такой субъект права собственности, как физическое лицо — предприниматель, приобретение данного статуса разрешает только осуществлять хозяйственную деятельность»;

«Независимо от того, какой статус в дальнейшем физическое лицо выберет для себя, в том числе в случае принятия решения об осуществлении какой-либо деятельности (предпринимательской или независимой профессиональной), субъектом права собственности выступает именно физическое лицо, а не предприниматель».

И в действующем нынче разъяснении из категории 106.01 раздела «Запитання – відповіді з Бази знань» ЗІР (zir.tax.gov.ua), отвечая на вопрос о плательщике налога на недвижимость, контролеры подтвердили, что согласно ГКУ субъектами права частной собственности являются физические и юридические лица. В то же время физические лица могут быть собственниками любого имущества, в т.ч. недвижимого имущества коммерческого назначения.

Кроме того, Минюст в свое время в разъяснении от 14.01.2011 «Статус физического лица — предпринимателя: проблемы применения законодательства» акцентировал:

«Следовательно, субъектом права собственности признается именно физическое лицо, которое может быть собственником любого имущества, кроме имущества, которое не может находиться в собственности физического лица. При этом правовой статус физического лица — предпринимателя не влияет на правовой режим имущества, находящегося в его собственности.

Таким образом, недвижимое имущество необходимо регистрировать за физическим лицом».

Учитывая это, обязанность по представлению отчетности касается прежде всего ФЛП — арендаторов земельных участков государственной или коммунальной формы собственности. Ведь сторонами соответствующих договоров предприниматели на практике выступают зачастую.

Обратите внимание

Обособленные подразделения (филиалы) юридических лиц самостоятельно отчетность по плате за землю не представляют.

Специалисты ГНСУ по этому поводу разъясняют: налоговые декларации по плате за землю в государственные налоговые инспекции по месту нахождения земельных участков представляют плательщики платы за землю — юридические лица (разъяснении из категории 111.05 раздела «Запитання – відповіді з Бази знань» ЗІР (zir.tax.gov.ua)).

Что касается иностранных юридических лиц, то плата за землю такими лицами уплачивается через представительство, состоящее на учете в контролирующих органах, в зависимости от выбранного варианта регистрации (представительство иностранной компании, постоянное представительство нерезидента, управляющий имуществом, предприятие с иностранными инвестициями), с момента государственной регистрации права собственности на земельный участок. Соответственно, обязанность по представлению «земельной» отчетности нерезидентов также есть.

Обратите внимание

Нормами НКУ не предусмотрено освобождение от обязанности по представлению налоговых деклараций за земельные участки, с которых земельный налог не взимается ввиду применения налоговых льгот, или земельные участки, не подлежащие налогообложению. Об этом речь идет в разъяснении, размещенном в категории 111.05 раздела «Запитання – відповіді з Бази знань» ЗІР (zir.tax.gov.ua).

В свою очередь, стоит отметить: плательщик, являющийся одновременно плательщиком земельного налога и арендной платы, обязан представить в орган ГНС по месту нахождения земельного участка отдельно налоговую декларацию по плате за землю относительно земельного налога и отдельно — относительно арендной платы (разъяснение из категории 111.05 раздела «Запитання – відповіді з Бази знань» ЗІР (zir.tax.gov.ua)).

А сейчас ознакомимся с заполнением формы.

Напомним

В случае незаполнения отдельных строк/граф ввиду отсутствия значения — в них ставятся прочерки (при представлении в бумажном виде) или они не заполняются (при представлении по средствам электронной связи).

Заголовочная часть Декларации

Приказом ФНС России от 02.03.2018 № ММВ-7-21/118@ с отчетности за 2018 год для организаций обновлены форма налоговой декларации по земельному налогу, порядок ее заполнения и электронный формат, утвержденные приказом ФНС России от 10.05.2017 № ММВ-7-21/347@.

Отчитаться по земельному налогу за 2018 год должны будут организации в отношении земельных участков (п. 1 ст. 388, п. 1 ст. 389 НК РФ):

- принадлежащих им на праве собственности или праве постоянного (бессрочного) пользования;

- признаваемых объектом налогообложения – то есть расположенных в пределах муниципального образования (городов федерального значения Москвы, Санкт-Петербурга и Севастополя), на территории которого введен земельный налог.

Сдавать декларацию по земельному налогу следует в налоговую инспекцию по месту нахождения земельного участка, не позднее 1 февраля года, следующего за отчетным налоговым периодом – календарным годом (п. п. 1, 3 ст. 398 НК РФ). При этом, если последний день срока приходится на выходной или нерабочий праздничный день, окончание срока переносится на следующий рабочий день (п. 7 ст. 6.1 НК РФ).

Сдать декларацию организация может:

- в канцелярию налоговой инспекции – лично или через представителя;

- по почте – ценным письмом с описью вложения;

- в электронной форме по ТКС с усиленной квалифицированной электронной подписью.

Обо всех изменениях в форме декларации и в порядке ее заполнения читайте в электронной версии журнала «Нормативные акты для бухгалтера».

Декларация по земельному налогу — это официальный документ, который содержит необходимую информацию по сбору и подлежит сдаче в уполномоченные органы в установленный законом срок.

Расскажем, как заполнить декларацию по земельному налогу 2020 без ошибок, пройдем все этапы составления этого важного документа.

ВАЖНО! В 2020 году юридические лица сдают декларацию в последний раз, с 2021 года такая отчетность отменяется в соответствии с приказом ФНС России от 04.09.2019 № ММВ-7-21/440@, который вступит в силу 01.01.2021.

Кому необходимо сдавать декларацию

У юридических лиц и ИП резонно возникает вопрос: а нужно ли сдавать декларацию по земельному налогу за 2020, и если да, то кому? Готовить этот налоговый документ необходимо тем организациям, которые имеют в собственности или владении земельные участки и признаются налогоплательщиками по земельному налогу в 2020 году. Отчитаться придется и тем, кто освобожден от его уплаты по ст. 395 НК РФ. Этот налог местный, и он подлежит уплате в бюджет по месту нахождения земли. Власти субъектов РФ устанавливают ставки своими законодательными актами, поэтому они отличаются в разных регионах и не должны превышать допускаемых НК РФ пределов.

В соответствии с внесенными поправками в ФЗ № 347 от 04.11.2014, для индивидуальных предпринимателей платеж рассчитывают налоговые органы, после чего отправляют уведомление о его уплате по почте.

Сроки сдачи декларации в 2020 году

Отчетность должна направляться юридическим лицом в территориальный налоговый орган; срок сдачи декларации по земельному налогу за 2019 год для юридических лиц определен НК РФ в пункте 3 статьи 398 — 1 февраля, но в 2020 году это суббота, следовательно, последний день сдачи отчетности — 3 февраля.

Форма отчетности

По итогам года теперь отчитываются на бланке, утвержденном приказом ФНС России от 10.05.2017 № ММВ-7-21/347@ «Об утверждении формы и формата предоставления налоговой декларации по земельному налогу в электронном виде и порядка ее заполнения», с учетом изменений, внесенных приказом ФНС от 30.08.2018 № ММВ-7-21/509@. Форма по КНД — № 1153005. Следовательно, форма декларации по земельному налогу за 2019 год для юридических лиц и порядок ее заполнения в 2020 году не изменились.

Штраф за непредоставление

Если сроки сдачи декларации по земельному налогу в 2020 году организация пропустит, то понесет ответственность в виде уплаты штрафа в размере 5% от неуплаченной суммы либо на основании информации, представленной в заполненной декларации. Штраф начисляется за каждый полный или неполный месяц, прошедший со дня, установленного для представления отчета. Штраф не будет превышать 30% от суммы налога, но не менее 1000 рублей.

Кому разрешено сдать нулевую декларацию по земельному налогу

В соответствии с письмом ФНС от 27.12.2018 № БС-4-21/25802, если участка, принадлежащего организации, нет в Едином государственном кадастре недвижимости, то подавать разрешено нулевую декларацию. Рассчитать налоговую базу необходимо самостоятельно на основе сведений из ЕГРН. Если в ЕГРН сведений о стоимости земли нет, тогда и база для исчисления налога отсутствует.

Налоговая декларация по земельному налогу: образец, правила и порядок заполнения

Порядок заполнения отчетной формы регулирует приложение № 3 к соответствующему приказу ФНС России. Бланк отчета состоит из трех страниц:

- 1-я страница — титульный лист;

- 2-я страница — раздел 1. Сумма земельного налога, подлежащая уплате в бюджет;

- 3-я страница — раздел 2. Расчет налоговой базы и суммы земельного налога.

Образец заполнения дан для российской коммерческой организации, ООО «ВЕСНА», которая зарегистрирована в городе федерального значения Санкт-Петербург. Осуществляет деятельность по оптовой торговле продуктами, напитками и табаком, у фирмы имеется в собственности один земельный участок, расположенный в этом же городе, кадастровый номер — 78:06:0004005:71. Кадастровая стоимость участка составляет 1 200 000 рублей. Организация владеет им уже 12 месяцев, налоговая ставка установлена в размере 1,5%. КБК 182 1 06 06031 03 1000 110. ОКТМО — 45908000. ООО в течение года вносило в бюджет авансовые платежи и перечисляло следующие суммы:

- I квартал — 4500 рублей;

- II квартал — 4500 рублей;

- III квартал — 4500 рублей.

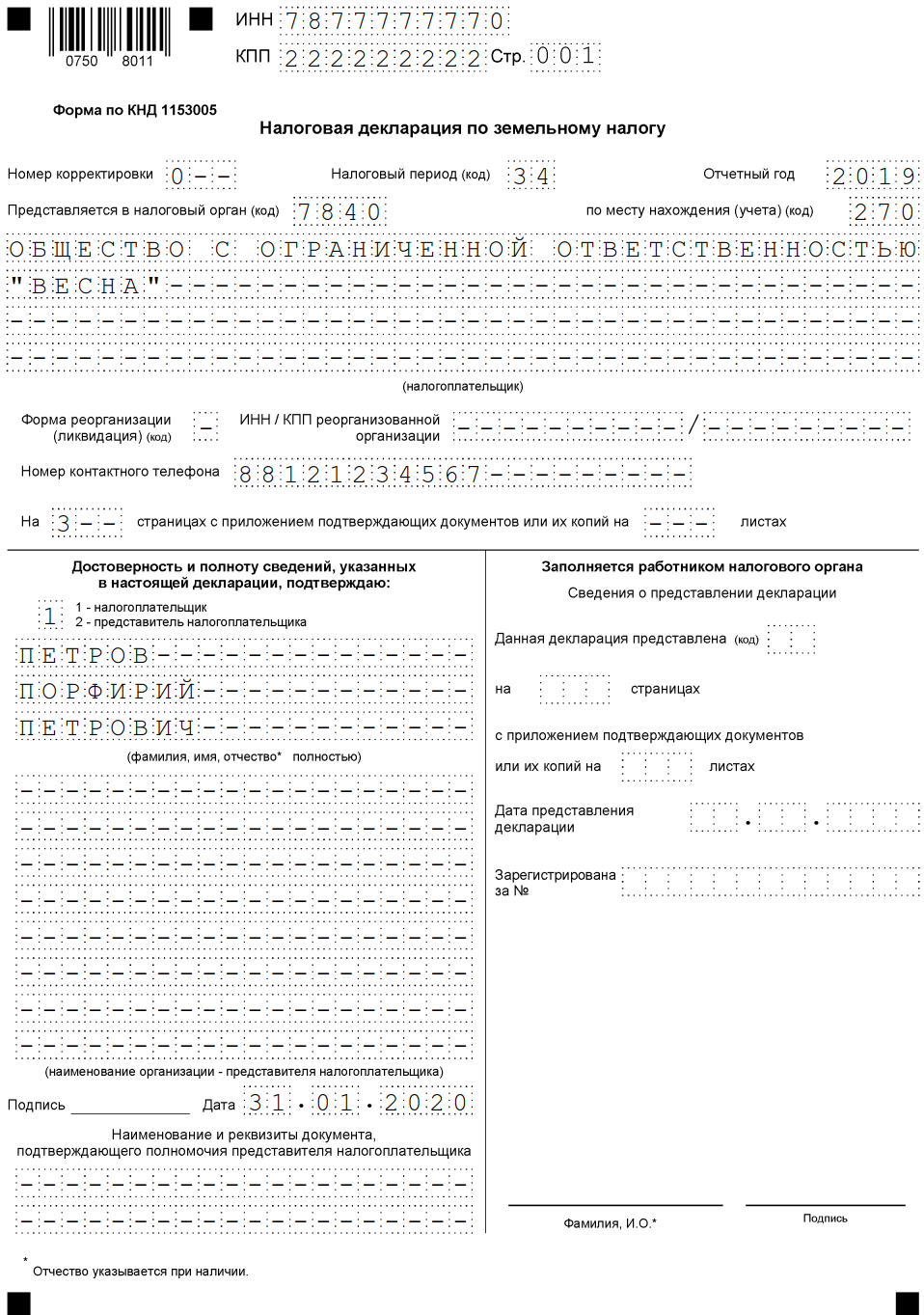

1 страница — титульный лист

Титульный лист заполняется непосредственно самим налогоплательщиком, за исключением поля «Заполняется работником налогового органа».

Рассмотрим образец заполнения налоговой декларации по земельному налогу за 2019 год по каждому полю отдельно:

- в «ИНН» и «КПП» указываются соответствующие значения, затем они автоматически проставляются на каждой странице;

- в «Номер корректировки», если предоставляется впервые, указываем 000, при последующих корректировках — 001, 002 и так далее;

- в «Налоговый период» проставляем нужное число налогового периода. Для календарного года — 34;

- в «Отчетный год» — дату заполнения бланка;

- каждая инспекция, в которую предоставляется отчетность, имеет личный не повторяющийся четырехзначный код в своем ИФНС или на официальном сайте ФНС. 2 цифры кода в начале указывают на регион, другие 2 цифры указывают на код непосредственно самой инспекции. Так как налоговая декларация по земельному налогу 2020 сдается в ИФНС по месту нахождения участка или доли в участке, то в нашем случае указана ИФНС № 9 Центрального района города Санкт-Петербурга;

- налогоплательщик проставляет код по месту нахождения (учета). В нашем случае — 270;

- наименование организации вносим в самое пустое и длинное поле титульного листа, отделяя слова друг от друга пустой ячейкой. Для нашего примера: ООО «ВЕСНА»;

- в следующей строке вписываем контактный телефон плательщика;

- далее проставляем количество страниц, подлежащих сдаче в инспекцию. Наша фирма ООО «ВЕСНА» сдает отчет за 2019 год на 3 страницах, без приложений;

- в месте, где необходимо указать налогоплательщика, проставляем значение 1 и Ф.И.О. директора или представителя по доверенности;

- в конце поставим дату и подпись;

- в «Наименовании документа, подтверждающего полномочия по доверенности» — прочерк, так как отчет подписал директор фирмы собственноручно.

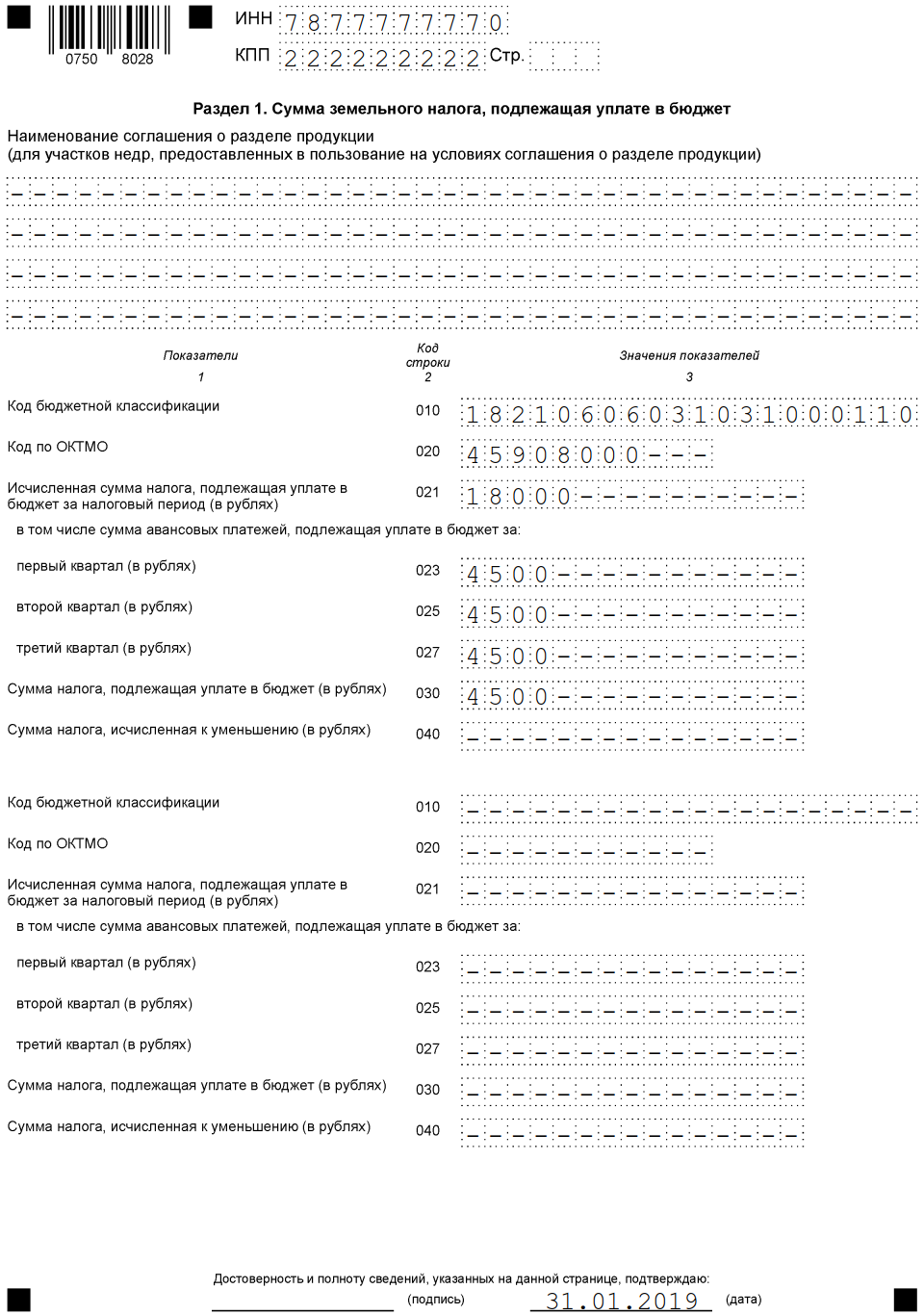

2 страница — раздел 1. Сумма земельного налога, подлежащая уплате в бюджет

Рассмотрим образец заполнения налоговой декларации по земельному налогу 2020 по каждому полю отдельно:

- сначала необходимо указать название соглашения о разделе продукции, так как в нашей ситуации оно отсутствует, ставим прочерк;

- в 010 пишем код бюджетной классификации КБК в соответствии с законодательными актами Российской Федерации о бюджетной классификации. Каждый раз проверяем актуальность указываемого КБК. Наш надел находится в городе федерального значения СПб — указываем КБК 182 1 06 06031 03 1000 110;

- в 020 «ОКТМО» указывается код муниципального образования, на территории которого осуществляется уплата обязательного сбора. Для нашего предприятия в декларации по земельному налогу 2020 впишем 45908000;

- 021 — общая сумма платежа, исчисленная и подлежащая уплате в бюджет по соответствующим кодам КБК и ОКТМО;

- с 023 по 027 записываются значения уплаченных авансовых платежей за 1, 2 и 3 кварталы соответственно;

Авансовые платежи = 1/4 × процентную ставку × кадастровую стоимость земельного участка (доли) = 1/4 × 1,5% × 1 200 000 = 45 000 рублей;

- 030 рассчитывается следующим образом: 021 — ( 023 + 025 + 027). Если в итоге выходит значение со знаком «–», то везде проставляется прочерк;

- 040 = 021 – ( 023 + 025 + 027). Сумма исчисляется к уменьшению, следовательно, если в итоге выходит:

- отрицательное значение — ставим ее без знака минус;

- положительное — ставим прочерк. В полях 030 и 040 по условиям нашего примера проставляем прочерки;

- после заполнения всех данных в конце странице ставит свою подпись и дату директор организации или его представитель.

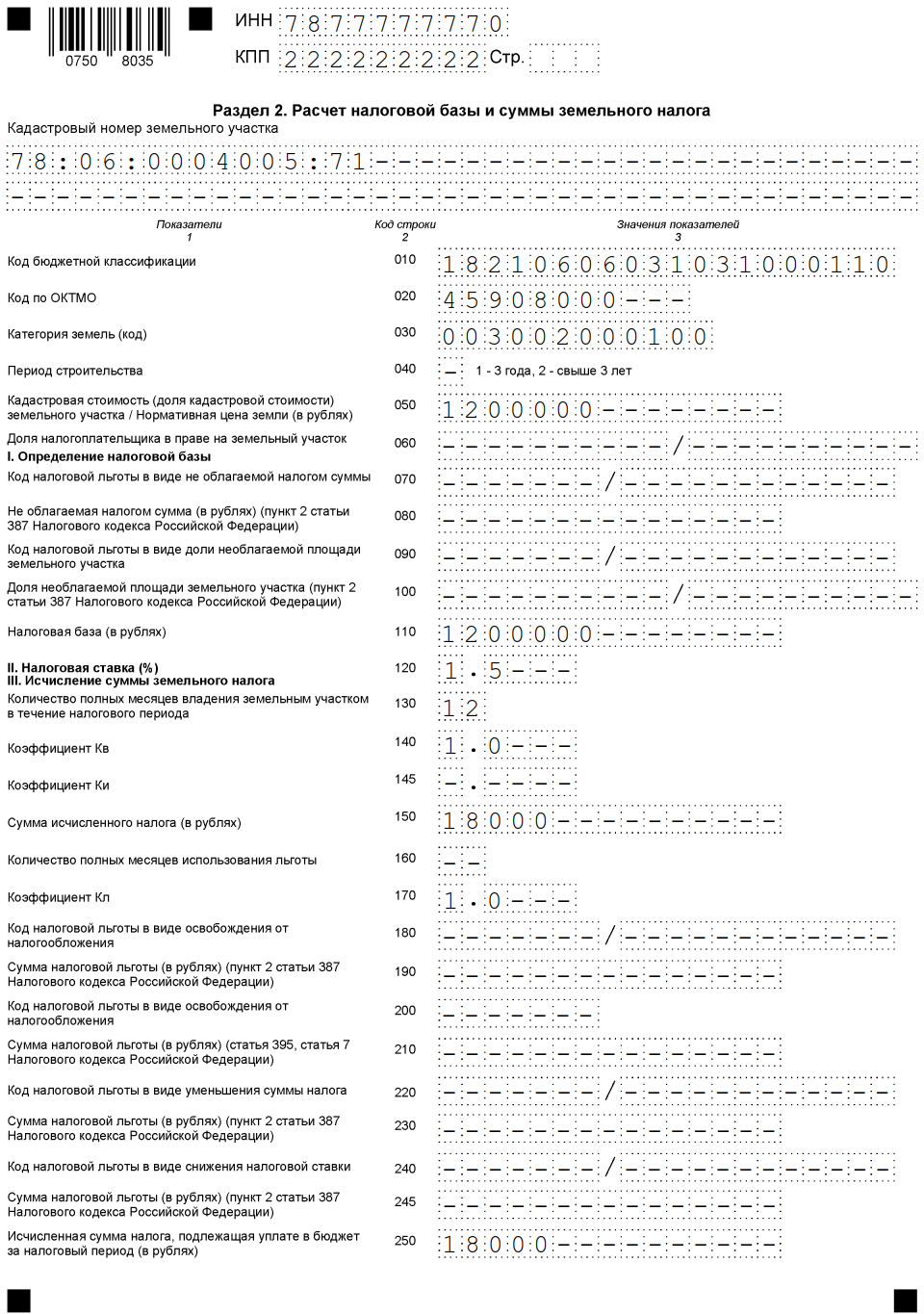

3 страница — раздел 2. Расчет налоговой базы и суммы земельного налога

Рассмотрим заполнение раздела 2 налоговой декларации по каждому полю отдельно:

- ИНН и КПП проставляются автоматически с первой страницы;

- вносим кадастровый номер участка, этот номер вписан в свидетельство о госрегистрации права собственности, из выписки из ЕГРП или из кадастрового паспорта. 78:06:0004005:71;

- 010 — из приказа Минфина № 150н от 16.12.2014 выбираем и указываем код бюджетной классификации;

- 020 — из Общероссийского классификатора территорий МО проставляем в декларацию ОКАТО;

- 030 — из приложения № 5 к приказу ФНС № ММВ-7-11/696@ выбираем и указываем код категории земель. Прочие земли — 003008000000;

- 050 — из соответствующих документов Росреестра или из кадастрового паспорта берем кадастровую стоимость участка;

- 060 — прописываем размер доли. Если земля принадлежит полностью организации, ставим прочерк;

- с 070 по 100 в декларации заполняем соответствующую информацию о льготах, которую берем из НК РФ и из документов, подтверждающих права на льготы. В большинстве случаев у коммерческих предприятий льготы отсутствуют. В нашем случае льгот тоже нет, значит, проставляются прочерки;

- 110 — здесь указывается кадастровая стоимость объекта. У нас 1 200 000 рублей;

- 120 — ставку берем из законодательных актов местного уровня регулирования, так как сбор является местным. Для категории нашего участка применяется ставка равная 1,5%;

- 130 — указываем срок владения участком в течение налогового периода. Указывается в полных месяцах. Полных месяцев 12;

- 140 — рассчитывается следующим образом: стр. 160 (Кв) = срок владения / 12, у нас = 1, так как ООО «ВЕСНА» владело участком 12 месяцев;

- 150 — определяется по формуле: 110 (налоговая база) × 120 (ставка) × 140 (коэффициент Кв). Эта сумма отражается и по полю 250. 150 = 1 200 000 × 1,5% × 1 = 18 000 рублей;

- с 180 по 240 — заполним данными по имеющейся льготе. В нашем случае их нет — проставляем прочерки;

- 250 — впишем общую сумму платежа, которую организация платит в бюджет.

Добавить в «Нужное»

Актуально на: 28 января 2019 г.

Организации, которые в 2018 г. на праве собственности или постоянного бессрочного пользования владели земельными участками, признаваемыми объектами налогообложения по земельному налогу, должны по итогам 2018 года представить декларацию по этому налогу. О бланке налоговой декларации по земельному налогу 2019 расскажем в нашей консультации и приведем пример ее заполнения.

Состав декларации по земельному налогу в 2019 году для юридических лиц

Форма декларации по земельному налогу, представляемой в 2019 г., утверждена Приказом ФНС от 10.05.2017 № ММВ-7-21/347@.

Налоговая декларация по земельному налогу за 2018 год состоит из следующих листов и разделов:

- Титульный лист;

- Раздел 1 «Сумма земельного налога, подлежащая уплате в бюджет»;

- Раздел 2 «Расчет налоговой базы и суммы земельного налога».

Декларация на земельный налог 2019: бланк скачать

Скачать форму декларации по земельному налогу 2019 можно по ссылке ниже:

Налоговая декларация по земельному налогу 2019: скачать

Куда сдавать декларацию и в каком виде

По общему правилу налоговая декларация по земельному налогу представляется в налоговую инспекцию по месту нахождения земельного участка (п. 1 ст. 398 НК РФ).

Организация – крупнейший налогоплательщик должна сдавать свои «земельные» декларации в налоговую инспекцию, где она стоит на учете в качестве крупнейшего налогоплательщика (п. 4 ст. 398 НК РФ).

А то, в каком виде сдается декларация (на бумаге или электронно), зависит от численности работников. Так, организация со среднесписочной численностью работников за 2018 год более 100 человек, а также вновь созданная организация с численностью работников более 100 человек должны сдавать налоговую декларацию за 2018 год в электронном виде (п. 3 ст. 80 НК РФ). Остальные организации – плательщики земельного налога решают сами, сдавать декларацию на бумаге или через Интернет.

Декларация по земельному налогу: сроки сдачи в 2019 году

Организации-налогоплательщики земельного налога должны сдать налоговую декларацию не позднее 1 февраля года, следующего за истекшим отчетным годом (п. 3 ст. 398 НК РФ).

При этом применяются общие правила переноса сроков: если последний день срока сдачи декларации придется на выходной или нерабочий праздничный день, сдать декларацию можно будет в ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Крайний срок сдачи декларации по земельному налогу за 2018 год – 01.02.2019.

Налоговая декларация по земельному налогу 2019: образец заполнения

Информация о том, как заполнить декларацию по земельному налогу в 2019 году, содержится в Приложении № 3 к Приказу ФНС от 10.05.2017 № ММВ-7-21/347@. В приведенном в Приложении № 3 Порядке раскрываются как общие требования к заполнению декларации, так и требования к заполнению титульного листа и разделов декларации.

Приведем пример заполнения декларации по земельному налогу в 2019 году для декларации, подготовленной на компьютере. Обращаем внимание, что при ручном заполнении декларации имеются свои особенности (к примеру, необходимо проставлять прочерки во всех знакоместах поля в случае отсутствия какого-либо показателя).

Для заполнения декларации предположим, что ООО «Автоматика-М» на праве собственности владеет земельным участком с кадастровым номером 77:09:0001026:31 и кадастровой стоимостью на 01.01.2018 в размере 3 000 509,60 руб. В соответствии с Законом г. Москвы от 24.11.2004 № 74 «О земельном налоге» организация уплачивает в течение года ежеквартальные авансовые платежи.