Содержание

- Договор розничной купли-продажи при ЕНВД: подводные камни

- Ограничения при ЕНВД

- Розничный договор

- Агенты и посредники

- Договор купли продажи енвд

- Как составить договор купли-продажи при ЕНВД: образец 2020 года

- Можно ли применять ЕНВД при безналичных расчетах?

- Договор купли-продажи ЕНВД образец 2018 скачать бесплатно типовой бланк пример форма

Договор розничной купли-продажи при ЕНВД: подводные камни

Договор розничной купли продажи при ЕНВД — это соглашение, которое подписывают поставщик и покупатель при заключении сделки. Применение единого налога на вмененный доход накладывает на организации и ИП ряд существенных ограничений. Например, они не имеют права продавать товары оптом и для ведения предпринимательской деятельности. Чтобы избежать налоговых санкций, к составлению договора нужно подойти с особым вниманием.

Ограничения при ЕНВД

Торгующие организации и ИП, применяющие ЕНВД, должны знать, что кроме вида деятельности (из ст. 346.29 НК РФ, у них есть иные ограничения:

- площадь торгового зала одного объекта не может превышать 150 м²;

- средняя численность работников не может быть больше 100 человек;

- нельзя торговать оптом для дальнейшего применения в предпринимательских целях.

Именно последний пункт вызывает больше всего вопросов как налогоплательщиков, так и самих налоговых органов. Что считать применением товара в предпринимательской деятельности, можно ли продавать продукцию через магазин юридическим лицам, продолжая применять единый налог, и как составить розничный договор.

ВАЖНО! С 1 января 2020 года торговля лекарственными препаратами, обувью, одеждой из натурального меха — товарами, подлежащими обязательной маркировке, — для ЕНВД запрещена.

Розничный договор

Основные моменты при ЕНВД 2020 касаются следующего. Если организация или ИП содержит магазин на «вмененке», он вправе продавать товар другим организациям (ИП) по договору розничной купли-продажи независимо от формы расчетов (наличный или безналичный). Но реализовывать продукцию по договору поставки, применяя «вмененку», нельзя. В чем же разница?

Ответ скрывается в Гражданском кодексе. В ст. 492 ГК РФ сказано, что в документе, декларирующем розницу, продавец обязуется передать покупателю продукцию, предназначенную для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью. Тогда как в соглашении о поставке, наоборот, продажа не может быть связана с личными нуждами и покупка применяется только при ведении бизнеса. Кроме того, в ст. 346.27 НК РФ сказано, что розничной признается торговля товарами за наличный расчет, а также с применением платежных карт на основе договоров розничной купли-продажи.

Казалось бы, все просто: назови документ правильно и спокойно работай на «вмененке». Но на практике при налоговых проверках специалисты ФНС часто отменяют вмененное налогообложение по таким операциям. Налоговики усматривают необоснованную налоговую выгоду и уход от налогов, если, например, магазин строительных материалов продает товар по безналичному расчету одной и той же организации на регулярной основе. И хотя даже Минфин России указывает (письмо от 02.03.2012 № 03-11-11/64), что в обязанность продавца не входит контроль за дальнейшим использованием товара покупателем (для личных нужд или бизнеса), налоговики признают такие сделки оптовыми. В этом случае налогоплательщику приходится идти в суд, но такие процессы далеко не всегда заканчиваются в пользу бизнесменов.

Почему так происходит? Ответ ищите в ст. 493 ГК РФ, в которой сказано, что договор розничной купли-продажи в большинстве случаев считается заключенным с момента выдачи продавцом покупателю кассового или товарного чека или иного документа, подтверждающего оплату товара. Иными словами, такое соглашение является разовой сделкой и заключается фактически в момент оплаты товара. Если покупателем является не организация, а простой человек, он не подписывает в магазине никаких документов, чтобы купить продукты или те же стройматериалы для своих нужд. Розничный покупатель по безналичному расчету, в идеале, не должен подписывать такой документ. Тем более, что законодательством предусмотрено, что розничную сделку удостоверяет любой документ, подтверждающий факт передачи денег: квитанция (БСО), кассовый чек или выписка банка. Дополнительно покупатель вправе получить счет и товарную накладную. При ЕНВД НДС не предусмотрен, поэтому для вычета никакие документы не требуются.

Если вы все же решили заключить с покупателем письменное соглашение, то обратите внимание на приведенный ниже образец розничного договора купли продажи при ЕНВД.

Агенты и посредники

Отдельно рассмотрим возможность применения ЕНВД и агентский договор. Агенты, в соответствии со ст. 1005 ГК РФ, бывают разными:

- агент, принимающий на себя обязанность совершать действия за вознаграждение по поручению принципала от его имени;

- агент, проводящий сделки от своего имени, но за счет принципала.

Именно от этого зависят права и обязанности как агента, так и принципала, влияющие на возможность применения ЕНВД. Например, если агентские обязанности состоят в продаже комиссионных товаров, то в силу ГОСТ Р 5130399 — это розница. Но для того чтобы иметь возможность применения ЕНВД комиссионному магазину, необходимо либо лично владеть помещением, либо взять его в аренду от своего имени. Важное значение имеет договор аренды для ЕНВД. Помещение торговое должно находиться в собственности или аренде агента. При этом, у кого арендуют торговую точку, значения не имеет. Комиссионер вправе применять «вмененку», даже если помещение находится в собственности комитента (письмо Минфина России от 22.01.2009 № 03-11-06/3/06).

Скачать образец договора розничной торговли при ЕНВД

Договор купли продажи енвд

Договор купли-продажи при ЕНВД, образец которого представлен на этой странице, необходим для ведения розничной торговли. Применение единого налога на вмененный доход запрещает индивидуальным предпринимателям и компаниям продавать товары оптом и организовывать поставки.

Как составить договор купли-продажи при ЕНВД: образец 2020 года

Согласно статье 492 ГК РФ, ИП или компания на ЕНВД может торговать продукцией, предназначенной для личного использования, никак не связанного с предпринимательской деятельностью. Договор купли-продажи при ЕНВД имеет стандартную структуру:

- реквизиты сторон;

- характеристики предмета;

- стоимость;

- способ оплаты;

- права и обязанности покупателя и продавца;

- обстоятельства для расторжения сделки.

При розничной торговле письменное соглашение необходимо, только если покупателем является юридическое лицо. Если товар покупает гражданин, достаточно выдать ему чек или квитанцию.

Составить и скачать договор розничной купли-продажи при ЕНВД можно всего за пару минут, воспользовавшись нашим конструктором документов.

С этим шаблоном часто используют:

- Форма договора купли продажи

- Договор продажи фотографий

- Договор купли продажи гаража

- Договор купли продажи гаража и земли

- Договор продажи гаража в ГСК

Можно ли применять ЕНВД при безналичных расчетах?

Цитата (Дмитриева):Организация применяет: ЕНВД как розничную продажу товара в магазинах ; УСН(доходы) как платежи через терминалы. Выписали счет-фактуру и тр.накладную без НДС Д/саду(т.к.бюджетная организация-они потребовали — у них без сч-фактуры на списание денег, документы не принимаю),составили договор купли-продажи на товар(игрушки).Когда поступили нам деньги на расчетный счет(а вэто время налоговая проверяла все счета в банке),то выссказалась на семинаре, что любое поступление по безналичному расчету влечет за собой уплату УСН с поступившей суммы.Подскажите пожалуйста. Ведь проданный товар находится вналогооложении ЕНВД.Почему же мы должны платить 6% отэтой сумму,ведь мы платим ЕНВД.

Доброго дня!

На ЕНВД переводится не товар, а вид деятельности — розничная торговля; причем вид оплаты (наличные/безнал) — значения не имеет.

НК РФ содержит определение «розничной торговли» (для целей ЕНВД), ст.346.27:

…

розничная торговля — предпринимательская деятельность, связанная с торговлей товарами (в том числе за наличный расчет, а также с использованием платежных карт) на основе договоров розничной купли-продажи.

Смотрим ГК РФ:

…

Статья 492. Договор розничной купли — продажи

1. По договору розничной купли — продажи продавец, осуществляющий предпринимательскую деятельность по продаже товаров в розницу, обязуется передать покупателю товар, предназначенный для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью.

2. Договор розничной купли — продажи является публичным договором (статья 426).

Продажа д/с будет являться оптовой торговлей и под ЕНВД не подпадает.

Об этом же письмо Минфина:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 6 июня 2012 г. N 03-11-11/179

Департамент налоговой и таможенно-тарифной политики рассмотрел обращение по вопросу о порядке применения системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности в отношении предпринимательской деятельности в сфере розничной торговли и, исходя из информации, содержащейся в обращении, сообщает следующее.

Согласно ст. 8 Федерального закона от 28.12.2009 N 381-ФЗ «Об основах государственного регулирования торговой деятельности в Российской Федерации» хозяйствующие субъекты, осуществляющие торговую деятельность, при организации торговой деятельности и ее осуществлении самостоятельно определяют: вид торговли (оптовая и (или) розничная торговля); форму торговли (в стационарных торговых объектах, вне стационарных торговых объектов, в том числе на ярмарках, выставках, развозная торговля, разносная торговля, дистанционный способ продажи товаров, продажа товаров с использованием автоматов и иные формы торговли); способ торговли (с использованием торговых объектов и (или) без использования торговых объектов) и т.д.

В соответствии со ст. 346.26 Налогового кодекса Российской Федерации (далее — Кодекс) система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности применяется в отношении видов предпринимательской деятельности, установленных п. 2 указанной статьи Кодекса, в том числе в отношении предпринимательской деятельности в сфере розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 кв. м по каждому объекту организации торговли (пп. 6 п. 2 ст. 346.26 Кодекса).

Статьей 346.27 Кодекса установлено, что к розничной торговле относится предпринимательская деятельность, связанная с торговлей товарами (в том числе за наличный расчет, а также с использованием платежных карт) на основе договоров розничной купли-продажи.

При этом отношения между продавцом и покупателем регламентируются нормами Гражданского кодекса Российской Федерации (далее — ГК РФ).

Так, исходя из ст. 492 ГК РФ по договору розничной купли-продажи продавец, осуществляющий предпринимательскую деятельность по продаже товаров в розницу, обязуется передать покупателю товар, предназначенный для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью.

Согласно ст. 493 ГК РФ, если иное не предусмотрено законом или договором, договор розничной купли-продажи считается заключенным с момента выдачи продавцом покупателю кассового или товарного чека или иного документа, подтверждающего оплату товара.

Таким образом, к розничной торговле в целях применения гл. 26.3 Кодекса относится предпринимательская деятельность, связанная с торговлей товарами как за наличный, так и за безналичный расчет по договорам розничной купли-продажи, независимо от того, какой категории покупателей (физическим или юридическим лицам) реализуются эти товары. При этом определяющим признаком договора розничной купли-продажи в целях применения единого налога на вмененный доход является то, для каких целей налогоплательщик реализует товары организациям и физическим лицам: для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью, или для использования этих товаров в целях ведения предпринимательской деятельности.

Одновременно обращаем внимание, что к розничной торговле не относится реализация в соответствии с договорами поставки.

Исходя из ст. 506 ГК РФ по договору поставки поставщик-продавец, осуществляющий предпринимательскую деятельность, обязуется передать в обусловленный срок или сроки производимые или закупаемые им товары покупателю для использования в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием.

Поэтому предпринимательская деятельность в сфере реализации товаров, осуществляемая на основании договоров поставки либо на основании иных договоров гражданско-правового характера, содержащих признаки договора поставки, независимо от формы расчетов с покупателями (наличной или безналичной) не подлежит переводу на систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и должна облагаться налогами в рамках иных режимов налогообложения.

Пунктом 1 ст. 9 Федерального закона от 21.07.2005 N 94-ФЗ «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд» (далее — Федеральный закон N 94-ФЗ) установлено, что под государственным или муниципальным контрактом понимается договор, заключенный заказчиком от имени Российской Федерации, субъекта Российской Федерации или муниципального образования в целях обеспечения государственных или муниципальных нужд. Под гражданско-правовым договором бюджетного учреждения на поставку товаров, выполнение работ, оказание услуг понимается договор, заключаемый от имени бюджетного учреждения.

В соответствии с п. 2 ст. 525 ГК РФ к отношениям по поставке товаров для государственных или муниципальных нужд применяются правила о договоре поставки (ст. ст. 506 — 522 ГК РФ), если иное не предусмотрено правилами ГК РФ.

Следует также иметь в виду, что в отличие от договора розничной купли-продажи, который является публичным договором, договор поставки по муниципальному контракту, а также по гражданско-правовому договору бюджетного учреждения не носит признаков публичности, указанных в ст. 426 ГК РФ, и согласно Федеральному закону N 94-ФЗ заключается в соответствии с результатами проведения конкурсов, аукционов, запросов котировок на поставку товаров, выполнение работ, оказание услуг конкретным потребителям.

Учитывая изложенное, деятельность по реализации товаров, в том числе бюджетным и некоммерческим организациям на основе договоров поставки, а также по государственным (муниципальным) контрактам, содержащим признаки договора поставки, относится к предпринимательской деятельности в сфере оптовой торговли, результаты от занятия которой подлежат налогообложению в общеустановленном порядке либо в соответствии с упрощенной системой налогообложения.

Данная позиция подтверждается также Постановлением Президиума Высшего Арбитражного Суда Российской Федерации от 04.10.2011 N 5566/11.

…

Заместитель директора

Департамента налоговой

и таможенно-тарифной политики

С.В.РАЗГУЛИН

Если бы в Вашей ситуации был заключен муниципальный контракт, то доходы от этого контракта облагались бы в рамках ЕНВД.

Если обратимся еще раз к понятию розничной торговли, приведенному в ст. 346.27 Налогового кодекса РФ, то увидим, что это предпринимательская деятельность, связанная с торговлей товарами (в том числе за наличный расчет, а также с использованием платежных карт) на основе договоров розничной купли-продажи.

Таким образом, одним из важнейших, если не сказать обязательных, условий для применения ЕНВД в розничной торговле является заключение с покупателями договора розничной купли-продажи.

А это, в свою очередь, означает, что если вы реализуете товары по договорам поставки, то применять ЕНВД по данному виду деятельности вы не вправе.

По договору поставки в соответствии со ст. 506 Гражданского кодекса РФ поставщик-продавец, осуществляющий предпринимательскую деятельность, обязуется передать в обусловленный срок или сроки производимые или закупаемые им товары покупателю для использования в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием.

В соответствии с п. 1 ст. 492 Гражданского кодекса РФ по договору розничной купли-продажи продавец, реализующий товары в розницу, обязуется передать покупателю товар, предназначенный для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью. При этом в соответствии с п. 2 ст. 492 ГК РФ договор розничной купли-продажи является публичным договором, каковым признается договор, заключенный коммерческой организацией и устанавливающий ее обязанности по продаже товаров, выполнению работ или оказанию услуг, которые такая организация по характеру своей деятельности должна осуществлять в отношении каждого, кто к ней обратится (розничная торговля, перевозка транспортом общего пользования, услуги связи, энергоснабжение, медицинское, гостиничное обслуживание и т.п.). И коммерческая организация не вправе оказывать предпочтение одному лицу перед другим в отношении заключения публичного договора, кроме случаев, предусмотренных законом и иными правовыми актами, в соответствии с нормами ст. 426 Гражданского кодекса РФ.

По общему правилу и требования к форме договора розничной купли-продажи установлены ст. 493 Гражданского кодекса РФ. Договор розничной купли-продажи будет считаться заключенным в надлежащей форме с момента выдачи продавцом покупателю кассового или товарного чека либо иного документа, подтверждающего оплату товара.

Таким образом, в случае продажи товаров выдается покупателю кассовый и (или) товарный чек и (или) иной документ, подтверждающий оплату товара, но при этом не заключается письменный договор, такая реализация однозначно будет являться розничной.

В случае же осуществления продажи товаров с оформлением и передачей покупателю накладной и счета-фактуры с выделением суммы НДС, а также если ведутся журналы учета полученных и выставленных счетов-фактур, книги покупок и книги продаж, подобная деятельность не может быть признана розничной торговлей. А следовательно, она не подпадает под действие ЕНВД.

Хотя следует отметить, что согласно выводам Минфина России выставление товарных накладных и счетов-фактур само по себе не свидетельствует об оптовом характере реализации товара, что подтверждается судебной практикой (например, Постановления ФАС Восточно-Сибирского округа от 10 ноября 2009 г. N А33-2713/2009, от 25 июня 2009 г. N А19-12740/08 (оставлено в силе Определением ВАС РФ от 2 ноября 2009 г. N ВАС-13465/09), Постановление ФАС Поволжского округа от 9 июля 2009 г. N А72-7445/2008 и т.д.).

В то же время на основании п. 3 ст. 169 Налогового кодекса РФ составлять счета-фактуры обязаны плательщики налога на добавленную стоимость.

В соответствии с п. 5 ст. 173 Налогового кодекса РФ в случае выставления лицами, не являющимися плательщиками налога на добавленную стоимость, в том числе плательщиками единого налога на вмененный доход, покупателю товаров (работ, услуг) счета-фактуры с выделением суммы налога на добавленную стоимость вся сумма налога, указанная в этом счете-фактуре, подлежит уплате в бюджет (см., например, Письма Минфина России от 9 июля 2012 г. N 03-11-11/205, от 7 марта 2012 г. N 03-11-11/78, от 2 марта 2012 г. N 03-11-11/65).

То есть для определения сделки в качестве состоявшейся на основании договора розничной купли-продажи недостаточно исходить только из факта отсутствия договора поставки. Важно также учитывать и применяемый при подобной реализации порядок составления и оформления первичных документов.

Напомним еще раз, что по договору розничной купли-продажи реализуется товар, который предназначен исключительно для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью (ст. 492 ГК РФ).

Исходя из этого логично будет сделать предположение, что договор розничной купли-продажи заключается только с гражданином, который приобретает товар для себя. Ведь большинство организаций, а также индивидуальные предприниматели осуществляют предпринимательскую деятельность, а значит, приобретение товаров прямо или косвенно связано с ней.

На самом деле нередки случаи, когда юридические лица и индивидуальные предприниматели приобретают товары по договорам поставки в соответствии со ст. 506 Гражданского кодекса РФ. Но не стоит забывать при этом, что согласно разъяснениям Пленума ВАС РФ розницей может являться также и продажа товаров юридическим лицам и индивидуальным предпринимателям в случаях, когда эти товары они приобретают у продавца, который ведет предпринимательскую деятельность по продаже товаров в розницу. Речь здесь идет, правда, лишь о товарах, которые предназначены для обеспечения деятельности покупателя в качестве организации или гражданина-предпринимателя. К таким товарам относятся офисная мебель, транспортные средства, оргтехника, материалы для ремонтных работ и т.п. (п. 5 Постановления Пленума ВАС РФ от 22 октября 1997 г. N 18): “Квалифицируя правоотношения участников спора, судам необходимо исходить из признаков договора поставки, предусмотренных статьей 506 Кодекса, независимо от наименования договора, названия его сторон либо обозначения способа передачи товара в тексте документа.

При этом под целями, не связанными с личным использованием, следует понимать в том числе приобретение покупателем товаров для обеспечения его деятельности в качестве организации или гражданина-предпринимателя (оргтехники, офисной мебели, транспортных средств, материалов для ремонтных работ и т.п.).

Однако в случае, если указанные товары приобретаются у продавца, осуществляющего предпринимательскую деятельность по продаже товаров в розницу, отношения сторон регулируются нормами о розничной купле-продаже (параграф 2 главы 30 Кодекса)”.

То есть можно сделать вывод, что категория покупателя не имеет принципиального значения. А это значит, что в розницу можно продавать товары как физическим, так и юридическим лицам. Такая точка зрения нашла отражение в Письмах Минфина России от 1 апреля 2008 г. N 03-11-04/3/162, от 6 марта 2008 г. N 03-11-05/52 и Письме ФНС России от 20 ноября 2007 г. N 02-7-12/440@.

Принципиальное различие между реализацией товара по договору розничной купли-продажи и договору поставки состоит в конечной цели использования приобретаемого покупателем товара. То есть для личного употребления приобретено изделие или для предпринимательской деятельности. Такая точка зрения находит поддержку и в судах, например в Постановлении ФАС Северо-Западного округа от 21 декабря 2007 г. N А66-1015/2007 или Постановлении ФАС Поволжского округа от 30 января 2007 г. N А12-13219/06-С51.

Вместе с тем проконтролировать цели, для которых покупатель использует приобретенный товар, в реальности чаще всего не представляется возможным. Однако продавец, торгующий в розницу, все же должен учитывать цель приобретения товара покупателем. (Такое мнение нашло отражение в Письмах Минфина России от 30 июля 2008 г. N 03-11-05/185, от 28 января 2008 г. N 03-11-04/3/29, от 26 ноября 2007 г. N 03-11-04/3/462 и так далее.) Однако при этом не отрицается Минфином России и то, что положения Налогового кодекса РФ не вменяют в обязанность продавцу контроль последующего использования товаров покупателями. Подтверждение тому – Письмо Минфина России от 3 ноября 2006 г. N 03-11-05/244.

Кроме того, Минфин России неоднократно указывал на тот факт, что реализация товаров, назначение которых – использование исключительно в целях ведения предпринимательской деятельности, то есть по прямому назначению, либо для последующей их реализации, не будет являться розничной торговлей и не может рассматриваться как осуществляемая в рамках розничной торговли.

К указанным выше товарам могут относиться:

1) торговое оборудование, в том числе торговые стеллажи, торговые витрины, торговая мебель, холодильное оборудование;

2) контрольно-кассовая техника, в том числе запчасти и расходные материалы к ней, весы, детекторы банкнот и т.п.;

3) стоматологические материалы;

4) офисное оборудование.

Здесь важно отметить, что бремя доказательства того факта, что покупатель приобрел товар у продавца именно для осуществления предпринимательской деятельности, должно лежать на налоговом органе. А это означает, что в тех случаях, когда сотрудники налоговой службы не представляют соответствующих доказательств, суды будут принимать (да и принимают) решения в пользу налогоплательщика. Из последних решений судов можно привести Постановления ФАС Северо-Западного округа от 21 декабря 2007 г. N А66-1015/2007, ФАС Поволжского округа от 30 января 2007 г. N А12-13219/06-С51, от 26 января 2007 г. N А49-2962/06-162А/22, ФАС Восточно-Сибирского округа от 28 марта 2007 г. N А19-20380/06-40-Ф02-1530/07 и так далее.

То есть это означает, что доказывать в суде факт того, что покупатель приобрел товар для целей, не связанных с предпринимательской деятельностью, нет необходимости, это обязанность налоговых органов. Вместе с тем, если налоговики смогут доказать, что приобретенный у вас товар используется покупателем в предпринимательской деятельности, вероятнее всего решение суда будет не в вашу пользу.

А посему при решении вопроса о том, является ли осуществляемая вами торговля розничной, необходимо учитывать назначение реализуемого товара, а также статус покупателя, данный товар приобретающего.

Теперь давайте обратимся к формам расчета за реализуемый товар в розничной торговле.

В соответствии со ст. 492 Гражданского кодекса РФ по договору розничной купли-продажи продавец, осуществляющий предпринимательскую деятельность по продаже товаров в розницу, обязуется передать покупателю товар, предназначенный для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью.

Помимо этого, договор розничной купли-продажи является публичным договором.

Для целей ЕНВД и в соответствии со ст. 346.27 Налогового кодекса РФ розничная торговля – предпринимательская деятельность, связанная с торговлей товарами (в том числе за наличный расчет, а также с использованием платежных карт) на основе договоров розничной купли-продажи. К данному виду предпринимательской деятельности не относится реализация подакцизных товаров, указанных в пп. 6 – 10 п. 1 ст. 181 Налогового кодекса РФ, продуктов питания и напитков, в том числе алкогольных, как в упаковке и расфасовке изготовителя, так и без такой упаковки и расфасовки, в барах, ресторанах, кафе и других объектах организации общественного питания, газа в баллонах, грузовых и специальных автомобилей, прицепов, полуприцепов, прицепов-роспусков, автобусов любых типов, товаров по образцам и каталогам вне стационарной торговой сети (в том числе в виде почтовых отправлений (посылочная торговля), а также через телемагазины и компьютерные сети), передача лекарственных препаратов по льготным (бесплатным) рецептам, а также продукции собственного производства (изготовления).

Таким образом, из определения договора розничной купли-продажи, а также из определения розничной торговли, применяемого для целей ЕНВД, следует, что расчеты при розничной торговле можно производить в любой форме. Это означает, что допускаются наличная, безналичная и смешанная формы расчетов. В свою очередь, это означает, что форма расчетов за товар не будет являться квалифицирующим признаком для определения вида торговли (розничная или оптовая). Это подтверждается и Письмами Минфина России от 1 апреля 2008 г. N 03-11-04/3/162, от 6 марта 2008 г. N 03-11-05/52 и так далее. Помимо этого, суды также нередко соглашаются с подобной позицией. Подтверждение тому – Определение ВАС РФ от 24 августа 2007 г. N 10217/07, Постановления ФАС Поволжского округа от 23 мая 2008 г. N А12-10806/07-С36, ФАС Уральского округа от 17 июня 2008 г. N Ф09-4247/08-С3.

Точно так же деятельность по розничной продаже товаров в кредит (в рассрочку) подлежит переводу на систему налогообложения в виде ЕНВД.

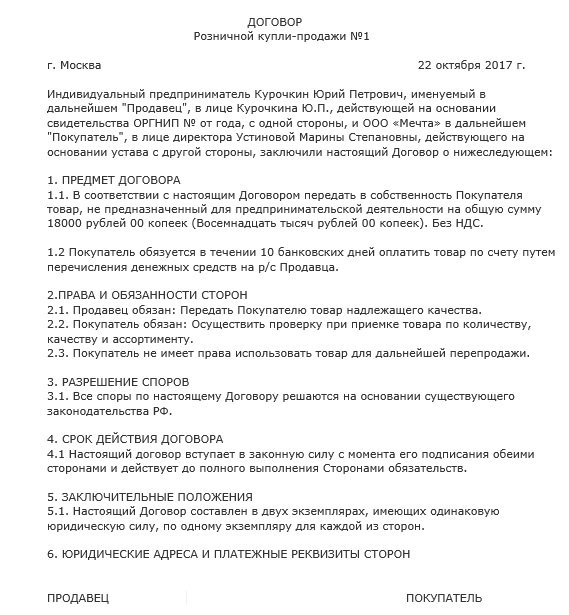

Договор купли-продажи ЕНВД образец 2018 скачать бесплатно типовой бланк пример форма

Пример договора розничной купли-продажи при ЕНВД.

Розничной купли-продажи №__

г. Москва ___ __________________ 20__ г.

…………………, именуемый в дальнейшем «Продавец», в лице ………………, действующей на основании свидетельства ОРГНИП № от года, с одной стороны, и ………….. в дальнейшем «Покупатель», в лице директора ……., действующего на основании устава с другой стороны, заключили настоящий Договор о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. В соответствии с настоящим Договором передать в собственность товар, предназначенный для коммерческой организации, не связанного с предпринимательской деятельностью на общую сумму 28000 рублей 00 копеек (Двадцать восемь тысяч рублей 00 копеек). Без НДС.

1.2 Покупатель обязуется в течении 10 банковских дней оплатить товар по счету путем перечисления денежных средств на р/с Продавца.

2.ПРАВА И ОБЯЗАННОСТИ СТОРОН

2.1. Продавец обязан: Передать Покупателю товар надлежащего качества.

2.2. Покупатель обязан: Осуществить проверку при приемке товара по количеству, качеству и ассортименту.

2.3. Покупатель не имеет права использовать товар для дальнейшей перепродажи.

3. РАЗРЕШЕНИЕ СПОРОВ

3.1. Все споры по настоящему Договору решаются на основании существующего законодательства РФ.

4. СРОК ДЕЙСТВИЯ ДОГОВОРА

4.1 Настоящий договор вступает в законную силу с момента его подписания обеими сторонами и действует до полного выполнения Сторонами обязательств.

5. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

5.1. Настоящий Договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из сторон.

6. ЮРИДИЧЕСКИЕ АДРЕСА И ПЛАТЕЖНЫЕ РЕКВИЗИТЫ СТОРОН