ЭКОНОМИЧЕСКИЕ НАУКИ

ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ ГОСУДАРСТВЕННОЙ ПОЛИТИКИ РОССИИ В СФЕРЕ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ Василенко О.А.

Василенко Ольга Андриановна — кандидат экономических наук, доцент ВАК по научной специальности: финансы, денежное обращение и кредит, г. Москва

Аннотация: в данной статье автор дает понятие экономической безопасности, рассматривает цели и задачи государственной политики России в сфере обеспечения экономической безопасности. В статье также исследуются предпосылки создания «Стратегии экономической безопасности РФ на период до 2030 года», определяются этапы и механизмы реализации Стратегии. Ожидается, что реализация принятой Стратегии будет способствовать устойчивому росту реального сектора экономики, социально-экономическому развитию страны, обеспечению безопасности экономической деятельности, повышению уровня и улучшению качества жизни населения России.

Ключевые слова: экономическая безопасность, стратегия экономической безопасности, государственная политика в сфере экономической безопасности.

Вначале дадим краткое понятие экономической безопасности и государственной стратегии экономической безопасности.

По мнению Бурмистровой А.А., «Экономическая безопасность — это положение экономики, при котором поддерживается надежный экономический рост, удовлетворяются нужды населения, и существует результативное руководство. Обеспечение экономической безопасности государства должно иметь характер государственной политики и предполагать совокупность, концепцию граней общественно-политического, экономического, административно-режимного, пропагандистского нрава».

Принято различать следующие уровни экономической безопасности: международную; национальную; региональную (внутри страны); экономическую безопасность организации; экономическую безопасность личности.

Международная экономическая безопасность — комплекс международных условий сосуществования договоренностей и институциональных структур, при котором каждому государству обеспечивается возможность свободно избирать и осуществлять свою стратегию социального и экономического развития, не подвергаясь внешнему и политическому давлению и рассчитывая на невмешательство, понимание и взаимовыгодное сотрудничество со стороны других государств.

Национальная экономическая безопасность — это состояние экономики и институтов власти, при котором обеспечивается гарантированная защита национальных интересов, гармоничное, социально-направленное развитие страны, достаточный экономический и оборонный потенциал.

Экономическая безопасность региона — это совокупность условий и факторов, характеризующих текущее состояние экономики, стабильность, устойчивость ее развития.

Экономическая безопасность региона рассматривается как система мер по защите экономического пространства региона от внешних и внутренних угроз эффективному функционированию составляющих региональной экономики, таких как:

— институциональная инфраструктура (административно-территориальное управление и финансово-кредитные учреждения);

— сфера производства (предприятия);

— средства транспорта и связи;

— наука и научные учреждения;

— система жизнеобеспечения;

— социальная сфера.

Экономическая безопасность организации (предприятия, фирмы) — это состояние правовых, производственных и организационных отношений, материальных и интеллектуальных ресурсов, обеспечивающее стабильность функционирования, финансовый и коммерческий успех, прогрессивное научно -техническое и социальное развитие.

По мнению Гончаренко Л.П., «Экономическая безопасность предприятия — это состояние его защищенности от негативного влияния внешних и внутренних угроз, дестабилизирующих факторов, при котором обеспечивается устойчивая реализация основных коммерческих интересов и целей уставной деятельности. Выделяют следующие функциональные составляющие экономической безопасности предприятия: — финансовую; — интеллектуальную и кадровую; — технико-технологическую; — политико-правовую; — экологическую; — информационную; -силовую» .

Экономическая безопасность предприятий должна обеспечиваться во взаимосвязи с экономическими интересами собственников и государства и опираться на существующую правовую базу .

Экономическая безопасность личности характеризуется состоянием, в котором гарантируются условия защиты жизненных интересов, обеспечивается система социального развития и социальной защиты личности.

Состояние экономической безопасности оценивается объективной системой параметров, критериев и индикаторов, определяющих пороговые значения функционирования экономической системы. За пределами этих значений система теряет способность к динамичному саморазвитию.

Причем важны не столько сами показатели, сколько их пороговые значения. Общепризнано, что пороговые значения — это предельные значения, нарушение которых препятствует нормальному развитию элементов воспроизводства, приводит к формированию негативных, деструктивных тенденций в экономической безопасности.

Оценка уровня безопасности на национальном уровне осуществляется на основе показателей, пороговые значения которых рассматриваются как критерии принятия управленческих решений. В качестве приемлемого уровня используются показатели, аналогичные среднемировым.

Для того чтобы оценить уровень безопасности в регионе, мы не можем ограничиваться лишь средними показателями, которые используются на национальном уровне. В связи с высокой дифференциацией регионов в России по уровню социально-экономического развития, использование среднестатистических данных может оказаться недостаточным или ошибочным. Одним из возможных путей решения данной проблемы является достижение стабильной положительной динамики показателей безопасности, которая должна дополнять сравнительную оценку со среднероссийским уровнем.

На муниципальном уровне можно использовать подход, аналогичный рекомендуемому для региона, а в качестве параметров сравнения использовать фактические показатели экономической безопасности аналогичных городов. Показатели, характеризующие экономическую безопасность предприятия, не должны быть ниже показателей конкурентов.

Параметры уровня экономической защищенности личности могут быть определены через отношение личного (семейного) дохода к преобладающему уровню

жизни соответствующей социальной группы населения по конкретному месту жительства человека.

В данной статье речь идет о национальной экономической безопасности или экономической безопасности страны.

В целом, экономическая безопасность, большинством авторов, рассматривается, как важнейшая качественная характеристика экономической системы, определяющая ее способность поддерживать нормальные условия жизнедеятельности населения, устойчивое обеспечение ресурсами народного хозяйства, а также последовательную реализацию национально-государственных интересов.

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

Моя позиция больше склоняется к тому, что экономическая безопасность страны -это защита экономических отношений, определяющих прогрессивное развитие экономического потенциала и повышения благосостояния всех членов общества, его отдельных социальных групп и формирующих основы обороноспособности страны от опасностей и угроз. Понятие «экономическая безопасность» имеет сложную многоуровневую структуру, все элементы которой взаимосвязаны. Структура экономической безопасности включает следующие компоненты: политико-правовой, финансовый, интеллектуальный, человеческий, технологический, экологический, информационный и силовой.

Государственная стратегия экономической безопасности включает в себя:

1) характеристику внешних и внутренних угроз экономической безопасности РФ, как совокупности факторов, создающих опасность для жизненно важных экономических интересов личности, общества и государства;

2) определение критериев и параметров, характеризующих национальные интересы в области экономики и отвечающих требованиям экономической безопасности РФ;

3) формирование экономической политики, институциональных преобразований и необходимых механизмов, устраняющих воздействие факторов, подрывающих устойчивость национальной экономики.

По мнению Бурмистровой А.А., «Государственная стратегия экономической безопасности Российской Федерации должна устанавливать (или предполагать) систему стратегических приоритетов, целей и мер в области внутренней и внешней политики, направленных на обеспечение экономической безопасности».

Несомненно, что реализация Государственной стратегии экономической безопасности должна осуществляться через систему конкретных мероприятий, составленных на основе качественных индикаторов и количественных показателей -макроэкономических, демографических, внешнеэкономических, экологических, технологических и др.

Президент России Владимир Путин своим Указом от 13 мая 2017 г. № 208, утвердил «Стратегию экономической безопасности РФ на период до 2030 года» .

Предыдущая государственная Стратегия экономической безопасности России была принята в 1996 году. Решение о разработке нового документа было принято на заседании Совета безопасности РФ в июле 2015 года. .

Предпосылками создания новой Стратегии явились угрозы экономической безопасности страны, которые нашли отражение в документе, в частности, такие как:

S стремление развитых государств использовать свои преимущества, в том числе информационные технологии, в качестве инструмента глобальной конкуренции;

S рост частной и суверенной задолженности, разрыв между стоимостной оценкой реальных активов и производственных ценных бумаг;

S ограничения доступа к международным финансовым ресурсам и современным технологиям;

S колебания на мировых товарных и финансовых рынках;

■ изменения структуры мирового спроса на энергоресурсы и развитие «зеленых» технологий;

■ создание межгосударственных экономических объединений без участия РФ;

■ уязвимость финансово-банковской системы;

■ исчерпание экспортно-сырьевой модели экономического развития;

■ отсутствие российских несырьевых компаний среди глобальных лидеров мировой экономики;

■ недостаточный объем инвестиций в реальный сектор экономики;

■ отставание в сфере передовых технологий;

■ исчерпание действующих месторождений;

■ низкая конкурентоспособность российского несырьевого экспорта;

■ недостаточное развитие транспортной и энергетической инфраструктуры;

■ несбалансированность национальной бюджетной системы;

■ сохранение значительной доли теневой экономики;

■ недостаточно эффективное госуправление;

■ высокий уровень криминализации и коррупция в экономической сфере;

■ недостаточный размер трудовых ресурсов и т.д.

В документе определяются основные цели и задачи государственной политики в сфере экономической безопасности страны.

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

Основными целями государственной политики РФ в сфере экономической безопасности страны являются:

■ укрепление экономического суверенитета;

■ повышение устойчивости экономики к воздействию внешних и внутренних вызовов;

■ обеспечение экономического роста;

■ поддержание научно-технического потенциала развития экономики;

■ поддержка оборонно-промышленного комплекса;

■ повышение уровня качества жизни населения.

Основными задачами государственной политики России в сфере обеспечения экономической безопасности являются следующие:

■ развитие системы госуправления, прогнозирования и стратегического планирования;

■ обеспечение устойчивого роста реального сектора экономики;

■ разработка и внедрение современных технологий, стимулирование инновационного развития;

■ развитие национальной финансовой системы;

■ укрепление единства экономического пространства РФ;

■ повышение эффективности внешнеэкономического сотрудничества;

■ обеспечение безопасности экономической деятельности;

■ развитие человеческого потенциала.

Вышеназванный документ четко определяет основные этапы и механизмы реализации стратегии экономической безопасности.

Стратегия будет реализовываться в два этапа:

■ первый этап (с 2017 года до 2019 года), в течение которого планируется осуществить разработку и реализацию мер организационного, нормативно-правового и методического характера по обеспечению экономической безопасности, а также совершенствовать механизмы мониторинга выполнения;

■ второй этап (с 2019 года до 2030 года), в течение которого планируется реализовать меры по нейтрализации вызовов и угроз экономической безопасности.

Итогом реализации Стратегии экономической безопасности РФ должны стать обеспечение экономического суверенитета РФ, повышение устойчивости национальной экономики к внешним и внутренним вызовам и угрозам, укрепление

общественно-политической стабильности страны, что, в свою очередь, будет способствовать социально-экономическому развитию страны, устойчивому росту реального сектора экономики, обеспечению безопасности экономической деятельности, повышению уровня и улучшению качества жизни населения.

Список литературы

5. Одинцов А.А. Экономическая и информационная безопасность предпринимательства: учеб. пособие. // М.: Academia, 2008. С. 86.

6. Гончаренко Л.П. Экономическая безопасность: учебник // под общ. ред. Л.П. Гончаренко, Ф.В. Акулина. М.: Юрайт, 2015. С. 14.

Введение

В современных условиях функционирования региональных экономических систем снижения повышается значение управления промышленной сферой для обеспечения безопасности территорий. Эффективным решением указанной проблемы может стать трансформация промышленной политики в регионах.

Воздействие большого числа угроз экономической безопасности обуславливает значение промышленной политики как фактора и инструмента дальнейшего развития территорий. Особенности социально-экономического положения стран определяют актуальность деятельности власти в сфере обеспечения экономической безопасности ее регионов . В настоящее время важная роль отводится способностям отдельного региона влиять на безопасность государства в целом, оставаясь при этом развивающейся и стабильной территорией, результативно противостоящей экономическим угрозам или предотвращающей их появление.

В ситуации создания единого глобального экономического пространства трансформируется роль территориальных хозяйственных систем. Они играют роль субъектов мировых экономических отношений. Важнейшей составляющей экономического развития регионов выступает промышленная деятельность. «За счет промышленности прирастает основная часть налоговых поступлений в бюджеты всех уровней, обеспечивается занятость, увеличиваются доходы трудоспособного населения, изменяется уровень и качество жизни населения, улучшается социальный климат территории» .

За счет мер промышленной политики возможно достижение значительного укрепления экономической безопасности, ускорение экономического развития, повышение качества продукции, конкурентоспособности производимых товаров и услуг, при этом региональные органы управления получат возможность действенного контроля за эффективностью использования природных, трудовых, материальных, финансовых ресурсов .

Регулирование государством промышленного развития территорий должно иметь форму комплекса последовательных действий по закреплению положительных структурных изменений.

Цель работы состоит в выявлении значения промышленной политики для обеспечения экономической безопасности региона, в том числе:

— формирование перечня угроз экономической безопасности, возникающих при отсутствии эффективного регулирования промышленного сектора территории;

— разработка комплекса показателей, характеризующих влияние промышленной политики на экономическую безопасность региона;

— выявление приоритетов промышленного развития в регионах и оптимального сценарий развития промышленности для обеспечения экономической безопасности;

— рассмотрение принципов и направлений формирования промышленной политики региона, а также механизма ее реализации.

Материалы и методы исследования

Материалами исследования послужили научные работы экономистов в области промышленной политики и экономической безопасности региона, положения о необходимости государственного регулирования экономики с целью обеспечения экономического развития и безопасности, практические меры, приоритеты и принципы проведения промышленной политики на территории России.

Достижение поставленной цели основывалось на принципах диалектической объективности, использовались позитивный и нормативный подходы, методы индукции и дедукции. Применен системный подход к разработке комплекса угроз экономической безопасности при отсутствии эффективных инструментов промышленной политики, а также экспертный метод и логический анализ при формировании системы показателей, характеризующих влияние развития промышленного сектора на экономическую безопасность региона.

Результаты исследования и их обсуждение

«Промышленная политика региона – это комплекс мер, воздействующих на распределение факторов производства общества в целях структурного совершенствования региональной экономической системы, поддержания конкурентоспособности отдельных отраслей и предприятий, а также экономики в целом на мировых рынках, корректировки негативных последствий действия механизма рынка» .

Промышленная политика региона – это согласованная система решений и мер, принимаемых на уровне территории в законодательной, административной и финансово-экономической сферах, которая позволяет управлять развитием промышленности в регионе согласно поставленным целям такого развития .

Промышленная политика в регионе должна способствовать формированию новых производственных структур, ускорению темпов научно-технического и управленческого прогрессов, повышению приспособляемости к объективным требованиям глобализации мировой экономики, что позволит существенно улучшить экономическую безопасность территории .

Системообразующая цель промышленной политики заключается в повышении технического уровня производств, конкурентоспособности продукции, создании инновационных товаров и услуг, наукоемких технологий, импортозамещении.

Низкий научно-технический и технологический уровень развития промышленности в регионах значительно повышает риск возникновения явлений и процессов, оказывающих негативное воздействие на экономику территорий. Следовательно, обеспечение экономической безопасности регионов выступает в качестве основополагающего принципа формирования и реализации региональной политики, в том числе промышленной.

Неэффективная промышленная политика и дестабилизация регионального промышленного сектора приводит к возникновению следующих угроз экономической безопасности:

— спад объемов производства и потеря внутреннего рынка. Регулярная недозагрузка региональных производственных мощностей, остановка производственных линий приводит к разрушению технологического потенциала;

— разрушение производственно-технического потенциала и деиндустриализация региональной экономики. Сокращение научных исследований и опытно-конструкторских работ, распад научных школ и коллективов, снижение спроса на высокотехнологичные виды продукции, потеря высококвалифицированных специалистов приводит к развитию сырьевых и сокращению конечных отраслей;

— безвозвратное ухудшение состояния региональной природной среды. Непродуманная промышленная политика, увеличение техногенной нагрузки и нарушение равновесия природного комплекса может привести к росту заболеваемости, вынужденной миграции населения, ухудшению ресурсного потенциала;

— нарушение финансового обеспечения территории. Уменьшение дотаций в региональные и местные бюджеты и приводит к общей нестабильности региональной экономики;

— потеря внешнего рынка. Ориентация региональной экономики на экспорт сырья вместо наукоемкой и высокотехнологичной продукции снижает объемы валютных поступлений и возможность обновления парка машин и оборудования, формирует отрицательное сальдо внешнеторгового баланса .

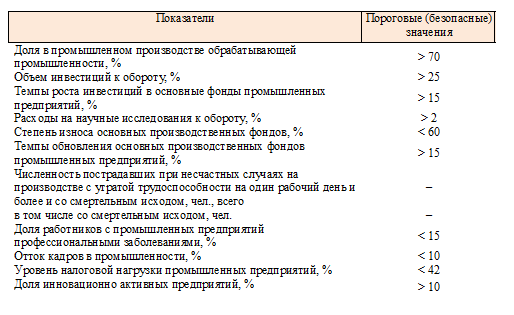

Для выявления влияния промышленной политики на уровень экономической безопасности региона нами разработан и предлагается к применению в качестве инструмента для оценки комплекс показателей (табл. 1). Показатели и их количественные параметры сформированы экспертным методом и логическим анализом фактически достигнутых результатов социально-экономического развития регионов, в которых обеспечивается безопасное экономическое состояние.

Таблица 1

Показатели влияния промышленной политики на экономическую безопасность региона

Table 1

Indicators of the influence of industrial policy on the economic security of the region

Если в регионе значения представленных показателей удовлетворяют рекомендуемым (безопасным) значениям, то проводимая промышленная политика обеспечивает экономическую безопасность территории.

Разработка и реализация промышленной политики является важным элементом современного этапа реформирования региональных экономических систем и обеспечения их экономической безопасности . Посредством данного инструмента органы власти имеют возможность управлять всей рыночной средой, в том числе отдельными отраслями и предприятиями промышленного сектора.

Комплекс принципов разработки промышленной политики подразумевает отражение определенной территориальной специфики и своеобразия.

К основополагающим принципам, которые необходимо учитывать при разработке региональной промышленной политики относятся:

– объективная обусловленность технологической модернизации с тенденциями развития отечественной и мировой экономики;

– формирование и выполнение критериев отбора промышленных объектов для государственной поддержки и регулирования;

– многообразие интеграционных взаимодействий предприятий промышленной сферы;

– одновременный учет специфики отраслевой и технологической структуры территории, особенностей развития промышленности в регионе и системы связей регионального хозяйства с другими регионами страны и иностранными государствами;

– уровень социальной ориентированности разрабатываемых технологических изменений;

– целостность комплекса государственного регулирования и его подчиненность целям и задачам региональной промышленной политики .

В процессе разработки и реализации региональной промышленной политики в качестве приоритетов выделяют:

– всесторонний маркетинговый анализ продукции предприятий промышленного сектора;

– внедрение конкурентоспособных технических решений, сформулированных на основе научно-исследовательских, проектно-технологических и конструкторских работ;

– приобретение импортной передовой техники и оборудования для оснащения промышленных предприятий.

Промышленную политику в регионе реализовывают посредством механизма, основанного на комплексе правовых, экономических и организационных мер . Эффективная промышленная политика содействует повышению конкурентоспособности территориальной промышленной системы, обеспечивает ее функционирование и решение социальных проблем в регионе.

В качестве приоритетов промышленного развития в регионах в контексте обеспечения экономической безопасности можно выделить:

— увеличение объемов производства предприятий высокой бюджетной эффективностью и быстрым оборотом капитала;

— поддержка высоких технологий, предприятий наукоемких отраслей и отраслей с высокой степенью обработки;

— поддержка развития машиностроительной отрасли и повышение ее конкурентоспособности как основы технической реконструкции экономики;

— поддержка отраслей, отстающих по техническому уровню, но функционирование которых необходимо для предприятий других секторов экономики, регионального и внутреннего рынка.

На уровне региона основными задачами развития промышленности в контексте обеспечения экономической безопасности являются :

– реструктуризация организаций промышленного сектора;

– внедрение мер по расширению рынков сбыта продукции промышленных предприятий;

– обеспечение конкурентоспособности промышленной продукции и усиление развития конкурентной среды;

– обеспечение условий жизнедеятельности системы государственного регулирования промышленных предприятий, государственное участие в создании новых производств;

– содействие сотрудничеству в экономической и технологической сферах предприятий разных отраслей;

– создание организаций, функционирующих на принципах самофинансирования, саморегуляции и саморазвития;

– увеличение инвестиционных ресурсов в предприятия промышленного сектора;

– накопление и развитие производственного, научного и инновационного потенциалов промышленных предприятий;

– поддержка отечественных предприятий-экспортеров со стороны государства за счет кредитования, субсидирования, предоставления льготных условий.

Главная цель региональной промышленной политики может быть решена посредством реализации сценария развития территориального промышленного комплекса, а именно отдельных отраслей, продукция и услуги которых имеют наибольший спрос. Данный сценарий основывается на увеличении доли добавленной стоимости (углублении степени переработки).

Отдача от эффективной региональной промышленной политики будет получена в виде положительных результатов всех ее субъектов, как государственной власти региона, так и предприятий промышленной сферы, кредитных и научных организаций.

Заключение. Экономическая безопасность региона должна обеспечиваться в первую очередь эффективным функционированием самой экономики, то есть, наряду с защитными мерами, осуществляемыми государством, она должна защищать сама себя на основе высокого уровня развития промышленности, производительности труда, качества продукции и т. д.

Главной целью региональной промышленной политики в контексте обеспечения экономической безопасности является формирование новой модели промышленности на основе осуществления инновационных ценностей и приоритетов, изменений в обществе.

Промышленная политика территорий в современной ситуации должна иметь инновационный характер, то есть подразумевать применение комплекса инструментов, включающих инновационную инфраструктуру, а также современные формы промышленно-территориальной организации производства (технопарков, технополисов, кластеров). При этом необходимо учитывать, что важным элементом комплекса мер, формирующих систему экономической безопасности региона, является упреждение потенциальных и реальных угроз.

Экономическая безопасность предприятия (ЭБП) — это состояние наиболее эффективного использования ресурсов для предотвращения угроз и обеспечения стабильного функционирования предприятия.

ЭБП характеризуется совокупностью качественных и количественных показателей, важнейшим среди которых является уровень экономической безопасности.

Для того чтобы достичь наиболее высокого уровня экономической безопасности, предприятие должно следить за обеспечением максимальной безопасности основных функциональных составляющих системы ЭБП.

Функциональные составляющие ЭБП — это совокупность основных направлений его экономической безопасности, существенно отличающихся друг от друга по своему содержанию.

Выделяют следующие функциональные составляющие ЭБП:

· финансовую;

· интеллектуальную и кадровую;

· технико-технологическую;

· политико-правовую;

· экологическую;

· информационную;

· силовую.

Для обеспечения своей экономической безопасности предприятие использует совокупность корпоративных ресурсов.

Корпоративные ресурсы — факторы бизнеса, используемые владельцами и менеджерами предприятия для выполнения целей бизнеса.

Среди них выделим:

а) ресурс капитала. Акционерный капитал предприятия в сочетании с заемными финансовыми ресурсами является кровеносной системой предприятия и позволяет приобретать и поддерживать остальные корпоративные ресурсы, изначально отсутствующие у создателей данного предприятия;

б) ресурс персонала. Менеджеры предприятия, штат инженерного персонала, производственных рабочих и служащих с их знаниями, опытом и навыками являются основным проводящим и связующим звеном, соединяющим воедино все факторы данного бизнеса, обеспечивающим проведение в жизнь идеологии бизнеса, а также достижение целей бизнеса;

в) ресурс информации и технологии. Информация, касающаяся всех сторон деятельности предприятия, является в настоящее время наиболее ценным и дорогостоящим из ресурсов предприятия. Именно информация об изменении политической, социальной, экономической и экологической ситуации, рынков предприятия, научно-техническая и технологическая информация, know-how, касающиеся каких-либо аспектов данного бизнеса, новое в методах организации и управления бизнесом позволяют предприятию адекватно реагировать на любые изменения внешней среды бизнеса, эффективно планировать и осуществлять свою хозяйственную деятельность;

г) ресурс техники и оборудования. На основе имеющихся финансовых, информационно-технологических и кадровых возможностей предприятие приобретает оборудование, необходимое (по мнению менеджеров предприятия) и доступное (исходя из имеющихся ресурсов);

д) ресурс прав. С развитием цивилизации, истощением природных ресурсов и повышением ценности для бизнеса нематериальных активов резко выросла роль данного ресурса. Этот ресурс включает в себя права на использование патентов, лицензии и квоты на использование природных ресурсов, а также экспортной квоты, права на пользование землей (причем в настоящее время крайне повысилась ценность городских территорий, предназначенных не для земледелия, а для административной застройки). Использование этого ресурса позволяет предприятию приобщиться к передовым технологическим разработкам, не проводя собственных дорогостоящих научных исследований, а также получить доступ к необщедоступным возможностям развития бизнеса.

Обеспечение экономической безопасности предприятия — это процесс реализации функциональных составляющих экономической безопасности с целью предотвращения возможных ущербов и достижения максимального уровня экономической безопасности в настоящее время и в будущем.

Способы обеспечения экономической безопасности предприятия — это набор мер и система организации их выполнения и контроля, которые позволяют достигать наиболее высоких значений уровня экономической безопасности предприятия.

Рассмотрим практическое функционирование данной схемы обеспечения ЭБП. Исходя из целей создания бизнеса, а также особенностей национального менталитета и природного темперамента высших менеджеров предприятия, отраслевой спецификации бизнеса и общеэкономической ситуации на рынках данного предприятия, формируется философия предприятия.

Для осуществления целей данного бизнеса на основе сложившейся философии предприятия его менеджментом рассчитываются потребности бизнеса в различных ресурсах и формируется набор корпоративных ресурсов предприятия, за счет которых оно достигает реализации целей своего бизнеса.

Важнейшим этапом обеспечения ЭБП является стратегическое планирование и прогнозирования его экономической безопасности. Этот этап включает в себя разработку стратегического плана обеспечения ЭБП. В этом документе необходимо задать качественные параметры использования корпоративных ресурсов предприятия в сочетании с его организационно-функциональной структурой и взаимосвязями структурных подразделений, а также некоторые количественные ориентиры обеспечения функциональных составляющих и ЭБП в целом.

После разработки стратегических планов деятельности предприятия необходимо провести оперативную оценку уровня обеспечения и текущее тактическое планирование ЭБП. Анализ уровня ЭБП проводится на основе оценки эффективности мер по предотвращению ущербов и расчета функциональных и совокупного критериев ЭБП.

Текущее планирование ЭБП осуществляется на основе разработки нескольких альтернативных сценариев развития ситуации и расчета значений совокупного критерия экономической безопасности по каждому из них. После выбора по результатам расчетов лучшего варианта и анализа остальных вырабатываются оперативные рекомендации по текущему планированию деятельности предприятия. Эти рекомендации не носят в отличие от стратегических долгосрочного характера и не только задают качественные ориентиры текущей деятельности предприятия, но и содержат количественные задания.

На основе оперативной оценки уровня ЭБП и выработанных рекомендаций осуществляется оперативное планирование финансово-хозяйственной деятельности предприятия, после чего производится практическая реализация разработанных планов.

В процессе финансово-хозяйственной деятельности предприятия появляется информация для анализа состояния его экономической безопасности. На основе этой информации оцениваются функциональные и совокупный критерии экономической безопасности предприятия, их отклонения от плановых значений, анализируются причины возникновения этих отклонений. После этого вырабатываются рекомендации по корректировке набора корпоративных ресурсов, систем стратегического и текущего планирования финансово-хозяйственной деятельности предприятия, а также системы оперативного управления его деятельностью.

Корректировки могут вноситься и в систему планирования ЭБП. В этом случае нужно заново использовать описанные выше методы планирования ЭБП и внести соответствующие изменения в хозяйственные планы предприятия и систему их реализации.

После того как изучен необходимый для понимания темы теоретический материал, рассмотрим на примере конкретной фирмы — ООО «Четвертый Континент» — процесс обеспечения ЭБП. В рамках данной статьи будет исследован первый этап процесса — оценка корпоративных ресурсов. В отношении рассматриваемой фирмы ООО «Четвертый континент» можно отметить следующее: фирма относится к области среднего и малого бизнеса, процесс обеспечения экономической безопасности аналогичен рассмотренному выше, с учетом конкретных задач.

Целью бизнеса данной фирмы является получение прибыли от имени и под юридическую ответственность юридического лица. Имущественная ответственность определяется организационно-правовой формой предприятия — общество с ограниченной ответственностью. Фирма получает прибыль от оптовой и мелкооптовой торговли минеральными водами, основная продукция — лечебно-столовая вода «Морозовская».

В ближайшее время руководство фирмы планирует расширить рынок сбыта за счет монопольной реализации данной продукции. Для этого фирме следует вытеснить с рынка всех конкурентов.

Согласно действующему законодательству Российской Федерации ООО «Четвертый Континент» строит свою экономическо-хозяйственную деятельность, исходя из возможностей:

· приобретать полностью или частично имущество государственных предприятий и предприятий, основанных на других формах собственности;

· участвовать своим имуществом, полученным на законном основании, в деятельности других хозяйствующих субъектов;

· использовать по соглашению имущество юридических лиц и граждан; нанимать и увольнять работников на условиях контрактов, установленных законодательством;

· самостоятельно устанавливать формы, системы и размеры оплаты труда и другие виды доходов лиц, работающих по найму;

· самостоятельно формировать программу хозяйственной деятельности, выбирать поставщиков и потребителей, устанавливать цены и тарифы; открывать счета в учреждениях банков;

· осуществлять все виды расчетных, кредитных и кассовых операций;

· свободно распоряжаться прибылью (доходом) от предпринимательской деятельности, остающейся после уплаты налогов и внесения других обязательных платежей;

· пользоваться в установленном порядке государственной системой социального обеспечения и страхования; обжаловать в установленном порядке действия государственных и других органов, ущемляющих его права и интересы;

· выступать участником внешнеэкономических отношений в порядке, установленном законодательством.

В настоящее время у фирмы ООО «Четвертый Континент» имеются необходимые ресурсы для достижения поставленных целей в рамках своих возможностей, определенных законодательством РФ.

Для того чтобы оценить динамику реализации и проанализировать устойчивость предприятия, рассчитаем следующие показатели:

· абсолютное отклонение объемов реализации по годам в сопоставимых ценах Δyi (цепное):

Δyi = yi – yi-1,

где Δyi

где yi — объем реализации текущего года;

yi-1 — объем реализации предыдущего года;

· темп роста объемов реализации по годам Тр (цепное):

Тр = (yi/yi-1) × 100;

· темп прироста объемов реализации по годам Тпр (цепное):

Тпр = (yi/yi-1) × 100 – 100.

В табл. 1 и 2 приведены данные для двух видов продукции ООО «Четвертый Континент».

Таблица 1

Вода лечебно-столовая «Морозовская» в бутылках емкостью 0,5 л

Таблица 2

Вода лечебно-столовая «Морозовская» в бутылках емкостью 1,5 л

Полученные показатели экономической безопасности свидетельствуют об устойчивом финансовом положении фирмы, так как наблюдается устойчивый темп роста объемов реализации по годам.

Анализ использования рабочего времени выявил загрузку персонала. Если персонал загружен на 100%, то коэффициент загрузки равен 1.

Из табл. 3 видно, что для достижения ближайших финансовых целей бизнеса (а это расширение рынка сбыта) не требуется увеличивать численность работников фирмы. Стоит заметить, что на данный период персонал загружен слабо, что говорит о проблемах в системе управления: профессиональный менеджер должен стремиться к тому, чтобы оптимизировать организацию труда в своей фирме. Это подразумевает:

· стремление к 100%-ной загрузке персонала;

· улучшение использования живой силы, в частности рационализация использования времени наиболее высококвалифицированным и высокооплачиваемым персоналом. Такой персонал не должен тратить свое время на дела, которые могут выполнить его не столь высокооплачиваемые подчиненные (коллеги).

В качестве положительного фактора можно рассматривать значительный стаж работы управляющего персонала в сфере деятельности, родственной фирме ООО «Четвертый Континент».

Ресурс прав у фирмы ООО «Четвертый Континент» обеспечивается законодательством Российской Федерации. Имеющееся правовое поле вполне достаточно для данного вида бизнеса. Также у этой фирмы уже имеется опыт практической работы, а принципиально менять вид и область предпринимательской деятельности руководство в ближайшее время не считает необходимым.

Имеющиеся ресурсы информации, технологии, техники и оборудования удовлетворяют потребности фирмы ООО «Четвертый Континент» в ходе финансово-хозяйственной деятельности. Если же фирма сможет расширить рынок сбыта, то данные ресурсы можно будет дополнить, так как они не являются специфическими и эксклюзивными. Следует отметить, что расширение рынка сбыта для фирмы ООО «Четвертый Континент» возможно не только в случае увеличения доли рынка, но и в ситуации роста этого рынка в Москве, при той же доле рынка у рассматриваемой фирмы.

Анализ корпоративных ресурсов — это подготовительный этап для разработки системы обеспечения экономической безопасности предприятия. В следующих статьях предполагается на примере этой же фирмы подробно описать систему ЭБП.

Lugovkina Oksana Alekseevna ECONOMIC SECURITY …

economic sceinces

UDC 338.2

ЭКОНОМИЧЕСКАЯ БЕЗОПАСНОСТЬ ОРГАНИЗАЦИИ КАК ЭЛЕМЕНТ БУХГАЛТЕРСКОГО И УПРАВЛЕНЧЕСКОГО УЧЕТА

© 2017

Луговкина Оксана Алексеевна, кандидат экономических наук, доцент кафедры «Бухгалтерский учет,анализ и аудит» Тольяттинский государственный университет (445020 Россия, Тольятти, ул. Белорусская, д. 14, e-mail: oksana_lugovkina@mail.ru)

Аннотация. Экономическую безопасность предприятия, ее независимость и предупреждение риска возможно обеспечить, путем определения стратегического направления обеспечения безопасности. Необходимо сформировать четкую логическую систему своевременного обнаружения и ликвидации опасностей и угроз, снизив результаты хозяйственного риска. В целях формирования адекватной системы безопасности предприятия проводится комплекс подготовительных мероприятий. От сущности этих мероприятий зависят решения по экономической безопасности предприятия, структура соответствующих органов, финансовые, материальные и людские ресурсы и как результат эффективность обеспечения экономической безопасности предприятия. На базе собранной объемной информации составляется концепция экономической безопасности предприятия, представляющая собой комплекс взглядов, идей, целевых установок, объединенных единым замыслом на проблему экономической безопасности. Комплекс мер, путей, направлений достижения целей бизнеса и формирование благоприятных для этого условий с учетом неопределенности существования угроз также включается в концепцию экономической безопасности. Бухгалтерские информационные системы, в общем, служат основой для планирования, анализа и контроля за производственной и коммерческой деятельностью на предприятии, а также являются основой прогнозирования развития деятельности в разных ситуациях. Важность бухгалтерских информационных систем для экономической безопасности предприятия отражает то, что эти сведения используются пользователями для оценки стабильности предприятия. А также для проверки правильности ведения учета, уплаты налогов, что способствует экономической безопасности предприятия.

Ключевые слова: экономическая безопасность организации, бухгалтерский учет, финансовый учет, управленческий учет, концепции формирования и планирование экономической безопасности организации , внутренний анализ, аудит, контроль.

ECONOMIC SECURITY OF THE ORGANIZATION AS AN ELEMENT OF ACCOUNTING AND MANAGEMENT ACCOUNTING

© 2017

Постановка проблемы в общем виде и ее связь с важными научными и практическими задачами. Вопросы гарантирования экономической безопасности на уровне предприятий необходимо рассматривать в рамках учет-но- информационной системы, основанной на системе бухгалтерского, управленческого и налогового учета. Также желательно применительно к этим системам использовать внутренний анализ, контроль и аудит.

Важной особенностью учетно-информационных систем является взаимосвязь бухгалтерского (финансового), управленческого и налогового учета. Эти взаимоотношения проявляются в детализации и необходимых расчетах в бухгалтерской отчетности через управленческий учет, в соблюдении правил ведения бизнеса через налоговый учет и в правильности соблюдения всех правил через аудит.

Гармонизация бухгалтерской, управленческой и налоговой информационных систем является залогом обеспечения эффективной экономической безопасности предприятия.

Современному состоянию рыночной экономики

свойственны высокие темпы формирования, передачи, обработки и применения информации. Рассматривая данное определение в рамках системы бухгалтерского учета можно отметить, что информационная бухгалтерская система — это комплекс учетной информации, включающая отраслевые особенности и специфику деятельности.

Анализ последних исследований и публикаций, в которых рассматривались аспекты этой проблемы и на которых обосновывается автор; выделение неразрешенных раньше частей общей проблемы. Изучению построения бухгалтерской и управленческой информационной системы в рамках формирования экономической безопасности предприятия посвящено немало трудов российских экспертов, Так, Грунин О.С., отмечает, что «бухгалтерской информационной системе свойственны различные функции, зависящие от уровня и размера предприятия. Во — первых, это первоначальный учет, охватывающий сбор, регистрацию и переработку информации. Во — вторых, это финансовый учет, курирующий за составление бухгалтерских проводок, регистров, бух-

Humanitarian Balkan Research. 2017. № 1

икономически науки

Луговкина Оксана Алексеевна ЭКОНОМИЧЕСКАЯ БЕЗОПАСНОСТЬ …

галтерской финансовой отчетности с использованием методов бухгалтерского учета. В — третьих, это управленческий учет, отвечающий за образование верной информации в любых измерителях для принятия управленческих решений. Четвертое, что необходимо отметить, это налоговый учет, содержащий сведения для составления налоговых регистров и для целей налогового планирования. Также к функциям бухгалтерской информационной системы относят: экологоориентированный учет, бюджетирование и внутренний аудит» .

Формирование целей статьи (постановка задания). Определение значимости комплекса учетной информации, включающей в себя бухгалтерский (финансовый), учет, налоговый учет, аудит, контроль, финансовый анализ для формирования концепции экономической безопасности организации и ее планирование.

Изложение основного материала исследования с полным обоснованием полученных научных результатов. Основным стратегическим направлением экономической безопасности предприятия является планирование на основании сформированной концепции. Планирование является комплексным элементом управления предприятия в целом, служит началом в процессе решения вопросов и задач. План содержит не только мероприятия, но и последовательность их выполнения с указанием исполнителей, средств и источников.

Планирование лучше начинать с формирования плана обеспечения экономической безопасности предприятия, так как в этот момент задаются многие ориентиры обеспечения прочих составляющих систем предприятия.

«Кроме основного плана обеспечения экономической безопасности предприятия, на предприятии может разрабатываться ряд более конкретных планов по безопасности в отдельных областях. Например, планы обеспечения безопасности функциональных составляющих, таких как финансовый, интеллектуальный кадровый, правовой, информационный, силовой. Также это могут быть определенные планы работы структурных подразделений службы безопасности, планы действий по отражению отдельных опасностей и угроз и в кризисных ситуациях» .

В список главнейших направлений обеспечения экономической безопасности предприятия включаются обнаружение, предотвращение, нейтрализация, локализация, отражение опасностей и угроз . Осуществление этих функций предполагает мастерства и профессионализма сотрудников предприятия. Объемных затрат ресурсов, четкости, организованности и т.д.

Для воплощения в жизнь стратегического плана безопасности каждого объекта необходимо разработать принципиальную модель безопасности. Таким образом, реализация следующего этапа процедуры обеспечения экономической безопасности предприятия — моделирование применительно к определенным объектам безопасности. В данном случае возможно появление как общих, так и специфических особенностей.

Принципиальная модель экономической безопасности предприятия направлена на решение проблемы в комплексе, объединяя как объект угрозы, так и средства и способы обеспечения безопасности .

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

Вполне естественно, что на каждом конкретном предприятии имеется особенный подход к формированию модели экономической безопасности предприятия. Это связано с особенностями финансово-хозяйственной деятельности, направленности бизнеса в целом, состояния окружающей среды в месте нахождения предприятия, особенностями объектов и безопасности и объектами угроз.

Становится понятным важность принципиального подхода к обеспечению безопасности, которая в свою очередь, служит методологической основой конкретизации определенных мер защиты. Например, в случае объекта безопасности — основные фонды, объектами угроз

являются здания, сооружения, станки, оборудование, машины, склады, цеха, лаборатории, транспорт и т.д.

Источниками угроз в данной модели выступают: преступники, конкуренты, поставщики, сотрудники, посредники. Все они могут применять следующие виды угроз: кражи, порчи, поломка, уничтожение, взрывы, поджоги, обстрелы, угоны.

А вот в систему защиты в данном случае включаются такие способы заблаговременного обнаружения угроз как: наблюдение, изучение опыта, прогнозирование, разведка и т.д. Методы защиты, применяемые при защите в данной модели экономической безопасности подразделяются на правовые, силовые, организационные и инженерно-технические. К способам защиты относят: охрану, соблюдение режима, учет и контроль наличия и движения основных фондов. Силами защиты выступают подразделения службы безопасности, частные детективы, государственные органы безопасности, сотрудники предприятия. А средствами защиты могут быть предусмотрены ограждения, сигнализация, замки, технические устройства.

В настоящее время эффективная работа предприятия находится в зависимости от следующих факторов: объема и состояния применяемых в производстве ресурсов, квалификации персонала, используемой технологии, качества управления и т.д. Кроме того, условия конкуренции никто не отменял. «При этом, важное значение имеет информация. В большинстве случаев именно тот, кто владеет информацией, достигает больших высот. Во множестве случаев, информация, используемая в предпринимательской деятельности, делится на коммерческую, правовую и социально-оперативную. Коммерческая (предпринимательская) содержит сведения о производственных фондах, кадровом потенциале, моментов, влияющих на сферу хозяйствования, коммерции и т.д. Правовая информация включает данные о законодательстве, регулирующем стороны деятельности предприятия. Социально-оперативная информация содержит сведения о способах, силах и возможностях безопасности предпринимательской информации от доступа посторонних лиц» .

Однако, не вся информация подлежит защите, а только та часть, которая применяется в предпринимательской деятельности.

Относительно условно, информация, за исключением той, которая составляет государственную тайну, военную и служебную тайну, делиться на три основные группы.

В первую группу входит информация, применяемая в коммерческой деятельности, не являющейся коммерческой тайной. Это, как правило, учредительные документы, сведения о финансово-хозяйственной деятельности, документация, подтверждающая платежеспособность, сведения о численности, об уплате налогов и взносов, данные о загрязнении окружающей среды.

Требовать ознакомления с этой информацией могут в пределах своих компетенций некоторые лица. Например, прокурор, правоохранительные органы, налоговые службы, аудиторские службы, профсоюзы, государственные учреждения, санэпидстанции, экологические организации, предпринимательские фирмы, желающие заключить договора.

Вторую группу составляет информация, невыгодная к сокрытию самой организацией. Это, в первую очередь, рекламная информация. Реклама, как известно, является основным двигателем продаж, особенно в условиях жесткой конкуренции. Продвижение рекламы имеет не только позитивный характер, так как, информация, предоставленная в рекламной продукции, становится достижима не только потребителей, но и преступных элементов. Реклама, распространяемая в средствах массовых информации, способствует преступным элементам получить дополнительную информацию об объекте посягательств, что может служить способом получения

Хуманитарни Балкански изследвания. 2017. № 1

Lugovkina Oksana Alekseevna economic

ECONOMIC SECURITY … sceinces

выгоды для себя.

Третью группу составляют сведения, представляющие хозяйственную ценность для организации. Критериями такой информации является полезность, своевременность, достоверность и полнота.

Полезность информации заключается в том, что она приносит предпринимателю выгоду и используется при принятии решений для получения эффективного результата деятельности. Полезность информации зависит от своевременности ее получения.

«Полезность и своевременность информации непосредственно связаны и зависимы от достоверности информации. Ложные сведения приводят к пустому эффекту своевременность и полезность. Сведения, интересующие предпринимателя, источник их поступления, должны обязательно подвергаться проверке» .

Такой критерий, как полнота, носят относительный характер, так как, ее полнота, ее границы довольно трудно определить. Для каждого предприятия они свои.

Особую категорию составляет информация, являющаяся коммерческой тайной. Секретная информация подлежит надежной защите системами мер, имеющих комплексную систему безопасности предприятия. Основными пунктами, позволяющими разработать такие меры, являются выявление списка сведений, относящихся к коммерческой тайне предприятия, определение потенциальных злоумышленников, оценка ущерба, возникающего при разглашении такой тайны. Также сюда относится поиск источников утечки сведений, установление возможности их защиты, расчет затрат на защиту информации и определение средств и сил защиты коммерческой тайны.

К ключевым источникам, хранящим или содержащим конфиденциальную информацию относятся: люди, документы, публикации, продукция предприятия, средства обеспечения деятельности, отходы предприятия. Основными способами незаконного доступа к секретной информации являются: инициативное сотрудничество, склонение к сотрудничеству, выпытывание, выведывание, подслушивание, негласное ознакомление, хищение, копирование. Также сюда относят: подделка, уничтожение, незаконное подключение к каналам связи, перехват, визуальное наблюдение, фотографирование, сбор и аналитическая обработка.

Комплексы защиты секретной информации включают целую систему организационных, правовых, экономических, технических и иных мероприятий.

«Существуют следующие главные способы защиты секретной информации: по целям действия различают предупреждение, выявление, обнаружение, пресечение, ликвидация последствий. По направлениям обеспечения защиты можно подразделить на правовую защиту, организационную защиту, инженерно-техническую и т.д. По видам угроз способы делятся от разглашения, от утечки, от несанкционированного доступа. По объектам защиты классифицировать можно на здания, территории, сооружения, помещения, аппаратуру, элементы. По уровням охвата — это объектовая, групповая, индивидуальная, а по видам объектов — это персонал, материальные и финансовые ценности, информация. И по активности мероприятий способы защиты информации подразделяют на активные и пассивные» .

Следовательно, формирование экономической безопасности предприятия является сложным комплексом многочисленных направлений, мероприятий, способов и методов. «Все они определяются для каждого предприятия отдельно, так как зависят от конкретного состояния окружающей среды и многих других факторов. Одновременно необходимо определять стратегические направления мероприятий, разрабатываемые и реализуемые на каждом предприятии. Эти мероприятия можно сгруппировать и логически определить по этапам. На оценочно — подготовительном этапе проводится анализ состояния предприятия и окружающей среды с точки 32

зрения защищенности хозяйственной деятельности. На расчетно — плановом этапе формируется концепция обеспечения безопасности предприятия и план ее реализации. На организационном этапе разрабатывается принципиальная модель выявления и предотвращения угроз объектом экономической безопасности и формируются способы их обеспечения. На практическом этапе объединяются процессы реализации составленных планов, разработанных моделей и достижения целей бизнеса» .

В ходе финансово-хозяйственной деятельности предприятия формируются деловые связи, которые образуют ее внутреннюю и внешнюю среду. Объединяющим звеном между предприятием и субъектами рынка является бухгалтерская (финансовая) отчетность .

Российское законодательство, в последнее время, все больше уделяет внимание реформированию бухгалтерского учета и отчетности в соответствии с международными стандартами учета и отчетности с целью повышения качества информации, необходимой для формирования учета и отчетности.

Под бухгалтерской отчетностью, согласно нормам законодательства РФ, подразумевается единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности. Составляется такая отчетность на основе данных бухгалтерского учета по установленным формам.

Одним из основных критериев формирования отчетности является ее достоверное и полное представление информации о финансовом положении предприятия, изменениях происходящих в рамках предприятия и результатах его деятельности. Правила и требования к содержанию и представлению информации в бухгалтерской (финансовой) отчетности закреплены на законодательном уровне в виде законов, положений и инструкций.

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

Все показатели финансово-хозяйственной деятельности, фактически произошедшие, находят отражение в учете и отчетности предприятия. Однако, необходимость раскрытия фактов неопределенности и рисках, сопровождающих деятельность предприятия, не является обязательной, а носит только рекомендательный характер.

Раскрытие информации о рисках в бухгалтерской (финансовой) отчетности носит несистематизированный порядок и проявляется в виде качественной информации. Таким образом, для повышения достоверности бухгалтерской (финансовой) отчетности и роста экономической безопасности предприятия необходимо осуществлять оценку рисков и их влияние на надежность отчетности.

В роли мер по уменьшению рисков необходимо проводить независимые проверки проведенных операций внешними специалистами или аудиторами. Эти мероприятия должны осуществляться систематично и должны быть направлены на управление факторами внутренней среды, которыми руководитель предприятия может управлять.

Постоянно меняющееся законодательство в области учета и отчетности провоцирует формирование недостаточно достоверной бухгалтерской (финансовой) отчетности. Также этому способствует нечеткость стандартов бухгалтерского учета и отсутствие достаточно высокого профессионализма со стороны специалистов. Что, в свою очередь, является угрозой для экономической безопасности предприятия.

Снижению неопределенности в бухгалтерском (финансовом) учете, как для предприятия, так и для окружающей среды способствует более четкая регламентация принципов и правил бухгалтерского учета и отчетности. Но в силу объективных и субъективных причин государство не в силе решить проблему неопределенности в нормативно — законодательной базе бухгалтерского (финансового) учета. Тогда как отсутствие достаточно высокого профессионализма специалистов, достаточно Humanitarian Balkan Research. 2017. № 1

икономически науки

Луговкина Оксана Алексеевна ЭКОНОМИЧЕСКАЯ БЕЗОПАСНОСТЬ …

простая причина, имеющая свое решение.

В постоянно меняющихся условиях хозяйствования, у внешних пользователей нет уверенности, что представленная бухгалтерская (финансовая) отчетность правдива. Неопределенности и риски влияют на содержание отчетности и конечным пользователям довольно сложно иметь однозначное мнение об отчетности. Что, в свою очередь, будет влиять на партнерские отношения предприятий и на экономическую безопасность предприятия в целом.

Таким образом, повышение информативности в рамках соблюдения экономической безопасности предприятия будет способствовать развитию предприятия в целом.

При обнаружении неопределенностей и рисков необходимо использовать анализ внутренней отчетности предприятия . Для этого необходимо использовать не только финансовую отчетность, но и внутренние отчеты управленческих и вспомогательных подразделений.

Для поддержания экономической безопасности предприятия на высоком уровне необходимо обладать знаниями в методике управления финансовыми ресурсами и знать структуру анализа основных показателей отчетности.

При проведении анализа отчетности хозяйствующего субъекта необходимо проводить определенные этапы.

Основным из них являются трансформация бухгалтерской отчетности в аналитическую, с целью обоснования принятия управленческих решений для обеспечения экономической безопасности предприятия. Глубокий анализ ее основных форм с преодолением причин перемен показателей, факторов и условий, приведших к этим изменениям, является следующим этапом. Далее следует обратить внимание на оценку качества изменений показателей с определением подходящих свойственных и несвойственных факторов, а также с выявлением причин, определяющих уровень анализируемых показателей и их тенденций. Далее следует анализ связи главных показателей форм отчетности и прогнозирование их изменений и расчет по времени стабильного состояния по основным показателям.

Следующим этапом является формирование системы показателей, отвечающих за эффективность использования имущества и финансовых средств предприятия. Далее следует анализ изменений и связи показателей финансовых результатов — это объем продаж, прибыль, рентабельность. На основание которых определяются финансовые коэффициенты — устойчивости, ликвидности, платежеспособности и т.д. И заканчивается анализ основных форм бухгалтерской (финансовой) хозяйствующего субъекта оценкой возможности непрерывности работы предприятия.

Следует помнить, что анализ необходимо проводить в статическом и динамическом разрезах.

Финансово-хозяйственная деятельность предприятия с целью обеспечения экономической безопасности предприятия необходимо анализировать не только в целом по предприятию, но и по отдельным ее направлениям. В целом, можно выделить производственную, коммерческую, информационную, инвестиционную, техническую, финансовую, инновационную и т.д. направления. Анализ может проводиться силами самой организации, а также с привлечением сторонних специалистов, с целью обнаружения возможностей повышения эффективности экономической безопасности предприятия.

В практике предпринимательской деятельности широко применяются информационные возможности внутренней и внешней бухгалтерской (финансовой) отчетности для контроля финансово — экономической конъюнктуры. Тем не менее, толкование бухгалтерской (финансовой) отчетности полностью зависит от целей, которые являются главными для пользователей их изучающих. Показатели, рассчитываемые на основе от-Хуманитарни Балкански изследвания. 2017. № 1

четности, дают возможность выделить указатели оценки экономической безопасности предприятия.

Финансовые указатели — это показатели стоимости бизнеса; экономически приращенная стоимость; фактический и необходимый размер инвестиций; доля обеспеченности оборотных средств собственными источниками финансирования. Также сюда относятся процент выполнения прироста бюджета доходов; прирост к базовому периоду; темп прироста к бюджету предприятия. В целом данные показатели характеризуют ликвидность, финансовую устойчивость, деловую активность, рентабельность и т.д.

Указатели, характеризующие взаимоотношения с контрагентами включают объем продаж; качество продукции; полнота и своевременность поставки продукции; доля постоянных клиентов; размеры бракованных товаров.

Указатели производства содержат объем производства; количество освоенных новых продуктов; прирост нормативов затрат на единицу продукции; прирост постоянных затрат и т.д. Рассчитываются с целью определения динамики производства.

Социальные указатели — это штатная численность сотрудников; укомплектованность штата; квалификационный состав; фонд оплаты труда.

Составление бухгалтерской (финансовой) отчетности с применением рассмотренных указателей возможно на платформе данных учетно-информационной системы. Результат ожидаемых действий от принятия управленческих решений с использованием анализа указателей, может быть достигнут при соблюдении принципов достоверности и надежности учетной информации.

Однако, в силу объективных обстоятельств, управление предприятием нередко осуществляется в противоречии с корпоративными интересами собственника. Отсутствие информации собственника о реальном положении дел на предприятии является угрозой экономической безопасности, финансовой нестабильности , неполучения ожидаемых выгод или получения убытков. Мерами, препятствующими такому развитию событий, являются мероприятия внутреннего контроля.

Выводы исследования и перспективы дальнейших изысканий данного направления. Таким образом, в реальных условиях хозяйствования, для обеспечения выживаемости предприятия управленческому персоналу необходимо точно оценивать финансовое состояние предприятия. Однако, стоит отметить, что важно оценивать состояние не только собственного предприятия, но и финансовое состояние деловых партнеров. При этом анализ финансового состояния предпринимательской деятельности считается заключительным этапом управления. На основании его разъяснений формируются конечные показатели, корректируются стратегия и тактика управления предприятием, разрабатываются меры по его реализации.

Анализ финансового состояния предприятия является основанием всестороннего изучения собственного финансового состояния, профессиональности руководства и реальной экономической безопасности.

СПИСОК ЛИТЕРАТУРЫ:

1. Афанасьев Э.В., Ярошенко В.Н, Эффективность информационного обеспечения управления. — М., 2017. — 267 с.

2. Барнцольц И.В. Методология экономического анализа деятельности хозяйствующего субъекта-М.: Финансы и статистика, 2013-228 с.

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

3. Грунин О.А., Грунин С.О. Экономическая безопасность орга-низации.-СПб.: Питер, 2012-323 с.

5. Морозов Н.Н. Прогнозирование и планирование в условиях рынка.-М.: ЮНИТИ-ДА,2011, 247 с

6. Иванченко Н.А. Особенности формирования адаптивной стратегии экономической безопасности предприятия // Азимут научных исследований: экономика и управление. 2014. № 2 (7). С. 25-28.

7. Батова В.Н. Многоуровневый подход к обеспечению экономи-

Lugovkina Oksana Alekseevna ECONOMIC SECURITY …

economic sceinces

ческой безопасности предприятия // XXI век: итоги прошлого и проблемы настоящего плюс. 2013. № 8 (12). С. 280-285.

9. Козак Е.Б. Понятие экономической безопасности как одного из аспектов национальной безопасности государства // Азимут научных исследований: экономика и управление. 2014. № 1 (6). С. 53-57.

11. Напреев Я.Л. Система информационной безопасности предприятия агропромышленного комплекса //Азимут научных исследований: экономика и управление. 2013. № 2. С. 19-20.

12. Гуреева М.А. Формирование потенциала экономической безопасности многоотраслевой корпорации // Актуальные проблемы экономики и права. 2012. № 1 (21). С. 127-131.

17. http://www.studfiles.ru/preview/5785544/page:40/.

18. Игошин А.Н., Черемухин А.Д. Методика оценки величины человеческого капитала сельскохозяйственных организаций на основе данных годовой бухгалтерской (финансовой) отчетности //Балтийский гуманитарный журнал. 2014. № 4 (9). С. 167-171.

19. Никифорова Е.В. Объективно-ориентированный подход к формированию прогнозной финансовой отчётности как основного источника информации об устойчивом развитии экономического субъекта // Азимут научных исследований: экономика и управление. 2014. № 3 (8). С. 64-67.

21. Сукиасян Н.Г. Методологические проблемы исследования финансовой ответственности и особенности финансовой ответственности в настоящий период времени // Балтийский гуманитарный журнал. 2016. Т. 5. № 2 (15). С. 241-250.

27. Юрлова Н.С., Скачок И.В. Управление рисками // Вестник НГИЭИ. 2014. № 3 (34). С. 95-98.

28. Затолокин И.А. Виды рисков //Азимут научных исследований: экономика и управление. 2013. № 3. С. 7-11.

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

31. Волков М.А. Разработка информационной базы системы управления экономическим риском предприятий пищевой промышленности //Карельский научный журнал. 2014. № 3 (8). С. 50-53.

32. Волков М.А. Управление экономическими рисками предприятий пищевой промышленности в условиях неопределенности //Азимут научных исследований: экономика и управление. 2014. № 3 (8). С. 20-24.