Содержание

МЕТОДЫ ОЦЕНКИ КАЧЕСТВА КОМПЛЕКСА ТАМОЖЕННЫХ УСЛУГ, ПРЕДОСТАВЛЯЕМЫХ ТАМОЖЕННЫМИ ОРГАНАМИ

№10, 19.11.2017

Экономические науки

Петрова Маргарита Александровна

Оценка качества комплекса таможенных услуг является необходимым инструментом управления деятельностью таможенных органов для выявления проблем в оказании услуг и разработки мероприятий по решению имеющихся проблем для удовлетворения потребностей заинтересованных сторон.

Выявленные ранее особенности таможенных услуг обусловливают особенности их оценки. Среди них следует выделить следующие .

Во-первых, сложность оценки качества таможенных услуг, которая вызвана характером услуги как таковой (отсутствие материально-вещественной формы, неосязаемость результата оказанной услуги) и проявляется в таможенной услуге в полной мере.

Во-вторых, двойственность интересов государства и участников внешнеэкономической деятельности, заложенных в таможенную услугу, которая должна быть учтена в системе показателей оценки качества таможенных услуг.

В-третьих, наличие различных по своему содержанию и объему действий таможенных услуг в комплексе, которые не представляется возможным свести в единый блок оценки и, следовательно, необходимо разделять на направления оценки сходных по своим характеристикам услуг.

В-четвертых, наличие малого количества накопленных эмпирических данных об оказанных таможенных услугах, их качестве, удовлетворенности заинтересованных сторон в силу новизны данного направления исследований, что указывает на размытость информации, которая может быть положена в оценку качества услуг, высокую степень ее гранулированности и поэтому не позволяет применить к оценке качества таможенных услуг известные экономико-математические модели, отражающие зависимость качества от факторов, на него влияющих.

Рассмотрим существующие подходы к оценке качества предоставляемых таможенной службой услуг и результативности деятельности.

В настоящее время для оценки качества таможенных услуг в той или иной мере используются четыре модели, приведенные в научной литературе (рисунок 1.2).

Рис. 1.2. Виды моделей, используемых для оценки эффективности деятельности и качества предоставляемых таможенными органами услуг

На основе элементов моделей, приведенных на рисунке 1.2, Правительством РФ разработаны дорожные карты, утверждены перечни показателей для оценки эффективности деятельности и качества предоставляемых услуг. В Распоряжении Правительства Российской Федерации от 10.04.2014 № 570-р «Об утверждении перечней показателей и методики определения целевых показателей оценки эффективности деятельности органов исполнительной власти по созданию благоприятных условий ведения предпринимательской деятельности (до 2018 г.)» приведены семь показателей по совершенствованию таможенного администрирования, ответственность за достижение целевых значений по которым возложена на ФТС России (таблица 1.1).

Таблица 1.1

Перечень показателей оценки эффективности деятельности руководителей федеральных органов исполнительной власти по созданию благоприятных условий ведения предпринимательской деятельности

|

Наименование показателя |

Ед. измер. |

Целевые значения по годам |

|||||

|

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

||

| Предельное время прохождения таможенных операций при помещении товаров под таможенную процедуру экспорта для товаров, которые не идентифицированы как рисковые поставки, требующие дополнительной проверки | час. | 60 | 45 | 24 | 12 | 2 | 2 |

| Предельное количество документов, необходимых участнику ВЭД для пропуска товаров через границу при импорте | ед | 10 | 8 | 6 | 6 | 6 | 4 |

| Предельное время прохождения таможенных операций при помещении товаров под таможенную процедуру выпуска для внутреннего потребления для товаров, которые не подлежат дополнительным видам государственного контроля и не идентифицированы как рисковые поставки, требующие дополнительной проверки | час. | 72 | 48 | 24 | 12 | 4 | 2 |

| Доля ДТ, оформленных в электронном виде без представления документов на бумажном носителе, в общем количестве оформленных деклараций на товары, при условии, что товары (транспортные средства (ТС) не идентифицированы как рисковые поставки, требующие дополнительной проверки документов на бумажных носителях | % | 50 | 98 | 98 | 98 | 98 | 98 |

| Предельное время совершения таможенными органами операций, связанных с осуществлением государственного контроля, в АПП, при условии, что в отношении товаров и транспортных средств предоставлена необходимая информация (документы) и товары (ТС) не идентифицированы как рисковые поставки, требующие дополнительной проверки документов и (или) досмотра | мин. | 70 | 65 | 60 | 40 | 30 | 20 |

| Доля участников ВЭД, удовлетворительно оценивающих качество предоставления государственных услуг таможенными органами, в общем количестве участников ВЭД | % | 35 | 40 | 50 | 60 | 65 | 70 |

На основании показателей, приведенных в таблице, ФТС России разработан и утвержден Приказ Федеральной таможенной службы Российской Федерации от 15.05.2014 № 895 «Об утверждении методик расчета определения значений показателей для оценки эффективности деятельности руководителя Федеральной таможенной службы по созданию благоприятных условий ведения предпринимательской деятельности» . В основе методик лежат качественные и количественные характеристики совершения таможенных операций и проведения таможенного и иных видов государственного контроля, оказания услуг, что, на наш взгляд, абсолютно оправдано. Участники ВЭД оценивают деятельность таможенных органов и качество предоставляемых услуг не только на основании общей удовлетворенности, но и на основе временных характеристик, то есть времени, которое им потребовалось на прохождение таможенных формальностей. Методики, разработанные ФТС России, позволяют оценить отдельные элементы совокупности «качество-эффективность» таможенных услуг. Однако не следует ограничиваться достигнутыми в этом направлении результатами.

В распоряжении Правительства РФ от 10.04.2014 № 570-р помимо показателей, прямую ответственность за исполнение которых несет ФТС России, содержится показатель, ответственность за достижения которого возложена на Минэкономразвития России, но в его структуре значительную долю составляют элементы таможенного администрирования. В частности, в основе показателя «Позиция России в рейтинге легкости ведения бизнеса» (DoingBusiness), содержатся показатели, по которым составляется рейтинг стран, в том числе по показателю «Таможня». Следовательно, при формировании методик оценки результативности деятельности и качества предоставляемых ФТС России услуг важно учитывать и элементы, анализируемые в рейтинге, что частично и реализуется в соответствии с приказом ФТС России от 15.05.2014 № 895. Но достичь ожидаемых результатов, несмотря на предпринимаемые меры, по-прежнему не удается.

Правительством РФ в качестве целевого значения обозначена пятидесятая позиция России в рейтинге Всемирного банка в 2015 году и двадцатая – в 2018 году. По фактическим же данным в рейтинге «Ведение бизнеса 2016» Россия занимает лишь 170 строчку по показателю «Таможня», что связано, в основном, с длительными сроками совершения таможенных операций и проведения таможенного контроля .

Одним из наиболее «узких» мест в системе являются операции в пунктах пропуска, что обусловлено и объективными, и субъективными факторами. Но за последние два-три года ситуация динамично меняется в положительную сторону. К примеру, в морских пунктах пропуска, по сравнению с 2013 годом, в 2015 году сроки совершения таможенных операций, связанных с таможенным декларированием товаров, перемещаемых в контейнерах, сократились на 0,75 суток (18 часов). Работа по сокращению сроков совершения таможенных операций продолжается. Запланировано, что к концу 2017 года срок нахождения товара в морском порту (за исключением хранения) будет составлять не более 2 суток. В среднем же в настоящее время сроки совершения операций и проведения контроля на таможнях, в регионе деятельности которых находятся крупные морские порты: Морской порт «Большой порт Санкт-Петербург», порт Новороссийск, порт Усть-Луга, порт Приморск, порт Восточный, составляют от 43 до 120 часов .

Проблемными ввиду выполнения целевых показателей можно назвать и многосторонние автомобильные пункты пропуска. Помимо того, что для повышения эффективности выполнения операций и, как следствие, предоставления таможенных услуг при прибытии товаров, транспортных средств на таможенную территорию и убытии их с этой территории требуется проведение дальнейших исследований; следует разработать более полный комплекс показателей оценки, учитывающий не только временные параметры выполнения операций.

Следует отметить, что не существует ни одного унифицированного документа, регламентирующего общий (международный) порядок оценки качества комплекса таможенных услуг. Этот факт обусловлен, в первую очередь, спецификой совершения операций в разных странах. Например, Финляндия в большей степени является транзитной страной, а Россия – страной отправления и страной назначения. Вместе с тем контрольные мероприятия будут иметь существенные различия в «транзитной» стране и стране назначения.

К одному из наиболее интересных, на наш взгляд, методов оценки качества комплекса таможенных услуг можно отнести разработанную в 2002 году экономическую модель Родригеса, Бауэрсокса и Калантона . По сути, учеными взят за основу метод искусственной системы нейронов, состоящей из математических моделей, имитирующих некоторые свойства биологической нервной системы и работающих по аналогии с биологической адаптацией развития. Модель нейрона состоит из множественного входящего потока и единичного выходящего потока. Каждый входящий поток имеет свой вес, который умножается на ценность этого потока. На наш взгляд, отдельные элементы методики Родригеса, Бауэрсокса и Калантона могут быть адаптированы для оценки результативности операций в пунктах пропуска.

Школа Экономики в Турку координировала несколько лет подряд проект LogOnBaltic. Соучредителем проекта была программа Interreg IIIB под эгидой фонда регионального развития Евросоюза. В ходе реализации проекта методы исследования, идентичные применявшимся в FinlandStateof Logistic 2009, использовались для оценки ситуации, в том числе с таможенным администрированием, в Швеции (Остерготланд), Германии (Гамбург и Мекленбург-Форпомерн), Польше, России (Санкт-Петербург) и других странах Балтийского региона. Исследование основано на информации, полученной от большого количества респондентов (свыше 1200 компаний из отраслей промышленности, торговли и логистических услуг). В процессе применения методики исследовались различные показатели, связанные с поставками, в том числе и показатель оценки таможенных услуг, получивший, ввиду этого исследования, следующее название: «Изучение административных условий осуществления операций таможенного оформления и контроля в пунктах пропуска и внутри страны» . Несмотря на значимость исследования, участники – российские специалисты и ученые – отмечают существенный субъективизм в оценках и недостаточную репрезентативность выборки. Поэтому вряд ли целесообразно использовать для оценки качества таможенных услуг даже отдельные элементы вышеуказанной методики.

Заслуживает внимания и методика, получившая название «Время – затраты» (time-coststudy) и разработанная Экономической и социальной комиссией ООН для Азии и Тихого океана. В основе методики – анкетирование водителей грузовых транспортных средств. По результатам обработки анкет выявляются «узкие» места, где происходят задержки, существенное скопление транспортных средств (очереди), и тому подобное. Элементы этой методики могут быть использованы ФТС России, но, скорее всего, не для оценки временных параметров, а для оценки общей удовлетворенности участников ВЭД, поскольку для использования методики «в чистом виде» потребуются существенные трудозатраты из-за требуемой высокой частоты опросов .

В Евросоюзе и странах Балтии разработана методика, основанная на временных параметрах совершения операций, получившая название «Laufzettel» (в переводе с немецкого языка – «обходной лист»). В ходе применения методики проводится детальный анализ времени (в семидневный период), затрачиваемого на пересечение границы .

Положительным является тот факт, что учитывается не только время проведения операций, но и время нахождения в ожидании (очереди) на въезд в пункт пропуска. Эту практику, на наш взгляд, целесообразно внедрить и в России. Отрицательные моменты – высокая трудоемкость, в том числе необходимость задействования большого количества должностных лиц. Поэтому постоянно применять эту методику вряд ли возможно, но выполнение «контрольных срезов», с периодичностью один раз в квартал, вполне оправдано.

С учетом требований XXI века и с учетом наименьших трудозатрат наибольший интерес представляет методика, разработанная в Польше, в рамках которой фиксирование и анализ времени совершения операций происходит в автоматическом режиме на основе электронных карт, выдаваемых в момент въезда в пункт пропуска . Кроме получения оперативной информации о ситуации в пункте пропуска и возможности анализа времени совершения таможенных операций в Польше эти карты используются в автоматическом режиме для передачи данных на веб-камеры, информирующие участников ВЭД о ситуации на границе. При условии адаптации к потребностям таможенных органов РФ, такая методика может стать действенным инструментом не только для оценки качества таможенных услуг и эффективности операций в пунктах пропуска, но и основой для определения направлений совершенствования.

Список литературы

- Приказ ФТС России от 15.05.2014 № 895 «Об утверждении методик расчета определения значений показателей для оценки эффективности деятельности руководителя Федеральной таможенной службы по созданию благоприятных условий ведения предпринимательской деятельности» (ред. от 20.01.2016) // СПС «КонсультантПлюс»

- Распоряжение Правительства РФ от 10.04.2014 № 570-р «Об утверждении перечней показателей оценки эффективности деятельности и методик определения целевых значений показателей оценки эффективности деятельности руководителей органов исполнительной власти по созданию благоприятных условий ведения предпринимательской деятельности (до 2018 года)» (ред. от 26.12.2015) // СПС «КонсультантПлюс»

- Агамагомедова С. Таможенный контроль и информационно-коммуникационные технологии: соотношение и перспективы взаимовлияния // Хозяйство и право. – 2016. – № 11. – С. 114-119.

- Горносталь А.А. Экспертиза товаров в таможенном деле: учеб.пособие / Гриф ФГБОУ ВПО «ГУУ». – СПб.:Интермедия, 2015. – с. 126.

- Губин А.В. Таможенно-тарифное регулирование внешнеторговой деятельности и таможенная стоимость: учеб.пособие / А.В. Губин; А.В. Губин, И.В. Сухарева, И.Ю. Татаева. – М: РИО Российской таможенной академии, 2016. – с. 153.

- Данилова-Волковская Г.М. Менеджмент качества выполнения работ, услуг и сервиса: учебное пособие / Г.М. Данилова-Волковская, Г.И. Молчанов. – М.: Кнорус, 2017. – с. 177.

- Никитенко С.А. Развитие системы государственного регулирования таможенных тарифов в России // Вестник образования и развития науки РАЕН. – 2017. – № 1. – С. 48-51.

- Салихова Р.С. Технологии уплаты таможенных платежей и их развитие на современном этапе развития евразэс и основные направления совершенствования // Научное обозрение. – 2016. – № 9. – С. 144-147.

- Трунина Е.В. Система таможенных органов Российской Федерации – требует стабильности или изменений? // ArsAdministrandi. – 2016. – № 1. – С. 45-59.

- Ширкунова Н.В. Актуальные проблемы статистики в сфере таможенного дела: учеб.пособие / Н.В. Ширкунова; Н.В. Ширкунова, Е.В. Родительская, В.В. Новиков, Е.С. Пожидаева. – М: РИО Российской таможенной академии, 2016. – с. 126.

- Rodrigues A.M., Bowersox D.J., Calantone R.J. Estimation of Global and National Logistics Expenditures: 2002 Data Update // Journal of Business Logistics. Vol. 26. № 2.

В начале ХХI века главными факторами экономического развития всех стран мира, включая и Российскую Федерацию (РФ), является степень ее интеграции в международную систему мировохозяйственных связей. Предстоящее вступление России во Всемирную торговую организацию обязывают осваивать международные стандарты управления вообще и международные правила администрирования в частности. Возникла необходимость в изменении философии, идеологии и целеполагания в управлении таможенной деятельностью, освоения комплексного подхода к процессам управления, создания норм и эффективных систем управления по критерию качества результатов труда. Таким образом, от качества работы таможни и предприятий околотаможенной сферы напрямую зависит уровень участия страны в общемировой экономике.

Когда говорят о качестве результатов труда, то под результатом понимают изделие, разработку, работу или услугу /1/. Применительно к таможенным органам под результатом труда следует понимать таможенную услугу. То есть таможенная деятельность — это один из видов услуг, а это значит, что к ним применимы наработанные жизнью приемы обеспечения их качества /1/. Таким образом, таможенная деятельность — это своеобразная государственная услуга участникам внешнеэкономической деятельности.

Таможенные услуги можно подразделить на два вида: по типу их поставщика: услуги, предоставляемые таможенными органами и услуги, предоставляемые лицами, осуществляющими деятельность в области таможенного дела. К первому виду относятся около 25 услуг, среди которых, как важнейшие, выделяются производство таможенного оформления товаров и транспортных средств, осуществление таможенного контроля, обеспечение соблюдения законодательства РФ в части применения таможенных режимов, хранение товаров на СВХ и таможенных складах, взимание таможенных пошлин, налогов, таможенных сборов и т.д. Нельзя забывать о специфики таможенных услуг. Тогда как все остальные виды услуг, пользующиеся спросом у населения и экономических субъектов, носят, как правило, добровольный характер, «таможенные» услуги — обязательны для потребления всеми участниками ВЭД. В меньшей степени это распространяется на услуги, предоставляемые лицами, осуществляющими деятельность в области таможенного дела.

Как и любой другой вид деятельности, таможенная услуга должна соответствовать определенным критериям качества. Критерии качества таможенной деятельности в соответствии с ее видом должны определяться заказчиком и потребителем, то есть Правительством РФ или от его имени Федеральной таможенной службой (ФТС) РФ и участниками внешнеэкономической деятельности (ВЭД) или от их имени объединениями производителей и предпринимателей.

Оценка качества каждого вида таможенной деятельности подразделяется на три направления:

— оценка качества результатов деятельности;

— оценка качества технологий (процедур) формирования результатов;

— оценка качества труда персонала при осуществлении возложенных на него функций /1/. Поэтому оценку качества таможенной политики и комплекса, установленных таможенно-

тарифных мер ее обеспечения следует осуществлять на основе сравнения с плановыми или ранее достигнутыми значениями ряда макроэкономических показателей, в том числе:

— доход в бюджет от внешней торговли;

— темпы экономического роста страны и динамика национального производства (валовой национальный продукт и валовой внутренний продукт в расчете на душу населения и др.);

— объемы и темпы накопления основного капитала и его структура;

— удельный вес в экспорте продукции высоких технологий;

— денежные доходы населения;

— занятость населения и уровень безработицы;

— состояние платежного баланса и дефицит бюджета;

— динамика (индекс) цен на потребительские товары и услуги;

— свободный индекс конкурентоспособности страны;

— комплексный показатель физического и морального здоровья населения страны;

— комплексный показатель экологического состояния территории.

С учетом этого качество итоговых результатов деятельности ФТС РФ характеризуется следующими показателями:

— степень соблюдения таможенного законодательства;

— надежность таможенного контроля;

— надежность предотвращения таможенных правонарушений;

— полнота сборов таможенных платежей, выраженная через отношение фактически перечисленных в бюджет средств к теоретически возможной сумме платежей за фактические объемы внешней торговли в физическом измерении.

В результате на качество таможенных услуг существенное влияние оказывает совокупность четырех факторов:

— качество труда персонала таможенных органов и лиц, осуществляющих деятельность в области таможенного дела;

— качество нормативного обеспечения деятельности таможенных органов и лиц, осуществляющих деятельность в области таможенного дела;

— качество материально-технического и информационно (программного) обеспечения деятельности таможенных органов и лиц, осуществляющих деятельность в области таможенного дела;

— качество информационного обеспечения участников ВЭД.

Только одновременное повышение показателей по всем четырем пунктам способны привести к реальному росту качества таможенных услуг.

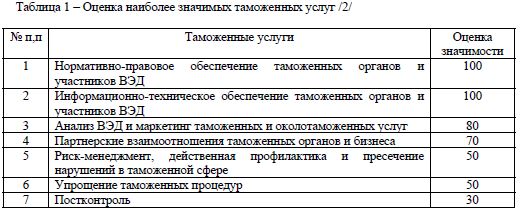

При этом приемлемые и наиболее результативные таможенные услуги специалисты оценили следующим образом (таблица 1).

Некачественное выполнение таможенных функций или таможенных услуг приводит к серьезным негативным последствиям. Для государства — это потеря репутации таможенной системы, риск снижения объемов таможенных платежей, пропуск на таможенную территорию РФ контрабандных, вредных, опасных и некачественных товаров и услуг. Для участников ВЭД — это простои, нерациональный расход ресурсов и риск в коммерческой деятельности.

Определенной гарантией обеспечения экономической безопасности страны является создание условий для полного и четкого выполнения таможенных правил. Это относится не только к участникам ВЭД, но и к работникам таможенных органов.

Таможенные органы, осуществляя свои функции, обязаны обеспечить качество таможенных процессов и в то же время создать условия, способствующие ускорению товарооборота через таможенную границу РФ. Для этого работники таможенных органов должны постоянно работать над повышением качества собственного труда:

— отрабатывать процедуры общения с участниками внешнеэкономической деятельности, а также внутренние процедуры таможенных органов и постоянно их рационализировать;

— постоянно совершенствовать технологию таможенных процессов и систему управления их качеством;

— постоянно повышать квалификацию персонала таможенных органов;

— отрабатывать и постоянно совершенствовать внутренний мотивационный механизм с целью воспитания добросовестного интереса таможенников к обеспечению качества собственного труда;

— отрабатывать механизм систематической внутренней проверки качества таможенных процессов с целью постоянного совершенствования процедур работы с участниками ВЭД и системы управления таможенными органом.

Определенные требования к качеству таможенной деятельности содержаться в стандартах Всемирной торговой организации и конвенциях Всемирной таможенной организации.

Управление таможенной деятельностью охватывает широкий круг проблем, которые входят в компетенцию всей вертикали государственной власти — от законодательных органов государства до конкретных таможенных органов. Освоение системы управления по МС ИСО серии 9000 в таможенной практике чрезвычайно актуально. Это создает прецедент применения общепринятых в мировом сообществе принципов обеспечения качества результатов труда и достаточно своеобразной сфере деятельности — таможенном деле и, в то же время, гарантирует повышение эффективности функционирования таможенных органов и в целом таможенной службы даже при неполном освоении этой системы.

Применение стандартов ИСО серии 9000 в системе ФТС РФ может принести положительные результаты. Внедрение систем управления таможенными органами по критерию качества труда обеспечивает сознательную дисциплину и заинтересованность персонала, тщательную проработку технологии таможенных процессов, систематическое повышение квалификации персонала, оперативное реагирование на отклонения от нормативных требований, систематическую корректировку технологий, инструкций, информационного обеспечение, структур, штатов, технологического оснащения, взаимоотношений с внешними организациями и т.д. В целом — это дополнительные гарантии экономической безопасности страны. Так как, при оценки качества таможенных услуг на данном этапе основными критериями оценки выступают требования Всемирной торговой организации и требования Таможенного кодекса, которые заключаются в обеспечении следующих характеристик:

— унификация и стандартизация таможенных процедур;

— унификация и стандартизация таможенной документации;

— прозрачность и однозначность таможенных правил;

— показатели технических средств таможенного контроля, связи и другого оборудования;

— показатели гигиены и безопасности рабочих мест инспекторского состава;

— удельный вес личных контактов персонала таможенных органов с участниками ВЭД в процессе таможенного оформления и таможенного контроля.

Оценку этих показателей следует производить на основе их сравнения с достигнутыми ранее значениями, предельными нормативными международными и национальными параметрами, а также значениями, достигнутыми в передовых странах.

Очень важными с точки зрения управления таможенными органами является определение комплексного относительного показателя качества деятельности таможенного органа, а также его подразделений. Для этого используются следующие группы показателей:

— выполнение таможенным органом или его подразделением плановых заданий;

— оценка качества применяемых технологических схем;

— оценка степени освоения таможенным органом международных стандартов ИСО серии 9000 «Управление качеством продукции и услуг».

Обобщая вышесказанное в области повышения качества предоставления таможенных услуг вполне очевидно, что студентам специальности «Таможенное дело» необходимо в рамках курса «Управление в таможенных органах» изучать МС ИСО серии 9000 «Управление качеством продукции и услуг», что будет способствовать повышению профессиональных навыков, созданию систем управления таможенной деятельностью на основе МС ИСО серии 9000 и гарантировать повышение качества таможенных услуг, оперативной адаптации таможенной системы к переменам, происходящим в государстве, повышению экономической безопасности страны и развитию национальной экономики.

Литература:

1. Барамзин С.В. Управление качеством таможенной деятельности:Учебник.-М.: РИО РТА, 2004. — 356 с.

2. Экономико-правовые аспекты развития приграничного сотрудничества: Материалы международной научно-практической конференции. — Саратов, 2008. — 90 с.